или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

2.3. Разработка предложений по улучшению системы управления денежными потоками

Для улучшения системы управления денежными потоками в ООО ЛКЛ предлагаются следующие мероприятия:

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

- для оптимизации расходов предлагается внедрить систему контроллинга и бюджетирования;

- для снижения доли дебиторской задолженности в структуре оборотных активов предлагается факторинг и изменение условий договоров по отсрочке платежа с покупателями и заказчиками.

Администрации компании необходимо направить все усилия на увеличение объемов реализации. Целью является удержать и увеличить маржинальный доход без увеличения цен реализации и резких кадровых изменений. Добиваться его снижения можно разными путями, а именно:

а) повышая цены;

б) повышая количественные объемы реализации с обязательным увеличением суммы выручки;

в) снижая переменные издержки путем грамотной оптимизации расходов, замены бесконтрольной расточительности оправданной рациональностью;

г) снижая постоянные издержки (снижая арендную ставку, уменьшая заработной плате персонала долю постоянного оклада и увеличивая переменную-премиальную часть).

Рассмотрим каждое мероприятие подробнее.

1) Для оптимизации расходов предлагается внедрение системы бюджетирования. Применение бюджетирования на предприятии позволить достичь скоординированности деятельности и стратегических целей, т.е. получение максимальной прибыли.

В экономике под бюджетом понимается прогноз или план-проект, который выражен в финансовых терминах на конкретный временной период, который выбирается в зависимости от сферы деятельности. Наиболее распространены на практике планы на месяц, квартал и полугодие.

Для составления бюджета в первую очередь составляется операционный бюджет, который выступает базой для разработки финансовыз бюджетов. На рисунке 8 представлены различные бюджеты ООО ЛКЛ. Основной целью бюджетирования в данном случае выступает упорядочение управления деятельностью компании на уровне структурных подразделений способом планирования, контроля и анализа выполнения показателей бюджета и целевых и контрольных показателей (рисунок 2.7).

Главным бюджетом ООО ЛКЛ выступает бюджет доходов и расходов (БДР) по операционной деятельности, который формируется по видам доходов и затрат (рис. 2.8).

Таким образом, в БДР собраны все потребности в ресурсах по центрам бюджета (БЦ) для выполнения плана по продажам.

2) Одним из ключевых элементов, влияющих на положительность финансового результата, является оборачиваемость дебиторской задолженности. Под оборачиваемостью здесь понимается срок превращения задолженности в денежные средства.

Для предприятия важен своевременный оборот дебиторской задолженности. Часть полученных средств вновь включается в оборот, часть — идет на развитие предприятия. Соответственно, если по каким-либо причинам предприятие во время не получает прогнозируемые средства, возникает дефицит. В таких случаях, как правило, приходится прибегать к услугам кредитных организаций, или резко сокращать объем продаж (если такое, конечно, вообще возможно в краткосрочном периоде). Но получать кредитную линию — означает действовать постфактум, то есть в момент фактического наступления дефицита денежных средств. Лучше, конечно, прогнозировать и каким-либо образом предотвращать дефицит, однако все идеально спрогнозировать и спланировать не всегда возможно. Ну, а поскольку банковская сфера не стоит на месте, постольку появляются такие услуги, как факторинг.

Использовать факторинг — это значит начать действовать заранее, когда есть риск неполучения платежей.

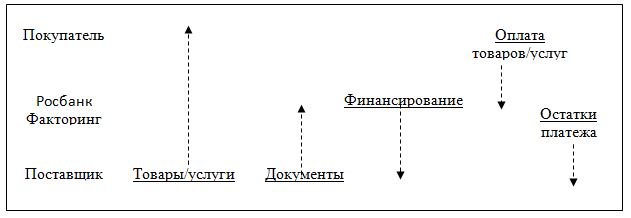

Продемонстрируем схему применения услуги на примере Росбанк Факторинг – рис. 2.9.

Как видно из рисунка, после отгрузки товара покупателю, компания-поставщик передает документы, подтверждающие факт поставки в факторинговую компанию. После этого, в соответствии с заключенным договором, поставщик производит уступку дебиторской задолженности и компания-фактор оплачивает, как правило, до 90% от общей стоимости поставки (однако бывают и редкие исключения, когда фактор готов оплатить сразу всю сумму).

После этого, факторинговая компания дожидается денежных средств от покупателя и производит выплату оставшейся части суммы сделки. Факторинг — это новый этап развития отношений поставщик-покупатель, с учетом развития сферы кредитно-финансовых отношений.

При факторинге появляется новое, третье лицо — компания-фактор, которая берет на себя полномочия по оплате текущих обязательств покупателя перед поставщиком. В таком случае, преимущества имеют все: покупатель получает желаемую отсрочку, поставщик — получает деньги в течение трех дней, с момента предоставления документов о поставке, ну а фактор — получает комиссионные.

Также, к преимуществам услуги (для поставщика) можно отнести:

- финансирование осуществляется без залога (ведь им в данном случае выступает дебиторская задолженность);

- высокая оборачиваемость дебиторской задолженности (ведь банк гарантированно заплатит поставщику при передаче дебиторской задолженности);

- стабильность денежных поступлений;

- улучшение показателей деловой активности и финансовой отчетности (дело в том, что факторинг влияет на структуру баланса: дебиторская задолженность переходит к компании-фактору).

Несмотря на свою привлекательность, факторинг накладывает некоторые ограничения на предприятие, которое желает использовать данную услугу. Например, большинство компаний-факторов указывают, что минимальная сумма, на которую они согласны предоставлять финансирование должна превышать 3 миллиона рублей. Очевидно, что обороты предприятий малого бизнеса не всегда достигают таких показателей.

Для рассмотрения состояния дебиторской задолженности проведем динамический анализ состава оборотных средств предприятия. Данные анализа приведены в таблице 2.11.

Таблица 2.11 – Анализ динамики состава оборотных средств предприятия за 2013 – 2015 гг.

| Оборотные средства | 2013 год | 2014 год | 2015 год | Изменение суммы | Темп изменения, % |

| Дебиторская задолженность | 2629 | 4978 | 4891 | 2262 | 86,0 |

| Финансовые вложения | 57045 | 57349 | 41700 | -15345 | -26,9 |

| Денежные средства | 802 | 849 | 1134 | 332 | 41,4 |

| Прочие оборотные активы | 2905 | 10 | 20 | -2885 | -99,3 |

| Итого по разделу II | 63380 | 63186 | 47745 | -15635 | -24,7 |

Как видно из таблицы, дебиторская задолженность в 2015 году увеличилась на 86 тыс. руб. по сравнению с 2013 годом. Такое изменение говорит о наличии просроченных платежей по оказанным услугам, что существенно снижает денежные потоки предприятия.

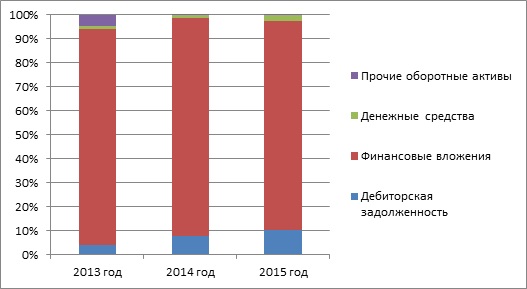

Рассмотрим структуру дебиторской задолженности ООО ЛКЛ, представленную на рисунке 2.10.

Как видно из рисунка 2.10, доля дебиторской задолженности покупателей и заказчиков с каждым годом растет, к 2015 году достиг до уровня 10% в общей сумме оборотных активов.

Таким образом, можно утверждать, что внедрение факторинга для данного предприятия необходимо. Внедрение факторинга позволит оптимизировать денежные потоки предприятия, что положительно окажется на финансовых результатах.

Таким образом, для достижения целей финансовой стратегии необходимо внедрить данные мероприятия.

Проведем оценку экономической эффективности предложенных мероприятий.

1) Внедрение системы бюджетирования и контроллинга позволит снизить коммерческие и управленческие расходы на 50%. Рассмотрим изменение показателя «брутто-маржа» после внедрения системы бюджетирования и контроллинга (таблица 2.12).

Таблица 2.12 — Изменение суммы управленческих и коммерческих расходов после внедрения мероприятия «бюджетирование и контроллинг»

| Показатель | Отчетный период | После внедрения бюджетирования и контроллинга | Изменение |

| Выручка от продаж | 3594 | 3594 | 0 |

| Себестоимость | 770 | 770 | 0 |

| Управленческие расходы | 5557 | 2778,5 | -2778,5 |

| Чистый денежный поток от операционной деятельности | -2733 | 45,5 | 2778,5 |

Таким образом, после внедрения данных мероприятий чистый денежный поток от операционной деятельности повысится на 2778,5 тыс.руб.

2) Рассчитаем оборачиваемость дебиторской задолженности (табл. 2.13).

Таблица 2.13 — Расчет оборачиваемости дебиторской задолженности

| 2014 год | 2015 год | Изменение | |

| Дебиторская задолженность | 4978 | 4891 | -87 |

| Выручка | 2892 | 3594 | 702 |

| Оборачиваемость, коэффициент | 0,6 | 0,7 | 0,1 |

| Оборачиваемость, дни | 628,3 | 496,7 | -131,5 |

Таким образом, оборачиваемость дебиторской задолженности имеет очень низкие показатели, а динамика является не существенной.

По договору факторинга резерв составляет 20%, комиссионные платежи – 1,5% от приобретаемых долгов, процентная ставка – 18% годовых, период отсрочки – 2 месяца. Представим результаты применения факторинга в таблице 2.14.

Таблица 2.14 — Результаты применения факторинга

| 2015 год | С учетом факторинга | Изменение | |

| Дебиторская задолженность, руб. | 4978 | 3982,4 | -995,6 |

| Коэффициент оборачиваемости | 0,7 | 0,9 | 0,2 |

| Плата за факторинг | 49,78 |

Таким образом, применение факторинга позволит предприятию в значительной степени повысить оборачиваемость дебиторской задолженности. При этом, при стоимости факторинга в размере 49,78 тыс. руб., дебиторская задолженность сократится на 995,6 тыс. руб.

Еще одним способом повышения оборачиваемости дебиторской задолженности является предоставление скидок при авансовом методе оплаты и оплате за отгруженный товар в течение 10 дней. Предполагается, что данное мероприятие позволит снизить оборачиваемость дебиторской задолженность в днях 2 раза.

Рассмотрим влияние мероприятий на денежные потоки предприятия. Данные расчета приведены в таблице 2.15.

Таблица 2.15 – Расчет влияния мероприятий на денежные потоки предприятия

| 2015 год | Прогнозный период | Изменение | |

| Дебиторская задолженность | 4891 | 3982,4 | -908,6 |

| Финансовые вложения | 41700 | 41700 | 0 |

| Денежные средства | 1134 | 2042,6 | 908,6 |

| Прочие оборотные активы | 20 | 20 | 0 |

| Чистый денежный поток от операционной деятельности | -2733 | 45,5 | 2778,5 |

Как видно из таблицы, в результате внедрения мероприятий чистый денежный поток от операционной деятельности повысится на 2778,5 тыс. руб. Если учитывать, что за прошлый год предприятие получило убыток от операционной деятельности, то такое изменение является существенным.

Для дальнейшего развития предприятию рекомендуется расширить деятельность, что позволит увеличить денежные потоки, а вместе с тем и чистую прибыль.

ЗАКЛЮЧЕНИЕ

В данном исследовании были изучены теоретические и практические аспекты управления денежными потоками коммерческого предприятия.

В первой главе был проведен анализ теоретических основ управления денежными потоками. Таким образом, можно сказать, что денежные потоки предприятия – это денежные поступления от операционной и прочей деятельности. Для эффективной финансовой деятельности денежные потоки должны превышать денежные оттоки, связанные с осуществлением финансовой и прочей деятельности.

Таким образом, повышение денежных потоков предполагает эффективное управление источниками доходов. Предприятие заключая договоры поставки должен предусмотреть в договоре оптимальные сроки оплаты, и причитающиеся пени и штрафы за неисполнение условий договора.

Эффективная система управления денежными потоками выступает основой всей финансовой политики предприятия. В условиях нарастающего кризиса и высокого уровня инфляции, компания должна быть в постоянной готовности к различным истечениям событий и обстоятельствам. А для этого необходимо обеспечить оптимальный денежный поток, что позволит обеспечивать необходимый уровень финансовой обеспеченности для реализации основной деятельности и оставаться платежеспособным.

Во второй главе проведен анализ управления денежных потоков на примере ООО Универсальная консалтинговая фирма не зависимых патентных поверенных и юристов «Лев Клименко». Таким образом, предприятие ООО ЛКЛ осуществляет деятельность, связанная с оказанием оценочных услуг нематериальных активов.

В рамках второй главы был проведен анализ финансовых показателей предприятия. Таким образом, предприятие имеет высокую финансовую устойчивость и платежеспособность, при этом с осторожностью подходит к привлечению заемных средств. Правильный подход к привлечению долгосрочных финансовых займов позволит предприятию расширить свою деятельность и повысить прибыль.

Управление денежными потоками в ООО ЛКЛ осуществляется Центрами Финансовой Ответственности (ЦФО), куда входят бухгалтерия. Непосредственное управление осуществляется генеральным директором и главным бухгалтером и сотрудниками бухгалтерии. Стоит отметить, что предприятия в течение последних двух лет получает убыток от операционной деятельности. Это свидетельствует о том, что денежные оттоки по осуществлению операционной деятельности превышают денежные потоки, что приводит к отрицательному значению чистого денежного потока. Таким образом, система управления денежными потоками не является эффективной.

Для оптимизации расходов предлагается внедрение системы бюджетирования. Применение бюджетирования на предприятии позволить достичь скоординированности деятельности и стратегических целей, т.е. получение максимальной прибыли.

В экономике под бюджетом понимается прогноз или план-проект, который выражен в финансовых терминах на конкретный временной период, который выбирается в зависимости от сферы деятельности. Наиболее распространены на практике планы на месяц, квартал и полугодие.

Для составления бюджета в первую очередь составляется операционный бюджет, который выступает базой для разработки финансовыз бюджетов. Основной целью бюджетирования в данном случае выступает упорядочение управления деятельностью компании на уровне структурных подразделений способом планирования, контроля и анализа выполнения показателей бюджета и целевых и контрольных показателей.

Одним из ключевых элементов, влияющих на положительность финансового результата, является оборачиваемость дебиторской задолженности. Под оборачиваемостью здесь понимается срок превращения задолженности в денежные средства.

Для предприятия важен своевременный оборот дебиторской задолженности. Часть полученных средств вновь включается в оборот, часть — идет на развитие предприятия. Соответственно, если по каким-либо причинам предприятие во время не получает прогнозируемые средства, возникает дефицит. В таких случаях, как правило, приходится прибегать к услугам кредитных организаций, или резко сокращать объем продаж (если такое, конечно, вообще возможно в краткосрочном периоде). Но получать кредитную линию — означает действовать постфактум, то есть в момент фактического наступления дефицита денежных средств. Лучше, конечно, прогнозировать и каким-либо образом предотвращать дефицит, однако все идеально спрогнозировать и спланировать не всегда возможно. Ну, а поскольку банковская сфера не стоит на месте, постольку появляются такие услуги, как факторинг.

Использовать факторинг — это значит начать действовать заранее, когда есть риск неполучения платежей.

От внедрения предложенных мероприятий чистый денежный поток от операционной деятельности повысится на 2778,5 тыс. руб. Если учитывать, что за прошлый год предприятие получило убыток от операционной деятельности, то такое изменение является существенным.

Для дальнейшего развития предприятию рекомендуется расширить деятельность, что позволит увеличить денежные потоки, а вместе с тем и чистую прибыль.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Аксенов А.Г., Экономика предприятия[Текст]:Учебник/-М. Кно Рус, 2011.

- Абрютина, М.С., Грачев, А.В. Анализ финансово-экономической деятельности предприятия: учебно-практическое пособие / М.С. Абрютина, А.В. Грачев. — М.; Изд-во «Дело и сервис», 2013. — 256 с.

- Анализ финансово-экономической деятельности предприятия / под ред. Любушина Н.П. – М.: ЮНИТИ-ДАНА, 2014. – 471 с.

- Балабанов, И.Т. Основы финансового менеджмента: учеб.пособие / И.Т. Балабанов. — М.: Финансы и статистика, 2011. – 482 с.

- Бердникова, Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: учеб. пособие / Т.Б. Бердникова. – М.: ИНФРА-М, 2014. – 215 с.

- Бланк, И.А. Финансовый менеджмент: учебный курс / И.А. Бланк. — К.: «Ника-Центр», Эльга — 2013. – 528 с.

- Бородина, Е.И., Голикова, Ю.С., Колчина, Н.В., Смирнова, З.М. Финансы предприятий / Е.И. Бородина, Ю.С. Голикова, Н.В. Колчина, З.М. Смирнова. – М.: Финансы, 2014. – 335 с.

- Бланк И.А. Управление финансовой стабилизацией предприятия. – К.: Ника-Центр, Эльга, 2003. – 496 с.

- Бланк И.А. Основы финансового менеджмента: в 2 т. / И.А. Бланк. – 4-е изд., стер. – М.: Омега-Л, 2012. – Т. 1. – 656 с.

- Бухонова, С.М. Комплексная методика анализа финансовой устойчивости предприятия[Текст]: / С.М. Бухонова // Экономический анализ: теория и практика. — 2011. — №7. — С.8-15.

- Бочаров В.В., Леонтьев В.Е. Корпоративные финансы. – СПб.: Питер, 2014. – 592 с.

- Грищенко А.В. Инвестиционная деятельность организации: управление денежными потоками // Справочник экономиста. 2010. №2. С. 26–28.

- Грищенко Ю.И. Организация и управление денежными потоками от финансовой деятельности компании. 2013. – С.259.

- Гогина Г.Н. Анализ движения денежных средств и его аналитические возможности / Г.Н. Гогина, А.А. Соколова // Вектор науки Тольяттинского государственного университета. Серия: Экономика и управление. – 2011. – № 1. – С. 30-36.

- Ефимова О. В. Финансовый анализ. 4-е изд. перераб. и доп. /Под. Ред. Ефимова О.В. — М: «Бухгалтерский учет», 2010.- 195 с.

- Ефимова О.В. Финансовый анализ-/Под. Ред. Ефимова О.В. — М.: Бухгалтерский учет, 2013.- 228 с.

- Жиляков, Д. И. Финансово-экономический анализ (предприятие, банк, страховая компания): Учебное пособие/ Д. И. Жиляков. — М.: КноРус, 2013. — С. 67.

- Ильина Е.А. Совершенствование воспроизводственного процесса в молочном подкомплексе АПК на основе повышения инвестиционной привлекательности предприятий // автореферат дис. … кандидата экономических наук: 08.00.05 / Восточно-Сибирский государственный университет технологий и управления. Улан-Удэ, 2013

- Иванов, И. Н. Экономический анализ деятельности предприятия: Учебник / И. Н. Иванов. — М.: НИЦ ИНФРА-М, 2014. — С. 35.

- Ионова А.Ф., Селезнёва Н.Н. Финансовый анализ: Учеб. – М.: ТК Велби, Изд-во Проспект, 2011. — 334 с.

- Канке Л. А. Анализ финансово-хозяйственной деятельности предприятия: учебное пособие/ Л. А. Канке, И. П. Кошевая. – M.: ИД «ФОРУМ»: ИНФРА-М, 2019. – 288 с.

- Каурова, О. В. Финансово-экономический анализ предприятия: Учебное пособие/ О. В. Каурова. — М.: КноРус, 2013. — С. 112.

- Каратуев, А.Г. Финансовый менеджмент: учебно-справочное пособие / А.Г. Каратуев. – М.: ИД ФБК-ПРЕСС, 2014. – 496 с.

- Ковалев, В.В. Финансовый анализ: Методы и процедуры / В.В. Ковалев. – М.: Финансы и статистика, 2014. – 560 с.

- Колхасс, Б. Управление финансовой деятельностью предприятия / Б. Колхасс. — М.: Финансы, 2014. – 255 с.

- Крейнина, М.Н. Финансовый менеджмент: учебное пособие / М.Н. Крейнина. — М.: Издательство «Дело и Сервис», 2014. – 362 с.

- Кириллова Л.Н., Зиянгулова А.Р. Использование принципа «золотого сечения» в гармонизации структуры баланса предприятия // Экономический журнал. – 2014. — № 17 – С. 2-12.

- Ковалев В.В. Курс финансового менеджмента: учеб. – М.: ТК Велби, Изд-во Проспект, 2008. – 448 с.

- Каверзина Л.А. Применение финансового менеджмента в ходе реструктуризации предприятия регионального инвестиционно-строительного комплекса // Системы. Методы. Технологии. 2010. № 8. С. 159-166.

- Ланина Т. М. PR-коммуникация в современном информационном обществе // Молодой ученый. — 2010. — №5. Т.1. — С. 249-252.

- Малыгина Е. А. Методы оптимизации денежных потоков организации // Молодой ученый. — 2014. — №21.2. — С. 83-85.

- Маршалл Дж.Ф., Бансал В.К. Финансовая инженерия. Полное руководство по финансовым нововведениям. Пер. с англ. Москва: ИНФРА-М, 1998, 784 с.

- Моисеева Е.Г. Денежные потоки компании: особенности управления // Справочник экономиста. 2010. №3. С. 36–39.

- Макарова А.А. Управление денежными потоками в условиях горизонтально интегрированных компаний : автореф. дис. на соискание ученой степени канд. экон. наук: спец. 08.00.10 «Финансы, денежное обращение и кредит» / А.А. Макарова. –– М., 2010. –– 22 с.

- Моисеева Е.Г. Управление денежными потоками: планирование, балансировка, синхронизация. 2013. – С. 215.

- Нечаев А.С., Антипина О.В. Необходимость реализации государственных мероприятий в целях повышения эффективности деятельности инновационно-активных предприятий // Управление экономическими системами: электронный научный журнал. 2014. № 9 (69). С. 25.

- Нечаев А.С. Модифицированная методика расчета чистого эффекта лизинга // Бизнес, менеджмент и право. 2009. № 3 (20). С. 75-78.

- Никифорова Е.В. Анализ и диагностика производственно-хозяйственной деятельности [Текст]: учеб. пособие / Е.В. Никифорова, О.В. Шнайдер, К.Ю. Бурцева. – Тольятти: Кассандра, 2011. – 298 с.

- Прокопьева А.В. Идентификация и управление рисками инновационной деятельности предприятий // автореферат дис. … кандидата экономических наук: 08.00.05 / Иркутский государственный технический университет. Иркутск, 2014

- Пожидаева Т.А. Анализ финансовой отчетности: учеб. пособие. – 3-е изд. – М.: КНОРУС, 2010. – 320 с.

- Рыбалко О. А. Понятие денежных потоков и их роль в системе управления [Текст] // Экономика, управление, финансы: материалы IV междунар. науч. конф. (г. Пермь, апрель 2015 г.). — Пермь: Зебра, 2015. — С. 192-194.

- Сергеев И.В., Еретенникова И.И. Экономика организации[Текст]:Учебник/М. Юрайт, 2011.

- Соколова, И. А. Методика составления прогнозных форм бухгалтерской (финансовой) отчетности [Текст] // И. А. Соколова, Е. А. Касимова, Ю. Ю. Кямякова //сб. трудов межд. науч.-практ. конф. «Наука— промышленности и сервису», Тольятти: ПВГУС.– 2013. — Ч.I. — с. 287–294.

- Соколова, И. А. Проблемы учетно-аналитического обеспечения управления малым предприятием [Текст] / И. А. Соколова, Н. А. Прохорова// Вестник Поволжского Государственного Университета Сервиса. Серия: экономика.-2014г.-№ 2(34)- С.167–170.

- Селезнева Н.Н., Ионова А.Ф.Финансовый анализ. Управление финансами: Учеб. пособие для вузов.— 2-е изд., перераб. и доп. — М.:ЮНИТИ-ДАНА, 2012. — 639 с.

- Тимофеева Т.В. Анализ денежных потоков предприятия. М.: Изд-во «Финансы и статистика», 2010. С. 157–160.

- Тиникашвили Т.Ш. Методы оптимизации денежного хозяйства Российской Федерации // Финансы и кредит. 2008. №6. С. 41–42.

- Чирков С.В. Источники формирования и экономические показатели использования оборотных средств / С.В. Чирков // Вектор науки Тольяттинского государственного университета. Серия: Экономика и управление. – 2011. – № 2. – С. 44-47.

- Черутова М.И., Трофимова И.Г. Методические основы управления результатом деятельности предприятия с использованием операционного анализа // Современные технологии. Системный анализ. Моделирование. 2013. № 4 (40). С. 73-78.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.