или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Содержание

- ВВЕДЕНИЕ

- ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ ДЕНЕЖНЫМИ ПОТОКАМИ НА ПРЕДПРИЯТИИ

- 1.1. Понятие и экономическая природа денежных потоков

- 1.2. Формы и методы управления денежными потоками

- 1.3. Способы увеличения денежных потоков

- ГЛАВА 2. АНАЛИЗ УПРАВЛЕНИЯ ДЕНЕЖНЫХ ПОТОКОВ НА ПРИМЕРЕ ООО УНИВЕРСАЛЬНАЯ КОНСАЛТИНГОВАЯ ФИРМА НЕ ЗАВИСИМЫХ ПАТЕНТНЫХ ПОВЕРЕННЫХ И ЮРИСТОВ «ЛЕВ КЛИМЕНКО»

- 2.1. Организационно-экономическая характеристика ООО Универсальная консалтинговая фирма не зависимых патентных поверенных и юристов «Лев Клименко»

- 2.2. Оценка эффективности управления денежными потоками на предприятии

- 2.3. Разработка предложений по улучшению системы управления денежными потоками

- ЗАКЛЮЧЕНИЕ

- СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

ВВЕДЕНИЕ

В условиях жесткой рыночной экономики и конкуренции основой финансовой политики и системы управления финансами предприятия является управление и оптимизация денежных потоков. В условиях нарастающего кризиса возрастает роль финансовой службы и повышается значение управления денежными потоками. В этих условиях многие предприятия стараются усовершенствовать методы управления денежными потоками.

Денежные потоки отражают финансово-экономическое состояния предприятия, являются источником обеспечения его устойчивого роста и достижения высоких конечных результатов. Применение современных механизмов и способов управления денежными потоками, их развитие в условия интенсивно меняющейся финансово-хозяйственной системы взаимоотношений, позволяет повысить их эффективность и оптимальность.

По причине слабой теоретической разработанности, отсутствия квалификационных кадров и отсутствия практических навыков, самостоятельные попытки разработки финансовой политики, в частности в области управления денежными потоками, не имеют успеха. А использование зарубежного опыта так же невозможно без его адаптации к Российским условиям.

Таким образом, возникает острая необходимость исследования теоретической литературы для разработки эффективной системы управления денежными потоками. Для этого необходимо использовать методологически проработанный подход. При этом, разрабатываемая система должна учитывать имеющийся Российский опыт и основываться на технологиях и подходах управления, применяемых зарубежными компаниями.

Поставленная цель достигается путем применения финансовых моделей управления и приемов с учетом специфики деятельности предприятия в условиях высокого уровня инфляции, ограничения кредитных источников, недостаточного развития финансовых инструментов и сложных инвестиционных условий.

Таким образом, в современных условиях для предприятий различных сфер деятельности становится ключевой проблема управления денежными потоками, так как от ее решения во многом зависит возможность дальнейшего успешного функционирования предприятия. Этим обусловлена актуальность темы исследования. В этой связи возникает необходимость проведения анализа денежных потоков. Первостепенной его задачей является нахождение оснований для недостатка или избытка денежных средств, а также определение источников получения доходов и направлений расходования.

Цель исследования – изучение теоретических и практических аспектов управления денежными потоками на примере ООО «Универсальная консалтинговая фирма не зависимых патентных поверенных и юристов «Лев Клименко».

Задачи исследования:

- Изучить теоретические основы управления денежными потоками;

- Провести анализ управления денежных потоков на примере ООО «Универсальная консалтинговая фирма не зависимых патентных поверенных и юристов «Лев Клименко»;

- Разработать предложений по улучшению системы управления денежными потоками.

Объект исследования – система управления денежными потоками ООО «Универсальная консалтинговая фирма не зависимых патентных поверенных и юристов «Лев Клименко».

Предмет исследования – проблемы повышения денежных потоков в условиях нарастающего кризиса и инфляции.

Основой для проведения исследования стали труды таких авторов, как Аксенов А.Г., Бланк И.А., Бочаров В.В., Леонтьев В.Е., Грищенко Ю.И., Ковалев В.В., Моисеева Е.Г., Никифорова Е.В., Пожидаева Т.А., Сергеев И.В., Тимофеева Т.В., Чирков С.В. и др.

ВКР состоит из введения, двух глав, заключения, списка использованных источников и приложений.

В первой главе приведена теоретическая апробация изучаемой литературы. В частности в этой главе рассмотрены такие вопросы, как понятие и экономическая природа денежных потоков; формы и методы управления денежными потоками и способы увеличения денежных потоков.

Во второй главе проводился анализ управления денежных потоков на примере ООО «Универсальная консалтинговая фирма не зависимых патентных поверенных и юристов «Лев Клименко», в рамках которого были раскрыты следующие вопросы: проведена организационно-экономическая характеристика ООО Универсальная консалтинговая фирма не зависимых патентных поверенных и юристов «Лев Клименко»; проведена оценка эффективности управления денежными потоками на предприятии; разработаны предложения по улучшению системы управления денежными потоками.

В заключении приведены основные результаты исследования и сделаны выводы.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ ДЕНЕЖНЫМИ ПОТОКАМИ НА ПРЕДПРИЯТИИ

1.1. Понятие и экономическая природа денежных потоков

Низкая квалификация финансового менеджмента является одной из причин интенсивного оттока денежных средств в виде процентов за просроченные ссуды, пени и штрафов, потерь из-за задержки поставок и т.д. Все эти последствия ошибок приводят к ухудшению состояния финансовой деятельности кампании, что непременно сказывается на инвестиционной привлекательности вообще.

Денежный поток получает значение индикатора движения соответствующих активов и капитала предприятия. Денежный поток — это форма движения финансовых ресурсов, отражающий обмен товарами и услугами. Однако движение финансовых ресурсов отражает только часть денежного потока, которая имеет свойство создания добавленной стоимости. Поскольку свойство превращение прибавочной стоимости имеет не весь денежный поток предприятия, выделять его как общую характеристику нецелесообразно. Через денежный поток может посредственно движении активов и капитала предприятия, который является соответствующим обменом товаров, услуг и оборотных требований.

Сущностная характеристика денежных потоков как объекта финансового управления хозяйственной деятельностью предприятия выделяется на основе обобщенного определения финансов предприятия.

Денежные потоки являются одним из центральных элементов жизнедеятельности любой корпорации. В условиях финансово-экономического кризиса управление денежными потоками становится наиболее актуальной проблемой, потому что именно здесь сосредоточены основные пути получения положительных финансовых результатов. Все это дает возможность более целенаправленно и эффективно осуществлять учет, анализ и планирование денежных потоков корпораций. Несмотря на большое количество научных работ, направленных на разрешение финансово-экономического кризиса, особую значимость сохраняют исследования воздействия неплатежей на поведение корпораций и поиск путей их преодоления. Поэтому планирование и принятие краткосрочных решений является важным моментом при управлении оборотными активами корпораций, которые в свою очередь оказывают влияние на состояние ее денежных потоков.

Проблемы дефицита денежных средств могут возникать как в виде операционных кассовых разрывов, так и в отсутствии достаточного денежного потока для осуществления инвестиций. Управление денежными потоками особенно актуально для корпораций и крупных компаний ввиду необходимости синхронизировать движение денежных средств по разным юридическим лицам и расчетным счетам.

Исследованием денежных потоков занимались такие зарубежные и отечественные ученые, как Бланк, В.В. Бочаров, В.В. Ковалев, и другие. Однако термин «денежный поток» («cash flow») чаще употребляется в изданиях зарубежных авторов. Российские ученые используют термин «движение денежных средств». Под словом движение понимается поступление и выбытие денежных средств. Притоки (выручка от продаж, поступления от реализации основных средств, полученные кредиты и займы) и оттоки (оплата за материалы, выплата заработной платы, налоговые платежи в бюджет) могут относиться к различным видам деятельности.

На рисунке 1.1 систематизированы и представлены наиболее часто встречающиеся подходы к определению сущности денежных потоков.

Сторонники первой трактовки понятия утверждают, что денежный поток представляет собой деньги, которые остаются в распоряжении компании. В традиционном подходе делается акцент на бухгалтерскую сторону процесса движения денежных средств. Денежный поток выступает в качестве конечного результата, фиксируя остаток денежных средств по балансу на конкретный момент времени.

Так, Дж.Ф.Маршалл определяет денежный поток как «сумму прибыли после налога и неденежных расходов (которые включают такие статьи, как списание фиксированных активов, истощение ресурсов и амортизация нематериальных активов)».

Однако каждый поток предполагает движение, поэтому не представляется возможным согласиться с таким пониманием денежного потока. Поток денежных средств должен отражать динамику своего существования и обладать рядом сопутствующих ему характеристик (размер, направление, время, источник, интенсивность и т.д.) Сторонники второго направления рассматривают денежный поток как совокупность притоков и оттоков денежных средств за определенный период времени.

Например, Н.Н. Селезнева считает, что «денежный поток — это разность между всеми поступлениями (притоками) денежных средств и их использованием (потоком денежных средств)» [27; с.219]. Такое определение дается опять же исходя из элементов денежного баланса, что не отражает единство поступлений и расходований денежных ресурсов корпорации за конкретный промежуток времени. Согласно определению В.В. Бочарова, « денежный поток – это распределенные во времени и пространстве суммы поступлений и выплат денежных средств, образуемых в производственно-торговом процессе».

Данная трактовка изучаемого понятия отражает только оборот капитала корпорации в его денежной (наиболее ликвидной) форме. С взглядами исследователей второго подхода следует согласиться в части того, что притоки и оттоки непременно сопровождают движение денежных средств корпораций. Но с нашей точки зрения, в определениях не учитывается сбалансированность движения денежных средств и возможность соизмерения денежных потоков в разрезе временных интервалов отчетного периода (месяц, квартал, год).

В рамках третьего подхода, денежный поток представляет собой совокупность распределенных и соизмеримых во времени поступлений и выплат денежных средств. Ученые этого направления (И.А. Бланк, Е.М. Сорокина и др.), рассматривают денежный поток как масштаб измерения возможностей внутреннего финансирования корпорации. Руководство крупной компании понимает решающее значение величины и структуры чистого денежного потока при планировании инвестиций и определении объемов внешних заимствований. Для инвесторов и аналитиков денежный поток выступает в качестве индикатора финансовых возможностей корпорации, характеризуют ее ликвидность и доходность.

И.А. Бланк дополняет понятие денежного потока присутствием некоторых факторов. Денежный поток «представляет собой совокупность распределенных по отдельным интервалам рассматриваемого периода времени поступлений и выплат денежных средств, генерируемых его хозяйственной деятельностью, движение которых связано с факторами времени, риска и ликвидности».

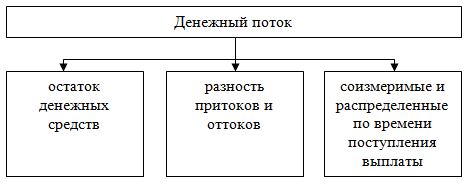

Такой подход наиболее точно характеризует содержание денежного потока. Данной экономической категории придается важнейшее значение в хозяйственной деятельности компании В.В. Ковалевым. Он считает, что денежные потоки представляют собой кровеносную систему предприятия как функционирующего, «живого» организма бизнес-среды. Если обобщить вышеописанные подходы, то можно говорить о существовании значений понятия «денежный поток» на статистическом и динамическом уровне (рис.1.2).

На статистическом уровне денежный поток представляет собой количественное выражение денег, имеющихся в распоряжении корпорации на отчетную дату. В данном случае происходит его сопоставление с записями на счетах бухгалтерского учета денежных средств. Однако, по нашему мнению, не корректно относить к денежным потокам остатки денежных средств, которые не характеризуют процесс движения. Такой определение, соответствующее первому и второму подходам, искажает понимание сущности денежных потоков и препятствует выявлению эффективных методов их оценки. На динамическом уровне (третий подход) денежный поток определяется как план движения денежных средств корпорации во времени либо отчет об этих движениях в предшествующих периодах.

При формировании финансовой политики и оптимальной структуры капитала необходимо преодолеть узость статистического понимания денежных потоков. Они должны рассматриваться как процесс трансформации активов на различных стадиях производственно-финансовой деятельности корпорации. С другой стороны, возможно различное толкование понятия «денежный поток» в зависимости от целей пользователей информации. Инвестор представляет денежные потоки в качестве будущих доходов от вложенных средств. Менеджмент корпорации уделяет внимание сбалансированности и распределенности во времени поступлений и выплат денежных средств. Но в каждом случае cash flow возникает в результате явных поступлений или расходований денежных средств и их эквивалентов.

Для более полного понимания термина необходимо совместить его учетное и динамическое отражение. Можно сказать, что денежный поток – это поступление и выбытие денежных средств в процессе производственно-финансовой деятельности корпорации, в разрезе временных интервалов, видов деятельности и подразделений. Понятие «денежный поток корпорации» является агрегированным и включает в свой состав многочисленные виды этих потоков (денежный поток дочерней фирмы и совокупный, избыточный и дефицитный, внутренний и внешний, по операционной деятельности и др.).

Сформулированное определение понятия «денежный поток» позволяет использовать его в качестве учетной категории и показателя деловой активности корпорации.

Проведенный анализ экономической сущности денежных потоков показал отсутствие в теоретических исследованиях единого толкования данного термина. Как следствие, в практической деятельности пользователи и составители отчетности подразумевают различные понятия, которые близко связанны с категорией денежного потока (финансовые потоки, денежные средства, денежные активы). Противоречия в определении сущности «денежных потоков» ведут к возникновению различных взглядов на проблему управления денежными потоками.

Таким образом, денежные потоки обеспечивают текущую финансово-экономическую деятельность предприятия. От оптимального управления денежными поступлениями зависят такие показатели предприятия, как текущая ликвидность баланса, текущая платежеспособность и рентабельность продаж. Поэтому данное направление управленческой деятельности должно постоянно совершенствоваться.

1.2. Формы и методы управления денежными потоками

Денежный поток, являясь результатом сложных экономических отношений, имеет свойство формирования новых и изменения существующих экономических взаимосвязей предприятия. Поэтому отражая основную функцию финансового менеджмента, денежный поток приобретает основное внимание не только финансовой службы, но и руководства предприятия и отражает характеристику одного из главных объектов финансового менеджмента.

Содержание управления потоками денежных средств зависит от оптимального использования финансовых потоков и структуры капитала предприятия. Денежные потоки должны быть обобщены между собой таким образом, чтобы сохранить финансовое равновесие и при этом избежать избыточной ликвидности. Ликвидность является способность активов быть быстро конвертированы в денежную форму без потери своей стоимости текущей. Движение денежных средств фактически и является тем непосредственным инструментом, через который предприятием регулируется структура соответствующих групп активов, а, следовательно, и общий уровень ликвидности предприятия.

Регулирование потока денежных средств осуществляется посредством формирования отчета об их использовании. Построение отчета выполняется разными методами. Первый метод предусматривает (табл. 1.1) формирование отчета путем отражения полных сумм денежных средств, поступивших от покупателей и выплаченных поставщикам, и является прямым методом.

Таблица 1.1 — Определение денежного потока прямым методом (схема заполнения)

| № строки | Наименование показателя | Значение показателя | |

| За отчетный период | За аналогичный период предыдущего года | ||

| 1 | + Чистая выручка от реализации | ||

| 2 | +(–) Уменьшение (увеличение) дебиторской задолженности | ||

| 3 | + Авансы полученные | ||

| 4 | = Денежные средства, полученные от клиентов | ||

| 5 | (–) Себестоимость реализованной продукции (работ, услуг) | ||

| 6 | +(–) Увеличение (уменьшение) товарных запасов | ||

| 7 | +(–) Уменьшение (увеличение) кредиторской задолженности | ||

| 8 | +(–) Увеличение (уменьшение) по расходам будущих периодов | ||

| 9 | + Общехозяйственные, коммерческие и административные расходы | ||

| 10 | +(–) Уменьшение (увеличение) прочих обязательств | ||

| 11 | = Выплаты поставщикам и персоналу | ||

| 12 | (–) Процентные расходы | ||

| 13 | +(–) Уменьшение (увеличение) начисленных процентов | ||

| 14 | +(–) Уменьшение (увеличение) резервов под предстоящие платежи | ||

| 15 | +(–) Прочие доходы (расходы) | ||

| 16 | = Процентные и прочие текущие расходы и доходы | ||

| 17 | (–) Налоги | ||

| 18 | +(–) Уменьшение (увеличение) задолженности / резервов по налоговым платежам | ||

| 19 | +(–) Увеличение (уменьшение) авансов по налоговым платежам | ||

| 20 | = Выплаченные налоги | ||

| 21 | Де нежный поток от операционной деятельности (стр. 4 – стр. 11 – стр. 16 – стр. 20) | ||

Построение отчета о движении денежных средств прямым методом обладает рядом преимуществ:

1) показывает основные источники и направления расходования денежных средств;

2) позволяет делать выводы относительно достаточности средств для платежей по различным текущим обязательствам;

3) устанавливает взаимосвязь между реализацией и денежной выручкой за отчетный период и др. Наряду с существующими преимуществами следует выделить наличие основного недостатка. Представленный метод не устанавливает связи между полученным финансовым результатом и изменением реального размера денежных средств предприятия.

Далее целесообразно отметить имеющиеся преимущества и недостатки косвенного метода построения отчета о денежных средствах. К основному достоинству следует отнести то, что использование данного метода позволяет, в отличие от предыдущего, установить соответствие между финансовым результатом и изменениями в оборотном капитале, задействованном в основной деятельности.

Следует отметить, что результаты расчетов, полученные разными способами, должны совпадать. По результатам построенных отчетов о денежных потоках можно сделать выводы о наличии слабых и сильных сторон предприятия по распоряжению денежными средствами, определить основные проблемы, связанные с их распределением, и на основании полученных данных разработать мероприятия, направленные на оптимизацию их использования.

Порядок определения денежного потока косвенным методом представлен в таблице 1.2.

Таблица 1.2 — Определение денежного потока косвенным методом (схема заполнения)

| № п/п | Денежные потоки

| Значение показателя | |

| За отчетный период | За аналогичный период предыдущего года | ||

| 1 | Прибыль после выплаты налогов | ||

| 2 | Амортизационные отчисления | ||

| 3 | Изменение чистого оборотного капитала | ||

| 4 | = Основная деятельность | ||

| 5 | Постоянные инвестиционные издержки | ||

| 6 | = Инвестиционная деятельность | ||

| 7 | Изменение уставного капитала | ||

| 8 | Изменение краткосрочных кредитов | ||

| 9 | Изменение долгосрочных кредитов | ||

| 10 | Проценты | ||

| 11 | Дивиденды | ||

| 12 | = Финансовая деятельность | ||

| 13 | = Социальная деятельность | ||

| 14 | = Баланс денежных средств | ||

| 15 | = То же, нарастающим итогом | ||

Следует отметить, что в процессе ведения финансовой деятельности предприятию важно иметь денежные средства для осуществления текущей деятельности. Чаще всего дефицит денежных средств связан с превышением оттока над их притоком, что является одной из основных проблем хозяйствующего субъекта. Их недостаток в нужный момент может быть связан с риском неосуществления производственной деятельности, возможным невыполнением обязательств или потерей финансовой устойчивости.

Для устранения возникшей проблемы руководству предприятия предлагается осуществить следующие мероприятия:

- снизить остатки готовой продукции на складе;

- уменьшить план производства нерентабельной продукции с целью снижения суммарных затрат или предпринять другие меры.

Таким образом, необходимо регулировать суммы долгов, причитающихся предприятию, в сторону их уменьшения. В против ном случае у предприятия возникает дебиторская задолженность.

В целях повышения эффективности контроля дебиторской задолженности рекомендуется классифицировать ее по срокам возникновения.

Для эффективного управления дебиторской задолженностью на предприятии необходимо формировать банк данных о дебиторах и их платежах. Еще недавно на рассмотренных нами предприятиях информацию о задолженности клиентов можно было получить только из первичных учетных документов (договоры, выставленные счета). Несмотря на то, что в последние годы была формально внедрена система управления дебиторской задолженностью, учет по ней до настоящего времени ведется весьма поверхностно. Так, сводные данные по текущим долгам, предоставленные бухгалтерией, позволяют определить только суммарный остаток дебиторской задолженности покупателя на определенную дату. При этом используемая в учете форма сводной таблицы не дает никакой информации о том, какая часть дебиторской задолженности просрочена и когда следует предприятию ожидать поступления платежей.

На крупных предприятиях действуют такие условия расчетов с покупателями, при которых часть суммы, указанной в договоре, взимается в виде предоплаты (например, в течение 10 дней с момента подписания договора); на оставшуюся часть суммы предприятия предоставляют покупателям отсрочку платежа от 15 до 30 дней (после отгрузки или получения продукции покупателем). Часто эти условия не соблюдаются, о чем свидетельствует рост остатка дебиторской задолженности от года к году и значительный удельный вес просроченной задолженности. На четырех из пяти предприятий нет четкой системы управления дебиторской задолженностью, а именно:

- отсутствует необходимый контроль за состоянием расчетов с покупателями, особенно по просроченным задолженностям;

- не соблюдаются определенные условия кредитования дебиторов;

- не проводится оценка кредитоспособности покупателей и оценка эффективности предоставления им товарного кредита;

- отсутствуют данные о росте затрат, связанных с увеличением размера дебиторской задолженности и замедлением ее оборачиваемости;

- функции сбора денежных средств, анализа дебиторской задолженности и принятия решений о предоставлении товарного кредита распределены между разными подразделениями, при этом на предприятиях не существует регламентов взаимодействия; нет ответственных за каждый этап.

Основными задачами предприятия в области управления дебиторской задолженностью являются оптимизация общего размера этой задолженности и обеспечение своевременной ее инкассации. Для решения названных задач нами были предложены конкретные мероприятия по совершенствованию системы учета и контроля дебиторской задолженности, которые состоят в следующем. Необходимо определять критический срок оплаты по договорам, т.е. такой срок, не позднее которого должны быть осуществлены платежи по предоставленным товарным кредитам. В свою очередь, чтобы иметь возможность контролировать критический срок оплаты, нужно учитывать продолжительность отсрочки платежа, а также дату возникновения дебиторской задолженности. Критический срок оплаты (КСО) рекомендуется определять по схеме, представленной на рис. 1.3.

Моментом возникновения дебиторской задолженности считается дата перехода права собственности на продукцию от продавца к покупателю, установленная в договоре (это может быть дата подписания договора, отгрузки товара со склада продавца, дата поступления продукции к покупателю). Поэтому для упрощения расчета критического срока оплаты рекомендуется выделить типичные для предприятия условия предоставления отсрочки платежа. Данные по суммам дебиторской задолженности с указанием длительности отсрочки, а также критического срока оплаты целесообразно сводить в таблицу, например, в конце квартала, полугодия, года.

Таким образом, реализуется возможность учета периода отсрочки платежа и времени нахождения товаров в пути. Менеджеры, ответственные за поступление дебиторской задолженности, могут контролировать своевременность платежей и при необходимости реагировать на возникновение просроченных обязательств со стороны дебиторов.

Методы воздействия на должников с целью погашения задолженности могут быть:

– юридическими (подача иска и др.);

– экономическими (штрафы, приостановка поставок и др.);

– психологическими (телефонные звонки, персональные визиты и др.);

– физическими (как крайняя мера).

Наряду с дебиторской задолженностью у предприятия в процессе взаимодействия с контрагентами образуется кредиторская задолженность с определенными сроками погашения. Ее также необходимо минимизировать, так как в обратном случае может возникнуть возможность потери ликвидности.

Одним из вариантов в решении вопроса сокращения задолженности кредиторов может быть снижение суммарных издержек финансирования. В этом случае краткосрочная кредиторская задолженность используется как источник покрытия оборотных активов. Этот источник самый дешевый, но следует учитывать высокий уровень риска невыполнения обязательств, в отличие от ситуации, когда финансирование оборотных активов осуществляется преимущественно за счет долгосрочных источников.

Также необходимо соблюдать приемлемую пропорцию между дебиторской и кредиторской задолженностью. Значительное преобладание дебиторской задолженности над кредиторской создает опасность потери финансовой устойчивости предприятием, и возникает необходимость привлечения дополнительных источников финансирования. Если же на предприятии наблюдается превышение кредиторской задолженности над задолженностью дебиторов, то это может привести к неплатежеспособности предприятия, что также оценивается как негативное обстоятельство. На основании имеющихся данных о финансово-хозяйственной деятельности предприятия необходимо проводить анализ денежных потоков. Выявление имеющихся недостатков путем проведения необходимых расчетов позволит сравнить полученные результаты с исходными данными и сделать соответствующие выводы.

Таким образом, от специфики деятельности предприятия и размеров денежного потока применяются те или иные формы и методы управления. Все формы и методы управления имеют одну общую цель – повысить денежные потоки, что подробнее изучалось в п. 1.3.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.