или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

2.2. Анализ финансового состояния малого предприятия

Анализ финансового состояния предприятия за период 2013-2015 гг. проводится по данным бухгалтерского баланса, отчёта о финансовых результатах (Приложение).

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Основой анализа является система показателей и аналитических таблиц.

Экономический потенциал может быть охарактеризован двояко: с позиции имущественного положения и с позиции его финансового положения. Обе эти стороны финансово-хозяйственной деятельности: взаимосвязано-нерациональная структура имущества, её некачественный состав могут привести к ухудшению финансового положения.

Необходимым звеном в системе рыночной экономики является институт несостоятельности (банкротства) хозяйственных субъектов. Поэтому особую актуальность приобретает вопрос оценки структуры баланса, т.к. по неудовлетворительной структуре баланса принимается решение о несостоятельности предприятия.

В процессе функционирования предприятия и величины активов и их структуры претерпевают построенные изменения. Наиболее общие представления об имевших место, качественных изменениях в структуре средств их источников, можно получить с помощью вертикального и горизонтального анализа отчётности.

Модель баланса предусматривает два разреза: вертикальный и горизонтальный.

Вертикальный разрез предполагает две части: актив и пассив. В зависимости от интересов пользователей актив можно истолковать как средства, а пассив как источники (статический баланс), весь баланс, актив и пассив, как различные стадии кругооборота капитала (динамический баланс).

Горизонтальный разрез зависит от взаимосвязи между учетными объектами, представленными в балансе.

Ниже приведен вертикальный анализ актива и пассива баланса по номенклатуре статей (табл.8, 9.).

Таблица 8 – Вертикальный анализ активной части баланса ЗАО «СТК» за 2011-2015 гг.

| Статьи баланса | 2011 | 2012 | 2013 | 2014 | 2015 | |||||

| Сумма, тыс. руб. | Уд.вес, % | Сумма, тыс. руб. | Уд.вес, % | Сумма, тыс. руб. | Уд.вес, % | Сумма, тыс. руб. | Уд.вес, % | Сумма, тыс. руб. | Уд.вес, % | |

| Материальные внеоборотные активы | 2090 | 63,0 | 2161 | 39,3 | 1923 | 28,6 | 1329 | 23,3 | 786 | 13,7 |

| Запасы | 122 | 3,7 | 142 | 2,6 | 199 | 3,0 | 286 | 5,0 | 502 | 8,7 |

| Денежные средства и денежные эквиваленты | 84 | 2,5 | 169 | 3,1 | 123 | 1,8 | 102 | 1,8 |

62

|

1,1 |

| Финансовые и другие оборотные активы | 1022 | 30,8 | 3019 | 55,0 | 4469 | 66,6 | 3991 | 69,9 |

4388 |

76,5 |

| БАЛАНС | 3318 | 100,0 | 5491 | 100,0 | 6714 | 100,0 | 5708 | 100,0 | 5738 | 100,0 |

Таким образом, в структуре активов предприятия в 2011 г. преобладали материальные внеоборотные активы (63,0%), а начиная с 2012 г. и по 2015 г. включительно значительный удельный вес напротив составляют оборотные активы(рис. 14.), что свидетельствует об улучшении ликвидности баланса предприятия.

При этом в структуре внеоборотных активов преобладают основные средства.

В структуре оборотных активов больший удельный вес имеют запасы, тем не менее, удельный вес запасов к 2015 году увеличился на 3,7%.

Величина наиболее ликвидных активов – денежных средств – к 2015 году снизилась на 39,2% или на 40 тыс. руб. При этом их доля в структуре оборотных активов невелика (в 2013 году – 1,8%, в 2015 году – 1,1%). Значительно увеличилась сумма финансовых и других оборотных активов: с3991 тыс. руб. в 2014 году до 4388 тыс. руб. в 2015 году. Однако, если сравнивать 2015 г. с 2013 г., то финансовые и другие оборотные активы почти остались без изменения.

Рассмотрим пассивную часть баланса. В составе источников средств предприятия больший удельный вес имеют краткосрочные обязательства: в 2013 году – 56,1%, в 2014 году – 32,1% в 2015 году – 76,1%. Доля собственных средств в 2015 году по сравнению с 2013 годом снизилась на 53,3%, данное обстоятельство вызвано наличием непокрытого убытка в 2015 году (рис.15.).

Таблица 9 – Вертикальный анализ пассивной части баланса ЗАО «СТК» за 2011-2015 гг.

| Статьи баланса | 2011 | 2012 | 2013 | 2014 | 2015 | |||||

| Сумма, тыс. руб. | Уд.вес,% | Сумма, тыс. руб. | Уд.вес, % | Сумма, тыс. руб. | Уд.вес, % | Сумма, тыс. руб. | Уд.вес, % | Сумма, тыс. руб. | Уд.вес, % | |

| Капитал и резервы | 504 | 15,2 | 2404 | 43,8 | 2945 | 43,9 | 3876 | 67,9 | 1374 | 23,9 |

| Краткосрочные заемные средства | 630 | 19,0 | 450 | 8,2 | 1350 | 20,1 | 550 | 9,6 | 2700 | 47,1 |

| Краткосрочная задолженность | 2184 | 65,8 | 2637 | 48,0 | 2419 | 36,0 | 1283 | 22,5 | 1664 | 29,0 |

| БАЛАНС | 3318 | 100,0 | 5491 | 100,0 | 6714 | 100,0 | 5708 | 100,0 | 5738 | 100,0 |

В структуре капитала предприятия преобладают средства от переоценки внеоборотных активов. Также следует отметить, что в 2015 году у предприятия образовался непокрытый убыток в сумме 2501 тыс. руб.

В структуре краткосрочных обязательств преобладает кредиторская задолженность, в том числе задолженность поставщикам и подрядчикам.

Горизонтальный и вертикальный анализ взаимно дополняют друг друга. Поэтому на практике нередко строят аналитические таблицы, характеризующие как структуру баланса, так и динамику отдельных её показателей.

Горизонтальный анализ баланса представлен в табл.10, 11.

Таблица 10 – Горизонтальный анализ активной части баланса ЗАО «СТК» за 2011-2015 гг.

| Статьи баланса | 2011 | 2012 | 2013 | 2014 | 2015 | |||||

| Сумма тыс. руб. | Изм. к 2011 г., % | Сумма тыс. руб. | Изм. к 2011 г., % | Сумма тыс. руб. | Изм. к 2012 г., % | Сумма тыс. руб. | Изм. к 2013 г., % | Сумма тыс. руб. | Изм. к 2014 г., % | |

| Материальные внеоборотные активы | 2090 | 100,0 | 2161 | 103,4 | 1923 | 89,0 | 1329 | 69,1 | 786 | 59,1 |

| Запасы | 122 | 100,0 | 142 | 116,4 | 199 | 140,1 | 286 | 143,7 | 502 | 175,5 |

| Денежные средства и денежные эквиваленты | 84 | 100,0 | 169 | 201,2 | 123 | 72,8 | 102 | 82,9 |

62

|

60,8 |

| Финансовые и другие оборотные активы | 1022 | 100,0 | 3019 | 30,2 | 4469 | 148,0 | 3991 | 89,3 |

4388 |

109,9 |

| БАЛАНС | 3318 | 100,0 | 5491 | 165,5 | 6714 | 122,3 | 5708 | 85,0 | 5738 | 100,5 |

Таким образом, начиная с 2011 г. по 2013 г. наблюдается постоянная тенденция увеличения активной части баланса предприятия. В 2015 г. активная часть баланса осталась почти на уровне 2014 г. и составила 5738 тыс. рублей. Величина активов сократилась в 2015 году по сравнению с 2013 годом на 14,5%. При этом сумма материальных внеоборотных активов сократилась значительно и составила в 2015 г. 786 тыс. рублей.

Сумма оборотных активов в 2015 году по сравнению с 2014 годом увеличилась – на 13,0 %, что свидетельствует об улучшении ликвидности баланса предприятия.

Таблица 11 – Горизонтальный анализ пассивной части баланса ЗАО «СТК» за 2011-2015 гг.

| Статьи баланса | 2011 | 2012 | 2013 | 2014 | 2015 | |||||

| Сумма тыс. руб. | Изм. к 2011 г., % | Сумма тыс. руб. | Изм. к 2011 г., % | Сумма тыс. руб. | Изм. к 2012 г., % | Сумма тыс. руб. | Изм. к 2013 г., % | Сумма тыс. руб. | Изм. к 2014 г., % | |

| Капитал и резервы | 504 | 100,0 | 2404 | 477,0 | 2945 | 122,5 | 3876 | 131,6 | 1374 | 35,4 |

| Краткосрочные заемные средства | 630 | 100,0 | 450 | 71,4 | 1350 | 300,0 | 550 | 40,7 | 2700 |

4,9 раз |

| Краткосрочная задолженность | 2184 | 100,0 | 2637 | 120,7 | 2419 | 91,7 | 1283 | 53,0 | 1664 | 129,7 |

| БАЛАНС | 3318 | 100,0 | 5491 | 165,5 | 6714 | 122,3 | 5708 | 85,0 | 5738 | 100,5 |

Таким образом, пассивная часть баланса предприятия в 2015 году уменьшилась по сравнению с 2013 годом на 14,5%, а по сравнению с 2014 г. наблюдается незначительное увеличение пассивной части баланса (0,5%).

При этом сумма собственного капитала предприятия по сравнению с предыдущим годом сократилась на 64,6%, сумма краткосрочных обязательств возросла на 138,2%. В целом, большее сокращение собственных средств предприятия может свидетельствовать о снижении платежеспособности компании.

В составе краткосрочных обязательств произошло существенное увеличение заемных средств – на 2150 тыс. руб. (4,9 раза).

В целом по результатам горизонтального и вертикального анализа предприятия можно сделать вывод о снижении имущественного потенциала ЗАО «СТК». Рост активов значительно замедляет рост пассивов.

Далее осуществим анализ ликвидности и платежеспособности исследуемой компании (табл. 12).

Таблица 12 – Анализ ликвидности баланса ЗАО «СТК» в части активов

| Группировка активов (А) | На 1.01.2014 | На 1.01.2015 | На 1.01.2016 | |

| А 1 | Наиболее ликвидные активы: | 123 | 102 | 62 |

| Денежные средства | 123 | 102 | 62 | |

| Краткосрочные финансовые вложения | 0 | 0 | 0 | |

| А 2 | Быстро реализуемые активы: | 4469 | 3991 | 4388 |

| Дебиторская задолженность (до года) | 0 | 0 | 0 | |

| Прочие оборотные активы | 4469 | 3991 | 4388 | |

| А 3 | Медленно реализуемые активы: | 199 | 286 | 502 |

| Запасы | 199 | 286 | 502 | |

| Расходы будущих периодов | 0 | 0 | 0 | |

| Дебиторская задолженность (после года) | 0 | 0 | 0 | |

| НДС по приобретенным ценностям | 0 | 0 | 0 | |

| А 4 | Трудно реализуемые активы: | 1923 | 1329 | 786 |

| Внеоборотные активы | 1923 | 1329 | 786 |

При этом выясним, сможет ли компания погасить все свои краткосрочные обязательства без нарушений сроков погашения, и имеет ли достаточное количество денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения (табл. 13).

Таблица 13 – Анализ ликвидности баланса ЗАО «СТК» в части пассивов

| Группировка пассивов (П) | На 1.01.2014 | На 1.01.2015 | На 1.01.2016 | |

| П 1 | Наиболее срочные обязательства: | 2419 | 1283 | 1664 |

| Кредиторская задолженность | 2419 | 1283 | 1664 | |

| П 2 | Краткосрочные пассивы: | 1350 | 550 | 2700 |

| Займы и кредиты до года | 1350 | 550 | 2700 | |

| П 3 | Долгосрочные пассивы: | 0 | 0 | 0 |

| Долгосрочные обязательства | 0 | 0 | 0 | |

| П 4 | Постоянные пассивы: | 2945 | 3876 | 1374 |

| Капитал и резервы | 2945 | 3876 | 1374 | |

| Доходы будущих периодов | 0 | 0 | 0 | |

| Резервы предстоящих расходов | 0 | 0 | 0 |

А1 — наиболее ликвидные активы – суммы по всем статьям денежных средств, которые могут быть использованы для выполнения текущих расчетов немедленно. В эту группу включают также краткосрочные финансовые вложения (ценные бумаги);

А2 — быстрореализуемые активы – это активы, для обращения которых в наличные средства требуется определенное время;

A3 — медленно реализуемые активы (наименее ликвидные активы);

А4 — труднореализуемые активы – активы;

П1 — наиболее срочные обязательства;

П2 — краткосрочные пассивы, т. е. краткосрочные заемные средства;

ПЗ — долгосрочные пассивы – долгосрочные кредиты и заемные средства;

П4 — постоянные пассивы.

Баланс считается абсолютно ликвидным, если одновременно выполнены условия:

А1 ≥ П1; А2 ≥ П2; АЗ ≥ П3; А4 ≤ П4.

Результаты расчета коэффициентов ликвидности баланса предприятия отражены в табл. 14.

Таблица 14 – Значения коэффициентов ликвидности баланса ЗАО «СТК»в 2013-2015 гг.

| АКТИВ | 31.12.2013 | 31.12.2014 | 31.12.2015 | ПАССИВ | 31.12.2013 | 31.12.2014 | 31.12.2015 | Платёжный излишек или недостаток (абсолютное отклонение) (+;-) | ||

| А1 | 123 | 102 | 62 | П1 | 2419 | 1283 | 1664 | -2296 | -1181 | -1602 |

| А2 | 4469 | 3991 | 4388 | П2 | 1350 | 550 | 2700 | 3119 | 3441 | 1688 |

| А3 | 199 | 286 | 502 | П3 | 0 | 0 | 0 | 199 | 286 | 502 |

| А4 | 1923 | 1329 | 786 | П4 | 2945 | 3876 | 1374 | -1022 | -2547 | -588 |

| Баланс | 6714 | 5708 | 5738 | Баланс | 6714 | 5708 | 5738 | — | — | — |

Таким образом, за рассматриваемый период по рассматриваемому предприятию имеют место следующие неравенства:

А1< П1; А2 > П2; A3 > ПЗ; А4 < П4 .

Невыполнение первого условия А1> П1 свидетельствует о неплатежеспособности организации на момент составления баланса. У организации недостаточно средств для покрытия наиболее срочных обязательств.

Выполнение второго условия А2> П2, свидетельствует о том, что быстро реализуемых активов на предприятии значительно выше чем краткосрочных пассивов и организация может быть платежеспособной в недалеком будущем.

Если выполнимо неравенство А3 > П3, то в будущем, при своевременном поступлении денежных средств от продаж и платежей, организация может быть платежеспособной на период, равный средней продолжительности одного оборота оборотных средств после даты составления баланса.

В результате можно сделать вывод, что баланс предприятия не совсем ликвидный.

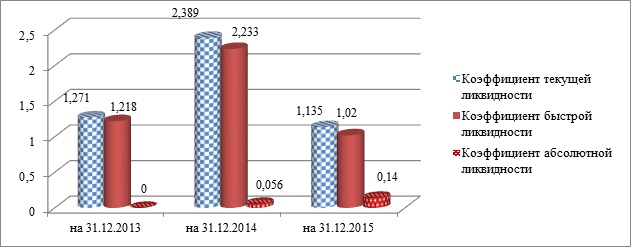

Далее рассчитаем значения коэффициентов ликвидности предприятия в 2013-2015 гг. (табл. 15, рис. 16.).

Таблица 15 – Значения показателей ликвидности ЗАО «СТК» за 2013-2015

| Наименование показателя | Нормативное значение | На 31.12.2013 | На 31.12.2014 | На 31.12.2015 |

| Коэффициент текущей ликвидности | 2 и более | 1,271 | 2,389 | 1,135 |

| Коэффициент быстрой ликвидности | не менее 1 | 1,218 | 2,233 | 1,020 |

| Коэффициент абсолютной ликвидности | не менее 0,2 | 0,033 | 0,056 | 0,140 |

Коэффициент текущей ликвидности К1> 2 (формула 1)

(A1 + A2 + A3) / (П1 + П2) = стр. 1200 / (стр. 1520 + (стр. 1510 + 1550))

Коэффициент быстрой ликвидности К2> 1 (формула 2)

(А1 + А2) / (П1 + П2) = ((стр. 1240 + 1250) + (стр. 1230 + 1260)) / (стр. 1520 + (стр. 1510 + 1550))

Коэффициент абсолютной ликвидности К3> 0.2 (формула 3)

I гр. активов / Краткосрочные обязательства = стр. 1250 / (стр. 1510 + стр. 1520)

Таким образом, ЗАО «СТК» за счет оборотных активов в 2013 году смогло бы погасить 127,1% краткосрочных обязательств, в 2014 году – 238,9%, в 2015 году – 113,5%. Все эти значения, кроме 2014 г. ниже установленного. Низкое значение данного показателя в 2015 году свидетельствует о высоком финансовом риске, связанном с тем, что предприятие не в состоянии стабильно оплачивать текущие счета.

В 2013-2015 гг. значение коэффициента абсолютной ликвидности не соответствует норме, компания за счет денежных средств и краткосрочных обязательств не смогла бы погасить текущие обязательства.

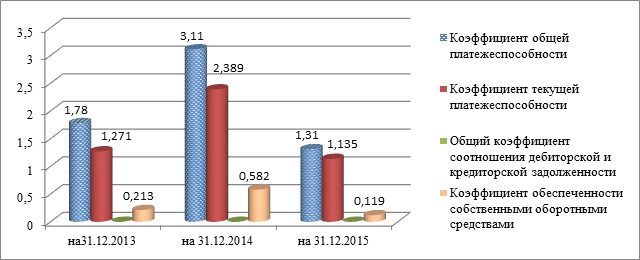

Значения показателей платежеспособности ЗАО «СТК» представлены в табл. 16, рис.17.

Таблица 16 – Значения показателей платежеспособности ЗАО «СТК»за 2013-2015гг.

| Наименование показателя | Нормативное значение | На 31.12.2013 | На 31.12.2014 | На 31.12.2015 |

| Коэффициент общей платежеспособности | более 2 | 1,78 | 3,11 | 1,31 |

| Коэффициент текущей платежеспособности | 2 и более | 1,271 | 2,389 | 1,135 |

| Общий коэффициент соотношения дебиторской и кредиторской задолженности | не более 1 | 0,00 | 0,00 | 0,00 |

| Коэффициент обеспеченности собственными оборотными средствами | не менее 0,1 | 0,213 | 0,582 | 0,119 |

Коэффициент общей платежеспособности рассчитывается по формуле 4:

Кобщ.платеж. = (А1 + А2 + А3 + А4) / (П1 + П2 + П3) (4)

Коэффициент текущей платежеспособности рассчитывается по формуле 5:

КТекущ.платеж. = (А1 + А2 + А3) / (П1 + П2) (5)

Общий коэффициент соотношения дебиторской и кредиторской задолженности рассчитывается по формуле 6:

ККЗ/ДЗ = Кредиторская задолженнось / (Дебиторская задолженность < года) (6)

Коэффициент обеспеченности собственными оборотными средствами рассчитывается по формуле 7:

КСОС = (Собственный капитал – Внеоборотные активы) / оборотные активы (7)

Значение коэффициента платежеспособности в 2015 г. ниже нормального значения, следовательно, компания не способна покрыть краткосрочные и долгосрочные обязательства всеми активами. Только в 2014 г. отмечался данный коэффициент выше установленного значения.

Вся задолженность ЗАО «СТК» по краткосрочным (текущим) финансовым обязательствам не удовлетворена за счет всех ее текущих (оборотных) активов.

В рассматриваемом периоде значение общего коэффициента соотношения дебиторской и кредиторской задолженности посчитать не представляется возможным, т.к. отсутствует дебиторская задолженность.

Коэффициент обеспеченности собственными оборотными средствами показывает в 2015 г. недостаточность у организации собственных средств для финансирования текущей деятельности, т.к. коэффициент равен 0,119, почти на грани. Только в 2014 гг. значение данного показателя соответствовало норме, но отмечается тенденция на понижение данного коэффициента. Следовательно, в 2015 году финансовое положение ЗАО «СТК» становится менее устойчивым.

Финансовая устойчивость является одной их характеристик стабильного положения предприятия. Значения коэффициентов финансовой устойчивости сведены в табл. 17.

Таблица 17 – Значения показателей финансовой устойчивости ЗАО «СТК», 2013-2015гг.

| Наименование показателя | Нормативное значение | На 31.12.2013 | На 31.12.2014 | На 31.12.2015 |

| Коэффициент обеспеченности собственными источниками финансирования | 0,213 | 0,582 | 0,119 | |

| Коэффициент финансовой независимости (автономии) | 0,439 | 0,679 | 0,239 | |

| Коэффициент финансирования | 0,781 | 2,115 | 0,315 | |

| Коэффициент финансовой устойчивости | 0,439 | 0,679 | 0,239 |

Таким образом, наблюдается отрицательная тенденция снижения значений показателей финансовой устойчивости ЗАО «СТК».

Стабильность финансового положения предприятия в условиях рыночной экономики обусловлена значительной степени его деловой активностью.

Коэффициент устойчивого экономического роста показал тенденцию на снижение. Так если, в 2014 г. коэффициент составлял 0,240, то в 2015 г. он имел отрицательное значение и составил –1,820, т.к. в данном периоде компанией получен убыток в размере 2501 тыс. руб.

Таким образом, по результатам проведенного анализа финансового состояния ЗАО «СТК» можно сделать следующие выводы:

- В 2013-2015 гг. наблюдается снижение имущественного потенциала предприятия.

- Бухгалтерский баланс предприятия не ликвидный.

- По данным за 2015 год предприятие имеет высокий финансовый риск, оно имеет трудности с оплатой оплачивать текущие счета. Предприятие не способно покрыть краткосрочные и долгосрочные обязательства всеми активами. ЗАО «СТК» имеет вероятность утраты платежеспособности в течение ближайших 3 месяцев.

- В 2013-2015 гг. предприятие находится в кризисном финансовом положении.

- По данным на 2015 год деятельность предприятия не рентабельна, наблюдается существенное снижение (отсутствие) экономического роста, т.к. в данном периоде предприятием получен чистый убыток в размере 2501 тыс. руб.

Следовательно, руководству ЗАО «СТК» необходимо принять меры для вывода предприятия из кризисного финансового состояния.

Далее необходимо рассмотреть, на сколько эффективно осуществляется управление финансами в ЗАО «СТК».

2.3. Методы диагностики несостоятельности (банкротства) предприятия

В условиях рыночной экономики степень неопределенности экономического поведения субъектов хозяйствования достаточно велика. В связи с этим большое практическое значение приобретают методы перспективного анализа, одним из которых является оценка вероятности возможных финансово-экономических потерь для диагностики несостоятельности организации.

Банкротство предприятия не происходит в один момент, оно может быть обусловлено комбинацией разных причин. Предпосылки банкротства – это взаимодействие целого ряда факторов, как внутренних так и внешних.

В зарубежной и российской экономической литературе в настоящее время предлагается множество методик и математических моделей определения вероятности наступления банкротства [19, с.250-251]:

— коэффициентный метод;

— математические дискриминантные модели;

— интегральный метод;

— методы линейного и динамического программирования;

— диагностические исследования с помощью статистической информации, полученной экспертным методом;

— многокритериальный метод;

— система информационных критериев.

В большинстве методик диагностики банкротства используются финансовые коэффициенты. Коэффициентный анализ является ведущим методом анализа финансовой отчетности организации, применяемый различными группами пользователей: менеджерами, аналитиками, акционерами, инвесторами, кредиторами и др. Его преимуществом является простота расчетов и элиминирование влияния инфляции, что особенно актуально при диагностике банкротства в долгосрочном аспекте.

В постановлении Правительства РФ от 20 мая 1994 г. № 498 «О некоторых мерах по реализации законодательства о несостоятельности (банкротстве) предприятий» (документ утратил силу в связи с постановлением Правительства РФ от 15 апреля 2003 г. № 218) была определена система критериев для оценки удовлетворительности структуры баланса предприятия.

Оценка удовлетворенности структуры бухгалтерского баланса предприятия проводилась на основе показателей:

1) коэффициент текущей ликвидности;

2) коэффициент обеспеченности собственными средствами;

3) коэффициент восстановления (утраты) платежеспособности.

Основанием для признания структуры баланса предприятия неудовлетворительной, а предприятия – неплатежеспособным являлось выполнение одного из следующих условий: на конец отчетного периода коэффициент текущей ликвидности имеет значение менее 2, а коэффициент обеспеченности собственными средствами – менее 0,1. В том случае, если хотя бы один из коэффициентов имеет значение менее нормы, рассчитывается коэффициент восстановления платежеспособности за период, равный шести месяцам. В том случае, если коэффициент текущей ликвидности больше или равен 2, а коэффициент обеспеченности собственными средствами больше или равен 0,1, рассчитывается коэффициент утраты платежеспособности за период, равный трем месяцам.

Коэффициент восстановления платежеспособности, принимающий значение больше единицы, свидетельствует о наличии реальной возможности у организации восстановить свою платежеспособность. Значение меньше единицы свидетельствует о том, что у компании в ближайшее время такой возможности не существует.

Результаты оценки структуры баланса организации приведены в таблице 18.

Таблица 18 – Оценка структуры баланса ЗАО «СТК» за 2015 год

| Показатель | На начало года | На конец года | Норма коэффи- циента | Возможное решение (оценка) |

| Коэффициент текущей ликвидности | 2,389 | 1,135 | 2 | Структура баланса неудовлетворительная |

| Коэффициент обеспеченности собственными средствами | 0,582 | 0,119 | 0,1 | |

| Коэффициент восстановления платежеспособности | х | 0,411 | 1 | У предприятия в ближайшее время отсутствует реальная возможность восстановить платежеспособность |

| Коэффициент утраты платежеспособности | х | х | х |

В текущем периоде коэффициент текущей ликвидности на конец года ниже норматива, поэтому был исчислен коэффициент восстановления платежеспособности, который оказался меньше единицы.

Помимо рассмотренного коэффициентного анализа прогнозирование вероятности банкротства может быть произведено с помощью соответствующих математических моделей.

Более точными являются многофакторные модели прогнозирования банкротства, которые обычно состоят из пяти – семи финансовых показателей.

В практике зарубежных финансовых организаций для оценки вероятности банкротства наиболее часто использовался так называемыйZ-счет Альтмана (индекс кредитоспособности), который представляет собой пятифакторную модель, построенную поданным успешно действующих и обанкротившихся промышленных предприятий США.

На основе обработки значительного объема информации о деятельности предприятий торговли учеными Иркутской государственной экономической академии была предложена своя модель прогнозирования банкротства предприятий (модель R) (формула 8):

R = 8,38K1 + K2 + 0,054K3 + 0,63K4 (8)

где R– показатель риска банкротства предприятия;

К1 – отношение собственного оборотного капитала к активу;

К2 – отношение чистой прибыли к собственному капиталу;

К3 – отношение выручки к активам;

К4 – отношение чистой прибыли к затратам.

Вероятность банкротства организации в соответствии со значением модели R оценивается следующим образом:

— меньше 0 – максимальная (90–100%)

— 0 – 0,18 – высокая (60–80%);

— 0,18 – 0,32 – средняя (50 –85%);

— 0,32 – 0,42 – низкая (15 –20%);

— больше 0,42 – минимальная (до 10%).

Проведенная формула соответствует условиям деятельности российских организаций в сфере торговли, позволяет провести обоснованную оценку финансовой устойчивости и безопасности деятельности компании.

Вывод: у предприятия в ближайшее время отсутствует реальная возможность восстановить платежеспособность.

Управление финансами ЗАО «СТК» осуществляет бухгалтерия под руководством директора.

Механизм организации финансового планирования и бюджетирования представлен финансовой службой, которая состоит из главного бухгалтера.

Бухгалтерская служба выступает в роли координатора процесса финансового планирования и бюджетирования на предприятии, а также выполняет функции, связанные с консолидацией бюджетов, подготовкой фактической информации.

Бухгалтерия компании полностью компьютеризирована. Для учета финансово-хозяйственной деятельности компании используется программа 1С: Бухгалтерия. Учет хозяйственных операций ведется как на бумажных носителях, так и в электронном виде.

В задачи бухгалтерии компании входит:

- формирование полной и достоверной информации о деятельности компании и его имущественном положении;

- обеспечение необходимой информацией внешних и внутренних пользователей;

- предотвращение отрицательных результатов хозяйственной деятельности и выявления внутрихозяйственных резервов обеспечения ее финансовой устойчивости.

Квалификация бухгалтеров соответствует требованиям бухгалтерского учета. Основной задача отдела бухгалтерии – организация и учет финансово-хозяйственной деятельности предприятия.

Бухгалтерия обеспечивает расчет рабочим и служащим ЗАО «СТК» по заработной плате, осуществляет контроль за своевременным проведением инвентаризации денежных средств, материально-производственных запасов и расчетов основных средств.

При выполнении своих задач бухгалтерия руководствуется должностными инструкциями, разработанными на предприятии. Бухгалтерский учет ведется в соответствии с нормативно-правовыми документами, которые регулируют ведение бухгалтерского, финансового учета в Российской Федерации.

В ЗАО «СТК» задача по организации финансового планирования и бюджетирования заключается в составлении эффективных финансовых планов и бюджетов по привлечению и расходованию денежных средств, рациональном распределении денежных средств между структурными подразделениями, планирование денежного потока от операционной, финансовой и инвестиционной деятельности, а также осуществление контроля за исполнением разработанных бюджетов.

Основным документом финансового планирования является бюджет предприятия, в котором в денежной форме планируются доходы и расходы на плановый период, а также прогнозируются финансово-экономические показатели, достигаемые компанией наконец планового периода.

Структура бюджетного планирования ЗАО «СТК» складывается следующим образом и включает два финансовых бюджета:

- Бюджет доходов и расходов (БДР).

- Бюджет движения денежных средств (БДДС).

Бюджет доходов и расходов включает информацию: о планах продаж услуг; о планах затрат материальных ресурсов; о планах отчислений в фонды оплаты труда; о планах по отчислениям денежных средств на погашение процентов за кредит; о планах отчислений на амортизацию и содержание основных средств (транспортные средства). Также БДР включает информацию о планируемых налоговых отчислениях на предстоящий период.

По данным плана бюджета доходов и расходов рассчитывают коэффициент маржинального дохода и рентабельность продаж, которую ЗАО «СТК» планирует получить в плановом периоде.

План бюджета движения денежных средств представляет собой консолидированный бюджетный план всех подразделений компании, который строится на основе следующих бюджетов:

— бюджет поступлений от операционной деятельности;

— бюджет поступлений от финансовой деятельности;

— бюджет инвестиционной деятельности.

Итогом составления плана бюджета движения денежных средств является планирование денежных потоков от операционной, инвестиционной и финансовой деятельности.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.