2.3. Анализ конкурентоспособности продукции

Оценим некоторые факторы, которые определяют конкурентные преимущества (КП) Прохладненского хлебозавода.

КП = (3+4+4+2+3+3+5)/7 = 24/7 = 3,43 (1)

Далее оценим факторы, определяющие стратегический потенциал (СП) Прохладненского хлебозавода (таблица 2.5).

Таблица 2.5 — Стратегический потенциал (СП) Прохладненского хлебозавода (составлена автором)

| Показатели стратегического потенциала | Оценка | ||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | ||

| 1.Возожность выхода на новые рынки сбыта | Сильно ограниченные | 0 | 1 | 2 | 3 | 4 | 5 | 6 | Неограниченные | ||

| 2.Возможности определения и диагностики проблем в производстве | Низкие | 0 | 1 | 2 | 3 | 4 | 5 | 6 | Высокие | ||

| 3.Научно-исследовательский потенциал | Низкий | 0 | 1 | 2 | 3 | 4 | 5 | 6 | Высокий | ||

| 4.Внедренческий потенциал, возможности поддержки и сопровождения | Низкие | 0

| 1 | 2 | 3 | 4 | 5 | 6 | Высокие | ||

| 5.Уровень исследования и экспертизы проблем при производстве | Неудовлетворительные | 0 | 1 | 2 | 3 | 4 | 5 | 6 | Превосходный | ||

| 6.Уровень новизны идей и рекомендаций | Низкий | 0 | 1 | 2 | 3 | 4 | 5 | 6 | Высокий | ||

| 7.Эффективность внедрения разработок | Низкая | 0 | 1 | 2 | 3 | 4 | 5 | 6 | Высокая | ||

| 8.Учебно-методический уровень | Низкий | 0 | 1 | 2 | 3 | 4 | 5 | 6 | Высокий | ||

СП = (5+3+2+4+3+4+3+1)/8 = 25/8 = 3,13 (2)

Из этого видно, что стратегический потенциал Прохладненского хлебозавода находится на среднем уровне, так как оценка факторов стратегического потенциала составляет 3,13 при максимально возможных 6 баллах.

Оценим факторы, определяющие условия бизнеса завода (таблица 2.6).

Таблица 2.6 — Факторы, определяющие условия бизнеса (УБ) Прохладненского хлебозавода (составлена автором)

| Показатели условий бизнеса | Оценка | ||||||||

| 1. Условия для внедрения новых технологий | Неудовлетворительные | 0 | 1 | 2 | 3 | 4 | 5 | 6 | Очень хорошие |

| 2. Политические условия | Неудовлетворительные | 0 | 1 | 2 | 3 | 4 | 5 | 6 | Очень хорошие |

| 3. Макроэкономические условия | Неудовлетворительные | 0 | 1 | 2 | 3 | 4 | 5 | 6 | Очень хорошие |

| 4. Государственно- правовые условия | Неудовлетворительные | 0 | 1 | 2 | 3 | 4 | 5 | 6 | Очень хорошие |

| 5. Социальные условия | Неудовлетворительные | 0 | 1 | 2 | 3 | 4 | 5 | 6 | Очень хорошие |

| 6. Культурные и демографические условия | Неудовлетворительные | 0 | 1 | 2 | 3 | 4 | 5 | 6 | Очень хорошие |

| 7. Географические и климатические условия | Неудовлетворительные | 0 | 1 | 2 | 3 | 4 | 5 | 6 | Очень хорошие |

УБ = (5+3+3+3+2+5+5)/7 = 26/7 = 3,71 (3)

Факторы, определяющие условия бизнеса находятся на среднем уровне, а именно 3,71 балла, при максимально возможных 6 баллах.

Оценим факторы, определяющие привлекательность отрасли (ПО) (табл. 2.7).

Таблица 2.7 — Факторы, определяющие привлекательность отрасли (ПО) Прохладненского хлебозавода (составлена автором)

| Показатели привлекательности отрасли | Оценка | ||||||||

| 1.Вероятность вытеснения продукции филиала продукцией других хлебокомбинатов | Высокая | 0 | 1 | 2 | 3 | 4 | 5 | 6 | Низкая |

| 2.Уровень покупательной способности в данной отрасли | Низкий | 0 | 1 | 2 | 3 | 4 | 5 | 6 | Высокий |

| 3.Способность покупателей ориентироваться в продукции, реализуемой предприятием | Высокая | 0 | 1 | 2 | 3 | 4 | 5 | 6 | Низкая |

| 4.Уровень спроса на продукцию филиала на рынке | Низкий | 0 | 1 | 2 | 3 | 4 | 5 | 6 | Высокий |

| 5.Вероятность появления в отрасли новых копаний-конкурентов | Высокая | 0 | 1 | 2 | 3 | 4 | 5 | 6 | Низкая |

| 6.Требования предъявляемые потребителями к качеству продукции | Высокие | 0 | 1 | 2 | 3 | 4 | 5 | 6 | Низкие |

| 7.Степень соперничества между основными конкурентами | Высокая | 0 | 1 | 2 | 3 | 4 | 5 | 6 | Низкая |

ПО = (5+4+3+5+3+2+0)/7 = 22/7 = 3,14 (4)

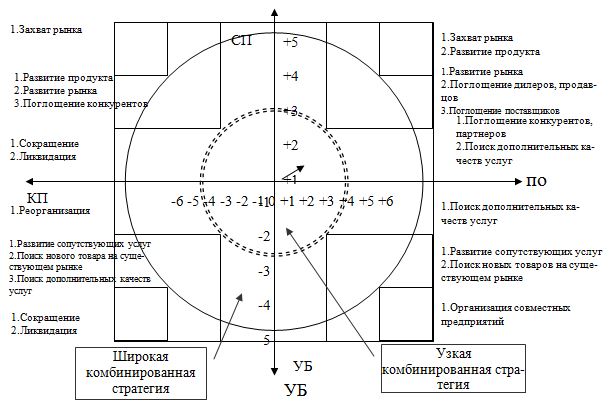

Факторы, определяющие привлекательность отрасли (ПО) находятся на нижнем уровне. Полученные результаты со средними оценками воздействия факторов, определяющих конкурентное преимущество организации, стратегический потенциал, условия бизнеса и привлекательность отрасли, наносятся на график SPACE метода. Координаты X и Y определяются следующим способом:

X = (ПО + КП) — 6; Х = (3,14 + 3,43) — 6 = 0,57 (5)

Y = (СП +УБ) — 6; Y = (3,13 + 3,71) — 6 = 0,84 (6)

Полученные результаты наносятся на прямоугольную систему координат, в которой каждая из полуосей служит представлением общего критерия по группе. В координатах, характеризующих привлекательность отрасли и конкурентную позицию организации (рисунок 2.1), находят точку, которая соответствует позиции организации. Положение Прохладненского хлебозавода соответствует стратегии концентрированного роста, которая направлена на изменение ассортимента производимой продукции и (или) позиции в отрасли. Для этого нужно усовершенствовать производимую продукцию или расширить ее ассортимент, не меняя при этом рынка сбыта, пытаясь, усилить свое положение в отрасли или перейти на другой рынок сбыта.

К такому виду стратегий относятся: стратегия развития продукта, стратегия усиления позиции на рынке и стратегия развития рынка.

Стратегия развития продукта подразумевает под собой рост посредством улучшения имеющего или освоения нового продукта (прочей продукции). При создании стратегии усиления позиции на рынке необходимо завоевать лучшие позиции, не изменяя ни рынка, ни продукта (в данном случае оказываемых услуг). Стратегия развития рынка заключается в поиске новых лучших рынков и их развитии.

Позиция Прохладненского хлебозавода является как агрессивной. Агрессивная позиция свойственна для привлекательных отраслей в стабильном окружении. Разбираемая организация имеет несомненное конкурентное преимущество на рынке КБР и может сохранить его с использованием имеющегося финансового потенциала. Критическим фактором здесь является способность противостоять появлению новых конкурентов. Рекомендуемые стратегии: поиск кандидатов на поглощение в собственной и смежной отраслях, увеличение доли рынка, концентрация ресурсов на продукцию, обеспечивающей наибольшее преимущество над конкурентами, поиск дополнительных полезных свойств и качества продукции.

По данным Министерства пищевой промышленности КБР продукция, выпускаемая Прохладненским хлебозаводом, находятся в рейтинге хлебобулочной продукции на достаточно высоком уровне, об этом свидетельствуют данные таблица 2.8.

Таблица 2.8 — Единичные и групповые показатели конкурентоспособности хлебобулочной продукции (составлена автором)

| Параметр | Весовой коэффициент | Оцениваемая хлебобулочная продукция Прох-го хлебозавода | Хлебобулочная продукция конкурентов (Нальчикский хлебозавод) | Индекс | ||

| значение параметра (балл) | оценка | значение параметра (балл) | оценка | |||

| 1. Пищевые параметры: 1.1. Качество применяемого сырья 1.2. Вкусовые качества (оценка экспертов) 1.3. Энергетическая ценность, Ккал 1.4. Среднее содержание добавок 1.5. Расход сырья (экономичность) 1.6. Внешний вид 1.7. Сводный индекс 2. Экономические параметры: 2.1. Цена приобретения продукции 2.2. Соответствие цены продукции ее качеству 2.3. Сводный индекс 3. Интегральный индекс ~ | — 0,3 0,2 0,15 0,1 0,12 0,13 1,0 — 0,6 0,4 — 1,0 — | — 10 8 8 7 10 9 — — 8 7 — — — | — 3 1,6 1,2 0,7 1,2 1,17 8,87 — 4,8 2,8 — 7,6 1,17 | — 10 8 9 9 9 9 — — 9 7 — — — | — 3 1,6 1,35 0,9 1,08 1,17 9,1 — 5,4 2,8 — 8,2 1,1 | — 1,00 1,00 0,89 0,78 1,11 1,00 0,97 — 0,89 1,00 — 0,93 1,06 |

Анализ единичных и групповых показателей производства хлебобулочной продукции в сравнении с продукцией конкурента(Нальчикский хлебозавод)(табл. 2.6) определил, что хлебобулочная продукция Прохладненского хлебозавода, по пищевым параметрам незначительно уступает продукции конкурента, так суммарный параметрический индекс для Прохладненского хлебозавода равен 8,87 балла; для Нальчикского хлебозавода — 9,1; сводный параметрический индекс конкурентоспособности по экономическим параметрам составляет, соответственно, 7,6 и 8,2.

Однако интегральный показатель относительной конкурентоспособности хлебобулочной продукции Прохладненского хлебозавода равен 1,17, что несколько выше и нормативной величины -1, и аналогичной продукции конкурента (Нальчикского хлебозавода) — 1,1, что указывает на конкурентоспособность Прохладненского хлебозавода, по пищевым и экономическим показателям хлебобулочной продукции по отношению к аналогичной продукции конкурента.

Из данных табл. 2.8 также следует, что для повышения конкурентоспособности Прохладненского хлебозавода, необходимо изменение среднего содержания добавок, энергетической ценности продукции, а также совершенствование механизма ценообразования.

2.4. Менеджмент качества

Управление любыми процессами на предприятии производится круговым циклом: планирование-осуществление-контроль–управляющее воздействие (PDCA)

Процесс управления качеством можно представить как последовательность осуществления данных этапов. Цикл PDCA обеспечивает постоянное отслеживание и повышение уровня качества производства. Недостаточным стало контролировать качество конечного продукта и отдельных составляющих производственного процесса.

Необходимым требованием стало создание целой системы качества, затрагивающей все стадии производства от заключения контракта с поставщиками материалов до сбыта производимой продукции.

На предприятии должна действовать целая система управления качеством продукции, представляющая собой четко отлаженную структуру, распределяющую ответственность процедуры и ресурсы, необходимые для управления качеством.

Система качества – комплекс организационной структуры, методик, процессов и ресурсов, нужных для общего управления качеством продукции. Действие системы качества затрагивает все этапы жизненного цикла производимой продукции, образуя так называемую «Петлю качества».

«Петля качества» — модель взаимосвязанных видов деятельности, воздействующих на качество производимой на различных ее стадиях – от определения нужд потребителя до оценки их удовлетворения. Система качества разрабатывается с учётом конкретной деятельности предприятия, но в любом случае она должна охватывать все стадии петли качества:

- маркетинг;

- поиск и изучение рынка;

- проектирование или разработка технических требований к продукции;

- контроль и испытание;

- упаковка и хранение;

- монтаж и эксплуатация.

2.5. Суть и виды затрат на качество

Одним из определяющих факторов системы качества и улучшения деятельности производства предприятия является расходы на качество.

Расходы на качество производимой продукции формируются из объема затрат, связанных с реализацией стадий всего цикла изготовления продукции: на изучение рынка сбыта продукции, научно-исследовательские и опытно-конструкторские работы, доставку и монтаж, а также техническое обслуживание.

Затраты на качество могут быть как внутренними, так и внешними.

Внутренними являются непосредственно расходы на производство продукции.

Внешние затраты это расходы, связанные с реализацией уже готовой продукции поставщиками, потребителями и др.

Высокие затраты влияющие на достойное качество продукции, могут привести к снижению прибыли, потери заказов.

Постоянная конкуренция с другими производителями предполагает принимать различные способы деятельности по уменьшению затрат, связанные с качеством продукции, что приводит иногда к технологическому браку, сбою переработки, несвоевременной доставкой, негативными отзывами о продукции, плохим послепродажным обслуживанием и т.д. Последнее время очень возросло вниманию к данному виду затрат.

На удорожание продукции влияют иногда ненужные затраты. При определении затрат необходимо использовать потенциальные возможности для снижения расходов на высокозатратные статьи, что позволит оценить деятельность производства и даст сравнительную оценку качества различной продукции.

Оценка затрат является первым шагом на пути к управлению.

Затраты на качество подразделяются на две категории.

Первые затраты это те, которые обеспечивают и гарантируют соответствующее качество продукции.

Вторые, необходимые расходы на восстановление потребного качества продукции, которое будет соответствовать стандартам качества.

Первые в собственную очередь разделяются на расходы, сопряженные с предостережением недостатков, и расходы, сопряженные с оценкой и контролированием качества продукта. Вторая группа подразумевает деление на расходы согласно внешним и внутренним отказам.

Расходы на качество связаны не только с производством продукции, но и с управлением этими производствами. Затраты на производство продукции, связанные с его качеством, разделяются на научно-технические, управленческие и производственные. Научно-технические и управленческие подготавливают, производят и контролируют условия производства качественной продукции, т.е. прогнозируют наличие и величину производственных затрат[31, с. 247].

В основном затраты по управлению производством, связанные с гарантией качества производимой, определяются затратами:

- на транспортировку (внешние и внутренние перевозки сырья для производимой продукции, комплектующих и готовой продукции). Они делятся на:

— организационные, обеспечивающие постоянную и бесперебойную работу транспорта, которые позволяют использовать его в полной мере;

— технические, содержащих в себе стоимость транспортных средств, цехов и подъездных путей, а так же затраты на персонал, обеспечивающего работу автопарка.

- снабженческие (закупка запланированного сырья для изготовления производимой продукции и комплектующих материалов). Их можно разделить на:

— материальные. Подразумевается соответствие закупленных материальных ресурсов для производства продукции с запланированными показателями;

-технические. К ним относится закупка нужного оборудования и иного технического оборудования производственного назначения, а так же предназначенные для целей управления предприятия;

— расходы на персонал обеспечивающий предприятие сырьем, от работы и профессионализма которого зависит выполнение запланированной производственной программы;

- затраты на персонал, контролирующий работу на предприятии, от которого зависит качество продукции (плановый отдел, финансовый и бухгалтерия)

- расходы, направленные на работу других служб обеспечивающих управление на предприятии.

Расходы, направленные на обеспечение качества продукции, делятся на два вида: базовые, образующиеся в процессе разработки и производства новой продукции и дополнительные, связанные с усовершенствованием и восстановлением утраченного уровня качества.

Главная доля базовых расходов отражает стоимостную величину условий изготовления, а кроме того общехозяйственные и общепроизводственные затраты, причисляемые на производство определенного продукта через смету расходов.

В состав дополнительных расходов входят затраты на оценку и исключение технологического брака.

К первым относятся затраты, которые несёт компания для того чтобы установить, соответствует единица продукции задуманным технологическим, экологическим, эргономическим и другим условиям. Отчасти они содержат в себе расходы на содержание отдела контроля, особое спецоборудование и другие затраты. Другую часть составляют затраты направленны на получение информацию в сфере реализации продукции и мониторинг мнения потребителя о качестве продукции.

Ко вторым относятся расходы, направленные на доработку и улучшение продукта, не соответствующего стандартам наилучших мировых образцов, пожеланиям покупателя, а так же на диагностику, ремонт и усовершенствование инструмента, оснастки, техники и технологии, а в отдельных случаях и на приостановку производства. В эту группу необходимо включить затраты на внедрение системы управления качеством.

Затраты на качество, снижаются посредствам выявления причин возникновения дефектов с последующим предложение программы корректирующих мер. Все корректирующие рекомендации должны содержать данные о стоимости применения предложенных программ.

Система качества должна обеспечивать управление качеством на всех участках «петли качества», участие всех работников в обеспечении качества конечной продукции, взаимосвязь деятельности по повышению качества с деятельностью по снижению затрат, обязательность выявления дефектов и устранения вызвавших эти дефекты причин[31, с. 311].

Рассмотрим каким образом определяются затраты на качество на ОАО «Прохладненский хлебозавод».

Основными затратами на качество является сбор информации, необходимой для планирования работы на производстве, управления и оценки эффективности мер по обеспечению качества.

Целью сбора и анализа сведений о расходах на качество продукции считается:

- определение объемов требуемых финансов вложений;

- выявление связей расходов на качество продукта и итогов работы компании;

- возможность снижения финансовых издержек для организации;

- разработка корректирующих и предупреждающих мероприятий;

- снижение расходов на единицу продукции при сохранении ее качества;

- снижение затрат на изделия при одновременном совершенствовании их качеств;

- определение цены продукции;

- определение направлений для совершенствования системы менеджмента качества.

Затраты на качество подразделяются:

- на предотвращение несоответствий продукции;

- на контроль и оценку соответствия продукции определенным требованиям;

- на потери из-за несоответствия качества (внутренние и внешние)[31, с. 320].

Порядок расчета затрат на качество

1. Затраты на качество учитываются в соответствии со следующей классификацией, предусмотренной моделью PAF (Prevention, Appraisal, Failure – Предупреждение, Оценка, Отказы))[29, с. 3]:

а) расходы для предотвращения несоответствий продукции;

б) затраты на надзор и оценку соответствия продукции определенным требованиям;

в) потери от брака продукции полученного в ходе производства;

г) потери от брака продукции (исправимого и окончательного), выявленного у потребителя после ее продажи.

2. В соответствии с классификацией составляющие затрат влияющие на качество, слаживаются и выявляется общий показатель за отчетный период:

Всего затраты = Зпред. + Зсоотв. + Зпроизв.+Зпотреб. ,

где Зпред. – затраты на предотвращение несоответствий; Зсоотв. – затраты на надзор и оценку соответствия производимой продукции определенным требованиям;

Зпроизв. – затраты на потери от брака при производстве продукции;

Зпотреб. – затраты на потери от брака у потребителя после его продажи.

3. Сведения о расходах на качество (таблица №2.10) предоставляются бухгалтерией в отдел контроля для рассмотрения и исследования мероприятий по исправлению и предупреждению брака, направленных на уменьшение отказов, повышения конкурентоспособности продукции и удовлетворенности потребителя.

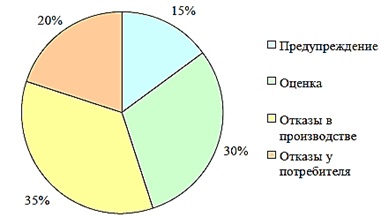

4. На основании предоставленных бухгалтерией сведений о расходах Отделом Контроля, составляется круговая диаграмма соотношений категорий затрат на качество (в %) и устанавливается динамика изменения соотношения между категориями затрат на качество.

5. Затраты направленные на улучшение качества, должны быть равны 5 — 25% от рыночного оборота предприятия. В ходе того как предприятие проходит этап от выявления и устранения отказов к их предотвращению, общие расходы, связанные как с внутренними, так и с внешними отказами, снижаются при повышении расходов на оценку и предупреждение.

Анализ данных

5.1 На основании представленных бухгалтерией сведений по расходам на качество, отдел технического контроля вместе с причастными подразделениями проводит анализ данных. И на основании анализа проводит ряд мероприятий по уменьшению расходов на качество, и отказов продукции в производстве и у потребителя.

5.2 За расчеты о предстоящих затратах на проведение мероприятий по уменьшению расходов на качество отвечает планово-экономический отдел, а за подготовку и проведение самих мероприятий несет ответственность отдел контроля.

5.3 Анализ данных производится экспертным методом (таблица №2.11) один раз в квартал.

5.4 Каждое мероприятие оценивается баллами:

1 балл – не эффективно;

3 балла – эффективно;

9 баллов – высокоэффективно.

5.5 Представленные эксперту мероприятия должны быть оценены в течении 5 рабочих дней.

5.6 Основываясь на оцененных мероприятиях отдела контроля подготавливает форму оценки мероприятий .

5.7 Вся полученная информация о затратах на качество и разработанных мероприятиях представляется на согласование первому заместителю генерального директора и утверждается генеральным директором) [26, с. 15].

Данные по затратам на качество приведены в таблице 2.9.

Таблица 2.9 -Документооборот по качеству (составлена автором)

| Наименование документа и записей | Ответственный разработчик (отдел, должностное лицо) | Куда направляется документ, записи | Для чего используется документ, записи |

| Ежемесячный отчет о затратах на качество | Бухгалтерия | Начальнику ОК | Для анализа и раз-работки мероприятий |

| Форма оценки мероприятий | Начальник ОК | Генеральный директор, заместитель генерального директора, главный бухгалтер. | Для утверждения разработанных мероприятий |

5.8 Ежемесячные отчёты о затратах на качество хранятся в ОК постоянно.

5.9 Мероприятия по оптимизации затрат на качество хранятся в ОК постоянно.

Таблица 2.10 — Ежемесячный отчет о затратах на качество, тыс.руб. (составлена автором)

| Предупреждение несоответствий | 1.Обучение и подготовка персонала: | 100 |

| 2. Затраты на сертификацию продукции: | 50 | |

| 3. Затраты на сертификацию СМК: | 30 | |

| 4.Информационно-консультационные услуги: | 5 | |

| 5. Поверка средств измерений используемых в производстве: | 4 | |

| 6. Техническое обслуживание производственного оборудования: | 6 | |

| Зпред.= 195 | ||

| Затраты на контроль и оценку соответствия продукции установленным требованиям | 1.Затраты на содержание ОК, включая затраты на входной контроль и испытания проводимые силами и средствами ОТК: | 40 |

| 2. Затраты на проведение испытаний в сторонних организациях: | 15 | |

| 3. Поверка приборов и средств измерений, используемых в ОК: | — | |

| 4. Материалы, расходуемые при проведении контроля и испытаний: | — | |

| Зсоотв.=55 | 1. Стоимость ТМЦ, израсходованных на исправление брака: | |

| Отказы -отсутствуют | 2. Стоимость комплектующих изделий, если не оформлена вина поставщика: | |

| Потери от брака в производстве | 1.Стоимость окончательно забракованной продукции: | |

| 2. Простои (упущенная выгода): | ||

| Зпроиз.=5

| 2. Расходы на исправление дефекта силами сторонних организаций за счет средств ООО НПК «ФаворитЪ»: | |

| Потери от брака, выявленного у потребителя | 1. Стоимость ТМЦ, израсходованных на исправление брака: | отсутствуют |

| 2. Командировочные расходы: | — | |

| 3 Транспортные расходы, при отгрузке забракованной продукции: | — | |

| 4. Расходы на отзыв продукции: | — | |

| 5. Потери от продаж (упущенная выгода): | ||

| Зпотреб.=0 | ||

| Зотказы=0 | ||

| Всего затраты = Зпред. + Зсоотв. + Зпроизв.+Зпотреб | ||

| Всего затраты =195+55+5=255т.р | ||

Таблица 2.11- Лист оценки мероприятий (составлена автором)

| № п/п | Категория затрат | Мероприятия по снижению затрат на качество | фамилия должность |

| 11 | Предупреждение | мероприятие №1 | Зенин В.В -контролер |

| 22 | Оценка | мероприятие №2 | Канин А.Д-технолог |

| 33 | Предупреждение; | мероприятие №3 | Сажин -В.В контролер |

| 44 | Отказ | мероприятие №4 | — |

| 55 | Отказ | мероприятие №5 | — |

| 66 | Оценка | мероприятие №6 | Сидоров А.Д-технолог |

| 77 | Предупреждение | мероприятие №7 | Канин В.В контролер |

| 88 | Оценка | мероприятие №8 | Сидоров А.Д-технолог |

| 99 | Отказ | мероприятие №9 | — |

| 110 | Предупреждение | мероприятие №10 | Сажин В.В контролер |

В соответствии с законодательством мероприятия «Анализ затрат на качество» должны быть оценены в течение 5 рабочих дней.

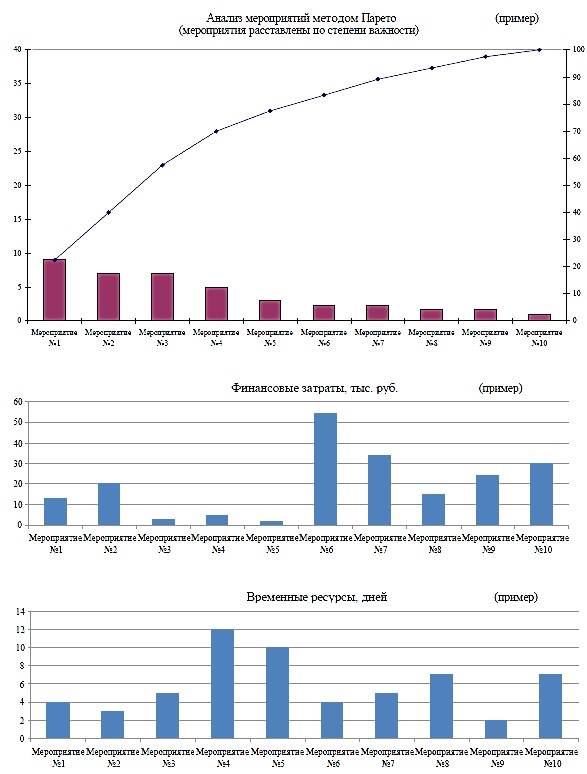

Таблица 2.12 — Мероприятия по оптимизации затрат на качество за 4 квартал 2014 года предоставлен 10.09.2014 (составлена автором)

| Категория затрат | Мероприятия | Финанс.затраты(т.р.) | Врем.ресусы(раб. дни) |

| Предупреждение | Мероприятие №1 | 15 | 4 |

| Оценка | Мероприятие №2 | 21 | 3 |

| Предупреждение; | Мероприятие №3 | 4 | 5 |

| Отказ | Мероприятие №4 | — | — |

| Отказ | Мероприятие №5 | — | — |

| Оценка | Мероприятие №6 | 55 | 3 |

| Предупреждение | Мероприятие №7 | 35 | 4 |

| Оценка | Мероприятие №8 | 14 | 3 |

| Отказ | Мероприятие №9 | 26 | 3 |

| Предупреждение | Мероприятие №10 | 28 | 5 |

| Итого | 195 |

| Блок-схема:

| Описание процесса | Ответственность | Участники | Документ |

| Входные данные: Ежемесячная информация по затратам на качество | Главный бухгалтер | Бухгалтерия | СТО ФРМК 18.026 | |

| 1. Составление отчета о затратах на качество | Начальник ОК | ОК | СТО ФРМК 18.026 | |

| 2. Разработка мероприятий по снижению затрат на качество | Начальник ОК | Руководители подразделений | СТО ФРМК 18.026 | |

| 3. Экспертная оценка разработанных мероприятий | Начальник ОК | Руководители подразделений | СТО ФРМК 18.026 | |

| 4. Составление диаграммы Парето разработанных мероприятий | Начальник ОК | ОК | СТО ФРМК 18.026 | |

| 5. Определение финансовых затрат | Начальник ПЭО | Разработчик мероприятия | СТО ФРМК 18.026 | |

| 6. Определение временных ресурсов | Разработчик мероприятия | Разработчик мероприятия | СТО ФРМК 18.026 | |

| 7. Подготовка отчета по разработанным мероприятиям | Директор по качеству, Начальник ОК | ОК | СТО ФРМК 18.026 | |

| 8. Согласование и утверждение мероприятий | Начальник ОК | Генеральный директор, заместитель генерального директора | СТО ФРМК 18.026 | |

| Выходные данные: — ежемесячный отчет по затратам на качество; | ||||

Руководитель процесса: Начальник ОК

Потребители процесса: подразделения ОАО «Прохладненский хлебозавод»

Цель процесса:оптимизация затрат на качество, повышение уровня удовлетворенности потребителей.

Ресурсы, требуемые для выполнения процесса:

- квалифицированный персонал;

- данные о затратах на качество.

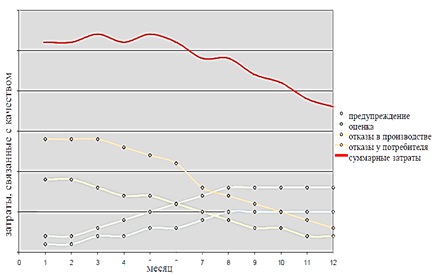

Продукцией процесса являются разработанные и утвержденные мероприятия по снижению затрат на качество и повышению уровня удовлетворенности потребителя. Оценка эффективности предпринимаемых мероприятий осуществляется анализом диаграммы динамики изменения затрат на качество и таблицей №2.12.

Периодичность оценки затрат на качество — 1 раз в месяц.

Периодичность разработки мероприятий — 1 раз в квартал

Таблица 2.14 -Лист регистрации изменений (составлена автором)

| Изменения | Номера листов (страниц) | Номер извещ. об изменении | Подпись | Дата | Срок введения измен | |||

| измененных | замененных | новых | Аннулированных | |||||

| 2 | 3 | 6 | 7 | 4 | 11 | |||

Можно сказать, что порядок расчета затрат на качество процесс трудоемкий и требует расчета и анализа, оценки эффективности мероприятий по качеству.

А в условиях повышения рыночной конкуренции предприятие вынуждено всё больше концентрировать свое внимание на обеспечение высокого качества выпускаемой продукции и при этом осуществлять детальное исследование проводимых мероприятий, так как потребители производимой продукции становятся требовательней к ней и ожидают более высокий уровень качества по минимальным ценам.