или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

ГЛАВА 2. РИСКИ В ДЕЯТЕЛЬНОСТИ КОМПАНИИ ООО «БЕРГ ХОЛДИНГ»

2.1. Общая характеристика компании

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Компания ООО “БЕРГ Холдинг” начала свою деятельность в 2009 году. Основное дело компании – поставка запасных частей, смазочных материалов для всех видов автомобилей по всей стране. Сотрудничает компания в основном с юридическими лицами, ведущих свою деятельность в той же сфере.

С 2013 года компания входит в состав группы AD Russia, являющейся частью крупнейшей в Европе торговой группы AutoDistribution. На данный момент группа компаний БЕРГ является официальным дистрибьютером более чем 100 брендов ведущих производителей и поставщиком автокомпонентов.

БЕРГ – это сеть дистрибуционных центров национального масштаба. Центральный распределительный склад находится в Москве, также имеются отделения компании, которые расположены в 17 региональных центрах страны.

Компания предлагает своим партнерам широкий ассортимент складского наличия, четко отложенную систему поставок практически по всей территории страны, предоставляет возможность заказа редких автозапчастей с других партнерских складов.

В некоторых регионах страны компания ведет также розничную деятельность.

БЕРГ Холдинг – крупный (по некоторым показателям — крупнейший) дистрибьютер автозапчастей на территории России, заказы клиентов доставляются «до двери» в каждый магазин или автосервис на регулярной основе. Компания ставит своей целью сделать поставки максимально удобными для клиентов, для этого создана сеть филиалов с широким ассортиментом с собственным транспортным парком и связями с множеством транспортных компаний, включая авиаперевозки.

Группа компаний БЕРГ всегда старается идти в ногу со временем, именно поэтому ведется постоянная работа над качеством программных продуктов и оперативностью обслуживания клиентов. Одновременно с этим компания заботится о безопасности покупателей, в частности используя SSL – шифрование при передаче данных между сервисами и клиентами.

Совместно с партнерами БЕРГ проводит различные акции, семинары и мастер-классы для своих клиентов.

ООО «БЕРГ Холдинг» не состоит в реестре недобросовестных поставщиков.

2.2 Экономическая характеристика предприятия ООО «БЕРГ ХОЛДИНГ»

Организация ООО «БЕРГ Холдинг» (полное наименование: Общество с ограниченной ответственностью «БЕРГ Холдинг») зарегистрирована 19.02.2009 г. (ОГРН 1097746083005).

Адрес регистрации 117623 г. Москва, ул. 2-я Мелитопольская, 4Ак40.

Организации присвоен ИНН 7723706908. ООО «БЕРГ Холдинг» имеет статус «В процессе реорганизации».

Форма реорганизации: Присоединение. Статус после реорганизации: Продолжит деятельность.

Генеральный директор — Кондратьев Дмитрий Сергеевич (c 28.06.2012).

У организации ООО «БЕРГ Холдинг» 2 совладельца с суммарным вкладом в уставный капитал 36 млн ₽

ООО «БЕРГ Холдинг» имеет 16 филиалов, 1 дочернюю организацию с суммарным вкладом в уставный капитал 1,28 млн ₽

Основной вид деятельности — Торговля автомобильными деталями, узлами и принадлежностями (ОКВЭД2 45.3)

Таблица 2 Бухгалтерский баланс Единица измерения: Тысячи руб.

| 31.12.2015 | 31.12.2016 | |

| АКТИВ | ||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | ||

| Нематериальные активы | 34 | 28 |

| Результаты исследований и разработок | — | — |

| Нематериальные поисковые активы | — | — |

| Материальные поисковые активы | — | — |

| Основные средства | 38 686 | 40 824 |

| Доходные вложения в материальные ценности | — | — |

| Финансовые вложения | 2 140 | — |

| Отложенные налоговые активы | — | — |

| Прочие внеоборотные активы | — | 7 051 |

| Итого по разделу I | 40 882 | 47 903 |

| II. ОБОРОТНЫЕ АКТИВЫ | ||

| Запасы | 917 559 | 809 697 |

| Налог на добавленную стоимость по приобретенным ценностям | 795 | 2 263 |

| Дебиторская задолженность | 185 076 | 138 576 |

| Финансовые вложения (за исключением денежных эквивалентов) | 46 100 | 61 750 |

| Денежные средства и денежные эквиваленты | 42 093 | 13 891 |

| Прочие оборотные активы | 7 735 | 12 589 |

| Итого по разделу II | 1 199 358 | 1 038 767 |

| БАЛАНС | 1 240 240 | 1 086 670 |

| ПАССИВ | ||

| III. КАПИТАЛ И РЕЗЕРВЫ | ||

| Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) | 27 000 | 27 000 |

| Собственные акции, выкупленные у акционеров | — | — |

| Переоценка внеоборотных активов | — | — |

| Добавочный капитал (без переоценки) | — | — |

| Резервный капитал | — | — |

| Нераспределенная прибыль (непокрытый убыток) | 42 021 | 149 204 |

| Итого по разделу III | 69 021 | 176 204 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||

| Заемные средства | 191 640 | 222 270 |

| Отложенные налоговые обязательства | — | — |

| Оценочные обязательства | — | — |

| Прочие обязательства | — | — |

| Итого по разделу IV | 191 640 | 222 270 |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||

| Заемные средства | 622 359 | 424 036 |

| Кредиторская задолженность | 355 529 | 262 971 |

| Доходы будущих периодов | 47 | — |

| Оценочные обязательства | 1 644 | 1 116 |

| Прочие обязательства | — | 73 |

| Итого по разделу V | 979 579 | 688 196 |

| БАЛАНС | 1 240 240 | 1 086 670 |

Единица измерения: Тысячи руб.

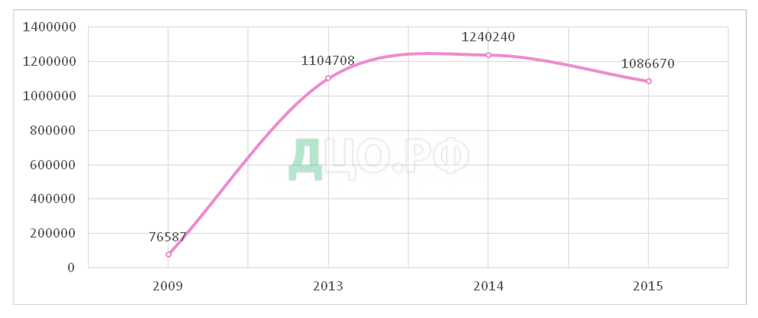

По рисунку видно, что итог по баланс на конец 2015 уменьшился на 153570 тыс. руб.

Таблица 3 Отчет о прибылях и убытках Единица измерения: Тысячи руб.

| 31.12.2015 | 31.12.2016 | |

| Выручка | 3 391 138 | 4 780 582 |

| Себестоимость продаж | (2 783 487) | (4 078 220) |

| Валовая прибыль (убыток) | 607 651 | 702 362 |

| Коммерческие расходы | (484 287) | (559 597) |

| Управленческие расходы | — | — |

| Прибыль (убыток) от продаж | 123 364 | 142 765 |

| Доходы от участия в других организациях | 5 | — |

| Проценты к получению | 904 | 14 293 |

| Проценты к уплате | (85 501) | (112 301) |

| Прочие доходы | 126 928 | 152 568 |

| Прочие расходы | (149 778) | (62 547) |

| Прибыль (убыток) до налогообложения | 15 922 | 134 778 |

| Текущий налог на прибыль | (3 724) | (27 385) |

| в т.ч. постоянные налоговые обязательства (активы) | 540 | 430 |

| Изменение отложенных налоговых обязательств | — | — |

| Изменение отложенных налоговых активов | — | — |

| Прочее | 0 | 0 |

| Чистая прибыль (убыток) | 12 198 | 107 393 |

Единица измерения: Тысячи руб.

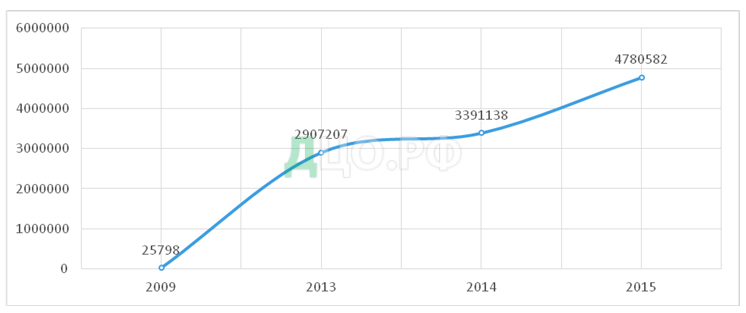

Выручка организации в 2015 году выросла на 40,97% и составила 4 780 582 000 ₽.

Единица измерения: Тысячи руб.

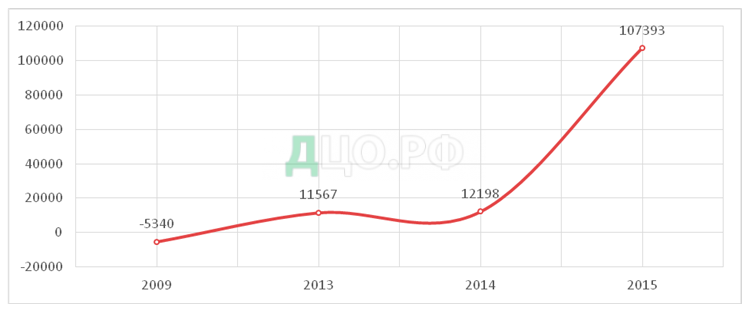

Чистая прибыль при этом выросла на 780,41% и составила 107 393 000 ₽.

Коэффициенты ликвидности

Ликвидность — легкость реализации, продажи, превращения материальных или иных ценностей в денежные средства для покрытия текущих финансовых обязательств, а также показатель способности компании вовремя выполнять свои краткосрочные финансовые обязательства. Под ликвидностью подразумевается способность активов к быстрой и легкой мобилизации, т.е. превращаться в деньги быстро и легко, сохраняя фиксированной свою номинальную стоимость.

Анализ ликвидности предприятия – это анализ возможности для предприятия покрыть все его финансовые обязательства.

Ликвидность бывает нескольких видов и считается следующим образом:

Коэффициент абсолютной ликвидности — финансовый коэффициент, равный отношению денежных средств и краткосрочных финансовых вложений к краткосрочным обязательствам (текущим пассивам). Источником данных служит бухгалтерский баланс компании аналогично, как для текущей ликвидности, но в составе активов учитываются только денежные и близкие к ним по сути средства:

Кал = (Денежные средства + краткосрочные финансовые вложения) / Текущие обязательства

Коэффициент быстрой ликвидности (иногда называют промежуточной или срочной ликвидности; англ. quick ratio, QR) — финансовый коэффициент, равный отношению высоколиквидных текущих активов к краткосрочным обязательствам (текущим пассивам). Источником данных служит бухгалтерский баланс компании аналогично, как для текущей ликвидности, но в составе активов не учитываются материально-производственные запасы так как при их вынужденной реализации убытки будут максимальными среди всех оборотных средств. Формула быстрой ликвидности:

Кбл = (Краткосрочная дебиторская задолженность + Краткосрочные финансовые вложения + Денежные средства) / Текущие обязательства

Коэффициент отражает способность компании погашать свои текущие обязательства в случае возникновения сложностей с реализацией продукции.

Нормальным считается значение коэффициента не менее 1.

Коэффициент текущей (общей) ликвидности (коэффициент покрытия; англ. current ratio, CR) — финансовый коэффициент, равный отношению текущих (оборотных) активов к краткосрочным обязательствам (текущим пассивам). Это наиболее общий и часто используемый показатель ликвидности. Формула:

Ктл = ОА / КО

где: Ктл – коэффициент текущей ликвидности;

ОА – оборотные активы (внимание: до 2011 г. в Балансе в составе оборотных активов указывалась долгосрочная дебиторская задолженность — ее необходимо исключить из оборотных активов!);

КО – краткосрочные обязательства.

Коэффициент отражает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов. Чем показатель больше, тем лучше платежеспособность предприятия.

Нормальным считается значение коэффициента 2 и более (это значение наиболее часто используется в российских нормативных актах; в мировой практике считается нормальным от 1.5 до 2.5, в зависимости от отрасли). Значение ниже 1 говорит о высоком финансовом риске, связанном с тем, что предприятие не в состоянии стабильно оплачивать текущие счета. Значение более 3 может свидетельствовать о нерациональной структуре капитала.

Таблица 3 Коэффициенты ликводности

| 31.12.2009 | 31.12.2013 | 31.12.2014 | 31.12.2015 | |

| Коэффициент абсолютной ликвидности | 0.05 | 0.01 (-0.04) | 0.09 (+0.08) | 0.11 (+0.02) |

| Коэффициент срочной ликвидности | 0.38 | 0.24 (-0.14) | 0.28 (+0.04) | 0.31 (+0.03) |

| Коэффициент текущей ликвидности | 1.58 | 1.08 (-0.50) | 1.22 (+0.14) | 1.51 (+0.29) |

У организации для погашения своих краткосрочных обязательств по состоянию на 31.12.2015 недостаточно денежных средств и краткосрочных финансовых вложений, недостаточно наиболее ликвидных и быстро реализуемых активов, достаточно оборотных средств.

Коэффициенты зависимости и финансового риска

Анализ финансовой устойчивости связан с общей структурой финансов и зависимостью предприятия от кредиторов и инвесторов. Финансовая устойчивость определяется соотношением собственных и заемных средств организации в составе источников средств.

Таблица 4 Анализ финансовой устойчивости

| 31.12.2009 | 31.12.2013 | 31.12.2014 | 31.12.2015 | |

| Коэффициент финансовой независимости | 0.06 | 0.04 (-0.02) | 0.06 (+0.02) | 0.16 (+0.10) |

| Коэффициент финансовой зависимости | 0.94 | 0.96 (+0.02) | 0.94 (-0.02) | 0.84 (-0.10) |

| Коэффициент финансового риска | 15.72 | 23.53 (+7.81) | 16.97 (-6.56) | 5.17 (-11.80) |

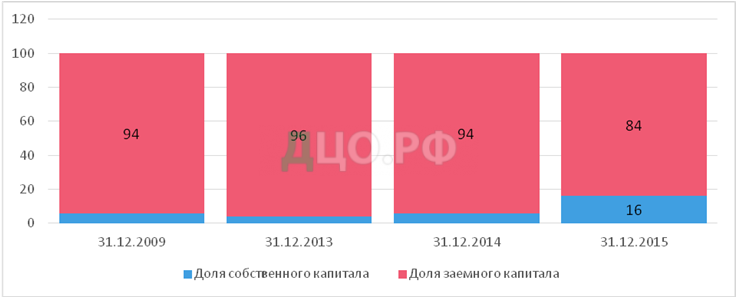

Организация по состоянию на 31.12.2015 зависит от внешних кредиторов.

Доля заемного капитала в совокупных источниках финансирования деятельности на 31.12.2015 составляет 84%

На каждый рубль собственных средств, вложенных в активы, на 31.12.2015 приходится 5 ₽ 17 коп. заемных средств.

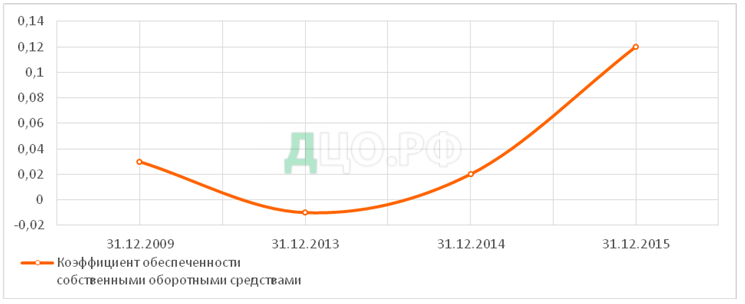

Коэффициент обеспеченности собственными оборотными средствами

Коэффициент обеспеченности собственными оборотными средствами характеризует наличие собственных оборотных средств у организации, необходимых для текущей деятельности и финансовой устойчивости. Рекомендуемое значение 0.1, оптимальное значение 0.5 и выше.

Коэффициент обеспеченности собственными оборотными средствами рассчитывается по формуле:

Косс= Собственные оборотные средства\Оборотные средства

Таблица 5 Анализ обеспеченности собственными оборотными средствами

| 31.12.2009 | 31.12.2013 | 31.12.2014 | 31.12.2015 | |

| Коэффициент обеспеченности собственными оборотными средствами | 0.03 | -0.01 | 0.02 | 0.12 |

Рисунок 6 Анализ обеспеченности собственными оборотными средствами

По состоянию на 31.12.2015 у организации достаточно собственных оборотных средств, необходимых для текущей деятельности и финансовой устойчивости.

Коэффициент платежеспособности

Степень (коэффициент) платежеспособности по текущим обязательствам характеризует ситуацию с текущей платежеспособностью организации, объемами ее краткосрочных заемных средств и сроками возможного погашения текущей задолженности организации перед ее кредиторами. Рекомендуемое значение менее 3 месяцев.

Коэффициент платежеспособности рассчитывается по формуле:

Коп = ИА\КО+ДО

Коп — коэффициент платёжеспособности;

ИА — активы предприятия;

КО — краткосрочная задолженность;

ДО — долгосрочная задолженность.

Таблица 6 Анализ платежеспособности

| 31.12.2009 | 31.12.2013 | 31.12.2014 | 31.12.2015 | |

| Коэффициент платежеспособности | 21.76 | 4.02 | 3.47 | 1.73 |

Организация по состоянию на 31.12.2017 может погасить кредиторскую задолженность за счет полученной выручки за 1.73 месяцев. Степень платежеспособности по текущим обязательствам соответствует рекомендуемому значению, т.е. не превышает 3 месяцев.

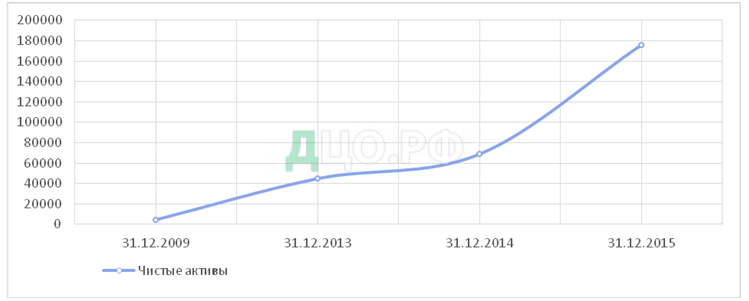

Чистые активы

Чистые активы – это реальная стоимость имеющегося у организации имущества, ежегодно определяемая за вычетом его долгов.

Размер чистых активов (ЧА) рассчитывается по формуле:

где:

ЧА – стоимость чистых активов предприятия;

А1 – внеоборотные активы предприятия;

А2 – оборотные активы;

ЗУ – задолженности учредителей по взносам в уставной капитал;

ЗВА – затраты по выкупу собственных акций;

П2 – долгосрочные обязательства

П3 – краткосрочные обязательства;

ДБП – доходы будущих периодо

| 31.12.2009 | 31.12.2013 | 31.12.2014 | 31.12.2015 | |

| Чистые активы, х 1 000 ₽ | 4580 | 45080 | 69068 | 176204 |

Организация работает эффективно. Возможно распределение прибыли между участниками или увеличение уставного капитала.

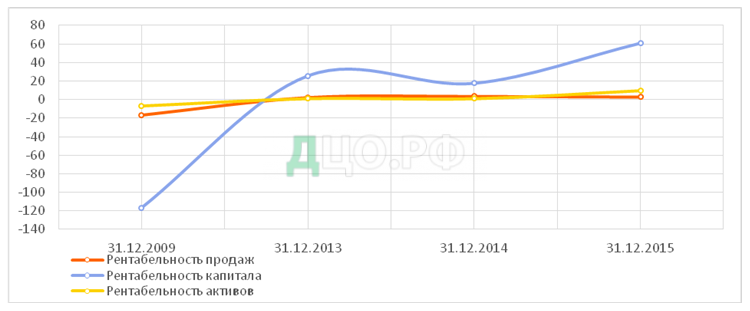

Коэффициенты рентабельности

Рентабельность – это показатель эффективности использования материальных, трудовых, денежных и иных ресурсов.

Коэффициент рентабельности продаж

Крп = прибыль (убыток) от продаж / выручка (нетто) от продаж х 100%

Показывает рентабельность именно основной деятельности предприятия, очищенной от прочих доходов и результатов, что позволяет пользователю определить эффективность и планировать поступление прибыли от основной деятельности. Коэффициент рассчитывается посредством деления объема результата от реализации на объем чистой выручки от реализации.

Коэффициент рентабельности активов позволяет судить об эффективности вложений в ту или иную деятельность.

Кра = прибыль / среднегодовая валюта баланса х 100%.

Таблица 7 Анализ рентабильности

| 31.12.2009 | 31.12.2013 | 31.12.2014 | 31.12.2015 | |

| Рентабельность продаж | -16.68 | 2.44 (+19.12) | 3.64 (+1.20) | 2.99 (-0.65) |

| Рентабельность капитала | -116.59 | 25.69 (+142.28) | 17.67 (-8.02) | 60.95 (+43.28) |

| Рентабельность активов | -6.97 | 1.05 (+8.02) | 0.98 (-0.07) | 9.88 (+8.90) |

Выручка организации в 2015 году выросла на 40,97% и составила 4 780 582 000 ₽. Чистая прибыль при этом выросла на 780,41% и составила 107 393 000 ₽. Доля заемных средств организации за 2015 год составила 84,00%.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.