или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

ГЛАВА 3. СОВЕРШЕНСТВОВАНИЕ УПРАВЛЕНИЯ ТОВАРНЫМИ ЗАПАСАМИ НА ПРЕДПРИЯТИИ РОЗНИЧНОЙ ТОРГОВЛИ ООО «ЭЛЬДОРАДО»

3.1. Минимизация запасов путём распродажи

Проведенный анализ деятельность компании выявил наличие избыточного запаса, который ухудшает финансовое состояние компании. С целью снижения запасов рассчитаем критический срок, дольше которого хранить её на складе убыточно.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Для любой позиции на складе есть срок, дольше которого хранить остатки по ней не выгодно, – даже если она продаётся большими объёмами и с хорошей наценкой. Это обусловлено тем, что любые запасы требуют обслуживания, и даже если у компании свой склад, и она не испытывает нужды в свободном месте, то денег, которые в данном случае оказываются замороженными в запасы, не хватает всем и всегда. Конечно, некоторую долю этих затрат несёт поставщик, давая компании товарный кредит, но и компания кредитует своих клиентов, поэтому окончательный вариант формулы будет выглядеть так:

M = (R + H * (W — Y)) / (H + Z) (13)

где M – критический срок по позиции, дольше которого хранить её на складе убыточно (месяцев);

R – средняя маржинальная рентабельность продаж по этой позиции (%);

Н – альтернативная доходность вложенных в запасы денег (при работе с избытком денег или кредитом) или средняя прибыльность по позициям компании (при работе с ограниченным объёмом своих денег) (% / месяц);

Z – переменные затраты на складское хранение в процентах от себестоимости продукции (% / месяц);

Y – средняя отсрочка платежа клиентам компании (месяцев);

W – отсрочка платежа у поставщика, поставляющего эту позицию (месяцев).

— реальная средняя маржинальная рентабельность продаж составляет R =52,5 %;

— средняя прибыльность по позициям компании Н = 23,6 % / месяц;

— переменные затраты на складское хранение в процентах от себестоимости продукции Z = 2 % / месяц;

— реальная средняя отсрочка платежа клиентам компании Y = 0 месяцев;

— отсрочка платежа у поставщика, поставляющего эту позицию W = 2 месяца.

Тогда критический срок по позиции, дольше которого хранить на складе убыточно, равен 4.

То есть хранить эту позицию больше 4 месяцев – заведомо не выгодно. И если оказалось, что она в течение этого срока не была продана, значит – это неликвид, от которого надо избавляться. Причём не обязательно, чтобы по позиции, совсем не было движения – но, если последняя закупка по ней была больше полугода назад, а она всё ещё полностью не продана – это достаточный повод, чтобы подвергнуть эту позицию тщательному рассмотрению. Даже, если остатки по ней по сравнению со скоростью продаж – не критичные, вполне возможно, что этой скорости не достаточно для окупаемости маржой от будущей продажи всех затрат.

Для предотвращения неликвидов необходимо проанализировать причины их образования. Нередко в неликвидах оказывается позиция, неправильно названная или неправильно размещённая в иерархическом каталоге номенклатуры — особенно часто это бывает связано с задвоением позиции в корпоративной информационной системе под другим кодом. Также бывают ситуации образования неликвида, когда товар-заменитель, появляясь перетягивает все продажи на себя. Такие ситуации лучше не допускать, распродавая остатки по старой позиции ещё до появления новой. Однако если это уже случилось, то можно новый товар зарезервировать, и отпускать только в крайних случаях, и за счёт этого распродать остатки старой позиции. В компании целесообразно проводить профилактику — регулярно снимать в автоматическом режиме слишком старые резервы, или хотя бы выводить по ним отчёт и осуществлять высвобождение из-под резервов вручную.

Бывает, что в неликвиды попадает редко спрашиваемая сложносоставная позиция, которую по частям можно полностью или хотя бы частично продать гораздо быстрее — тогда именно так и стоит поступить. Возможна и обратная ситуация, когда компания доукомплектовывает якобы неликвидную позицию, и она тут же продаётся.

Этим методом часто пренебрегают, хотя в ряде случаев главной причиной «неликвидности» позиции может оказаться как раз отсутствие на остатках её сопутствующего товара. Иногда доукомплектация может настолько кардинально изменить ситуацию, что «неликвидная» продукция начнёт продаваться в комплекте с другой даже без скидок настолько хорошо, что встанет задача её дополнительных закупок, а не ликвидации остатков.

Перед проведением распродажи необходимо провести АВС-анализ неликвидов по стоимости запасов. Это позволит выявить те позиции, которым потребуется индивидуальный подход — группа А; и позиции, которые распродавать по минимальной цене — группа С. По группе В лучше провести консолидацию сходных позиций и решать отдельно, что делать уже с каждой из этих подгрупп.

Для проведение мероприятий по работе с неликвидами необходимо назначить руководителя данного проекта по избавлению от неликвидов, разработать для него систему мотивации за успешное выполнение. Он должен обладать правом самостоятельно принимать решения по неликвидной продукции без необходимости ещё что-то у кого-то каждый раз подписывать. Объём неликвидов и скорость их реализации по проектам надо обязательно измерять. Иногда удачным ходом оказывается запуск соревнования по объёмам продажи неликвидов к определённому сроку с ценными призами. При этом компания всеми доступными средствами должна помогать своим сотрудникам, размещая информацию о проводящихся акциях по распродаже неликвидов на своём сайте и в промоматериалах.

Иногда клиенты не берут какую-то новую позицию, и она становится неликвидом, просто, потому, что им никто не рассказал, какая она хорошая и полезная для них — в таких случаях поможет дополнительная акция по их информированию. И в первую очередь это должны делать менеджеры по продажам, предлагая и рассказывая о новой продукции. Создание реальной ценности продукции для клиента, безусловно, способствует увеличению её продаж. Поэтому необходимо выяснить, почему клиент не берёт какие-то позиции.

Необходимо обращать внимание и на сезонность товаров. Но вот, если продажи не пошли и в сезон, то это самое лучшее время для организации дополнительных мероприятий по их сбыту, — когда сезон закончится, продавать придётся дешевле, а делать это будет сложнее.

Перед проведением распродажи необходимо проанализировать ситуацию у конкурентов — распродавать одинаковый неликвид всем одновременно не выгодно никому.

Далее проведем АВС-анализ для выявления наиболее дорогостоящих запасов.

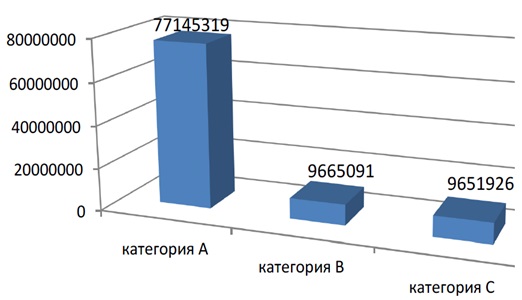

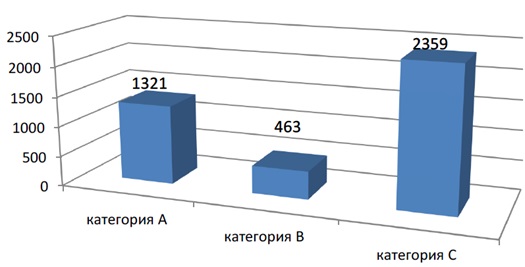

Определим перечень товаров (готовой продукции), которые в совокупности составляют 80% запаса. АВС-анализ проводился по двум параметрам количество запаса в натуральном и денежном выражениях. Совмещение данного анализа позволило выявить позиции, которые требуют ликвидации. Для этого рекомендуется проведения маркетингового мероприятия – распродажи старых моделей техники.

На рисунках 14 и 15 мы видим, что товары категории А в стоимостном выражении занимают 80% в общей объеме запасов, в количественном выражении 32%.

Цена распродажи по позициям категории А будет снижена на 30%, предполагается, что при данном уровне цены будет реализовано 80% складских запасов. В результате данного мероприятия компания получит прибыль в размере 33 019 227,08 руб.

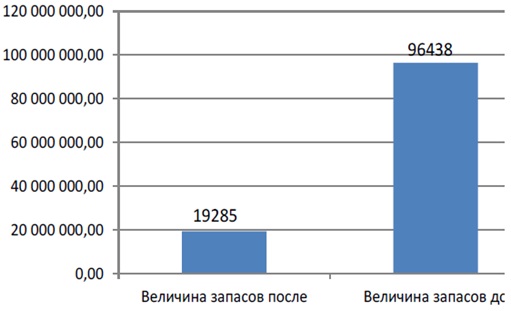

Результаты по сокращению запасов представлены в таблице 12 и на рисунке 16.

Таблица 12 — Величина запасов ООО «Эльдорадо» до и после проведения распродажи

| Показатель | Стоимость, руб. |

| Величина запасов после внедрения мероприятий | 19 285 759,10 |

| Величина запасов до внедрения мероприятий | 96 438 456,48 |

Таким образом, оптимизация запасов с помощью реализации неликвидного товара по сниженным ценам сократит величину запаса на 20%.

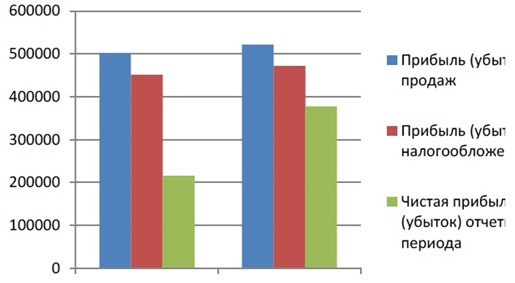

В результате проведения мероприятий по снижению уровня запасов составим прогнозный отчет о прибылях и убытках (таблица 13) с учетом того, что произошли изменения в выручке и себестоимости.

В результате снижения запасов с помощью проведения распродажи, динамика изменения величины прибыли положительна, то есть данное мероприятие является эффективным.

Таблица 13 — Прогнозный отчет о прибылях и убытках, тыс. руб.

| Показатели | 2015 год | Прогноз | Абсолютное изменение | Темп прироста, % |

| Выручка от продаж | 911689 | 944708 | 33019 | 3,60% |

| Себестоимость | 410000 | 423208 | 13208 | 3,22% |

| Валовая прибыль | 501689 | 521500 | 19811 | 3,95% |

| Прибыль (убыток) от продаж | 501689 | 521500 | 19811 | 4,39% |

| Прибыль (убыток) до налогообложения | 451689 | 471500 | 19811 | 4,39% |

| Налог | 90338 | 94300 | 3962 | 4,39% |

| Чистая прибыль (убыток) отчетного периода | 215351 | 377200 | 161849 | 75,16% |

На рисунке 17 отражена динамика прибыли в результате снижения запасов после проведения распродажи.

Как видно из рисунка 17, динамика прибыли положительна, то есть данное мероприятие является эффективным.

В результате предложенного мероприятия меняется структура бухгалтерского баланса по следующим статьям.

Нераспределенная прибыль = 156963+161849 = 318812 тыс. руб.

Запасы = 680000-660714 = 19286 тыс. руб.

На основании изменений произошедших в результате снижения запасов после проведения распродажи составляется бухгалтерский баланс (таблица 14).

Таблица 14 — Прогнозный бухгалтерский баланс, тыс. руб.

| Наименование статьи | Конец 2016 г. | Прогноз | Изменение |

| АКТИВ | |||

| I Внеоборотные активы | |||

| Нематериальные активы | 78000 | 78000 | 0 |

| Основные средства | 215000 | 215000 | 0 |

| Итого по разделу I | 293000 | 293000 | 0 |

| II. Оборотные активы | |||

| Запасы | 680000 | 19286 | -660714 |

| Дебиторская задолженность до 12 месяцев | 175850 | 175850 | 0 |

| Краткосрочные финансовые вложения | 0 | 0 | 0 |

| Денежные средства | 28200 | 1050243 | 1022043 |

| Итого по разделу II | 884050 | 1245379 | -660714 |

| БАЛАНС | 1177050 | 1538379 | -660714 |

| ПАССИВ | |||

| III. Капитал и резервы | |||

| Уставный капитал | 10000 | 10000 | 0 |

| Нераспределенная прибыль | 156963 | 534163 | 377200 |

| Итого по разделу III | 166963 | 544163 | 377200 |

| IV. Долгосрочные обязательства | |||

| Итого по разделу IV | 0 | 0 | 0 |

| V. Краткосрочные обязательства | |||

| Займы и кредиты | 481039 | 481039 | 0 |

| Кредиторская задолженность | 529048 | 513177 | -15871 |

| Итого по разделу V | 1010087 | 994216 | -15871 |

| БАЛАНС | 1177050 | 1538379 | 361329 |

Как видно из таблицы 14, финансирования торгового предприятия увеличились с 1177050 тыс. руб. до 1538379 тыс. руб. или на 31% за счет сокращения величины запасов, увеличением нераспределённой прибыли, а также сокращением кредиторской задолженности на 3%.

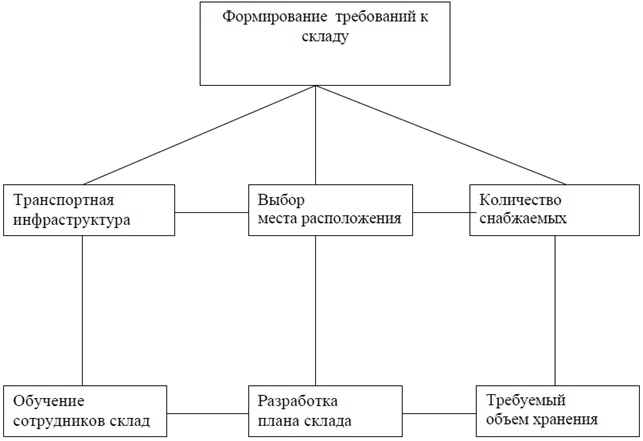

3.2. Оптимизация запасов с помощью аренды складов

Как было отмечено ранее, ООО «Эльдорадо» использует для хранение товарных запасов исключительно небольшой склад при магазине.

Одной из причин формирование избыточного запаса является отсутствие собственного склада на территории города. Это приводит к завышению количества заказа, следствием чего является образование избыточных позиций. Таким образом, аренда склада является одним из мероприятий по оптимизации системы управления запасами.

Кроме того, склад позволяет компании снизить затраты на поставку продукции. По оценкам экспертов, сегодня компания платит поставщику/дистрибьютору за доставку товара в магазин 5-15% от себестоимости товара. При наличии склада может минимизировать эти расходы — поставщик поставляет продукцию лишь в одну точку, что снижает его транспортные издержки, а значит, снижает и стоимость услуг.

Не имея склада, магазину приходится до 50% общей площади выделять под складские зоны. Наличие склада позволяет компании существенно расширить торговые площади. При этом уменьшение метража вспомогательных помещений не сказывается на ассортименте товаров.

Основными преимуществами, которые получает организация от создания склада в схеме товародвижения, являются:

— увеличение скорости реакции распределительной системы на изменения внешних факторов спроса;

— повышение надежности работы распределительной системы организации;

— ускорение оборачиваемости товарных запасов;

— снижение запасов в торговых точках.

Несмотря на создание дополнительных складов в каналах распределения происходит переопределение структуры запасов распределительной системы и концентрация запасов на складах. Тем самым повышается обеспеченность запасом рядовых торговых точек в случае возникновения потребности, а излишний запас неликвидного товара сокращается, поэтому и общий уровень запасов в рамках логистической системы снизится.

Использование предлагаемого механизма управления запасами, для различных групп запасов и потребителей позволяет устранить существующие на ООО «Эльдорадо» неликвиды, которые на данный момент насчитывают 96 млн. руб., и, кроме того, обеспечить гибкость реагирования при их возникновении.

Таким образом, аренда централизованного склада повлияет на:

- Размер минимально заказываемой партии;

- Оборачиваемость;

- Величину запасов.

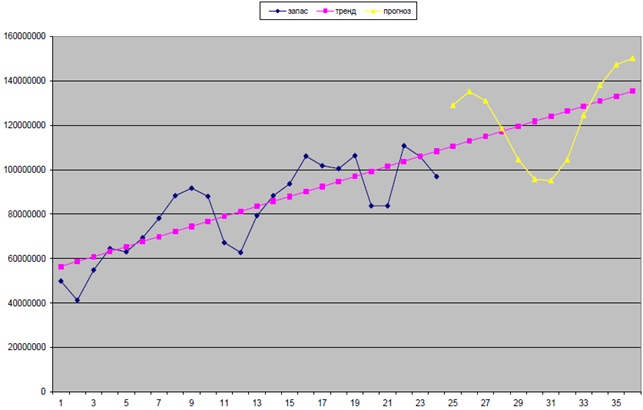

Спрогнозируем изменение запасов на 2016. Результаты расчета линии тренда представлены в таблице 15.

Таблица 15 — Результаты расчета линии тренда

| Период | Запас | Тренд |

| янв.14 | 49829742 | 56393723 |

| фев.14 | 41201368 | 58694555 |

| мар.14 | 54812716 | 60772726 |

| апр.14 | 64468764 | 63073558 |

| май.14 | 62994746 | 65300169 |

| июн.14 | 69326262 | 67601001 |

| июл.14 | 78104610 | 69827612 |

| авг.14 | 88267321 | 72128444 |

| сен.14 | 91647764 | 74429276 |

| окт.14 | 87959684 | 76655887 |

| ноя.14 | 67139313 | 78956719 |

| дек.14 | 62685505 | 81183330 |

| янв.15 | 79303768 | 83484162 |

| фев.15 | 88291383 | 85784994 |

| мар.15 | 93617248 | 87863165 |

| апр.15 | 106075358 | 90163996 |

| май.15 | 101766680 | 92390608 |

| июн.15 | 100471853 | 94691440 |

| июл.15 | 106313774 | 96918051 |

| авг.15 | 83686835 | 99218883 |

| сен.15 | 83686835 | 101519715 |

| окт.15 | 110747180 | 103746326 |

| ноя.15 | 105850125 | 106047158 |

| дек.15 | 96870431 | 108273769 |

На основе данных по величине запасов помесячно за 2014-2015 гг., построим линию тренда и на ее основе сделаем прогноз роста запасов (рисунок 19).

Рассчитаем среднегодовую прогнозируемую величину запаса. Расчет представлен в таблице 16.

Таблица 16 — Расчет прогнозного значения запаса

| Период | Запас, руб. |

| янв.16 | 129011419 |

| фев.16 | 135145424 |

| мар.16 | 130966079 |

| апр.16 | 118524467 |

| май.16 | 104529865 |

| июн.16 | 95630919 |

| июл.16 | 95049604 |

| авг.16 | 104511268 |

| сен.16 | 124458104 |

| окт.16 | 138005963 |

| ноя.16 | 147237312 |

| дек.16 | 150195558 |

| Итого | 1473265982 |

| Средняя | 122772165 |

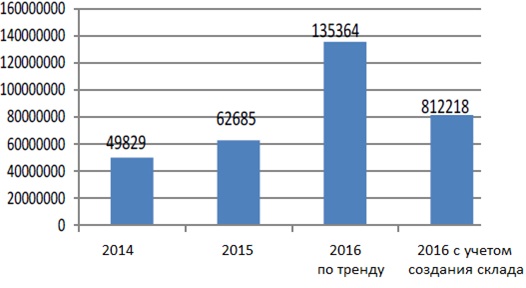

Создание склада, оптимизация размера заказа позволят компании сократить запасы на 40%. Результат представлен в таблице 17.

Таблица 17 — Изменение величины запаса от предложенного мероприятия

| Период | Запасы, руб. |

| 2014 | 49829742 |

| 2015 | 62685505 |

| 2016 по тренду | 135364208 |

| 2016 с учетом создания склада | 81218524,9 |

Наглядно результат представлен на рисунке 20.

При подборе аренды склада были посещены 6 следующих компаний:

- ООО «Сенатор» — расположенный ближе к центру — за 1 кв.м. в месяц 900 руб.

- ООО «СКА» – расположенный в Краснофлотском районе — за 1 кв.м. в месяц 500 руб.

- OOO « ОРИМЭКС» — расположенный в Кировском районе – за 1 кв.м. в месяц 650 руб.

- ООО « TELLUS GROUP» — расположенный в центре города – за 1 кв.м. 700 руб.

- ООО «SPB4RENT» — расположенный в Железнодорожном районе — за 1 кв.м. 650 руб.

- ООО « ИНТЕРТЕРМИНАЛ» — расположенный на окраине города а Индустриальном районе – за 1 кв.м. 400 руб.

Стоимость аренды ООО « ИНТЕРТЕРМИНАЛ» в руб. за 1 кв. м в месяц составляет 400 р., таким образом в год затраты будут равны 2 400 000 р. Расходы на аренду склада включаются в себестоимость.

Было посещено 3 транспортных компании:

- ООО «ПЭК ВОСТОК» — 30 000 руб.

- ООО «ЛОГИСТИКА» -27 000 руб.

- ООО «ИНФОРКОМ» 25 000 руб.

Так же в себестоимость включаются транспортные услуги, которые составляют в среднем 25 000 р. в месяц, таким образом в год будут равны 300 000 р.

Себестоимость на прогнозируемый год составит:

Себестоимость = 410000+ 2400 +300 = 412700 тыс. руб.

Прогнозный отчет о прибылях и убытках и прогнозный бухгалтерский баланс представлен в таблице 18 и 19.

Таблица 16 — Прогнозный отчет о прибылях и убытках, тыс. руб.

| Показатели | 2015 год | Прогноз | Абсолютное изменение | Темп прироста, % |

| Выручка от продаж | 911689 | 911 689 | 0 | 0,00% |

| Себестоимость | 410000 | 412700 | 2 700 | 0,66% |

| Валовая прибыль | 501689 | 498 989 | -2 700 | -0,54% |

| Прибыль (убыток) от продаж | 501689 | 498989 | -2 700 | -0,60% |

| Прибыль (убыток) до налогообложения | 451689 | 448989 | -2700 | -0,60% |

| Налог | 90338 | 89798 | -540 | -0,60% |

| Чистая прибыль (убыток) отчетного периода | 215351 | 359191 | 143 840 | 66,79% |

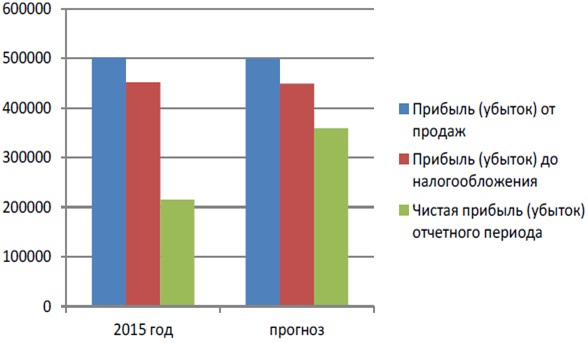

На рисунке 21 отражена динамика прибыли в результате аренды склада.

Как видно из рисунка 21, в результате приобретения аренды, динамика прибыль склада положительная, то есть данное мероприятие является эффективным.

В таблице 19 представлен прогнозный бухгалтерский баланс.

Таблица 19 — Прогнозный бухгалтерский баланс, тыс. руб.

| Наименование статьи | 2016 г. | Прогноз | Изменение |

| АКТИВ | |||

| I Внеоборотные активы | |||

| Нематериальные активы | 78000 | 78000 | 0 |

| Основные средства | 215000 | 215000 | 0 |

| Итого по разделу I | 293000 | 293000 | 0 |

| II. Оборотные активы | |||

| Запасы | 135364 | 81218 | -54146 |

| Дебиторская задолженность до 12 месяцев | 175850 | 175850 | 0 |

| Краткосрочные финансовые вложения | 0 | 0 | 0 |

| Денежные средства | 372836 | 986173 | 613337 |

| Итого по разделу II | 684050 | 1243241 | -54146 |

| БАЛАНС | 977050 | 1536241 | -54146 |

| ПАССИВ | |||

| III. Капитал и резервы | |||

| Уставный капитал | 10000 | 10000 | 0 |

| Нераспределенная прибыль | 156963 | 516154 | 359191 |

| Итого по разделу III | 166963 | 526154 | 359191 |

| IV. Долгосрочные обязательства | |||

| Итого по разделу IV | 0 | 0 | 0 |

| V. Краткосрочные обязательства | |||

| Займы и кредиты | 481039 | 481039 | 0 |

| Кредиторская задолженность | 329048 | 529048 | 200000 |

| Итого по разделу V | 810087 | 1010087 | 200000 |

| БАЛАНС | 977050 | 1536241 | 559191 |

Как видно из таблицы 19, в результате аренды склада транспортных услуг произошло увеличение себестоимости с 410000 тыс. руб. до 412700 тыс. руб. или на 2 700 тыс. руб. За счет сокращения запасов на 54146 тыс. руб. произошло снижение потребности в оборотных активах. Нераспределенная прибыль увеличилась с 156963 тыс. руб. до 516154 тыс. руб. или на 61%.

3.3. Оценка эффективности разработанных мероприятий

В данном пункте подведем итоги предложенных мероприятий по снижению уровня запасов в компании ООО «Эльдорадо».

Рассчитаем экономический эффект при снижении общей величины запасов.

Для расчетов воспользуемся данными предприятия, представленными в таблице 20.

Таблица 20 — Исходные данные, 2013-205 гг.

| Показатель | 2013 г. | 2014 г. | 201 5. |

| Фактические запасы, дни | 64,2 | 66,38 | 60,43 |

| Фактические запасы, руб. | 680000 | 650000 | 580000 |

| Дневной объем продаж, руб. | 32500 | 33840 | 34020 |

| Цикл заказа, дни | 40 | 40 | 40 |

| Время возможной задержки поставки, дни | 20 | 20 | 20 |

| Стоимость запаса, тыс. руб. | 49829742 | 135364208 | 62685505 |

Согласно данным предприятия цикл заказа равен 40 дней, а возможная задержка поставки может достигать 20 дней.

Расчет объема продаж за время поставки, в натуральных единицах

Цзаказа = Цзаказа ∗ дн, где (2)

QЦзаказа — объем продаж за время поставки, в натуральных единицах

Цз — цикл заказа, дни

Qдн – дневной объем продаж, в руб./день

QЦзаказа = 40дней х 34020 руб=1360800 руб.

За период времени необходимый для доставки партии товара предприятие израсходует 1360800 руб.

Определение уровня максимального объема продаж за время поставки, руб.

Qмах = (Цзаказа + Tзадержки) ∗ дн, где (3)

Tзадержки — возможная задержка поставки, дней

Qмах =(40дней+20дней) х 34020 руб. /день=2041200 руб.,

Где 40 дней – цикл заказа,

20 дней — возможная задержка поставки,

34020 руб. /день — дневной объем продаж.

За время поставки с учетом возможной задержки поставки предприятие реализует 2041200 руб.

Определение уровня страхового запаса, в натуральных единицах:

SS = Qмах — Цзаказа. (4)

SS=2041200 руб. — 1360800 руб. =680400 руб.,

Где 2041200 руб. – максимальный объем продаж,

1360800 руб. – объем продаж за время поставки.

Страховой уровень запаса составляет 680400 руб. продукции.

Размер высвобождаемых финансовых средств определяется по следующей формуле:

ФСв = Зн — Зф = (ЗДн — ЗДф) * СР * S, где (5)

ФСв — сумма высвобождаемых финансовых средств в процессе нормирования запасов;

Зн — норматив запасов в сумме, руб.;

Зф — фактические запасы в сумме, руб.;

ЗДн — норматив запасов в днях;

ЗДф — фактические запасы в днях;

СР — среднедневной объем продаж запасов в сумме, руб.

ФСв = (40дней — 80дней) х 34020 руб. = — 1360,8 тыс. руб.,

40 дней — норматив запасов в днях,

80 дней — фактические запасы в днях,

34020 руб. — среднедневной объем продаж запасов.

При формировании оптимального заказа сумма высвобождаемых денежных средств будет равна 1360,8 тыс. руб.

Потери от иммобилизации денежных средств рассчитываются исходя из того, что величина денежных средств, вложенных в запасы, не приносит дохода, то есть потери от иммобилизации денежных средств – это неполученный доход.

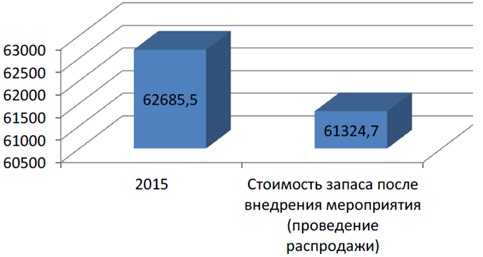

Величину денежных средств, вложенных в запасы, можно определить как стоимость запаса, находящегося на складе: 62685, 5 тыс. руб.

Неполученный доход рассчитывается исходя из % ставки по депозиту (12%).

Стоимость запаса после внедрения нормирования запасов равна 62685, 5 тыс. руб. — 1360,8 тыс. руб. = 61324,7 тыс. руб.,

Где 62685, 5 тыс. руб. — величина денежных средств, вложенных в запасы;

1360,8 тыс. руб. — сумма высвобождаемых денежных средств.

Потери от иммобилизации составят цену, умноженную на ставку депозита: 62685, 5 тыс. руб. * 0,12 = 7522,26 тыс. руб.,

Где 62685, 5 тыс. руб. — величина денежных средств, вложенных в запасы.

На рисунке 23 представлен результат расчет экономического эффекта от внедрения мероприятия по нормированию запасов ООО «Эльдорадо».

В таблице 21 представлен результат расчета экономического эффекта за счет высвобождаемых денежных средств, образованных после формирования оптимальной суммы заказа.

В таблице 22 представлен результат расчета экономического эффекта полученного после создания склада.

Таблица 21 — Расчет экономического эффекта

| Показатель | 2014 г. | 2015 г. | После внедрения мероприятия (проведение распродажи) |

| Величина запасов, тыс. руб. | 49829,74 | 62685,5 | 61324,7 |

| Экономический эффект, тыс. руб. | -1360,8 | ||

Таблица 22 — Расчет экономического эффекта

| Показатель | Прогноз на 2015 при сохранении тренда | После внедрения мероприятия (создание склада) |

| Величина запасов, тыс. руб. | 135364,208 | 81218,5249 |

| Экономический эффект, тыс. руб. | -54145,6831 | |

Для определения общей эффективности предложенных мероприятий сделаем общий расчет показателей на основе 2-х вариантов увеличения прибыли.

Выручка = 911689+ 33 019,23 = 944 708,23тыс. руб.

Себестоимость = 410000+13208 + 2700 = 425908 тыс. руб.

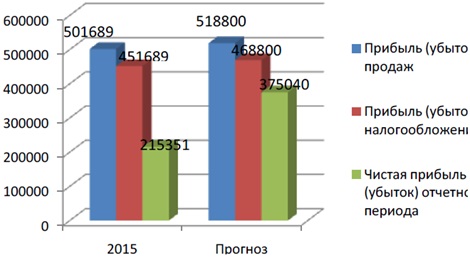

На основании расчетов составляется общий прогнозный отчет о прибылях и убытках (таблица 23).

Таблица 23 — Прогнозный отчет о прибылях и убытках, тыс. руб.

| Показатели | 2015 год | Прогноз | Абсолютное изменение | Темп прироста, % |

| Выручка от продаж | 911689 | 944 708 | 33 019 | 3,62% |

| Себестоимость | 410000 | 425908 | 15908 | 3,88% |

| Валовая прибыль | 501689 | 518800 | 17111 | 3,41% |

| Прибыль (убыток) от продаж | 501689 | 518800 | 17111 | 3,41% |

| Прибыль (убыток) до налогообложения | 451689 | 468800 | 17111 | 3,79% |

| Налог | 90337,8 | 93760 | 3422,2 | 3,79% |

| Чистая прибыль (убыток) отчетного периода | 215351,2 | 375040 | 159689 | 74,15% |

Как видно из таблицы 23 в результате предложенных мероприятий чистая прибыль от продаж увеличилась на 159 689 тыс. руб., или на 74,15% . Увеличение прибыли от продаж произошло в первую очередь за счет увеличения выручки от продаж на 33 019 тыс. руб. или на 3,62%, а также за счет увеличения себестоимости на 3,88%.

На рисунке 24 отражена динамика прибыли в результате предложенных мероприятий.

Как видно на рисунке 24, после внедрения предложенных мероприятий показатели прибыли значительно увеличились по сравнению с 2015 годом, то есть предложенные мероприятия являются эффективными.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.