или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Содержание

- ВВЕДЕНИЕ

- ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ И МЕТОДОЛОГИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ ТОВАРНЫМИ ЗАПАСАМИ ПРЕДПРИЯТИЙ РОЗНИЧНОЙ ТОРГОВЛИ

- 1.1. Экономическая сущность и классификация запасов на предприятии

- 1.2. Модели управления товарными запасами

- 1.3. Показатели эффективности управления запасами

- ГЛАВА 2. АНАЛИЗ УПРАВЛЕНИЯ ТОВАРНЫМИ ЗАПАСАМИ НА ПРИМЕРЕ ПРЕДПРИЯТИЯ РОЗНИЧНОЙ ТОРГОВЛИ ООО «ЭЛЬДОРАДО»

- 2.1. Общая характеристика деятельности организации

- 2.2. Технико-экономические, финансовые показатели деятельности и их анализ

- 2.3. Анализ управления товарными запасами в ООО «Эльдорадо

- ГЛАВА 3. СОВЕРШЕНСТВОВАНИЕ УПРАВЛЕНИЯ ТОВАРНЫМИ ЗАПАСАМИ НА ПРЕДПРИЯТИИ РОЗНИЧНОЙ ТОРГОВЛИ ООО «ЭЛЬДОРАДО»

- 3.1. Минимизация запасов путём распродажи

- 3.2. Оптимизация запасов с помощью аренды складов

- 3.3. Оценка эффективности разработанных мероприятий

- ЗАКЛЮЧЕНИЕ

- СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

ВВЕДЕНИЕ

Актуальность темы исследования. Современное состояние проблемы управления запасами в России в настоящее время таково, что процедура планирования запасов, от закупаемого сырья и материалов до полуфабрикатов и готовой продукции, на большинстве предприятий не автоматизирована либо неэффективна. Начиная от некачественного прогноза спроса и заканчивая задержкой отгрузки готовой продукции, неэффективное управление запасами чревато увеличением издержек и, соответственно, уменьшением рентабельности производства.

Проблема усугубляется тем фактом, что имеющиеся на рынке информационные системы управления предприятием класса ERP либо иностранные и чрезмерно дорогие для внедрения, либо не соответствуют нуждам предприятий и неэффективны.

Кроме того, создание такой универсальной системы, которая бы подходила для внедрения в любое производство, практически неосуществимо. Для внедрения каждого модуля сложной информационной системы управления предприятием необходимо разработать либо вы-брать из существующих и скорректировать определённую методику (модель) с учётом конкретных условий деятельности организации. Поставленная проблема, бесспорно, актуальна для большинства российских предприятий, в том числе, и для предприятий розничной торговли.

Объектом исследования является предприятие розничной торговли ООО «Эльдорадо».

Предметом исследования является система управления запасами на исследуемом предприятии.

Целью дипломной работы является анализ и совершенствование системы управления товарной запасами на предприятие розничной торговли ООО «Эльдорадо».

Для достижения поставленной цели необходимо решение следующих задач:

- изучить теоретические и методологические аспекты управления товарными запасами предприятий розничной торговли;

- проанализировать управление товарными запасами на примере предприятия розничной торговли ООО «Эльдорадо»;

- дать организационно-экономическую характеристику ООО «Эльдорадо»;

- разработать мероприятия по повышению эффективности управления запасами ООО «Эльдорадо»;

- оценить эффективности разработанных мероприятий.

Теоретико-методологической основой исследования послужили действующие принципы, правила и методологические положения по управлению запасами, теоретические разработки отечественных и зарубежных ученых и специалистов в области логистики, а также первичная информация по исследуемому объекту, полученная эмпирическим путем.

Методы исследования. В работе нашли применение общенаучные методы исследования, такие как анализ и синтез, индуктивный и дедуктивный методы, логический и системный подходы, эмпирические методы исследования, наблюдение, статистические методы, методы сравнительного анализа, группировки данных, логического обобщения, позволяющие наиболее полно изучить исследуемые проблемы.

Практическая значимость исследования заключается в том, что проведенные исследования доведены до практических моделей и алгоритмов, реализованных с помощью программных приложений, в результате чего появляется возможность дать количественное обоснование размеров партий заказов, повышается скорость и достоверность расчетов.

Логическая структура и объем дипломной работы. Структура работы обусловлена целью, задачами и логикой исследования. Данный дипломный проект состоит из введения, трёх глав, заключения, списка используемой литературы и приложений.

В первой главе рассмотрены теоретические аспекты управления товарными запасами на предприятиях розничной торговли.

Во второй главе дается общая характеристика ООО «Эльдорадо», проводится анализ финансово-хозяйственной деятельности предприятия по данным бухгалтерской отчетности на 31 декабря 2014-2015 гг.

Третья глава содержит разработку рекомендаций по повышению эффективности использования и управления запасами ООО «Эльдорадо».

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ И МЕТОДОЛОГИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ ТОВАРНЫМИ ЗАПАСАМИ ПРИДПРИЯТИЙ РОЗНИЧНОЙ ТОРГОВЛИ

1.1. Экономическая сущность и классификация запасов на предприятии

В рамках классического подхода в менеджменте управление означает «процесс выработки и осуществления управляющих воздействий». Т.е. это разработка мероприятий и процесс, направленный на воздействие на объект управления, предназначенное для достижения цели управления. Выработка управляющих воздействий включает сбор, передачу и обработку необходимой информации, принятие решений.

Таким образом, управление запасами – это выработка и осуществление мероприятий, направленных на их эффективное использование.

Запасы являются важнейшей экономической категорией. Образование запасов в сферах производства и обращения связано, прежде всего, с обеспечением нужд производственного или торгового процесса. Запасы позволяют хозяйствующему субъекту накапливать ресурсы и тем самым повышать надежность экономического процесса.

Запасы – это продукция, находящаяся на различных стадиях производственного или торгового процесса. Запасы могут различаться по видам продукции (сырьё и материалы, полуфабрикаты и комплектующие, незавершённое производство, готовая продукция, тара, возвратные отходы), по месту хранения (производственные, складские, транспортные) и по функциям.

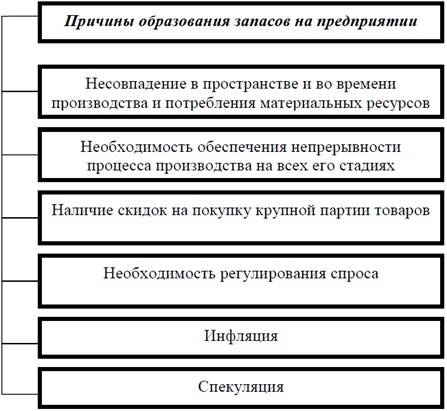

Необходимость образования запасов на предприятии связана с характером процессов производства и воспроизводства. Основной причиной образования запасов является несовпадение в пространстве и во времени производства и потребления материальных ресурсов (рисунок 1).

Необходимость обеспечения непрерывности процесса производства на всех его стадиях связана с тем, что в процессе выполнения договоров поставки продукции и при ее транспортировке могут происходить отклонения от запланированных сроков и размеров партий поставки. В тоже время питание производства должно осуществляться регулярно. Поэтому от наличия и состояния запасов зависит ритмичная работа предприятия.

Причинами образования запасов могут стать также: скидки за покупку крупной партии товаров, возможность колебания спроса, инфляция, спекуляция.

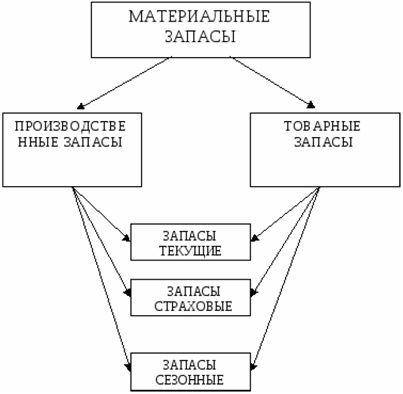

Понятие запаса пронизывает все области материального производства, так как материальный поток на пути движения от первичного источника сырья до конечного потребителя может накапливаться в виде запаса на любом участке. Причем управление запасами на каждом из участков имеет свою специфику. На пути превращения сырья в конечное изделие и последующего движения этого изделия до конечного потребителя создаются два основных вида запасов, которые представлены на рисунке 2.

Охарактеризуем каждый из представленных видов запасов.

Запасы производственные – это материальные ресурсы, хранящиеся на складах предприятий и предназначенные для производственного потребления. Цель создания производственных запасов – обеспечить бесперебойность производственного процесса.

Производственные запасы являются маломобильными, а по существу, инертными. Вследствие этого именно в производственных запасах иммобилизуются (омертвляются) материальные и финансовые средства. Несмотря на то, что производственные запасы инертны, тем не менее, материальные ресурсы в этих запасах могут обладать относительно высокой ликвидностью.

С точки зрения логистики, под ликвидностью запасов понимается скорость реализации продукции, хранимой в этих запасах.

По определению, материальные ресурсы в производственном запасе предназначены для потребления на данном предприятии – с этой точки зрения, они являются неликвидными.

Однако возможны случаи, когда предприятие вынуждено продавать материальные ресурсы из своего производственного запаса. Например, к таким случаям относится реализация сверхнормативных и излишних запасов, необходимость в которой вызвана спадом производства или изменениями в структуре производственной программы предприятия. Продажа производственного запаса может быть осуществлена в счет погашения долгов при антикризисном управлении предприятием. В этих и подобных случаях проявляется ликвидность производственных запасов.

Отмеченная инертность производственных запасов обусловлена тем, что их материальные ресурсы предназначены только одному «потребителю», а именно: производству данного предприятия. Такое назначение производственного запаса предопределяет относительно длительное хранение («пролёживание») материальных ресурсов, определяемое производственным циклом и интенсивностью материалопотреления производства.

Товарные запасы – это материальные ресурсы, находящиеся на складах оптово-торговых предприятий или на складах готовой продукции товаропроизводителей и предназначенные к реализации. Из определения товарных запасов следует, что они подразделяются на запасы оптово-торговых предприятий – торговые запасы и сбытовые запасы предприятий-товаропроизводителей. К торговым запасам относятся также запасы предприятий розничной торговли, в том числе находящиеся в торговых залах. В производственно-коммерческой деятельности особую роль играют запасы незавершенного производства, которые представляют собой материальные ресурсы, находящиеся на разных стадиях производственного процесса и не являющиеся готовой продукцией.

Товарные запасы – в отличие от производственных – обладают высокой мобильностью, поэтому их увеличение является положительным явлением в коммерческой (торговой) деятельности. Мобильность товарных запасов обусловлена тем, что указанные запасы находятся в ожидании покупателя, т. е. постоянно «работают». Поэтому, с точки зрения теории надежности, товарный запас может интерпретироваться как «горячий резерв» продукции, предназначенной для производственного или личного потребления.

Товарные запасы являются ликвидными, поскольку изначально они предназначены для реализации на рынке. Однако для конкретных видов товаров их ликвидность является различной. Так, товары могут быть высоколиквидными, средней и малой ликвидности, что соответствует делению товаров на группы АВС.

Ликвидность товарных запасов определяется спросом на товары, находящихся в этих запасах. Для обеспечения высокой ликвидности должно быть достигнуто максимально возможное соответствие потребительских свойств товаров и спроса. Для удовлетворения этого требования проводятся соответствующие маркетинговые исследования. Ликвидность товарных запасов находится в прямой зависимости от эффективности маркетинговой деятельности предприятия – производственного или оптово-торгового. Формирование и управление товарными запасами осуществляются на основе маркетинговой информации.

Как уже отмечалось, и производственные, и товарные запасы делятся на текущие, страховые и сезонные.

Запасы текущие – основная часть производственных и товарных запасов. Эта категория запасов предназначается для обеспечения нормальной работы предприятия в период между поставками при условии их равномерности и периодичности.

Запасы страховые – предназначены для непрерывного обеспечения материалами или товарами производственного или торгового процесса в случае различных непредвиденных обстоятельства, например, таких, как:

— отклонения в периодичности и величине партий поставок от предусмотренных договором;

— в случаях возможных задержек материалов или товаров в пути при доставке от поставщиков;

— в случае непредвиденного возрастания спроса.

Запасы сезонные – это запасы, образующие при сезонном характере производства продукции или при сезонном характере потребления, а так- же при сезонном характере транспортировки. Для сезонных запасов присущ период накапливания материальных ресурсов до определенного уровня с последующим их расходованием.

Сезонные запасы предназначены для сглаживания сезонных колебаний материалопотребления и тем самым имеют определенное целевое назначение.

Сезонный характер транспортировки обусловлен, как правило, отсутствием постоянно функционирующих дорог.

Выделяют также следующие виды материальных запасов:

— переходящие;

— подготовительные;

— неликвидные;

— запасы в пути и др.

К переходящим запасам относят остатки ресурсов материальных средств на конец отчетного периода. Данный вид запасов обеспечивает непрерывность производственного или торгового процесса от начала периода, следующего за отчетным, до момента очередной поставки.

Подготовительный запас предусматривается на время, необходимое для подготовки материальных ресурсов к производственному потреблению. Например, указанное время включает следующие подготовительные операции: выгрузку продукции, количественную и качественную приемку, документальное оформление, сортировку и т. п. В некоторых случаях возможны определенные технологические операции.

Запасы неликвидные – это длительно неиспользуемые производственные или товарные запасы. Образуются в связи с ухудшением качества товаров в процессе хранения, а также вследствие морального износа. К неликвидным запасам относят также неиспользуемые запасы, которые образуются в результате прекращения выпуска продукции, для изготовления которой они предназначались. Возможны и другие случаи образования неликвидных запасов.

Важную роль в процессе обращения средств производства играют транспортные запасы.

Транспортные запасы – это материальные ресурсы, находящиеся в процессе перемещения между субъектами рынка – товаропроизводителями, оптово-торговыми предприятиями и предприятиями розничной торговли. Транспортные запасы находятся в ведении транспортных организаций и в результате перемещения превратятся у грузополучателей в производственные или товарные запасы. Транспортные запасы классифицируются как запасы в пути.

К необходимости создания запасов принуждает ряд обстоятельств:

— дискретность поставок и непрерывность потребления предметов труда или несоответствие объема поставки объему суточного потребления и разрыв во времени между моментом поступления материала и его потреблением;

— непредсказуемые изменения установленного графика или объема поставок, т. е. вероятные изменения интенсивности входного материального потока;

— непредсказуемые колебания спроса, т. е. вероятные изменения интенсивности выходного материального потока;

— предполагаемые изменения конъюнктуры рынка, связанные с сезонностью спроса, сезонностью производства, инфляционными ожиданиями, ожидаемым повышением цен;

— скидки в закупочных ценах за покупку крупной партии товаров;

— значительные издержки, связанные с оформлением заказов, которые можно снизить, если сократить число заказов, что равносильно увеличению объема заказа и ведет к повышению размера запаса;

— возможность равномерного осуществления операций по производству и распределению;

— возможность немедленного обслуживания покупателя;

— сведение к минимуму простоев рабочих из-за сбоев в организации производства;

— упрощение процесса управления производством, если все необходимые материалы иметь на всякий случай.

Управление запасами является основной составляющей логистического менеджмента. Исследованию экономической сущности запасов посвящено огромное количество работ как отечественных, так и зарубежных авторов.

Управление запасами – это процесс прогнозирования, нормирования, планирования, организации, контроля, стимулирования и регулирования сроков и объемов выполнения заказов на восполнение нормы запасов в логистической системе «закупки – производство – определение» (т. е. в системе обеспечения материалами, полуфабрикатами, покупными изделиями и в системе распределения готовой продукции и услуг).

Управление запасами материалов можно представить как процесс непрерывного поиска решения двух основных задач:

- определение размера необходимого запаса (нормы запаса);

- создание системы управления фактическими размерами запаса и своевременным его пополнением в соответствии с установленной нормой с целью минимизации затрат на движение материального потока в организации (логистической системе).

Совокупность правил, по которым принимаются эти решения, называется стратегий управления запасами. Каждая такая стратегия связана с определенными затратами по доведению материального потока до потребителя. Стратегия, которая минимизирует эти затраты, называется оптимальной. Поиск оптимальных стратегий достижения наивыгоднейшего компромисса между противоречивыми требованиями сокращения расходов на хранение и обеспечения платежеспособного вопроса является предметом теории управления запасами.

Система управления запасами в логистической системе – это система, состоящая из некоторой совокупности субъектов (производители, потребители), объектов управления (спрос, заказы, склады, уровень запаса по каждому предмету труда), организационных связей (материальных, информационных, финансовых) и организационных элементов (стратегия управления запасами, модели управления запасами, системы классификации предметов труда в запасах, правила выполнения заказов и т. д.), входящих в логистическую цепь от момента возникновения материального потока до момента его потребления.

В качестве стратегии управления запасами наиболее часто используется критерий минимума логистических издержек, связанных с управлением запасами, хотя могут применяться и другие критерии (например, минимальное время выполнения заказа, максимальная надежность поставки), но это справедливо лишь на уровне одного звена логистической цепи (например, склада комиссионирования или распределительной логистики). В общем случае для системы управления запасами по всей логистической цепи в качестве критерия выбора конкретных решений необходимо руководствоваться наиболее выгодным соотношением результатов и затрат.

Эффективное управление запасами направлено на реализацию двух противоречивых целей:

- повышение уровня обслуживания потребителей, т. е. система управления запасами должна быть готова предоставить нужный товар, в необходимом объеме, соответствующего качества, в точный срок, в данном месте и конкретному покупателю;

- снижение затрат на выполнение заказа и поддержание необходимого уровня запасов.

Эффективное управление запасами должно иметь определенные составляющие:

- тщательно подобранную модель управления запасами для отслеживания и учета наличных запасов и исполняемых заказов;

- надежное прогнозирование спроса в виде динамики изменения нормы дневного потребления, включая определение возможной ошибки прогноза; оперативное получение информации о возможностях поставщика при выполнении заказов, о сроках производства и доставки и их возможных изменениях;

- объективную оценку стоимости поддержания запасов, стоимости заказов, расходов из-за недостаточности запасов;

- разностороннюю систему классификации запасов с использованием распределений АBC, XYZ, отражающих потребительские свойства объектов, запасов.

Основная цель управления запасами – достичь нужного уровня обслуживания потребителей, сохраняя расходы на поддержание запасов в разумных пределах.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.