или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Глава 3. Направления по совершенствованию осуществления валютных операций физических лиц в ООО «Хоум Кредит энд Финанс Банк»

3.1. Рекомендации по совершенствованию процесса проведения операций физических лиц в иностранной валюте в ООО «Хоум Кредит энд Финанс Банк»

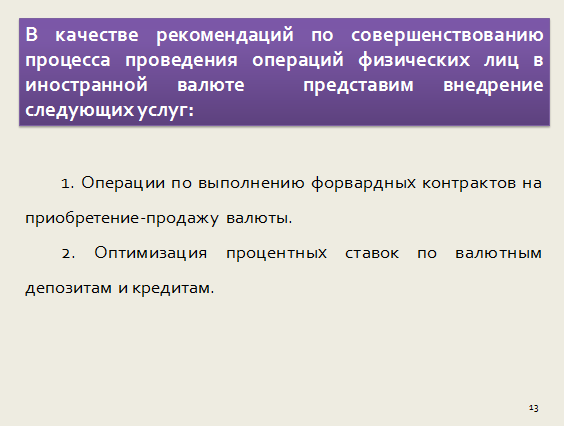

В качестве рекомендаций по совершенствованию процесса проведения операций физических лиц в иностранной валюте представим внедрение следующих услуг:

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

- Операции по выполнению форвардных контрактов на приобретение-продажу валюты.

Содержание приведенной услуги сводится к следующему. На день продажи форварда клиенту предлагается заплатить незначительную часть денежных средств за возможность через определенное время купить у банка валюту по предварительно обусловленному курсу или же продать ему валюту на таких же условиях. Сумма, которую платит клиент на момент продажи, называется комиссией или банковским доходом. К моменту выполнения форварда содержание операции сводится к обычной неторговой операции. Клиент также вносит определенный задаток подтверждения серьезности намерений на период между продажей и выполнением форварда.

Выгода банка при осуществлении данной услуги является двойной:

- привлекаются бесплатные денежные средства;

- возникает возможность практически полностью спланировать работу в неторговых операциях, поскольку известно, сколько и по какому курсу следует продать (купить) иностранную валюту через определенный период времени.

Операция с форвардом имеет определенные особенности. Она предусматривает со стороны банка и со стороны покупателя (юридического или физического лица) покупку права приобретения (продажи) валютных ценностей (форварда) на оговоренную условиями форварда дату с фиксацией цены реализации на момент заключения (продажи) форварда.

Покупатель форварда имеет право отказаться от приобретения (продажи) валюты или право на перепродажу форварда третьим лицам.

Держателем форварда может выступать как физическое, так и юридическое лицо, но реализовать свое право на покупку (продажу) иностранной валюты может лишь физическое лицо.

Общий принцип реализации форварда сводится к следующему: он может быть привлекательным по курсу, а возможные при этом потери в курсе должны легко покрываться выгодами от использования как ресурса сумм задатка.

- Оптимизация процентных ставок по валютным депозитам и кредитам.

Ценовая конкуренция заключается в предоставлении наиболее выгодных финансовых условий по аналогичным услугам. Например, самые высокие процентные ставки или самые низкие тарифы. Использование этого вида конкурентной борьбы дает достаточно быстрые и хорошие результаты.

Несомненно, одним из наиболее важных и решающих факторов, стимулирующих клиентов к сбережению ресурсов именно в этом банке является размер процентной ставки по депозиту, режим начисления процентов и т .п, то есть процентная политика банка.

Размер депозитного процента устанавливает коммерческий банк самостоятельно, исходя из учетной ставки ЦБ РФ, состояния денежного рынка и собственной депозитной политики.

С целью заинтересовать вкладчиков в помещении своих средств в ООО «Хоум Кредит энд Финанс Банк» используются различные способы исчисления и уплаты процентов.

По результатам маркетинговых исследований установлено, что эластичность процентной ставки по депозитам составляет 3,6. Т.е. увеличение депозитной процентной ставки на 1% приведет к возрастанию объема привлеченных средств на 3,6%. Опираясь на информацию о размере депозитных средств ООО «Хоум Кредит энд Финанс Банк» в 2016 г, а также используя результаты маркетинговых исследований, можно приблизительно рассчитать как отразится увеличение процентной ставки по депозитам физических лиц на 1% на объеме привлеченных средств. Следует учитывать, что процентные ставки по различным видам депозитов существенно отличаются, и поэтому для расчета необходимо применять среднюю процентную ставку. Среднюю процентную ставку по депозитам рассчитывают как отношение процентных расходов ко всем средствам, привлеченным в депозиты.

3.2. Оценка эффективности предложенных рекомендаций

- Характерной особенностью операций с фьючерсными контрактами является то, что при их покупке или продаже вносится не вся сумма контракта, а лишь залог, составляющий от 2 до 5% от стоимости контракта. Таким образом, появляется возможность совершать операции с рычагом от 1:50 до 1:20, что существенно увеличивает денежный потенциал.

Эти сделки предоставляют практически неограниченные возможности для спекуляций. Кроме того, они просто необходимы для целей страхования (хеджирования) ценовых рисков при заключении экспортно-импортных торговых сделок.

Рассмотрим технологии проведения некоторых сделок.

Примером страхования валютного риска является операция, проведенная одним российским импортером шведской мебели. Размер контракта составлял примерно 300 000 USD, курс USD/SEK (доллар США / шведская крона) 7,8100 крон за доллар. Поступление средств в долларах и оплата контракта в кронах ожидались через три месяца. Ожидая усиления кроны, импортер продал 300 000 долларов США против шведской кроны на условиях маржевой торговли, для чего ему понадобилось открыть гарантийный счет в банке в размере 3000 USD. Через три месяца курс USD/SEK был равен 7,7200. Импортер закрыл позицию (купил доллары США против шведской кроны) по этому курсу, что принесло ему прибыль 27000 SEK. Эта сумма была бы потеряна импортером в результате роста курса кроны, если бы контракт не был захеджирован описанным образом.

Предположим, импортеру из России через 1 месяц на 15.07.2016 необходимо 1000000 долларов для оплаты продукции, которая будет поставлена от американского экспортера. Так как импортер опасается повышения курса доллара, он решает застраховаться, заключив форвардный контракт с ООО «Хоум Кредит энд Финанс Банк». Банк производит котировку курса доллара к российскому рублю по форвардной сделке со сроком погашения 1 месяц. При продаже на форвардной основе у банка возникнет задолженность, и как следствие банк будет иметь короткую позицию в долларах. Возникнет риск, связанный с открытой позицией. Банк хочет застраховать этот риск. Страхование происходит при помощи двух вариантов: посредством комбинации процентной и валютной сделок или форвардной сделки на межбанковском валютном рынке. Так как на форвардный курс оказывают влияние процентные ставки, то для того, чтобы рассчитать форвардный курс банк будет руководствоваться первым вариантом страхования, а именно комбинацией процентной и валютной сделок:

Курс спот на 17.03.2016 RUR/USD – 71.6982 71.7044

Процентная ставка на 1 месяц:

По долларам – 9%; по российским рублям – 14%

Банк берет кредит в российских рублях, равный 7 170 440 рублей по курсу спот, под 14 % годовых на 1 месяц для покупки 1000000 долларов.

Проценты по кредиту = 7 170 440*0,14*30/360 = 83655 рублей за 1 месяц

При погашении кредита банку нужно выплатить 7254095 руб.

Далее банк покупает доллары, чтобы закрыть валютную позицию. Поскольку банку доллары не нужны в течение 1 месяца (когда они будут поставлены импортеру), он разместит их на межбанковском валютном рынке на одномесячный период под 9% годовых и получит проценты:

Проценты по депозиту = 1 000 000*0,09*30/360 = 7500 долларов за 1 месяц. То есть через 1 месяц банк выплачивает 7254095 руб. и получает 1 007 500 долларов.

Затем банк выбирает для себя один из вариантов покрытия валютного риска: либо комбинацию процентной и валютной сделок, либо заключение сделки по меньшему форвардному курсу. Банк решает компенсировать клиентскую сделку на межбанковском валютном рынке посредством заключения форвардной сделки, сыграв на разнице курсов.

На межбанковском валютном рынке форвардный курс RUR/USD составил 71.6885. Заключив межбанковскую сделку, банк получит прибыль от страхования.

Таблица 13

Результат заключения сделки банком

| Сделки банка | Продажа | Покупка | Форвардный курс RUR/USD |

| Клиентская сделка | $ 1 000 000 | 71 698 200 руб. | 71.6982 |

| Межбанковская сделка | 71 688 500 | $ 1 000 000 | 71.6885 |

Итак, при проведении этих операций банк получает прибыль равную 71 698 200-71 688 500 = 9700 руб.

2.По данным годовой отчетности ООО «Хоум Кредит энд Финанс Банк» в 2016 г. средняя процентная ставка по депозитам физических лиц составляла:

95 186,7 / 559922*100 = 12%.

Учитывая эластичность депозитной процентной ставки рассчитаем каким будет объем средств, привлеченных в депозиты физических лиц, если ставка увеличится на один процент.

559922*1,036 = 580079 тыс.долл.

Следовательно, возрастание процентной ставки на 1% приведет к увеличению привлеченных средств на 20 157 тыс. долл.

При расчете прибыли полученной от размещения (таблица 14) дополнительно привлеченных средств необходимо учитывать ставку резервирования привлеченных средств, которая на момент расчета составляла 12%.

Таблица 14

Расчет результата от повышения депозитной процентной ставки на 1%

| 1.Объем ресурсов, тыс.долл. | 20 157 |

| 2.Ставка резервирования, % | 12 |

| 3.Сумма резервирования, тыс. долл. | 2 419 |

| 4.Средства для размещения, тыс.долл. (п.1 –п.3) | 17 738 |

| 5.Средний доход от размещения ресурсов, % | 30 |

| 6. Доход от размещения ресурсов, тыс.долл (п.4*п.5) | 5 321,4 |

Таким образом, банковские ресурсы увеличились на 20 157 тыс.долл, разместив их в доходные активы ООО «Хоум Кредит энд Финанс Банк» сможет получить дополнительную прибыль. Приблизительный размер дохода от привлечения дополнительных ресурсов можно вычислить, зная средний по ООО «Хоум Кредит энд Финанс Банк» доход от размещения привлеченных ресурсов. Он вычисляется аналогично средней процентной ставке по депозитам, и равен отношению процентных доходов ко всей сумме активов. В 2015 г средний по Банку доход от размещения ресурсов составил 677 753 / 2 259 178 *100 = 30%

Таким образом, видно, что увеличение процентной ставки по депозитам на 1% приведет к привлечению дополнительных ресурсов в размере 20 157 тыс. долл., от последующего размещения которых ООО «Хоум Кредит энд Финанс Банк» получит дополнительный доход в размере 5 321,4 тыс. долларов.

Однако постоянное использование такого метода ведет к повышенным расходам и, следовательно, снижению эффективности работы банка. Применение данного метода целесообразно в период быстрого роста рынков, большую часть которых банк надеется завоевать.

С использованием форвардных контрактов совершаются также сделки своп. Свопы позволяют так же, как и форвардные соглашения, страховать валютные риски, то есть уменьшать возможные убытки в результате неблагоприятных изменений экономической среды, и, во вторых получать дополнительные доходы, принимая на себя процентный риск, соразмерный с ожидаемой прибылью.

Валютный своп – комбинация двух конверсионных сделок с валютами на условиях спот и форвард. Иностранная валюта, покупаемая по сделке спотпродается через определенный срок, и соответственно валюта, продаваемая по сделке спот через более поздний срок покупается вновь. Одна конверсия заключается с немедленной поставкой (сделка спот), а другая, обратная – с поставкой в будущем на заранее оговоренных условиях (форвардная сделка). Обе сделки заключаются с одним и тем же партнером, при этом курсы, даты валютирования и способы платежа устанавливаются в момент заключения сделки. Обменные курсы, по которым производится обмен валют могут изменяться, если обе стороны полагают, что стоимости валют со временем изменятся.

В этой сделке отсутствует значительный кредитный риск, так как неисполнение валютного свопа означает, что в будущем не состоится предусмотренный валютный обмен. Своп помогает уменьшить долгосрочный операционный риск. Однако в случае, если одна сторона не в состоянии выполнить обязательство по контракту, другой компании придется обменивать валюту на валютных рынках по новому обменному курсу. Валютная позиция – соотношение обязательств по кодам валют и срокам. Возможна позиция закрытая – когда обязательства по каждой валюте совпадают по срокам и суммам. При невыполнении этого условия позиция считается открытой. Открытая позиция в соотношении каждого кода валют может быть короткой и длинной. Длинная позиция предполагает преобладание требований в валюте по сравнению с обязательствами. Короткая позиция предполагает преобладание обязательств в валюте по отношению к требованиям по ней.

Суть маржевой торговли состоит в том, что банки и брокерские конторы, предоставляющие услуги для клиентов по проведению конверсионных операций, проводят их при наличии средств на счете клиентов, существенно меньших, чем требуемый объем рыночного лота. Для того, чтобы оперировать объемом средств в 100 000 долларов, на торговом счете достаточно иметь 10 000 долларов. Брокерская контора будет, таким образом, совершать операции по указанию клиента на сумму в 10 раз большую, чем денег у него на счету. Это и есть принцип маржевой торговли или торговли «с плечом». В данном случае «плечо» – соотношение между объемом сделки и собственными средствами клиента – равно 10 . Маржевая торговля с банком дает возможность страховать валютные риски также как известные биржевые инструменты – фьючерс, опцион и варрант, но является более доступной и удобной для клиента.

Вывод по главе. В главе 3 «Направления по совершенствованию осуществления валютных операций физических лиц в ООО «Хоум Кредит энд Финанс Банк» сформулированы и обоснованы авторские предложения по совершенствованию практики проведения операций в иностранной валюте физических лиц для улучшения качества валютно-финансовых операций в балансе банка.

Заключение

Основная задача коммерческого банка – извлечение максимальной прибыли. Пути роста банковской прибыли могут быть различны. Это и расширение номенклатуры оказываемых банком услуг, повышение цены за оказываемые услуги, сокращение издержек банковской деятельности другие. Конечно, наиболее легкий путь увеличения доходов банка – это повышение цен на банковские услуги. В то же время их уровень не безграничен. Среди множества факторов, которые определяют уровень цен на банковские услуги, главными выступают формирование конкурентной рыночной Среды, расширение предложения банковских услуг, а также регулирующая роль государства, которая осуществляется прежде всего через установление учетной ставки Центральным банком России.

Специфика банковской деятельности состоит в том, что партнерские отношения банка с клиентами базируются на взаимной заинтересованности – наиболее эффективном сочетании их интересов в росте доходов. При этом следует учитывать, что свои цели банк может реализовать лишь через удовлетворение потребностей своих клиентов. Поэтому для банка чрезвычайно важно осуществлять оптимальное структурирование этих интересов и своей деятельности как во временном аспекте, так и по оказываемым услугам в сферах активных и пассивных операций.

Становление валютного рынка в России имеет свою специфику, состоящую в сохранении пока еще очень высокой степени его централизации. Это связано с ограниченным объемом валютных ресурсов стране в целом и, в частности, у уполномоченных банков, с недостаточной налаженностью контактов меду уполномоченными банками, в связи с тем, что система кредитных отношений в централизованной экономике строилась по вертикальному принципу.

Тем не менее, есть основания полагать, что в перспективе валютный рынок РФ будет развиваться в русле основных закономерностей, проявляющихся в международной практике. Пока же, следует иметь ввиду, что на начальном этапе развития всякий национальный валютный рынок будет регулироваться. Объем валютных операций уполномоченных банков зависит от размера (лимита) средств на их счетах в иностранной валюте. Как свидетельствует зарубежный опыт, существенная децентрализация валютных операций и активов происходит только на определенном этапе развития валютного рынка, который характеризуется значительным ростом объема внешней торговли, упрочнением внешнеторговых позиций фирм и компаний, а также платежеспособности коммерческих банков. Лишь по истечении достаточно продолжительного периода времени отпадает острая необходимость установления лимитов открытой валютной позиции для коммерческих банков и обязательной продажи части валютной выручки для предприятий. Вместе с тем, такое лимитирование до известного момента позволяет Центральному банку эффективно сдерживать проведение спекулятивных операций путем осуществления оперативного контроля за валютными сделками коммерческих банков, а также поддерживать относительную стабильность внутреннего денежного обращения, сдерживать то, что именуется «импортом инфляции».

Но как бы то ни было, сдвиги в валютной сфере налицо: государство отказалось от абсолютных претензий на валютные средства, требую для себя строго определенную, хотя и немалую, долю выручки. Оставшейся частью владельцы валюты могут распоряжаться по своему усмотрению, в частности, реализовать ее за рубли по весьма выгодному рыночному курсу при посредстве механизма межбанковских операций, операций на валютных биржах и аукционах. Возможность совершения указанных операций купли – продажи иностранной валюты знаменуют собой начало формирования настоящего внутреннего валютного рынка. Этот процесс будет стимулироваться дальнейшей децентрализацией, рассредоточением валютных операций среди уполномоченных банков. Очевидно, что подлинный валютный рынок невозможно построить без широкой сети независимых банков и посредников, без их взаимного сотрудничества и здоровой конкуренции.

В главе 1 «Валютные операции коммерческого банка: понятие и особенности» рассмотрены понятие и сущность «валютные операции» и «валютное регулирование», показаны различные подходы российских ученых и практиков на сущность операций в иностранной валюте, их место в валютно-финансовых отношениях, рассмотрены особенности проведения операций в иностранной валюте физическими лицами лицам в современной России, рассмотрены их виды и формы.

В главе 2 «Анализ проведения операций в иностранной валюте в ООО «Хоум Кредит энд Финанс Банк» рассмотрены особенности валютных операций физических лиц на примере ООО «Хоум Кредит энд Финанс Банк», проведен анализ операций в иностранной валюте физических лиц, раскрыты особенности работы банка в сфере валютно-финансовых операций: виды и условия проведения операций в иностранной валюте (наличные, безналичные, срочные), способы минимизации валютных рисков, место в балансе банка, влияние на финансовую устойчивость банка: анализ факторов, влияющих на курс иностранных валют при проведении наличных и безналичных операций.

В главе 3 «Направления по совершенствованию осуществления валютных операций физических лиц в ООО «Хоум Кредит энд Финанс Банк»» сформулированы и обоснованы рекомендации по совершенствованию процесса проведения операций физических лиц в иностранной валюте в ООО «Хоум Кредит энд Финанс Банк» и оценена их эффективность для коммерческого банка ООО «Хоум Кредит энд Финанс Банк»

В качестве рекомендаций по совершенствованию процесса проведения операций физических лиц в иностранной валюте представим внедрение следующих услуг:

- Операции по выполнению форвардных контрактов на приобретение-продажу валюты.

- Оптимизация процентных ставок по валютным депозитам и кредитам.

Установлено, что возрастание процентной ставки на 1% приведет к увеличению привлеченных средств на 20 157 тыс. долл. Таким образом, увеличение процентной ставки по депозитам на 1% приведет к привлечению дополнительных ресурсов в размере 20 157 тыс. долл., от последующего размещения которых ООО «Хоум Кредит энд Финанс Банк» получит дополнительный доход в размере 5 321,4 тыс. долларов.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Нормативные правовые акты

- Конституция Российской Федерации» (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 № 6-ФКЗ, от 30.12.2008 № 7-ФКЗ, от 05.02.2014 № 2-ФКЗ, от 21.07.2014 № 11-ФКЗ)

- Федеральный закон от 02.12.1990 № 395-1 (с изм. и доп., вступ. в силу с 12.10.2015) «О банках и банковской деятельности» // Собрание законодательства РФ», 05.02.1996, № 6, ст. 492.

- Федеральный закон «О валютном регулировании и валютном контроле» от 10.12.2003 № 173-ФЗ (ред. от 03.07.2016) // «Собрание законодательства РФ», 15.12.2003, № 50, ст. 4859.

- Федеральный закон от 07.05.2013 № 77-ФЗ (ред. от 04.11.2014) «О парламентском контроле»// Собрание законодательства РФ, 13.05.2013, № 19, ст. 2304.

- Федеральный закон от 10.07.2002 № 86-ФЗ (ред. от 13.07.2015) «О Центральном банке Российской Федерации (Банке России)»// Собрание законодательства РФ», 15.07.2002, № 28, ст. 2790.

- Основные направления единой государственной денежно-кредитной политики на 2015 год и период 2016 и 2017 годов» (утв. Банком России)// «Вестник Банка России», № 106, 01.12.2014

- Информация Банка России от 13.09.2013 «О системе процентных инструментов денежно-кредитной политики Банка России»// Вестник Банка России», № 51, 18.09.2013

- Методические рекомендации по проведению проверки системы управления банковскими рисками в кредитной организации (ее филиале)// доведены Письмом Банка России от 23.03.2007 № 26-Т.

- Федеральный закон от 02.12.90 394-1 ред. от 20.06.96 О Центральном банке России

- Указание Банка России от 30.11.2015 № 3865-У «О внесении изменений в Инструкцию Банка России от 4 июня 2012 года № 138-И «О порядке представления резидентами и нерезидентами уполномоченным банкам документов и информации, связанных с проведением валютных операций, порядке оформления паспортов сделок, а также порядке учета уполномоченными банками валютных операций и контроля за их проведением» (Зарегистрировано в Минюсте России 24.12.2015 № 40219)

- «Рекомендации по выявлению сомнительных операций и оценке рисков нарушения требований валютного законодательства Российской Федерации по репатриации денежных средств от внешнеторговой деятельности в случаях замены денежных обязательств нерезидентов по внешнеторговым сделкам долговыми обязательствами, выраженными в ценных бумагах» (утв. ФТС России 10.12.2015)

- Инструкция Банка России от 3 декабря 2012 г. № 139-И «Об обязательных нормативах банков» (в последней редакции).

- Письмо ЦБ РФ от 23. 06. 2004 № 70 – Т «О типичных банковских рисках».

Специальная и учебная литература

- Ахмедов Э.Р.Валютные операции современное состояние //В сборнике: Перспективные направления развития банковского дела сборник научных трудов студентов по итогам VI Международного научного студенческого конгресса. 2017. С. 43-48.

- Банковский менеджмент: Учебник/Под ред. О.И. Лаврушина. – 4-е изд., перераб. и доп. — М.: КНОРУС, — 2015.-554 с.

- Баева Е.А., Плужникова Е.М. Учет и контроль операций в коммерческом банке //В сборнике: Актуальные вопросы совершенствования бухгалтерского учета, статистики и налогообложения организации Материалы V международной научно-практической конференции. ФГБОУ ВО «Тамбовский государственный университет им. Г.Р. Державина. 2016. С. 37-43.

- Баева Е.А., Плужникова Е.М.Учет и контроль валютных операций в коммерческом банке //В сборнике: Актуальные вопросы совершенствования бухгалтерского учета, статистики и налогообложения организации Материалы V международной научно-практической конференции. ФГБОУ ВО «Тамбовский государственный университет им. Г.Р. Державина. 2016. С. 37-43.

- Боровкова В.А., Балабанов А.И., Боровкова В.А., Панова А.Ю., Панкова Л.В., Бойкова Ю.М., Смирнов А.О. Банковское дело . часть 2. Учебник и практикум / Москва, 2016. Сер. 68 Профессиональное образование (4-е изд., пер. и доп)

- Боровкова В.А., Балабанов А.И., Боровкова В.А., Панова А.Ю., Панкова Л.В., Бойкова Ю.М., Смирнов А.О. Банковское дело . часть 1 Учебник и практикум / Москва, 2016. Сер. 68 Профессиональное образование (4-е изд., пер. и доп)

- Булутов В.А., Маланов В.И.Совершенствование валютных операций //В сборнике: АКТУАЛЬНЫЕ ПРОБЛЕМЫ СОВРЕМЕННОЙ ЭКОНОМИКИ сборник научных трудов. Сер. «Экономические науки» 2016. С. 84-88.

- Вавулин Д.А «Комментарий к Федеральному закону «О противодействии неправомерному использованию инсайдерской информации и манипулированию рынком и о внесении изменений в отдельные законодательные акты Российской Федерации», постатейный. М.:Деловой двор», 2015.

- Деньги, кредит, банки : учебник / коллектив авторов ; под ред. О.И. Лаврушина. — 12-е изд., стер. — М. : КНОРУС, 2014. — 448 с. — (Бакалавриат).

- Деньги, кредит, банки: учебник и практикум для академического бакалавриата / под ред. Н. Н. Мартыненко, Ю. А. Соколова. — М.: Издательство Юрайт, 2015. — 369 с. — Серия : Бакалавр. Академический курс.

- Казакова Н.Е. Оценка отдельных видов валютных операций // Научный альманах. 2016. № 10-1 (24). С. 139-142.

- Казакова Н.Е. Некоторые аспекты валютных операций коммерческих банков // Научный альманах. 2016. № 9-1 (23). С. 48-50.

- Казакова Н.Е.Методический подход к оценке валютных операций коммерческих банков //Научный альманах. 2017. № 3-1 (29). С. 90-93.

- Курманова Л.Р., Галикеев Р.Р. Организация валютных операций коммерческих банков //Современная наука и практика. 2016. № 12 (17). С. 25-27.

- Камилова Р.Ш., Муртилова К.М.К.Валюные операции в банках и порядок их осуществления//Экономика и предпринимательство. 2016. № 11-4 (76-4). С. 824-827.

- Кондрат Е.Н Консолидированный надзор и раскрытие банковской информации: комментарий к Федеральному закону от 2 июля 2013 года № 146-ФЗ» (постатейный). М.: Юстицинформ», 2014.

- Коробов Ю.И. Банковская конкуренция на современном этапе // Банковское дело.- 2015.- № 11. -С. 13 — 16.

- Курманова Л.Р., Галикеев Р.Р.Организация валютных операций коммерческих банков //Современная наука и практика. 2016. № 12 (17). С. 25-27.

- Линников А.С., Карпов Л.К.Международно-правовые стандарты регулирования банковской деятельности . М: Статут, 2014.

- Назарова Н.И. Валютная политика ПАО КБ «МПСБ» в условиях валютного кризиса// 2016. Т. 2. № 12. С. 324-325.

- Нижеголенко О.С. Направления совершенствования валютных операций в коммерческом банке // сборнике: Научные достижения и открытия современной молодежи // сборник статей победителей международной научно-практической конференции: в 2 частях. 2017. С. 333-336.

- Модянова А.А. Значимость и дальнейшее развитие валютных операций в деятельности коммерческого банка//Экономика и социум. 2016. № 7 (26). С. 207-210.

- Соловьева С.В., Ремезова М.Ю.Особенности функционирования российской банковской системы в условиях кризиса // Проблемы рыночной экономики. 2016. № 2. С. 24-30.

- Сухаренко А Возвращение блудного капитала //ЭЖ-Юрист.- 2014.- № 49.

- Шапкин, А. С. Экономические и финансовые риски: оценка, управление, портфель инвестиций : [учеб. пособие] / А. С. Шапкин, В. А. Шапкин. – 9-е изд. – М. : Дашков и К, 2013. – 543 с. – 5 экз.

- Халимбекова А.М., Шахбанова А.М., Гаджимурадова Л.А. Понятие и особенности соверщенствования валютных операций //В сборнике:Современный взгляд на будущее науки сборник статей международной научно-практической конференции: в 3 частях. 2017. С. 260-263.

- Экмалян А.М.Банк России как мегарегулятор финансового рынка: цели деятельности, функции и полномочия //Юрист.- 2015.- № 7.

Интернет-ресурсы

- http://www.banki-delo.ru/

- http://www.grandars.ru/

- http://www.ferma.eu/ — сайт федерации европейских ассоциаций риск-менеджеров, которые придерживаются стандарта FERMA, содержит в открытом доступе новости и отчеты соответствующей тематики; на страницеhttp://www.ferma.eu/Portals/2/documents/RMS/RMS-UK.22.12.05.pdf читателю предлагается стандарт по управлению рисками на английском языке.

- Журнал «Деньги и кредит» http://cbr.ru/publ/main.asp?Prtid=archive

- Журнал «Банковское дело» http://www.bankdelo.ru

- Информационный портал Банкир.Ру http://www.bankir.ru/

- Информационный портал Банки.Ру http://www.banki.ru/

- Справочно-правовая система «Консультант Плюс». http: //www.consullant.ru

Приложение 1

Приложение 2

Слайд 1

Здравствуйте, уважаемые члены аттестационной комиссии!

Тема моей ВКР – «Валютные операции физических лиц».

Слайд 2

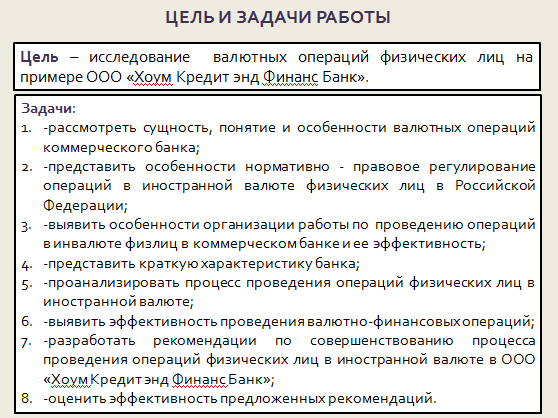

Цель работы — исследование валютных операций физических лиц на примере ООО «Хоум Кредит энд Финанс Банк».

Задачи данной работы Вы можете увидеть на данном слайде.

Слайд 3

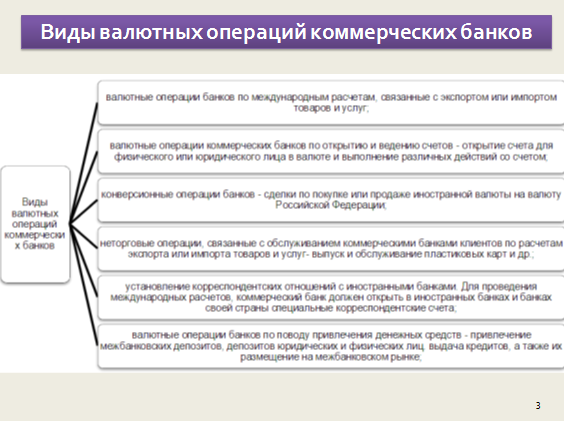

Коммерческий банк может осуществлять различные виды валютных операций. Основные из них систематизировано представлены на рисунке – на слайде.

Слайд 4

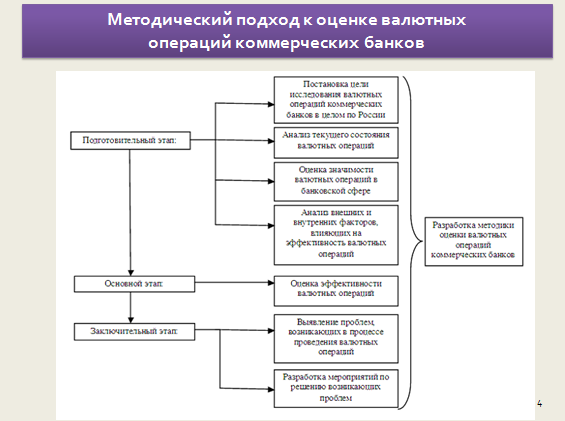

Для комплексного исследования валютных операций был разработан методический подход к оценке валютных операций коммерческих банков, который представлен на рисунке – на слайде презентации.

На основании проведенного анализа автор выявляет основные проблемы валютных операций коммерческого банка. Для практической реализации методического подхода предлагается методика оценки валютных операций, с помощью которой каждый из этапов методического подхода даст информацию необходимую для решения поставленных целей исследования в банковской сфере.

Слайд 5

ООО «Хоум Кредит энд Финанс Банк», один из лидеров российского рынка банковской розницы, работает на российском рынке с 2002 года.

Центральный офис расположен по адресу: 125040 г. Москва, ул. Правды, д. 8, корп.1. Телефон: (495) 648-99-30, факс: (495) 785-82-18. года.

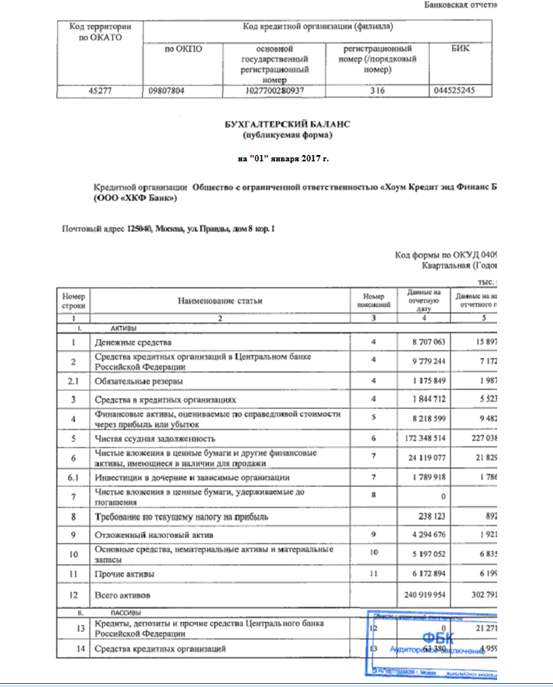

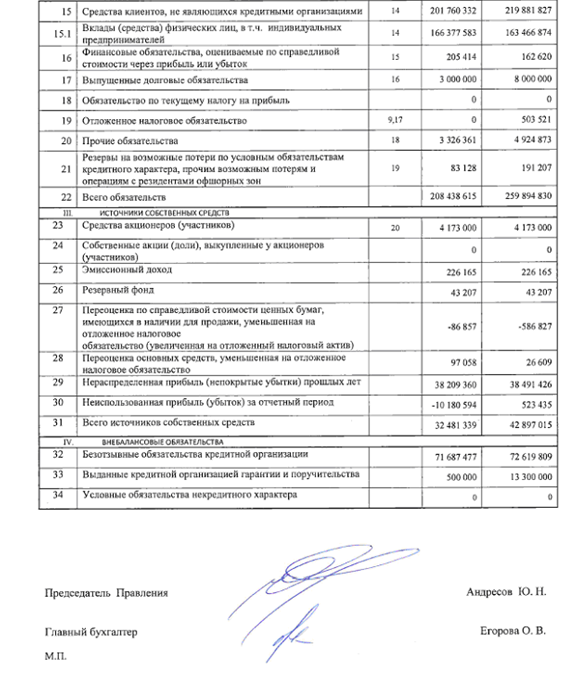

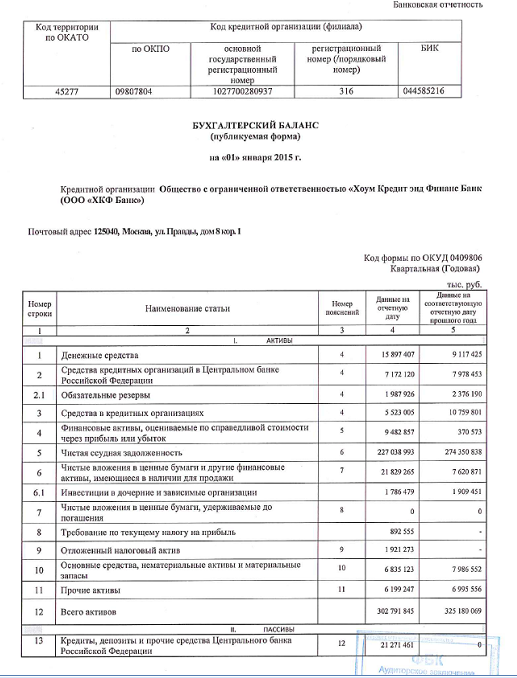

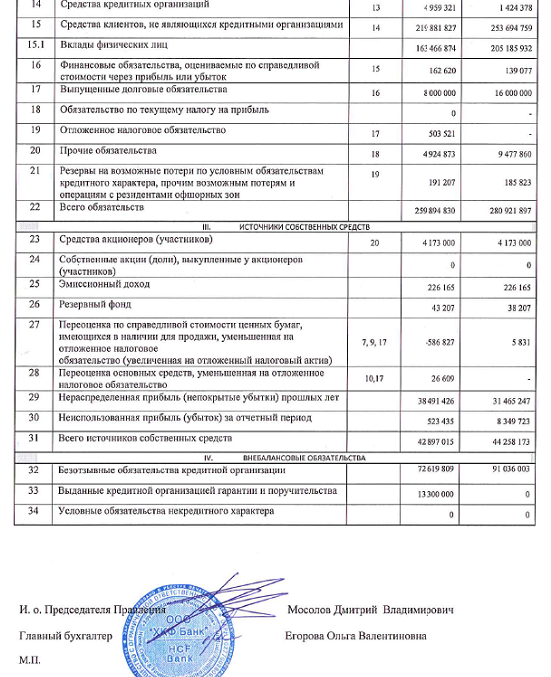

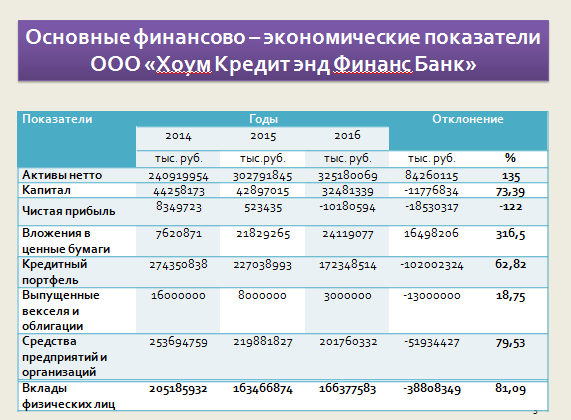

Анализируя данные таблицы НА СЛАЙДЕ отметим, что за 2014-2016 гг. активы – нетто ООО «Хоум Кредит энд Финанс Банк» увеличились на 84260115 тыс. руб. или на 35 %. При этом капитал банка за рассматриваемый период в целом уменьшился на 11776834 тыс. руб. и на 2016 год составил 32481339 тыс. руб.

Чистая прибыль уменьшилась за рассматриваемый период на 18530317 тыс. руб. или на 22% , что говорит о том, что доходность банка снизилась.

Слайд 6

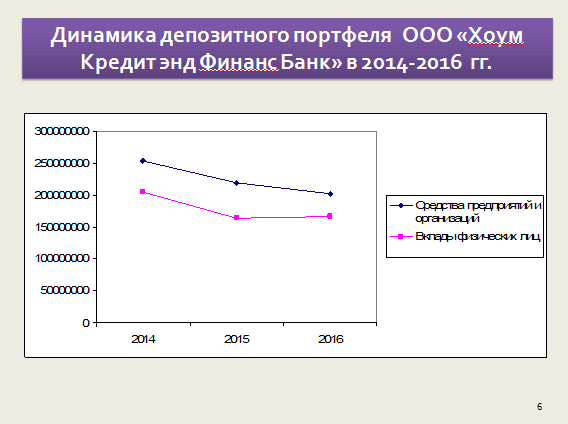

Кредитный портфель банка существенно снизился на 102002324 тыс. руб. или до 62,82 % На рисунке представлены результаты депозитной политики банка.

Как показано на рисунке динамика депозитного портфеля ООО «Хоум Кредит энд Финанс Банк» имеет отрицательную динамику. По структуре депозитный портфель состоит из средств предприятий и вкладов физических лиц. Так вклады физических лиц уменьшились на -38808349 тыс. руб. или на 19%. Практически по всем позициям видно уменьшение деятельности.

Слайд 7

Динамику кредитного портфеля представим на рисунке НА СЛАЙДЕ.

ООО «Хоум Кредит энд Финанс Банк» осуществляет вложения в ценные бумаги, которые увеличились за рассматриваемый период на 16498206 тыс. руб. или в 3 раза.

Слайд 8

Рассматривая в динамике изменения структуры активов банка укажем, что наличность возросла на 0,36 % в структуре активов банка. Средства на счетах банка остались без особых изменений. Прочие активы увеличились и составляют 2,56% в 2016 году.

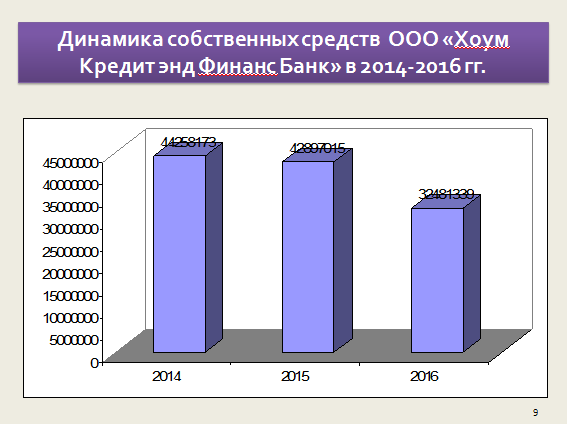

Слайд 9

Наибольший удельный вес в структуре собственных средств ООО «Хоум Кредит энд Финанс Банк» занимает нераспределенная прибыль прошлых лет (87,6% на 2016 год).

Динамика источников собственных средств представлена на рисунке.

Слайд 10

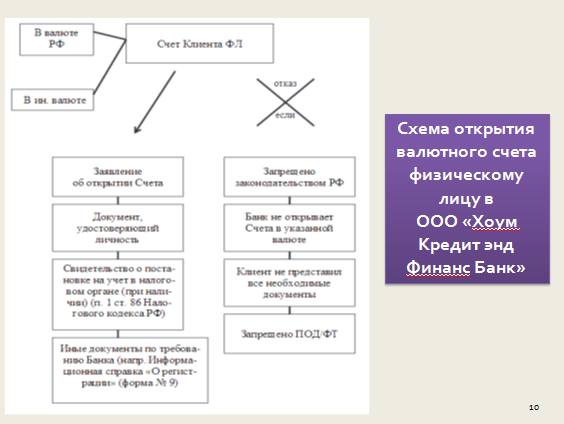

На рис. представлены документы, которые требуются для открытия счета физическому лицу, а также в каких случаях Банк вправе отказать физическому лицу в открытии счета.

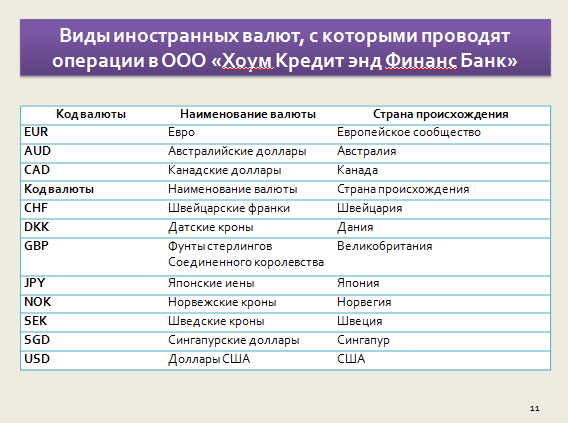

Слайд 11

Виды иностранных валют, с которыми проводятся операции представлены в таблице НА СЛАЙДЕ.

Банк предлагает своим клиентам привлекательные условия обслуживания, включающие в себя, кроме всего прочего, дифференцированный подход при установлении курсов («больше сумма – лучше курс»), а при совершении операции по покупке-продаже иностранной валюты на сумму от 10 000 долларов (в эквиваленте) – возможность согласовать с банком индивидуальный курс.

Слайд 12

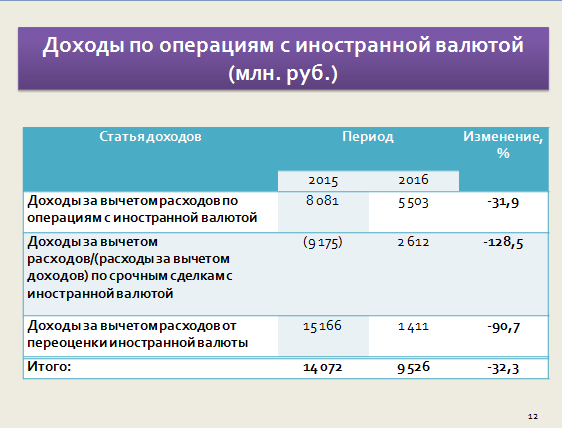

В 2016 году совокупный доход от операций с иностранной валютой составил 9,5 млрд. руб. (14,1 млрд. руб. в 2015году). Финансовый результат от операций с производными финансовыми инструментами в иностранной валюте связан в первую очередь с использованием Банком производных финансовых инструментов для управления ликвидностью и получен в основном в результате проведения сделок «валютный своп» (таблица НА СЛАЙДЕ).

Слайд 13

В качестве рекомендаций по совершенствованию процесса проведения операций физических лиц в иностранной валюте представим внедрение следующих услуг:

- Операции по выполнению форвардных контрактов на приобретение-продажу валюты.

- Оптимизация процентных ставок по валютным депозитам и кредитам.

Установлено, что возрастание процентной ставки на 1% приведет к увеличению привлеченных средств на 20 157 тыс. долл. Таким образом, увеличение процентной ставки по депозитам на 1% приведет к привлечению дополнительных ресурсов в размере 20 157 тыс. долл., от последующего размещения которых ООО «Хоум Кредит энд Финанс Банк» получит дополнительный доход в размере 5 321,4 тыс. долларов.

Слайд 14

Таким образом, Цель работы достигнута.

Спасибо за внимание! Доклад окончен.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.