или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

СОДЕРЖАНИЕ

- ВВЕДЕНИЕ

- ГЛАВА 1. ВАЛЮТНЫЕ ОПЕРАЦИИ КОММЕРЧЕСКОГО БАНКА: ПОНЯТИЕ И ОСОБЕННОСТИ

- 1.1. Валютные операции: сущность, понятие, виды

- 1.2. Нормативно-правовое регулирование операций в иностранной валюте физических лиц в Российской Федерации

- 1.3. Организация работы по проведения операций в иностранной валюте физических лиц в коммерческом банке и ее эффективность

- ГЛАВА 2. АНАЛИЗ ПРОВЕДЕНИЯ ОПЕРАЦИЙ В ИНОСТРАННОЙ ВАЛЮТЕ В ООО «ХОУМ КРЕДИТ ЭНД ФИНАНС БАНК»

- 2.1. Краткая характеристика ООО «Хоум Кредит энд Финанс Банк»

- 2.2. Анализ процесса проведения операций физических лиц в иностранной валюте

- 2.3. Эффективность проведения валютно-финансовых операций в ООО «Хоум Кредит энд Финанс Банк»

- ГЛАВА 3. НАПРАВЛЕНИЯ ПО СОВЕРШЕНСТВОВАНИЮ ОСУЩЕСТВЛЕНИЯ ВАЛЮТНЫХ ОПЕРАЦИЙ ФИЗИЧЕСКИХ ЛИЦ В ООО «ХОУМ КРЕДИТ ЭНД ФИНАНС БАНК»

- 3.1. Рекомендации по совершенствованию процесса проведения операций физических лиц в иностранной валюте в ООО «Хоум Кредит энд Финанс Банк»

- 3.2. Оценка эффективности предложенных рекомендаций

- ЗАКЛЮЧЕНИЕ

- СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- ПРИЛОЖЕНИЯ

Введение

Актуальность темы работы. Валютный рынок является составным элементом финансового рынка, отражающим экономические и организационно-правовые отношения, возникающие между субъектами рыночных отношений по поводу купли-продажи иностранной валюты и платежных документов в иностранной валюте. Одновременно он служит механизмом, посредством которого производятся международные расчеты во внешней торговле.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

К числу активных участников валютного рынка относятся коммерческие банки, которые обеспечивают своих клиентов необходимой иностранной валютой, поддерживают непрерывность международных расчетов и предоставляют при необходимости валютные кредиты.

На современном этапе развития мировой экономики валютные операции являются ее неотъемлемой частью, что обусловлено интенсивным развитием внешнеэкономических связей стран, глобализацией торговли, финансовой системы и мирового хозяйства в целом. При этом движение иностранных валют и валютные операции является важной сферой финансовой системы страны, над которой обязательно должен сохраняться государственный контроль. Именно поэтому, валютные операции проводятся только через уполномоченные коммерческие банки.

В то же время, операции с иностранной валютой являются одним из важных источников доходов коммерческих банков, и поэтому занимают важное место в их деятельности. Из этого следует, что исследование направлений совершенствования валютных операций коммерческих банков является актуальным на данном этапе экономического развития.

Коммерческие банки могут осуществлять валютные операции, представляющие собой ряд последовательных действий по организации и управлению денежными отношениями и возникающими при движении иностранной валюты и ценных бумаг в иностранной валюте. Оказание такого рода операций возможно только при наличии соответствующей лицензии Банка России.

На сегодняшний день валютные операции занимают важное место в деятельности коммерческих банков, являясь одним из существенных источников их доходов. Например, в июне 2016 г. совокупный спрос населения на наличную иностранную валюту (сумма купленной в уполномоченных банках, полученной по конверсии и снятой с валютных счетов наличной иностранной валюты) по сравнению с маем увеличился на 29% и составил 5,5 млрд. долларов США.

В июне текущего года объем покупки населением наличной иностранной валюты в уполномоченных банках увеличился по сравнению с маем на 46% – до 3,0 млрд. долларов. Долларов США было куплено на 50% больше, чем месяцем ранее, европейской валюты – на 36%. Количество операций по покупке физическими лицами наличной иностранной валюты по сравнению с маем возросло на 24% и составило 1,7 млн. сделок. Средний размер сделки по покупке вырос на 18% и составил 1678 долларов. С валютных счетов, открытых в уполномоченных банках, в июне 2016 г. физическими лицами было снято 2,5 млрд. долларов, что на 15% больше, чем месяцем ранее.

Все вышесказанное свидетельствует об актуальности темы исследования.

Цель выпускной квалификационной работы: исследование валютных операций физических лиц на примере ООО «Хоум Кредит энд Финанс Банк».

Задачи исследования:

- рассмотреть сущность, понятие и особенности валютных операций коммерческого банка;

- представить особенности нормативно — правовое регулирование операций в иностранной валюте физических лиц в Российской Федерации;

- выявить особенности организации работы по проведения операций в иностранной валюте физических лиц в коммерческом банке и ее эффективность;

- представить краткую характеристику ООО «Хоум Кредит энд Финанс Банк»;

- проанализировать процесс проведения операций физических лиц в иностранной валюте;

- выявить эффективность проведения валютно-финансовых операций в ООО «Хоум Кредит энд Финанс Банк»;

- разработать рекомендации по совершенствованию процесса проведения операций физических лиц в иностранной валюте в ООО «Хоум Кредит энд Финанс Банк»;

- оценить эффективность предложенных рекомендаций.

Объектом исследования являются валютные операции физических лиц.

- Предмет исследования: особенности валютных операций физических лиц на примере ООО «Хоум Кредит энд Финанс Банк».

- Методы исследования: теоретический анализ научных взглядов на проблематику валютных операций физических лиц, анализ материалов по проблеме исследования, обобщение и другие.

- Структура работы. Во введении обоснована актуальность выбранной темы, сформулирована цель и задачи исследования, охарактеризованы методы исследования.

- В главе 1 «Валютные операции коммерческого банка: понятие и особенности» рассмотрены понятие и сущность «валютные операции» и «валютное регулирование», показаны различные подходы российских ученых и практиков на сущность операций в иностранной валюте, их место в валютно-финансовых отношениях, рассмотрены особенности проведения операций в иностранной валюте физическими лицами лицам в современной России, рассмотрены их виды и формы.

- В главе 2 «Анализ проведения операций в иностранной валюте в ООО «Хоум Кредит энд Финанс Банк» рассмотрены особенности валютных операций физических лиц на примере ООО «Хоум Кредит энд Финанс Банк», проведен анализ операций в иностранной валюте физических лиц, раскрыты особенности работы банка в сфере валютно-финансовых операций: виды и условия проведения операций в иностранной валюте (наличные, безналичные, срочные), способы минимизации валютных рисков, место в балансе банка, влияние на финансовую устойчивость банка: анализ факторов, влияющих на курс иностранных валют при проведении наличных и безналичных операций.

- В главе 3 «Направления по совершенствованию осуществления валютных операций физических лиц в ООО «Хоум Кредит энд Финанс Банк»» сформулированы и обоснованы рекомендации по совершенствованию процесса проведения операций физических лиц в иностранной валюте в ООО «Хоум Кредит энд Финанс Банк» и оценена их эффективность для коммерческого банка ООО «Хоум Кредит энд Финанс Банк».

В заключении приводятся выводы, основанные на результатах исследования.

Глава 1. Валютные операции коммерческого банка: понятие и особенности

1.1. Валютные операции: сущность, понятие, виды

В соответствии с п. 9 ст. 1 Федерального закона «О валютном регулировании и валютном контроле» от 10.12.2003 N 173-ФЗ (ред. от 03.07.2016) валютные операции — это:

- получение и передача инвалюты между резидентами;

- получение и передача инвалюты, а также использование иностранной валюты, российских рублей, внутренних ценных бумаг как средств платежа при совершении валютных операций, осуществляемых между:

- резидентами и нерезидентами;

- нерезидентами;

- ввоз/вывоз из страны инвалюты, рублей и российских ценных бумаг;

- перевод инвалюты, рублей, российских иностранных ценных бумаг со счета субъекта валютных операций, открытого за границей, на его же банковский счет в России, и в обратном направлении;

- перевод рублей и ценных бумаг нерезидента по его банковским счетам, открытым в России;

- перевод рублей с заграничного счета одного резидента на заграничный счет другого резидента;

- перевод рублей резидента по открытым им заграничным банковским счетам.

Валютные операции вправе совершать нерезиденты и резиденты (друг с другом и между собой).

Расшифровка таких понятий, как резидент и нерезидент, содержится в ст. 1 Закона.

Так, резидентами при совершении валютных операций названы (п. 6 ст. 1 Закона):

- физлица — граждане РФ, за исключением тех лиц, которые проживают за границей более года;

- иностранцы и не имеющие гражданства лица, проживающие в России по оформленному здесь виду на жительство;

- российские юрлица;

- подразделения российских юрлиц, которые открыты за границей;

- дипломатические и консульские представительства России, находящиеся за пределами страны;

- Российская Федерация и субъекты, а также муниципальные образования.

Валютные операции совершают также лица, называемые нерезидентами. Это (п. 7 ст. 1 Закона):

- физлица, которые не могут быть определены как резиденты;

- юрлица, зарегистрированные за рубежом;

- иностранные организации, которые не обладают статусом юридических лиц, созданные и находящиеся за пределами России;

- иностранные дипломатические и консульские представительства, прошедшие в России аккредитацию;

- межправительственные и межгосударственные представительства и организации в России, а также их филиалы;

- постоянные представительства на территории России подразделений нерезидентов;

- иные лица, не упомянутые как резиденты.

К субъектам валютных операций еще относятся уполномоченные банки. Полное определение таким банкам дано в п. 8 ст. 1 Закона. В частности, это финансовые организации, осуществляющие банковские валютные операции на основании выданных Центробанком лицензий.

Валютные операции коммерческих банков в целом характеризуются крупными объемами, существенной стоимостью и затратами при организации их проведения, более значительными рисками по сравнению с операциями в национальной валюте.

Однако при их осуществлении возникает ряд проблем, связанных с:

- со снижением доверия к коммерческим банкам граждан и др.

- изменением валютного курса рубля;

- с зависимостью от капитала иностранных банков;

- с низким рейтингом российских банков за рубежом;

Для решения возникающих проблем необходимо улучшать валютный контроль, который является важным направлением валютных операций коммерческих банков[3].

Рост доходности банковского бизнеса может быть обеспечен за счет снижения налоговой нагрузки на коммерческие банки, консолидации бизнеса и оптимизации системы банковской отчетности. Снижение рисков банковской деятельности и тем самым повышению устойчивости системы будет в первую очередь способствовать формирование системы кредитных бюро, ужесточение требований к транспорентности нефинансовых организаций, создание нормативной базы деятельности срочного рынка.

В настоящее время необходимы меры по укреплению доверия инвесторов (как внутренних, так и внешних) к российским коммерческим банкам. Это прежде всего касается: ужесточения требований к прозрачности, включая структуру собственности и корпоративного управления, обеспечения равных условий для деятельности банков всех форм собственности, в том числе иностранных.

Общая непростая экономическая ситуация в значительной степени влияет на осуществление валютных операций коммерческими банками.

Внешнеэкономическая деятельность коммерческих банков связана с осуществлением банковских операций в рублях и иностранной валюте, с экспортом-импортом товаров и услуг, их реализацией за иностранную валюту на территории Российской Федерации, со сделками неторгового характера, хозяйствованием нерезидентов внутри страны.[4]

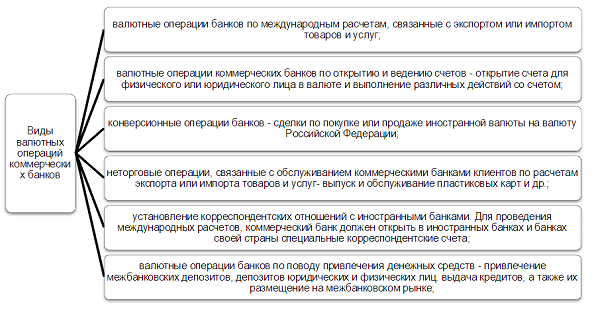

Коммерческий банк может осуществлять различные виды валютных операций. Основные из них систематизировано представлены на рисунке 1.

Рисунок 1. Виды валютных операций коммерческих банков

В общем и целом, все валютные операции коммерческих банков подразделяются на текущие и валютные операции, связанные с движением капитала. Текущие операции, связаны с куплей-продажей валютных ценностей, товаров и услуг, расчеты по которым осуществляются на условиях без отсрочки платежа; переводы средств за границу и из-за границы процентов, дивидендов и иных доходов от банковских вкладов, кредитов, и других финансовых операций. Валютные операции, связанные с движением капитала, включают инвестиции, в том числе приобретение и продажу ценных бумаг; предоставление и получение кредитов; привлечение и размещение средств на счета и во вклады.

В 2014-2016г. важными факторами, оказывающими влияние на состояние валютного рынка РФ финансово-экономические санкции западных стран по отношению к России. Санкции ухудшили отношения банков с внешними контрагентами, спровоцировали кризис среди даже крупных банков, лишили их «длинных» пассивов и доступ к валюте вообще. Все это негативно сказалось и на эффективности валютных операций.

Российские коммерческие банки часто сталкиваются с проблемой несовершенства законодательства в сфере валютного регулирования и валютного контроля. Правовое регулирование валютных операций в России осуществляется на основе Федерального закона «О валютном регулировании и валютном контроле» от 10.12.2003 N 173-ФЗ[5].

Органами валютного контроля в Российской Федерации названы Центральный банк РФ. Агенты денежного контроля в РФ — это уполномоченные банки. Механизм деятельности первых и вторых определен этим же законом. Но, как показывает практика, существуют весомые недостатки в организации их совместной деятельности. Например, большую часть информационной функции в системе валютного контроля берут на себя уполномоченные банки, которые контролируют колоссальное количество валютных операций. Эта функция содержит администрирующий элемент, что очень противоречит другой цели уполномоченных банков, как коммерческих организаций, а именно получению прибыли.

Кроме того, существует проблема снижения доверия к коммерческим банкам со стороны населения и субъектов хозяйствования. Кризис зачастую сопровождается изъятием вкладов из банковской системы, вызванным паникой среди населения. Из-за недостаточности ликвидных средств банки останавливают платежи клиентов, вырастает задолженность, уменьшается капитал, утрачивается доверие населения, предприятий и иностранных партнеров к банковской системе.

1.2. Нормативно-правовое регулирование операций в иностранной валюте физических лиц в Российской Федерации

Под валютным регулированием понимается деятельность уполномоченных государственных органов по регламентированию порядка совершения валютных операций. Ранее отмечалось, что в условиях перехода к рыночным отношениям в нашей стране коренным образом изменилась политика государства во внешнеэкономической сфере, изменился тип валютного режима, была отменена государственная валютная монополия.

В настоящее время целью валютного регулирования является поддержание стабильного курса национальной валюты по отношению к курсам валют других государств. Валютное регулирование включает в себя следующие направления: определение политики валютного курса и официальных валютных интервенций; проведение валютного контроля; управление официальными валютными резервами; участие в международных валютно-кредитных организациях.

Реализация валютного регулирования подразумевает применение целого комплекса различных мер, осуществляемых государством по регламентации валютных операций резидентов и нерезидентов, осуществляемых ими платежей, инвестиций, порядка ввоза, вывоза за пределы страны валютных ценностей и валюты Российской Федерации и т.п[6].

Закон, регулирующий совершение на территории России и за ее пределами валютных операций, был принят в декабре 2003 года под № 173-ФЗ. Данным федеральным законом установлены правовые принципы и основы совершения валютных операций в стране, а также границы контроля и порядок регулирования со стороны правительства и регулятора.

До 2006 года существовало немало ограничений при проведении валютных операций, установленных федеральным законом от 10.12.2003 № 173-ФЗ «О валютном регулировании и контроле» (далее — Закон), связанных с рядом мер, направленных на предотвращение сокращения золотовалютных запасов в стране. Однако, в 2006–2007 годах истек срок действия ст. 7 и ст. 8 Закона, что существенно сократило список введенных ограничений на совершение валютных операций.

Регулирование валютных операций осуществляется в соответствии с принципами, определенными в ст. 3 Федерального закона «О валютном регулировании и валютном контроле» от 10.12.2003 N 173-ФЗ (ред. от 03.07.2016).

Среди них можно выделить следующие:

- невмешательство госорганов в валютные операции, совершаемые нерезидентами и резидентами, без наличия веских оснований;

- установление приоритетности за экономическими способами при реализации валютного регулирования;

- одновекторность развития как внутренней, так и внешней валютной политики России;

- единая политика в госрегулировании и контроле валютных операций;

- госзащита прав и интересов субъектов при совершении валютных операций[7].

В соответствии с законодательством органом государственного валютного регулирования является Центральный банк Российской Федерации (Банк России) (ст. 54 Федерального закона «О Центральном банке Российской Федерации (Банке России)» и ст. 9 Закона РФ «О валютном регулировании и валютном контроле»), уполномоченный:

- — определять сферу и порядок обращения в Российской Федерации иностранной валюты;

- — издавать нормативные акты, обязательные к исполнению на территории России резидентами и нерезидентами;

- — проводить все виды валютных операций;

- — устанавливать правила проведения резидентами и нерезидентами операций с иностранной валютой и валютой РФ, ценными бумагами в иностранной валюте и в валюте РФ, а также правила проведения нерезидентами в Российской Федерации операций с валютой Российской Федерации и ценными бумагами в валюте Российской Федерации;

- — устанавливать порядок обязательного перевода, ввоза и пересылки в Российскую Федерацию иностранной валюты и ценных бумаг в иностранной валюте, принадлежащих резидентам, а также случаи и условия открытия резидентами счетов в иностранной валюте в банках за пределами РФ;

- — устанавливать общие правила выдачи лицензий банкам и иным кредитным организациям на осуществление валютных операций и выдавать такие лицензии;

- — устанавливать единые формы учета, отчетности, документации и статистики валютных операций, в том числе уполномоченными банками, а также порядок и сроки их представления;

- — готовить и публиковать статистику валютных операций Российской Федерации по принятым международным стандартам;

- — выполнять иные функции.

В соответствии со ст. 4 Закона о валютном регулировании и валютном контроле резиденты имеют право покупать и продавать иностранную валюту на внутреннем валютном рынке РФ. Возникающие при этом отношения регулируются, в первую очередь, нормами гражданского права. Поскольку объектом данных отношений является иностранная валюта как разновидность валютных ценностей, использование которых возможно лишь в пределах, установленных валютным законодательством, данные отношения регулируются и нормами финансового права.

Валютное законодательство предусматривает обязательное совершение операций по купле-продаже иностранной валюты только через уполномоченные банки. Сделки, заключенные вопреки названному правилу, являются недействительными. Все полученное по этим недействительным сделкам в соответствии с п. 1 ст. 14 того же Закона взыскивается в доход государства. Поскольку бесспорное списание указанных сумм не предусмотрено, они подлежат взысканию в исковом порядке: через арбитражный суд, если ответчиком является юридическое лицо или гражданин-предприниматель. Уполномоченные банки имеют право покупать и продавать иностранную валюту от своего имени по поручению предприятий и кредитных организаций (за комиссионное вознаграждение), от своего имени и за свой счет.

По поручению клиентуры уполномоченные банки могут продавать средства в иностранной валюте другому предприятию на межбанковском валютном рынке (непосредственно уполномоченному банку или через валютную биржу) или Банку России.

Право уполномоченного банка вести открытую валютную позицию (позицию валютного риска) означает право совершать сделки купли-продажи безналичной иностранной валюты за валюту Российской Федерации[9].

Размер открытой валютной позиции уполномоченного банка определяется как разница между суммой иностранной валюты, приобретенной банком за свой счет (т.е. не по поручению клиента) в течение одного отчетного года, и суммой валюты, проданной им также за свой счет за тот же период времени. Для операций уполномоченного банка по купле-продаже иностранной валюты на внутреннем валютном рынке РФ за рубли устанавливается лимит валютной позиции[10].

Резиденты имеют право покупать иностранную валюту за рубли через уполномоченные банки на внутреннем валютном рынке для целей осуществления ими текущих валютных операций, а также платежей в погашение основного долга по кредитам, полученным в иностранной валюте. Покупка валюты для осуществления платежей, связанных с движением капитала, возможна только с разрешения Центрального банка РФ.

Иностранная валюта, приобретенная юридическими лицами—резидентами, зачисляется в полном объеме на их текущие валютные счета в уполномоченных банках.

Граждане-резиденты вправе приобретать иностранную валюту в уполномоченных банках за счет своих личных средств. Средства в иностранной валюте, принадлежащие гражданам, в том числе находящиеся на счетах и во вкладах в уполномоченных банках, могут быть ими беспрепятственно проданы уполномоченному банку за рубли.

Продажа иностранной валюты может осуществляться юридическими лицами — резидентами добровольно и в порядке обязательной продажи части валютной выручки.

В соответствии с законодательством предприятия независимо от форм собственности, включая предприятия с участием иностранных инвестиций, осуществляют обязательную продажу 50% валютной выручки от экспорта товаров (работ, услуг, результатов интеллектуальной деятельности) на внутреннем валютном рынке Российской Федерации через уполномоченные банки не позднее чем через семь календарных дней после поступления указанной выручки в соответствии с порядком, устанавливаемым Центральным банком Российской Федерации.

В настоящее время единый курс рубля устанавливается Центральным банком РФ на основе результатов операций по купле-продаже иностранной валюты на Московской межбанковской валютной бирже.

Предприятия обязаны продавать на внутреннем валютном рынке России 50% своей валютной выручки, образовавшейся от всех платежей в иностранной валюте, полученных ими от организаций и физических лиц, не являющихся резидентами Российской Федерации, за исключением случаев, специально установленных законодательством.

Обязательной продаже не подлежат следующие поступления в иностранной валюте от нерезидентов:

- — средства, полученные в качестве взносов в уставный капитал (фонд), а также доходы (дивиденды), полученные от участия в капитале;

- — суммы, полученные в виде привлеченных кредитов (депозитов, вкладов), а также суммы, поступающие в погашение предоставленных кредитов (депозитов, вкладов), включая начислены проценты;

- — поступления в виде пожертвований на благотворительные цели;

- — валютная выручка организаций, осуществляющих продажу товаров (работ, услуг) на территории Российской Федерации на основании лицензии Центрального банка Российской Федерации.

Порядок совершения банками сделок купли-продажи наличной валюты урегулирован Центральным банком РФ. Для совершения указанных операций уполномоченный банк должен открыть и зарегистрировать обменный пункт в Банке России. Курсы обмена лют устанавливаются банками самостоятельно. Обменный пункт может совершать сделки только с валютой, котируемой Банком России.

В соответствии с Законом о валютном регулировании и валютном контроле (с изменениями и дополнениями) граждане-резиденты имеют право иметь в собственности валютные ценности, полученные или приобретенные на территории России в законном порядке. К ним относятся валютные ценности, приобретенные на внутреннем валютном рынке страны через уполномоченные банки, путем покупки иностранной валюты за рубли; полученные в качестве наследства, дара с оформлением этих сделок в законодательном порядке; приобретенные в целях коллекционирования единичные иностранные денежные знаки и монеты в порядке, установленном законодательством. Кроме того, гражданин может стать собственником иностранной валюты при разделе валютного вклада супругов в уполномоченном банке или в том случае, если на содержание российского гражданина, работающего за границей, переводятся валютные средства не в полной сумме, а по его поручению часть средств зачисляется в России на валютный счет в уполномоченном банке[12].

Средства граждан в иностранной валюте подлежат свободному зачислению на валютные счета в уполномоченных банках. Средства в иностранной валюте, принадлежащие гражданам, могут быть проданы за рубеж уполномоченному банку, переведены (вывезены) за границу с соблюдением таможенных правил при выезде владельца счета за границу. При этом гражданин должен получить в уполномоченном банке справку, являющуюся подтверждением для таможни законности вывоза валюты за границу. При этом необходимо иметь в виду, что физические лица — резиденты могут единовременно вывозить из Российской Федерации при соблюдении таможенных правил наличную иностранную валюту в размере, установленном законодательством.

Валютное законодательство регламентирует также порядок открытия российскими гражданами валютных счетов за границей на период их пребывания за рубежом.

Граждане могут свободно хранить валютные средства в уполномоченных банках и свободно ими распоряжаться.

Валютное законодательство регулирует порядок осуществления валютных операций нерезидентами.

Так, нерезиденты имеют право:

- без ограничений переводить, ввозить и пересылать валютные ценности в Российскую Федерацию при соблюдении таможенных правил;

- продавать и покупать иностранную валюту за валюту Российской Федерации в порядке, установленном Банком России;

- беспрепятственно переводить, вывозить и пересылать из Российской Федерации валютные ценности при соблюдении таможенных правил, если эти валютные ценности были ранее переведены, ввезены или пересланы в Российскую Федерацию или приобретены в Российской Федерации в соответствии с законодательством нашей страны. При этом физические лица — нерезиденты могут вывозить из Российской Федерации при соблюдении таможенных правил наличную иностранную валюту в размере, не превышающем сумму иностранной валюты, ранее ввезенной на территорию страны и зачисленной на его текущий валютный счет в уполномоченном банке.

Помимо регулирования валютных операций валютное законодательство предусматривает особый порядок совершения сделок с драгоценными металлами и природными драгоценными камнями. Правовую основу образует Федеральный закон от 26 марта 1998 г. № 41-ФЗ «О драгоценных металлах и драгоценных камнях» и Указ Президента Российской Федерации от 20 июля 1997 г № 740 «О порядке ввоза на территорию Российской Федерации и вывоза с территории Российской Федерации необработанных природных алмазов и бриллиантов и некоторых вопросах функционирования внутреннего рынка необработанных природных алмазов»2, а также -иные нормативно-правовые акты.

Под драгоценными металлами понимаются золото, серебро, платина и металлы платиновой группы. Этот перечень может быть изменен только федеральным законом.

Под драгоценными камнями понимаются природные алмазы, изумруды, рубины, сапфиры, александриты, а также природный жемчуг в сыром и обработанном виде. К драгоценным камням приравниваются уникальные янтарные образования в порядке, который устанавливается Правительством РФ. Перечень драгоценных камней может быть изменен только федеральным законом.

В соответствии с валютным законодательством установлен особый порядок совершения сделок с золотом и серебром:

- — в стандартных и мерных слитках;

- — с минеральным и вторичным сырьем, содержащим золото и серебро;

- — с изделиями, содержащими золото и серебро и не относящимися к ювелирным и иным бытовым изделиям;

- — с полуфабрикатами, содержащими золото и серебро и используемыми для изготовления изделий, содержащих золото и серебро (включая ювелирные и другие бытовые изделия).

Сделки с названными объектами вправе совершать, в частности:

- — Министерство финансов Российской Федерации, к которому перешли функции Комитета Российской Федерации по драгоценным металлами и драгоценным камням;

- — Центральный банк Российской Федерации;

- — уполномоченные банки;

- — пользователи недр;

- — скупочные предприятия;

- — предприятия-заготовители и предприятия-переработчики;

- — аффинажные заводы;

- — промышленные потребители;

- — инвесторы.

В целях предотвращения нарушений валютного законодательства, совершения незаконных сделок с валютными ценностями и сокрытия средств в иностранной валюте государство осуществляет валютный контроль.

1.3. Организация работы по проведения операций в иностранной валюте физических лиц в коммерческом банке и ее эффективность

Федеральным законом от 10.12.2003 №173-ФЗ «О валютном регулировании и валютном контроле» устанавливаются ограничения на использование физическими лицами своих зарубежных счетов:

- Зачисление денежных средств на зарубежные счета

Федеральным законом от 10.12.2003 №173-ФЗ «О валютном регулировании и валютном контроле» (далее – Закон 173-ФЗ) устанавливаются ограничения на использование физическими лицами своих зарубежных счетов по принципу «запрещено все, что прямо не разрешено».

В соответствии с Законом 173-ФЗ получение средств физическим лицом — резидентом на свои счета, открытые в банках за пределами территории РФ, допускается в строго ограниченных случаях, указанных в ч.4 и ч.5 ст.12:

- 1) Зачисление сумм от физических лиц – резидентов РФ на свои зарубежные счета с собственных как российских, так и зарубежных счетов (ч.4 ст.12 Закона 173-ФЗ), а также с российских счетов супруга и близких родственников(3) независимо от валюты (пп.17 п.1 ст.9 Закона 173-ФЗ).

- 2) Зачисление сумм из РФ в иностранной валюте от другого физического лица – резидента РФ с ограничением не более 5000 USD(4) в течение одного операционного дня через один банк (пп.12 п.1 ст.9 Закона 173-ФЗ).

- 3) Зачисление сумм в рублях от резидентов РФ (как физических, так и юридических лиц) как с российских (пп. «ж» п.9 ч.1 ст.1 Закона 173-ФЗ), так и с зарубежных счетов этих лиц (пп. «3» п.9 ч.1 ст.1 Закона 173-ФЗ).

- 4) Зачисление сумм процентов на остаток средств на зарубежных счетах (во вкладах), денежные средства в виде минимального взноса, требуемого правилами соответствующего зарубежного банка при открытии счета (вклада), наличные денежные средства, вносимые на счет (во вклад), денежные средства, полученные в результате совершения конверсионных операций за счет средств, зачисленных на такие счета (во вклады) (ч.5 ст.12 Закона 173-ФЗ).

- 5) Зачисление средств от юридических лиц-резидентов без использования банковских счетов в уполномоченных банках в любой валюте в пользу физических лиц – резидентов, находящихся за пределами территории РФ (абз. 6 ч.2 чт.14 Закона 173-ФЗ)[1].

- 6) Зачисление сумм, полученных в порядке дарения супругой и близким родственником (п.2 ч.3 чт.14 Закона 173-ФЗ)

- 7) Зачисление следующих денежных средств, полученных от нерезидентов (абз.2-6 ч.5 ст.12 Закона 173-ФЗ):

- -выплаты в рамках заключенных с нерезидентами трудовых договоров (контрактов);

- -выплачиваемых в соответствии с решениями судов иностранных государств, за исключением решений международного коммерческого арбитража;

- -выплачиваемых в виде пенсий, стипендий, алиментов и иных выплат социального характера;

- -в виде страховых выплат, осуществляемых страховщиками-нерезидентами;

- -выплачиваемых в порядке возврата ранее уплаченных физическими лицами — резидентами денежных средств.

8) Зачисление сумм займов и кредитов по кредитным договорам и договорам займа, заключенным с резидентами государств — членов ОЭСР или ФАТФ на срок свыше двух лет, но только на зарубежные счета резидента РФ, открытые в странах-членах ФАТФ и ОЭСР(5) (ч.5.1 ст.12 Закона 173-ФЗ)[2].

9) На зарубежные счета резидента РФ, открытые в странах-членах ФАТФ и ОЭСР, могут быть также зачислены следующие денежные средства, полученные от нерезидентов (ч.5.1 ст.12 Закона 173-ФЗ):

- суммы доходов от сдачи в аренду (субаренду) нерезидентам расположенного за пределами территории Российской Федерации недвижимого и иного имущества физического лица — резидента;

- выплачиваемые в виде грантов;

- выплачиваемые в виде накопленного процентного (купонного) дохода, выплата которого предусмотрена условиями выпуска принадлежащих физическому лицу — резиденту внешних ценных бумаг, иных доходов по внешним ценным бумагам (дивиденды, выплаты по облигациям, векселям, выплаты при уменьшении уставного капитала эмитента внешней ценной бумаги).

10) Зачисление оплаты от заказчиков-нерезидентов местных расходов резидентов, сооружающих объекты на территориях иностранных государств, — на период строительства (п.п.2 ч.2 ст.19 Закона 173-ФЗ);

11) Зачисление иностранной валюты, получаемой резидентами от проведения выставок, спортивных, культурных и иных аналогичных мероприятий за пределами территории Российской Федерации, для покрытия расходов по их проведению — на период проведения этих мероприятий (п.3 ч.2 ст.19 Закона 173-ФЗ);

12) Зачисление сумм по операциям, связанным с расчетами по договорам перевозки пассажиров (пп.16 п.1 ст.9 Закона 173-ФЗ).

13) Некоторые платежи, необходимые для обеспечения работы дипломатических представительств, консульских учреждений РФ и иных официальных представительств РФ за пределами РФ (выплата зарплат, командировочных работникам таких учреждений и т.п.).

Таким образом, помимо указанных выше случаев правомерного способа зачислять средства физическому лицу — резиденту РФ на его счета в зарубежных банках минуя счет в российском банке нет[3].

Физические лица — резиденты вправе без ограничений осуществлять валютные операции, с использованием средств, зачисленных в соответствии с законом на свои зарубежные счета, если эти средства не связаны с передачей имущества и оказанием услуг на территории Российской Федерации.

Осуществление незаконных валютных операций, то есть валютных операций, запрещенных валютным законодательством РФ или осуществленных с нарушением валютного законодательства РФ, либо осуществление валютных операций, расчеты по которым произведены за счет средств, зачисленных на счета (вклады) в банках, расположенных за пределами территории Российской Федерации, в случаях, не предусмотренных валютным законодательством Российской Федерации, признается административным правонарушением, за которое ч.1 ст.15.25 КоАП РФ предусматривается штраф для граждан в размере от трех четвертых до одного размера суммы незаконной валютной операции.

Все вышеуказанные положения не распространяются на счета (вклады) резидентов, открытые в расположенных за пределами территории Российской Федерации филиалах российских банков[5].

С 01 января 2015 года помимо уведомления об открытии счета в банках за пределами территории РФ физические лица-резиденты РФ обязаны представлять в налоговые органы также отчеты о движении средств по счетам (вкладам) в указанных банках.

Ответственность за непредставление такого отчета пока установлена только для должностных лиц (до 40 000 рублей) и для юридических лиц (до 600 000 руб.) (ч.6, 6.1-6.5 ст. 15.25 КоАП). Однако под должностными лицами КоАП понимает, в том числе, индивидуальных предпринимателей (прим. к ст.2.4 КоАП).

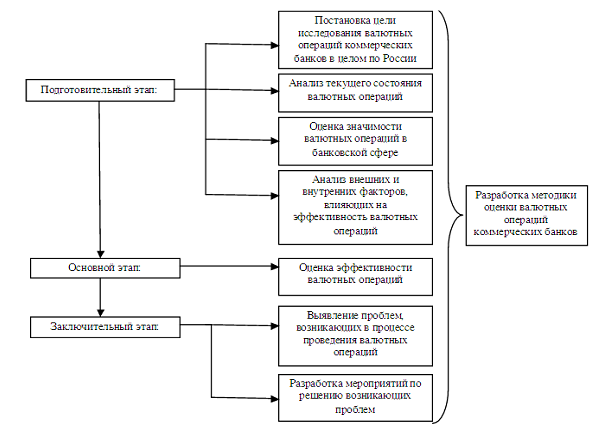

Оценка эффективности валютных операций коммерческого банка согласно авторскому методическому подходу должна проводиться с экономической точки зрения, которая позволяет оценить чистый доход и эффект от валютных операций.

В соответствии с авторским методическим подходом к оценке валютных операций коммерческих банков на подготовительном этапе выявляются нарушения по валютным операциям, производится анализ внешних и внутренних факторов, которые влияют на эффективность проведения валютных операций коммерческих банков.

Развитие валютных операций коммерческих банков зависит от состояния валютного курса. Согласно с мнением авторов, что на валютный курс оказывает влияние: уровень инфляции, размер внешнего долга страны, состояние занятости населения и др.

В настоящее время аналитики банковской сферы указывают на то, что валютным операциям уделяется особое внимание со стороны банков, поэтому оценка эффективности той или иной валютной операции всегда происходит в рамках каждой отдельной кредитной организации на основе анализа внешних условий, влияющих на проведение валютных операций

Для комплексного исследования валютных операций был разработан методический подход к оценке валютных операций коммерческих банков, который представлен на рисунке 2.

Рисунок 2. Методический подход к оценке валютных операций коммерческих банков

На основании проведенного анализа автор выявляет основные проблемы валютных операций коммерческого банка. Для практической реализации методического подхода предлагается методика оценки валютных операций, с помощью которой каждый из этапов методического подхода даст информацию необходимую для решения поставленных целей исследования в банковской сфере.

Вывод по главе. В главе рассмотрены понятие и сущность «валютные операции» и «валютное регулирование», показаны различные подходы российских ученых и практиков на сущность операций в иностранной валюте, их место в валютно-финансовых отношениях, рассмотрены особенности проведения операций в иностранной валюте физическими лицами лицам в современной России, рассмотрены их виды и формы.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.