Заключение

В моей дипломной работе мы рассмотрели возможности бизнес – процесса инвестирования в ценные бумаги и их особенности в условиях финансово-экономического кризиса. Ценные бумаги представляют собой вид финансового актива, часто используемый для инвестирования хозяйствующими субъектами и частными инвесторами, но для привлечения внешних инвесторов акции должны свободно котироваться на биржах ценных бумаг, в таком случае они становятся доступны большому числу игроков фондового рынка.

Мы рассмотрели инвестиционный портфель ценных бумаг компании ООО «Группа Компаний Рекстал», основной деятельностью которой является строительство зданий и сооружений, то есть воплощение инвестиционных проектов другого рода. Но в качестве дополнительных инвестиций предприятием осуществляются вложения в ценные бумаги, доступные на фондовом рынке. Анализ деятельности компании выявил некоторые проблемы с показателями ликвидности, потому финансовое состояние компании можно признать требующим оперативного контроля и корректировок финансовой политики компании, принимаемых на уровне руководства.

Мы также проанализировали структуру и доходность портфеля ценных бумаг объекта исследования — компании ООО «Группа Компаний Рекстал» и можем заключить следующее: управление имеющимся инвестиционным портфелем осуществлялось скорее интуитивно, нежели с применением методик расчетов эффективности инвестиционных вложений. Имеющийся портфель акций сформирован и управляется компанией неэффективно, так как ожидаемая доходность по акциям Сбербанка отрицательная, потому следовало бы исключить их из состава портфеля.

В целом можно заключить, что стратегия инвестирования компании близка к «купил и держи», что в условиях быстро меняющегося рынка не самая лучшая стратегия и подходит только в условиях стабильного роста. Стратегия управления инвестиционным портфелем в компании – это стратегия новичка, тип сформированного портфеля акций – консервативный, общая цель инвестирования – сохранение текущей стоимости вложений, меньший риск при меньшей доходности

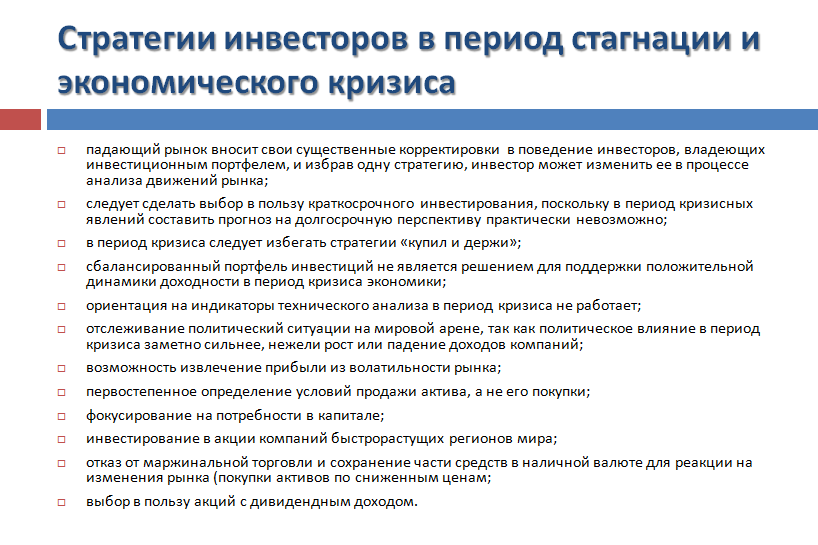

Далее мы проанализировали, как меняются стратегии инвесторов в период стагнации и экономического кризиса и выявили следующие тенденции:

- падающий рынок вносит свои существенные корректировки в поведение инвесторов, владеющих инвестиционным портфелем, и избрав одну стратегию, инвестор может изменить ее в процессе анализа движений рынка;

- в отношении временного горизонта следует сделать выбор в пользу краткосрочного инвестирования, поскольку в период кризисных явлений составить прогноз на долгосрочную перспективу практически невозможно;

- в период кризиса следует избегать стратегии «купил и держи»;

- сбалансированный портфель инвестиций не является решением для поддержки положительной динамики доходности в период кризиса экономики;

- ориентация на индикаторы технического анализа в период кризиса не работает;

- отслеживание политический ситуации на мировой арене, так как политическое влияние в период кризиса заметно сильнее, нежели рост или падение доходов компаний;

- возможность извлечение прибыли из волатильности рынка;

- первостепенное определение условий продажи актива, а не его покупки;

- фокусирование на потребности в капитале;

- инвестирование в акции компаний быстрорастущих регионов мира;

- отказ от маржинальной торговли и сохранение части средств в наличной валюте для реакции на изменения рынка (покупки активов по сниженным ценам;

- выбор в пользу акций с дивидендным доходом.

Последний критерий требует особого внимания, так как такого рода акции подвержены влиянию волатильности рынка меньше. Мы предлагаем в отношении таких акций воспользоваться стратегией Dow, применив ее инструментарий к российскому рынку акций, и ориентируясь на российские фондовые индексы торговли.

Ни одна классическая стратегия инвестирования не работает в период финансового кризиса, так как повышается непредсказуемость ситуации не только на фондовом рынке, но и в состоянии мировой экономике, потому только совокупность корректировок к выбранной стратегии способно сохранить и приумножать доходность инвестиционного портфеля.

Список литературы

- Гражданский кодекс Российской Федерации: часть первая от 30 ноября 1994 г. N 51-ФЗ, часть вторая от 26 января 1996 г. N 14-ФЗ.

- Налоговый кодекс Российской Федерации: часть первая от31.07.1998 N 146-ФЗ, часть вторая от 05.08.2000 N 117-ФЗ.

- Федеральный закон «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» (в ред. Федеральных законов от 12.12.2011 № 427-ФЗ).

- Абрамов, С.А. Знакомьтесь – правила проведения экспертизы системного проекта / С.А. Абрамов. – Услуги связи: бухгалтерский учет и налогообложение, 2009. – №5.

- Брейли Р., Майерс С. Принципы корпоративных финансов / Пер. с англ. Н. Барышниковой – М.: ЗАО «Олимп-Бизнес», 2008. – 1008 с. – ISBN 978-5-9693-0089-7.

- Бычкова, С.М. Инвестиции в форме капитальных вложений: налоговое стимулирование / С.М. Бычкова, Н.А. Жданкина. – Аудиторские ведомости, 2011 — №3.

- Вахрушина, М.А. Управленческий анализ: учеб.пособие для студентов / М.А. Вахрушина. – 6-е изд., испр. – М.: Издательство «Омега-Л», 2010. – 399 с. – ISBN 978-5-370-01179-5.

- Верещагин, С. «Инвестиции» или «инвестиционная деятельность». Поговорим об определениях / С. Верещагин. – Финансовая газета, 2012. – №27.

- Власова, М.А. Учет влияния факторов неопределенности в процессе реального инвестирования / М.А. Власова. – Экономический анализ: теория и практика, 2007. – №14.

- Воронченко, Т.В. Методика финансового анализа с применением зарубежного опыта / Т.В. Воронченко, В.П. Леошко. – Бухучет в строительных организациях, 2012. – №7.

- Данные Федеральной службы государственной статистики [Электронный ресурс]. URL: http://www.gks.ru/

- Доугерти, К. Введение в эконометрику: Пер. с англ. / К. Доугерти – М.: ИНФРА-М, 1999. – XIV, 402 с. – ISBN 5-86225-458-7.

- Иванова Е.И. Аудит эффективности в рыночной экономике: учебное пособие / Е.И. Иванова, М.В. Мельник, В.И. Шлейников; под ред. С.И. Гайдаржи. — М.: КНОРУС, 2009. – 328 с. – ISBN 978-5-390-00302-2.

- Кашина О.И., Петров С.С. «Развитие «технической» стратегии прогнозирования фондовой биржи на основе мониторинга предпочтений инвесторов в реальном времени»: Финансово-экономические проблемы процессов глобализации: Материалы Международной научно-практической конференции (Н. Новгород, 18-19 мая 2010 г.) – Н. Новгород: гос. ун-т им. Н.И. Лобачевского, 2010. – 620 с.

- Лукасевич, И.Я. Альтернативные подходы к оценке инвестиционных проектов / И.Я. Лукасевич. – Финансы, 2010. — №9.

- Магнус Я.Р., Катышев П.К., Пересецкий А.А. Эконометрика. Начальный курс: Учеб. – 6-е изд., перераб. и доп. – М.: Дело, 2004. – 576 с. ISBN 5-7749-0055-X.

- Макарова, Л.Г. Объекты и процедуры аудита эффективности функционирования коммерческих организаций в Федеральных стандартах аудиторской деятельности / Л.Г. Макарова //Экономический анализ: теория и практика, 2012. – № 43.

- Макарова, Л.Г. Экономический анализ в управлении финансами фирмы: учеб. пособие для студ. высш. учеб. заведений / Л.Г. Макарова, А.С. Макаров. – М.: Издательский центр «Академия», 2008. – 336 с. – ISBN 978-5-7695-5097-3.

- Мандрощенко, О.В. Налоговая система и ее влияние на развитие инвестиционной деятельности / О.В. Мандрощенко. – Международный бухгалтерский учет, 2012. – № 45.

- Осторожно акции! Или правда об инвестировании в России / Эрдман Г.В. – М.: НТ Пресс, 2015, с.116

- Прогноз долгосрочного социально-экономического развития Российской Федерации на период до 2030 года [Электронный ресурс]. URL: http://www.consultant.ru/

- Теплова Т.В. Финансовый менеджмент: управление капиталом и инвестициями: Учебник для вузов. – М.: ГУ ВШЭ, 2012.

- Теплова Т.В., Григорьева Т.И. Ситуационный финансовый анализ: Учебник для вузов. – М.: ГУ ВШЭ, 2015

- Технологии корпоративного управления, [Эл. ресурс]. Режим доступа: http://www.itеam.ru/publications/articlе_175/

- Тьюлз Р., Брэдли Т. «Фондовый рынок» — 6-е изд.: Пер. с англ. – М.: «Инфра-М», 2012 –ХII, 648 с.

- Фадеев, Д.Е. Налоги и бизнес в 2012 году. Итоги и перспективы / под редакцией Д.Е. Фадеева. – Налоговый вестник, 2012.

- Центр экономического анализа и экспертизы. Денежные потоки и методы их оценки [электронный ресурс] – электрон. ст.- режим доступа к статье: http://www.cеaе.ru/mеtodic-3.htm

- Черкасова, В.А. Развитие сценарных методов анализа инвестиционных проектов / В.А.Черкасова. – Экономический анализ: теория и практика, 2014. – №6.

- Шарп У.Ф., Александер Г.Дж., Бэйли Дж.В. «Инвестиции»: пер. с англ. — М.: «Инфра-М». 2010. –ХII, 1028 с

- Шаталов, А.Н. Финансирование инвестиционных проектов: процесс кредитного анализа / А.Н. Шаталов. – Банковское кредитование, 2013. – №1.

- Шаталов, А.Н. Финансирование инвестиционных проектов: процесс кредитного анализа / А.Н. Шаталов. – Банковское кредитование, 2013. – №1.

- Шеремет, В.В. Управление инвестициями: В 2-х т. Т.1 / В.В. Шеремет, В.М. Павлюченко, В.Д. Шапиро и др. – М.: Высшая школа, 1998. – ISBN 5-06-003516-6.

- Шеремет, В.В. Управление инвестициями: В 2-х т. Т.1 / В.В. Шеремет, В.М. Павлюченко, В.Д. Шапиро и др. – М.: Высшая школа, 2013. – ISBN 5-06-003516-6.

Слайд 1

Здравствуйте, уважаемые члены аттестационной комиссии!

Тема моей бакалаврской работы – Исследование бизнес-процесса финансовых вложений в ценные бумаги

Слайд 2

Актуальность темы данной работы обусловлена рядом факторов. Ценные бумаги привлекают деньги на инвестирование, улучшение экономики, увеличение роста производства в целом. И они могут быть источником социальных потрясений, большой нестабильности на финансовом рынке и других экономических рисков, как показал нам опыт предыдущих лет.

В данной области большинство современных публикаций изучают одиночные факторы развития рынка ценных бумаг, или останавливаются на анализе различных микроэкономических моделей. Зарубежные исследования направлены на поиск причин финансовых кризисов и методов их предотвращения, разработку макроэкономических стратегий на фондовом рынке и на изучение связи между экономическим ростом и развитием фондового рынка.

Но причина роста роли ценных бумаг и их сущность как надежного финансового инструмента, остаются нераскрытыми. Ценные бумаги это товар особого рода и к их исследованию проявляется отдельный научный интерес.

Слайд 3

Цель дипломного исследования: проанализировать бизнес – процесс инвестирования в ценные бумаги

Задачи данной работы, объект и предмет исследования представлены на данном слайде.

Слайд 4

В теоретической части работы рассмотрены понятие и классификация ценных бумаг; изучены инвестиционные качества ценных бумаг; выявлены разновидности стратегий инвестирования в ценные бумаги.

Слайд 5

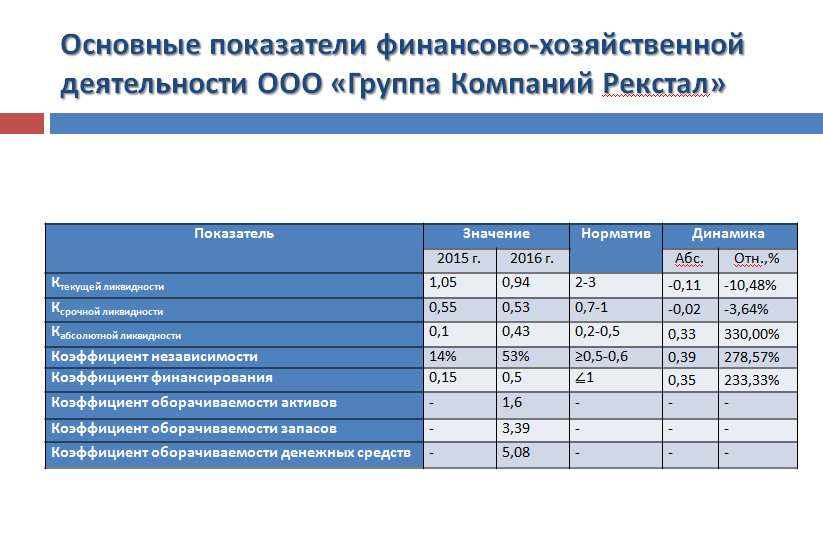

Рассмотрим более подробно деятельность компании ООО «Группа Компаний Рекстал». Огранизация выполняет весь комплекс работ по ведению функций заказчика на всех этапах предпроектной подготовки, проектирования и строительства (реконструкции) в городе Москве: от подбора земельного участка под строительство (реконструкцию) до сдачи объекта в эксплуатацию. Основные показатели финансово-хозяйственной деятельности представлены на слайде.

По данным рассчитанных показателей можем заключить, что у предприятия имеются проблемы с ликвидностью, хотя абсолютно ликвидных средств – финансовых вложений, денежных средств и приравненных к ним ценностей у компании достаточно для погашения текущих обязательств.

Также коэффициент независимости в 2016 году соответствует рекомендуемому нормативу, что благоприятно для компании и свидетельствует об уменьшении зависимости от заемных источников финансирования, состояние компании можно признать требующим оперативного контроля и корректировок финансовой политики компании, принимаемых на уровне руководства.

Слайд 6

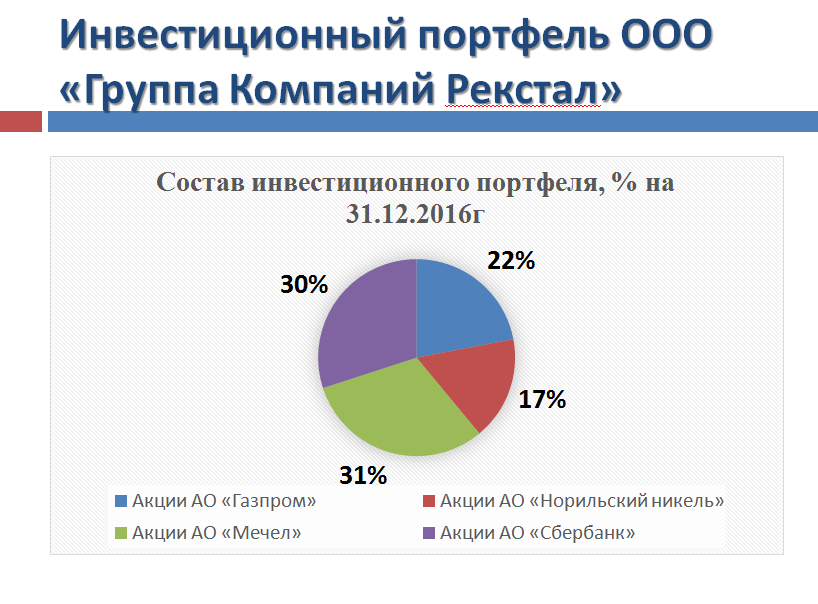

ООО «Группа Компаний Рекстал» имеет небольшой опыт инвестиционной деятельности. Оценка проектов производится в ООО «Группа Компаний Рекстал» с помощью внутренних экспертов, в качестве которых выступают: руководитель инвестиционного отдела, специалист по инвестициям, специалист по маркетингу. Состав инвестиционного портфеля компании представлен на слайде.

Слайд 7

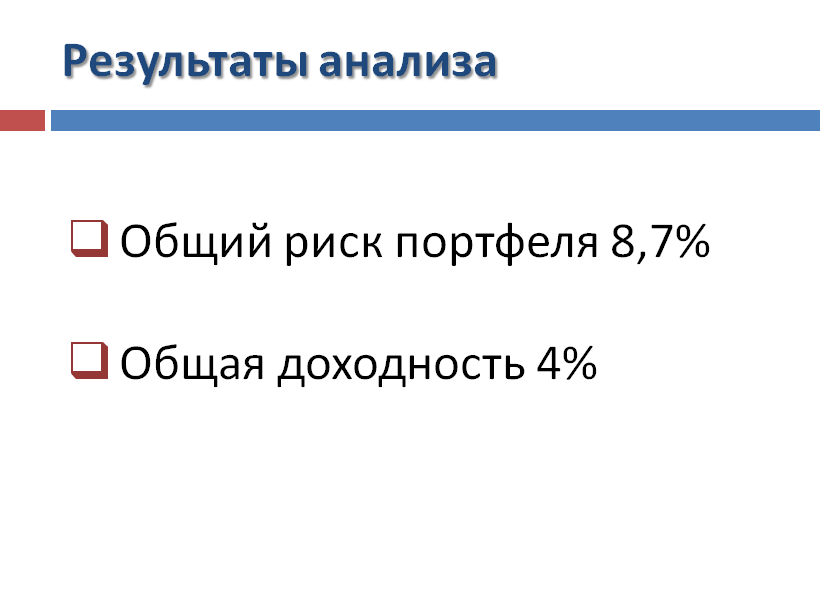

Имеющийся портфель акций сформирован и управляется компанией неэффективно, так как ожидаемая доходность по акциям Сбербанка отрицательная, потому следовало бы исключить их из состава портфеля.

В результате анализа был получен следующий расчет общего риска и доходности портфеля: общий риск портфеля составил 8,7%, тогда как общая доходность 4%.

Слайд 8

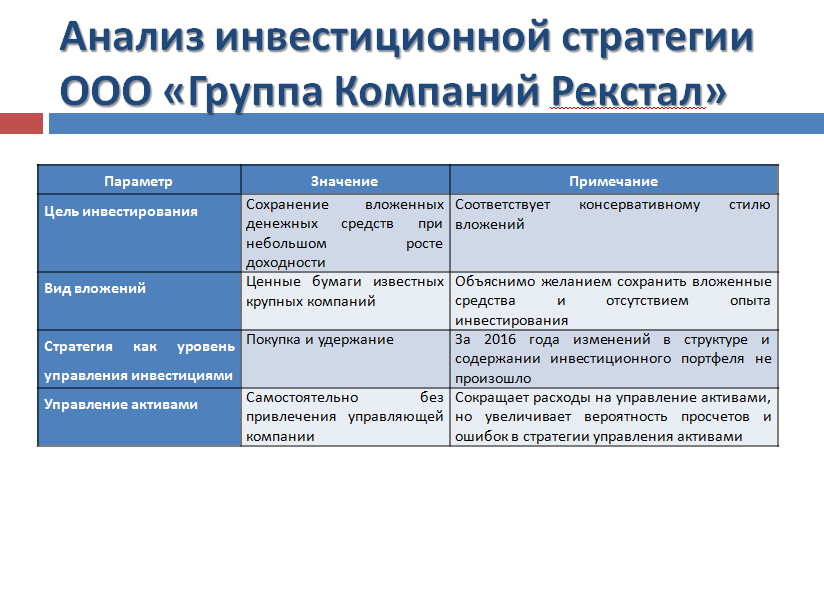

Анализ инвестиционной стратегии компании представлен на слайде. Итак, стратегия управления инвестиционным портфелем в компании – это стратегия новичка, тип сформированного портфеля акций – консервативный, общая цель инвестирования – сохранение текущей стоимости вложений, меньший риск при меньшей доходности.

Слайд 9

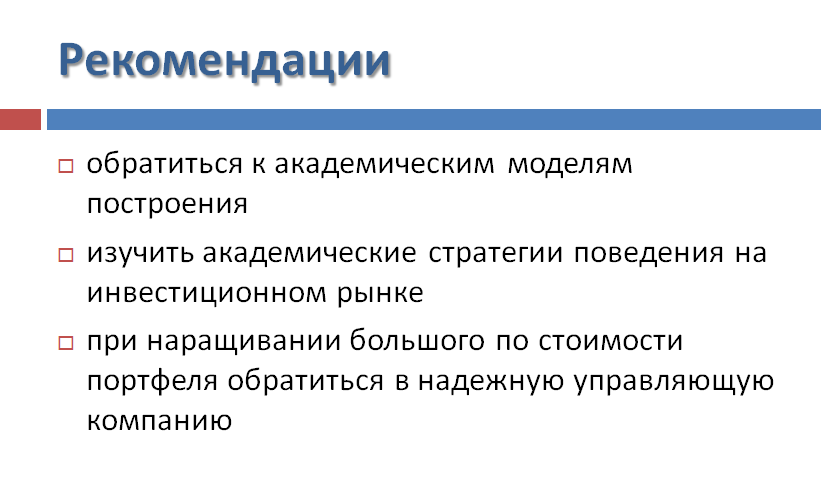

В связи с желанием компании развивать и наращивать инвестиционный портфель можем рекомендовать следующее:

- при формировании структуры инвестиционного портфеля обратиться к академическим моделям построения, таким как инвестиционный портфель по модели Гарри Мароквица, модель Гордона, расчет портфеля Дж. Тобина, к тому же при современной автоматизации рассчитать структуру инвестиционного портфеля успешно помогает функционал Microsoft Officе, в частности надстроек приложения Еxcеl;

- изучить академические стратегии поведения на инвестиционном рынке, такие как Bеating thе Dow 5 «Превосходя Доу 5», стратегия «Thе Foolish Four»;

- при наращивании большого по стоимости портфеля обратиться в надежную управляющую компания, которая поможет не только сохранить стоимость портфеля, но и отреагирует на конъюнктуру рынка и вовремя изменит его структуру на нужную в соответствии с целью инвестирования компании.

Слайд 10

Мы проанализировали, как меняются стратегии инвесторов в период стагнации и экономического кризиса и выявили тенденции, представленные на слайде.

Последний критерий требует особого внимания, так как такого рода акции подвержены влиянию волатильности рынка меньше. Мы предлагаем в отношении таких акций воспользоваться стратегией Dow, применив ее инструментарий к российскому рынку акций, и ориентируясь на российские фондовые индексы торговли.

Ни одна классическая стратегия инвестирования не работает в период финансового кризиса, так как повышается непредсказуемость ситуации не только на фондовом рынке, но и в состоянии мировой экономике, потому только совокупность корректировок к выбранной стратегии способно сохранить и приумножать доходность инвестиционного портфеля.

Спасибо за внимание! Доклад окончен.