или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

2.2. Исследование затрат ООО «МАК»

В соответствии с методикой осуществим анализ уровня затрат на продукцию фирмы.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

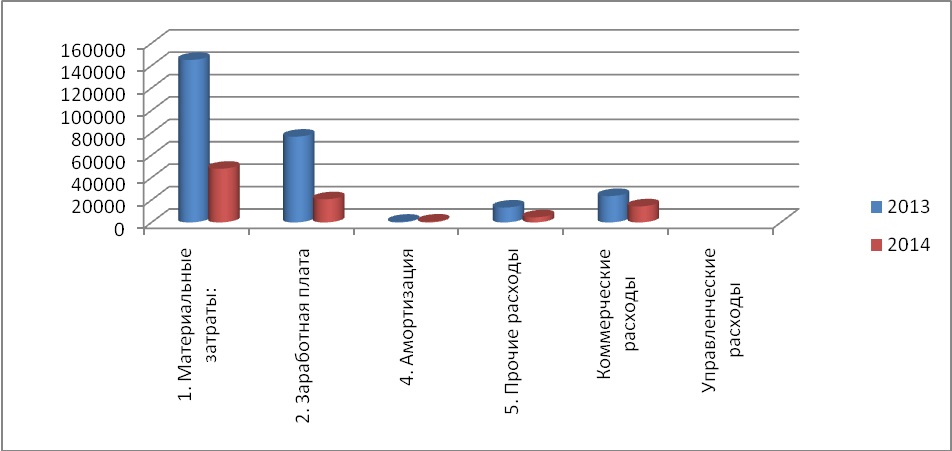

1 этап. – Динамика затрат.

Таблица 14. Анализ динамики затрат на производство продукции (выполнение работ) по экономическим элементам

| Наименование показателей | Ед. изм. | 2013 | 2014 | Отклонение | |

| Абсолютное | Относительное | ||||

| 1 | 2 | 3 | 4 | 5=гр.4—гр.3 | 6=(гр.4-гр.3):гр.3 |

| 1. Материальные затраты: | Т.р | 145098 | 47900 | -97198 | -66,99% |

| 2. Заработная плата | Т.р | 76540 | 20650 | -55890 | -73,02% |

| 4. Амортизация | Т.р | 600 | 740 | 140 | 23,33% |

| 5. Прочие расходы | Т.р | 13267 | 4522 | -8745 | -65,92% |

| Итого производственные затраты | Т.р | 235505 | 73812 | -161693 | -68,66% |

| Коммерческие расходы | Т.р | 23515 | 14312 | -9203 | -39,14% |

| Управленческие расходы | Т.р | 0 | |||

| Полная себестоимость | Т.р | 259020 | 88124 | -170896 | -65,98% |

| в том числе переменные | Т.р | 178965 | 57035 | -121930 | -68,13% |

| постоянные | Т.р | 80055 | 31089 | -48966 | -61,17% |

Представим динамику в виде диаграммы.

Таким образом, можно сделать вывод, что в 2014 г. произошло снижение затрат по всем статьям, кроме амортизации. Это говорит о снижении объемов деятельности и является негативной тенденцией.

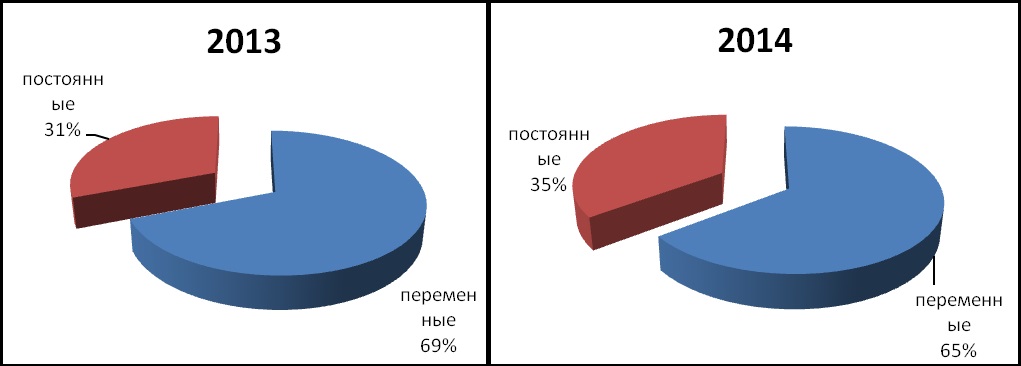

Рассмотрим графически соотношение постоянных и переменных затрат.

Таким образом, можно сделать вывод, что в 2013 и 2014 гг. основную долю затрат занимали переменные. При этом их доля в 2014 г. незначительно снизилась. Данное соотношение обусловлено спецификой предприятия.

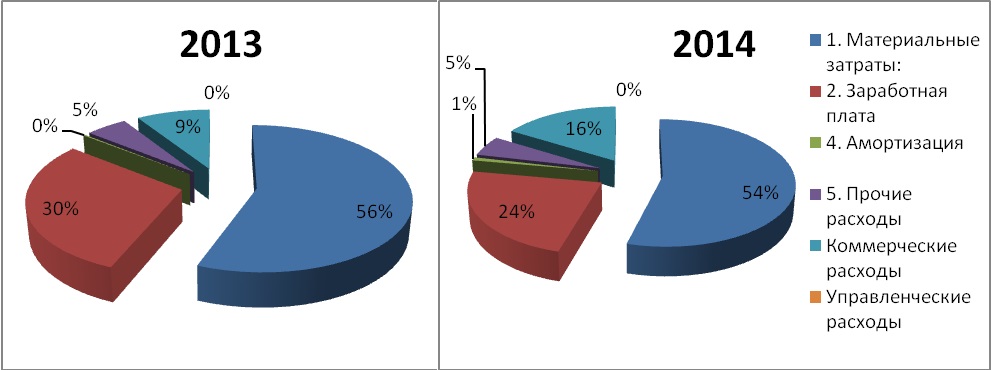

2 этап – Структура затрат.

Таблица 15. Структура затрат

| Наименование показателей | 2013 | 2014 | Абсолютное отклонение | Относительное отклонение |

| 1 | 3 | 4 | 5 | 6 |

| 1. Материальные затраты: | 56,02% | 54,36% | -1,66% | -2,97% |

| 2. Заработная плата | 29,55% | 23,43% | -6,12% | -20,70% |

| 4. Амортизация | 0,23% | 0,84% | 0,61% | 262,51% |

| 5. Прочие расходы | 5,12% | 5,13% | 0,01% | 0,18% |

| Итого производственные затраты | 90,92% | 83,76% | -7,16% | -7,88% |

| Коммерческие расходы | 9,08% | 16,24% | 7,16% | 78,89% |

| Управленческие расходы | 0,00% | 0,00% | 0,00% | |

| Полная себестоимость | 100,00% | 100,00% | 0,00% | 0,00% |

| в том числе переменные | 69,09% | 64,72% | -4,37% | -6,33% |

| постоянные | 30,91% | 35,28% | 4,37% | 14,15% |

Представим структура в виде диаграммы.

Рассчитанные показатели позволяют сделать следующие выводы:

- Наибольший удельный вес занимают материальные затраты и заработная плата.

- Наименьший удельный вес – амортизация и прочие расходы.

- В 2014 г. по сравнению с 2013 г. снизилась доля материальных затрат и заработной платы.

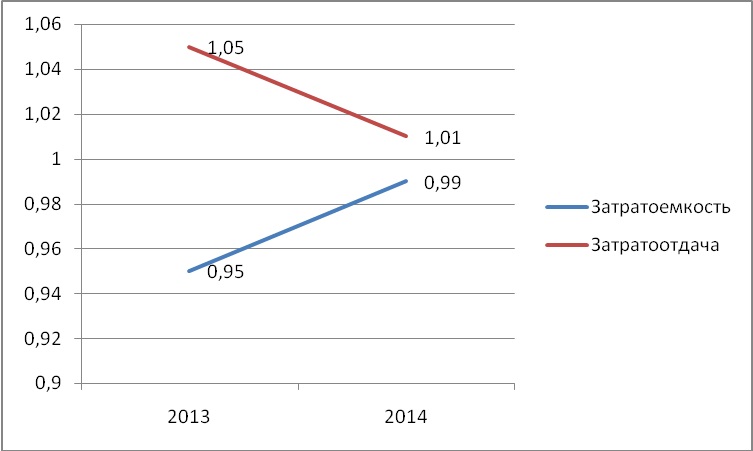

3 этап – Оценка эффективности затрат.

Таблица 16. Оценка эффективности затрат

| Наименование показателей | 2013 | 2014 | Абсолютное отклонение | Относительное отклонение |

| 1 | 3 | 4 | 5 | 6 |

| Затратоемкость | 0,95 | 0,99 | 0,04 | 3,91% |

| Затратоотдача | 1,05 | 1,01 | -0,04 | -3,76% |

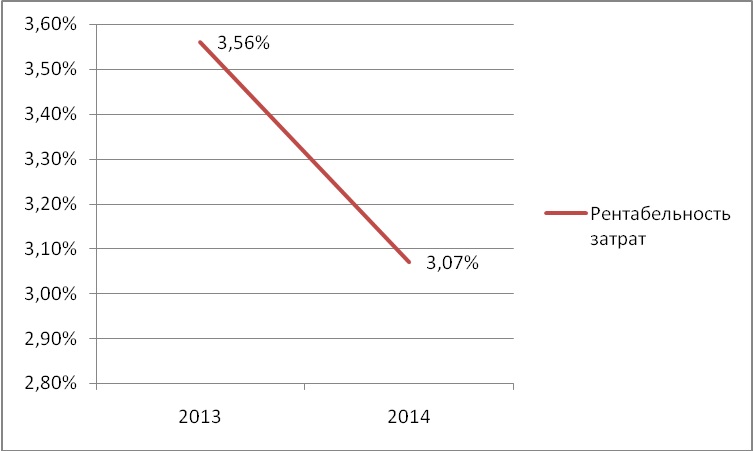

| Рентабельность затрат | 3,56% | 3,07% | -0,48% | -13,56% |

| Затраты на 1 рубл. затрат | 28,12 | 32,53 | 4,41 | 15,69% |

| Затраты на одного сотрудника | 2726,53 | 1315,28 | -1411,24 | -51,76% |

Представим рассчитанные показатели в виде диаграммы.

4 этап – Факторный анализ.

Факторный анализ позволяет определить каким образом, такие факторы, как: уровень затрат и затратоемкость (эффективность использования затрат), влияют на объем выручки в ОО «МАК».

Используем следующую формулу:

Выручка = Затратоемкость*Затраты

Исходные данные представим в таблице.

Таблица 17. Исходные данные

| Наименование | 2013 г. | 2014 г. | Отклонение |

| Выручка (В) | 271775 | 88984 | -182791 |

| Затратотдача (ЗО) | 1,05 | 1,01 | -0,04 |

| Затраты (З) | 259020 | 88124 | -170896 |

Используем метод цепных подстановок.

Вусл. = З1*З0 = 88124*1,05 = 92530,2 т.р.

Вусл. – выручка в условных единицах.

˄В(З) = Вусл.-Во = 92530,2-271775 = -179244,8 т.р.

˄В(З) – абсолютное отклонение выручки за счет затрат.

Таким образом, можно сделать вывод, что снижение уровня затрат на 170896 т.р. привело к снижению выручки на 179244,8 т.р.

˄В(ЗО) = 88984-92530,2 = -3546,2 т.р.

˄В(ЗО) — абсолютное отклонение выручки за счет затратоотдачи.

Таким образом, при снижении затратоотдачи на 0,04, произошло снижение выручки на 3546,2 т.р.

˄В =˄В(З)+˄В(З)

˄В – отклонение выручки.

-182791 = -179244,8-3546,2

-182791 = -182791

Таким образом, проведенные расчеты верны.

5 этап – расчет точки безубыточности.

2013 г.:

Тбд = (271775*80055)/(271775-178965) = 234424,6 т.р.

ЗПд = (271775-234424,6)/271775 = 13%

2014 г.

Тбд= (88984*31089)/(88984-57035) = 86588,7 т.р.

ЗПд = (88984-86588,7)/88984 = 3%

Расчеты представим в виде таблицы.

Таблица 18. Показатели безубыточности

| Наименование | 2013 г. | 2014 г. | Абсолютное отклонение | Относительное отклонение |

| Точка безубыточности | 234424,6 | 86588,7 | -147836 | -63,06% |

| Запас финансовой прочности | 13% | 3% | -10% | -76,92% |

Таким образом, можно сделать вывод, что в 2014 г. ООО «МАК» было менее финансово прочное, чем в 2013% на 10%. Это является негативной тенденцией и свидетельствует о наличии проблем в управлении затратами в компании.

2.3. Оценка системы управления затратами на производство продукции в ООО «МАК»

В ООО «МАК» используется система управления затратами, основанная на центрах затрат, выручки и прибыли.

Центр затрат может представлять собой структурное подразделение, руководитель которого отвечает только за затраты. В ООО «МАК» — это бухгалтерия. На уровне этого центра производится планирование и учет затрат с целью контроля, анализа и управления. В данном центре учет должен вестись раздельно по условно – переменным и условно – постоянным расходам. Руководитель центра затрат – главный бухгалтер – несет ответственность за минимизацию уровня затрат.

Центр выручки – подразделение, руководитель которого отвечает только за выручку. В ООО «МАК» данную функцию выполняют отдел сбыта и транспортный отдел (экспедиция). Основными показателями данного центра являются выручка, объем продаж и цена. В центре прибыли основными контролируемыми показателем являются расходы и прибыль.

Проанализируем, например, издержки обращения ООО «МАК» по центрам ответственности в таблице 1.

Таблица 19. Оценка издержек обращения по центрам ответственности ООО «МАК» за 2012 — 2014 гг.

| Центры ответственности | Годы | Отклонение (+,- ) | |||

| 2012 | 2013 | 2014 | 2013г.от 2012г. | 2014г. от 2013г. | |

| Динамика издержек обращения, тыс.руб. | |||||

| Склад №1 | 1898 | 2099 | 2226 | 201 | 127 |

| Склад №2 | 1608 | 1925 | 2032 | 317 | 107 |

| Транспортный отдел | 564 | 689 | 713 | 125 | 24 |

| Отдел сбыта | 368 | 453 | 491 | 85 | 38 |

| Итого издержки обращения | 4438 | 5166 | 5462 | 728 | 296 |

| Структура издержек обращения, % | |||||

| Склад №1 | 42,77 | 40,63 | 40,75 | -2,14 | 0,12 |

| Склад №2 | 36,23 | 37,26 | 37,21 | 1,03 | -0,05 |

| Транспортный отдел | 12,71 | 13,34 | 13,06 | 0,63 | -0,28 |

| Отдел сбыта | 8,29 | 8,77 | 8,9 | 0,48 | 0,21 |

| Итого издержки обращения | 100,00 | 100,00 | 100,00 | ||

Данные таблицы свидетельствуют, что в анализируемом периоде наибольший удельный вес в общей сумме издержек приходился на центр ответственности «Склад №1». Его доля в 2013 году составила 40,63%, что ниже, чем в 2012 году на 2,14%. Однако, в 20143 году показатель увеличился на 0,12 % и составил 40,75%. Сумма затрат в 2013 году по сравнению с 2012 годом увеличилась на 201 тыс. руб., а в 2014 году – еще на 127тыс.руб. Второе место по величине затрат можно присудить центру ответственности «Склад №2». В 2013 году его удельный вес увеличился на 1,03% от 2012 года, а в 2014 году – уменьшился на 0,05%. В абсолютной сумме затраты выросли в 2013 году на 317 тыс.руб., а в 2014 году – еще на 107 тыс.руб. и составили 2032 тыс.руб.

Затраты центра ответственности «Транспортный отдел» в 2014 году по сравнению с 2013 годом увеличились на 24 тыс. руб., а их доля уменьшилась на 0,28%, несмотря на увеличение данных показателей в предшествующем периоде. Сумма затрат центра ответственности «Отдел сбыта» в 2013 году выросла на 85 тыс.руб., а в 2014 году – еще на 38 тыс.руб., но их доля увеличилась с 8,29% в 2012 году до 8,98 % в 2014.

Рост затрат организации в целом и по центрам ответственности отражает увеличение масштабов деятельности ООО «МАК», а самыми затратоемкими являются центры ответственности «Склад №1» и «Склад №2».

Разделение ООО «МАК» по центрам ответственности показывает ее деятельность более наглядно и позволяет понять, кто несет ответственность за нарушение плана, перерасход средств, а кто добился экономии и почему. Рост издержек обращения является экономически оправданным только в том случае, когда он связан с повышением качества обслуживания, направлен на ускорение оборачиваемости средств, вложенных в товарные запасы, совершенствование форм товародвижения и, в конечном счете, ведет к росту объема продаж и увеличению доли рынка, завоеванной организацией.

Увеличение прибыли от продаж ООО «МАК» в 2013 году произошло под влиянием выручки. Повышение рентабельности продаж способствовало приросту прибыли от продаж., в том числе за счет снижения уровня себестоимости (покупной цены) на 0,84%, в то время как повышение уровня коммерческих расходов на 0,19 пункта уменьшило прибыль на 171 тыс. руб. Увеличение прибыли от продаж в 2013 – 2014 году на 21 тыс. руб. произошло под влиянием выручки на 105 тыс. руб. В результате снижения рентабельности продаж на 0,09 пункта прибыль уменьшилась на 84 тыс.руб., в том числе в результате повышения уровня покупных цен (себестоимости) прибыль уменьшилась на 119 тыс.руб., а в результате снижения уровня коммерческих расходов прирост прибыли составил 35 тыс. руб. Следовательно, увеличение выручки и снижение уровня коммерческих расходов явилось основными факторами роста прибыли ООО «МАК».

Таким образом, учет и анализ издержки обращения по местам их образования и центрам ответственности, в комплексе с факторным анализом, позволяет децентрализовать управление затратами, контролировать их формирование на всех уровнях управления, выявлять виновников непроизводительных затрат и, в конечном итоге, повысить эффективность хозяйствования. Однако в ООО «МАК» он реализуется не в полном объеме, в том числе не проводится еженедельный факторный анализ, отсутствует ответственность руководителей отделов за неэффективное управление затратами.

Проведенный анализ финансового состояния показал, что компания независима от внешнего финансирования. Причина — отсутствие долгосрочных и краткосрочных кредитов и займов. То есть ООО «МАК» не пользуется заемными средствами. Однако коэффициент концентрации собственного капитала показал, что собственный капитал занимает в среднем 16% от всего капитала, остальная часть приходится на кредиторскую задолженность, и в частности на задолженность с поставщиками и подрядчиками. Таким образом, можно утверждать, что ООО «МАК» финансово зависима от поставщиков.

Анализ затрат ООО «МАК» позволяют сделать вывод, что в 2014 г. снизилась эффективность затрат. Об этом свидетельствует:

— рост затратоемкости, то есть на 1 рубль выручки приходится больше затрат;

— снижение затратоотдачи, то есть 1 р. затрат приходится меньше выручки;

— уменьшение рентабельности;

— рост затрат на 1 рубль прибыли, то есть чтобы заработать 1 рубль прибыли в 2014 г. потребовалось больше затрат, чем в 2013 г.

В ООО «МАК» отсутствует единая регламентированная система управления затратами. В компании не выполняется планирование и контроль уровня затрат.

Главная проблема системы планирования затрат в ООО «МАК» – отсутствие взаимосвязи между производственно-ресурсными потребностями и планами затрат.

Качественное планирование и контроль затрат невозможны без подготовки отчетности об исполнении планов, которая является источником информации для формирования планов и проведения анализа их исполнения. Несоответствие методов формирования отчетности и планирования, медлительность при подготовке и отсутствие необходимой аналитической информации – основные причины того, что отчетность не отвечала требованиям планирования и контроля затрат.

Основные причины неэффективного управления затратами:

— слабая подготовка руководителя ООО «МАК» в вопросах менеджмента;

— отсутствие высококвалифицированных менеджеров;

— отсутствие управленческого учета;

— непрозрачность деятельности аппарата управления.

Система управления затратами – сложный механизм, основной задачей которого является обеспечить работоспособность предприятия и конкурентоспособность производимой продукции. На каждом уровне управления затратами существуют свои проблемы, которые обязательно необходимо решить.На самом нижнем уровне управления самое большое количество проблем.

Можно сделать вывод, что ООО «МАК» имеет проблемы в финансовом положении и менеджменту компании необходимо уделить повышенное внимание проблемы управления уровнем затрат. Поскольку, работая в данном направлении, он сможет выявить весьма эффективные резервы роста выручки и прибыли. ООО «МАК» необходимо в кротчайшие сроки пересмотреть свою политику в области управления финансовыми ресурсами. В противном случае компания может оказаться на грани банкротства.

Глава 3. Совершенствование управления затратами в ООО «МАК»

3.1. Недостатки системы управления затратами в ООО «МАК»

На основе проведенного исследования были выявлены ошибки и недостатки системы управления затратами в ООО «МАК».

Первой ошибкой является непоследовательность.

Управление затратами должно входить в общую систему управления. Разрозненные управленческие решения в отношении затрат приводят к неэффективности системы управления расходами ООО «МАК».

Вторая ошибка – дефицит информации.

При внедрении системы управления расходами возникает множество проблем, включая информационную. Передача данных об используемом сырье, материалах, топливе и пр. производится в недостаточном объеме и несвоевременно, из-за чего возникают ошибки в расчете себестоимости, расходов, не учитываются различные факторы, от которых зависят затраты.

Третья ошибка — излишки информации.

Информация должна предоставляться в достаточном объеме. Но при сборе чрезмерного количества данных возрастают затраты ресурсов и времени для получения и анализа информации. Различные незначительные данные могут усложнять информационную систему.

Четвертая ошибка – не учитываются изменения.

При управлении затратами часто не учитываются разные факторы, от которых могут зависеть объем, состав и структура затрат. Ведь в динамично изменяющейся рыночной ситуации различные внешние и внутренние факторы могут быстро влиять на затраты ООО «МАК». Конечно, могут потребоваться серьезные ресурсы и время для прогнозирования и учета всех факторов, их степени влияния. Но вовсе нельзя говорить о допустимости пренебрежения различными факторами влияния на затраты.

Пятая ошибка – нет обратной связи.

По опыту можно судить, что использование системы управления расходами «сверху», даже при наличии учета, планирования и контроля расходов, еще не становится гарантией эффективности данной системы. Для действенности системы управления расходами каждый сотрудник ООО «МАК» должен понимать свои функции, сферу ответственности и принципы взаимодействия между подразделениями организации.

Управление затратами ООО «МАК»должно представлять собой комплексную организационно-экономическую систему мер, направленных на эффективное использование всех видов потенциалов, включая ресурсный и производственный, а также оптимизацию элементов структуры затрат в целях максимизации экономического эффекта от деятельности ООО «МАК». Современная система управления затратами построена на принципах управленческого учета и развития информационных автоматизированных систем. К основным принципам управления затратами ООО «МАК» на современном этапе развития можно отнести:

− внедрение системы управленческого учета затрат на всех уровнях управления ООО «МАК»;

− расширение информационной и методической базы обеспечения управленческого учета расходов и доходов;

− единый комплексный подход к классификации, формированию и учету затрат в номенклатуре доходов и расходов по основным видам деятельности ООО «МАК»;

− ведение раздельного учета доходов и расходов и разработка на этой базе методических подходов и рекомендаций для обоснования уровня затрат;

− совершенствование информационной базы на основе внедрения модуля планирования и бюджетирования в соответствии с принципами управленческого учета и методикой распределения затрат;

− развитие информационных систем автоматизированного управления, позволяющих вести мониторинг затрат и результатов в режиме реального времени;

− совершенствование форм учета и отчетности на основе раскрытия взаимосвязи основных экономических понятий в системе управленческого учета и т. д.

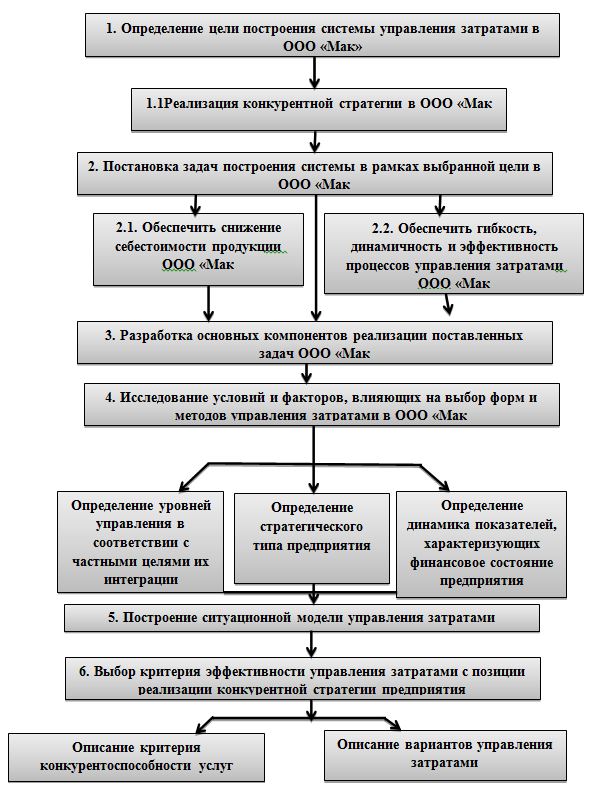

В процессе исследования рассмотрено формирование механизма управления затратами на ООО «МАК» как способа формирования и реализации устойчивых ориентиров в области системы управления затратами. Концептуальная модель формирования системы управления затратами (СУЗ) в ООО «МАК» представлена на рис. 8.

Модель охватывает все теоретико-методические разработки: интеграцию инструментов управления затратами в зависимости от уровня управления, построения базовой и организационно-функциональной моделей формирования системы стратегического управления затратами; разработку ситуационной модели шести типов управления затратами; выбор оценки эффективности применения данных разработок.

Характерной чертой СУЗ ООО «МАК» является тщательный анализ внешней бизнес-среды, в которой ООО «МАК» осуществляют свою деятельность (при проведении данного анализа должны быть учтены стратегическая позиция предприятия на рынке, дифференциация продукции данного предприятия, а также представлена цепь затрат рассматриваемого предприятия).

Процесс формирования и развития СУЗ ООО «МАК» необходимо исследовать с позиций системного подхода [15].

Системный подход позволяет научно обосновать и решать проблемы формирования и функционирования системы управления затратами. С позиций системного подхода управление затратами необходимо рассматривать как систему. Данный подход позволяет создать целую комплексную модель, отражающую процесс формирования (организации) и функционирования СУЗ как единого целого, не разделяя на отдельные части.

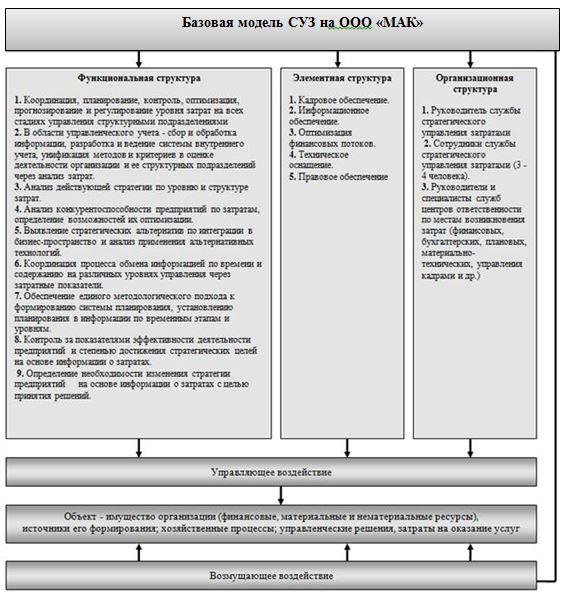

Исходя из сущности понятия «система» (взаимосвязь, целостность и взаимодействие), можно выделить три определяющих аспекта системного подхода: функциональный, элементный и организационный (рис. 9). Функциональный аспект предполагает изучение и определение функций, которые должны выполняться СУЗ и соответствующими подсистемами.

Для функциональных подсистем должен определяться состав выполняемых процессов, операций или решаемых ими задач. Четкое определение функций позволяет создать структуру (подразделение), определить состав специалистов, необходимых для выполнения поставленных задач. Элементный аспект предусматривает исследование и построение объекта как системы, установление его элементного (компонентного) состава, что необходимо для обеспечения целостности СУЗ при ее проектировании (построении). Организационный аспект предполагает установление структуры системы, определение ясной и точной цели для каждой структурной части, реализацию задач в соответствии с функциональным назначением части. Обеспечение взаимосвязи и единства указанных трех аспектов системного подхода при формировании или совершенствовании структурных частей системы позволяет упорядочить и упростить ее организацию и управление, достичь целостности частей и приобретения ими качественно новых свойств. Построение базовой модели функционирования СУЗ ООО «МАК» основано на использовании известной модели «вход — выход», отражающей сущность перевозочного процесса.

Все эти аспекты СУЗ должны способствовать достижению главной цели стратегического управления затратами. Главной целью стратегического управления затратами ООО «МАК» является повышение конкурентоспособности ООО «МАК» посредством обеспечения условий для наиболее объективного анализа эффективности деятельности предприятия и предоставления информации для разработки и поддержания реальной, ясной и эффективной стратегии. С позиций управления затратами модель «вход — выход» может быть представлена в расширенном виде, отражая сущность экономики ООО «МАК», основные объекты воздействия в рассматриваемой системе, а также факторы внешней и внутренней среды ООО «МАК», определяющие характер, направленность и результативность осуществляемых управленческих воздействий.

В перечень функций системы входит координация, планирование, контроль, учет и регулирование уровня затрат на таких стадиях стратегического управления, как уточнение бизнес-идеи в структурных подразделениях; выражение стратегических задач и планов действий в конкретных затратных показателях; анализ действующей стратегии; анализ конкурентоспособности предприятия по затратам; выявление стратегических альтернатив по интеграции в бизнес-пространство; обеспечение согласованности планов подразделений ООО «МАК»; контроль за показателями эффективности деятельности данных предприятии и степенью достижения стратегических целей на основе информации о затратах; определение по результатам оценки эффективности необходимости изменения стратегии предприятия на основе информации об уровне и структуре затрат.

Для выполнения данной функции системы ООО «МАК» необходимо выделить следующие элементы:

− кадровое обеспечение — рабочая группа из 3–4 человек, которая представляет собой аналитическую службу, а также специалисты центров ответственности, осуществляющие сбор первичной информации;

− информационное обеспечение — документы внешней и внутренней отчетности ООО «МАК», информация о затратах, показателях деятельности, данные, отражающие деятельность конкурентов;

− финансовое обеспечение — денежные средства на выплату заработной платы специалистам аналитической службы, на проведение мероприятий, связанных с реализацией функций — задач СУЗ;

− техническое обеспечение — компьютерная техника, оргтехника, средства для оборудования рабочих мест специалистов аналитической службы;

− правовое обеспечение — внутренние правовые акты, распоряжения, приказы по предприятию.

Организационная структура СУЗ. Данная структура на предприятии включает в себя не только аналитические показатели и выводы. В системе главную роль играют люди, которые занимаются стратегическим анализом затрат, потоками информации между подразделениями предприятия и доведением ее от подчиненных до руководителя.

При создании службы СУЗ на ООО «МАК» необходимо учитывать основные требования, предъявляемые к ней:

− служба СУЗ должна иметь возможность получать необходимую ей информацию из других подразделений предприятия, таких как бухгалтерия, отдел кадров, служба сбыта, служба снабжения;

− должна обладать полномочиями в организации с помощью других служб сбора дополнительной информации, требуемой ей для анализа и выводов;

− иметь возможность внедрения новых процедур сбора аналитической информации на постоянной основе и быстро доводить информацию до сведения высшего руководства предприятия;

− быть независимой от иных служб предприятия, в том числе и бухгалтерии.

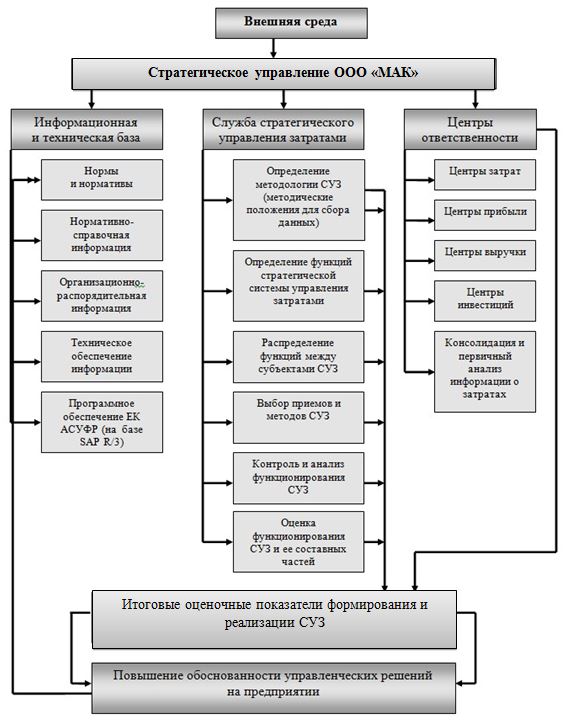

Для эффективной работы и определения ответственности людей, занимающихся стратегическим анализом затрат, необходимо создать специальное структурное подразделение — службу стратегического управления затратами. Данная служба может входить в структуру отдела стратегического планирования на предприятии. СУЗ органично вписывается в существующую организационно-экономическую среду и представляет собой результат взаимодействия объектов этой среды. Организационно-функциональная модель СУЗ, предполагающая создание службы управления затратами, представлена на рис. 10.

Качество реализации плана системы управления затратами оценивается соотношением достигнутых результатов и поставленных целей. Результативность определяется уровнем развития объекта управления, который отслеживается путем сопоставления достигнутых и плановых показателей, характеризующих состояние объекта. Наиболее значимыми затратами в формировании себестоимости продукцииООО «МАК» являются затраты на оплату труда и приобретение сырья и материалов, энергии, топлива. В настоящее время нет единой методики, позволяющей показать непосредственное влияние управления затратами на эффективность деятельности, качественно и количественно оценить это влияние, позволить спрогнозировать влияние уровня затрат на рентабельность продукции.

При существующих подходах к управлению затратами линейные руководители, от которых в значительной степени зависит процесс накопления затрат, практически отчуждены от этой сферы деятельности. В этой связи нарушается логическая цепочка в установлении зависимости уровня затрат от рыночной конъюнктуры, в частности от прогноза рыночных цен на выращиваемую продукцию. Углубление содержания задач управления затратами, возрастание их масштаба и важности в условиях развития рынка столь значительны, что возникает необходимость выделения механизма управления затратами в самостоятельную специфическую функциональную подсистему управления предприятием.

3.2. Разработка рекомендаций по совершенствованию системы управления затратами в ООО «МАК»

Для решения выявленных проблем ООО «МАК» предлагается внедрить систему «бережливого производства».

В связи с наличием разницы между производственной сферой и материальной, подходы к организации и управлению ООО «МАК» имеют ряд различий. Проблемы стоящие перед ООО «МАК»: низкая производительность, низкое качество обслуживания, постоянная нехватка материальных, человеческих и финансовых ресурсов можно решить с помощью системы «бережливое производство».

Использование концепции бережливого производства в России как для промышленных предприятий (ОАО «ГАЗ», ОАО «КамАЗ», ОАО «КрАЗ» и т. д.), так и для сферы услуг (ОАО «РЖД», ОАО «Сбербанк», компания «GrandGift» и т. д.) доказывает свою эффективность.

С учетом изученного опыта, за основу были приняты четыре базовых элемента внедрения — стандартизация, бережливый учет, качественное обслуживание клиентов, организационное поведение сотрудников. Модель качественного управления «бережливым производством» представлена на рисунке 11.

Расшифровка связей в системе: 1–2 обеспечение информацией об элементе качество, 1–3 ориентирование элемента персонал на постоянное совершенствование и развитие, 1–4 обеспечение развития, 2–3 управление элементом персонал, 2–4 –обеспечение требований к качеству услуги, 3–4 –оптимизация деятельности

В ООО «МАК» система бережливого производства должна основываться на следующих предпосылках:

- Принять за основу четыре базовых элемента внедрения — стандартизация, бережливый учет, качественное обслуживание клиентов, организационное поведение сотрудников.

- Инструменты и методы системы «Бережливое производство» одновременно и равномерно используются во всех элементах.

- Качество обслуживания потребителя занимает главенствующее значение т. к. находится в пространстве удовлетворенности потребителя, что является итогом работы предприятия сферы услуг.

- Вся схема внедрения системы «Бережливое производство» направлена в конечном итоге на удовлетворённость всех заинтересованных сторон т. е. находится в его пространстве.

- Все элементы взаимосвязаны между собой (1–2 –обеспечение информацией об элементе качество; 1–3 — ориентирование элемента персонал на постоянное совершенствование и развитие; 1–4 — обеспечение развития; 2–3 — управление элементом персонал; 2–4 — обеспечение требований к качеству услуги; 3–4 — оптимизация деятельности.).

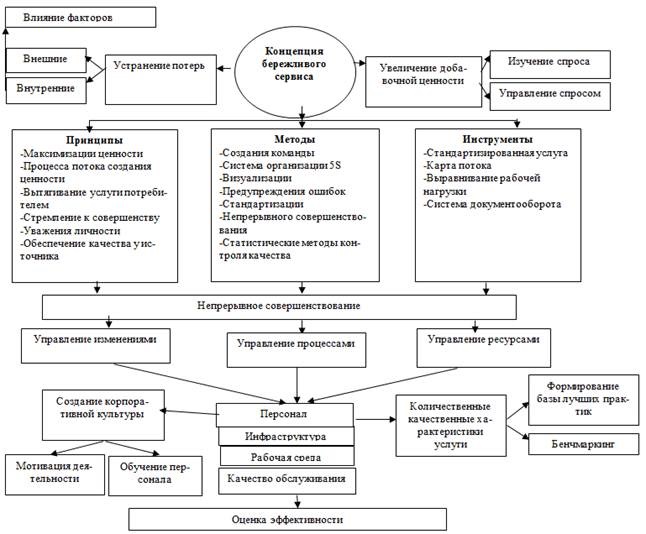

Данное положение основано на том, что без первоочередного, равномерного развития указанных элементов невозможно эффективное внедрение системы бережливого производства в ООО «МАК». Причем внедряться должны не просто элементы, а комплекс технологий управления, подкрепленный соответствующими методами. Как и в химической формуле, изменение даже места одного элемента может полностью изменить всю систему. Концептуальные основы внедрения системы бережливое производство представлены на рисунке 12.

Качество обслуживания должно поддерживать выполнение таких параметров как безопасность, комфортность, надежность, эксклюзивность, эргономичность и т. д. Популярный лозунг «Качество-дело каждого» в рамках внедрения системы «бережливое производство» находит свое применение за счет устранения потерь и улучшения культуры обслуживания, вовлечения всего персонала ООО «МАК».

Элементы системы неразрывно связаны между собой, так элемент «качество обслуживания» и «стандартизированная работа» имеют следующие общие факторы:

- Выполнение должностных обязанностей и грамотные точные доходчивые пояснения или описания стандарта.

- Стремление помочь клиенту и оптимально быстрое выполнение операции (когда на первый план выходит желание клиента, а не желание «навязать» услугу)

- Компетентность, внимательность и тщательная проверка предъявленного документов.

- Информированность и знание новых достижений подобных услуг, в том числе в других компаниях, а также общее повышение интеллекта дает возможность уверенности и убедительности при обслуживании. На наш взгляд, возможно в рамках внедрения методики подразделить выполнение услуги на «классы» или «уровни», что в свою очередь даст возможность разделить на уровни и набор качественных характеристик продукции ООО «МАК».

Например, услугу «продажа продукции», можно разбить на уровни обслуживания:

- Уровень обслуживания — самостоятельный (с использованием автоматов);

- уровень обслуживания — по требованию (через кассу);

- уровень обслуживания — предупредительный, комплексный (продажа с доставкой, оказание дополнительных услуг).

Основной проблемой создания стабильной системы качества продукции является изменчивость исполнения услуги. В сфере обслуживания, к тому же, сложно обеспечить контроль качества оказания услуги продажи, особенно в час «пик» или во время повышенного спроса. Взаимоотношения с потребителем составляют до 70 процентов от общего времени предоставления услуг. При этом сфера качества полностью влияет на результат предоставления услуги и в целом — на жизнеспособность предприятия. Построение верного «Организационного поведения» сотрудников предприятия является самой важной задачей ООО «МАК» при внедрении системы «бережливого производства».

Без решения этой проблемы полноценное внедрение системы «бережливое производство» и даже просто улучшение производственных процессов не может быть успешно проведено. Решение проблем вовлеченности и увлеченности людей можно разделить на следующие основные задачи, это:

- Тщательный подбор кадров

- Постоянное обучение всех сотрудников предприятия

- Предоставление условий для обучения

- Мониторинг работы персонала

- Создание и применение системы мотивации персонала на полноценное качественное внедрение системы «бережливое производство»

- Создание единой команды, объединенной общими целями и выстроенными межличностными отношениями.

- Непрерывное совершенствование.

При решении этих задач необходимо отказаться от форсированного внедрения, нацеливания людей на быстрый положительный результат.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.