или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Содержание

- Введение

- Глава 1. Теоретические основы управления затратами на производство продукции

- 1.1. Затраты на производство продукции: понятие и сущность

- 1.2. Методика анализа затрат на производство

- 1.3. Методологические аспекты управления затратами на производство продукции

- Глава 2. Анализ управления затратами на производство продукции в ООО «МАК»

- 2.1. Организационно-экономическая характеристика ООО «МАК»

- 2.2. Исследование затрат ООО «МАК»

- 2.3. Оценка системы управления затратами на производство продукции в ООО «МАК»

- Глава 3. Совершенствование управления затратами в ООО «МАК»

- 3.1. Недостатки системы управления затратами в ООО «МАК»

- 3.2. Разработка рекомендаций по совершенствованию системы управления затратами в ООО «МАК»

- 3.3. Обоснование предлагаемых рекомендаций

- Заключение

- Список литературы

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Введение

Одной из важнейших задач системы управления хозяйствующим субъектом становится создание эффективной системы учета и контроля затрат, призванной обеспечить процесс управления качественной информацией о затратах предприятия с целью выявления резервов их снижения. Как известно, величина основных видов ресурсов, расходуемых на производство продукции или оказание услуг, в значительной степени предопределяет величину прибыли, являющуюся источником финансового благополучия.

При этом в условиях жесткой конкуренции стремление получить максимальную прибыль не должно являться самоцелью, поскольку для обеспечения конкурентоспособности предприятия стараются удовлетворить потребности потребителей при минимальных затратах. И целенаправленное управление затратами позволяет снижать цены на продукцию и услуги, что при прочих равных условиях дает возможность предприятию сохранить и укрепить свои позиции на рынке. В связи с этим оценка роли управления затратами хозяйствующего субъекта в нашей стране неуклонно меняется в сторону признания их ключевого значения в обеспечении долгосрочного устойчивого развития.

Необходимость изыскания новых путей и возможностей укрепления конкурентных преимуществ предприятия требует улучшения методов планирования, учета, анализа и регулирования процессов формирования себестоимости. В настоящее время российскими учеными-экономистами разработаны теоретические и практические подходы к управлению затратами. Но исследования показали, что отечественные системы управления затратами не до конца способствуют решению проблем эффективности использования производственных ресурсов в условиях неопределенности и жесткой конкурентной борьбы. Конкурентная борьба предполагает выведение на рынок своей продукции и услуг на основе заранее четко продуманного плана. Все вышесказанное обуславливает актуальность и значимость рассматриваемой темы.

Методологическим проблемам управления затратами на производство продукции уделяется большое внимание в российской и зарубежной экономической литературе. Разные аспекты управления издержками производства (себестоимостью) и прибылью рассмотрены в работах отечественных авторов: М.А. Вахрушиной, В.П. Грузинова, В.И. Данилина, Н.П.Кондракова, В.Д. Новодворского, В.Л. Перламутрова, Н.Я. Петракова, А.Д. Шеремета и других, а также зарубежных ученых: К. Друри, Дж.Б. Кларка, А. Маршалла, Дж. Фостера, Дж.Р. Хикса, Ч.Т. Хорнгрена и других. Их научные исследования способствовали развитию теории и формированию обоснованной системы учета затрат, успешному применению на практике рекомендаций, направленных на повышение гибкости и полноты учета, усилению его роли в управлении производством.

Однако аналитический обзор представительного массива специальной литературы показал отсутствие актуальной идеи, которая послужила бы переводу экономики отечественных предприятий с затратных путей хозяйствования на путь интенсивного использования их потенциала на основе самоокупаемости и самофинансирования.

Отмечая существенный вклад вышеперечисленных ученых в формирование теоретико-методологической основы отечественной экономической теории, вместе с тем приходится констатировать, что уровень разработанности проблемы управления затратами на производство продукции в современных условиях жесткой рыночной конкуренции и неблагоприятного инвестиционного климата вследствие финансово-экономического кризиса представляется явно недостаточным.

Целью работы является исследование управления затратами на производство продукции на примере ООО «МАК».

Для достижения поставленной цели необходимо решить следующие задачи:

— рассмотреть затраты на производство продукции: понятие и сущность;

— изучить методику анализа затрат на производство;

— выявить методологические аспекты управления затратами на производство продукции;

— провести организационно-экономическую характеристику ООО «МАК»;

— исследовать затраты на производство продукции ООО «МАК»;

— оценить систему управления затратами на производство продукции в ООО «МАК»;

— рассмотреть недостатки системы управления затратами в ООО «МАК»;

— разработать рекомендации по совершенствованию системы управления затратами в ООО «МАК»;

— провести обоснование предлагаемых рекомендаций.

Объектом исследования является финансово-хозяйственная деятельность ООО «МАК».

Предметом исследования является управление затратами на производство продукции ООО «МАК».

Методологическую основу исследования составили такие методы, как: описание, сравнение, группировка, экономический, статистический.

Информационную и теоретическую основу исследования составили труды таких авторов, как Лихачева О.Н., Макарьян Э.А., Николаева С.А., Павлова Л.Н., Репин В.В., Сологуб Е.Ю., Стоянова Е., Савицкая Г.В., Сорвина О.В. и др.

В соответствии с поставленной целью и задачами исследования была разработана структура работы. Она состоит из введения, трех глав основного содержания, заключения и списка литературы.

Глава 1. Теоретические основы управления затратами на производство продукции

1.1. Затраты на производство продукции: понятие и сущность

Экономические исследования и практические мероприятия в области формирования и управления затратами за последние годы позволяют сделать вывод, что изучение экономической сущности категории «затраты» происходит одновременно с развитием производственных отношений в условиях динамичной экономической среды.

Исходя из многосторонней сущности затрат, можно выделить экономические и финансовые подходы к изучению их экономического содержания и сущности.

С экономической точи зрения определение затрат исходит из теории трудовой стоимости, согласно которой затраты экономики государства и субъектов экономических отношений – это совокупность производственных ресурсов, влияющая на экономические решения предприятия [2]. Достижение стратегических целей в сфере бизнеса почти всегда связано с затратами на производство и реализацию продукции. Что касается практико-ориентированного подхода, то в составе затрат учитывается использование некоторых ограниченных ресурсов

– капиталовложений;

– основных и оборотных фондов;

– природных ресурсов.

Поэтому наиболее целесообразно рассматривать определение затрат с общепринятых экономических позиций.

С финансовой точки зрения затраты характеризуют в денежном выражении объем ресурсов за определенный период, использованных на производство и сбыт продукции, и трансформируются в себестоимость продукции, работ и услуг [1]. Затраты – это стоимостная категория, направленная на результативное функционирование деятельности субъекта бизнеса в целях реализации эффективной финансовой политики предприятия.

Затраты на производство и реализацию продукции играют очень важную роль в системе финансового планирования субъекта бизнеса. Финансово-хозяйственная деятельность любого предприятия связана:

– с потреблением сырья, материалов, энергии, топлива;

– начислением заработной платы;

– отчислением страховых взносов во внебюджетные фонды государства и рядом других необходимых финансовых затрат и отчислений.

От процесса формирования и управления затратами на производство и реализацию продукции зависят финансовые результаты деятельности предприятия, темпы расширенного производства в рамках стратегического планирования в современных условиях хозяйствования.

В экономической литературе и на практике наряду с термином «затраты» повсеместно используются такие категории, как «расходы» и «издержки». Причем многие ученые-экономисты трактуют их как синонимы, отождествляют и не обозначают различий между этими понятиями. Между тем фактически они имеют разное экономическое содержание[6].

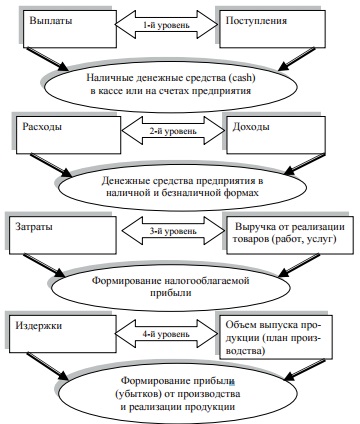

Для дифференциации данных категорий авторами предлагается рассмотреть взаимосвязь теоретических аспектов затрат, расходов и издержек с основными количественными показателями учетной политики предприятия (рис. 1).

Цель учетной политики предприятия в области затрат на производство и реализацию продукции заключается в своевременном, полном и достоверном определении фактических затрат, связанных с производством и реализацией продукции.

Парадигматичная зависимость определяет разницу между поступлениями и выплатами на предприятии, показывающую сумму наличных денежных средств (cash) в кассе предприятия или на разных его счетах. Разница между доходами и расходами предприятия показывает объем денежных средств предприятия с учетом получения дебиторской задолженности и выполнения финансовых обязательств по кредитам. Что касается 3-го и 4-го уровней парадигматичной зависимости, то денежные потоки данного сегмента позволяют рассчитать результаты финансово-хозяйственной деятельности предприятия [1].

Сложность исследования сущности затрат связана с существованием дискуссионных моментов и отсутствием единого мнения. Это следует признать закономерным и естественным процессом, поскольку без дальнейших исследований мертва любая наука. Затраты непосредственно связаны с формированием и развитием финансовых отношений в современной экономической системе. В условиях интеграции капитала появляются новые финансовые инструменты и механизмы управления финансами, которые оказывают интерактивное влияние на процессы структуризации и управления затратами предприятия.

В российской экономической литературе определения основных терминов данной темы исследования оказались размытыми. В связи с этим необходимо дифференцировать основные понятия теории учета на предприятиях. Выплаты, поступления, расходы и доходы – это показатели, которые используются для расчета ликвидности и платежеспособности предприятия. Разница между поступлениями и выплатами дает сумму наличности, имеющуюся у предприятия в кассе, на расчетном счете и прочих счетах[24].

Разница между доходами и расходами показывает денежные активы предприятия с учетом получения дебиторской и возврата кредиторской задолженности. Затраты, выручка, издержки и товарный выпуск позволяют рассчитать результаты хозяйственной деятельности предприятия.

Разница между товарным выпуском и издержками дает прибыль от реализации товарной продукции. Разница между выручкой и затратами показывает налогооблагаемую прибыль.

Осуществление производственной деятельности предприятий всех видов деятельности и организационно-правовых форм связано со стремлением получить максимально возможную прибыль. Прибыль как результат работы предприятия представляет собой разницу между выручкой от реализации произведенной предприятием продукции и суммой затрат на осуществление хозяйственной деятельности.

Для управления производственной деятельностью предприятий различных отраслей важно выделение важнейших принципов классификации затрат. Наличие разных учетных систем в крупных производственных структурах позволяет выделять разные классификационные подходы, поскольку каждый из видов учета преследует свою цель вформировании производственной информации.[34]

Богатое теоретическое наследие ученых разных стран, посвященное вопросам методологии и организации управленческого и, в том числе, производственного видов учета позволяет добиться правильного восприятия учетной информации для обоснования управленческих решений и повышения эффективности и производительности как текущих операций, так и эффективности деятельности производственных структур в целом.

Многие авторы видят различия в требованиях формирования информации для разных пользователей и проектируют эти требования на разные системы учета. Например, Колин Друри выводит в этой связи основные различия между управленческим и финансовым видами учета, считая первый – внутренним учетом, а второй – внешним [12]. Эти различия касаются:

— правовых требований. Финансовая отчетность формируется в соответствии с законодательством и стандартами, а управленческая только в том случае, если руководство предприятия видит от нее выгоду;

— сфокусированности на отдельных составляющих или сегментах бизнеса. Финансовая отчетность отражает содержание бизнеса предприятия в целом, а управленческая может содержать подробную информацию как о сегментах, так и отдельных показателях деятельности, включая показатели отдельных подразделений, цехов и служб;

— применения общепринятых принципов бухгалтерского учета, установленных Комитетом по стандартам финансовой отчетности;

— временными рамками формирования информации. Финансовые отчеты отражают информацию по завершившемуся отчетному периоду. Управленческие отчеты могут содержать информацию, имеющую отношение к будущему, например, ожидаемые затраты, ожидаемые поступления выручки и др.;

— частоты подачи отчетных документов.

Частота формирования управленческих отчетов по различным видам деятельности ориентирована на оперативность предоставления информации пользователям, поэтому может быть ежедневной, еженедельной, ежемесячной и т.д.

Различные требования и отличительные особенности можно показать не только по финансовому и управленческому видам учета, но и между управленческим и производственным, производственным и оперативным, оперативным и налоговым и т.д. Независимо от наличия характерных особенностей в каждом виде учета есть важнейший участок — учет затрат на производство. В этой связи можно встретить работы отечественных авторов, которые считают, что на таком важном участке следует иметь интегрированную информацию о затратах.

Общая цель классификации затрат состоит в создании упорядоченной структуры, в нашем случае данных о затратах организации. Без такой структуры невозможны эффективное ведение счетов и привязка затрат к объекту. Хотя классификация затрат осуществляется и финансовым учетом, но она не всегда приемлема для удовлетворения информационных потребностей руководства; более того, она даже может формировать неверную информацию.

Производственная программа для каждой структурной единицы позволяет формировать информацию о выгодности отдельных единиц (видов) продукции, эффективности работы отдельных структурных подразделений и использования каналов сбыта продукции. В зарубежной практике типичным подходом к формированию такой информации является применение систем управленческого учета на основе метода «директ-костинг» и использования ступенчатых расчетов сумм покрытия затрат, отнесенных на конкретные объекты[13].

Таблица 1. Классификация затрат

| Признаки классификации | Подразделение затрат |

| По экономическим элементам | Экономические элементы затрат |

| По статьям | Статьи затрат |

| По способу отнесения на себестоимость | Прямые, косвенные |

| По отношению к уровню деловой активности | Переменные, постоянные |

| По методу признания в качестве расхода | Затраты на продукт, затраты периода |

| По отношению к технологическому процессу | Основные, накладные |

| По составу | Одноэлементные, комплексные |

| По целесообразности расходования | Производительные, непроизводительные |

| По возможности охвата планом | Планируемые, непланируемые |

| По периодичности возникновения | Текущие, единовременные |

| По отношению к готовому продукту | Затраты на незавершенное производство, затраты на готовый продукт |

| По возможности регулирования | Регулируемые, нерегулируемые |

На основе расчета маржинальной прибыли по конкретному заказу можно ранжировать продукты, производственной программы относительно выгодности их производства в краткосрочном периоде. В специально разработанных для этих целей формах внутренней отчетности в ранговом порядке может быть представлена продукция и затраты на единицу произведенной техники и на объем реализации по заказу (в случае, если в заказ включено несколько единиц продукции). Маржинальная прибыль также может быть определена на единицу и на объем продукции.

Анализ, проводимый по данным ранжированной информации, позволяет определить влияние на производственную программу таких факторов, как изменения в объемах сбыта, в издержках, в ценовой политике, позволяет сделать вывод о целесообразности производства отдельных видов продукции, выявить проблемы организационно-технологического характера.

В себестоимости продукции отражаются текущие затраты на производство всей продукции и каждой ее составляющей. Под текущими затратами подразумевается составление сметы затрат на производство, которые группируются по элементам. Это делается для того, чтобы: определить потребность в живом и овеществленном труде на производство запланированного объема продукции; распределить затраты по экономическому содержанию; установить долю того или иного элемента в общих затратах на производство.

При поэлементной группировке затрат учитывается то, насколько используются основные элементы производства (основной капитал, оборотные средства, рабочая сила). Поскольку не все запасы играют одинаковую роль в производственном процессе, для объективности оценки их разделяют на более мелкие составляющие, такие как основные и вспомогательные материалы, сырье, покупные изделия и полуфабрикаты и т. д. [4]

Поэлементная классификация предусматривает распределение затрат по следующим элементам[43]:

— элемент “Сырье и основные материалы” — Это стоимость материалов и всех видов сырья (вычитая возвратные отходы);

— элемент “Покупные комплектующие изделия и полуфабрикаты” — Подразумевается стоимость необходимого количества изделий, которые используют в производственном процессе;

— элемент “Вспомогательные материалы” — подразумеваются материалы, не являющиеся частью готовой продукции, но помогающие поддерживать непрерывность технологического процесса;

— элемент “Топливо” — подразумевает затраты, связанные со всеми видами топлива как производственного типа, так и общезаводского;

— элемент “Энергия” — подразумевается стоимость энергии любого вида (электрическая, топливная, энергия пара, сжатого воздуха и т. д.), потребляемая на производственные и хозяйственные цели предприятия;

— элемент “Заработная плата” — подразумевает основную и дополнительную заработную плату персонала предприятия, премии рабочим из фонда заработной платы;

— элемент “Отчисления на социальное» страхование” — Подразумевает отчисления по установленным нормам на осуществление социального страхования;

— элемент “Амортизация основного капитала” — Подразумевает амортизационные отчисления, рассчитывающиеся на основе первоначальной стоимости основного капитала как производственного, так и непроизводственного назначения, т. е., для социально-культурных нужд;

— элемент “Затраты основного капитала для поддержания его в работоспособном состоянии” — подразумевает разного рода ремонтные затраты;

— элемент “Прочие затраты” — относится к неучтенным в перечисленных выше элементах затрат расходам: командировки, арендная плата, гарантийный ремонт продукции и т. п.

Итого, сумма затрат по всем вышеперечисленным элементам образует такой элемент, как затраты на производство запланированного объема продукции:[44]

ЗПР=ЗС+ЗМ+ЗПФ+ЗВМ+ЗТ+ЗЭН+ЗП+ЗОТЧ+А+ЗРСП+ЗДР, (1)

где ЗПР — затраты на производство;

ЗС — стоимость сырья;

ЗМ — стоимость основного материала за вычетом возвратных отходов; ЗПФ — стоимость покупных комплектующих изделий и полуфабрикатов; ЗВМ — стоимость вспомогательных материалов; ЗТ — стоимость топлива; ЗЭН — стоимость энергии; ЗП — заработная плата; ЗОТЧ — отчисления на социальное страхование; А — амортизация основного капитала; ЗРСП — затраты по обеспечению работоспособности основного капитала; ЗДР — прочие денежные расходы. [2]

Группировка затрат по элементам позволяет определить расход сырья, материалов, объем и стоимость использованных ресурсов по каждому элементу. Себестоимость отдельных видов продукции определяется путем составления калькуляций, которые показывают величины затрат на производство и реализацию единицы продукции. Составления калькуляций идет по статьям принятым в данной отрасли расходов. Есть три основных вида калькуляций: плановая, нормативная и отчетная. В плановой калькуляции себестоимость определяется через расчет затрат по отдельным статьям, в то время как в нормативной — по нормам, действующим на данном предприятии.

Поэтому она, в отличие от плановой калькуляции, в результате снижения нормативов в ходе проведения организационно-технических мероприятий пересматривается, как правило, каждый месяц. Отчетная калькуляция составляется на основе данных из бухгалтерии, тем самым показывая фактическую себестоимость изделия. Благодаря этому, в дальнейшем, становится возможным проводить проверку выполнения плана по себестоимости изделий и выявление на отдельных участках производства отклонений от плана. Группировка расходов производится по калькуляционным статьям при определении себестоимости отдельных видов продукции, услуг и работ, а также при оценке степени влияния отдельных элементов на ее формирование и разработку плана организационно-технических мероприятий по снижению себестоимости.

На промышленных предприятиях применяют три основных метода калькулирования себестоимости и учета производственных затрат: позаказный, попередельный и нормативный.

Позаказный метод больше подходит для индивидуального и мелкосерийного производства, а также для калькулирования себестоимости работ ремонтного и экспериментального характера. Суть метода в том, что затраты рассчитываются исходя из имеющихся заказов на изготовления продукции в единичном или крупном масштабе[49].

Фактическая себестоимость заказа определяется после завершения работ по изготовлению заказа за счет суммирования всех затрат по изготовлению. Для расчета себестоимости единицы продукции общая сумма затрат по заказу делится на количество выпущенных изделий. Как пример калькуляционных статей в области строительства можно взять любую из строительных компаний, а именно тот отдел, который занимается расчётами величины затрат на производство и реализацию единицы продукции. Сюда входят и закупки нужного материала, наем рабочих и т. д.

Также примером можно взять любого человека, который просто собирается построить себе дом, и, соответственно, ему следовало бы точно рассчитать, сколько чего ему понадобиться на всех этапах строительства и во сколько все ему обойдется. Ведь, как уже упоминалось ранее, чем совершеннее методы калькулирования, тем легче выявить посредством анализа резервы снижения себестоимости продукции. В области торговли очень выгодным является расчет себестоимости с помощью калькуляций. В основном, это касается тех, кто непосредственно сам производит какой-то товар, а уже в дальнейшем выставляет его на продажу. В целях планирования, учета и отчетности издержек обращения и производства рекомендуется применять номенклатуру статей издержек обращения и производства по бухгалтерскому учету затрат, включаемых в издержки обращения и производства[27].

Что касается общественного питания, то здесь под калькуляцией подразумевается формирование продажной стоимости блюда. Для получения точной цены продажи каждого блюда или изделия с помощью калькуляции применяется специальный документ — Калькуляционная карточка. Для наиболее точного определения цены одного блюда (изделия), калькуляционную карту формируют, исходя из расчета стоимости сырья на сто блюд. Если вдруг что-то в ней меняется, то новая цена блюда будет определяться в свободных графах карты с указанием в ее заголовке даты проводимых изменений, а в графе дата ставится дата расчетов. Правильность каждого расчета цены подтверждается подписями заведующего производством и того, кто составлял калькуляцию.[39]

Итак, проведено исследование сущности затрат на производство продукции на основе анализа современной экономической литературы, который позволяет определить собственную точку зрения о сущности затрат как совокупности средств, израсходованных на приобретение ресурсов, имеющихся в наличии и регистрируемых в балансе как активы предприятия, способные принести доход в будущем. В своей основе затраты не являются новым явлением или понятием, не известным на практике. Новизна комплексного подхода к исследованию сущности затрат заключается в смене приоритетных направлений в финансово-хозяйственной деятельности предприятий, а управление затратами занимает одно из ведущих мест в принятии эффективных управленческих решений в условиях динамичной экономической среды.

1.2. Методика анализа затрат на производство

В экономической практике различают понятия «затраты, «расходы» и себестоимость. Затраты являются бухгалтерской категорией и служат элементами, формирующими полную себестоимость выпускаемой продукции (выполняемых работ) себестоимость. Расходами называются экономически оправданные затраты, возникающие в процессе основной (операционной) деятельности предприятия

Объекты анализа: полная себестоимость товарной продукции (выполняемых работ), в том числе по экономическим элементам и статьям затрат, затраты на рубль товарной продукции, себестоимость отдельных изделий (видов работ), расходы по отдельным экономическим элементам и статьям затрат.

Задачи анализа: анализ состава и структуры затрат для определения основных направлений поиска резервов их снижения, количественная оценка факторов, влияющих на изменение затрат на производство и себестоимости продукции (работ, расчет резервов снижения затрат на выпуск и реализацию продукции).

В зависимости от экономического содержания (по признаку экономической однородности) расходы, связанные с производством и реализацией продукции подразделяются на экономические элементы: материальные расходы (расходы на сырье, материалы, топливо и электроэнергию); расходы на оплату труда, включая отчисления на социальные нужды (единый социальный налог), суммы начисленной амортизации, прочие расходы. Экономическим элементом называется первичный однородный вид затрат на производство и реализацию продукции[8].

Группировка затрат по экономическим элементам отражает их распределение по экономическому содержанию независимо от формы их использования для производства того или иного вида продукции и места осуществления этих затрат. Эта группировка затрат применяется при составлении сметы затрат на производство и используется при планировании снижения себестоимости, нормировании оборотных средств, при расчете налогооблагаемой базы.

Группировка затрат по экономическим элементам применяется для изучения материалоемкости, энергоемкости, трудоемкости и фондоемкости продукции (работ) и количественной оценки влияния мероприятий научно-технического прогресса на структуру затрат[15].

Комплексность, достоверность и объективность анализа во многом зависят от качества информационного обеспечения.Всю информацию в зависимости от источников ее получения можно подразделить на внутреннюю и внешнюю.

К внутренней информации относятся[31, c.202]:

1) данные бухгалтерской, статистической и налоговой отчетности;

2) данные бухгалтерского (финансового и управленческого), статистического и налогового учета;

3) данные оперативного учета;

4) хозяйственно-правовая документация (учредительные документы, договоры с кредитными организациями, с поставщиками и подрядчиками, решения судебных органов, рекламации и т. д.);

5) плановая и прогнозная информация;

6) проектно-техническая документация (технические паспорта, технологические карты, внутренние нормативы и лимиты);

7) сведения о персонале предприятия, в том числе руководящего, его квалификации и личных качествах;

8) акты ревизий, аудиторских и налоговых проверок, протоколы производственных совещаний, результаты анкетирования и других обследований;

9) устная информация, полученная в результате встреч с собственниками предприятия, руководителями и членами трудового коллектива, представителями других предприятий.

Глубина и действенность внутреннего анализа во многом зависит от степени внедрения управленческого учета: наличия бюджетирования (планирования); калькулирования затрат по отдельным видам продукции, работ, услуг; выделения затрат и результатов по местам их возникновения и центрам ответственности.

Особое внимание должно уделяться тщательному обоснованию инвестиционных проектов и увязке результатов их внедрения с повышением эффективности работы предприятия в целом. Важное значение также имеет обоснование привлечения займов и кредитов, так как они сопряжены со значительными затратами на выплату процентов.

К внешней информации относятся[4, c.37]:

1) нормативно-правовая информация (кодексы, законы, указы президента, постановления правительства, положения по бухгалтерскому учету, отраслевые инструкции и рекомендации);

2) федеральные и региональные нормативы (ставка рефинансирования, ставки налогов, тарифные ставки на государственное социальное и пенсионное обеспечение, минимальный размер оплаты труда, нормативы отчислений в резервный капитал и т. д.);

3) сведения о рынках, товарах и конкурентах, получаемые из средств массовой информации Интернета, путем маркетинговых обследований и т. п.

К информационному обеспечению предъявляется ряд требований:

-Аналитичность информации. Данные, поступающие из разных источников, должны соответствовать потребностям, целям и задачам экономического анализа. Они не должны содержать избыточной информации и в то же время позволять использовать их для информационного обеспечения выработки управленческих решений;

-Объективность информации. Данные должны объективно отражать изучаемые объекты и явления, иначе результаты анализа могут быть неверными и нанести большой ущерб предприятию;

-Единство информации, поступающей из разных источников. Должна использоваться единая база первичных данных, что устранит дублирование и искажение информации,

-Оперативность и эффективность анализа. По результатам анализа должны незамедлительно приниматься управленческие решения по регулированию деятельности предприятия и корректировке плановых заданий;

-Рациональность и экономичность. Информация должна требовать минимума затрат на ее сбор, хранение и использование, в то же время обеспечивая запросы пользователей.

Одним из действенных средств для выполнения указанных принципов является использование компьютеров и другой современной техники, в том числе для дистанционной передачи первичных данных.

Задачи анализа уровня затрат: анализ состава и структуры затрат для определения основных направлений поиска резервов их снижения, количественная оценка факторов, влияющих на изменение затрат на производство и себестоимости продукции (работ, расчет резервов снижения затрат на выпуск и реализацию продукции)[14, c.146].

Источники информации:

- Расшифровки к отчетности.

- Плановые и отчетные калькуляции себестоимости продукции.

- Данные синтетического и аналитического учета затрат.

Рассмотрим этапы анализа затрат на продукцию фирмы.

Первый этап – анализ динамики затрат на продукцию фирмы.

Рассматриваются абсолютные и относительные темпы роста статей затрат.

Тр = П1/По (2)

где

Тр – темп роста;

П1- значение показателя в отчетном периоде;

По – значение показателя в базисном периоде

Таб = П1-По (3)

где Таб – абсолютное отклонение показателя в отчетном периоде по сравнению с базисным.

Второй этап – анализ структуры затрат по экономическим элементам. Рассматривается доля каждого виды затрат в общем объеме.

На динамику затрат по экономическим элементам оказывают влияние объем и структура выпускаемой продукции (выполняемых работ), нормы расхода материальных и трудовых ресурсов, обеспеченность предприятия машинами, механизмами и оборудованием, стоимость потребляемых производственных ресурсов.

Третий этап – оценка эффективности затрат.

Оценку эффективности затрат рекомендуется проводить с помощью следующих показателей:

- Затратоемкость = Затраты/Выручка

- Затратоотдача = Выручка/Затраты

- Рентабельность затрат = Прибыль / Затраты

- Затраты на 1 рубл. затрат = Затраты/ Прибыль

- Затраты на одного сотрудника = Затраты/ССЧ

Далее необходимо рассмотреть абсолютную и относительную динамику рассчитанных показателей.

Четвертый этап – факторный анализ затрат.

Основные задачи факторного анализа.

- Отбор факторов определяющих исследуемые результативные показатели.

- Классификация и систематизация факторов с целью обеспечения комплексного и системного подхода к исследованию их влияния на результаты хозяйственной деятельности.

- Определение формы зависимости между факторами и результативными показателями.

- Моделирование взаимосвязей между факторами и результативными показателями.

- Расчет влияния факторов и оценка роли каждого из них в изменении результативного показателя.

Рекомендуется использовать метод цепных подстановок.

Способ цепных подстановок заключается в определении ряда промежуточных значений обобщающего показателя путем последовательной замены базисных значений факторов на отчетные.

В общем виде применение способа цепных постановок можно описать следующим образом:

Y0 = а0*В0*С0;

Yусл.1 = а1*В0*С0;

Уа = Yусл.1– У0;

Yусл.2 = а1*В1*С0;

YВ = Yусл.2 – Yусл.1;

Yф = а1*В1*С1

где а0,В0,С0 – базисные значения факторов, оказывающих влияние на обобщающий показатель Y; а1,В1,С1 – фактические значения факторов; Yусл.1, Yусл.2 – промежуточные значения результирующего показателя, связанные с изменением факторов а, b соответственно.

Общее изменение складывается из суммы изменений результирующего показателя за счет изменения каждого фактора при фиксированных значениях остальных факторов:

Yа + YВ + Yс = Yф – Y0.

Пятый этап – расчет точки безубыточности.

Точка безубыточности определяет, каким должен быть объем продаж для того, чтобы предприятие могло покрыть все свои расходы, не получая прибыли. В свою очередь, как с изменением выручки растет прибыль показывает Операционный рычаг (операционный леверидж).

Введем обозначения:

В — выручка от продаж.

Рн — объем реализации в натуральном исчислении.

Зпер — переменные затраты.

Зпост — постоянные затраты.

Ц — цена за шт.

ЗСпер — средние переменные затраты (на единицу продукции).

Тбд — точка безубыточности в денежном исчислении.

Тбн — точка безубыточности в натуральном исчислении.

Формула расчета точки безубыточности в денежном исчислении:

Тбд = В*Зпост/(В — Зпер) (4)

Формула расчета точки безубыточности в натуральном исчислении (в штуках продукции или товара):

Тбн = Зпост / (Ц — ЗСпер) (5)

Насколько далеко предприятие от точки безубыточности (на сколько должна снизиться выручка или объем реализации, чтобы предприятие оказалось в точке безубыточности) показывает запас прочности.

Формула расчета запаса прочности в денежном исчислении:

ЗПд = (B –Тбд )/B * 100% (6)

Формула расчета запаса прочности в натуральном исчислении:

ЗПн = (Рн –Тбн )/Рн * 100% (7)

Таким образом, анализ затрат на продукцию фирмы направлен на получение объективной и адекватной информации, которая позволит менеджменту выявить недостатки в управлении затратами компании и определить резервы увеличения прибыльности. В целом это позволяет принимать качественные и эффективные управленческие решения.

Таким образом, важность анализа затрат на производство продукции определяется тем фактором, что в условиях рыночных отношениях повышается самостоятельность предприятий, а также их экономическая и юридическая ответственность. Резко возрастает значение финансовой устойчивости субъектов хозяйствования, а также повышения их конкурентоспособности. Умение грамотно принимать управленческие решения и эффективно хозяйствовать становится условием выживания предприятия в конкурентной борьбе. Максимизация прибыли и повышение эффективности производства являются главными целями предприятия в рыночной среде в условиях самоокупаемости и самофинансирования.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.