или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

3.3. Обоснование предлагаемых рекомендаций

Нестандартный подход к обучению на производстве с использованием: индивидуальных программ обучения для руководителей предприятия и рядовых исполнителей, интерактивных обучающих программ, практических методов обучения, деловых игр, создание базы лучших практик по компаниям, а в дальнейшем и проведение оценки и самооценки усвоения программы, и также способности применять изученный материал на практике позволяет построить самообучающуюся организацию.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Системы учета, применяемые на отечественных предприятиях, не имеют достаточной адаптивности к изменению рыночных ситуаций, т.е не обладают нужной оперативностью, гибкостью и доступностью предоставления информации для менеджмента. Для адаптивности ООО «МАК» нужна информированность или осведомленность о показателях процессов и их изменении, как внутри процессов, так и при взаимодействии с внешним окружением (покупателями, поставщиками и т. д.). Принятие эффективных управленческих решений на основе точной и оперативной информации в реальном режиме времени является важнейшим фактором конкурентоспособности ООО «МАК». Применение на предприятиях модели бережливого производства невозможно без изменения системы управления предприятием.

Не последнюю роль в этом преобразовании имеет производственный и управленческий учет в ООО «МАК». Возможные варианты преобразований учета в ООО «МАК»:

— создание нового отдельного управленческого «бережливого учета» и изменение системы управленческой и финансовой отчетности по принципам концепции «бережливое производство»;

— ведение учета на базе существующего финансового учета с введением дополнений на принципах бережливости.

Задачами элемента «бережливый учет» в ООО «МАК» будут являться:

— разработка и предоставление внутренней отчетности по бережливому производству, оптимизация документооборота на предприятии;

— создание базы данных по потерям;

— разработка и в дальнейшем контроль за показателями бережливости (эффективность сервисного процесса, время ритма, время такта, удовлетворенность потребителя и т. д.).

Применение стандартизации в рамках внедрения системы «бережливое производство» масштабно. Такие инструменты бережливого производства как система 5 «S», SMED, «пока-йока», канбан, кайдзен невозможно применять без фиксации достигнутых результатов. Особенности ООО «МАК» выдвигают иные требования к проведению работ по внедрению инструментов бережливого производства.

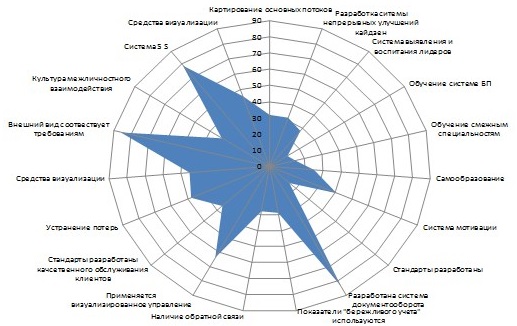

Так не все инструменты применяемые к сфере материального производства, применимы для ООО «МАК». Если в производственной сфере основной упор делается на качество работы оборудования и выпущенной продукции, то для ООО «МАК» главным является качество предоставленной услуги. При этом роль стандартизации значительно усложняется. Нематериальность услуг выдвигает на первый план такие задачи как, качественное оказание услуг с первого раза (отсутствие качества приводит к потерям клиентов), уход от неоднозначности и сложности внутренних процедур (организации работ) и технологий, контроль за неритмичностью, поиск и устранение новых видов потерь образующихся в процессе оказания услуг. Применение стандартов для ООО «МАК» должно предусматривать следующий критический набор параметров — безопасность, качество обслуживания, производственные методы, производительность, время выполнения работ. Пример результата на основе самооценки представлен на Рисунке 13.

При рассмотрении схемы становиться очевидным, что внедрение было осуществлено неравномерно. По некоторым элементам опережение, по некоторым отставание. Сам анализ процесса внедрения дает нам право говорить, что неравномерности ведут к неэффективному внедрению системы и при значительных разрывах могут полностью разрушить все усилия по внедрению в ООО «МАК». В отсутствие эффективной системы управления, в частности, стандартов, учета, обучения персонала, проведения оценки по результатам внедрения приводит к нестабильности результатов. Вот некоторые признаки того, что система управления является слабой и недостаточной для возможности полноценного внедрения методологии бережливого производства:

— Сотрудники не заинтересованы в совершенствовании своей деятельности. Постоянно проводиться анализ, без корректирующих действий.

— Проблемы не выявляются и скрываются. Существует практика наказаний за системные ошибки.

— В компании не производиться оценка и самооценка деятельности. Сотрудники не знают о жалобах клиентов и не принимают участия в их решении. Принятые стандарты не обновляются и не усовершенствуются. Корректирующие и предупреждающие действия являются просроченными.

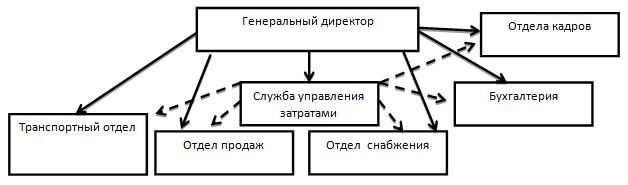

На основе представленного системного подхода к управлению затратами, а также системы «бережливого производства» в ООО «МАК» предлагается создать службу управления затратами, которая будет находиться в прямом подчинении у руководителя и осуществлять функциональный контроль по всем остальным подразделениям. При этом служба управления затратами начнет постепенно внедрять систему «бережливого производства» в компании.

Таким образом, служба управления затратами является функциональным подразделением, основной задачей которой является планирование, организация, контроль за затратами предприятия.

Структура непосредственно службы управления представлена на рис.15.

При этом служба управления затратами в ООО «Мак» возьмет на себя часть функций бухгалтерии, в том числе функцию контроля и планирования. В связи с этим в бухгалтерии можно будет сократить 1 штатную единицу.

Штатное расписание службы управления затратами представлено в табл.21.

Таблица 21. Штатное расписание службы управления затратами

| Структурное подразделение | Профессия (должность) | Количество штатных единиц | Оклад (тарифная ставка), руб. | Надбавка, руб. | Месячный фонд заработной платы, руб. | Примечание | |||

| наименование | код | ||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Служба управления затратами | 6 | Начальник службы управления затратами | 1 | 35000 | — | — | — | 35000 | |

| Экономист по снабженческо-сбытовым операциями | 1 | 20000 | — | — | — | 20000 | |||

| Экономист по труду | 1 | 20000 | — | — | — | 20000 | |||

| Итого по листу | 3 | 75000 | |||||||

| Итого по документу | 3 | 75000 | |||||||

Таким образом, фонд месячный заработной платы службы по управлению затратами составит 75000 руб. При этом в ООО «Мак» можно будет сократить 1 бухгалтера с месячным фондом – 18000 руб. В результате затраты на оплату труда составят: 75000-18000 = 57000 руб.

Для эффективной работы службы управления необходимо соответствующее программное обеспечение, которое позволит реализовывать возложенные на нее функции.

Для ООО «Мак» предлагается использовать «1С:Управление торговлей 8».

«1С:Управление торговлей 8» — это современный инструмент для повышения эффективности бизнеса торгового предприятия.

«1С:Управление торговлей 8» позволяет в комплексе автоматизировать задачи оперативного и управленческого учета, анализа и планирования торговых операций, обеспечивая тем самым эффективное управление современным торговым предприятием.

Предметная область, автоматизируемая с помощью «1С:Управление торговлей 8», может быть представлена в виде следующей схемы.

«1С:Управление торговлей 8» автоматизирует следующие направления хозяйственной деятельности:

- управление отношениями с клиентами,

- управление правилами продаж,

- управление процессами продаж:

- управление торговыми представителями,

- управление запасами,

- управление закупками,

- управление складом,

- управление доставкой товаров,

- управление финансами,

- контроль и анализ целевых показателей деятельности предприятия.

В программе могут регистрироваться как уже совершенные, так и еще только планируемые хозяйственные операции. «1С:Управление торговлей 8» автоматизирует оформление практически всех первичных документов торгового и складского учета, а также документов движения денежных средств.

«1С:Управление торговлей 8» рассчитана на любые виды торговых операций. Реализованы функции учета – от ведения справочников и ввода первичных документов до получения различных аналитических отчетов.

Решение позволяет вести управленческий учет по торговому предприятию в целом. Для предприятия холдинговой структуры документы могут оформляться от имени нескольких организаций, входящих в холдинг.

Функционал решения может быть гибко адаптирован путем включения/отключения различных функциональных опций. Например, таким образом программу можно значительно упростить для небольшой организации, отключив множество возможностей необходимых только крупным компаниям (отключенный функционал скрывается из интерфейса и не мешает работе пользователей). Далее будет приведено описание функционала решения с включением всех опций.

«1С:Управление торговлей 8» обеспечивает автоматический подбор данных, необходимых для ведения бухгалтерского учета, и передачу этих данных в «1С:Бухгалтерию 8».

Стоимость программного обеспечения «1С:Управление торговлей 8» составляет 17 400 руб.

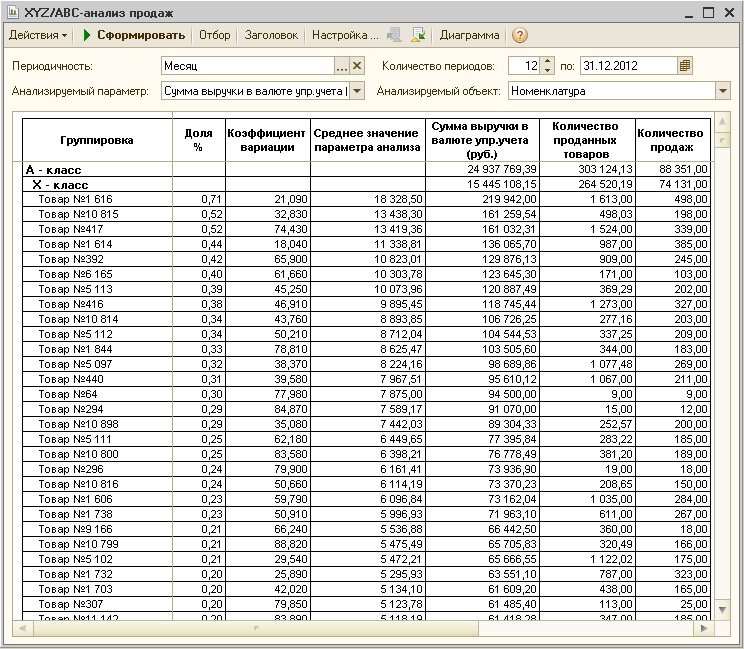

Одним из инструментов анализа в программе «1С:Управление торговлей 8» является ABC/XYZ анализ.

В «1С:Управление торговлей 8» можно сформировать Отчет «ABC-анализ продаж» (пункт меню «Отчеты / Продажи / Анализ продаж / ABC-анализ продаж»):

классы — рекомендуемые, параметр — выручка.

Пример представлен в таблице 22.

Таблица 22. Проведение ABC-анализа в «1С:Управление торговлей 8»

| Группа | Выручка | Количество товаров (ассортимент) |

| А-класс | 25 млн. руб. | 1 900 товаров |

| B-класс | 5 млн. руб. | 1 900 товаров |

| C-класс | 1.5 млн. руб. | 2 500 товаров |

Как видно, группа C самая многочисленная, но при этом принесла просто смешную выручку по сравнению с A-группой.

Соответственно, этим товарам не стоит уделять слишком много внимания. И напротив, первые 10 товаров в А-классе принесли выручку 1,5 млн руб. Очевидно, что по ним нужно работать идеально — искать лучших поставщиков, поддерживать постоянный остаток на складе, заниматься продвижением.

XYZ-классификация показывает, насколько стабильно продается товар.

В класс X попадают товары, которые стабильно продаются в выбранном периоде, в класс Y – товары со средней стабильностью продаж. Товары, которые продаются очень редко, относятся к классу Z.

Рекомендуемые принципы работы с товаром в зависимости от класса:

- X. товар характеризуется стабильностью спроса. Основная задача отдела закупок — привозить ровно столько товара, сколько продается, чтобы не создавать избытка на складе (технология «точно в срок»). Каждый период продается практически одинаковое количество.

- Y. товар который подвержен различным тенденциям (сезонности, рост или спад спроса из-за моды/рекламы и т.д.). Основная задача на исполнителе — думать головой, создавая заказ поставщику.

- Z. товар, продажи которого невозможно предсказать. Никакой прогноз невозможен.

Отчет по XYZ/ABC-анализу продаж в 1С: Управление торговлей 10.3 запускается через пункт меню «Отчеты / Продажи / Анализ продаж».

Для формирования отчета необходимо задать следующие настройки:

1. Дату конца периода (в примере 31.12.2012)

2. Количество анализируемых периодов. Коэффициент вариации не имеет смысл считать на небольшом количестве периодов. Поэтому лучше не использовать количество меньше 10.

3. Периодичность. Если выбираете неделю, проследите, чтобы в дате конца была указана дата, приходящаяся на конец недели. Нельзя ставить 31.12.12, т.к. это понедельник. Нужно 30.12.12.

4. Анализируемый параметр — прибыль или выручка, кто как считает нужным.

5. Анализируемый объект — номенклатура (отчет позволяет таким же образом классифицировать покупателей)

6. По кнопке «Настройка…» на закладке «Классы» нужно задать границы для определения классов

Так выглядит сформированный отчет (рис. 16)

Колонки отчета:

- «Доля» — это доля товара в общих продажах. В примере видно, что товар №1616 принес 0.71% от всей годовой выручки.

- «Сумма выручки», «Количество проданных товаров», «Количество продаж» — поля выбираются по кнопке «Настройка…» на закладке «Общие»

- «Среднее значение параметра анализа» — выручка всего, разделенная на количество периодов.

- «Коэффициент вариации» — это и есть тот самый коэффициент, на основании которого товар распределяется по группам.

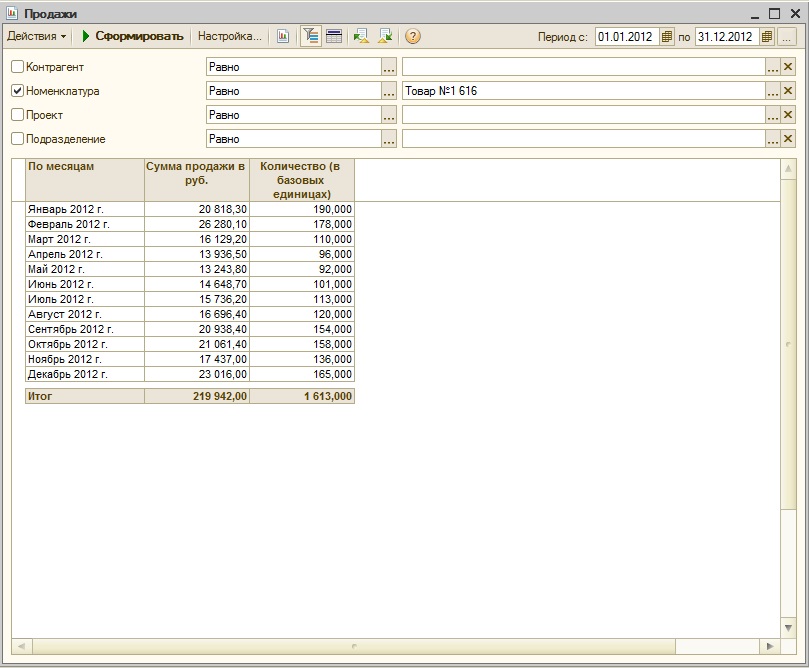

Видно, что Товар №1616 попал в группу Х с коэффициентом вариации 21%.

Необходимо убедиться в том, что товар действительно регулярно продается, можно через отчет по продажам, сформированный в разрезе месяцев:

Таким образом, предлагаемые мероприятия являются экономически обоснованными и адекватными для ООО «МАК». Только постоянная, планомерная, методичная работа одновременно по всем основным элементам дает возможность оптимально эффективно внедрить систему бережливого производства на ООО «МАК», т. е. систему постоянного самосовершенствования предприятия.

Заключение

На основе проведенного исследования можно сделать следующие выводы:

- Сложность исследования сущности затрат связана с существованием дискуссионных моментов и отсутствием единого мнения. Это следует признать закономерным и естественным процессом, поскольку без дальнейших исследований мертва любая наука. Затраты непосредственно связаны с формированием и развитием финансовых отношений в современной экономической системе. В условиях интеграции капитала появляются новые финансовые инструменты и механизмы управления финансами, которые оказывают интерактивное влияние на процессы структуризации и управления затратами предприятия.

- В себестоимости продукции отражаются текущие затраты на производство всей продукции и каждой ее составляющей. Под текущими затратами подразумевается составление сметы затрат на производство, которые группируются по элементам. Это делается для того, чтобы: определить потребность в живом и овеществленном труде на производство запланированного объема продукции; распределить затраты по экономическому содержанию; установить долю того или иного элемента в общих затратах на производство.

- Задачи анализа: анализ состава и структуры затрат для определения основных направлений поиска резервов их снижения, количественная оценка факторов, влияющих на изменение затрат на производство и себестоимости продукции (работ, расчет резервов снижения затрат на выпуск и реализацию продукции).В зависимости от экономического содержания (по признаку экономической однородности) расходы, связанные с производством и реализацией продукции подразделяются на экономические элементы: материальные расходы (расходы на сырье, материалы, топливо и электроэнергию); расходы на оплату труда, включая отчисления на социальные нужды (единый социальный налог), суммы начисленной амортизации, прочие расходы. Экономическим элементом называется первичный однородный вид затрат на производство и реализацию продукции.

- Важность анализа затрат на производство продукции определяется тем фактором, что в условиях рыночных отношениях повышается самостоятельность предприятий, а также их экономическая и юридическая ответственность. Резко возрастает значение финансовой устойчивости субъектов хозяйствования, а также повышения их конкурентоспособности. Умение грамотно принимать управленческие решения и эффективно хозяйствовать становится условием выживания предприятия в конкурентной борьбе. Максимизация прибыли и повышение эффективности производства являются главными целями предприятия в рыночной среде в условиях самоокупаемости и самофинансирования.

- Direct-costing (директ-костинг), система, при которой учет себестоимости ведется в разрезе переменных затрат, постоянные затраты учитываются в целом по предприятию и их относят на уменьшение операционной прибыли. Современная система директкостинг предлагает два варианта учета: простой директ-костинг, при котором в составе себестоимости учитываются только прямые переменные затраты; развитой директ-костинг, при котором в себестоимость включаются и прямые переменные и косвенные переменные общехозяйственные расходы.

- Target-costing (Таргет-костинг) — применяется на этапе проектирования нового изделия или модернизации устаревающей продукции. В основу идеи Таргеткостинга положено понятие целевой себестоимости и формула ее расчета: Себестоимость = Цена — Прибыль. Себестоимость рассматривается не как заранее рассчитанный по нормативам показатель, а как величина, к которой должна стремиться организация, чтобы предложить рынку конкурентный продукт.

- На практике на крупных предприятиях могут найти применение различные инструменты управления затратами. Их выбор обусловлен, в первую очередь, целями управления и наличием условий для применения. Следует учитывать, что большинство существующих методов и подходов управления затратами охватывают лишь отдельные функции управления: планирование, учет и анализ, контроль или поиск путей оптимизации затрат. Не существует инструмента управления затратами, который выполнял бы полный перечень необходимых функций и был бы универсален для любого предприятия. Помимо этого система управления затратами должна органично вписываться в общую систему управления предприятием и инструменты управления, используемые в данной системе, должны способствовать достижению поставленных целей.

- Компания Общество с ограниченной ответственностью «МАК» находится по адресу 142500, Московская область, г Павловский Посад, ул Павловская, д 60, кв 46, основным видом деятельности является «Оптовая торговля алкогольными напитками, включая пиво». Организации присвоен ИНН 5035043205, ОГРН 1135035001100.

- В рассматриваемом периоде ООО «МАК» имела неустойчивое финансовое положение. То есть компания была недостаточно платежеспособной, основных источников средств было недостаточно для финансирования текущих активов. В ООО «МАК» на протяжении рассматриваемого периода происходило постоянное снижение уровня рентабельности активов и собственного капитала. Это является негативной тенденцией и свидетельствует о проблемах в области эффективного использования активов. ООО «МАК» — это современная компания, работающая на рынке алкогольной продукции. К данному сегменту на сегодняшний день предъявляются большие требования в области качества и обслуживания клиентов. В таких условиях обеспечение эффективного и устойчивого финансового состояния для ООО «МАК» является крайне важным и актуальным.

- В 2014 г. произошло снижение затрат по всем статьям, кроме амортизации. Это говорит о снижении объемов деятельности и является негативной тенденцией.

- В ООО «МАК» используется система управления затратами, основанная на центрах затрат, выручки и прибыли. Центр затрат может представлять собой структурное подразделение, руководитель которого отвечает только за затраты. В ООО «МАК» — это бухгалтерия. На уровне этого центра производится планирование и учет затрат с целью контроля, анализа и управления. В данном центре учет должен вестись раздельно по условно – переменным и условно – постоянным расходам. Руководитель центра затрат – главный бухгалтер – несет ответственность за минимизацию уровня затрат.

- ООО «МАК» имеет проблемы в финансовом положении и менеджменту компании необходимо уделить повышенное внимание проблемы управления уровнем затрат. Поскольку, работая в данном направлении, он сможет выявить весьма эффективные резервы роста выручки и прибыли. ООО «МАК» необходимо в кротчайшие сроки пересмотреть свою политику в области управления финансовыми ресурсами. В противном случае компания может оказаться на грани банкротства.

- На основе проведенного исследования были выявлены ошибки и недостатки системы управления затратами в ООО «МАК». Первой ошибкой является непоследовательность. Вторая ошибка – дефицит информации. Третья ошибка — излишки информации. Четвертая ошибка – не учитываются изменения. Пятая ошибка – нет обратной связи.

- Управление затратами ООО «МАК»должно представлять собой комплексную организационно-экономическую систему мер, направленных на эффективное использование всех видов потенциалов, включая ресурсный и производственный, а также оптимизацию элементов структуры затрат в целях максимизации экономического эффекта от деятельности ООО «МАК».

- Для эффективной работы и определения ответственности людей, занимающихся стратегическим анализом затрат, необходимо создать специальное структурное подразделение — службу стратегического управления затратами. Данная служба может входить в структуру отдела стратегического планирования на предприятии. СУЗ органично вписывается в существующую организационно-экономическую среду и представляет собой результат взаимодействия объектов этой среды.

- Для решения выявленных проблем ООО «МАК» предлагается внедрить систему «бережливого производства». С учетом изученного опыта, за основу были приняты четыре базовых элемента внедрения — стандартизация, бережливый учет, качественное обслуживание клиентов, организационное поведение сотрудников.

- Основной проблемой создания стабильной системы качества продукции является изменчивость исполнения услуги. В сфере обслуживания, к тому же, сложно обеспечить контроль качества оказания услуги продажи, особенно в час «пик» или во время повышенного спроса. Взаимоотношения с потребителем составляют до 70 процентов от общего времени предоставления услуг.

- Системы учета, применяемые на отечественных предприятиях, не имеют достаточной адаптивности к изменению рыночных ситуаций, т.е не обладают нужной оперативностью, гибкостью и доступностью предоставления информации для менеджмента. Для адаптивности ООО «МАК» нужна информированность или осведомленность о показателях процессов и их изменении, как внутри процессов, так и при взаимодействии с внешним окружением (покупателями, поставщиками и т. д.). Принятие эффективных управленческих решений на основе точной и оперативной информации в реальном режиме времени является важнейшим фактором конкурентоспособности ООО «МАК».

Таким образом, предлагаемые мероприятия являются экономически обоснованными и адекватными для ООО «МАК». Только постоянная, планомерная, методичная работа одновременно по всем основным элементам дает возможность оптимально эффективно внедрить систему бережливого производства на ООО «МАК», т. е. систему постоянного самосовершенствования предприятия.

Список литературы

- Асеева А.А., Петрачкова Ю.Л. Теоретико-методологические подходы к управлению затратами производства // Вестник Курской государственной сельскохозяйственной академии. 2014. № 9. С. 32-35.

- Бутрина Ю.В. Управление затратами в концепции scm (управление цепями поставок) // В сборнике: НАУКА ЮУрГУ материалы 66-й научной конференции (Электронный ресурс). Министерство образования и науки Российской Федерации, Южно-Уральский государственный университет; ответственный за выпуск: Ваулин С.Д.. 2014. С. 914-919.

- Бехтерева, Е. В. Себестоимость: рациональный и эффективный учет расходов. Практическое руководство. —М.: Омега-Л, 2014.

- Вахрушина М.А. Управленческий анализ. – Омега – Л; 2013.

- Вахрушина, М. А. Бухгалтерский управленческий учет: учебник для вузов. — М.: Омега-Л, 2015.

- Врублевский, Н. Д. Управленческий учет издержек производства и себестоимости продукции в отраслях экономики: учебное пособие. — М.: Бухгалтерский учет, 2015.

- Евдокимович В.В. Новая методика сравнительного анализа производственных затрат звероводческих организаций// Экономика и эффективность организации производства. 2013. № 18. С. 34-37.

- Горлова Е.И. Инструменты управления затратами в системе управления предприятием// Экономинфо. 2012. № 17. С. 30-34.

- Гинзбург А. И. Экономический анализ. –Спб.: Питер, 2014.

- Герчикова И. Н. Финансовый менеджмент: Учебное пособие. — М.: Издательство АО «Консалтбанкир». 2013.

- Гиляровская Л. Т. Экономический анализ: Учебник для вузов/2-е изд.,доп. – М.: ЮНИТИ-ДАНА, 2014.

- Друри, К. Управленческий и производственный учет: учебник / Пер. с англ. — М.: ЮНИТИ-ДАНА, 2013.

- Ивашкевич В. Б. Бухгалтерский управленческий учет: учеб. для вузов. – М.: Экономист, 2013.

- Карпова, Т. П. Основы управленческого учета: учебное пособие. — М.: ИНФРА-М, 2015.

- Керимов, В. Э. Бухгалтерский учет на производственных предприятиях: учебник. — М.: Издательский Дом «Дашков и К», 2014.

- Карпова Т.П. Традиционные и современные системы калькулирования как инструментарий управления затратами// Экономика. Бизнес. Банки. 2013. № 3. С. 88-101.

- Каверина О. Д. Управленческий учет: системы, методы, процедуры. – М.: Финансы и статистика, 2015.

- Кондраков Н.П., Иванова М. А. Бухгалтерский управленческий учет: Учебное пособие. – М.: ИНФРА-М, 2014.

- Корнев Г.Н., Анохина О.С. Новые методы экономического анализа текущих производственных затрат // Аграрный вестник Верхневолжья. 2013. № 1. С. 32-37.

- Коновалова Л.К. Система управления затратами как элемент единой системы управления предприятием // Аграрный вестник Верхневолжья. 2014. № 3 (8). С. 36-43.

- Кувшинов М.С., Киреева Н.В Анализ соответствия методов управления затратами актуальным задачам управления // Международный бухгалтерский учет. 2014. № 22. С. 14-24.

- Котляров С.А. Управление затратами. — Спб.: Питер, 2011. – 311 с.

- Крейнина М.Н. Финансовое состояние предприятия. – М.: ДиС, 2014. – 410с.

- Лапыгин Ю.Н., Прохорова Н.Г. Управление затратами на предприятии: планирование и прогнозирование, анализ и минимизация затрат: практическое руководство. — М.: Экспо, 2014. – 400с.

- Леонтьев В.Е., Бочаров В.В. Финансовый менеджмент: Учебное пособие. – СПб.: ИВЭСЭП, Знание, 2013. – 520 с.

- Лихачева О.Н. Финансовое планирование на предприятии. — М.: ТК Велби, 2012. — 264с.

- Маркарьян Э. А., Герасименко Г. Г. Финансовый анализ: Учебное пособие. – М.: Приор, 2013. – 321 с.

- Николаева С.А. Учет затрат в условиях рынка. — М.: Аналитика-Пресс, 2012. – 285 с.

- Николаева С.А. Принципы формирования и калькулирования себестоимости продукции. — М.: Аналитика-Пресс, 2014. – 236 с.

- Новиков И. В. Роль анализа затрат на 1 рубль товарной продукции в оптимизации затрат хозяйствующего субъекта [Текст] / И. В. Новиков // Молодой ученый. — 2012. — №1. Т.1. — С. 135-138.

- Павлова Л. Н. Финансовый менеджмент. – М.: ЮНИТИ -ДАНА, 2013. — 269с.

- Репин В.В. Технологии управления финансами предприятия. — М.: АТКАРА, 2013. – 380с.

- Росс С., Вестерфилд Р., Джордан Б. Основы корпоративных финансов: Пер. с англ. – М.: Лаборатория базовых знаний, 2012. – 622 с.

- Сорвина О.В. Управление производственными затратами предприятия на основе использования результатов факторного анализа // Известия Тульского государственного университета. Экономические и юридические науки. 2011. № 3-2. С. 354-364.

- Сорвина О.В. Использование методов стратегического анализа производственных затрат предприятия// Известия Тульского государственного университета. Экономические и юридические науки. 2015. № 1-1. С. 62-69.

- Смирнов Р. С. Структура себестоимости по элементам затрат и по калькуляционным статьям [Текст] / Р. С. Смирнов, М. С. Егорова // Молодой ученый. — 2015. — №11.4. — С. 204-207.

- Сорвина О.В. Адаптация нормативов ремонтных затрат к производственным условиям на основе их экономико-статистического анализа// Финансы и кредит. 2012. № 45 (525). С. 63-70.

- Сологуб Е.Ю. Интеграция управления процессами и управления затратами в системе общего менеджмента организации// Качество. Инновации. Образование. 2014. № 3. С. 74-79.

- Сергеев И.В., Шипицын А.В. Оперативное финансовое планирование на предприятии. – М.: Финансы и статистика, 2014. — 288с.

- Селезнева Н.Н., Ионова А.Ф. Финансовый анализ: – М.: ЮНИТИ-ДАНА, 2013. – 510с.

- Стоянова Е. Финансовый менеджмент. Российская практика. — М.: «Перспектива», 2014. — 487 с.

- Савицкая Г. В. Теория анализа хозяйственной деятельности: Учебное пособие. – М.: Инфра-М, 2013.

- Савицкая Г. В. Экономический анализ: учебник –М.: Новое знание, 2015.

- Титов В. И. Экономика предприятия: учебник – М.: Эксмо, 2013.

- Тарасова Т.Ф., Яцевич Н.В. Совершенствование методов управления текущими затратами в системе управления предприятием// В сборнике: Актуальные проблемы инновационного развития экономики Материалы международной научно-практической конференции профессорско-преподавательского состава и аспирантов. Белгородский университет кооперации, экономики и права. Белгород, 2014. С. 38-47.

- Управление затратами на предприятии: Учебник / Под ред. Г.А. Краюхина.- СПб.: Издательский дом «Бизнес-пресса», 2014. – 542с.

- Учет затрат на производство и калькулирование себестоимости продукции (работ, услуг) / Под. Ред. Ю.А. Бабаева. — М.: Вузовский учебник, 2013. – 520с.

- Финансовый менеджмент: Учебник. / Под ред. проф. И.В. Колчиной. – М.: Финансы, ЮНИТИ, 2013. – 380с.

- Финансовый менеджмент: Учебник для вузов. / Под ред. Г.Б. Поляка. – М.: Финансы, ЮНИТИ, 2013. – 410с.

- Хвостикова В.А. Совершенствование управления затратами с учетом спирали развития теории и методов управления затратами промышленных предприятий // Организатор производства. 2013. № 3 (58). С. 24-27.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.