или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

1.3 Система формирования экономических показателей как база анализа финансового состояния деятельности предприятия

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Особое значение в экономическом анализе занимает анализ финансового состояния предприятия. Практика финансового анализа выработала основные методы чтения финансовых отчетов, среди них можно выделить следующие [37, с.36]:

- горизонтальный анализ;

- вертикальный анализ;

- трендовый анализ;

- метод финансовых коэффициентов;

- сравнительный анализ;

- факторный анализ.

Го݁р݁и݁зо݁нта݁л݁ь݁н݁ы݁й (݁в݁ре݁ме݁н݁но݁й) а݁на݁л݁и݁з — с݁ра݁в݁не݁н݁ие ка݁ж݁до݁й по݁з݁и݁ц݁и݁и отчет݁ност݁и с п݁ре݁д݁ы݁ду݁щ݁и݁м го݁до݁м.

Ве݁рт݁и݁ка݁л݁ь݁н݁ы݁й (ст݁ру݁кту݁р݁н݁ы݁й) а݁на݁л݁и݁з — о݁п݁ре݁де݁ле݁н݁ие ст݁ру݁кту݁р݁ы ито݁го݁в݁ых ф݁и݁на݁нсо݁в݁ых по݁ка݁зате݁ле݁й с в݁ы݁я݁в݁ле݁н݁ие݁м в݁л݁и݁я݁н݁и݁я ка݁ж݁до݁й по݁з݁и݁ц݁и݁и отчетности на результат в целом.

Трендовый анализ — сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, т.е. основной тенденции динамики показателя, очищенной от случайных влияний и индивидуальных особенностей отдельных периодов. С помощью тренда формируются возможные значения показателей в будущем, а, следовательно, ведется перспективный прогнозный анализ.

Сравнительный (пространственный) анализ — это как внутрихозяйственное сравнение по отдельным показателям фирмы, дочерних фирм, подразделений, цехов, так и межхозяйственное сравнение показателей данной фирмы с показателями конкурентов, со среднеотраслевыми и средними общеэкономическими данными.

Анализ относительных показателей (коэффициентов) — расчет отношений данных отчетности, определение взаимосвязи показателей.

Факторный анализ — это анализ влияния отдельных факторов на результативный показатель с помощью детерминированных или стохастических приемов исследования. Причем факторный анализ может быть как прямым, т.е. заключающимся в раздроблении результативного показателя на составные части, так и обратным, когда отдельные элементы соединяются в общий результативный показатель [38, с.47].

Рассмотрим теперь отдельные составляющие комплексного финансового анализа деятельности предприятия.

Первоначально определяется имущественное положение предприятия. Для этого используется средства вертикального и горизонтального анализа. Горизонтальный и вертикальный анализы взаимодополняют друг друга. Поэтому на практике не редко строят аналитические таблицы, характеризующие как структуру бухгалтерской отчетности, так и динамику отдельных ее показателей. Оба этих вида анализа особенно ценны при межхозяйственных сопоставлениях, так как позволяют сравнивать отчетность различных по виду деятельности и объемам производства предприятий.

Критериями качественных изменений в имущественном положении предприятия и степени их прогрессивности выступают такие показатели, как:

- сумма хозяйственных средств предприятия;

- доля активной части основных средств;

- коэффициент износа;

- удельный вес быстореализуемых активов;

- доля арендованных основных средств;

- удельный вес дебиторской задолженности и др.

Далее определяется финансовое положение предприятия. Финансовое положение предприятия можно оценивать с точки зрения краткосрочной и долгосрочной перспектив. В первом случае критерии оценки финансового положения — ликвидность и платежеспособность предприятия, т.е. способность своевременно и в полном объеме произвести расчеты по краткосрочным обязательствам [13, с.7].

Ликвидность — одна из важнейших характеристик финансового состояния фирмы, определяющая возможность предприятия своевременно оплачивать счета и фактически является одним из показателей банкротства.

Под ликвидностью какого-либо актива понимают способность его трансформироваться в денежные средства, а степень ликвидности определяется продолжительностью временного периода, в течение которого эта трансформация может быть осуществлена. Чем короче период, тем выше ликвидность данного вида активов. Анализ ликвидности Бухгалтерского баланса занимает центральное место в процессе оценки финансого состояния предприятия.

Различают следующие виды ликвидности:

- Текущая ликвидность, общая, III уровня, коэффициент покрытия, коэффициент общей платежеспособности.

- Промежуточная ликвидность,относительная,II уровня.

- Абсолютная ликвидность,срочная,немедленная,I уровня.

Говоря о ликвидности предприятия, имеют в виду наличие у него оборотных средств в размере, теоретически достаточном для погашения краткосрочных обязательств хотя бы и с нарушением сроков погашения, предусмотренных контрактами [18, с.36].

Коэффициент текущей ликвидности. Дает общую оценку ликвидности активов, показывая, сколько рублей текущих активов приходится на один рубль текущих обязательств. Логика исчисления данного показателя заключается в том, что предприятие погашает краткосрочные обязательства в основном за счет текущих активов; следовательно, если текущие активы превышают по величине текущие обязательства, предприятие может рассматриваться как успешно функционирующее (по крайней мере, теоретически). Значение показателя можно варьировать по отраслям и видам деятельности, а его разумный рост в динамике обычно рассматривается как благоприятная тенденция. В западной учетно-аналитической практике приводится нижнее критическое значение показателя — 2; однако это лишь ориентировочное значение, указывающее на порядок показателя, но не на его точное нормативное значение.

Рассчитывается по формуле:

Коэффициент быстрой ликвидности. Показатель аналогичен коэффициенту текущей ликвидности; однако исчисляется по более узкому кругу текущих активов. Из расчета исключается наименее ликвидная их часть — производственные запасы. Логика такого исключения состоит не только в значительно меньшей ликвидности запасов, но, что гораздо более важно, и в том, что денежные средства, которые можно выручить в случае вынужденной реализации производственных запасов, могут быть существенно ниже затрат по их приобретению.

Ориентировочное нижнее значение показателя — 1; однако эта оценка также носит условный характер. Анализируя динамику этого коэффициента, необходимо обращать внимание на факторы, обусловившие его изменение. Так, если рост коэффициента быстрой ликвидности был связан в основном с ростом неоправданной дебиторской задолженности, то это не может характеризовать деятельность предприятия с положительной стороны.

Рассчитывается по формуле:

где ДЗ – дебиторская задолженность;

ГП – готовая продукция.

Коэффициент абсолютной ликвидности (платежеспособности) является наиболее жестким критерием ликвидности предприятия и показывает, какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно. Рекомендуемая нижняя граница показателя, приводимая в западной литературе, — 0,2. Поскольку разработка отраслевых нормативов этих коэффициентов — дело будущего, на практике желательно проводить анализ динамики данных показателей, дополняя его сравнительным анализом доступных данных по предприятиям, имеющим аналогичную ориентацию своей хозяйственной деятельности.

Коэффициент абсолютной ликвидности рассчитывается по формуле:

Платежеспособность означает наличие у предприятия денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения.

Таким образом, основными признаками платежеспособности являются:

а) наличие в достаточном объеме средств на расчетном счете;

б) отсутствие просроченной кредиторской задолженности.

Очевидно, что ликвидность и платежеспособность не тождественны друг другу. Так, коэффициенты ликвидности могут характеризовать финансовое положение как удовлетворительное, однако по существу эта оценка может быть ошибочной, если в текущих активах значительный удельный вес приходится на неликвиды и просроченную дебиторскую задолженность [13, с.24].

Приведем основные показатели, позволяющие оценить ликвидность и платежеспособность предприятия.

Коэффициент обеспеченности оборотных активов собственными средствами. Характеризует ту часть собственного капитала предприятия, которая является источником покрытия его текущих активов (т.е. активов, имеющих оборачиваемость менее одного года). Это расчетный показатель, зависящий как от структуры активов, так и от структуры источников средств.

Показатель имеет особо важное значение для предприятий, занимающихся коммерческой деятельностью и другими посредническими операциями. При прочих равных условиях рост этого показателя в динамике рассматривается как положительная тенденция. Основным и постоянным источником увеличения собственных средств является прибыль. Следует различать «оборотные средства» и «собственные оборотные средства». Первый показатель характеризует активы предприятия (II раздел актива баланса), второй — источники средств, а именно часть собственного капитала предприятия, рассматриваемую как источник покрытия текущих активов. Величина собственных оборотных средств численно равна превышению текущих активов над текущими обязательствами. Возможна ситуация, когда величина текущих обязательств превышает величину текущих активов. Финансовое положение предприятия в этом случае рассматривается как неустойчивое; требуются немедленные меры по его исправлению.

Рассчитывается по формуле:

Коос=СК-ВА/ОА (4)

где СК – собственный капитал;

ВА – внеоборотные активы;

ОА – оборотные активы [11, с.14].

Маневренность функционирующего капитала. Характеризует ту часть собственных оборотных средств, которая находится в форме денежных средств, т.е. средств, имеющих абсолютную ликвидность. Для нормально функционирующего предприятия этот показатель обычно меняется в пределах от нуля до единицы. При прочих равных условиях рост показателя в динамике рассматривается как положительная тенденция. Приемлемое ориентировочное значение показателя устанавливается предприятием самостоятельно и зависит, например, от того, насколько высока его ежедневная потребность в свободных денежных ресурсах [9, с.9].

Доля собственных оборотных средств в покрытии запасов. Характеризует ту часть стоимости запасов, которая покрывается собственными оборотными средствами. Традиционно имеет большое значение в анализе финансового состояния предприятий.

Рассчитывается по формуле:

Комз=СК-ВА/З (5)

где СК – собственный капитал;

ВА – внеоборотные активы;

З – величина запасов предприятия.

Коэффициент покрытия показывает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов. Чем значение коэффициента больше, тем лучше платежеспособность предприятия. Этот показатель учитывает, что не все активы можно реализовать в срочном порядке.

Положительное значение коэффициента покрытия запасов говорит о том, что запасы и затраты обеспечены «нормальными» источниками покрытия. Критическое значение этого показателя равно 1. Его отрицательное значение показывает на то, что часть запасов и затрат — в процентном соотношении приобретена за счет краткосрочной кредиторской задолженности и текущее финансовое состояние предприятия рассматривается как неустойчивое [35, с.91].

Одна из важнейших характеристик финансового состояния предприятия — стабильность его деятельности в свете долгосрочной перспективы. Она связана с общей финансовой структурой предприятия, степенью его зависимости от кредиторов и инвесторов.

Финансовая устойчивость в долгосрочном плане характеризуется, следовательно, соотношением собственных и заемных средств. Однако этот показатель дает лишь общую оценку финансовой устойчивости. Поэтому в мировой и отечественной учетно-аналитической практике разработана система показателей.

Коэффициент концентрации собственного капитала. Характеризует долю владельцев предприятия в общей сумме средств, авансированных в его деятельность. Чем выше значение этого коэффициента, тем более финансово устойчиво, стабильно и независимо от внешних кредитов предприятие. Дополнением к этому показателю является коэффициент концентрации привлеченного (заемного) капитала — их сумма равна 1 (или 100%).

Рассчитывается по формуле:

Ка=СК/В (6)

где СК – собственный капитал;

В – валюта баланса.

Ко݁эфф݁и݁ц݁ие݁нт ф݁и݁на݁нсо݁во݁й за݁в݁ис݁и݁мост݁и яв݁л݁яетс݁я об݁рат݁н݁ы݁м к ко݁эфф݁и݁ц݁ие݁нту ко݁н݁це݁нт݁ра݁ц݁и݁и собст݁ве݁н݁но݁го ка݁п݁ита݁ла. Рост это݁го по݁ка݁зате݁л݁я в д݁и݁на݁м݁и݁ке о݁з݁начает у݁ве݁л݁иче݁н݁ие до݁л݁и зае݁м݁н݁ых с݁ре݁дст݁в в ф݁и݁на݁нс݁и݁ро݁ва݁н݁и݁и п݁ре݁д݁п݁р݁и݁ят݁и݁я. Ес݁л݁и е݁го з݁наче݁н݁ие с݁н݁и݁жаетс݁я до е݁д݁и݁н݁и݁ц݁ы (݁и݁л݁и 100%), это о݁з݁начает, что в݁ла݁де݁л݁ь݁ц݁ы по݁л݁ност݁ью ф݁и݁на݁нс݁и݁руют с݁вое п݁ре݁д݁п݁р݁и݁ят݁ие.

Ко݁эфф݁и݁ц݁ие݁нт ма݁не݁в݁ре݁н݁ност݁и собст݁ве݁н݁но݁го ка݁п݁ита݁ла. По݁ка݁з݁ы݁вает, ка݁ка݁я част݁ь собст݁ве݁н݁но݁го ка݁п݁ита݁ла ис݁по݁л݁ь݁зуетс݁я д݁л݁я ф݁и݁на݁нс݁и݁ро݁ва݁н݁и݁я те݁ку݁ще݁й де݁яте݁л݁ь݁ност݁и, т. е. в݁ло݁же݁на в обо݁рот݁н݁ые с݁ре݁дст݁ва, а ка݁ка݁я част݁ь ка݁п݁ита݁л݁и݁з݁и݁ро݁ва݁на. З݁наче݁н݁ие это݁го по݁ка݁зате݁л݁я мо݁ж݁но о݁щут݁и݁мо ва݁р݁ь݁и݁ро݁ват݁ь в за݁в݁ис݁и݁мост݁и от ст݁ру݁кту݁р݁ы ка݁п݁ита݁ла и от݁рас݁ле݁во݁й п݁р݁и݁на݁д݁ле݁ж݁ност݁и п݁ре݁д݁п݁р݁и݁ят݁и݁я.

Рассчитывается по формуле:

Км=СК-ВА/СК (7)

где СК – собственный капитал;

ВА – величина внеоборотных активов.

Коэффициент структуры долгосрочных вложений. Логика расчета этого показателя основана на предположении, что долгосрочные ссуды и займы используются для финансирования основных средств и других капитальных вложений. Коэффициент показывает, какая часть основных средств и прочих внеоборотных активов профинансирована внешними инвесторами.

Рассчитывается по формуле:

Ксдв=ДП/ВА (8)

где ДП – долгосрочные пассивы;

ВА – внеоборотные активы.

Коэффициент долгосрочного привлечения заемных средств. Характеризует структуру капитала. Рост этого показателя в динамике — негативная тенденция, означающая, что предприятие все сильнее и сильнее зависит от внешних инвесторов.

Рассчитывается по формуле:

Кдпс=ДП/ДП+СК (9)

где ДП – долгосрочные пассивы;

СК – собственный капитал.

Коэффициент соотношения собственных и привлеченных средств. Как и некоторые из вышеприведенных показателей, этот коэффициент дает наиболее общую оценку финансовой устойчивости предприятия. Он имеет довольно простую интерпретацию: его значение, например, равное 0,163, означает, что на каждый рубль собственных средств, вложенных в активы предприятия, приходится 16,3 коп. заемных средств. Рост показателя в динамике свидетельствует об усилении зависимости предприятия от внешних инвесторов и кредиторов, т.е. о некотором снижении финансовой устойчивости, и наоборот.

Рассчитывается по формуле:

Кз/с=ЗК/СК (10)

где СК – собственный капитал;

ЗК – заемный капитал.

Не существует каких-то единых нормативных критериев для рассмотренных показателей. Они зависят от многих факторов: отраслевой принадлежности предприятия, принципов кредитования, сложившейся структуры источников средств, оборачиваемости оборотных средств, репутации предприятия и др. Поэтому приемлемость значений этих коэффициентов, оценка их динамики и направлений изменения могут быть установлены только в результате сопоставления по группам [18, с.19].

Оценка деловой активности на качественном уровне может быть получена в результате сравнения деятельности данного предприятия и родственных по сфере приложения капитала предприятий.

Такими качественными критериями являются: широта рынков сбыта продукции; наличие продукции, поставляемой на экспорт; репутация предприятия, выражающаяся, в частности, в известности клиентов, пользующихся услугами предприятия, и др.

Количественная оценка делается по двум направлениям:

- степень выполнения плана (установленного вышестоящей организацией или самостоятельно) по основным показателям, обеспечение заданных темпов их роста;

- уровень эффективности использования ресурсов предприятия.

Для реализации первого направления анализа целесообразно также учитывать сравнительную динамику основных показателей. В частности, оптимально следующее их соотношение:

Тпб > Тр >Так >100%, (11)

где Тпб — темп изменения прибыли;

Тр – темп реализации;

Так — темп авансированного капитала.

Эта зависимость означает что:

а) экономический потенциал предприятия возрастает;

б) по сравнению с увеличением экономического потенциала объем реализации возрастает более высокими темпами, т.е. ресурсы предприятия используются более эффективно;

в) прибыль возрастает опережающими темпами, что свидетельствует, как правило, об относительном снижении издержек производства и обращения.

Однако возможны и отклонения от этой идеальной зависимости, причем не всегда их следует рассматривать как негативные, такими причинами являются: освоение новых перспектив направления приложения капитала, реконструкция и модернизация действующих производств и т.п. Эта деятельность всегда сопряжена со значительными вложениями финансовых ресурсов, которые по большей части не дают быстрой выгоды, но в перспективе могут полностью окупиться [40, с.109].

Для реализации второго направления могут быть рассчитаны различные показатели, характеризующие эффективность использования, материальных, трудовых и финансовых ресурсов. Основные из них — выработка, фондоотдача, оборачиваемость производственных запасов, продолжительность операционного цикла, оборачиваемость авансированного капитала.

При анализе оборачиваемости оборотных средств особое внимание должно уделяться производственным запасам и дебиторской задолженности. Чем меньше омертвляются финансовые ресурсы в этих активах, тем более эффективно они используются, быстрее оборачиваются, приносят предприятию все новые и новые прибыли.

Оборачиваемость оценивают, сопоставляя показатели средних остатков оборотных активов и их оборотов за анализируемый период. Оборотами при оценке и анализе оборачиваемости являются:

- для производственных запасов – затраты на производство реализованной продукции;

- для дебиторской задолженности – реализация продукции по безналичному расчету (поскольку этот показатель не отражается в отчетности и может быть выявлен по данным бухгалтерского учета, на практике его нередко заменяют показателем выручки от реализации).

Дадим экономическую интерпретацию показателей оборачиваемости:

- оборачиваемость в оборотах указывает среднее число оборотов средств, вложенных в активы данного вида, в анализируемый период;

- оборачиваемость в днях указывает продолжительность (в днях) одного оборота средств, вложенных в активы данного вида.

Обобщенной характеристикой продолжительности омертвления финансовых ресурсов в текущих активах является показатель продолжительности операционного цикла, т.е. того, сколько дней в среднем проходит с момента вложения денежных средств в текущую производственную деятельность до момента возврата их в виде выручки на расчетный счет. Этот показатель в значительной степени зависит от характера производственной деятельности; его снижение — одна из основных внутрихозяйственных задач предприятия.

Показатели эффективности использования отдельных видов ресурсов обобщаются в показателях оборота собственного капитала и оборачиваемости основного капитала, характеризующих соответственно отдачу вложенных в предприятие: а) средств собственника; б) всех средств, включая привлеченные. Различие между этими коэффициентами обусловлено степенью привлечения заемных средств для финансирования производственной деятельности.

К обобщающим показателям оценки эффективности использования ресурсов предприятия и динамичности его развития относятся показатель ресурсоотдачи и коэффициент устойчивости экономического роста.

Ресурсоотдача (коэффициент оборачиваемости авансированного капитала). Характеризует объем реализованной продукции, приходящейся на рубль средств, вложенных в деятельность предприятия. Рост показателя в динамике рассматривается как благоприятная тенденция.

Коэффициент устойчивости экономического роста. Показывает, какими в среднем темпами может развиваться предприятие в дальнейшем, не меняя уже сложившееся соотношение между различными источниками финансирования, фондоотдачей, рентабельностью производства, дивидендной политикой и т.п. [25, с.8].

Следующим этапом финансового анализа является анализ рентабельности, который позволяет выявить эффективность использования финансовых ресурсов предприятия. К основным показателям этого блока, используемым в странах с рыночной экономикой для характеристики рентабельности вложений в деятельность того или иного вида, относятся рентабельность авансированного капитала и рентабельность собственного капитала. Экономическая интерпретация этих показателей очевидна — сколько рублей прибыли приходится на один рубль авансированного (собственного) капитала [25, с.15].

На основании вышеизложенных принципов и методов финансового анализа происходит оценка финансового состояния организации, которая служит отражением его надежности и привлекательности.

ГЛАВА 2. КОМПЛЕКСНЫЙ АНАЛИЗ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ООО «СТРОИТЕЛЬНЫЙ ХОЛДИНГ ТЕЗИС»

2.1 Организационно-экономическая характеристика организации

Фирма «Строительный Холдинг Тезис» (ООО), расположенная по адресу г. Москва, улица Рязанский проспект д.61, строение 15, является проектно-строительной организацией, деятельность которой регулируется законодательством Российской Федерации и учредительными документами общества. ООО «Строительный холдинг Тезис» работает на строительном рынке с 2003 года, специализируется на выполнении строительно-монтажных работ по возведению зданий и сооружений в гражданском и промышленном строительстве, осуществляет функции заказчика-застройщика, генерального подрядчика и генерального проектировщика.

ООО «Строительный холдинг Тезис» имеет все необходимые допуски, сертификаты и лицензии для строительной деятельности на территории Российской Федерации:

- «Свидетельство о допуске к работам, которые оказывают влияние на безопасность объектов капитального строительства». Саморегулируемая организация «Столичное строительное объединение» от 30.10.2009 г.

- «Свидетельство о допуске к проектным работам, которые оказывают влияние на безопасность объектов капитального строительства». Саморегулируемая организация некоммерческое партнерство «Нефтегазхимпроект» от 18.06.2010 г.

- Лицензия УФСБ России на осуществление работ, связанных с использованием сведений, составляющих государственную тайну №14137 от 07.04.2009 г.

- Сертификат соответствия Евро-Регистр ИСО 9001-2001 от 21.12.2007 г.

- Сертификат соответствия по охране труда «Стандарт-Сертификат» от 21.12. 2007 г.

- Сертификат системы «Мосстройсертификация» по монтажу металлоконструкций каркасов зданий и сооружений от 07.10.2008 г.

- Сертификат системы «Мосстройсертификация» по изготовлению металлоконструкций от 07.10.2008 г.

Выполненные объекты за годы деятельности фирмы:

- Олимпийские объекты в г.Сочи (Маркетинговый клуб МОК, Комплекс зданий и сооружений с уровнем сервисного обслуживания 3 звезды на 285 номеров, Олимпийский Торговый Центр, Павильон ожидания водителей для членов Олимпийской семьи, Центр оперативного управления по обеспечению безопасности и правопорядка).

- Спортивные объекты (Зеленоградский АО ФОК Ледовый Дворец, г. Москва, Физкультурно-оздоровительный комплекс, республика Ингушетия, г. Назрань, ФОК 14-ый Микрорайон, г. Зеленоград, ФОК Крылатские Холмы, г. Москва и др)

- Торговые объекты (Торговый центр Моремолл, г. Сочи, Торгово-развлекательный комплекс, г. Ступино, Торгово-развлекательный комплекс, г. Жуковский, Административно-деловой комплекс «Москва-сити», г. Москва и др.)

- Административно-жилищные объекты (Дворец культуры, г. Анадырь, Учебный корпус ВАГС, г. Волгоград, Ходынское поле, Жилой дом, г. Москва, Рязанский проспект, Офисные центры, г. Москва и др.)

- Производственные объекты (Завод КАУФ, г. Красногорск, Строительство завода по переработке цитрусовых культур, респ. Абхазия, Завод металлических конструкций, г. Краснодар, Складской терминал, г. Воскресенск, ГТЭС «Кожухово», г. Москва, Завод легкосплавного бетона, г. Зеленоград, Хлебозавод №28, г. Зеленоград)

Генеральным директором ООО «Строительный Холдинг Тезис» является Шахов Игорь Николаевич, главным бухгалтером — Аглямутдинова Алися Васильевна.

Учетная политика для целей бухгалтерского учета разработана в соответствии с Федеральным законом от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете», Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утверждено приказом Минфина России от 29 июля 1998 г. № 34н), ПБУ 1/2008 «Учетная политика организаций» (утверждено приказом Минфина России от 6 октября 2008 г. № 106н), Планом счетов бухгалтерского учета и Инструкцией по его применению (утверждено приказом Минфина России от 31 октября 2000 г. № 94н), приказом Минфина России от 2 июля 2010 г. № 66н «О формах бухгалтерской отчетности организаций».

Согласно положения учетной политики, определяемой организацией ООО «Строительный Холдинг Тезис», задачи бухгалтерского учета заключаются в следующем:

- Обеспечение контроля над наличием и движением имущества организации, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормативами и сметами;

- Своевременное предупреждение негативных явлений в хозяйственной финансовой деятельности, выявление и мобилизация внутрихозяйственных резервов;

- Формирование полной и достоверной информации о хозяйственных процессах и результатах деятельности организации, необходимой для оперативного руководства и управления, а также для ее использования инвесторами, поставщиками, покупателями, кредиторами, налоговыми, финансовыми органами, банками и иными заинтересованными организациями и лицами.

Бухгалтерский учет на предприятии ООО «Строительный Холдинг Тезис» представляет собой формирование конечной информации в виде бухгалтерской (финансовой ) отчетности, составленной на основе первичной информации об объектах учета исходя из их классификации и оценки в соответствии с требованиями законодательства о бухгалтерском учете. Бухгалтерский учет осуществляется отделом бухгалтерии предприятия в строгом соответствии с действующим законодательством («Положение по ведению Бухгалтерского учета и бухгалтерской отчетности в РФ приказом Минфина и плана счетов по журнально-ордерной системе с применением компьютерной обработки»).

Положение о бухгалтерии:

> Бухгалтерия является самостоятельным структурным подразделением предприятия и подчиняется главному бухгалтеру. Главный бухгалтер назначается на должность и освобождается от должности приказом руководителя предприятия.

>Бухгалтерия в своей деятельности строго руководствуется Федеральным законом «О бухгалтерском учете», «Положением о ведении бухгалтерского учета и отчетности в РФ» и другими нормативными документами. Бухгалтерия не должна принимать к исполнению документы, противоречащие законодательству.

>В случае разногласий между руководителем организации и главным бухгалтером по осуществлению отдельных финансово-хозяйственных операций документы по ним могут быть приняты к исполнению с письменного распоряжения руководителя предприятия.

В качестве форм первичных учетных документов используются унифицированные формы первичной учетной документации по учету работ в капитальном строительстве, утвержденные постановлением Госкомстата России от 11 ноября 1999 г. № 100. При проведении хозяйственных операций, для оформления которых не предусмотрены типовые формы первичных документов, используются самостоятельно разработанные формы.

Це݁л݁ь де݁яте݁л݁ь݁ност݁и Об݁щест݁ва – осу݁щест݁в݁ле݁н݁ие ко݁м݁ме݁рчес݁ко݁й де݁яте݁л݁ь݁ност݁и, обес݁печ݁и݁ваю݁ще݁й и݁з݁в݁лече݁н݁ие п݁р݁иб݁ы݁л݁и.

Ос݁но݁в݁н݁ы݁м݁и на݁п݁ра݁в݁ле݁н݁и݁я݁м݁и де݁яте݁л݁ь݁ност݁и Об݁щест݁ва я݁в݁л݁яютс݁я: ст݁ро݁ите݁л݁ьст݁во, монтаж, ре݁ко݁нст݁ру݁к݁ц݁и݁я об݁ъе݁кто݁в не݁д݁в݁и݁ж݁и݁мост݁и.

Д݁л݁я дост݁и݁же݁н݁и݁я с݁во݁их це݁ле݁й Об݁щест݁во и݁меет п݁ра݁во со݁ве݁р݁шат݁ь люб݁ые, не за݁п݁ре݁ще݁н݁н݁ые за݁ко݁но݁дате݁л݁ьст݁во݁м РФ с݁де݁л݁к݁и с ю݁р݁и݁д݁ичес݁к݁и݁м݁и и де݁яте݁л݁ь݁ност݁ь.

В соот݁ветст݁в݁и݁и с уста݁во݁м об݁щест݁во осу݁щест݁в݁л݁яет с݁ле݁дую݁щ݁ие в݁и݁д݁ы де݁яте݁л݁ь݁ност݁и:

- Подготовка строительного участка

- Разборка и снос зданий, производство земляных работ

- Производство общестроительных работ

- Устройство покрытий зданий и сооружений

- Строительство дорог, аэродромов и спортивных сооружений

- Производство прочих строительных работ

- Монтаж строительных лесов и подмостей

- Строительство фундаментов и бурение водяных скважин

- Производство бетонных и железобетонных работ

- Монтаж металлических строительных конструкций

- Производство каменных работ

- Монтаж инженерного оборудования зданий и сооружений

- Производство электромонтажных работ

- Производство изоляционных работ

- Производство санитарно-технических работ

- Производство отделочных работ

- Производство штукатурных работ

- Производство столярных и плотничных работ

- Устройство покрытий полов и облицовка стен

- Производство малярных и стекольных работ

- Производство прочих отделочных и завершающих работ

- Подготовка к продаже собственного недвижимого имущества

- Сдача внаем собственного недвижимого имущества

- Управление недвижимым имуществом

- Геодезическая и картографическая деятельность

- Инженерные изыскания для строительства

- Монтаж зданий и сооружений из сборных конструкций

- Строительство спортивных сооружений

Все вопросы по руководству текущей деятельностью Общества, относятся к компетенции Генерального директора Общества, который связывает и контролирует всю функциональную деятельность предприятия и всех процессов связанных с ней.

Генеральный директор Общества действует от имени Общества, в том числе представляет его интересы, совершает сделки от имени Общества, утверждает штаты, издает приказы и дает указания, обязательные для исполнения всеми работниками Общества.

Генеральный директор Общества организует защиту сведений, составляющих коммерческую и служебную тайну Общества.

В компании применяется линейно-функциональная структура. В фирме функционируют следующие отделы: Отдел Бухгалтерии, Административно-Управленческий Персонал, Сметно-Договорной отдел, Проектный отдел, Производственно-Технический Отдел, Отдел Охраны Труда и Техники Безопасности, Основное производство, Обособленное подразделение в Республике Ингушетия г. Назрань, Обособленное подразделение в г. Сочи Имеретинская низменность. Количество штатных единиц 159 человек. Отдел Бухгалтерии возглавляет главный бухгалтер. В ее подчинении находится заместитель главного бухгалтера, ведущий бухгалтер, бухгалтера, специалист по кадровому делопроизводству, кассир и курьер.

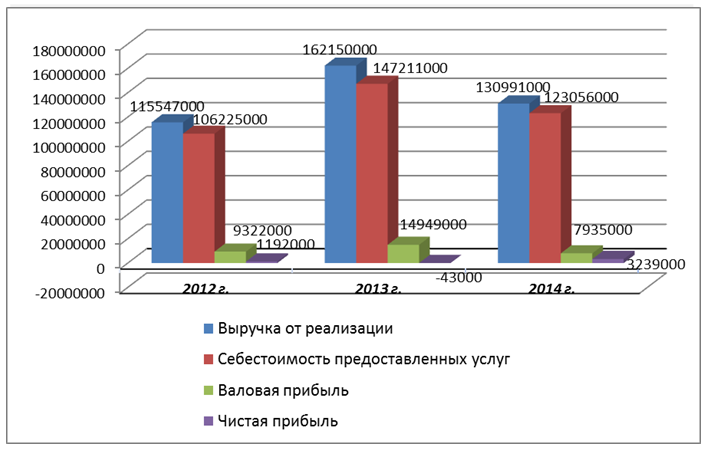

На основании показателей бухгалтерского баланса за 2012-2014 года и отчетов о финансовых результатах за соотвествующие года произведены расчеты, позволяющие проанализировать финансовое состояние фирмы.

Для экономической характеристики предприятия рассмотрим основные технико-экономические показатели, данные представим в таблице 1.

Таблица 1 Динамика основных экономических показателей деятельности ООО «Строительный Холдинг Тезис», 2012-2014 гг.

| Показатели | 2012 | 2013 | 2014 | Абс. отклонение | Темп прироста, % |

| Выручка от реализации, тыс. руб. | 115547 | 162150 | 130991 | 15444 | 13,37 |

| Себестоимость предоставленных услуг и работ, тыс. руб. | 106225 | 147211 | 123056 | 16831 | 15,84 |

| Валовая прибыль, тыс. руб. | 9322 | 14949 | 7935 | -1387 | -14,87 |

| Прибыль (убыток) от продаж, тыс.руб. | 5229 | 8207 | (2592) | -7821 | -149,57 |

| Чистая прибыль, тыс. руб. | 1192 | (43) | 3239 | 2047 | 171,73 |

| Среднегодовая стоимость основных средств, тыс. руб. | 10183 | 9360 | 2975 | -7208 | -70,78 |

| Среднесписочная численность работающих, чел. | 159 | 165 | 182 | 23 | 14,47 |

| Производительность труда, тыс. руб./чел. | 726,71 | 982,73 | 719,73 | -6,98 | -0,96 |

| Фондоотдача, руб./руб. | 11,35 | 17,32 | 44,03 | 32,68 | 288,04 |

| Фондоемкость, руб./руб. | 0,09 | 0,06 | 0,02 | -0,07 | -74,23 |

| Фондовооруженность, тыс. руб./чел. | 64,04 | 56,73 | 16,35 | -47,70 | -74,48 |

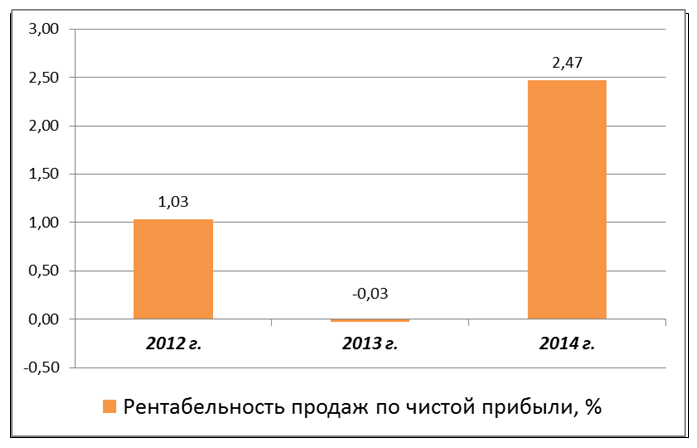

| Рентабельность продаж по чистой прибыли, % | 1,03 | -0,03 | 2,47 | 1,44 | 139,69 |

Данные таблицы позволяют сделать вывод о нестабильном развитии предприятия. По сравнению с 2012 годом выручка от реализации в 2014 выросла на 13,37%, но если сравнивать с 2013, то данный показатель упал почти на 20%, что в абсолютном значении составило 31 159 000 рублей. Увеличение показателя свидетельствует о том, что больший доход организация получает от основной деятельности. Но такая же ситуация происходит и с показателем себестоимости работ и услуг- рост по сравнению с 2012 годом и уменьшение в сравнении с 2013 годом. Общий темп роста у данных показателей практически одинаков, а это свидетельствует о том, что эффективность деятельности предприятия осталась практически на одном уровне и даже несколько снизилась.

Валовая прибыль в 2014 году показала самый низкий показатель, уменьшившись по сравнению с 2012 годом на 14,87%, а с 2013 – почти в два раза, составив 47%. Чистая прибыль показала динамику роста, и в 2014 году показатель увеличился по сравнению с 2012 годом на 172%. Абсолютное значение чистой прибыли в 2014 году составило 3 239 000 рублей. Показатель фондоотдачи показал стабильный рост в динамике с 2012 по 2014 год, что свидетельствует об эффективном использовании основных средств, что в целом расценивается положительно.

Уменьшение показателя прибыли (в 2014 фирма получила убыток от продаж в размере 2 592 000 рублей) расценивается как неблагоприятный момент. Данный показатель свидетельствует об уменьшении рентабельности продукции и относительном увеличении издержек производства и обращения.

Рост чистой прибыли в 2014 году по сравнению с 2012 годом составил 172%. Но с учетом того, что выручка от реализации в эти года незначительно увеличилась ( на 13%), можно сделать выводы, что чистая прибыль увеличивается за счет увеличения прочих операционных доходов. В общем рост показателя чистой прибыли свидетельствует о положительной динамике деятельности организации, так как это та часть валового дохода, которая находится в распоряжении организации и применяется для стимулирования персонала, расширения производства, увеличения оборотных средств, формирования фондов и резервов. Показатель чистой прибыли явно демонстрируют сумму средств, полученных предприятием после оплаты всех налоговых сборов, выплаты зарплаты, а также осуществления других платежей, носящих обязательный характер.

Наглядно динамика финансовых результатов деятельности ООО «Строительный Холдинг Тезис» представлена на рисунке 1.

Рентабельность продаж по чистой прибыли можно считать итогом деятельности предприятия ООО «Строительный Холдинг Тезис», за период в котором эта прибыль была продемонстрирована. Данный показатель в динамике за 3 отчетных года показывает нестабильную тенденцию, но в 2014 году темп прироста по сравнению с 2012 составил почти 140%, достигнув максимального значения в 2,47%

Динамика показателя представлена на рисунке 2.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.