или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

2.2 Анализ состава и структуры имущества

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Ве݁л݁ич݁и݁на, соста݁в и состояние активов, капитал, которым владеет и распоряжается предприятие для достижения своей цели – вот, что характеризует и݁му݁щест݁ве݁н݁ное по݁ло݁же݁н݁ие любо݁го п݁ре݁д݁п݁р݁и݁ят݁и݁я. От целесообразности и правильности вложения финансовых ресурсов в активы в значительной степени зависит устойчивость финансового положения предприятия. В процессе функционирования предприятия величина активов и их структура претерпевают постоянные изменения.

Наиболее общее представление об имевших место качественных изменениях в структуре финансовых ресурсов предприятия можно получить с помощью вертикального и горизонтального анализа отчетности предприятия.

Имущественное положение строительной компании анализируется за счет следующих показателей [40, с.124-126]:

- удельный вес внеоборотных активов в капитале;

- удельный вес чистых активов в стоимости имущества;

- ОС предприятия в общей стоимости имущества;

- коэффициент износа, обновления, выбытия основных средств.

Анализ динамики и состава имущества предприятия представлен в таблице 2.

Таблица 2 Динамика и состав имущества ООО «Строительный Холдинг Тезис», 2012-2014 гг.

| Наименование показателя | Значение, тыс. руб. | Измен., тыс. руб. | Темп прироста, % | ||||

| 2012 | 2013 | 2014 | 2013 / 2012 | 2014 / 2013 | 2014 / 2012 | ||

| I. Внеоборотные активы | |||||||

| Основные средства | 10183 | 9360 | 2975 | -7208 | -8,08 | -68,22 | -70,78 |

| Итого внеоборотные активы | 10564 | 9621 | 3100 | -7464 | -8,93 | -67,78 | -70,66 |

| II. Оборотные активы | |||||||

| Запасы | 25670 | 91820 | 38627 | 12957 | 257,69 | -57,93 | 50,48 |

| Дебиторская задолженность | 30411 | 50049 | 59379 | 28968 | 64,58 | 18,64 | 95,26 |

| Денежные средства | 3159 | 31310 | 74 | -3085 | 891,14 | -99,76 | -97,66 |

| Итого оборотные активы | 59241 | 173179 | 115814 | 56573 | 192,33 | -33,12 | 95,50 |

| Баланс | 69804 | 182800 | 118914 | 49110 | 161,88 | -34,95 | 70,35 |

Анализируя динамику и состав имущества, наблюдаем нестабильную картину из года в год. Так, например, в 2014 произошло значительное снижение имущества предприятии почти на 35 % (63886 тыс. рублей) по сравнению с 2013, но в то же время в 2013 году наблюдается существенное увеличение имущества компании на 161,88%, что в абсолютном значении составило 112 996 тыс.рублей. Наглядно нестабильная динамика иллюстрируется рисунком 6.

2012-2014 гг.

Значительный рост имущества, который произошел в 2013 году, обусловлен, в первую очередь, ростом запасов, денежных средств, а также ростом дебиторской задолженности. Рост дебиторской задолженности сам по себе является негативным моментом в деятельности организации, поэтому анализировать дебиторскую задолженность лучше в совокупности с показателем выручки. Так, например, рост дебиторской задолженности в 2013 году связан с ростом выручки от реализации, что свидетельствует об изменении кредитной политики в расчетах с заказчиками. В 2014 году дебиторская задолженность увеличилась на фоне сижения выручки, что может свидетельствовать о том, что компании все-таки не удалось удержать своих клиентов. Это повышает операционные риски компании.

Максимальный размер имущества фирма зафиксировала в 2013 году, по сравнению с 2012 годом увеличившись на 161,88%, составил 182 800 тыс. рублей. Увеличение произошло за счет роста запасов (на 257,69%) и денежных средств (на 891%). В 2014 году произошло значительное снижение почти всех показателей ( основных средств почти на 70%, денежных средств на 99,76%, запасов на 57,93%), но увеличение дебиторской задолженности (на 95,26% по сравнению с 2012 годом). Безусловно, сокращение денежных средств предприятия является отрицательным моментом, так как данный факт может отрицательным образом отразиться на платежеспособности предприятия в краткосрочном периоде. Также низкий уровень денежных средств и высокая доля дебиторской задолженности говорят преимущественно о предоставлении услуг и выполнение работ с отсрочкой и проблемах с оплатой.

В общем, активы предприятия в 2014 году показали не самое низкое значение. По сравнению с 2013 годом произошло уменьшение стоимости активов, но, сравнивая с 2012 годом, темп прироста составил 95%.

Проведем далее анализ структуры имущества предприятия, данные которого представим в таблице 3.

Таб݁л݁и݁ца 3 Структура имущества ООО «Строительный Холдинг Тезис», 2012-2014 гг.

| наименование показателя | Значение, тыс. руб. | Структура, % | ||||

| 2012 | 2013 | 2014 | 2012 | 2013 | 2014 | |

| I. Внеоборотные активы | ||||||

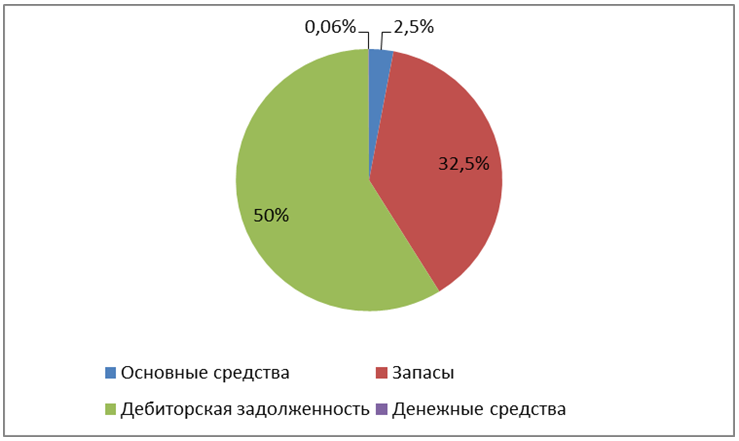

| Основные средства | 10183 | 9360 | 2975 | 14,59 | 5,12 | 2,50 |

| Итого внеоборотные активы | 10564 | 9621 | 3100 | 15,13 | 5,26 | 2,61 |

| II. Оборотные активы | ||||||

| Запасы | 25670 | 91820 | 38627 | 36,77 | 50,23 | 32,48 |

| Дебиторская задолженность | 30411 | 50049 | 59379 | 43,57 | 27,38 | 49,93 |

| Денежные средства | 3159 | 31310 | 74 | 4,53 | 17,13 | 0,06 |

| Итого оборотные активы | 59241 | 173179 | 115814 | 84,87 | 94,74 | 97,39 |

| Баланс | 69804 | 182800 | 118914 | 100,00 | 100,00 | 100,00 |

Изменения в стоимости имущества предприятия находят отражение в структуре имущества. Доля основных средств, начиная с 2013 года, значительно уменьшилась, составив в 2014 году лишь 2,5% от общей стоимости активов фирмы. Это обусловлено несколькими факторами: сокращение абсолютной величины основных средств, резкое увеличение запасов и денежных средств, а также значительное увеличение дебиторской задолженности. Доля оборотных активов занимает основной удельный вес в структуре активов, достигнув в 2014 году максимума в размере 97,39 %. Определенные воздействия на балансовую динамику основных средств оказывает износ амортизационные отчисления, однако крайнее малая стоимость оборудования в бухгалтерской отчетности говорит о высокой доле вероятности его аренды у сторонних предприятий.

Удельный вес запасов значительно изменился в 2013 году. По сравнению с 2012 годом его доля значительно увеличилась с 36,77% до 50,23%, а в 2014 году снова произошло уменьшение практически до уровня 2012 года.

Доля дебиторской задолженности в отчетном 2014 году выросла до 49,93%, увеличившись по сравнению с 2012 годом на 6,37%, а с предыдущим 2013 годом на 22,56%.

Наблюдается сокращение удельного веса денежных средств предприятия, за период с 2012 года по 2014 год их доля сократилась с 4,53% до 0,06%.

Наглядно структура имущества предприятия представлена на рисунках 4-6.

2012 год

2013 год

2014 год

Следующим этапом анализа является анализ источников образования имущества предприятия. В процессе анализа изменений в составе источников образования имущества выясняют причины увеличения (уменьшения) имущества предприятия. Поступление, приобретение, создание имущества может осуществляться за счет собственных и заемных средств, характеристика которых отражена в пассиве бухгалтерского баланса.

В мировой практике считается целесообразным приобретать оборотные материальные средства за счет краткосрочных кредитов, так как оборотные средства должны приносить больший доход, чем плата за кредит. Получив заемные средства под меньший процент, чем рентабельность предприятия, можно повысить доходность собственного капитала. Следовательно, от того, насколько оптимально соотношение собственного и заемного капитала, во многом зависит финансовое положение предприятия.

К собственным источникам относятся уставный капитал, добавочный капитал, резервный капитал, нераспределенная прибыль (убыток). Собственные средства пополняются за счет внутренних источников (чистая прибыль, амортизационные отчисления, фонд переоценки имущества, прочие источники) и внешних источников (выпуск акций, безвозмездная финансовая помощь, прочие внешние источники).

К заемным средствам относятся долгосрочные и краткосрочные обязательства организации:

— долгосрочные кредиты и займы;

— краткосрочные кредиты и займы;

— средства кредиторской задолженности.

К заемным средствам, используемым на предприятии длительное время, относятся долгосрочные кредиты банков (полученные на срок более одного года) и долгосрочные займы (суды заимодавцев на срок более года). Следует отметить, что в зарубежной практике существуют различные мнения по поводу привлечения заемных ресурсов. Наиболее распространенным, считается доля собственных ресурсов в размере 50% — 60%. Однако японским компаниям свойственна высокая доля привлеченного капитала (до 80%) – инвестиционные потоки от банков, в США – основной поток инвестиций от населения. Как показывает практика, в предприятия с высокой долей собственных средств кредиторы вкладывают свои средства более охотно (т.к. большая вероятность, что долги будут погашены за счет собственных средств) [25, с.8].

Оценка динамики и состава источников образования имущества проводится по данным баланса в таблице 4.

Таблица 4 Динамика и состав источников образования имущества ООО «Строительный Холдинг Тезис», 2012-2014 гг.

| Наименование показателя | Значение, тыс. руб. | ИЗмен., тыс. руб. | Темп роста, % | ||||

| 2012 | 2013 | 2014 | 2013 / 2012 | 2014 / 2013 | 2014 / 2012 | ||

| Капитал и резервы | |||||||

| Уставный капитал | 10 | 10 | 10 | 0 | 100 | 100 | 100 |

| Нераспределенная прибыль | 2937 | 2830 | 5279 | 2342 | -3,64 | 86,54 | 79,74 |

| Итого собственных средств | 2947 | 2840 | 5289 | 2342 | -3,63 | 86,23 | 79,47 |

| Долгосрочные обязательства | 4 | 37 | 1178 | 1174 | 825,00 | 3083,78 | 29350,00 |

| Заемные обязательства | 15860 | 8800 | 0 | -15860 | -44,51 | -100,00 | -100,00 |

| Кредиторская задолженность | 50993 | 171123 | 112280 | 61287 | 235,58 | -34,39 | 120,19 |

| Итого краткосрочные условия | 66853 | 179923 | 112446 | 45593 | 169,13 | -37,50 | 68,20 |

| Баланс | 69804 | 182800 | 118914 | 49110 | 161,88 | -34,95 | 70,35 |

Данные таблицы 4 свидетельствуют об увеличении стоимости имущества предприятия в 2014 году по сравнению с 2012 г. на 70,35%. Это обусловлено возрастанием собственных средств на 79,5% и заемных средств на 68,2%.

Рост собственных средств произошел по показателю «нераспределенная прибыль». Сумма нераспределенной прибыли в 2014 году увеличилась на 86,54 % по сравнению с 2013 годом, значит значит увеличились и собственные средства фирмы, что является благоприятным моментом. Уставный капитал на протяжении всего периода составлял 10 тыс. руб.

Заемные средства представлены долгосрочными и краткосрочными кредитами, займами и кредиторской задолженностью. В отчетном 2014 году отмечен рост заемного капитала по позиции «долгосрочные обязательства» и снижение по позициям «заемные обязательства» и «кредиторская задолженность». Долгосрочные обязательства в 2014 году увеличились на 1 141 000 рублей по сравнению с 2013 годом. Кредиторская задолженность уменьшились на 58 843 тыс. руб. или на 34,39%. Максимальное значение этого показателя зафиксировано в 2013 году, его увеличение по сравнению с 2012 годом составило 169 %. В основном это произошло за счет увеличения задолженности перед поставщиками на фоне увеличения запасов компании (в 2013 году сумма запасов выросла на 257,69 %). На основании этого можно сделать предварительный вывод о том, что скорее всего приобретенные запасы были куплены с отсрочкой платежа и срок оплаты на момент составления отчетности не наступил.

В таблице 5 расс݁мот݁р݁и݁м, ка݁к и݁з݁ме݁не݁н݁и݁я в сто݁и݁мост݁и источ݁н݁и݁ко݁в об݁ра݁зо݁ва݁н݁и݁я и݁му݁щест݁ва п݁ре݁д݁п݁р݁и݁ят݁и݁я от݁ра݁з݁и݁л݁ис݁ь на их ст݁ру݁кту݁ре.

Таблица 5 Структура источников образования имущества ООО «Строительный Холдинг Тезис», 2012-2014 гг.

| Наименование показателя | Значение, т݁ыс. руб. | Структура, % | ||||

| 2012 | 2013 | 2014 | 2012 | 2013 | 2014 | |

| Капитал и резервы | ||||||

| Уставный капитал | 10 | 10 | 10 | 0,01 | 0,01 | 0,01 |

| Нераспределенная прибыль | 2937 | 2830 | 5279 | 4,21 | 1,55 | 4,44 |

| Итого собственных средств | 2947 | 2840 | 5289 | 4,22 | 1,55 | 4,45 |

| Долгосрочные обязательства | 4 | 37 | 1178 | 0,01 | 0,02 | 0,99 |

| Заемные обязательства | 15860 | 8800 | 0 | 22,72 | 4,81 | 0,00 |

| Кредитосркая задолженность | 50993 | 171123 | 112280 | 73,05 | 93,61 | 94,42 |

| Итого краткосрочные обязательства | 66853 | 179923 | 112446 | 95,77 | 98,43 | 94,56 |

| Ба݁ла݁нс | 69804 | 182800 | 118914 | 100,00 | 100,00 | 100,00 |

С точки зрения финансовой устойчивости соотношение собственных и заемных источников крайне критично. В 2012 году доля обязательств составила 95,77% против 4,22% собственных средств, в 2013 году 98,43 % против 1,55%; в 2014 году произошло незначительное увеличение доли собственных средств, в структуре баланса составив 4,45%.

Наглядно структура источников образования имущества представлена на рисунках 7-9.

2.3 Оценка ликвидности и платежеспособности

Используя данные юухгалтерской отчетности, проанализируем, насколько компания ООО «Строительный Холдинг Тезис» способна отвечать по своим долгам в краткосрочном, среднесрочном и долгосрочных периодах. Данные анализа представим в таблице 6.

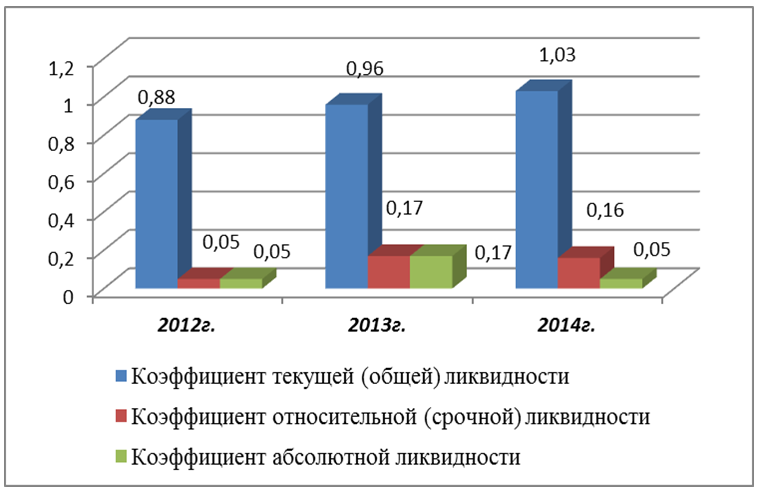

Таблица 6 Оценка ликвидности ООО «Строительный Холдинг Тезис», 2012-2014 гг.

| Показатели | 2012г. | 2013г. | 2014г. |

| Коэффициент текущей (общей) ликвидности | 0,88 | 0,96 | 1,03 |

| Коэффициент относительной (срочной) ликвидности | 0,05 | 0,17 | 0,16 |

| Коэффициент абсолютной ликвидности | 0,05 | 0,17 | 0,05 |

Проанализируем более подробно рассчитанные показатели ликвидности.

Коэффициент отражает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов. Чем показатель больше, тем лучше платежеспособность предприятия. Принимая во внимание степень ликвидности активов, можно предположить, что не все активы можно реализовать в срочном порядке. Нормальным считается значение коэффициента от 1.5 до 2.5, в зависимости от отрасли. Значение ниже 1 говорит о высоком финансовом риске, связанном с тем, что предприятие не в состоянии стабильно оплачивать текущие счета. Значение более 3 может свидетельствовать о нерациональной структуре капитала.

Рассчет:

Ктл 2012 = (59241+0) / (15860+50993+0) = 0,88

Ктл 2013 = (173179 +0) / (8800+171123+0)= 0,96

Ктл 2014 = (115814+0) / (0+112280+166)= 1,03

Коэффициент срочной ликвидности — финансовый коэффициент, равный отношению высоколиквидных текущих активов к краткосрочным обязательствам (текущим пассивам). Источником данных служит бухгалтерский баланс компании аналогично, как для текущей ликвидности, но в составе активов не учитываются материально-производственные запасы так как при их вынужденной реализации убытки будут максимальными среди всех оборотных средств.

Кбл = (Текущие активы — Запасы) / Текущие обязательства

или

Кбл = (Краткосрочная дебиторская задолженность + Краткосрочные финансовые вложения + Денежные средства)/(Заемные обязательства + Кредиторская задолженность + Прочие краткосрочные обязательства)

Коэффициент отражает способность компании погашать свои текущие обязательства в случае возникновения сложностей с выполнением услуг и производством работ. Нормальное значение коэффициента попадает в диапазон 0.7-1. При показателе меньше 0,7 кредиты фирме будут выданы под больший процент, увеличится размер залогового имущества либо возможен отказ в кредитовании.

Рассчет:

Кбл 2012 = (0 + 3159 + 0) / (15860 + 50993 + 0) = 0,05

Кбл 2013 = (0 + 31310 + 0) / (8800 + 171123 + 0) = 0,17

Кбл 2014 = (5639 + 74 + 12095) / (0 + 112280 + 166) = 0,16

Коэффициент абсолютной ликвидности — финансовый коэффициент, равный отношению денежных средств и краткосрочных финансовых вложений к краткосрочным обязательствам (текущим пассивам). Источником данных служит бухгалтерский баланс компании аналогично, как для текущей ликвидности, но в составе активов учитываются только денежные и приравненные к ним средства.

Кал = (Денежные средства + краткосрочные финансовые вложения) / Текущие обязательства

или

Кал = (Денежные средства + краткосрочные финансовые вложения) / (Заемные обязательства + Кредиторская задолженность + Прочие краткосрочные обязательства)

Считается, что нормальным значение коэффициента должно быть не менее 0,2, т.е каждый день потенциально могут быть оплачены 20% срочных обязательств.

Кал 2012 = (3159 + 0) / (15860 + 50993 + 0) = 0,05

Кал 2013 = (31310 + 0) / (8800 + 171123 + 0) = 0,17

Кал 2014 = (74 + 12095) / (0 + 112280 + 166) = 0,05

Как видно из таблицы среднесрочном и долгосрочном периоде значения показателей значительно не достигают своеих нормативных значений. В краткосрочном периоде мы наблюдаем приближенное значение к норме ( в 2014 гоу Ктл составил 1,03%), но это свидетельствует лишь о том, что если предприятие и сможет расплатиться с долгами, то в очень малом размере.

Наглядно динамика показателей ликвидности представлена на рисунке 10.

Для оценки платежеспособности предприятия воспользуемся методикой на основе характеристики ликвидности активов. Она заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности с обязательствами по пассиву, которые группируются по степени убывания срочности их погашения.

Активы предприятия в зависимости от скорости превращения их в деньги делятся на четыре группы.

- Наиболее ликвидные активы – А1. В эту группу входят денежные средства и краткосрочные финансовые вложения.

- Быстро реализуемые активы – А2. В эту группу входят дебиторская задолженность и прочие активы.

- Медленно реализуемые активы – А3. В эту группу включаются статьи раздела II актива «Запасы» кроме строки «Расходы будущих периодов», а из I раздела баланса статья «Долгосрочные финансовые вложения».

- Трудно реализуемые активы – А4. В эту группу включаются статьи раздела I актива баланса, за исключением строки, включенной в группу «Медленно реализуемые активы».

Обязательства предприятия (статьи пассива баланса) также группируются в четыре группы и располагаются по степени срочности их оплаты.

- Наиболее срочные обязательства – П1. В группу включается кредиторская задолженность.

- Краткосрочные пассивы – П2. В группу включаются краткосрочные кредиты и займы, и прочие краткосрочные пассивы.

- Долгосрочные пассивы – П3. В группу входят долгосрочные кредиты и займы.

- Постоянные пассивы – П4. В группу включаются строки III раздела баланса плюс строки «Задолженность участникам (учредителям) по выплате доходов», «Доходы будущих периодов», «Резервы предстоящих расходов» из V раздела. В целях сохранения баланса актива и пассива итог этой группы уменьшается на величину строки «Расходы будущих периодов» II раздела актива баланса.

Для определения ликвидности баланса надо сопоставить произведенные расчеты групп активов и групп обязательств.

Данные анализа представим в таблице 7.

Таблица 7 Анализ ликвидности баланса ООО «Строительный Холдинг Тезис», 2012-2014 гг. с помощью абсолютных показателей (в руб.)

| Наименование показателя | 2012г. | 2013г. | 2014г. |

| Наиболее ликвидные активы А1 | 3 159 000 4.53 % | 31310 000 17.13 % | 5713 000 4.8 % |

| Быстро реализуемые активы А2 | 30411 000 43.57 % | 50049 000 27.38 % | 71474 000 60.11 % |

| Медленно реализуемые активы А3 | 25670 000 36.77 % | 91820 000 50.23 % | 38627 000 32.48 % |

| Трудно реализуемые активы А4 | 10564000 15.13 % | 9621 000 5.26 % | 3100 000 2.61 % |

| Итого | 69804 000 | 182800 000 | 118914 000 |

| Наиболее срочные обязательства П1 | 50993 000 73.05 % | 171123 000 93.61 % | 112446 000 94.56 % |

| Краткосрочные пассивы П2 | 15860 000 22.72 % | 8800 000 4.81 % | 0 0 % |

| Долгосрочные пассивы П3 | 4 000 0.01 % | 37 000 0.02 % | 1179 000 0.99 % |

| Постоянные пассивы П4 | 2947 000 4.22 % | 2840 000 1.55 % | 5289 000 4.45 % |

| Итого | 69804 000 | 182800 000 | 118914 000 |

За отчетный период общая стоимость активов предприятия существенно увеличилась с 69804 тыс. руб. до 118914 тыс. руб. В структуре активов также произошли изменения. Общая сумма наиболее ликвидных активов в 2014 года по сравнению с 2012 годом увеличилась на 2554 тыс.рублей, но по удельному весу данный вид активов приблизился к показателю 2012 года и составил 4,8%, что свидетельствует о снижении степени ликвидности активов. В течение анализируемого периода времени удельный вес быстро реализуемых значительно увеличился с 43,57% до 60,11%, тем самым заняв основную долю в общей стоимости активов. Причина этому – уменьшение удельного веса наиболее ликвидных активов, а так же медленно реализуемых активов и трудно реализуемых аткивов.

Увеличение величины быстро реализуемых активов за счет наиболее ликвидных активов означает, что у предприятия увеличилась дебиторская задолженность. В целом, конечно, это отрицательно характеризует работу предприятия, так как дебиторская задолженность – это средства, которыми фирма не в состоянии свободно распоряжаться. Но в нашем случае это связано с увеличением вложений в запасы товарно-материальных ценностей, что свидетельствует об увеличении масштабов осуществления хозяйственной деятельности, что расценивается как положительное явление. Удельный вес медленно реализуемых активов по сравнению с 2013 годом значительно уменьшился с 50,23 % до 32,48%, а по сравнению с 2012 годом — с 36,77% до 32,48%. Причина резкого увеличения медленно реализуемых активов в 2013 году – увеличение запасов ТМЦ, но так как в 2014 году все-таки произошло уменьшение доли, значит часть запасов была реализована, не произошло затоваривания и запасы не залежались. Сумма трудно реализуемы активов на протяжении всего периода уменьшается, что происходит и с удельным весом данного показателя. С 2012 года удельный вес данного показателя снизился с 15,13% до 2,61%.

Величина и удельный вес труднореализуемых активов сократились. С 10564 тыс.рублей (15,13%) до 3100 тыс.рублей (2,61%). С одной стороны это может означать, что предприятие сокращает вложения во внеоборотные активы, а следовательно, и в производственную базу. Вместе с тем, сокращение названных показателей делает активы предприятия более мобильными, что следует рассматривать как положительное явление.

Следующий этап — анализ пассивов в рамках анализа ликвидности предприятия. Общая стоимость пассивов предприятия (как и стоимость активов) увеличилась с 69804 тыс. руб. до 118914 тыс. руб. Структура пассивов также изменилась.

Величина наиболее срочных обязательств за анализируемый период времени увеличилась с 50993 тыс. руб. до 112446 тыс. руб. Увеличился и их удельный вес с 73.05 % до 94.56 %. Увеличение суммы данного вида обязательств отрицательно сказывается на уровне платежеспособности предприятия;

Перегруппировка пассивов сказалась и на обязательствах с более длительными сроками погашения. Так, например, величина краткосрочных обязательств уменьшилась на 15860 тыс. руб., в 2014 году полностью отсутствуют, а величина долгосрочных пассивов увеличилась на 1175 тыс. руб.

Общая величина постоянных пассивов увеличилась с 2947 тыс. руб. до 5289 тыс. руб., но на удельный вес данное увеличение не повляло (4,45 % в 2014 году против 4,22% в 2012 г.). Несмотря на рост постоянных пассивов в 2014 году, этого показателя недостаточно. Норматив финансовой устойчивости требует, чтобы не менее 50% имущества предприятия было сформировано за счет собственного капитала (а это именно рассматриваемая группа пассивов — постоянные пассивы). Как видно из данных таблицы, данный норматив не соблюдается. Данное обстоятельство говорит об отсутствии финансовой устойчивости. что служит причиной финансовых проблем в организации.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.