или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

2.4 Анализ финансовых результатов и финансовой устойчивости организации

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

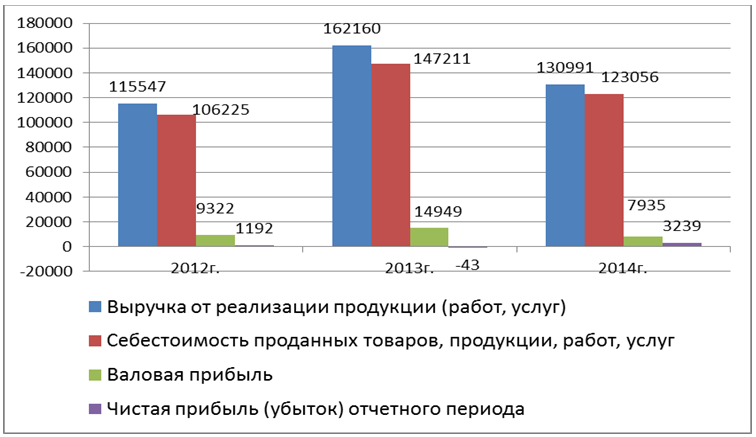

Финансовое положение предприятия в значительной степени определяется величиной финансовых результатов деятельности предприятия, о динамике и составе которых можно судить по данным таблицы 8. Данные взяты из Отчета о прибылях и убытках (форма № 2 по ОКУД).

Таблица 8 Динамика финансовых результатов ООО «Строительный Холдинг Тезис», 2012-2014 гг.

| Наименование показателей, тыс.рублей | 2012 | 2013 | 2014 | Изменение, тыс. руб. | Темп прироста, % |

| Выручка от реализации продукции (работ, услуг) | 115547 | 162160 | 130991 | 15444 | 13,37 |

| Себестоимость проданных товаров, продукции, работ, услуг | 106225 | 147211 | 123056 | 16831 | 15,84 |

| Валовая прибыль | 9322 | 14949 | 7935 | -1387 | -14,88 |

| Коммерческие расходы | 0 | 1234 | 0 | 0 | 0,00 |

| Управленческие расходы | 4093 | 5508 | 10527 | 6434 | 157,20 |

| Прибыль от продаж | 5229 | 8207 | -2592 | -7821 | -149,57 |

| Прочие операционные доходы | 1742 | 209 | 33848 | 32106 | 1843,05 |

| Прочие операционные расходы | 5765 | 8104 | 29087 | 23322 | 404,54 |

| Прибыль до налогообложения | 1206 | 312 | 2410 | 1204 | 99,83 |

| Текущий налог на прибыль | 255 | 267 | 27 | -228 | -89,41 |

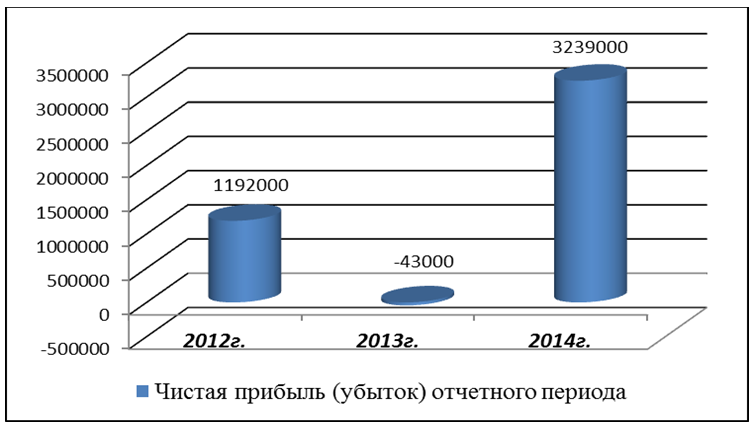

| Чистая прибыль (убыток) отчетного периода | 1192 | -43 | 3239 | 2047 | 171,73 |

Как видно из таблицы, предприятие не является убыточным, однако величина полученной чистой прибыли за период недостатка для его нормального развития.

Несомненно, что рост выручки от реализации является положительным моментом, однако темп роста выручки (13,37%) ниже темпа роста себестоимости (15,84%). Это свидетельствует о том, что эффективность деятельности предприятия несколько снизилась. Это отразилось на валовой прибыли, наблюдается снижение показателя в 2014 году по сравнению с 2012 годом на 14,88%, а по сравнению с 2013 годом на 46,92%.

Наглядно динамика финансовых результатов деятельности в ООО «Строительный Холдинг Тезис» представлена на рисунке 11.

Как положительный момент можно отметить рост операционных доходов в 2014 году. Однако в то же время наблюдается и увеличение операционных расходов на протяжении анализируемого периода времени. Следует отметить достаточно высокий размер прочих расходов предприятия. В 2014 году произошло значительное увеличение этого показателя, по сравнению с 2012 годом на 404,54%. В 2013 фирмой был получен убыток. В 2014 году произошло увеличение чистой прибыли, но причиной послужило значительное увеличение операционных доходов, а не доходы от основного вида деятельности. В итоге чистая прибыль предприятия выросла на 171%.

Наглядно динамика чистой прибыли ООО «Строительный Холдинг Тезис» представлена на рисунке 12.

Финансовая устойчивость – это определенное состояние счетов предприятия, гарантирующее его постоянную платежеспособность. Задачей анализа финансовой устойчивости является оценка величины и структуры активов и пассивов. Долгосрочные пассивы (кредиты и займы) и собственный капитал направляются преимущественно на приобретение основных средств, на капитальные вложения и другие внеоборотные активы.

Для того чтобы выполнялось условие платежеспособности, необходимо, чтобы денежные средства и средства в расчетах, а также материальные оборотные активы покрывали краткосрочные пассивы.

Экономической сущностью финансовой устойчивости предприятия является обеспеченность его запасов и затрат источниками формирования.

Для анализа финансовой устойчивости необходимо рассчитать такой показатель, как излишек или недостаток средств для формирования запасов и затрат, который рассчитывается как разница между величиной источников средств и величиной запасов.

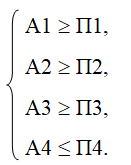

После группировки активов по степени ликвидности и обязательств по срочности погашения рассчитывается платежный дефицит (-) или излишек (+) (таблица 9).

Таблица 9 Плетежный дефицит или излишек баланса ООО «Строительный Холдинг Тезис», 2012-2014 гг.

| Наименование показателя | 2012 | 2013 | 2014 |

| Платежный излишек или недостаток для покрытия наиболее срочных обязательств, тыс. руб. (А1-П1) | -47834 | -139813 | -106733 |

| Платежный излишек или недостаток для покрытия краткосрочных пассивов, тыс. руб. (А2-П2) | 14551 | 41249 | 71474 |

| Платежный излишек или недостаток для покрытия долгосрочных пассивов, тыс. руб. (А3-П3) | 25666 | 91783 | 37449 |

| Платежный излишек или недостаток для покрытия постоянных пассивов, тыс. руб. (А4-П4) | 7617 | 6781 | -2189 |

Для определения ликвидности баланса надо сопоставить произведенные расчеты групп активов и групп обязательств. Баланс считается ликвидным при условии следующих соотношений:

Ликвидность активов, а следовательно, и финансовое состояние предприятия нестабильно. В 2012 году наблюдается недостаток денежных средств для покрытия наиболее срочных обязательств в сумме 47834 тыс. руб., в последующих годах этот недостаток значительно увеличился: до 139813 тыс.рублей в 2013 году и 106733 тыс.рублей в 2014 году. Лучшая тенденция наблюдается из года в год у следующих показателей. Наблюдается избыток активов, необходимых для погашения обязательств различной степени срочности погашения. Платежный излишек для покрытия краткосрочных пассивов в 2014 году достиг своего максимума в размере 71474 тыс.рублей. Для покрытия долгосрочных пассивов также имеется излишек, достигнув максимального значения в 2013 году в размере 91783 тыс.рублей, в 2014 году произошло снижение этого показателя, но несмотря на это, показатель выше, чем в 2012 году. Разница между величиной труднореализуемых активов и постоянными пассивами в 2012 и 2013 годах положительная. В 2012 году эта разница составила 7617 тыс.рублей, в 2013 году – 6781 тыс.рублей. Это означает, что предприятие не располагало собственными оборотными средствами. В 2014 году образовалась небольшая отрицательная разница в размере 2189 тыс.рублей. Наличие собственных оборотных средств — это важное и необходимое условие обеспечения финансовой устойчивости. На основании данных таблицы, можно сделать вывод о невыполнении условий ликвидности баланса.

Для характеристики финансовой устойчивости предприятия используется также ряд финансовых коэффициентов.

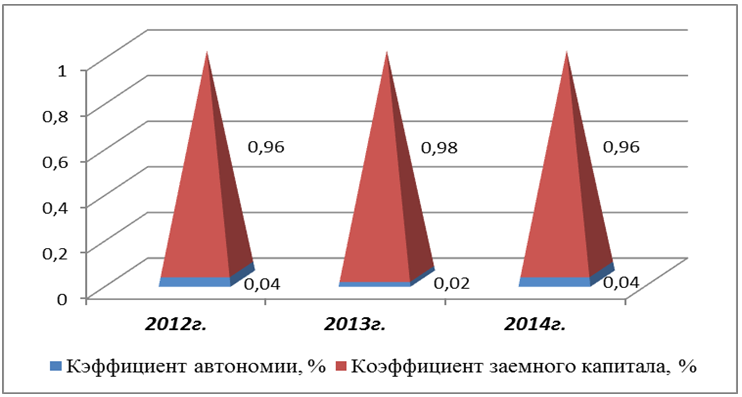

Проанализируем финансовое состояние ООО «Строительный Холдинг Тезис» с точки зрения финансовой устойчивости, результаты анализа представим в таблице 10.

Таб݁л݁и݁ца 10 О݁це݁н݁ка ф݁и݁на݁нсо݁во݁й усто݁йч݁и݁вост݁и ООО «Строительный Холдинг Тезис», 2012-2014 гг.

| Наименование показателей | 2012г. | 2013г. | 2014г. |

| Коэффициент автономии, % | 0,04 | 0,02 | 0,04 |

| Коэффициент заемного капитала, % | 0,96 | 0,98 | 0,96 |

| Коэффициент соотношения собственных и заемных средств (коэффициент финансирования) | 22,69 | 63,37 | 21,48 |

| Коэффициент маневренности собственного капитала, % | — 2,58 | — 2,37 | — 0,64 |

| Коэффициент обеспеченности оборотных активов собственными средствами | -0,13 | -0,04 | 0,03 |

Рассмотрим рассчитанные показатели более подробно.

Коэффициент автономии (финансовой независимости). Данный коэффициент показывает, в какой степени активы предприятия сформированы за счет собственного капитала и насколько предприятие независимо от внешних источников финансирования. Минимальное рекомендуемое значение 0,5 – 0,6.

КА = Собственный капитал / Валюта баланса

КА 2012 = 2947 / 69804 = 0,04

КА 2013 = 2840 / 182800 = 0,02

КА 2014 = 5290 / 118914 = 0,04

Коэффициент концентрации заемного капитала показывает, сколько заемного капитала приходится на единицу финансовых ресурсов. Положительно оценивается в случае его снижения, а сумма коэффициента концентрации заемного капитала и коэффициента концентрации собственного капитала равняется единице.

Чем ниже этот показатель, тем меньшей считается задолженность компании и тем более стойким будет его финансовое состояние. Рассчитывается по следующей формуле:

Кзк = Заемный капитал / Валюта баланса

К݁з݁к 2012 = 66857 / 69804 = 0,96

К݁з݁к 2013 = 179960 / 182800 = 0,98

К݁з݁к 2014 = 113624 / 118914 = 0,96

Коэффициент финансирования (соотношения заемных и собственных средств) характеризует объем привлеченных заемных средств на единицу собственного капитала.

КФ = Зае݁м݁н݁ы݁й ка݁п݁ита݁л / Собст݁ве݁н݁н݁ы݁й ка݁п݁ита݁л

Максимальное рекомендуемое значение 1

Кф 2012 = 66857 / 2947 = 22,69

Кф 2013 = 179960 / 2840 = 63,37

Кф 2014 = 113624 / 5290 = 21,48

Коэффициент маневренности характеризует, какая доля источников собственных средств находится в мобильной форме и равен отношению разности между суммой всех источников собственных средств и стоимостью внеоборотных активов к сумме всех источников собственных средств и долгосрочных кредитов и займов.

Коэффициент маневренности собственного капитала рассчитывается по следующей формуле:

Кмск = собственные оборотные средства / собственный капитал

Рекомендуемое значение — 0,5 и выше.

Собственные оборотные средства показывают, в каком объеме оборотные активы сформированы за счет собственного капитала.

СОС = Собственный капитал – Внеоборотные активы

СОС 2012 = 2947 — 10564 = — 7613

СОС 2013 = 2840 — 9621= — 6744

СОС 2014 = 5290 – 3100 = — 3367

К݁мс݁к 2012 = — 7613 / 2947 = — 2,58

К݁мс݁к 2013 = — 6744 / 2840 = — 2,37

К݁мс݁к 2014 = — 3367 / 5290 = — 0,64

Коэффициент обеспеченности собственными оборотными средствами. показывает степень обеспеченности организации собственными оборотными средствами, необходимыми для ее финансовой устойчивости. Коэффициент обеспеченности оборотных активов собственными оборотными средствами используется как признак несостоятельности (банкротства) организации. Согласно нормативным документам, нормальное значение коэффициента обеспеченности собственными средствами должно составлять не менее 0,2.

Kосс = СОС / Оборотные средства.

Косс 2012 = — 7613 / 59241= -0,13

Косс 2013 = — 6744 / 173179= — 0,04

Косс 2014 = — 3367 / 115814= — 0,03

Соотношение собственных и заемных средств на протяжении всего анализируемого периода остается критичным. Можно охарактеризовать финансовое положение предприятия как нестабильное и назвать кризисным.

О финансовой неустойчивости свидетельствую также и другие рассчитанные коэффициенты – коэффициент маневренности собственного капитала и коэффициент обеспеченности оборотных активов собственными средствами. Так, коэффициент маневренности собственного капитала на протяжении всего анализируемого периода показывает отрицательное значение. Коэффициент финансирования в разы превышает допустимую норму. По проведенному анализу финансовой устойчивости можно судить о зависимости организации с финансовой точки зрения.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.