или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

3.2.Меры по совершенствованию применения таможенного регулирования на территории России

Формирование ЕАЭС позволяет осуществлять также совершенствование многих сфер деятельности государства, в том числе применение мер тарифного и нетарифного инструментария. Развитие системы контроля применения тарифных мер должно основываться на целостном развитии таможенных и других государственных органов, системы электронного предоставления сведений, а также порядка проведения идентификации товаров и их классификации. Накопленный странами ВТО опыт показал, что режим тарифной квоты позволяет предоставлять преференции. Таким образом, даже после отмены преференциального статуса рассматриваемого инструмента, Россия может сохранить преференциальные тарифные квоты на сахарном рынке или ввести такие квоты на других рынках (при наличии экономической или политической необходимости). Важное место в совершенствовании применения мер тарифного регулирование занимает развитие системы классификации товара. Рассмотрим направления совершенствования порядка классификации товаров, а также осуществления контроля за такой классификацией. Необходимо отметить, что на процесс классификации товаров оказывает большое влияние само наименование товара, его «классификационные» признаки, принятие решения в отношении классификационного кода зачастую носит субъективный характер. Все это приводит к достаточно частым корректировкам классификационного кода, с необходимость внесения дополнительной суммы таможенных платежей, т.к. ставка пошлины может измениться в большую сторону. Неплохим выходом из ситуации является использование предварительного классификационного решения. Оно выдается на основании заявления участника ВЭД, предоставления всей необходимой информации о товаре, позволяющей осуществить классификацию товара. Принятое решение действует 3 года, за исключением случаев изменения самой ЕТН ВЭД, тогда решение отменяется или же изменяется. Срок принятия предварительного решения 90 дней.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Таким образом, можно сделать вывод, что использование данного механизма является рациональным для среднесрочных и долгосрочных внешнеторговых контрактов, поставках сложных товаров (например, технологического оборудования). Однако использовать предварительные классификационные решения при практической реализации «срочных» контрактов с быстрой поставкой товара практически невозможно. При этом, к таким товарам относятся, например, продовольственные товары, товары для детей и т.д. связано это с достаточно длительным сроком принятия решения. При этом необходимо отметить, что выявление нарушений при перемещении продовольственных и непродовольственных товаров так же важно, как и выявление нарушений при перемещении технологического оборудования. Использование неправильного классификационного кода может позволить участнику ВЭД не только уклониться от уплаты таможенных платежей, но и перемещать товары зачастую несоответствующие требованиям мер технического регулирования. Исходя из вышеприведенного, стоит выделить два основных направления совершенствования деятельности таможенных органов в данной сфере:

- Сократить сроки принятия предварительных классификационных решений с 90 дней до 30, за исключением случаев получения заключений различных экспертных организаций и компетентных органов;

2.Осуществлять консультирование участников ВЭД как непосредственно в зоне таможенного контроля, так и в телефонном режиме;

Для сокращения возможных издержек, следующих за неверной классификацией товара, необходимо ввести обязательное приложение к основным документам, требуемым таможенным органом при перевозке грузов, конкретное описание товара (invoice — инвойс в зарубежной практике) с указанием точных размеров, количества и веса.

Практическое внедрение таких мер позволит расширить применение предварительных классификационных решений, а значит будет способствовать сокращению времени таможенного декларирования товаров, а также повысит эффективность применения контрольных мероприятий в отношении действительно «рискованных» поставок товаров.

Для повышения эффективности организации работы таможенных органов по контролю таможенной стоимости, оперативности и обоснованности принятия решений необходимо:

- совершенствовать законодательство таможенного союза и РФ по таможенной стоимости, обеспечить его комплексность и единообразное толкование таможенными органами РФ и также на уровне ЕАЭС;

- ФТС РФ усовершенствовать процедуру электронного декларирования в части возможности проведения контроля таможенной стоимости таких товаров, в целях повышения эффективности применения системы управления рисками (использования стоимостных профилей рисков);

- сформировать систему информационного обеспечения контроля таможенной стоимости и единую систему мониторинга стоимостных показателей внешнеторговой деятельности, данный пункт начал внедряться несколько лет назад, однако так и не получил развития в условиях несовершенства применяемых технических средств и плохого развития процессов формирования единых баз данных с другими государственными органами;

- разработать технологические схемы взаимодействия разных подразделений таможенных органов по вопросам контроля таможенной стоимости;

- обеспечить взаимодействие и сотрудничество с таможенными органами других стран, в частности с Китаем, путем издания правовых актов, проведением межгосударственных и межведомственных консультаций, стажировок должностных лиц таможенных органов за рубежом;

- использовать СУР в части стоимостных индикаторов риска в совокупности с методами таможенно-тарифного регулирования, методами планирования и прогнозирования таможенных платежей;

- актуализация профилей рисков в части частоты срабатывания «624 меры» по однотипным поставкам товаров;

- проводить совещания с судьями арбитражных судов с целью разъяснения позиции таможенных органов по контролю таможенной стоимости, приведения доводов и разъяснений.

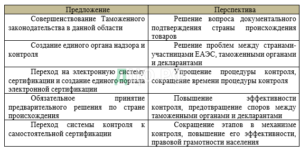

В случае совершенствования применения тарифных преференций, использование обязательного порядка принятия предварительного решения по стране происхождения может стать хорошим выводом из складывающейся ситуации. При этом, вводить обязательство данной процедуры можно постепенно, начиная с самых «рискованных» групп товаров, при перемещении которых происходит наибольшее количество нарушений. Постепенно таким образом возможно охватить всю номенклатуру ВЭД. Применение данного положения разрешит многие споры между таможенными органами и декларантами, повысит эффективность таможенного контроля за правильным определением страны происхождения товара, сократит количество дел об Административном правонарушении. Возможно введение минимального сбора за предоставление данной процедуры, в размере, к примеру 300 рублей. В таможенной декларации возможно отразить данный сбор, включив его в сбор за совершение таможенных операций в отношении перемещаемого товара.

Так же в условиях созданного союзного государства, в связи с пробелами в законодательстве, множеством спорных вопросов, возможно создать единый орган надзора и контроля за правильным определением страны происхождения товаров, ввозимых на территорию ЕАЭС и перемещаемых внутри его таможенной территории. Данный орган содействовал бы в разрешении споров в области определения страны происхождения товаров до момента судебных разбирательств, а также контролировал исполнение законодательства в данной области.

Все предложенные меры по совершенствованию механизма контроля таможенными органами за определением страны происхождения товара, можно отразить в Таблице 3.2.

Таблица 3.2. Предложения по совершенствованию механизма контроля за правильным определением страны происхождения товара

Помимо этого, необходимо:

1) рассмотреть вопрос о привлечении к дисциплинарной ответственности должностных лиц, превысивших свою компетенцию и предоставивших льготы по уплате таможенных платежей в нарушение порядка, определенного действующим таможенным законодательством, а также должностных лиц, нарушивших приказы ФТС РФ в части осуществления контроля за документами и сведениями, необходимыми для таможенных целей, и в части контроля за правильностью определения страны происхождения товаров.

2) обеспечить ежемесячный контроль по базе данных электронных деклараций за выполнением условий «Правил определения страны происхождения товаров», в особенности происходящих из стран СНГ.

3) для эффективной реализации стратегии совершенствования механизма контроля за правильным определением страны происхождения товара необходимо обучение сотрудников таможен на местах, и мотивация их к грамотной работе.

Также важное значение в совершенствовании применения мер таможенного регулирования занимает развитие информационных технологий, связано это с тем, что таможенное оформление в настоящее время осуществляется в электронном виде.

Применение информационных таможенных технологий достаточно трудоемкий процесс, который основывается на использовании современных способов перемещения товаров. В целом можно выделить следующие направления совершенствования электронного декларирования товаров:

- Внедрение принципа первичности электронных документов. Т.е. необходимо развивать создание единых баз данных с другими государственными органами, чтобы исключить предоставление бумажных документов и ускорить совершение таможенных операций;

- Внедрение принципов «единого окна» или единой остановки.

- «Единое окно» подразумевает совершение всех контрольных мероприятий комплексно. Использование данной системы эффективно и для участников ВЭД и для таможенных органов. Для участников ВЭД это выгодно тем, что происходит снижение временных издержек на таможенное оформление, а также материальных затрат. Таможенным органам эта система позволяет проводить комплексную проверку перемещаемого товара, в том числе с применением СУР. Также использование взаимосвязи с другими государственными органами повышает уровень обнаружения правонарушений и преступлений в сфере таможенного дела.

- Развитие системы предварительного декларирования товаров. Предварительное декларирование заключается в подаче таможенной декларации и выпуске товара до его прибытия на таможенную территорию ЕАЭС. После фактического прибытия товаров подается окончательная декларация, по которой и происходит окончательное формирование суммы таможенных платежей.

- Создание условий, когда предварительное декларирование товаров будет оптимальнее и выгоднее чем предварительное информирование.

- Введение принципа однократного предоставления документов, в том числе при перемещении коммерческих партий частями.

- Внедрение автоматического выпуска товаров. Во-первых, это ускорит принятие решения о выпуске товара; во-вторых, это снимет ответственность за принятие решения с инспектора таможенного органа.

- Отказ от необходимости предоставления в ходе таможенного оформления сертификата и декларации соответствия товара требования технических регламентов.

- Введение специального идентификатора для участника ВЭД, который позволит быстро систематизировать информацию

Для обеспечения успешного применения квот, учитывая сложный характер этого механизма, необходимо дополнить существующее законодательство специальным положением (методикой), которое бы детально прописывало процесс управления тарифными квотами (процедуру квотирования, принципы определения основных параметров квоты и их связь с конъюнктурой рынка и программами внутренней поддержки).

Накопленный странами ВТО опыт показал, что режим квоты позволяет предоставлять преференции. Таким образом, даже после отмены преференциального статуса рассматриваемого инструмента, Россия может сохранить преференциальные квоты на сахарном рынке или ввести такие квоты на других рынках (при наличии экономической или политической необходимости).

Важное место в системе совершенствования мер нетарифного регулирования занимает развитие системы таможенного контроля. Остановимся на мерах по совершенствованию системы таможенного контроля товаров. Важным направлением развития деятельности в пунктах пропуска таможен является оптимизация применения принципы выборочности таможенного контроля. Необходимо оптимизировать случаи применения таможенного досмотра, в большей степени необходимо применять другие формы таможенного контроля, например, таможенное наблюдение, заменяя случаи применения таможенного досмотра. Можно выделить следующие мероприятия, которые необходимо реализовать в структурных подразделениях таможни и других таможен страны:

- Осуществлять ежедневный мониторинг сроков выпуска товаров;

- На постоянной основе реализовывать контроль обоснованности продления сроков выпуска товаров как функциональными подразделениями, так и таможенными постами;

- Проводить занятия в рамках профессиональной учебы в части, касающейся соблюдения сроков выпуска товаров;

- Внедрить четкую диспетчеризацию таможенных операций, связанных с таможенным декларированием;

- Активать работу по формированию «зеленого сектора».

Исходя из перечисленных выше направлений важное место занимает процесс управления подбором кадров на руководящие должности. Этот факт объясняется необходимостью совершенствования организаторской деятельности, как личного примера для достижения необходимых целей в сфере применения запретов и ограничений. Правильно организованная деятельность в рамках отдела позволяет повышать эффективности применения мер таможенного контроля в части применения запретов и ограничений. Помимо этого, именно руководитель должен помогать справляться коллективу со стрессовыми ситуациями.

Безусловно, все применяемые меры в настоящее время должны быть направлены на создание унифицированной системы контроля именно на уровне ЕАЭС, должна быть создана система комплексной проверки всех условий перемещения товаров, содержащих признаки применения мер нетарифного регулирования. Причем унификация эта должна осуществляться не только в области таможенного законодательства, но и гражданского, налогового, а также судебного производства. Особенно важно наладить взаимопонимание с судебными органами власти, возможна организация и проведения рабочих встреч и совещаний по вопросам применения норм административного и уголовного права в данной области. Такая мера поможет не только сотрудникам таможенных органов, но и представителям судебной системы в применении установленных норм.

Таким образом, развитие системы таможенного регулирования должно носить комплексный характер, как на национальном уровне, так и на международном. Основными направлениями развития должны стать – развитие информационных технологий, международного сотрудничества, национального законодательства страны.

ЗАКЛЮЧЕНИЕ

Развитие внешней торговли стран – участников ЕАЭС основывается на взаимодействии многих органов государственной власти. Также существуют различные факторы, которые оказывают влияние на данные процессы – внешние (экономическая и политическая ситуация в мире) и внутренние (региональные конфликты, низкий уровень оснащенности производственными мощностями и т.д.). Темпы развития государства основываются на применении мер таможенно –тарифного или нетарифного регулирования внешней торговли. Порядок установления и применения мер таможенно-тарифного регулирования на территории Российской Федерации и ЕАЭС имеет свои особенности. Так, на уровне ЕАЭС установлен общий порядок взимания ввозных таможенных пошлин. Общее руководство порядком установления ставок ввозных таможенных пошлин осуществляет Департамент таможенно-тарифного и нетарифного регулирования Евразийской экономической комиссии. Все ставки ввозных пошлин собраны в Едином таможенном тарифе. Однако, соглашением «О едином таможенно-тарифном регулировании» установлено право стран-членов ЕАЭС применять ставки отличные от ЕТТ ЕАЭС. Так поступает и Россия. Дело в том, что в связи со вступлением в ВТО Российская Федерация взяла на себя обязательства по изменению некоторых ставок таможенных пошлин в сторону их снижения.

В основном в отношении ставок ввозных таможенных пошлин действует принцип эскалации, т.е. устанавливаются исходя из степени их переработки – минимальные для сырья, средние для полуфабрикатов, максимальные для готовой продукции. Все это призвано стимулировать отечественного производителя для развития собственного производства. Применение налогов, таких как акциз и налог на добавленную стоимость, регулируется налоговым законодательством каждого государства. На территории России — это Налоговый кодекс, который устанавливает ставки акцизов и НДС.

Важное влияние на применение мер таможенно-тарифного регулирования оказывают страна происхождения товаров, классификационный код, а также величина таможенной стоимости. Помимо этого, помимо таможенной пошлины, на внешнюю торговлю важное влияние оказывает использование тарифных льгот и преференций.

В структуре внешней торговли за 2010-2014 гг, импорт превалирует над экспортом, на 2015 год такая тенденция сохраняется. При этом важное влияние оказывает использование Россией и против России санкций и ограничений на перемещение товаров. Так, произошло снижение объемов поставок машин, оборудования, продовольственных товаров начиная с 2014 года. Относительно экспортируемых товаров произошло снижение вывоза товаров топливно-энергетического сектора, в тоже время увеличился экспорт продовольственных товаров.

Говоря о развитии применения мер таможенно-тарифного регулирования необходимо отметить, что основным направлением считается гармонизация применяемых мер на уровне ЕАЭС и стран-СНГ. Также важно отметить, что в настоящее время остро стоит вопрос с применением мер таможенно-тарифного регулирования со странами ЕС, США, Канадой и Австралией, а также в отношении украинских товаров. Применяемые запреты существенно отразились на взимании таможенных платежей. Помимо этого, необходимо развивать консультирование государственных органов, в частности налоговых и таможенных. Применение данной меры позволит сократить ошибки декларирования, допускаемые добросовестными участниками.

В рамках внешней торговли стран-участников ЕАЭС применяются меры нетарифного регулирования, установленные на «союзном» и национальном уровнях. Меры нетарифного регулирования основываются на использовании разрешительного порядка перемещения товаров. Основными мерами являются – квотирование, лицензирование, исключительное право на перемещение товаров и т.д.

Основной мерой нетарифного регулирования является квотирование, то есть ограничение ввоза или вывоза товара. Исключительной формой квотирования является использование эмбарго, то есть полны запрет на ввоз или вывоз товаров. В настоящее время эмбарго применяется в отношении товаров из ЕС, США, Канады и ряда других стран. Квотирование и другие нетарифные меры неразрывно связаны с применением лицензирования.

Важное место в развитии мер нетарифного регулирования занимает развитие систем взаимодействия национальных таможенных органов с другими органами исполнительной власти, а также дальнейшее сближение законодательных актов ЕАЭС и международных плавил и стандартов, борьба с таможенными правонарушениями и развитием системы таможенного контроля в целом.

Таким образом, развитие инструментов таможенно–тарифного и нетарифного регулирования основывается на комплексном подходе к данному процессу, а также международном сотрудничестве и развитии информационных таможенных технологий.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ И ЛИТЕРАТУРЫ

Нормативно-правовые акты

- Договор от 29.05.2014г. «О Евразийском экономическом союзе»;

- Договор от 10.10.2014 «О присоединении Республики Армения к Договору о Евразийском экономическом союзе от 29.05.2014»;

- Договор от 23.12.2014 «О присоединении Кыргызской Республики к Договору о Евразийском экономическом союзе от 29.05.2014»;

- Соглашение от 25.01.2008 «О вывозных таможенных пошлинах в отношении третьих стран»;

- Соглашение от 25 января 2008 года (ред. от 23.04.2012) «Об определении таможенной стоимости товаров, перемещаемых через таможенную границу Таможенного союза»;

- Решение Совета ЕЭК №54 от 16.07.2012 (ред. от 10.11.2015) «Об утверждении единой Товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза и Единого таможенного тарифа Евразийского экономического союза»;

- Решение Комиссии Таможенного союза №130 от 27.11.2009 (ред. от 23.04.2015) «О Едином таможенно-тарифном регулировании таможенного союза Республики Беларусь, Республики Казахстан и Российской Федерации»;

- Решение КТС №728 от 15.07.2011 (ред. от 23.04.2015) «О порядке применения освобождения от уплаты таможенных пошлин при ввозе отдельных категорий товаров на единую таможенную территорию Таможенного союза»;

- Решение Коллегии Евразийской экономической комиссии от 25.08.2014 № 144 «О перечне мероприятий по реализации основных ориентиров макроэкономической политики государств — членов Таможенного союза и Единого экономического пространства на 2014 — 2015 годы»;

- Решение Высшего Евразийского экономического совета от 29 мая 2014г. №70 «Об основных ориентирах макроэкономической политики государств — членов Таможенного союза и Единого экономического пространства на 2014 — 2015 годы»;

- Решение Коллегии Евразийской экономической комиссии от 21.04.2015 № 30 (ред. от 06.10.2015) «О мерах нетарифного регулирования»;

- Решение Совета Евразийской экономической комиссии от 16.07.2012 N 55 (ред. от 23.12.2013) «О применении Республикой Казахстан ставок ввозных таможенных пошлин, отличных от ставок Единого таможенного тарифа Таможенного союза, в отношении отдельных категорий товаров»;

- Решение Комиссии Таможенного союза № 526 от 28.01.2011. «О Едином перечне продукции, в отношении которой устанавливаются обязательные требования в рамках Таможенного союза»;

- Решение Коллегии ЕЭК № 131 от 19.08.2014 «Перечень товаров, в отношении которых на 2015 год устанавливаются тарифные квоты, а также объемы тарифных квот для ввоза этих товаров на территории государств – членов Таможенного союза и единого экономического пространства»;

- Решение КТС № 617 от 7.04.2011 (ред. от 22.06.2011) «О внесении изменений и дополнений в Инструкцию о порядке заполнения декларации на товары, утвержденную Решением Комиссии Таможенного союза от 20 мая 2010 года N 257»;

- Указ Президента РФ № 560 от 06.08.2014 года (с изм. от 24.06.2015) «О применении отдельных специальных экономических мер в целях обеспечения безопасности России»;

- Федеральный закон №311-ФЗ от 27.11.2010 (ред. от 13.07.2015) «О таможенном регулировании в Российской Федерации»;

- Закон от 21.05.1993г. (в ред. 24.11.2014) №5003-1 «О таможенном тарифе»;

- Федеральный закон №164-ФЗ от 08.12.2003 (в ред. от 13.07.2015) «Об основах государственного регулирования внешнеторговой деятельности»;

- Федеральный закон РФ от 13.06.1996 (в ред. от 28.11.2015) № 63-ФЗ «Уголовный кодекс Российской Федерации»;

- Постановление Правительства РФ от 30.11.2015 № 1296 «О мерах по реализации Указа Президента Российской Федерации от 28 ноября 2015 г. № 583 «О мерах по обеспечению национальной безопасности Российской Федерации и защите граждан Российской Федерации от преступных и иных противоправных действий и о применении специальных экономических мер в отношении Турецкой Республики»;

- Постановление Правительства РФ № 363 от 09.06.2005 (ред. от 08.12.2010) «Об утверждении Положения о наблюдении за экспортом и (или) импортом отдельных видов товаров»;

- Постановление Правительства РФ № 364 от 09.06.2005 (ред. от 05.08.2014) «Об утверждении положений о лицензировании в сфере внешней торговли товарами и о формировании и ведении федерального банка выданных лицензий»;

- Постановление Правительства РФ от 18.12.2014 № 1415 «О распределении объема тарифной квоты в отношении молочной сыворотки в 2015 году»;

- Постановление Правительства Российской Федерации от 26.02.2013 г.№154 «О порядке мониторинга цен на отдельные категории товаров, выработанных из нефти, и о признании утратившим силу пункта 2 постановления Правительства Российской Федерации от 27.12.2010 г. № 1155»;

- Постановление Правительства РФ №794 от 30 августа 2013г. (с изменениями от 29.09.2015г.) «Об утверждении ставок вывозных таможенных пошлин на товары, вывозимые из Российской Федерации за пределы государств — участников соглашений о Таможенном союзе, и о признании утратившими силу некоторых актов Правительства Российской Федерации»;

- Распоряжение Правительства РФ от 14 июля 2014 г. (ред. от 09.10.2015) N 1277-р «О перечне организаций, которым предоставлено исключительное право на экспорт газа природного в сжиженном состоянии»;

- Приказ ФТС РФ от 15.10.2010 № 1906 «Об утверждении Типовых положений о подразделениях торговых ограничений и экспортного контроля таможенных органов»;

- Приказ ФТС России от 07.09.2015 № 1812 «Об утверждении Положения об Управлении торговых ограничений, валютного и экспортного контроля»;

- Приказ ФТС России от 04.09.2014 № 1700 «Об утверждении Общего положения о региональном таможенном управлении и Общего положения о таможне»;

- Приказ ФТС России от 14.02.2011 N 272 (ред. от 29.07.2014) «Об утверждении Инструкции по проведению проверки правильности декларирования таможенной стоимости товаров, ввозимых (ввезенных) на таможенную территорию Таможенного союза, и Регламента действий должностных лиц таможенных органов при контроле и корректировке таможенной стоимости товаров»;

- Приказ Минпромторга России № 1251 от 03.09.2012. «О распределении полномочий в Министерстве промышленности и торговли Российской Федерации и его территориальных органов по выдаче лицензий и других разрешительных документов на осуществление экспортно-импортных операций с отдельными видами товаров»;

- Письмо ФТС России № 14-68/42349 от 31.08.2015. «О применении мер экспортного контроля при транзите товаров военного и двойного назначения».

Литература:

- Горбухов В.А. Таможенное право России. — М: Омега-Л, 2013.

- Касьянова Г.Ю. Лицензирование, саморегулирование и квотирование. М.: АБАК, 2012.

- Маховикова Г.А., Павлова Е.Е. Таможенное дело. Учебник. М: Юрайт, 2014.

- Прокушев Е. Ф. Внешнеэкономическая деятельность. М.: Юрайт, 2013.

- Смитенко Б.М. Внешнеэкономическая деятельность. / Смитенко Б.М., Поспелов В.К, Карпова С.В — М.: Академия, 2011.

- Халипов С.В. Таможенное право. – М.: Юрайт, 2013.

Источники Интернет:

- Итоги деятельности таможенных органов по осуществлению таможенного контроля после выпуска товаров за 2014 год, от 04.02.2015// Режим доступа: http://www.customs.ru/index.php?option=com_content&view=article&id=20466:————2014-&catid=343:2012-08-09-12-59-58&Itemid=1830&Itemid=2268

- Меры защитного рынка в ЕАЭС // Режим доступа: http://www.eurasiancommission.org/ru/act/trade/podm/mery/Pages/default.aspx

- Об итогах внешней торговли товарами государств-членов ТС и ЕЭП за 2014 год/ Аналитические материалы от 25.02.2015// Режим доступа: http://www.eurasiancommission.org/ru/act/integr_i_makroec/dep_stat/tradestat/analytics/Documents/Analytics_E_201412.pdf

- По данным Таможенной статистики внешней торговли России //Режим доступа: http://stat.customs.ru/apex/f?p=201:13:3812263074197962::NO::P13_REQUEST:NEW

- По данным таможенной статистики ФТС РФ / ИМПОРТ// Режим доступа: http://customs.ru/index.php?filter=товарная+структура+и&task=search&option=com_newsfts&view=category&id=52&Itemid=1976&limitstart=10

- По данным таможенной статистики ФТС РФ/ ЭКСПОРТ // Режим доступа: http://customs.ru/index.php?filter=товарная+структура+э&task=search&option=com_newsfts&view=category&id=52&Itemid=1976&limitstart=50

- Сведения о деятельности ФТС РФ // Режим доступа: http://www.customs.ru/index.php?option=com_content&view=section&id=24&Itemid=1830.

- Таможенная служба Российской Федерации в 2014 году // http://customs.ru/images/stories/Den/sbornik%202014.doc

- Таможенная служба в 2013 году http://customs.ru/images/stories/Yury/sbornik%202013.doc

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.