или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

1.3. Синтетический учет расчетов с персоналом по оплате труда и страховым взносам

Для обобщения информации о расчетах с персоналом по оплате труда (по всем видам заработной платы, премиям, пособиям» пенсиям работающим пенсионерам и другим выплатам), а также по выплате доходов по акциям и другим ценным бумагам данного предприятия предназначен счет 70 «Расчеты с персоналом по оплате труда».

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

По кредиту счета 70 «Расчеты с персоналом по оплате труда» отражаются суммы:

— оплаты труда, причитающиеся работникам, — в корреспонденции со счетами учета затрат на производство (расходов на продажу) и других источников;

— оплаты труда, начисленные за счет образованного в установленном порядке резерва на оплату отпусков работникам и резерва вознаграждений за выслугу лет, выплачиваемого один раз в год, — в корреспонденции со счетом 96 «Резервы предстоящих расходов»;

— начисленных пособий по социальному страхованию пенсий и других аналогичных сумм в корреспонденции со счетом 69 «Расчеты по социальному страхованию и обеспечению»;

— начисленных доходов от участия в капитале организации и т.п. — в корреспонденции со счетом 84 «Нераспределенная прибыль (непокрытый убыток)».

По дебету счета 70 «Расчеты с персоналом по оплате труда» отражаются:

— выплаченные суммы оплаты труда, премий, пособий, пенсий и т.п.;

— выплаченные суммы доходов от участия в капитале организации;

— суммы начисленных налогов, платежей по исполнительным документам и других удержаний.

Начисленные, но не выплаченные в установленный срок (из-за неявки получателей) суммы отражаются по дебету счета 70 «Расчеты с персоналом по оплате труда» и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Расчеты по депонированным суммам»).

Аналитический учет по счету 70 «Расчеты с персоналом по оплате труда» ведется по каждому работнику организации. В таблице 1 приведены типовые проводки по учету расчетов с персоналом по оплате труда.

Таблица 1 — Типовые проводки по учету расчетов с персоналом по оплате труда

| Первичный документ | Содержание операции | Корреспондирующие счета | |

| Дт | Кт | ||

| 1 | 2 | 3 | 4 |

| Расчетно-платежная ведомость | Начислена заработная плата работникам основного производства, вспомогательного производства , персоналу обслуживающего производства, административно-управленческому персоналу , работникам отдела продаж | 20,23,25,26,44 | 70 |

| Приходный кассовый ордер | Внесены в кассу излишне выплаченные суммы (оплаты труда и т.п.) – исправленная запись | 50 | 70 |

| Больничный листок , расчетно-платежная ведомость | Начислены пособия по временной нетрудоспособности и прочие начисления за счет внебюджетных фондов | 69 | 70

|

| Расчетно-платежная ведомость | Начислены суммы, причитающиеся работникам за счет других предприятий, третьих лиц и т.п. | 76 | 70 |

| Расчетно-платежная ведомость | Начисление вознаграждения работникам за счет прибыли остающейся в распоряжении предприятия или специальных фондов | 84 | 70 |

| Постановление суда, расчетно-платежная ведомость | Восстановление сумм недостач, ранее отнесенных за счет работников | 94 | 70 |

| Расчетно-платежная ведомость | При создании резервов в установленном порядке:- начислены отпускные,- вознаграждение по итогам года | 96 | 70 |

| Расчетно-платежная ведомость | Выплачены из кассы суммы причитающиеся работникам по оплате труда | 70 | 50 |

| Налоговая карточка, расчетно-платежная ведомость | Удержан налог на доходы физических лиц и другие удержания в бюджет | 70 | 68 |

| Договор займа, расчетно-платежная ведомость | Произведены удержания из заработной платы работника в счет погашения суммы займа | 70 | 73 |

| Расчетно-платежная ведомость | Удержание по исполнительным листам в пользу третьих лиц, за квартиру, за форменную одежду, за товары, купленные в кредит (если ссуда в банке на его покрытие не оформлялось) | 70 | 76 |

| Бухгалтерская справка | Депонирована неполученная в установленный срок заработная плата | 70 | 76 |

| Распоряжение руководителя, расчетно-платежная ведомость | Удержана из заработной платы работника задолженность по авансу, выданному под отчет | 70 | 94 |

| Распоряжение руководителя, расчетно-платежная ведомость | Удержаны из заработной платы виновных лиц суммы в погашение недостач сверх нор убыли и потерь от порчи | 70 | 94 |

Для учета расчетов по страховым взносам во внебюджетные фонды используют активно-пассивный синтетический счет 69 «Расчеты по социальному страхованию и обеспечению», в развитие которого открываются следующие субсчета:

— субсчет 1 «Расчеты по социальному страхованию» — для учета расчетов по взносам в ФСС РФ;

— субсчет 2 «Расчеты по пенсионному обеспечению» — для учета расчетов по взносам в ПФР;

— субсчет 3 «Расчеты по обязательному медицинскому страхованию» — для учета расчетов по взносам в ФФОМС.

Счет 69 «Расчеты по социальному страхованию и обеспечению» имеет развернутое сальдо (сальдо и по дебету, и по кредиту). Кредитовое сальдо отражается по строке бухгалтерского баланса «Задолженность перед государственными внебюджетными фондами» в составе краткосрочной кредиторской задолженности, а дебетовое сальдо — в активе баланса по статье «Прочие дебиторы» в составе краткосрочной дебиторской задолженности.

Начисление страховых взносов в перечисленные фонды отражается по кредиту счета 69 «Расчеты по социальному страхованию и обеспечению» на соответствующих субсчетах (как задолженность перед фондами) и по дебет}’ счетов учета затрат на производство, на которых была отражена начисленная оплата труда (20 «Основное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы»). При перечислении взносов в соответствующие фонды уменьшается задолженность перед ними (дебет счета 69 «Расчеты по социальному страхованию и обеспечению») и уменьшаются денежные средства организации (кредит счета 51 «Расчетные счета»).

Свод основных бухгалтерских проводок по начислению и перечислению страховых взносов приведен в таблице 2.

Таблица 2 – Типовые бухгалтерские проводки по учету страховых вносов

| Содержание операций | Корреспонденция счетов | |

| Дебет | Кредит | |

| Начислены обязательные страховые взносы : ФСС РФ, ПФР,ФФОМС | 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» 44 «Расходы на продажу» | 69 «Расчеты по социальному страхованию и обеспечению» субсчета 1 «Расчеты по социальному страхованию ,2 « Расчеты по пенсионному обеспечению»,3 «Расчеты по обязательному медицинскому страхованию» |

| Начислены пособия по временной нетрудоспособности за счет средств ФСС РФ | 69 «Расчеты по социальному страхованию и обеспечению» субсчета 1 «Расчеты по социальному страхованию | 70 « Расчеты с персоналом по оплате труда» |

| Перечислены с расчетного счета ежемесячные обязательные платежи в части взносов: в ФСС РФ, ПФР, ФФОМС | 69 «Расчеты по социальному страхованию и обеспечению» субсчета 1 «Расчеты по социальному страхованию ,2 « Расчеты по пенсионному обеспечению»,3 «Расчеты по обязательному медицинскому страхованию» | 51 «Расчетные счета» |

| Начислены штрафы, пеня в ФСС РФ ПФР,ФФОМС | 51 «Расчетные счета» | 69 «Расчеты по социальному страхованию и обеспечению» субсчета 1 «Расчеты по социальному страхованию ,2 « Расчеты по пенсионному обеспечению»,3 «Расчеты по обязательному медицинскому страхованию» |

| Возврат сумм из фондов, излишне уплаченных организацией | 51 «Расчетные счета» | 69 «Расчеты по социальному страхованию и обеспечению» субсчета 1 «Расчеты по социальному страхованию ,2 « Расчеты по пенсионному обеспечению»,3 «Расчеты по обязательному медицинскому страхованию» |

| Удержана сумма из заработной платы сотрудника за путевки, полученные за счет Фонда социального страхования | 70 « Расчеты с персоналом по оплате труда» | 69 «Расчеты по социальному страхованию и обеспечению» субсчета 1 «Расчеты по социальному страхованию |

Часть сумм, начисленных в ФСС РФ, может быть использована для выплаты работникам организации пособий по временной нетрудоспособности. Эта хозяйственная операция отражается по дебету счета 69 «Расчеты по социальному страхованию и обеспечению» субсчет 1 «Расчеты по социальному страхованию» и кредиту счета 70 «Расчеты с персоналом по оплате труда». Если организация выплатила работникам пособие по временной нетрудоспособности, ее задолженность перед ФСС РФ уменьшается на сумму пособия.

Глава 2. Экономическая характеристика деятельности организации ОАО «ЭЛМЗ»

2.1. Организационная – экономическая характеристика деятельности организации

Объект изучения Открытое акционерное общество «Эртильский литейно-механический завод»

Компания ОАО «Эртильский литейно-механический завод» зарегистрирована 14 августа 2003года. Место нахождения общества: 397030 Воронежская область г. Эртиль ул. Труда д.1а. Компании присвоен ОГРН: 1033668502614. Сокращенное фирменное наименование: ОАО «ЭЛМЗ»

В соответствии с уставом ОАО «ЭЛМЗ» целями деятельности общества являются расширения рынка товаров и услуг, а также извлечение прибыли.

Общество вправе осуществлять любые виды деятельности, не запрещенные законом. Основным видом деятельности ОАО «ЭЛМЗ» являются: «Производство машин и оборудования для изготовления пищевых продуктов, включая напитки и табачных изделий». Основная отрасль компании: «Производство технологического оборудования для пищевых продуктов и комбикормовой промышленности».

Технологически развитое современное предприятия, выпускает сегодня свыше 30-ти наименований машин и изделий промышленного назначения:

1. Оборудование технологическое для хлебопекарной промышленности и переработки с.х. продукции и запчасти к нему:

-тестомесильные машины; з/части к тестомесильным машинам; машины для снятия оперения птиц.

2. Оборудование для сахарной промышленности и запчасти к нему:

— транспортеры винтовые, шнековые, конвейеры; ролики для транспортеров .

3. Оборудование цехов для кормоприготовления, утилизации отходов свинокомплексов, мясокомбинатов, зверохозяйств и з/части к нему:

— измельчители кормов; мясорубки, дробилки, смесители кормов, смесители – запарники кормов; пастоприготовители ; насосы –пастоприготовители; запчасти к вышеуказанному оборудованию.

4. Транспортеры для перемещения сыпучих грузов:

— транспортеры шнековые и запчасти к ним; транспортеры ленточные; транспортеры стационарные и запчасти к ним.

5. Опалубки для изготовления панелей перекрытия, перемычек, фундаментных блоков.

6. Барьерные ограждения дорожные мостовые.

7. Отопительное оборудование, товары народного потребления и много другое.

Ассортимент продукции ОАО «ЭЛМЗ» отражен в таблице 2.1.

Таблица 2.1 — Ассортимент продукции ОАО «ЭЛМЗ»

| Изделия | Объем выпуска продукции в сопоставимых ценах в 2015 г. | |

| Тыс.руб. | % к итогу | |

| 1.Тестомесильные машины | 24614751,09 | 30,4 |

| 2.Оборудование для сахарной промышленности | 10860847,57 | 13,4 |

| 3.Оборудование цехов для кормоприготовления | 13638868,15 | 16,8 |

| 4.Транспортеры | 5426034,38 | 6,7 |

| 5.Барьерные ограждения | 17409518,03 | 21,5 |

| 6.Прочие виды продукции | 9110696,58 | 11,2 |

| Всего | 81060715,80 | 100 |

Анализируя данные таблицы 2.1 можно сделать вывод, что наибольший удельный вес в ассортименте выпускаемой продукции занимает оборудование для хлебопекарной промышленности и переработки с/ хозяйственной промышленности и з/ч к ним — тестомесильных машин — 30,4 %. На втором месте в ассортименте продукции занимают барьерные ограждения, около 21,5 % из всей общей продукции. Транспортеры во всей выпускаемой продукции занимают 6,7 %, и основными заказчиками на них являются ООО «Корочанский» и ЗАО «Николаевский». Разовые заказы занимают всего лишь 11,2% в общем ассортименте продукции, что говорит о том, что ОАО «ЭЛМЗ» имеет своих постоянных заказчиков и специализируется на оптовых поставках в различные регионы.

Предприятие является крупнейшим производителем в России по выпуску тестомесильных машин, транспортеров различного назначения и барьерного ограждения, а также продукция предприятия поставляется в страны Прибалтики, в Украину, Беларусь, Казахстан, Грузию. Завод является многопрофильным предприятием, располагающим многочисленными технологическими переделами. В своей структуре он имеет два механических цеха, из них один цех станков с числовым программным управлением, два сборочных цеха, инструментальный цех, экспериментальный цех, литейное производство, заготовительный цех и покрасочный цех. Завод имеет свой конструкторско-технологический отдел, который ведет работы по модернизации и усовершенствованию выпускаемого оборудования, а также разрабатывает документацию на разовые заказы.

Под организационной структурой понимается форма разделения и кооперации управленческой деятельности, в рамках которой происходит процесс управления, направленная на достижение целей организации.

Организационная структура управления ОАО «ЭЛМЗ» относится к линейно – функциональной структуре. Этот тип организационной структуре относится к иерархическому. Одним из главных преимуществ линейно – функциональной системы управления организацией является то, что руководитель имеет у себя в непосредственном подчинении помощников в лице руководителей функциональных отделом.

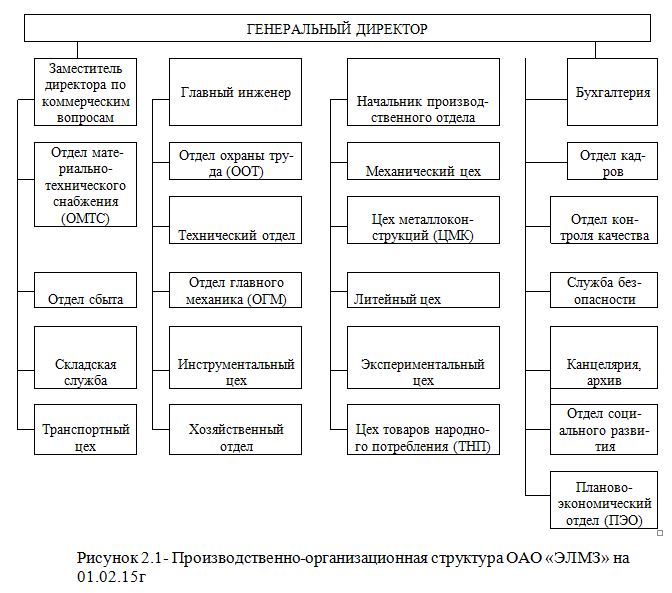

Организационная структура управления должна обеспечивать маневренность производства, необходимость которой может быть обусловлена изменением уровня спроса или действием конкурентов: снижение цен, падением доли организации на рынке. Производственно-организационная структура ОАО «ЭЛМЗ» на 01.02.15г. представлена в рисунке 2.1.

Управление предприятием осуществляется в соответствии с законодательством и уставом. Высшим органом управления ОАО «ЭЛМЗ» является руководитель (Генеральный директор). Директор представляет интересы предприятия, заключает договора, трудовые соглашения, открывает в банках расчетные счета, распоряжается средствами организации, утверждает штаты и должностные инструкции, изучает приказы и дает обязательные для всех работников указания.

Трудовые ресурсы предприятия представлены в основном постоянными работниками, занятыми в производстве продукции, также к ним (ресурсам) относятся временные рабочие и обслуживающий персонал. Состав и структура трудовых ресурсов в ОАО «Эртильский литейно-механический завод» представлены в таблице 2.2.

Таблица 2.2 – Расчет численности персонала предприятия на 2015г

| Категория работников | Численность | Удельный вес,% |

| 1 | 2 | 3 |

| 1.Рабочие всего в т. ч основные вспомогательные | 72 48 | 42,9 28,6 |

| 2.Руководители | 2 | 1,2 |

| 3.Специалисты | 12 | 7,1 |

| 4.Служащие | 34 | 20,2 |

| Итого: | 168 | 100 |

Основные экономические характеристики рассматриваемого предприятия можно привести в следующей таблице 2.3.(показатели представлены в тыс. руб.). Для таблицы использованы данные отчетов: Бухгалтерский баланс 2015г (Приложение А), Отчет о финансовых результатах за 2015г. .

Таблица 2.3 – Основные технико-экономические показатели предприятия

| Показатели | Абс.отклонение, тыс.руб (+,-) | Темп роста, % | |||||

| 2014 / 2013 | 2015 /2014 | 2014/2013 | 2015/2014 | ||||

| 2013 | 2014 | 2015 | |||||

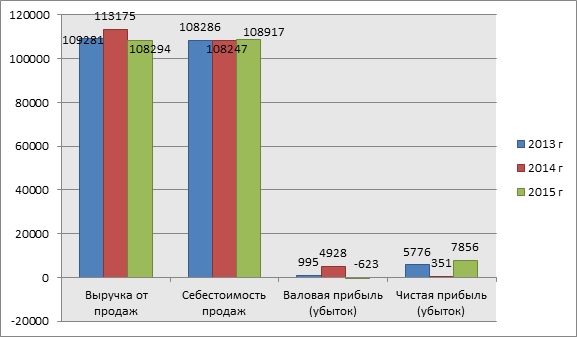

| Выручка от продажи товаров, работ, услуг тыс.руб. | 109281 | 113175 | 108294 | 3894 | -4881 | 103,6 | 95,7 |

| Себестоимость проданных товаров, продукции, работ, услуг, тыс.руб. | 108286 | 108247 | 108917 | -39 | 670 | 100 | 100,6 |

| Прибыль от продаж тыс.руб | 995 | 4928 | -623 | 3933 | -5551 | 495,1 | 126,5 |

| Прочие доходы тыс.руб | 8473 | 4559 | 14710 | -3914 | 10151 | 53,8 | 322,7 |

| Прочие расходы тыс.руб | 2837 | 8073 | 6210 | 5236 | -1863 | 284,6 | 76,9 |

| Прибыль до налогообложения тыс.руб | 6631 | 1414 | 7877 | -5217 | 6463 | 21,3 | 557,1 |

| Текущий налог на прибыль | 855 | 1063 | 21 | 208 | -1042 | 124,3 | 2,0 |

| Чистая прибыль | 5776

| 351 | 7856 | -5425 | 7505 | 6,08 | 2238,2 |

| Затраты на 1 руб товарной продукции руб. | 0,990 | 0,956 | 1,006 | -0,34 | 1,052 | 96,6 | 105,2 |

| Рентабельность продаж ,% | 6,068 | 1,249 | 7,273 | -4,82 | 6,02 | 20,6 | 582,3 |

| Среднесписочная численность ,чел. | 179 | 180 | 168 | 1 | -12 | 100,5 | 93,3 |

| Производительность труда ,тыс.руб/чел. | 610,51 | 628,75 | 644,61 | 18,24 | 15,86 | 103,0 | 102,5 |

| Фонд оплаты труда тыс.руб. | 21321,9 | 22791,7 | 22531,2 | 1469,8 | 26,05 | 106,9 | 98,9 |

| Среднемесячная заработная плата , руб | 9926,4 | 10551,7 | 11176,2 | 625,3 | 624,5 | 106,3 | 105,9 |

| Среднегодовая стоимость основных средств ,тыс.руб | 45992,5 | 49997 | 48361 | 4004,5 | 1636 | 108,7 | 96,7 |

| Фондоотдача, руб | 2,38 | 2,26 | 2,24 | -0,12 | -0,02 | 95,0 | 99,1 |

| Фондоемкость | 0,42 | 0,44 | 0,45 | 0,02 | 0,01 | 104,8 | 102,3 |

| Фондовооруженность | 256,94 | 277,76 | 287,86 | 20,82 | 10,1 | 108,1 | 103,6 |

| Среднегодовая стоимость оборотных активов, раз | 58637 | 67835 | 70957 | 9198 | 3122 | 115,7 | 104,6 |

| Коэффициент оборачиваемость оборотных активов, раз | 1,86 | 1,67 | 1,53 | -0,19 | -0,14 | 89,8 | 91,6 |

Анализируя данные показатели, мы можем говорить о том, что многие показатели 2015 году снизились по сравнению с 2014 годом. Выручка от продаж уменьшилась на 4881 тыс.руб. или на 4,31%.Предприятие вместо прибыли от продаж, получила убыток в размере 623 тыс.руб. Финансовый результат от продаж стремительно снизился за анализируемый период на 5551 тыс.руб.

Себестоимость продукции при этом в 2014г. по сравнению с 2013г. снизилась на 37 тыс. руб., а в 2015г. по сравнению с 2014г. повысилась на 668 тыс. руб., что отрицательно сказывается на финансовом состоянии предприятия. Повышение себестоимости произошло за счет повышения цен на сырье и материалы. Динамика основных результатов деятельности ОАО «ЭЛМЗ» за 2013-2015гг. представлены на рисунке 2.2.

Затраты на 1 руб. выручки в 2015г. выше рубля рисунок 2.3, в результате чего основная деятельность ОАО «ЭЛМЗ» приносит убытки, а не прибыль.

Среднегодовая численность работников ОАО «ЭЛМЗ», в свою очередь, сократилась 2014 г. на 1 человека, а в 2015г. – сократилась на 12 чел., или на 6,67 %. Производительность труда возросла не значительно. Фонд заработной платы в 2014 г. темп роста составил – на 106,3%, а в 2015г. – еще на 105,9%. В результате среднемесячная заработная плата в 2014г. возросла на 6,30%, а в 2015г. – еще на 5,92 % и составила 11176,2 руб.

Фондоотдача снизилась в 2014 году на 0,12 и 2015г. еще на 0,02 это отрицательный фактор показывает уменьшение количества выпущенной продукции (работ, услуг) на 1 рубль производственных основных фондов, что характеризуется в уменьшении доли активной части — машин и оборудования, увеличении простоев, наличием излишков непроизводительного или устаревшего оборудования.

Фондоемкость, в свою очередь, выросла в 2015г. незначительно 0,01 коп. (с 0,44 до 0,45 коп. на 1 руб. выручки). Среднегодовая стоимость оборотных активов за анализируемый период увеличились с 58637 тыс. руб до 70957 тыс. руб.

Основными моментами учетной политики ОАО «ЭЛМЗ» являются следующие:

— бухгалтерский учет ведется в соответствии с законом о бухгалтерском учете № 402;

— приобретение товарно-материальных ценностей осуществляется по фактической себестоимости;

— резервы не начисляются;

— затраты по ремонту основных средств списываются на себестоимость по фактическим затратам;

— резервы по сомнительным долгам не создавали;

— учет ведется по отгрузке и для целей налогообложения.

— прибыль (убытки) распределяется согласно устава ОАО «ЭЛМЗ».

2.2. Анализ результатов финансово- хозяйственной деятельности организации

Бухгалтерский баланс является одним из основных источников информации для анализа финансового состояния предприятия. Анализ имущественного положения предприятия является общая оценка имущественного положения на основе сравнительного аналитического баланса. Сравнительный аналитический баланс можно получить из исходного баланса путем уплотнения отдельных статей и дополнения его показателями структурной динамики. Аналитический баланс полезен тем, что он сводит воедино и систематизирует те расчеты, которые осуществляет аналитик при ознакомлении с балансом.

Этот сравнительный аналитический баланс проводится с использованием вертикального и горизонтального анализов, которые дают наиболее общее представление о качественных изменениях в структуре средств и их источников, а также динамике их изменений.

Один из вариантов сравнительного аналитического баланса представлен в таблице 2.4.

Таблица 2.4 – Сравнительный аналитический баланс

| Наименование показателей | 2013 г. | 2014 г. | 2015г. | Изменения 2014 г к 2013г. | Изменения 2015 г к 2014г. | Изменения 2015 г к 2013г. | ||||||

| тыс. руб. | % к валюте баланса | тыс. руб. | % к валюте баланса | тыс. руб. | % к валюте баланса | тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | |

| 1. Внеоборотные активы | ||||||||||||

| Основные средства | 50056 | 42,03 | 49938 | 40,14 | 46784 | 40,24 | -118 | -1,89 | -3154 | 0,1 | -3272 | -1,79 |

| Финансовые вложения | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Прочие внеоборотные активы | 5822 | 4,89 | 2016 | 1,62 | 38 | 0,03 | -3806 | -3,27 | -19,78 | -1,59 | -5784 | -4,86 |

| Итого по разделу 1 | 55878 | 46,92 | 51954 | 41,76 | 46822 | 40,27 | -3924 | -5,16 | -5132 | -1,49 | -9056 | -6,65 |

| 2. Оборотные активы | ||||||||||||

| Запасы | 58623 | 49,23 | 69138 | 55,57 | 66138 | 56,88 | 10515 | 6,34 | -3000 | 1,31 | 7515 | 7,65 |

| Налог на добавленную стоимость по приобретенным ценностям | 111 | 0,9 | 4 | 0,003 | 3 | 0,005 | -107 | -1 | -108 | |||

| Дебиторская задолженность | 3336 | 2,8 | 2912 | 2,34 | 3030 | 2,61 | -424 | -0,46 | 118 | 0,27 | -306 | -0,19 |

| Денежные средства | 1136 | 0,96 | 410 | 0,33 | 279 | 0,24 | -726 | -0,63 | -131 | -0,09 | -857 | -0,72 |

| Прочие оборотные активы | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Итого по разделу 2 | 63206 | 53,08 | 72464 | 58,24 | 69450 | 59,73 | 9258 | 5,16 | -3054 | 1,49 | 6244 | 6,65 |

| Валюта баланса | 119084 | 100 | 124418 | 100 | 116272 | 100 | 5334 | — | -8146 | — | -2812 | — |

| 3. Капитал и резервы | ||||||||||||

| Уставной капитал | 8953 | 7,52 | 8953 | 7,2 | 8953 | 7,70 | 0 | -0,32 | 0 | 0,5 | 0 | 0,18 |

| Собственные акции, выкупленные у акционеров | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Нераспределенная прибыль | 21205 | 17,8 | 21556 | 17,32 | 29412 | 25,30 | 351 | -0,48 | 7856 | 7,98 | 8207 | 7,5 |

| Итого по разделу 3 | 30158 | 25,32 | 30509 | 24,52 | 38365 | 33,0 | 351 | -0,8 | 7856 | -8,48 | 8207 | -7,68 |

| 4. Краткосрочные обязательства | ||||||||||||

| Заемные средства | 46878 | 39,37 | 23800 | 19,13 | 36134 | 31,08 | -23078 | -20,24 | 12334 | 11,95 | -10744 | -8,29 |

| Кредиторская задолженность | 33241 | 27,91 | 61844 | 49,71 | 34410 | 29,59 | 28603 | 21,8 | -27434 | -20,12 | 1169 | 1,68 |

| Доходы будущих периодов | 1607 | 1,35 | 8265 | 6,64 | 7363 | 6,33 | 6658 | 5,29 | -902 | -0,31 | 5756 | 4,98 |

| Прочие обязательства | 7200 | 6,05 | 0 | 0 | 0 | 0 | -7200 | -6,05 | 0 | 0 | -7200 | -6,05 |

| Итого по разделу 4 | 88926 | 74,68 | 93909 | 75,48 | 77907 | 67,00 | 4983 | 0,8 | -16002 | -8,48 | -11019 | -7,68 |

| Валюта баланса | 119084 | 100 | 124418 | 100 | 116272 | 100 | 5334 | — | -8146 | — | -2812 | — |

По результатам проведенного анализа баланса ОАО «Эртильский литейно-механический завод »видно, что имущество (активы) предприятия за 2013-2015гг. уменьшились на 2812 тыс. руб. (с 119084 до 116272 тыс. руб.), или 2,4% тыс. руб. Снижение активов произошло за счет падения прочих внеоборотных активов на 5784 тыс. руб., основных средств на 3272 тыс. руб. и денежные средства на 857 тыс. руб. Также в пассиве баланса наблюдается снижение краткосрочные заемные средства на 10744 тыс. руб., а прочие краткосрочные обязательства на 7200 тыс. руб. Среди положительно изменившихся статей баланса это запасы увеличились на 7515 тыс. руб. в активе, и нераспределенная прибыль в пассиве увеличилась на 8207 тыс. руб., что в целом положительно характеризует динамику изменения имущественного положения ОАО «ЭЛМЗ».

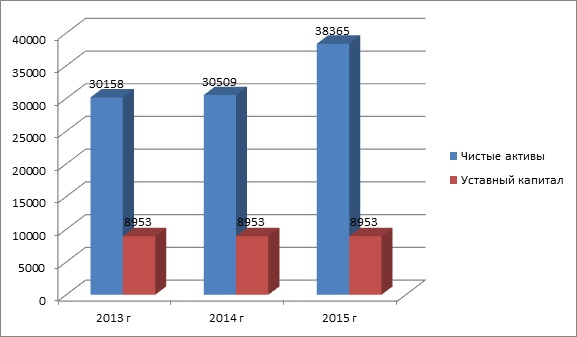

Собственный капитал организации на 31 декабря 2015 г. составил 38365 тыс. руб. За период 2013-2015гг. собственный капитал вырос на 8207 тыс. руб., или на 27,2%. В структуре заемного капитала долгосрочные обязательства в анализируемом периоде отсутствовали. Увеличение краткосрочных обязательств в 2015 году по сравнению с 2014 годом на 12334 тыс. рублей. Это было связано в большей степени с получением новых краткосрочных кредитов величина, которых к 2015 году составила 36134 тыс. руб. Чистые активы организации в 2015г. составляют 38365 тыс. руб. превышают в 4,3 раза уставный капитал, который составляет 8953 тыс. руб. Данное соотношение положительно характеризует финансовое положение, полностью удовлетворяет требованиям нормативных актов к величине чистых активов организации. На следующем рисунке 2.4 наглядно представлена динамика чистых активов и уставного капитала.

В целом, несмотря на уменьшение имущества (актива), собственный капитал увеличился, что положительно характеризует динамику изменения имущественного положения организации.

Финансовая устойчивость — это определенное состояние счетов предприятия, гарантирующее его постоянную платежеспособность. Действительно, в результате осуществления какой-либо хозяйственной операции финансовое состояние может оставаться неизменным либо улучшиться или ухудшиться. Поток хозяйственных операций, совершаемых ежедневно, является как бы «возмутителем» определенного состояния финансовой устойчивости, причиной перехода из одного типа устойчивости в другой. Знание предельных границ изменения источников средств для покрытия вложений капитала в основные фонды или производственные затраты позволяет генерировать такие потоки хозяйственных операций, которые ведут к улучшению финансового состояния предприятия и повышению его устойчивости.

Задачей анализа финансовой устойчивости является оценка степени независимости от заемных источников финансирования.

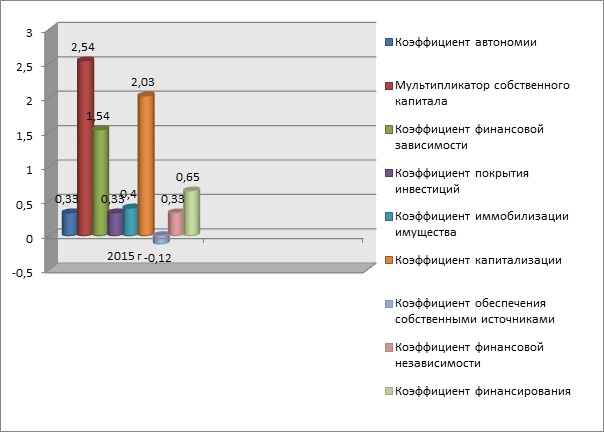

Рассчитаем показатели финансовой устойчивости ОАО «ЭЛМЗ» в 2013 — 2015 гг. (таблица 2.5).

Таблица 2.5 — Расчет показателей финансовой устойчивости предприятия

| Показатели | 2013 г. | 2014 г. | 2015 г. | Рекомендуемые значения |

| Коэффициент автономии | 0,25 | 0,25 | 0,33 | ≥ 1 |

| Мультипликатор собственного капитала | 3,75 | 3,21 | 2,54 | 1-2 |

| Коэффициент финансовой зависимости (задолженности) — плечо финансового рычага | 2,75 | 2,21 | 1,54 | ≤ 1 |

| Коэффициент покрытия инвестиций (коэффициент устойчивого финансирования) | 0,25 | 0,25 | 0,33 | 0,75-0,9 |

| Коэффициент иммобилизации имущества | 0,47 | 0,40 | 0,40 | Имеет отраслевую специфику |

| Коэффициент капитализации | 2,95 | 3,08 | 2,03 | не выше 1,5 |

| Коэффициент обеспечения собственными источниками финансирования | -0,41 | -0,30 | -0,12 | более 0,5 |

| Коэффициент финансовой независимости | 0,25 | 0,25 | 0,33 | 0,4<U3<0,6 |

| Коэффициент финансирования | 0,36 | 0,45 | 0,65 | более 0,7 |

Оценив показатели финансовой устойчивости, можно сделать следующий вывод: коэффициент автономии показывает долю собственных источников средств в общей сумме всех средств предприятия, авансированных им для осуществления уставной деятельности.

У ОАО «ЭЛМЗ» за 2013-2015 гг. коэффициент автономии не достиг порогового значения, т.е. организация зависима от заемных источников финансирования, тем менее устойчивое финансовое положение предприятия.

Коэффициент финансовой зависимости показывает, в какой степени предприятие зависит от внешних источников финансирования. Предприятие практически полностью зависит от заемных средств, так как показатели выше рекомендуемого значения.

Коэффициент капитализации позволяет оценить предпринимательский риск в ОАО «ЭЛМЗ», рассчитанный коэффициент за 2013 — 2015 гг. выше рекомендуемого значения, это свидетельствует, что организация зависима от заемного капитала. В тоже время более высокий уровень коэффициента говорит о большой возможности отдачи от собственного капитала.

Изучая динамику коэффициента обеспеченности собственными средствами за исследуемый период, можно сказать, что у предприятия, наконец, 2013-2015 гг. большая доля оборотных активов финансируется за счет заемных средств.

Коэффициент финансирования возрастает с 0,36 до 0,65, это говорит о том, что в этот год предприятие является финансово устойчивой.

Проиллюстрируем на рисунке 2.6 значения показателей финансовой устойчивости в 2014 году.

Для характеристики источников формирования запасов товарно-материальных ценностей используются несколько показателей, которые отражают различные виды источников.

1) Общая величина запасов и затрат (ЗЗ):

ЗЗ = Запасы + НДС по приобретенным ценностям (2.1)

2) Собственные оборотные средства (СОС):

СОС = Капитал и резервы — Внеоборотные активы (2.2)

3) Наличие собственных и долгосрочных заемных источников формирования запасов или функционирующий капитал (КФ):

КФ = (Капитал и резервы, + Долгосрочные пассивы) — Внеоборотные активы (2.3)

4) Общая величина основных источников формирования запасов (ВИ):

ВИ = (Капитал и резервы, + Долгосрочные пассивы + Краткосрочные кредиты и займы) — Внеоборотные активы (2.4)

Трем показателям наличия источников формирования запасов соответствуют три показателя обеспеченности запасов источниками формирования:

1) Излишек (+) или недостаток (-) собственных оборотных средств:

±ФС = СОС-33 (2.5)

2) Излишек (+) или недостаток (-) собственных и долгосрочных заемных источников формирования запасов:

±ФТ = КФ-33 (2.6)

3) Излишек (+) или недостаток (-) общей величины основных источников для формирования запасов:

±Ф° = ВИ-33 (2.7)

С помощью этих показателей можно определить трехкомпонентный показатель типа финансовой ситуации:

S(Ф)=1, если Ф≥0;S (Ф) = 0, если Ф < 0.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.