или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Содержание

- Введение

- Глава 1. Теоретические и методологические вопросы организации учета по оплате труда и страховым взносам

- 1.1. Организация оплаты труда

- 1.2. Учет страховых взносов

- 1.3. Синтетический учет расчетов с персоналом по оплате труда и страховым вносам

- Глава 2. Экономическая характеристика деятельности организации ОАО «ЭЛМЗ»

- 2.1. Организационно-экономическая характеристика деятельности организации

- 2.2. Анализ результатов финансово-хозяйственной деятельности организации

- Глава 3. Действующая практика бухгалтерского учета расчетов с персоналом по оплате труда и страховым взносам в ОАО «ЭЛМЗ» и рекомендации по ее совершенствованию

- 3.1. Порядок начисления, удержания и выплаты заработной платы

- 3.2. Порядок начисления страховых взносов

- 3.3. Пути совершенствования бухгалтерского учета по оплате труда

- Заключение

- Список использованных источников

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Введение

В настоящее время ни одна организация, независимо от формы собственности, не может функционировать без ведения бухгалтерского учета, поскольку только данные бухгалтерского учета обеспечивают полную информацию об имущественном и финансовом состоянии организации. Синтетическая и аналитическая информация о состоянии материальных, трудовых и денежных ресурсов, о результативности инвестиционной и кредитной политики, о затратах и эффективности производства позволяет управлять хозяйственной деятельностью и контролировать выполнение планов прибыли, разрабатывать перспективные планы развития производства.

Для предприятия одним из важных направлений деятельности бухгалтерии является учет расчетов с персоналом по оплате труда и страховым взносам. Учет заработной платы – представляет собой упорядоченную систему сбора, наблюдения , измерения , регистрации , обработки и получения информации о труде работников предприятия и его оплаты путем сплошного, непрерывного и документального учета. На основании этой информации осуществляется контроль над использованием рабочего времени, соблюдением соотношения между ростом производительности труда и заработной платы, за уровнем соответ-ствующих затрат. Также сбор и обработка показателей по труду и заработной плате осуществляется для целей составления необходимой отчетности, а также расчетов с органами социального страхования, пенсионным фондом и фондом медицинского страхования.

Актуальность темы выпускной квалификационной работы подтверждается тем, что учет расчетов с персоналом по оплате труда и страховым взносам является очень важной составной частью всего бухгалтерского учета, работ с сотрудниками и страховыми начислениями. Важно не только правильно отразить расчеты по заработной плате в бухгалтерском учете, но и правильно рассчитать суммы причитающуюся к выплате каждому работнику по всем основаниям, а также своевременно удержать из заработной платы суммы обязательных и иных вычетов.

Целью выпускной квалификационной работы является изучение теоретических и практических вопросов учета расчетов с персоналом по оплате труда и страховыми взносами и разработка рекомендаций по совершенствованию названного участка бухгалтерского учета.

В соответствии с поставленной целью необходимо решить следующие задачи:

— раскрыть актуальные проблемы учета расчетов с персоналом по оплате труда и страховым взносам;

— оценить финансово-экономическое состояние предприятия, выбранного в качестве объекта исследования;

— проанализировать практику организации бухгалтерского учета расчетов с персоналом по оплате труда и страховым взносам на исследуемом предприятии;

— разработать мероприятия по совершенствованию организации учета расчетов с персоналом по оплате труда и страховыми взносами.

Объектом исследования выпускной квалификационной работы выступает ОАО «Эртильский литейно-механический завод». Основным видом деятельности ОАО «ЭЛМЗ» являются: «Производство машин и оборудования для изготовления пищевых продуктов, включая напитки и табачных изделий». При изучении постановки учета на предприятии использованы данные текущего бухгалтерского учета и отчетности ОАО «ЭЛМЗ», инструктивные материалы, положения по учету.

Теоретическим материалом для исследования выпускной квалификационной работы послужили труды таких специалистов в области бухгалтерского учета как: Кондраков Н.П., Керимов В.Э., Погорелова М.Я., Савицкая Г.В., Любушин Н.П. и других, а также материалы периодической специальной литературы по бухгалтерскому учету.

При написании выпускной квалификационной работы использовались монографический, статистико-экономический и расчетно-конструктивный методы исследования, а также методы анализа, синтеза и сравнения. Структурно выпускная квалификационная работа состоит из введения, трех глав, заключения и списка использованных источников.

Глава 1. Теоретические и методологические вопросы организации учета по оплате труда и страховым взносам

1.1. Организация оплаты труда

1.1.1. Виды, формы и системы оплаты труда

Трудовой кодекс Российской Федерации (ТК РФ) дает различные определения терминов «оплата труда» и «заработная плата» (статья 129 ТК РФ):

«Оплата труда — система отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их труд в соответствии с законами, иными нормативными правовыми актами, коллективными договорами, соглашениями, локальными нормативными актами и трудовыми договорами.

Заработная плата — вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также выплаты компенсационного и стимулирующего характера» [ 29].

Выплата заработной платы обычно производится в денежной форме в валюте РФ (в рублях). В соответствии с коллективным или трудовым договором по письменному заявлению работника оплата труда может производиться в иных формах, не противоречащих законодательству РФ. Доля заработной платы, выплачиваемой в не денежной форме, не может превышать 20% от общей суммы заработной платы [10, с.220].

В планировании и бухгалтерском учете различают основную и дополнительную оплату труда.

К основной заработной плате относятся выплаты за отработанное время, за количество и качество выполненных работ при повременной, сдельной и прогрессивной оплате, доплаты в связи с отклонениями от нормальных условий работы, за сверхурочные работы, за работу в ночное время, в праздничные дни, оплата простоев не по вине работника, премии, премиальные надбавки и т.п.

К дополнительной относятся выплаты за не отработанное время, которые предусмотрены законодательством о труде и коллективными договорами, а именно оплата времени отпусков, времени выполнения государственных и общественных обязанностей, оплата перерывов в работе кормящих матерей, льготных часов подростков, оплата выходного пособия при увольнении и т.д.

Форма оплаты труда — механизм начисления заработной платы, обеспечивающий учет количества труда, затраченного работниками.

Система оплаты – это определенная взаимосвязь между показателями, характеризующими меру (норму) труда и меру его оплаты в пределах и сверх норм труда, гарантирующая получение работником заработной платы в соответствии с фактически достигнутыми результатами труда (относительно нормы) и согласованной между работником и работодателем ценой его рабочей силы.

Организация самостоятельно устанавливают системы оплаты труда, при этом нельзя ухудшать положение работников по сравнению с условиями, предусмотренными трудовым законодательством.

Выбранную руководством организации систему труда, нужно зафиксировать в коллективном (трудовом) договоре или другом локальном акте (ч.2 ст.135 ТК РФ. Так, например, система оплаты труда может быть зафиксирована в Положении об оплате труда, а в трудовом договоре. Условия оплаты труда работника обязательно должны быть указаны в трудовом договоре (ст.57 ТК РФ). При повременной системе оплаты труда в трудовом договоре указывается оклад, надбавки и доплаты, а также премии, предусмотренные системой оплаты труда (ст.129,135 ТК РФ) [ 29].

В трудовом договоре со сдельщиком необходимо указать на сдельную оплату труда. Также сошлитесь на локальный акт, которым установлены сдельные расценки и нормы выработки (нормы времени). С документом сотрудник должен быть ознакомлен под роспись (ст.22 ТК РФ). Все системы оплаты труда в зависимости от того, какой основной показатель применяется для определения результатов труда, принято подразделять на две большие группы, называемыми формами заработной платы.

Форма заработной платы – это тот или иной класс систем оплаты труда, сгруппированных по признаку основного показателя учета результатов труда при оценке выполненной работником работы с целью его оплаты [5, с. 217]. Результаты труда, а соответственно и нормы труда, могут находить своё отражение в самых различных показателях: отработанном рабочем времени, количестве изготовленной продукции (выполненной работы), уровне использования производственных ресурсов, производительности труда. Эти показатели могут иметь натуральные, стоимостные или условные (условно-натуральные) измерители, они могут характеризовать как индивидуальные, так и групповые (коллективные) результаты труда.

В зависимости от специфики деятельности компании может применяться повременная или сдельная система оплаты труда.

Повременная и сдельная формы заработной платы имеют свои разновидности, которые принято называть системами. На рисунке 1 приведены системы и формы оплаты труда.

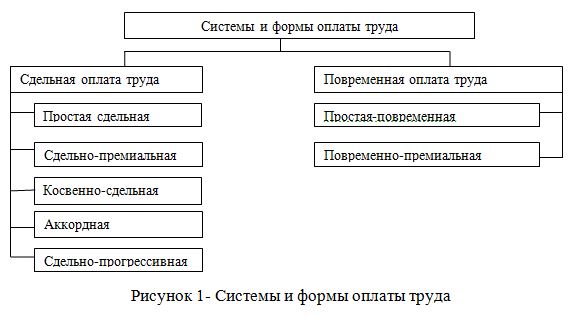

Повременная называется такая форма оплаты труда, при которой заработная плата начисляется работнику по установленной ставке или окладу за фактически отработанное на производстве время. [6, с.122].

Повременная система оплаты труда оплата труда бывает простой и повременно-премиальной.

При простой повременной системе оплаты труда работнику устанавливается должностной оклад или тарифная ставка, которые выплачиваются в полном размере независимо от количества выполненных работ в том случае, если работник проработал все рабочее время или выполнил прочие установленные нормы труда. Если отработано не все рабочее время , заработная плата начисляется за фактически отработанное время. На практике может применяться почасовая или поденная форма повременной оплаты труда.

Размеры часовых (дневных) тарифных ставок и окладов для работников организации устанавливаются в положении об оплате труда и указываются в штатном расписании.

При этом заработок работника определяется путем умножения часовой (дневной) ставки оплаты труда на число фактически отработанных часов и дней.

Чтобы определить то количество времени, которое фактически отработали работники организации, необходимо вести табель учета использования рабочего времени [1,c.91].

Заработная плата сотрудника, отработавшего за месяц норму времени и выполнившего нормы труда (трудовые обязанности), должна быть не менее минимального размера оплаты труда МРОТ. Величина федерального МРОТ установлена Законом № 82-ФЗ от 19 июня 2000 года «О минимальном размере оплаты труда» [32]. С 01.01.2016 г. МРОТ составляет 6204 рубля (Федеральный закон от 14 декабря 2015 г. « О внесении изменения в статью 1 Федерального закона «О минимальном размере оплаты труда». Однако региональными соглашениями о минимальной заработной плате в субъектах РФ может быть установлена другая величина, которая больше федеральной (ст.133.1 ТК РФ). МРОТ не должен быть ниже размера прожиточного минимума трудоспособного населения (ст.133 ТК РФ) [29]. Однако в настоящее время МРОТ составляет около 59% от прожиточного минимума трудоспособного населения.

При повременно-премиальная система оплаты труда в дополнение к повременной тарифной ставке для усиления материального стимулирования работникам начисляют премии, размер которых зависит от выполнения отдельных показателей в работе.

Порядок начисления и выплаты премий закрепляется в положении об оплате труда либо в отдельном положении о премировании, коллективных договорах, соглашениях.

Повременная форма оплаты труда получила большую популярность в качестве системы оплаты труда руководителей и сотрудников. Она используется в 80 % российских предприятий.

Помимо повременной формы оплаты труда, также распространена сдельная форма оплаты труда.

При сдельной форме оплаты труда заработок работника определяется исходя из установленного работнику разряда оплаты труда, тарифных (сдельных) ставок и норм выработки. Для начисления заработной платы при сдельной форме оплаты труда используются наряды на сдельную работу, где отражаются нормы выработки и фактически выполненные объемы работ, а также установленные в организации сдельные расценки за выполнение тех или иных работ.

Простая сдельная оплата труда это заработная плата начисляется согласно объему выполненной работы на основе сдельных тарифов за единицу продукции надлежащего качества.

При сдельно-премиальной оплате труда за выполнение показателей и условий сотруднику начисляется дополнительная премия. Как и при повременной оплате, премиальная система оплаты труда подразумевает, что премия может быть установлена в виде конкретной суммы либо в процентах от ставки работника или других видов.

Косвенно-сдельная применяется для оплаты труда вспомогательных рабочих (наладчиков, комплектовщиков и др.). При такой системе сумма заработной платы вспомогательных работников ставится в прямую зависимость от результатов труда обслуживаемых им рабочих сдельщиков [4, с. 286].

Аккордная система оплаты труда характеризуется тем, что перед работником либо бригадой ставится аккордная задача, устанавливается срок ее выполнения, размер зарплаты. Вместе с премированием за уменьшение нормативного времени, данного на выполнение аккордного задания, применяется аккордно премиальная система оплаты труда.

Для начисления используются аккордное задание, табель рабочего времени, бригадный учет результатов работы каждого конкретного работника.

При сдельно-прогрессивной системе оплаты труда выработка рабочего в пределах установленной нормы существует базовая неизменная ставка, а выработка сверх нормы – по повышенным расценкам. При прогрессивной системе оплаты труда также можно применять премирование. Расчет заработка при сдельной форме оплаты труда осуществляется по документам о выработке. Для более полного учета трудового вклада каждого рабочего в результаты труда бригады с согласия ее членов могут использоваться коэффициенты трудового участия (КТУ).

1.1.2. Формы первичных учетных документов по учету рабочего времени и расчетов с персоналом по оплате труда

Для учета рабочего времени и расчетов по оплате труда используют унифицированные формы первичных учетных документов, утвержденные Постановлением Госкомстата России от 5 января 2004 г. № 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты». [22].

К таким формам относятся:

— табель учета рабочего времени и расчета оплаты труда (Унифицированная форма N Т-12);

— табель учета рабочего времени (Унифицированная форма N Т-13);

— расчетно-платежная ведомость (Унифицированная форма N Т-49);

— расчетная ведомость (Унифицированная форма N Т-51);

— платежная ведомость (Унифицированная форма N Т-53);

— журнал регистрации платежных ведомостей (Унифицированная форма N Т-53а);

— лицевой счет (Унифицированная форма N Т-54);

— лицевой счет (Унифицированная форма N Т-54а);

— записка-расчет о предоставлении отпуска работнику (Унифицированная форма N Т-60);

— записка-расчет при прекращении (расторжении) трудового договора с работником (увольнении) (Унифицированная форма N Т-61);

— акт о приеме работ, выполненных по срочному трудовому договору, заключенному на время выполнения определенной работы (Унифицированная форма N Т-73).

Размер заработной платы сотрудника определяется на основании штатного расписания (форма Т-3), локальных актов об оплате труда, трудового договора, приказа о приеме на работу (форма Т-1). Также есть документы, на основании которых может быть изменена месячная зарплата: Служебные записки, приказы о премировании, приказ об отпуске (форма Т-6) и т.п. Кроме того для начисления зарплаты нужны документы, подтверждающие, что работник отработал норму времени, выполнил норму выработки. Если организация использует унифицированные первичные формы при повременной заработной плате – это табель учета рабочего времени и расчета оплаты труда (форма Т-12) или табель учета рабочего времени (форма Т-13).

Сдельная система оплаты труда предполагает более сложный документооборот. Работодатель должен не только разработать документы, устанавливающие нормы выработки (времени), но и обеспечить учет продукции, операций, услуг произведенных каждым сотрудником. Для этого используют первичные документы: ведомости, наряды, лицевые счета и т.д.

1.1.3. Порядок расчета доплат, оплаты отпусков, надбавок

Нормальная продолжительность рабочего времени не может превышать 40 часов в неделю, это установлено в части 2 статьи 91 ТК РФ. Выполняемая сотрудником любая работа по инициативе работодателя, за пределами ежедневной смены считается сверхурочной (ч. 1 ст. 99 ТК РФ) [29]. К ней относят работу, осуществляемую после окончания рабочего дня или смены. Работа до начала рабочего дня или ежедневной смены, выполняемая по распоряжению руководства, также считается сверхурочной.

Статьей ст.152 ТК РФ установлено минимальный размер оплаты сверхурочной работы за первые два часа работы оплачивается не менее чем в полуторном размере, за последующие часы – не менее чем в двойном размере. Работнику по его желанию вместо доплаты за работу может быть предоставлено дополнительное время отдыха продолжительностью не меньше времени, отработанного сверхурочно [29].

Сверхурочной работой не является, если сотрудник по собственной инициативе задерживается на работе по окончании рабочего дня или приходит на работу до его начала и доплата за нее не полагается (письма Роструда от 02.12.09 № 3567-6-1 и от 18.03.08 № 658-6-0). Не признается сверхурочной работа за пределами рабочего дня, выполняемая сотрудниками, которым установлен ненормированный рабочий день (ст. 101 ТК РФ). Ведь при ненормированном рабочем дне сотрудников и так можно в случае необходимости эпизодически привлекать к выполнению трудовых функций за пределами предусмотренной для них продолжительности рабочего времени. Такие разъяснения даны в письмах Роструда от 02.12.09 № 3567-6-1 и от 07.06.08 № 1316-6-1.

Работа в выходные и нерабочие праздничные дни допускается только в исключительных случаях, а если она осуществляется, то оплачивается в повышенном размере. В качестве выходных дней согласно ст.111 ТК РФ принимаются два свободных от работы дня в неделю при 5- дневной рабочей неделе и один свободный от работы день в неделю при 6- дневной рабочей неделе.

В соответствии со ст. 153 ТК РФ работа в выходной или нерабочий день оплачивается не менее чем в двойном размере:

— сдельщикам – не менее чем по двойным сдельным расценкам;

— работникам, труд которых оплачивается по дневным и часовым тарифным ставкам – в размере не менее двойной дневной или часовой тарифной ставки;

— работникам, получающим оклад (должностной оклад), – в размере не менее одинарной дневной или часовой ставки [29].

По желанию работника, трудившегося в выходной или нерабочий праздничный день, ему может быть предоставлен другой день отдыха. В этом случае работа в выходной или нерабочий праздничный день оплачивается в одинарном размере, а день отдыха оплате не подлежит.

Если работодатель привлекает работников для работы в ночное время он должен, учитывать требования ст.96 ТК РФ о сокращении продолжительности работы в ночное время на один час. Это правило не распространяется на работников, которым установлена сокращенная продолжительность рабочего времени, а также работников, принятых специально для работы в ночное время, если только на это не наложен запрет коллективным договором организации. Согласно действующему законодательству ночным считается время с 22 часов вечера до 6 часов утра. В ночное время каждый час работы оплачивается в повышенном размере. Об этом сказано в статье 154 Трудового кодекса РФ. А постановлением Правительства РФ от 22 июля 2008 г. № 554 определено, что доплата в этом случае составляет не менее 20 % часовой тарифной ставки (должностного оклада), рассчитанного за час работы за каждый час работы в ночное время.

В соответствии с действующим законодательством о труде работник имеет право на оплату не только за отработанное время, но также за отдельные часы и дни, не проработанные им. За неотработанное время выплаты начисляются в виде оплаты отпусков, пособий по временной нетрудоспособности, оплаты за время выполнения государственных и общественных обязанностей.

В ст.114 ТК РФ указано всем работникам организаций предоставляется ежегодные отпуска с сохранением за ними места работы (должности) и среднего заработка. Средний заработок определяется в соответствии с правилами, определенными ст.139 ТК РФ и Положением об исчислении среднего заработка.

Согласно ст.115 ТК РФ работникам предоставляется ежегодный основной оплачиваемый отпуск продолжительностью 28 календарных дней. В ряде случаев продолжительность отпуска может превышать 28 календарных дней, если это определено самим ТК РФ или иными федеральными законами. Отпускные начисляются на основании данных унифицированных формы N Т-6 «Приказ (распоряжение) о предоставлении отпуска работнику», N Т-6а «Приказ (распоряжение) о предоставлении отпуска работникам». «График отпусков» N Т-7 применяется для отражения сведений о времени распределения ежегодных оплачиваемых отпусков. Записка-расчет о предоставлении отпуска работнику (форма N Т-60). Форма позволяет аккумулировать сведения для расчета причитающейся работнику заработной платы и других выплат при предоставлении ему ежегодного оплачиваемого или иного отпуска, а также произвести сам расчет .

Для исчисления сумм среднего заработка за отпуск, продолжительность которого выражена в календарных днях, необходимо рассчитать величину среднедневного заработка, определяемого в общем случае путем деления суммы заработной платы, фактически начисленной за расчетный период, на12 и на среднемесячное число календарных дней 29,3.

Работника, занятым на работах с вредными или опасными условиями труда предоставляется ежегодно в соответствии со ст. 117 ТК РФ дополнительный отпуск. Расчет и выплата отпускных производится, исходя из размера среднедневного заработка.

Учебный отпуск предоставляется на основании справки-вызова из учебного заведения в соответствии с требованиями главы 26 ТК РФ «Гарантии и компенсации работникам, совмещающим работу с обучением». Работнику по его письменному заявлению в случае наличия уважительных причин может быть предоставлен отпуск без сохранения заработной платы (ст.128 ТК РФ) [29].

Пособия по временной нетрудоспособности выплачиваются работникам за счет двух источников: предприятия и Фонда социального страхования РФ. Пособие по временной нетрудоспособности за первые три календарных дня оплачивает предприятие. Больничный лист является основанием для начисления пособия по временной нетрудоспособности. Расчетный период при выплате пособия — два календарных года, предшествующих году начала болезни или иного страхового случая. Длительность расчетного периода всегда составляет 730 дней, какие-либо дни из расчета не исключаются, об этом сказано в частях 1 и 3 статьи 14 Закона от 29 декабря 2006 г. № 255-ФЗ[31]. В заработок включаются все выплаты за расчетный период, с которых платили взносы в ФСС России (ч. 2 ст. 14 Закона от 29 декабря 2006 г. № 255-ФЗ, п. 2 положения, утвержденного постановлением Правительства РФ от 15 июня 2007 г. № 375). Соответственно, все выплаты, которые не облагаются страховыми взносами, надо исключить из общей суммы заработка сотрудника за расчетный период (ч. 2 ст. 14 Закона от 29 декабря 2006 г. № 255-ФЗ)[31].

Размер больничного листа зависит от страхового стажа сотрудника, то есть от того, сколько лет он проработал (ст. 7 Закона от 29 декабря 2006 г. № 255-ФЗ) [31]. Страховой стаж определяйте на день наступления временной нетрудоспособности (п. 7 Правил, утвержденных приказом Минздравсоцразвития России от 6 февраля 2007 г. № 91).

Пособие по временной нетрудоспособности выплачивается в следующих размерах:

— менее 6 месяцев не более минимального размера оплаты труда;

— от 6 месяцев до 5 лет 60% среднего заработка;

— от 5 до 8 лет 80% среднего заработка;

— 8 и более лет 100 % среднего заработка.

Пособие выдается в размере 100% независимо от стажа работы вследствие трудового увечья или профессионального заболевания; лицах, имеющим на своем иждивении трех и более детей, не достигших 16 лет; по беременности и родам и в других случаях.

1.2. Учет расчетов по страховым взносам

Согласно части 6 статьи 15 Федерального закона от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования» (далее — Закон № 212-ФЗ) плательщики страховых взносов обязаны вести учет в отношении каждого физического лица, в пользу которого производились выплаты: сумм начисленных выплат и иных вознаграждений; сумм страховых взносов (начисленных и уплаченных)[18]. Кроме того, в соответствии с пунктом 4 части 2 статьи 4.1 Федерального закона от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» (далее — Закон № 255-ФЗ) страхователи должны вести учет и составлять отчетность по расходам на выплату страхового обеспечения застрахованным лицам [31]. Рассмотрим порядок учета каждого из перечисленных объектов. Учет выплат и вознаграждений объектом обложения страховыми взносами являются выплаты и вознаграждения в пользу физических лиц, с которыми у страхователя есть трудовые отношения или отношения в рамках гражданско-правовых договоров, предметом которых не является переход прав собственности или других имущественных прав. Поэтому учет взносов начинается с правильной организации учета данных выплат. Исчерпывающий перечень гражданско-правовых договоров, выплаты по которым в пользу физических лиц являются объектом обложения страховыми взносами, определен статьей 7 Закона № 212-ФЗ [18].

Расчетный период по страховым взносам – календарный год. Он состоит из отчетных периодов: I квартала, полугодия, девяти месяцев. Начисление страховых взносов в 2016 году надо делать ежемесячно в следующие фонды:

— Пенсионный фонд России;

— Фонд социального страхования России (ФСС России) (на обязательное социальное страхование по временной нетрудоспособности и в связи с материнством);

— в Федеральный фонд обязательного медицинского страхования (ФФОМС).

Сумма взносов в Пенсионный фонд перечисляйте единым платежом. ПФР самостоятельно распределяет полученные средства между накопительной и страховой частями.

Прежде чем рассчитать общую сумму ежемесячных платежей в каждый внебюджетный фонд в целом по организации, определите суммы страховых взносов по каждому сотруднику. Начисление страховых взносов в 2016 году по каждому человеку надо вести в индивидуальных карточках. Рекомендованная форма карточки приведена в письме от 09.12.2014 ПФР № АД -30-26/16030 и ФСС № 17-03-10/08/47380.

Сумму ежемесячного платежа в ФСС России можно уменьшить на сумму расходов по обязательному социальному страхованию. К таким расходам относят следующие пособия: больничное (кроме пособия, связанного с несчастным случаем на производстве), по беременности и родам, все детские пособия, пособие на погребение.

Взносы в ПФР уплачиваются до достижения предельной базы по взносам по ставке 22%. Суммы зарплаты сверх лимита облагаются пенсионными взносами по ставке 10% (под. 1 п. 1.1 ст. 58.2 Федерального закона от 24.07.2009 № 212-ФЗ). Взносы в ФСС уплачиваются до достижения зарплаты предельной базы по ФСС по ставке 2,9%. Зарплата сверх лимита не облагается страховыми взносами в ФСС (под. 2 п. 1.1 ст. 58.2 Федерального закона от 24.07.2009 № 212-ФЗ). А вот для взносов на травматизм предельная база для начисления не предусмотрена (Федеральный закон от 24.07.98 № 125-ФЗ). По взносам в ФФОМС лимит отменен с 1 января 2015 года (постановление Правительства РФ от 04.12.2014 № 1316). То есть медицинскими взносами по ставке 5,1% облагаются все выплаты в пользу работников без ограничений (под. 3 п. 1.1 ст. 58.2 Федерального закона от 24.07.2009 № 212-ФЗ)[18].

Предельный размер базы по страховым взносам на 2016 год установлен постановлением Правительства РФ от 26.11.15 № 1265. С 1 января 2016 года действуют новые повышенные лимиты предельной базы по страховым взносам:

— взносы в ПРФ 796 тыс. руб.;

— взносы в ФСС 718 тыс. руб.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.