или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Рассмотрим дополнительные оплаты труда в ОАО «ЭЛМЗ».

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

В соответствии со ст. 113 ТК РФ работа в выходные и праздничные дни запрещается, за исключением случаев, предусмотренных ТК РФ. Привлечение работников к работе в выходные и праздничные дни с письменного согласия работника и по письменному распоряжению руководителя. Выходные и нерабочие дни оплачиваются в повышенном размере. В данном примере 4 мы рассмотрим оплату сдельщика. В соответствии со ст.153 ТК РФ оплата сдельщикам — не менее чем по двойным сдельным расценкам.

Пример 4 – Водителю автомобиля Иванникову А.И. выходной день 21.03.2015 был объявлен рабочим приказ 13 от 20.03.2015г. (Приложение И), Работник отработал 8ч сверх нормы. Сдельная расценка работника составила 47,69руб. Оплата 8 часов производится в двойном размере и составит : (47,69 руб. ×8ч)×2 = 763,04 руб.

Если сотруднику установлен месячный оклад, работу в выходной или праздник также оплачивается исходя из часовой или дневной ставки (сверх оклада).

Водителям транспортных средств выплачивается надбавка за классность, которая устанавливается за наличие 1-го и 2-го класса квалификации. В ОАО «ЭЛМЗ» водителям 1-го класса квалификации установлена надбавка за классность в размере 25%.

Пример 5- Часовая тарифная ставка водителя 1-го класса транспортного цеха Винокуров А.В. составляет 34,68 руб. В марте 2015г. водителем отработано за месяц при норме рабочего времени в 168ч непосредственно на автомобиле 72 ч. Остальное рабочее время в месяце работник простаивал в связи с поломкой автомобиля.

Надбавка за классность составила 624,24 руб.(34,68×(168ч-96ч)×25%).

Работы в ночное время оплачиваются в повышенном размере ст.153 ТК РФ [29]. Согласно ст. 96 ТК РФ ночным считается время с 22 часов вечера до 6 утра. Положение об оплате труда работников (Приложение К) и коллективным договором в ОАО «ЭЛМЗ» размер оплаты труда за работу в ночное время определен 20% часовой тарифной ставки за каждый час работы в ночное время.

Пример 5 — Часовая тарифная ставка охранника Бахтина. Н.Д. составляет 30,09 руб. Работником отработано в декабре 2015г. 192ч, в том числе в ночное время 64ч, что подтверждается табелем учета рабочего времени.

Сумма заработной платы за декабрь составит 6162,43руб., в том числе:

— часовая тарифная ставка – 5777,28 руб. (30,09 руб×192ч)

— доплата за работу в ночное время – 385,15 руб. ((64ч×30,09)×20%).

Дебет 26 Кредит 70 – начислена заработная плата общехозяйственному персоналу.

Согласно трудовому законодательству рабочим и служащим оплачивается и неотработанное время. В основе расчета сумм таких выплат лежит средний заработок. Ежегодный отпуск в ОАО «ЭЛМЗ» состоит из двух частей: основной (обязательной) и дополнительный, предоставляемый работникам, занятым на работах с вредными и (или) опасными условиями труда (ст. 116 ТК РФ)[29], в количестве 7 календарных дней. Порядок и условия предоставления дополнительных отпусков определен коллективным договором.

Работникам предоставляется ежегодный основной оплачиваемый отпуск продолжительностью 28 календарных дней ст. 115ТК РФ. Отпуск предоставляется с сохранением места работы и среднего заработка. Средний заработок определяется в соответствии с правилами, определенными ст.139 ТК РФ и Положением об исчислении среднего заработка. Начисление отпуска производится на основании приказа о предоставлении отпуска (форма Т-6) и записки — расчет о предоставлении отпуска работнику (форма Т-60) (Приложение Л). Если расчетный период отработан полностью и отпуск предоставлен в календарных днях, средний дневной заработок рассчитывается по формуле:

Ср.дн.зар. = ФН : N : 29,3 (3.4)

N – количество месяцев равное 12, полностью отработанных работником

29,3- среднее количество календарных дней в месяце.

Коэффициент 29,3 используется только в том месяце, который в расчетном периоде отработан полностью. Чтобы это выяснить, надо посмотреть, брал ли работник в течение этого срока отпуска, был ли в командировке или на больничном. Если же работник отработал не весь месяц, то количество дней будет равно деление 29,3дн на количество календарных дней в неполном месяце и умножить на количество отработанных дней не полностью отработанного месяца. В ОАО «ЭЛМЗ» в коллективном договоре разделе 2 «Оплата труда» в подразделе 2.14 указано производить начисление оплаты за отпуск, исходя из среднемесячной зарплаты за последние 3 месяца, если это не ухудшает положение работников (ст.139 ТК РФ). Рассмотрим пример, когда расчетный период отработан не полностью.

Пример 6 — Слесарю по сборке металлоконструкций цеха ОГМ Какоткину В.Н. предоставлен ежегодный оплачиваемый отпуск с 08.06.2015г по 23.06.2015г продолжительностью 15 дней приказ 26о от 03.06.2015г. Его заработок за предшествующие календарные 12 месяцев составил 84197,12 руб., по графику рабочих дней 244 ,а отработано 221 и среднемесячное число дней составило 319,4дн. Определим средний дневной заработок:

84197,12/319,4 = 263,61 руб.

Сумма отпуска составит 3954,15 руб. (15 дней×263,61 руб).

Расчетный период отработан полностью.

Пример 7- Охраннику Сергееву В.Е. предоставлен ежегодный оплачиваемый отпуск с 01.03.2016 г по 17.03.2016г продолжительностью 16 дней. Расчет среднего заработка и сумм начисления производится из 3-х месяцев. Работник расчетный период отработал полностью.

Его заработок за предшествующих календарных 3 месяца составил 20576,83 руб.

Определим средний дневной заработок: 20576,83:12:29,3 =234,09руб. Сумма отпуска составит 3745,44 руб.(16 дней×234,09руб). Расчет среднего заработка и сумм к начислению.

Оплата «учебных отпусков « производится в размере 100% среднего заработка расчет аналогичный ежегодного оплачиваемого отпуска. Оплата учебных отпусков производится на основании справки вызов и приказа. Также работникам может быть предоставлен отпуск без сохранения заработной платы (ст.128 ТК РФ).

Расчет пособия по временной нетрудоспособности. Пособие по временной нетрудоспособности — особый вид оплаты неотработанного времени. Основанием для расчета сумм к оплате являются табели учета использованного рабочего времени и листок временной нетрудоспособности лечебного (медицинского) учреждения.

Пособие оплачивается за счет средств работодателя: за первые 3 дня временной нетрудоспособности, а с 4-го дня пособие оплачивается за счет средств Фонда социального Страхования. Размер пособия по временной нетрудоспособности зависит от трудового стажа работника и его среднего заработка и составляет [9,c.179]:

60% среднедневного заработка — для работников с непрерывным стажем менее 5 лет;

80% среднедневного заработка — для работников с непрерывным стажем от 5 до 8 лет;

100% среднедневного заработка — для работников с непрерывным стажем более 8 лет. Величина пособия по временной нетрудоспособности определяется выражением:

П = Ксс * Ккдб * Сср.дн.зар.бол. (3.5)

Ксс — коэффициент страхового стажа (1; 0,8; 0,6 в соответствии со стажем) ;

Ккдб — количество календарных дней болезни;

Сср.дн.зар.бол. — средний дневной заработок для расчета оплаты больничных листков.

Средний дневной заработок для расчета оплаты больничных листков определяется по формуле:

Сср.дн.зар.бол. = ∑ФН :730 (3.6)

где ∑ФН — сумма фактических выплат, на которые начислялись страховые взносы к уплате ФСС России за два полных календарных года, предшествовавших году наступления временной нетрудоспособности;

730- количество календарных дней базового расчетного периода.

Пример 8 — Инженер технолог Русанов А.В. болел с 12.04.16 по 22.04.16 продолжительность больничного листа 11 дней (Приложение С). Расчетный период охватывает 2014и 2015годы. Сумма учитываемой заработной платы составила 252289,64 руб.

Непрерывный страховой стаж работника составляет 33 лет 02 мес.

Среднедневной заработок: 330,53 руб.(252289,640 руб.: 730дн.).

С учетом страхового стажа пособие составит 100% -345,60руб. Расчет дневного пособия с учетом процента оплаты (Приложение Т)

Пособие за 11 дней —3801,60 руб. (345,6 руб. х 11 дн.) из них 3 дня за счет работодателя (1036,80 руб.).

Дебет 26 Кредит 70

-1036,80 руб. – начислено пособия за счет работодателя;

Дебет 69 Кредит 70

— 2764,80 руб. – начислено пособие за счет средств ФСС.

Бухгалтерские проводки по начислению оплаты труда и пособий за март 2016г. ОАО «ЭЛМЗ», приведены в таблице

Таблица 3.1 – Бухгалтерские проводки по начислению оплаты труда и пособий за март 2016г. ОАО «ЭЛМЗ»

| № п/п | Содержание операции | Документ основание | Дебет | Кредит | Сумма |

| 1 | Начислена заработная плата рабочим основного производства | Расчетно-платежная ведомость | 20 | 70 | 615575,59 |

| 2 | Начислена заработная плата рабочим вспомогательного производства | 23 | 70 | 238073,29 | |

| 3 | Начислена заработная плата персоналу обслуживающему производство | 25 | 70 | 152079,49 | |

| 4 | Начислена заработная плата дирекции и административно- управленческому персоналу предприятия | 26 | 70 | 738940,29 | |

| 5 | Начислена заработная плата персоналу отдела продаж | 44 | 70 | 51582,47 | |

| 6 | Начислены премии, компенсационные и стимулирующие доплаты | 20,23,25,26,44 | 70 | 0 | |

| 7 | Начислено пособие за первые три дня периода временной нетрудоспособности | 20,23,25,26,44 | 70 | 6001,02 | |

| 8 | Начислено пособие по временной нетрудоспособности, по беременности и родам, единовременное пособие при рождении ребенка, пособие по уходу за ребенком до 1,5 лет (до 3-х лет) | Бухгалтерский регистр по начислению страховых взносов, бухгалтерская справка | 69 | 70 | 30267,45 |

В соответствии с положением ст.137 ТК РФ удержания из заработной платы работников могут производиться только в случаях, предусмотренных данным Кодексом и иными федеральными законами. К обязательным удержаниям относятся:

— НДФЛ (удержание регулируется гл.23 части второй НК РФ);

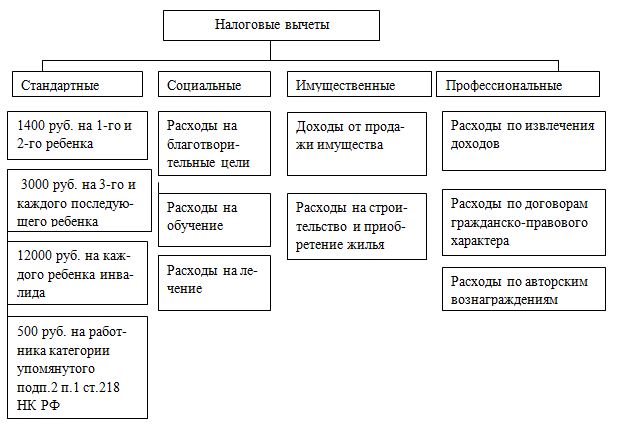

— алименты (удержание регулируется Семейным кодексом РФ Федеральным законом от 29 декабря 1995г №223-ФЗ)[25]. Заработная плата является объектом обложения налогом на доходы физических лиц (подоходный налог). Поэтому организация, от которой работник получил доход, обязана исчислить, удержать и уплатить НДФЛ (п.1 ст.226 НК РФ)[16]. Налоговой базой являются все доходы, полученные налогоплательщиком в налоговом периоде, как в денежной, так и в натуральной форме, а также доходы в виде материальной выгоды. Перечень выплат в пользу физических лиц, которые не включаются в налоговую базу по НДФЛ, приведен в ст. 217 НК РФ. Порядок определения налоговой базы при получении доходов, в отношении которых установлена ставка 13% .Доходы, подлежащие налогообложению по ставке 13%, уменьшаются на так называемые налоговые вычеты. Налоговый кодекс делит эти вычеты на четыре группы: стандартные (ст. 218 НК РФ), социальные (ст.219 НК РФ), имущественные (ст.220 НК РФ), профессиональные (ст.221 НК РФ)[16]. Система налоговых вычетов представлена на рисунке 3.1

Пример 10 — Слесарю инструментального цеха Тенькову В.В. за декабрь 2015 г. начислена заработная плата в сумме 8044,96 руб. Согласно представленным в бухгалтерию документам он является участником войны в Афганистане.

Стандартные вычеты, на которые имеет право данный работник в декабре, составляет: 500 руб.

Налоговая база по НДФЛ в декабре: 8044,96 руб.- 500 руб. = 7544,96 руб.

Сумма НДФЛ за декабрь: 7544,96 руб. х 13 % = 981 руб.

Дебет 23 Кредит 70

-8044,96 руб. – начислена заработная плата вспомогательного производства;

Дебет 23 Кредит 68

-981руб – начислен НДФЛ;

Дебет 68 Кредит 51

-981 руб. – перечислен НДФЛ.

Пример 11- Бухгалтеру Косиновой М.Н. за декабрь 2015 г. начислена заработная плата в сумме 6530,27 руб. Согласно представленным в бухгалтерию документам она имеет двоих детей в возрасте 7 и 5 лет. Совокупный доход с начала года не превышает 280000 руб.

Стандартные вычеты, на которые имеет право данный работник в декабре, составляет:2800 = 1400 + 1400.

Налоговая база по НДФЛ в декабре: 6530,27 руб.- 2800 руб.=3730,27 руб.

Сумма НДФЛ за декабрь: 3730,27 руб. х 13 % = 485 руб.

Дебет 26 Кредит 70

— 6530,27 руб. – начислена заработная плата административному персоналу;

Дебет 26 Кредит 68

-485руб. – начислен НДФЛ;

Дебет 68 Кредит 51

-485 руб. – перечислен НДФЛ.

Также в ОАО «ЭЛМЗ» по согласованию между физическим лицом и организации производятся удержания членских профсоюзных взносов.

Бухгалтерские проводки по учету удержаний из оплаты труда за март 2016г в ОАО «ЭЛМЗ», приведены в таблице 3.2

Таблица 3.2 — Бухгалтерские проводки по учету удержаний из оплаты труда за март 2016г. ОАО «ЭЛМЗ»

| № п/п | Содержание операции | Документ основание | Дебет | Кредит | Сумма |

| 1

| Удержан налог на доходы физических лиц | Расчетная ведомость, бухгалтерский регистр по начислению налога на походы физических лиц | 70 | 68 | 222636 |

| 2

| Удержаны алименты на содержание несовершеннолетних детей | Расчетная ведомость, исполнительный лист | 70 | 76.4 | 1977,07 |

| 3

| Удержаны профсоюзных взносов | Расчетная ведомость | 70 | 76.5 | 17969,56 |

Сумма НДФЛ является частью зарплаты и учитывается в составе расходов на оплату труда (п.1ст.255НК РФ)[16]. Это связано с тем, что доходом сотрудника является вся сумма начисленной ему оплаты труда, из которой удерживается НДФЛ (подп.6 п.1 ст.208 ,п.1 ст.209 НК РФ)[16]. Следовательно, и расходом для организации является также вся эта сумма (включая НДФЛ).

Согласно учетной политики ОАО «Эртильский литейно-механический завод» применяется метод начисления, расходы на оплату труда учитывайте исходя из начисленных сумм (включая НДФЛ) (п. 1 и 4 ст. 272 НК РФ).

В течение налогового периода налоговые агенты ведут налоговые карточки по форме № 1-НДФЛ « Регистр налогового учета по налогу на доходы физических лиц». Налоговая карточка предназначена для учета налоговыми агентами персонально по каждому физическому лицу. По окончанию года до 1 апреля должны в налоговый орган предоставляются сведения о доходах физических лиц и суммах исчисленного и удержанного налога на доходы (по форме № 2-НДФЛ) за прошедший год. Согласно коллективным договором ОАО «ЭЛМЗ» выплату заработной платы производить два раза в месяц (аванс 25 числа отчетного месяца, расчет 15 числа следующего за отчетным месяцем). При выплате зарплаты работодатель должен в письменной форме известить сотрудника о причитающейся ему за соответствующий период сумме. Для этого используется расчетный листок. Об этом сказано в частях 1 и 2 статьи 136 Трудового кодекса РФ. Организация обязана выдать сотрудникам расчетные листки независимо от того, каким способом они выплачивают зарплату (наличными деньгами, через кассу, перечислением на банковские карты или в натуральной форме).

Денежные средства, причитающиеся работникам ОАО «ЭЛМЗ» выплачиваются в двух формах: выдаются наличными из кассы организации или путем перечисления на личную карточку работника. Когда деньги на выплату заработной платы снимаются с расчетного счета, то оформляется чек с указанием в нем целей, на которые будут использоваться денежные средства.

Фактическую выдачу заработной платы осуществляет кассир ОАО «ЭЛМЗ» (должность предусмотрена штатным расписанием), с которым заключен договор о полной материальной ответственности. Платежная или расчетно-платежная ведомость должна быть подписана генеральным директором и главным бухгалтером. Без этих подписей денежные средства по ведомости выданы быть не могут.

Платежная ведомость по форме N Т-53 применяется для выплаты заработной платы работникам организации. Ведомость составляется в одном экземпляре в бухгалтерии. На титульном листе платежной ведомости форма N Т-53 указывается общая сумма, подлежащая выплате. Разрешение на выплату заработной платы подписывается руководителем организации или уполномоченным им на это лицом. В конце ведомости указываются суммы выплаченной и депонированной заработной платы.

В платежной ведомости по форме N Т-53 по истечении срока выплаты против фамилий работников, не получивших заработную плату, соответственно в графах 23 и 5 делается отметка «Депонировано». При необходимости в графе «Примечание» указывается номер предъявленного документа.

Согласно Рабочему плану счетов учет труда и зарплаты в ОАО «ЭЛМЗ» ведется на счете 70 “Расчеты с персоналом по оплате труда”. Основным регистром является журнал – ордер № 10, и вспомогательная ведомость к нему. Месячный итог журнала – ордера № 10 переносится в Главную книгу. Таким образом, ОАО «ЭЛМЗ» применяет журнально-ордерную форму счетоводство с использованием автоматизированной системы бухгалтерского учета, которые учитывают специфику их производственной деятельности, и разработаны при соблюдении российских методологических правил бухгалтерского учета согласно ст. 10 Федерального закона от 06.12.2011 г. № 402-ФЗ “О бухгалтерском учете” (ред. от 04.11.2014).Бухгалтерия организации оформляет хозяйственные операции по учету труда и зарплаты оправдательными документами по формам, содержащимся в альбомах унифицированных форм первичной учетной документации, а также формам, утвержденным отдельными нормативными актами государственных органов.

3.2. Порядок начисления страховых взносов

Страховые взносы не относятся непосредственно к зарплате сотрудников, т.к. они не удерживаются из зарплаты, как, например, НДФЛ, их платит работодатель. Начисление страховых взносов надо осуществлять на день начисления вознаграждений в пользу сотрудника (п.1ст.11 Федеральный закон от 24 июля 2009г.№212-ФЗ)[18]. В таком же порядке определяется дата выплаты социальных пособий. Поэтому в каждом месяце взносы , зачисляемые в ФСС России , уменьшайте на сумму пособий начисленных в этом месяце .

База для начисления страховых взносов работодатель определяет самостоятельно в отношении каждого сотрудника нарастающим итогом с начала года. ОАО «ЭЛМЗ» уплачивает страховые вносы по общим тарифам. Страховые взносы в 2016 году по общим тарифам предоставлены в таблице 3.3 .

Таблица 3.3 – Страховые взносы в 2016году по основной ставке

| Фонд | Предел | Тариф % |

| ФФОМС | не установлен | 5,1 |

| ПФР | в пределах 796000 | 22 |

| ПФР | свыше 796000 | 10 |

| ФСС | в пределах 718000 | 2,9 |

Все выплаты, начисленные сотруднику на основании трудового договора с начала текущего года, включают в расчетную базу по страховым взносам. Естественно , кроме тех, которые есть в списке необлагаемых – в статье 9 Федерального закона от 24 июля 2009г. №212-ФЗ[18].

Пример 12- В декабре 2015г зарплата Русанова А.В. инженера – технолога составила 11164,81 руб. из них пособие по нетрудоспособности составила 3969,36руб. (2977,77 руб. за счет ФСС, 991,59 руб. три дня за счет работодателя). Взносы будут начислены следующим образом :

База для начисления взносов составит 7195,45 руб. (11164,81-3969,36)

— ПФР (22%) – 7195,45×22% =1583,00 руб.

— ФСС (2,9%) – 7195,45×2,9%=208,67 руб.

— ФФОМС (5,1%)- 7195,45 ×5,1% =366,97 руб.

— Взносы НС И ПЗ (1,3%) -7195,45×1,3% = 93,54 руб.

Бухгалтеру компании следует отразить в учете начисление и уплату страховых взносов. Необходимо сделать следующие записи:

Дебет 26 Кредит 70

— 11164,81 руб. — начислена заработная плата работнику общехозяйственному персоналу;

Дебет 26 Кредит 70

-991,59 руб. – начислена сумма пособия по нетрудоспособности за счет средств организации;

Дебет 69 Кредит 70

-2977,77 руб.- начислена сумма пособия по болезни за счет средств ФСС России;

Дебет 26 Кредит 69.2

— 1583,00 руб. – начислены взносы ПФР;

Дебет 26 Кредит 69.1.1

-208,67- начислены страховые взносы в ФСС России;

Дебет 26 Кредит 69.3.1

-366,97 руб.- начислены взносы ФФОМС

Дебет 26 Кредит 69.1.2

-93,54 руб. – начислены взносы в ФСС России на страхование от несчастных случаев и профзаболеваний;

Дебет 69.2; 69.2.5;69.1.1; 69.1.2; 69.3.1 Кредит 51

-2252,18 – перечислены взносы ПФР, ФСС, ФФОМС, взносы НС и ПЗ, дополнительный тариф.

Дополнительные взносы в ПФР уплачивают компании, у которых есть рабочие места с вредными (опасными) условиями труда и правом на досрочную пенсию. Взносы начисляются независимо от предельной величины базы для начисления страховых взносов . Виды вредных работ дающих право на досрочную пенсию , указаны в Федеральном законе от 28 декабря 2013г.№ 400-ФЗ «О страховых пенсиях». Тарифы дополнительных взносов для таких компаний будут зависеть от того проводилась в них спецоценка условий труда или нет. Если спецоценка не проводилась , за сотрудников , занятых на вредных работах , компания должна уплачивать допвзносы по списку №1 – 9%, по списку №2 – 6% . В приложении 6 коллективного договора ОАО «ЭЛМЗ» имеется «Перечень профессий рабочих и ИТР имеющих право на льготную пенсию по списку№1 и №2».

Пример 13- В декабре 2015г зарплата Крысанову А.М заливщику металла, занятого на основном производстве, составила 22348,77руб. Заливщик металла относится к вредным профессиям по списку №1 и применяется дополнительный тариф 9%. Взносы будут начислены следующим образом:

— ПФР (22%) – 22348,77×22% =4916,73 руб.

— ФСС (2,9%) — 22348,77×2,9%=648,11 руб.

— ФФОМС (5,1%)- 22348,77 ×5,1% =1139,79 руб.

— Взносы НС И ПЗ (1,3%) -22348,77×1,3% = 290,53 руб.

— Дополнительный тариф (9%)- 22348,77×9% = 2011,39 руб.

Бухгалтеру компании следует отразить в учете начисление и уплату страховых взносов. Необходимо сделать следующие записи:

Дебет 20 Кредит 70

— 22348,77 руб.- начислена заработная плата работнику основного производства;

Дебет 20 Кредит 69.2

— 4916,73 руб. – начислены взносы ПФР;

Дебет 20 Кредит 69.1.1

-648,11- начислены страховые взносы в ФСС России;

Дебет 20 Кредит 69.3.1

-1139,79 руб.- начислены взносы ФФОМС

Дебет 20 Кредит 69.1.2

-290,53 руб. – начислены взносы в ФСС России на страхование от несчастных случаев и профзаболеваний;

Дебет 20Кредит 69.2.5

-2011,39 руб. – начислены взносы по дополнительному тарифу.

Дебет 69.2; 69.2.5;69.1.1; 69.1.2; 69.3.1 Кредит 51

-9006,55 – перечислены взносы ПФР, ФСС, ФФОМС, взносы НС и ПЗ, дополнительный тариф.

Бухгалтерские проводки по учету страховых взносов за март 2016г ОАО «ЭЛМЗ» приведены в таблице 3.4

Таблица 3.4 – Бухгалтерские проводки по учету страховых взносов за март 2016г. ОАО «ЭЛМЗ»

| № п/п | Содержание операции | Документ основание | Дебет | Кредит | Сумма | |

| 1

| Начисление страховых взносов ПФР | Расчетная ведомость, индивидуальные карточки учета сумм начисленных выплат и иных вознаграждений и сумм начисленных страховых взносов | 20,23,25,26,44 | 69.2 | 395175,25 | |

| 2 | Начислены дополнительные страховые взносы по видам работ, перечисленным в п. 1 ч. 1 ст. 30 Закона N 400-ФЗ | 20,25,26 | 69.2.4 | 17880,53 | ||

| 3 | Начислены дополнительные страховые взносы по видам работ, перечисленные под. п. 2 — 18 п. 1 ст. 30 Закона N 400-ФЗ | 20 | 69.2.5 | 2233,44 | ||

| 4 | Начислены взносы в ФСС на случай временной нетрудоспособности и материнства | 20,23,25,26,44 | 69.1 | 52091,28 | ||

| 5 | Начисление взносов начислены взносы в Федеральный фонд обязательного медицинского страхования | 20,23,25,26,44 | 69.3.1 | 91608,82 | ||

| 6 | Начислены страховые взносы в ФСС РФ от несчастных случаев на производстве. | Выписка банка, платежное поручение

| 20,23,25,26,44 | 69.11 | 23351,25 | |

| 7 | Перечислены страховые взносы в ПФР | 69.2 | 51 | 395175,25 | ||

| 8 | Перечислены дополнительные страховые взносы по видам работ, перечисленным в п. 1 ч. 1 ст. 30 Закона N 400-ФЗ | 69.2.4 | 51 | 17880,53 | ||

| 9 | Перечислены дополнительные страховые взносы по видам работ, перечисленным в пп. 2 — 18 п. 1 ст. 30 Закона N 400-ФЗ | 69.2.5 | 51 | 2233,44 | ||

| 10 | Перечислены взносы в ФСС на случай временной нетрудоспособности и материнства | 69.1 | 51 | 52091,28 | ||

| 11 | Перечислены взносы в Федеральный фонд обязательного медицинского страхования | 69.3 | 51 | 91608,82 | ||

| 12 | Перечислены страховые взносы в ФСС РФ от несчастных случаев на производстве. | Выписка банка, платежное поручение

| 69.11 | 51 | 23351,25 | |

Для учета страховых взносов в течение года ведутся карточки индивидуального учета сумм начисленных выплат и иных вознаграждений и сумм начисленных страховых взносов. Также сдается отчетность по страховым взносам в ПФР (Расчет РВС-1) и ФСС РФ (форма 4 ФСС). Формы сдаются за квартал , за полугодие, за 9 месяцев и за год. Согласно Рабочему плану счетов учет труда и зарплаты в ОАО «ЭЛМЗ» ведется на счете 69 “Расчеты по социальному страхованию и обеспечению”. Основным регистром является журнал – ордер № 10, и вспомогательная ведомость к нему. Месячный итог журнала – ордера № 10 переносится в Главную книгу.

3.3. Пути совершенствования бухгалтерского учета по оплате труда

Учета труда и его оплаты требует высокой точности, аккуратность, максимум внимания и, безусловно, своевременного выполнения всех расчетных операций и повышенные требования к знанию действующего законодательства. Совершенствование бухгалтерского учета труда и его оплаты необходимо осуществлять комплексно, то есть по всем направлениям учета: первичному, сводному, аналитическому, синтетическому учету.

На основе изученного материала и проведенных исследований можно сделать следующие выводы и рекомендации по совершенствованию учета труда в ОАО «ЭЛМЗ». Для эффективной деятельности предприятия нужно совершенствование применяемой техники и технологии производства, улучшение использования и применения новых видов сырья материалов, модернизация и улучшение эксплуатации применяемой техники, повышение качества продукции. Этим мы обеспечим не только экономию материальных затрат, но и одновременное снижение трудоемкости производства продукции. Рост производительности труда увеличивает выпуск продукции, а с выпуском продукции увеличивается прибыль предприятия. Производительность труда можно увеличить, замотивировав сотрудников как моральными, так и материальными стимулами и за счет автоматизации производства. Перспективными направлениями совершенствования мотивации труда является усиление нематериального мотивирования: признание значимости работника, обогащение труда, ротация кадров, использование для управленческих работников гибкого графика работы, организация отдыха и досуга, развитие внутрифирменной системы повышения квалификации. Бухгалтерский учет в ОАО «ЭЛМЗ » ведется частично автоматизированным способом.

Первичный учет труда и его оплаты в подразделении ведется, в основном, в формах установленных законодательством с применением программы 1С: Бухгалтерия 7.7, ряд первичных документов ведется в произвольной форме.

Для аналитического учета труда и его оплаты применяются лицевые счета работников, налоговые карточки и расчетно-платежные ведомости. Для синтетического учета применяют счет 70 «Расчеты с персоналом по оплате труда». Все расчеты оплаты труда, пособий и удержаний в организации производятся в соответствии с действующим законодательством и Положением об оплате труда.

Можно предложить для ведения первичного учета использование унифицированных форм и использовать 1С: Бухгалтерия 8.3 , что сделает бухгалтерский учет более точным с наименьшими затратами времени.

В целях совершенствования действующей практики бухгалтерского учета и аудита особое внимание должно уделяется развитию системы внутреннего контроля. Поэтому в ОАО «ЭЛМЗ» необходимо разработать и внедрить систему внутреннего контроля по учету труда и его оплате. Особенностью этой системы является ее простота, наглядность, и мобильность: основу системы составляют вопросники, табличные данные, которые при изменениях в действующем законодательстве могут быть быстро откорректированы. Этим обеспечивается постоянная достоверность и оперативность данных.

Эффективная система внутреннего контроля должна своевременно предупреждать о возникновении недостоверной информации, а также выявлять недостоверную информацию.

Для совершенствования бухгалтерского учета ОАО «ЭЛМЗ» необходимо применить ПБУ 18/02 «Учет расчетов по налогу на прибыль». В учетную политику добавить счет 96 «Резерв предстоящих расходов и платежей». Преимущества формирования резерва на оплату отпусков заключается не только в равномерности включения расходов на отпуска в себестоимость продукции. Формирование резервов влияет на финансовые результаты и, следовательно, на величину налога, на прибыль.

Заключение

Бухгалтерский учет расчетов с персоналом по оплате труда и страховых взносов, является одним из важных участков деятельности бухгалтерии любого предприятия, как в России, так и за рубежом.

Учет труда и заработной платы является одним из наиболее трудоемких и ответственных участков работы бухгалтера. Он по праву занимает одно из центральных мест во всей системе учета на предприятии.

Актуальность выбранной темы выпускной квалифицированной работы заключается в том, что учет заработной платы на предприятиях является одним из важнейших разделов финансового и управленческого учета, так как расходы на оплату труда вместе с единым социальным налогом занимают значительный удельный вес в составе себестоимости, а значит, оказывают влияние на прибыль предприятия.

Целью выпускной квалификационной работы бухгалтерский учет расчетов с персоналом по оплате труда и страховыми взносами и разработка рекомендаций по совершенствованию системы труда на примере предприятия ОАО «Эртильский литейно-механический завод».

Для достижения поставленной цели были рассмотрены теоретические и практические аспекты бухгалтерского учета расчетов с персоналом по оплате труда и страховым взносам, был рассмотрен порядок начисления заработной платы сотрудников и страховых взносов организации, порядок определения среднего заработка, порядок удержания из заработной платы, проведен финансово-экономический анализ предприятия, показано ведение синтетического и аналитического учета в организации, выявлены основные недостатки в системе оплаты труда исследуемого предприятия.

В первой главе были рассмотрены законодательное и нормативное регулирование трудовых отношений, учета расчетов по оплате труда и страховым взносам, формы и системы оплаты труда, порядок расчетов доплат и отпусков, аналитический и синтетический учет расчетов по оплате труда и страховым взносам.

Во второй главе дана краткая экономическая характеристика организации и проведен финансово-экономический анализ. В эту главу включены такие разделы, как оценка финансового состояния, анализ ликвидности баланса, анализ деловой активности и платежеспособности предприятия. На сегодняшний день ОАО «ЭЛМЗ» имеет недостаточно устойчивое финансовое положение, это видно из показателей финансово-экономического анализа.

Структура активов организации по состоянию на 31.12.2015 характеризуется следующим соотношением: 40,27% внеоборотных активов и 59,73% текущих. Активы организации за весь период 2013-2015гг. изменились не существенно (на 2,4%). Несмотря на уменьшение активов, собственный капитал увеличился на 27,2%, что в целом, положительно характеризует динамику изменения имущественного положения организации.

Выручка от реализации в 2015 году уменьшилась на 4881 тыс. руб. и составила 109294 тыс. руб.

Себестоимость реализованной продукции имела тенденцию к увеличению на единицу продукции в 2015 году, что связано с удорожанием сырья, материалов, запасных частей и комплектующих изделий;

Значение убытка от продаж за в 2015г составило -623тыс. руб., финансовый результат от продаж стремительно снизился за период 2014-2015гг. на 5551 тыс. руб.;

Прибыль до налогообложения получена 2015 г. в сумме 7877 тыс. р., что больше чем в 2014 г на 6463 тыс. руб., и чистая прибыль тоже увеличилась на 7505 тыс. руб.

Показатели финансовой устойчивости ОАО «ЭЛМЗ»:

— коэффициент автономии имеет неудовлетворительное значение (0,33);

— коэффициент финансовой зависимости составляет 1,54 ,что выше рекомендуемого значения;

— коэффициент капитализации 2,03 ,что выше рекомендуемого значения. На основании этих коэффициентов можно сделать вывод ,что организация зависима от заемных средств. В тоже время более высокий уровень коэффициента капитализации говорит о большой возможности отдачи от собственного капитала.

Изучая динамику коэффициента обеспеченности собственными средствами за исследуемый период, можно сказать, что у предприятия, наконец, 2013-2015 гг. большая доля оборотных активов финансируется за счет заемных средств.

При анализе соотношения активов по степени ликвидности и обязательств по сроку погашения из четырех соотношений, выполняется только одно. Следовательно, баланс ОАО «ЭЛМЗ» в анализируемый период не является абсолютно ликвидным.

Коэффициенты ликвидности и платежеспособности:

— коэффициент текущей ликвидности в 2015г. 0,98, что выше, чем в 2014г.(0,85) , но ниже оптимального значения это говорит, о вероятных трудностях в погашении организацией своих текущих обязательств.

— коэффициент быстрой ликвидности в 2015г. составил 0,05 , что не соответствует норме, а значит, существует риск потери платежеспособности, что является негативным сигналом для инвесторов.

В текущем периоде у предприятия наблюдаются проблемы с текущей платежеспособностью, о чем свидетельствует коэффициент абсолютной ликвидности, значение которого ниже рекомендуемого(0,2).

Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности, окупаемость затрат и т.д.

Рентабельность собственного капитала показывает отдачу на инвестиции акционеров с точки зрения учетной прибыли. По данным таблицы 8, рентабельность собственного капитала предприятия на протяжении всего анализируемого периода изменялась, став в 2015 г. на уровне 20,48 %, что свидетельствует об ограниченности возможности привлечения инвестиционных вложений в предприятие.

Отрицательная рентабельность продаж в 2015 году (-0,58) она демонстрирует процент убыточности производства или продаж на каждый вложенный рубль в товар. Так как себестоимость продукции выше, чем прибыль от ее реализации, а цена недостаточно высока для покрытия всех издержек.

Рентабельность активов показывает, сколько приходится прибыли на каждый рубль, вложенный в имущество организации, т.е. способность активов компании порождать прибыль. Показатель рентабельности активов в ОАО «ЭЛМЗ» увеличился и наконец, 2015 года составил 6,76.

Рентабельность затрат увеличивается и в 2015 году, говорит о том, что чистая прибыль покрывает затраты на уровне 7,21 рубля прибыли с одного рубля затрат.

Рентабельность чистых активов в 2015 году составила 20,53 % и увеличилась по сравнению с 2014 годом на 15,9, что является положительной динамикой в работе предприятия.

Рентабельность заемного капитала ОАО «ЭЛМЗ» характеризует стоимость привлеченных заемных средств и в 2015 году составляет 21,74%.

Таким образом, многие показатели рентабельности позволяют сделать вывод о том, что ОАО «ЭЛМЗ» в 2015 году сработало, так или иначе, эффективно.

Платежеспособность и финансовая устойчивость ОАО «ЭЛМЗ» находится в целом на удовлетворительном уровне доходности, хотя отдельные показатели находятся ниже рекомендуемых значений. Следует отметить , что данное предприятие недостаточно устойчиво к колебаниям рыночного спроса на продукцию и другим факторам финансово-хозяйственной деятельности.

В третий главе была рассмотрена действующая практика учета расчетов по оплате труда и страховым взносам в ОАО «ЭЛМЗ» и разработаны рекомендации по ее совершенствованию.

Бухгалтерский учёт в ОАО «ЭЛМЗ» ведётся в соответствии с требованиями Федерального Закона «О бухгалтерском учёте», Положениями по бухгалтерскому учёту (ПБУ), а также в соответствии с приказом директора по учётной политике. Рабочий план счетов предприятия включает в себя все разделы типового плана счетов БУ.

В организации разработано и принято «Положение по оплате труда» в соответствии с Коллективным договором, который был заключён между администрацией и представителями трудового коллектива. В нём предусмотрены формы оплаты труда, ставки и расценки, система поощрения каждой категории работников за результаты труда.

В ОАО «ЭЛМЗ» действует повременная, сдельная система оплаты труда, производятся доплаты и надбавки. Начисленная заработная плата отражается в лицевых счетах работников, а также в личной карточке учета доходов в виде заработной платы и других выплат. Причитающаяся к выплате заработная плата заносится в платежную ведомость, на основании которой и производится выплата.

Производятся удержания налога на доходы физических лиц, проводятся платежи ЕСН и страхования от несчастных случаев на производстве и профессиональных заболеваний. Все эти операции отражаются на счетах 70 «Расчеты с персоналом по оплате труда» и 69 «Расчеты по социальному страхованию и обеспечению». Ежемесячно в главной книге производятся записи по данному счету, которые составляют основу для заполнения баланса и составления отчета по труду.

Изучив организацию расчетов с персоналом по оплате труда в ОАО «ЭЛМЗ», предлагаем:

— создать на предприятии резерв на оплату отпусков, что позволит избежать неравномерного распределения затрат на оплату отпусков, правильно исчислять себестоимость продукции в отдельных периодах;

— в качестве возможного варианта совершенствования организации и стимулирования труда ввести применение коэффициента трудового вклада, который позволит увязать конечные результаты работы организации в целом и личным вкладом каждого работника.

— автоматизировать учёт расчетов с персоналом по оплате труда во всех структурных подразделениях предприятия, применив для этого программу «1С: Бухгалтерия». Это позволит производить расчет причитающейся заработной платы работников на местах, значительно сократить время на оформление документов, уменьшить трудоёмкость учётного процесса, увеличить точность выходной информации.

Данные мероприятия позволят усовершенствовать организацию учета труда и заработной платы, повысят эффективность и качество учета.

Список использованных источников

1 Астахов В. П. Бухгалтерский (финансовый) учет: учеб. пособие. – 6-е изд., перераб. и доп. – Ростов н / Д: ИКЦ «МарТ», 2014. – 958 с.

2 Бакаев А.С., Макарова Е.А. и др. Комментарии к новому Плану счетов бухгалтерского учета. – М.: ИПБ-БИНФА, 2015-435 с.

3 Бахолдина И.В. Бухгалтерский (финансовый ) учет .Практикум :учебное пособие / И.В.Бахолдина ,Ю.В. Щербинина – М.: КНОРУС ,2016.-372с.

4 Бабаев Ю.А., Макарова Л.Г., Петров А.М..Бухгалтерский финансовый учет: Учебник / под ред. проф. Ю.А.Бабаева -5-е изд., перераб. и доп.- М.: Вузовский учебник: ИНФРА – М,2015.-463с.

5 Бухгалтерский управленческий учет: учеб. для студентов вузов, обучающихся по экон. специальностям / М.А. Вахрушина. – 6-е изд., испр. – М.: Омега-Л, 2011. – 570 с.

6 Грибов В.Д.,Грузинов В.П. Экономика предприятия: Учебник. Практикум 6-е изд.перераб.и доп.М.:КУРС :ИНФРА –М,2015.-448с.

7 Киреева Н.В. Экономический и финансовый анализ: учебное пособие. — М.: ИНФРА – М,2013.-293с.

8 Кобелева И.В. ,Ивашина Н.С. Анализ финансово-хозяйственной деятельности коммерческих организаций / И.В. Кобелева, Н.С.Ивашина: Учебное пособие. — М.: ИНФРА – М,2015.-256с.

9 Керимов В.Э. Бухгалтерский учет: Учебник для бакалавров /В.Э.Керимов -6-е изд., изм. и доп.-М.: Издательско-торговая корпорация «Дашков и К0» 2014.-584с.

10 Кондаков Н.П.Бухгалтерский учет (финансовый и управленческий): Учебник -5-е изд. перераб. и доп.-М.: ИНФРА – М,2016.-584с.

11 Каверина О.Д. Управленческий учет: системы, методы, процедуры. – М.: Финансы и статистика, 2015. – 352 с.

12 Любушин Н.П. Экономика организации: учебник /Н.П.Любушин, Н.Э.Бабичева- 3-е изд., перераб.-М.: КНОРУС ,2016.-328с.

13 Мельник М.В.,Кривцов А.И. ,Горлова О.В. Комплексный экономический анализ: учебное пособие /М.В.Мельник, А.И.Кривцов, О.В.Горлова – М.: ФОРУМ: ИНФРА – М,2014.-368с.

14 Макарьян Э.А. Экономический анализ хозяйственной деятельности: учебное пособие / Э.А.Макарьян, Г.П.Герасименко, С.Э.Макарьян -2-е изд., перераб и доп.-М.:КНОРУС ,2016.-534с.

15 Мельник М.В. Бухгалтерский учет и анализ: учебник /М.В.Мельник, Н.К.Муравицкая, К.Б.Герасимова -2-е изд. стер. — М.: КНОРУС ,2016.-368с.

16 Налоговый кодекс Российской Федерации часть 2 от 05.08.2000 № 117-ФЗ (принят Государственной Думой РФ 19.07.2000)

17 О бухгалтерском учете. Федеральный закон Российской Федерации от 06 декабря 2011г. № 402-ФЗ

18 О страховых взносах в Пенсионный Фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования. Федеральный закон от 24июля 2009г. № 212-ФЗ.

19 Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний Федеральный закон от 24 июля 1998г. № 125 ФЗ ред. 29.12.2015г.

20 Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Утверждено приказом Минфина России от 28.07.1998г. №34н, в редакции приказов Минфина РФ от 26.03.2007 № 26н, от 25.10.2010 № 132н, от 24.12.2010 № 186н.

21 План счетов бухгалтерского учета финансово- хозяйственной деятельности организации и Инструкция по его применению. Утверждены приказом Минфина России от 31.10.2000 №94н, в редакции приказов Минфина РФ от 07.05.2003 № 38н, от 18.09.2006 №115н, от 08.11.2010 №142н.

22 Постановление Госкомстата РФ от 05.01.2004 №1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты»

23 Полева С.Н. Теория бухгалтерского учета: Учебник /С.Н.Поленова — 3-е изд. – М.: Издательско-торговая корпорация «Дашков и К)» 2013.-464с.

24 Погорелова М.Я. Бухгалтерский (финансовый) учет: Теория и практика: Учебное пособие .-2-е изд.-М.: РИОР: ИНФРА – М,2015.-331с.

25 Семейный Кодекс Российской Федерации от 29.12.1995 223-ФЗ ред. от 30.12.2015 (принят Государственной Думой РФ 08.12.1995)

26 Савицкая Г.В. Комплексный анализ хозяйственной деятельности предприятия: Учебник -7-е изд., перераб. и доп.-М.: ИНФРА – М,2016.-608с.

27 Савиных А.Н Анализ и диагностика финансово-хозяйственной деятельности предприятия: учебное пособие / А.Н.Савиных – М.: КНОРУС ,2015.-300с.

28 Сапожникова Н.Г. Бухгалтерский учет: учебник / Н.Г.Сапожникова – 7-е изд., перераб. – М.: КНОРУС ,2016.-452с.

29 Трудовой кодекс Российской Федерации от 30.12.2001 № 197-ФЗ ред. от 30.12.2015 (принят Государственной Думой РФ 21.12.2001)

30 Турманидзе Т.У. Финансовый анализ: учебник для студентов вузов, обучающихся по экономическим специальностям / Т.У.Турманидзе.- 2-е изд., перераб, и доп.-М.: ЮНИТИ-ДАНА ,2013.287с.

31 Федеральный закон от 29.12.2006 №255-ФЗ(ред.от 09.03.2016) «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»

32 Федеральный закон от 19.06.2000 №82-ФЗ (ред.от 14.12.2015) «О минимальном размере оплаты труда»

33 Федеральный закон от 26.10.2002 №127-ФЗ (ред.от 29.12.2015) «О несостоятельности(банкротстве)»

34 Шеремет А.Д. Теория экономического анализа: Учебник .-3-е изд., доп.-М.: ИНФРА – М,2011.-352с.

35 Щербакова В.И. Теория бухгалтерского учета: учебник /В.И.Щербакова – М.: ИД «ФОРУМ»: ИНФРА – М,2013-352с.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.