или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Возможно выделение четырех типов финансовых ситуаций:

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

- Абсолютная независимость финансового состояния. Этот тип ситуации встречается крайне редко, представляет собой крайний тип финансовой устойчивости и отвечает следующим условиям: ±ФС> 0; ±ФТ> 0; ±Ф° > 0; т.е. трехкомпонентный показатель типа ситуации S(Ф) = {1, 1, 1}.

- Нормальная независимость финансового состояния, которая гарантирует платежеспособность: ±ФС< 0; ±ФТ> 0; ±Ф° > 0;т.е.S(Ф) = {0,1,1}.

- Неустойчивое финансовое состояние, сопряженное с нарушением платежеспособности, но при котором все же сохраняется возможность восстановления равновесия в результате пополнения источников собственных средств за счет сокращения дебиторской задолженности, ускорения оборачиваемости запасов: ±ФС< 0; ±ФТ< 0; ±Ф° > 0; т.е. S(Ф) = {0, 0, 1}.

- Кризисное финансовое состояние, при котором организация полностью зависит от заемных источников финансирования. Собственного капитала и долго- и краткосрочных кредитов и займов не хватает для финансирования материальных оборотных средств, то есть пополнение запасов идет за счет средств, образующихся в результате замедления погашения кредиторской задолженности, т.е. S(Ф) — {0, 0, 0}.

Таблица 2.6 — Показатели по типам финансовых ситуаций

| Показатели | 2013 г. | 2014 г. | 2015 г. |

| Общая величина запасов (33) | 58734 | 6912 | 66141 |

| Собственные оборотные средства (СОС) | -25720 | -21445 | -8457 |

| Функционирующий капитал (КФ) | -25720 | -21445 | -8457 |

| Общая величина источников (ВИ) | 63206 | 72464 | 69450 |

| Фс = СОС — 33 | -84454 | -90587 | -74598 |

| Фт = КФ — 33 | -84454 | -90587 | -74598 |

| Ф° = ВИ-33 | 4472 | 3322 | 3309 |

| Трехкомпонентный показатель типа финансовой ситуации S(Ф) = [S(±ФС), S(±ФТ), S(±Ф°)] | S(Ф) = [0, 0, 1] | S(Ф) = [0, 0, 1] | S(Ф) = [0,0,1] |

Из таблицы 2.6 видно, наблюдается недостаток собственных оборотных средств. Финансовое положение ОАО «Эртилький литейно-механический » в 2013-2015 гг. можно характеризовать как неустойчивое .

Ликвидность хозяйствующего субъекта означает способность его быстро погашать свою задолженность. Различают ликвидность баланса и ликвидность различных групп.

Ликвидность баланса выражается в степени покрытия обязательств предприятия его активами, срок погашения которых в деньги соответствует сроку погашения обязательств. Ликвидность баланса достигается путем установления равенства между обязательствами предприятия и его активами.

Техническая сторона анализа ликвидности баланса заключается в сопоставлении средств по активу с обязательствами по пассиву.

При этом активы должны быть сгруппированы по степени их ликвидности и распложены в порядке убывания ликвидности, а обязательства должны быть сгруппированы по срокам их погашения и расположены в порядке возрастания сроков уплаты.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности, с краткосрочными обязательствами по пассиву, которые группируются по степени срочности их погашения (таблица 2.7).

Таблица 2.7 — Абсолютные показатели ликвидности баланса

| АКТИВ | На конец 2013г. | На конец 2014г | На конец 2015г | ПАССИВ | На конец 2013г | На конец 2014г | На конец 2015г | Платежные излишек или недостаток(+,-) | ||

| На конец 2013г | На конец 2014г | На конец 2015г | ||||||||

| Наиболее ликвидные активы (А1) | 1136 | 410 | 279 | Наиболее срочные обязательства (П1) | 33241 | 61844 | 34410 | -32105 | -61434 | -34131 |

| Быстро реализуемые активы (А 2) | 3336 | 2912 | 3030 | Краткосрочные пассивы (П2) | 54078 | 23800 | 36134 | -50742 | -20888 | 33104 |

| Медленно реализуемые активы (А3) | 58734 | 69142 | 66141 | Долгосрочные пассивы (П 3) | 0 | 0 | 0 | 58734 | 69142 | 66141 |

| Труднореализуемые активы (А4) | 55878 | 51954 | 43822 | Постоянные пассивы (П4) | 31765 | 38774 | 45728 | 24113 | 13180 | 1094 |

| Баланс | 119084 | 124418 | 116272 | Баланс | 119084 | 124418 | 116272 | 0 | 0 | 0 |

При анализе баланса, оценивая ликвидность ОАО «ЭЛМЗ» необходимо более детально рассмотреть состав и структуру групп показателей.

Первая группа включает в себя абсолютно ликвидные активы, такие, как денежная наличность и краткосрочные финансовые вложения. В 2013-2015 гг. наблюдается платежный недостаток наиболее ликвидных активов, что является отрицательным фактором. Ко второй группе относятся быстро реализуемые активы: готовая продукция, товары, отгруженные и дебиторская задолженность. Ликвидность этой группы текущих активов зависит от своевременности отгрузки продукции, оформления банковских документов, скорости платежного документооборота в банках, от спроса на продукцию, ее конкурентоспособности, платежеспособности покупателей, форм расчетов и др. В 2013-2015 гг. наблюдается платежный недостаток наиболее ликвидных активов, что является отрицательным фактором. Значительно больший срок понадобится для превращения производственных запасов и незавершенного производства в готовую продукцию, а затем в денежную наличность. Поэтому они отнесены к третьей группе медленно реализуемых активов. Данные активы за 2013 — 2015 гг., имеют платежный излишек. Четвертая группа — это труднореализуемые активы, куда входят основные средства, нематериальные активы, долгосрочные финансовые вложения, незавершенное строительство. По этой группе труднореализуемых активов наблюдалось неоптимальное соотношение.

Баланс считается абсолютно ликвидным, если выполняются определенные неравенства, приведенные в таблице 2.8.

Таблица 2.8 — Анализ ликвидности бухгалтерского баланса ОАО «ЭЛМЗ»

| Соотношения, требуемые для признания ликвидности баланса | 2013 г. | 2014 г. | 2015 г. | ||||||

| А1 ≥ П1 | 1136 | < | 33241 | 410 | < | 61844 | 279 | < | 34410 |

| А2 ≥ П2 | 3336 | < | 54078 | 2912 | < | 23800 | 3030 | < | 36134 |

| А3 ≥ П3 | 58734 | > | 0 | 69142 | > | 0 | 66141 | > | 0 |

| А4 ≤ П4 | 55878 | > | 31765 | 51954 | > | 38774 | 46822 | > | 45728 |

Рассматривая таблицу 2.8 можно сказать, что на протяжении исследуемых периодов не выполняется первое, второе и четвертое соотношение. Следовательно, баланс ОАО «ЭЛМЗ» в анализируемый период не является абсолютно ликвидным. Проводимый по изложенной схеме анализ ликвидности баланса является приближенным. Более детальным является анализ платежеспособности при помощи финансовых коэффициентов ликвидности и платежеспособности.

Платежеспособность предприятия — это способность своевременно и в полном объеме погашать свои финансовые обязательства. При достаточно высоком уровне платежеспособности предприятия его финансовое положение характеризуется как устойчивое. В то же время высокий уровень платежеспособности не всегда подтверждает выгодность вложений средств в оборотные активы, в частности, излишний запас товарно-материальных ценностей, наличие безнадежной дебиторской задолженности снижают уровень ликвидности оборотных активов. Устойчивое финансовое положение предприятия является важнейшим фактором его застрахованности от возможного банкротства. С этих позиций важно знать, насколько платежеспособно предприятие и какова степень ликвидности его активов. Для анализа устойчивости финансового положения предприятия целесообразно рассчитывать показатели оценки платежеспособности и ликвидности, которые представлены в таблице 2.9.

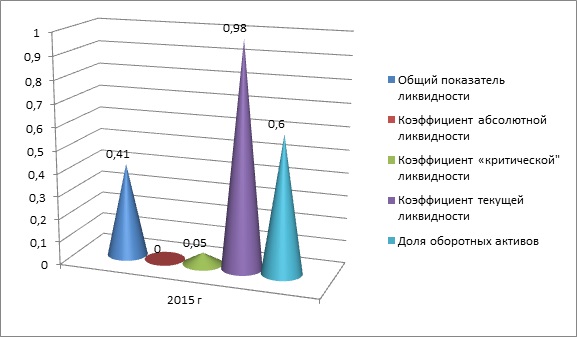

Таблица 2.9 — Коэффициенты, характеризующие ликвидность и платежеспособность ОАО «ЭЛМЗ»

| Показатели | На конец 2013 г. | На конец 2014 г. | На конец 2015 г. | Нормальное значение |

| Общий показатель платежеспособности (L1) | 0,34 | 0,31 | 0,41 | > 1,0 |

| Коэффициент абсолютной ликвидности (L2) | 0,01 | 0 | 0 | >0,2-0,7 (не ниже 0,2) |

| Коэффициент «критической оценки» (L3) | 0,05 | 0,04 | 0,05 | 0,7-0,8 желательно 1 |

| Коэффициент текущей ликвидности (L4) | 0,72 | 0,85 | 0,98 | необходимое 1,5 ; оптимальное 2,5-3,0 |

| Доля оборотных активов | 0,53 | 0,58 | 0,6 | >0,5 |

При оценке платежеспособности ОАО «ЭЛМЗ» за 2013-2015 гг. необходимо рассмотреть значения коэффициентов, представленных в таблице 9, анализируя которые, можно сделать следующие выводы:

Коэффициент текущей ликвидности показывает, достаточно ли у предприятия средств, которые могут быть использованы им для погашения своих краткосрочных обязательств в течение года. Это основной показатель платежеспособности предприятия. На анализируемом предприятии данный показатель за все три года находится ниже оптимального значения, говорит, о вероятных трудностях в погашении организацией своих текущих обязательств.

Коэффициент быстрой ликвидности, или коэффициент «критической оценки», показывает, насколько ликвидные средства предприятия покрывают его краткосрочную задолженность. В ликвидные активы предприятия включаются все оборотные активы предприятия, за исключением товарно-материальных запасов. Данный показатель определяет, какая доля кредиторской задолженности может быть погашена за счет наиболее ликвидных активов. В ОАО «ЭЛМЗ» данный показатель тоже не соответствует норме, а значит, существует риск потери платежеспособности, что является негативным сигналом для инвесторов.

Коэффициент абсолютной ликвидности показывает, какую часть кредиторской задолженности предприятие может погасить немедленно. Значение данного показателя не должно опускаться ниже 0,2. Данный показатель на предприятии находится не совсем в пределах допустимых норм, так как его значение опустилось до значения 0 в 2015 году.

Коэффициент финансовой устойчивости в 2013-2015 гг. свидетельствует об не устойчивости финансового положения ОАО «ЭЛМЗ».

В текущем периоде у предприятия наблюдаются проблемы с текущей платежеспособностью, о чем свидетельствует коэффициент абсолютной ликвидности, значение которого ниже рекомендуемого(0,2). На рисунке 2.7 представим коэффициенты, характеризующие ликвидность и платежеспособность ОАО «ЭЛМЗ» 2015г.

Формирование прибыли — цель коммерческой деятельности организации. Прибыль — это экономическая категория, выражающая финансовые результаты хозяйственной деятельности предприятия. Общая сумма прибыли составляет результаты и указывает на масштабы деятельности предприятия.

Рассчитывается прибыль просто: это разность между выручкой от реализации продукта хозяйственной деятельности фирмы и суммой затрат факторов производства на эту деятельность в денежном выражении. Поэтому прибыль не надо путать с доходом. Доход — это выручка, часть которой пойдет на уплату налогов или выплату зарплаты. А прибыль оседает на банковском счете фирмы.

Прибыль — это количество полученной выгоды в виде материальных благ или денежных активов после вычета всех затрат, связанных с хозяйственною деятельностью, производством, доставкой. Прибылью считается превышение доходов над расходами. Обратное положение называется убытком. Сравнение прибыли с затратами характеризует эффективность работы предприятия.

Анализ финансовых результатов деятельности предприятия включает: изучение изменений каждого показателя за отчетный период по сравнению с базисным; структурный анализ соответствующих статей; изучение динамики изменения показателей за ряд периодов — трендовый анализ;

На основании отчета о финансовых результатах проведем анализ показателей прибыли финансово-хозяйственной деятельности организации в таблице 2.10

Таблица 2.10 — Основные финансовые результаты деятельности ОАО «ЭЛМЗ»

| Показатели | 2013 г. | 2014 г. | 2015 г. | Отклонение (+,-) | Темп роста, % | ||||

| 2014 г. от 2013 г., тыс. руб. | 2015 г. от 2014 г., тыс. руб. | 2015 г. от 2013 г., тыс. руб. | 2014 г. к 2013 г. | 2015 г. к 2014 г. | 2015 г. к 2013 г. | ||||

| Выручка от реализации, работ, услуг | 109281 | 113175 | 108294 | 3894 | -4881 | -987 | 1,04 | 0,96 | 0,99 |

| Себестоимость работ, услуг | 108286 | 108247 | 108917 | -39 | 670 | 631 | 1,00 | 1,01 | 1,01 |

| Валовая прибыль | 995 | 4928 | -623 | 3933 | -5551 | -1618 | 4,95 | -0,13 | -0,63 |

| Коммерческие расходы | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Прибыль (убыток) от продаж | 995 | 4928 | -623 | 3933 | -5551 | -1618 | 4,95 | -0,13 | -0,63 |

| Проценты к уплате | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Прочие доходы | 8473 | 4559 | 14710 | -3914 | 10151 | 6237 | 0,54 | 3,23 | 1,74 |

| Прочие расходы | 2837 | 8073 | 6210 | 5236 | -1863 | 3373 | 2,85 | 0,77 | 2,19 |

| Прибыль до налогообложения | 6631 | 1414 | 7877 | -5217 | 6463 | 1246 | 0,21 | 5,57 | 1,19 |

| Текущий налог на прибыль | 855 | 1063 | 21 | 208 | -1042 | -834 | 1,24 | 0,02 | 0,02 |

| Чистая прибыль | 5776 | 351 | 7856 | -5425 | 7505 | 2080 | 0,06 | 22,38 | 1,36 |

Данные таблицы 2.10 показали динамику изменений результатов финансово-хозяйственной деятельности предприятия:

1) выручка от реализации в 2015 году уменьшилась на 4881тыс.руб. и составила 109294 тыс.руб.;

2) себестоимость реализованной продукции имела тенденцию к увеличению на единицу продукции в 2015 году, что связано с удорожанием сырья, материалов, запасных частей и комплектующих изделий;

3) значение убытка от продаж за в 2015г составило -623 тыс. руб., финансовый результат от продаж стремительно снизился за период 2014-2015гг. на 5551 тыс. руб.;

4) прибыль до налогообложения получена 2015 г. в сумме 7877 тыс. р., что больше чем в 2014 г на 6463 тыс. руб., и чистая прибыль тоже увеличилась на 7505 тыс. руб.

Для оценки работы предприятия недостаточно знать абсолютный размер прибыли. Для характеристики степени доходности различных видов деятельности используют показатели рентабельности (доходности). Рентабельность — показатель хозяйственной деятельности предприятия, за определенный период.

Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности, окупаемость затрат и т.д.

Рентабельность собственного капитала показывает отдачу на инвестиции акционеров с точки зрения учетной прибыли. По данным таблицы 8, рентабельность собственного капитала предприятия на протяжении всего анализируемого периода изменялась, став в 2015 г. на уровне 20,48 %, что свидетельствует об ограниченности возможности привлечения инвестиционных вложений в предприятие.

Отрицательная рентабельность продаж в 2015году (-0,58) она демонстрирует процент убыточности производства или продаж на каждый вложенный рубль в товар. Так как себестоимость продукции выше, чем прибыль от ее реализации, а цена недостаточно высока для покрытия всех издержек.

Рентабельность активов показывает, сколько приходится прибыли на каждый рубль, вложенный в имущество организации, т. е. способность активов компании порождать прибыль. Показатель рентабельности активов в ОАО «ЭЛМЗ» увеличился и наконец, 2015 года составил 6,76.

Рентабельность затрат увеличивается и в 2015 году, говорит о том, что чистая прибыль покрывает затраты на уровне 7,21 рубля прибыли с одного рубля затрат.

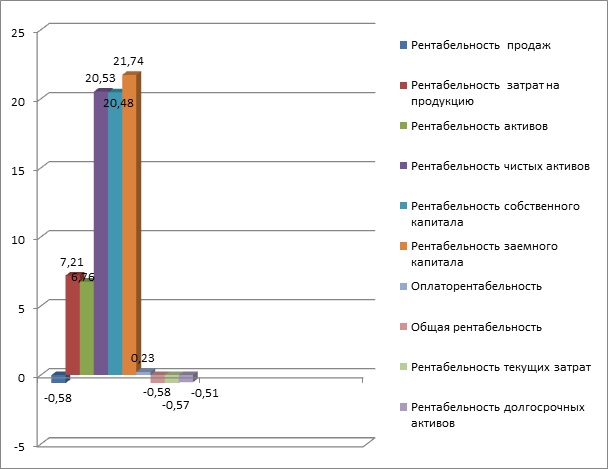

Таблица 2.11 — Расчет основных показателей рентабельности

| Показатели | 2013 г. | 2014 г. | 2015 г. | Абсолютное отклонение тыс. руб. | |

| 2015 г. от 2014 г. | 2015 г. от 2013 г. | ||||

| Рентабельность продаж ((Прибыль от продаж/Выручка) * 100 % | 0,91 | 4,35 | -0,58 | — 4,93 | -1,49 |

| Рентабельность затрат на продукцию ((Чистая прибыль/Себестоимость) * 100 % | 5,33 | 0,32 | 7,21 | 6,89 | 1,88 |

| Рентабельность активов (Чистая прибыль/Активы * 100 %) | 4,85 | 0,28 | 6,76 | 6,48 | 1,91 |

| Рентабельность чистых активов (Прибыль до налогообложения / Чистые активы)*100% | 21,99 | 4,63 | 20,53 | 15,9 | -1,46 |

| Рентабельность собственного капитала (Чистая прибыль/Собственный капитал * 100 %) | 19,15 | 1,15 | 20,48 | 19,33 | 1,33 |

| Рентабельность заемного капитала (Чистая прибыль/Заёмный капитал)*100% | 12,32 | 1,47 | 21,74 | 20,27 | 9,42 |

| Оплаторентабельность (Прибыль до налогообложения / Кредиторская задолженность) | 0,2 | 0,02 | 0,23 | 0,21 | 0,03 |

| Общая рентабельность (валовая прибыль / выручка) | 0,91 | 4,35 | -0,58 | -4,93 | -1,49 |

| Рентабельность текущих затрат (Прибыль от продаж / Себестоимость) | 0,92 | 4,55 | -0,57 | -5,12 | -1,49 |

| Рентабельность долгосрочных активов (Чистая прибыль / Долгосрочные активы.) | 0,10 | 0,68 | 0,17 | -0,51 | 0,07 |

Рентабельность чистых активов в 2015 году составила 20,53 % и увеличилась по сравнению с 2014 годом на 15,9, что является положительной динамикой в работе предприятия.

Рентабельность заемного капитала ОАО «ЭЛМЗ» характеризует стоимость привлеченных заемных средств и в 2015 году составляет 21,74%.

Рентабельность долгосрочных активов показывает, сколько рублей чистой прибыли получено на рубль долгосрочных — внеоборотных активов и в 2015 году составляет 0,17 рублей прибыли.

Таким образом, все показатели рентабельности позволяют сделать вывод о том, что ОАО «ЭЛМЗ» в 2015 году сработало, так или иначе, эффективно. Причем, изучая изменения показателей в динамике можно сделать вывод, что показатели улучшились по сравнению с прошлым годом, что является положительной тенденцией.

Стабильность финансового состояния предприятия в условиях рыночной экономики определяется деловой активностью. Основными критериями является уровень эффективности использования ресурсов, устойчивость экономического роста, степень охвата рынков сбыта.

Термин «деловая активность» начал использоваться в отечественной учетно-аналитической литературе сравнительно недавно — в связи с внедрением широко известных в различных странах мира методик анализа финансовой отчетности на основе системы аналитических коэффициентов. В широком смысле деловая активность означает весь спектр усилий, направленных на продвижение фирмы на рынках продукции, труда, капитала. В контексте анализа финансово-хозяйственной деятельности этот термин понимается в более узком смысле — как текущая производственная и коммерческая деятельность предприятия.

Деловая активность коммерческой организации измеряется с помощью системы количественных и качественных показателей. Коэффициенты деловой активности позволяют проанализировать, насколько эффективно предприятие использует свои средства. Анализ деловой активности заключается в исследовании уровней и динамики финансовых коэффициентов оборачиваемости.

Качественные критерии — это широта рынков сбыта (внутренних и внешних), деловая репутация фирмы, ее конкурентоспособность, наличие постоянных поставщиков и покупателей готовой продукции.

Количественные критерии деловой активности характеризуются абсолютными и относительными показателями. В число абсолютных показателей входят: объем продажи готовой продукции, величина используемых активов и капитала, в том числе собственный капитал, прибыль. Относительные показатели деловой активности характеризует уровень эффективности использования ресурсов.

Деловая активность в финансовом аспекте проявляется, прежде всего, в скорости оборота средств. Анализ деловой активности заключается в исследовании уровней и динамики разнообразных финансовых коэффициентов показателей оборачиваемости.

Для анализа деловой активности организации используют две группы показателей: общие показатели оборачиваемости; показатели управления активами.

Оборачиваемость можно исчислить как по всем оборотным средствам (коэффициент ресурсоотдачи), так и по отдельным их видам.

Оборачиваемость средств, вложенных в имущество организации, может оцениваться:

а) скоростью оборота — количеством оборотов, которое делают за анализируемый период капитал организации или его составляющие;

б) периодом оборота — средним сроком, за который возвращаются в хозяйственную деятельность организации денежные средства, вложенные в производственно — коммерческие операции.

При проведении анализа деловой активности организации необходимо обратить внимание на длительность производственно-коммерческого цикла, его составляющие на основные причины изменения длительности цикла.

Разрыв между сроком платежа по своим обязательствам перед поставщиками и получением денег от покупателей является финансовым циклом, в течение которого денежные средства отвлечены из оборота.

Проведем анализ деловой активности ОАО «Эртильский литейно-механический завод» и результаты представим в таблице 2.12.

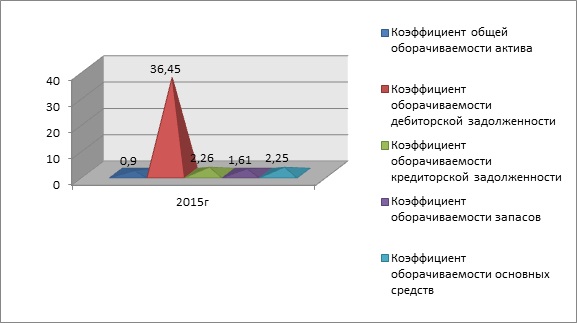

Таблица 2.12 — Анализ показателей деловой активности ОАО «ЭЛМЗ»

| Показатель | 2013 г. | 2014 г. | 2015 г. |

| Коэффициент общей оборачиваемости актива | 0,97 | 0,93 | 0,90 |

| Коэффициент оборачиваемости дебиторской задолженности | 41,86 | 36,23 | 36,45 |

| Период оборачиваемости дебиторской задолженности в днях | 8,72 | 10,07 | 10,01 |

| Коэффициент оборачиваемости кредиторской задолженности | 3,88 | 2,28 | 2,26 |

| Период оборачиваемости кредиторской задолженности в днях | 94,01 | 160,09 | 161,5 |

| Коэффициент оборачиваемости запасов | 1,96 | 1,70 | 1,61 |

| Период оборачиваемости запасов в днях | 186,2 | 214,71 | 226,71 |

| Длительность операционного цикла в днях | 194,92 | 224,78 | 236,72 |

| Длительность оборачиваемости оборотного капитала в днях | 191,04 | 222,5 | 234,46 |

| Коэффициент оборачиваемости основных средств (фондоотдача). | 2,35 | 2,17 | 2,25 |

Данные таблицы 2.12 показывают, что коэффициент оборачиваемости оборотных средств уменьшился с 0,97 оборотов в 2013 г. до 0,90 – в 2015 г., т.е. для производства продукции меньшее количество оборотных средств.

Коэффициент оборачиваемости дебиторской задолженности показывает сколько раз в среднем в течение отчетного периода дебиторская задолженность, превращается в денежные средства, т.е. погашается. В 2015 году он составил 36,45 ,это на 0,22 больше чем в 2014 году.

Период оборачиваемости дебиторской задолженности этот показатель дает расчетное количество дней для погашения кредита, взятого дебиторами. Уменьшение срока погашения дебиторской задолженности в 2015 году по сравнению с 2014 гг. составившее 0,06 дней, это означает уменьшение срока погашения задолженности покупателей перед ОАО «ЭЛМЗ».

Фондоотдача незначительно увеличилась в 2015 году, составила 2,25,а в 2014 году -2,17, что говорит об эффективности использования основных средств.

Коэффициент оборачиваемости кредиторской задолженности показывает, сколько оборотов необходимо предприятию для оплаты имеющейся задолженности. За анализируемый период этот коэффициент снижается с 3,88 (2013г.) до 2,26(2015г.). Для кредиторов предпочтителен более высокий коэффициент оборачиваемости, в то время как самой организации выгодней низкий коэффициент, позволяющий иметь остаток неоплаченной кредиторской задолженности в качестве бесплатного источника финансирования своей текущей деятельности.

Показатель длительность операционного цикла определяет, сколько дней в среднем требуется для производства, продажи и оплаты продукции предприятия. Длительности операционного цикла за период 2013-2015гг. увеличился с 194,92 дней до 236,72 дня. Организации нужно стремиться к уменьшению этого показателя , то есть к сокращению длительности операционного цикла. На рисунке 2.9 отображены коэффициенты оборачиваемости 2015г. ОАО «ЭЛМЗ».

Одной из задач анализа финансового состояния предприятия является предотвращение угрозы банкротства. Гражданским кодексом Российской федерации для предприятий определена значительная степень самостоятельности в построении своей деятельности. В соответствии с этим возрастает и степень их ответственности перед кредиторами, акционерами, банком, работниками. С другой стороны, само предприятие должно быть уверено в надежности и экономической состоятельности своих партнеров, либо своевременно использовать механизм банкротства как средство возврата долга неплатежеспособными партнерами, что весьма актуально при существующей системе неплатежей между субъектами хозяйственной деятельности.

В настоящее время определение понятия несостоятельности (банкротства) сформулировано в Федеральном законе от 26 октября 2002 года № 127- ФЗ «О несостоятельности (банкротстве)».

Несостоятельность (банкротство) − признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей (далее банкротство).

На основе модели Альтмана, возможно, определить интегральный показатель угрозы банкротства. Данная модель имеет следующий вид:

Z = 1,2 Х1 +1,4 Х2 + 3,3 Х3 + 0,6 Х4 + 1,0 Х5 (2.8)

где Z — интегральный показатель угрозы банкротства;

Х1 – отношение собственных оборотных активов к общей сумме оборотных активов предприятия;

Х2 – отношение нераспределенной прибыли к сумме активов предприятия (рентабельность активов);

Х3 — отношение прибыли до уплаты процентов и налогов к общей сумме активов предприятия (уровень доходности активов);

Х4 – коэффициент соотношения собственного и заемного капитала;

Х5 – отношение выручки от реализации продукции к сумме активов предприятия (коэффициент оборачиваемости активов).

Вероятность риска банкротства по модели Альтмана представлена в таблице 2.13.

Таблица 2.13 — Вероятность риска банкротства по модели Э. Альтмана

| Значение Z | Вероятность риска банкротства |

| Менее 1,81 | Очень высокая |

| От 1,81 до 2,7 | Высокая |

| От 2,7 до 2,9 | Незначительная |

| Более 2,9 | Очень низкая |

Проведем анализ вероятности банкротства ОАО «Эртильский литейно-механический завод» за 2013 — 2015 гг. и результаты анализа представим в таблице 2.14.

Таблица 2.14 — Анализ вероятности банкротства ОАО «ЭЛМЗ» по модели Э. Альтмана

| Показатели | 2013 г. | 2014 г. | 2015 г. |

| Х1 | -0,22 | -0,17 | -0,07 |

| Х2 | 0,18 | 0,17 | 0,25 |

| Х3 | 0,06 | 0,01 | 0,07 |

| Х4 | 0,34 | 0,32 | 0,49 |

| Х5 | 0,92 | 0,91 | 0,93 |

| Z = 1,2 Х1 +1,4 Х2 + 3,3 Х3 + 0,6 Х4 + 1,0 Х5 | 1,31 | 1,17 | 1,72 |

По данным таблицы 2.14 для ОАО «Эртильский литейно – механический завода» значение Z-счета на 31.12.2015 составило 1,72 .Это означает ,что ОАО «ЭЛМЗ» находится в зоне очень высокого риска банкротства. Однако следует обратить внимание на то, что полученные на основе Z-счета Альтмана выводы нельзя признать безоговорочно достоверными — на них влияют различные факторы, в том числе экономические условия той страны, где работает организация. Экономическое положение России в 2015 году можно охарактеризовать как кризис, вызванный внешними шоками: падением цен на нефть и санкциями, резко ухудшившими доступ к мировым рынкам капитала. Снижение мировых цен на нефть и усиление давления на рубль привели к резкому увеличению средних закупочных цен у производителей. Это привело к падению спроса и уровня новых заказов.

Глава 3. Действующая практика бухгалтерского учета расчетов с персоналом по оплате труда и страховым взносам в ОАО «ЭЛМЗ» и рекомендации по ее совершенствованию

3.1. Порядок начисления, удержания и выплаты заработной платы

Бухгалтерский учет в ОАО «ЭЛМЗ» ведется в соответствии с Федеральным Законом «О Бухгалтерском учете» от 06 декабря 2011года №402ФЗ (ред. от 04.11.2014)[17], Положением по ведению бухгалтерского учета и отчетности в РФ от 29 июля 1998г. № 34-н (ред.24.12.2010) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации». Рабочий план счетов бухгалтерского учета утвержден руководителем на основе плана счетов бухгалтерского учета, утвержденного Министерством Финансов Российской Федерации приказ №94н от 31.10.2000г (ред.08.11.2010)[20].

Заработная плата на предприятии ОАО «ЭЛМЗ» начисляется в соответствии со сдельными расценками, тарифными ставками, окладами согласно штатному расписанию предприятия. Учитываются также доплаты в связи с отклонениями от нормальных условий работы, за работу в ночное время, за сверхурочные работы, за бригадирство, оплата простоев не по вине рабочих и т.п.

Заработная плата начисляется на основании документов, которые:

— устанавливают систему, форму и размер оплаты труда сотрудника Положение об оплате труда, штатное расписание, приказы о приеме на работу, трудовые договоры и т.д.;

— подтверждают выполнение норм выработки (наряды, книги учета выработки, табели учета рабочего времени);

— влияют на сумму зарплаты в конкретном месяце (служебные записки, приказы о поощрении и т.п.).

Это следует из положений статей 129,132,135 Трудового кодекса РФ и указаний, утвержденных постановлением Госкомстата России от 5 января 2004г.№1.

Типовые формы первичных документов для учета труда и его оплаты, а также указания по их применению утверждены постановлением Госкомстата России от 5 января 2004г.№1.

Для начисления повременной оплаты труда работнику устанавливается должностной оклад или тарифная ставка. Заработная плата работника за месяц (Зп.м) при установленной часовой тарифной ставке работника данного разряда (Тч) определяется по формуле[6, с.122]:

Зп.м. = Тч ×Чф, (3.1)

где Чф – фактически отработанное количество часов в месяце.

Заработная плата рабочего за месяц при дневной тарифной ставке определяется аналогично. Основным документом по учету фактического отработанного рабочего времени является табель учета рабочего времени (форма Т-12) .

Рассмотрим на примерах начисление повременной заработной платы на ОАО «ЭЛМЗ».

Пример 1 — Технику – конструктору Пастушковой М.В. при приеме на работу приказ 19л/с от 17.03.2014г форма (№ Т-1) (Приложение В) установлен штатным расписание (Приложение Г) должностной оклад в размере 6000 руб./мес.. В сентябре 2014г. при месячной норме рабочего времени в 168ч (21рабочий день) сотрудницей отработано: 168ч. Заработная плата в месяц составит: оклад – 6000 руб. (6000руб./168ч ×168ч).

Дебет 26 Кредит 70- начислена заработная плата административному персоналу.

Пример 2 — Работникам вспомогательного цеха Кузовкину Владимиру Алексеевичу плотнику 6 разряда установлена часовая тарифная ставка 54,38 руб., Алексину Александру Александровичу плотнику 4 разряда часовая тарифная ставка 40,78 руб. (Приложение Д). В ноябре 2015г. при месячной норме рабочего времени в 159 ч (20 рабочих дней) работниками согласно табеля отработано:

— Кузовкиным (плотником 6 разряда)- 159ч;

— Алексиным (плотником 4 разряда)-151ч.

Заработная плата работников за месяц составила:

- Кузовкину В.А. – 54,38 руб.×159ч =8646,42 руб.

- Алексин А.А. – 40,78 руб.×151ч =6157,78 руб.

Дебет 44 Кредит 70- начислена оплата труда работникам занятым сбытом продукции.

При сдельной оплате труда в ОАО «ЭЛМЗ» заработок работника определяется исходя из установленного разряда оплаты труда, тарифных (сдельных) ставок и норм выработки.

Для начисления сдельной оплаты труда используют сменное задание на сдельную зарплату, где отражают нормы выработки и фактически выполненные объемы работ, а также установленные в ОАО «ЭЛМЗ» сдельные расценки за выполнение тех или иных видов работ.

Ред = Т / Нвыр или Ред = Т × Нвр (3.2)

где Т – часовая тарифная ставка разряда выполняемой работы, руб.;

Нвыр – часовая норма выработки;

Нвр – норма времени за единицу продукции (работ) час.

Сдельный заработок (Зсд) будет рассчитываться по формуле:

Зсд = Ред× В (3.3)

где В – количество (объем) произведенной продукции (работ) ед. продукции.[6 ,с122]

Если есть отступление от технического процесса, то применяется еще к наряду доплатной лист.

Пример 3 — Токарь 4-го разряда механического цеха Дикарев В.В. в марте 2015 г. выполнил работу, которую начальник цеха отразил в наряде. Бухгалтер сделал расчет сдельной оплаты труда на основании сменного задания и дополнительного листа и составил лицевой счет.

Заработная плата работника за месяц составила 18102,48

Дебет 20 Кредит 70- начислена заработная плата работнику основного производства.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.