или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Содержание

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Введение

Глава 1. Теоретические аспекты бухгалтерского учета и внутренний контроль расчетов с подотчетными лицами

1.1. Нормативно-правовое регулирование бухгалтерского учета и внутреннего контроля расчетов с подотчетными лицами

1.2. Документальное оформление учета и внутренний контроль расчетов с подотчетными лицами

1.3. Внутренний контроль расчетов и его значение в структуре управления организации

Глава 2. Особенности бухгалтерского учета и внутреннего контроля расчетов с подотчетными лицами ООО “НОСТРУМ”

2.1. Организационно-экономическая характеристика предприятия ООО “НОСТРУМ”

2.2. Организация бухгалтерского учета расчетов с подотчетными лицами ООО “НОСТРУМ”

2.3. Организация внутреннего контроля расчетов с подотчетными лицами ООО “НОСТРУМ”

Глава 3.Совершенствование учета и внутреннего контроля расчетов с подотчетными лицами ООО “НОСТРУМ”

3.1. Совершенствование системы бухгалтерского учета расчетов с подотчетными лицами и внутреннего контроля в ООО «НОСТРУМ»

3.2.Совершенствование системы внутреннего контроля подотчетных лиц.

Заключение

Список использованных источников

Введение

Расчеты наличными денежными средствами периодически осуществляются практически всеми субъектами предпринимательской деятельности независимо от их организационно-правовой формы, объемов реализации и прочих финансово-экономических показателей с целью ускорения расчетов и снижения издержек, связанных с оформлением безналичных операций.

Часто расчеты наличными денежными средствами практикуются при приобретении материально-производственных запасов в небольших количествах, а также относительно недорогих объектов основных средств (как правило, оргтехники) и объектов нематериальных активов.

В процессе выполнения своей деятельности в стоматологии возникают случаи, когда необходимо срочно приобрести материальные ценности, запчасти для стоматологических установок, а осуществить оплату этих закупок безналичным путем нет возможности. Для оплаты таких закупок из кассы предприятия выдаются работникам предприятия наличные денежные средства. Наиболее распространены расчеты наличными денежными средствами при оплате командировочных расходов. Работники стоматологии имеют право получать из кассы наличные денежные средства на оплату командировочных расходов, материальных ценностей (услуг), приобретение которых необходимо для выполнения заданий по командировкам. Во всех случаях расчеты наличными денежными средствами должны производиться через подотчетных (материально ответственных) лиц.

Особенность учета расчетов с подотчетными лицами в том, что необходимо своевременное и правильное документально е оформления выдачи денежных средств работнику в под отчет, и последующего списания израсходованных денежных средств на счета бухгалтерского учета. При выдаче денежных средств подотчетному лицу обязательным является соблюдение правил наличного денежного обращения, установленных Центробанком России.

Распределение расходов, понесенных подотчетными лицами, по объектам бухгалтерского учета стоматологической деятельности происходит в момент возникновения этих затрат, не зависимо от времени их оплаты. Все расходы полученных наличных денежных средств подотчетные лица предприятия должны подтвердить документально и своевременно сдать бухгалтерию авансовый отчет. Возникающие в результате таких хозяйственных операций взаимоотношения регулируются в бухгалтерском учете Российской Федерации на законодательном уровне, и имеют свои особенности отражения в бухгалтерском учете и отчетности.

Актуальность темы дипломной работы «Учет расчетов с подотчетными лицами (на примере ООО «НОСТРУМ») подчеркивается обязанностью организаций выполнения законов, требований, положений и методических указаний по бухгалтерскому учету расчетов с подотчетными лицами с учетом особенностей в стоматологической деятельности. Это позволяет получить достоверную информацию о подотчетных суммах, полученных и израсходованных подотчетными лицами и правильно отразить в бухгалтерском учете и отчетности организации.

Целью дипломной работы является разработка рекомендаций по совершенствованию бухгалтерского учета расчетов с подотчетными лицами с учетом нормативно — правового регулирования бухгалтерского учета на примере стоматологической организации.

Для достижения поставленной цели необходимо решить следующие задачи:

1) раскрыть сущность организации расчетов с подотчетными лицами;

2) рассмотреть особенности ведения бухгалтерского учета расчетов с подотчетными лицами в стоматологической деятельности;

3) исследовать нормативно — правовое регулирование бухгалтерского учета расчетов с подотчетными лицами в Российской Федерации;

4) дать организационно-экономическую характеристику стоматологической организации «НОСТРУМ»;

5) исследовать документооборот и формирование бухгалтерской отчетности при учете расчетов с подотчетными лицами в ООО «НОСТРУМ»;

6) разработать рекомендации по совершенствованию бухгалтерского учета расчетов с подотчетными лицами в ООО «НОСТРУМ».

Объект исследования в дипломной работе — стоматологическая организация Общество с ограниченной ответственностью «НОСТРУМ».

Предметом исследования в дипломной работе является бухгалтерский учет расчетов с подотчетными лицами.

Теоретической и методологической основой при написании дипломной работы явились нормативно-правовые акты Российской Федерации, Министерства финансов Российской Федерации, учебная и методическая литература, книги, монографии, статьи в периодической печати по теме дипломной работы.

Практическую основу настоящего исследования составила финансовая бухгалтерская отчетность ООО «НОСТРУМ» за 2017 год и данные синтетического и аналитического бухгалтерского учета за 6 месяцев 2017 года.

Работа состоит из введения, трех глав, заключения и списка использованной литературы.

Глава 1. Теоретические аспекты учета и внутренний контроль расчетов с подотчетными лицами

1.1. Нормативно-правовое регулирование бухгалтерского учета и внутреннего контроля расчетов с подотчетными лицами

Работник предприятия, который получает наличные денежные средства для таких расчетов, называется подотчетным лицом. Такому работнику обязательно выдается доверенность, позволяющая ему производить операции по оплате и получению материальных ценностей, от имени руководителя предприятия. Срок действия доверенности строго ограничен. Подотчетными лицами могут быть только штатные сотрудники предприятий. Лицам, которые не состоят в штате предприятий, выдача подотчетных сумм запрещена.

Ведение бухгалтерского учета расчетов с подотчетными лицами осуществляется в соответствии с нормативными документами, имеющими разный статус. Одни из них обязательны к применению, другие носят рекомендательный характер. В зависимости от назначения и статуса нормативные документы целесообразно представить в виде четырех уровневой системы.

Первый (законодательный) уровень представлен федеральными законами Российской Федерации, постановлениями Правительства, указами Президента, которые прямо или косвенно регулируют постановку бухгалтерского учета в организациях.

Второй (нормативный) уровень составляют положения (стандарты) по бухгалтерскому учету, в которых излагаются принципы и основные правила бухгалтерского учета.

Третий (методический) уровень образуют инструкции, рекомендации и методические указания по ведению бухгалтерского учета, которые принимаются Минфином РФ, федеральными органами исполнительной власти.

Четвертый уровень составляют организационно-распорядительные документы, формирующие учетную политику организации.

Первый уровень нормативного регулирования бухгалтерского учета устанавливает единые правовые и методологические основы организации и ведения бухгалтерского учета.

Основой правового регулирования бухгалтерского учета в нашей стране является Конституция Российской Федерации, принятая 12 декабря 1993 г. Она имеет высшую юридическую силу, прямое действие и применяется на всей территории Российской Федерации [8].

В соответствии с Конституцией РФ официальный бухгалтерский учет является инструментом финансового регулирования единой государственной финансовой политики, и находится в ведении государства. Бухгалтерский учет обеспечивает реализацию принципов правового равенства юридических и физических лиц, осуществляющих предпринимательскую деятельность на договорных отношений конкуренции, коммерческом риске.

В расчетах подотчетных лиц с поставщиками товаров, работ, услуг предусматриваются равные правовые обязанности обеих сторон, участвующих в договорной сделке.

Вторым по значимости документом, определяющим предпринимательские отношения в стране и оказывающим прямое воздействие на систему бухгалтерского учета и отчетности, является Гражданский кодекс РФ, который регулирует гражданские и предпринимательские отношения в стране, упорядочивая большую часть отношений в обществе[4].

Гражданские права и обязанности, регулируемые нормами Гражданского кодекса РФ, последствия которых отражаются в системе бухгалтерского учета и отчетности, возникают из договоров и иных сделок, предусмотренных законом, а также из договоров и сделок, не предусмотренных законом, но не противоречащих ему [4]. К таким сделкам относятся и расчеты подотчетных лиц с поставщиками товаров, работ и услуг.

Налоговый кодекс РФ регулирует властные отношения по установлению, введению и взиманию налогов и сборов[1]. Система налогообложения оказывает существенное влияние на методику бухгалтерского учета, поскольку суммы рассчитанных налогов и сборов за отчетный налоговый период отражаются в первичных учетных документах, регистрах аналитического и синтетического счетов, участвуют в формировании бухгалтерской отчетности.

Например, возникновение у подотчетных лиц, которые направлены в командировку, обязанности уплаты налога на доходы физических лиц в бюджетную систему Российской Федерации при сверхнормативной оплате расходов на проживание в гостинице. Также, эта обязанность возникает у подотчетного лица, если он не сдал в бухгалтерию своей организации авансовый отчет о понесенных расходах подотчетных сумм. Все операции по начислению и уплате данного налога отражаются по счетам бухгалтерского учета организации, как налогового агента.

Трудовой кодекс Российской Федерации регламентирует нормы трудовых взаимоотношений в трудовых коллективах. Трудовой Кодекс Российской Федерации дает определение понятию «командировка».

Командировкой работника это поездка работника, по распоряжению работодателя, на определенный срок для выполнения служебного поручения вне места постоянной работы. Служебные поездки работников, постоянная работа которых осуществляется в пути или имеет разъездной характер, служебными командировками не признаются. Под местом постоянной работы следует понимать место расположения организации (обособленного структурного подразделения организации), работа в которой обусловлена трудовым договором. В соответствии с этим определением идет расчет с подотчетными лицами по командировкам, и осуществляется отражение понесенных затрат в бухгалтерском учете хозяйствующего субъекта[12].

Нормативным актом, регулирующим организацию бухгалтерского учета и составления отчетности во всех организациях, находящихся на территории Российской Федерации, является Федеральный закон «О бухгалтерском учете» [9]. Целями настоящего Федерального закона являются установление единых требований к организации и ведению бухгалтерскому учету, составлению бухгалтерской (финансовой) отчетности[11], а также создание правового механизма регулирования бухгалтерского учета в Российской Федерации.

Бухгалтерский учет расчетов с подотчетными лицами на предприятиях всех форм собственности должен быть организован в соответствии с требованиями документов первого уровня.

К документам второго уровня, осуществляющим нормативно — правовое регулирование бухгалтерского учета расчетов с подотчетными лицами, относятся:

Положение «О порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации» (от 12 октября 2011 года N 373-П) [10]. В пункте 4.4 «Положения» установлен срок сдачи в бухгалтерию авансового отчета по подотчетной сумме. Этот срок не должен превышать трех рабочих дней после дня истечения срока, на который выданы наличные деньги под отчет, или со дня выхода подотчетного лица на работу. Там же сказано, что выдача наличных денег под отчет проводится, по письменному заявлению подотчетного лица при условии полного погашения подотчетным лицом задолженности по ранее полученной под отчет сумме.

Заявление на выдачу денег в под отчет имеет произвольную форму и содержит собственноручную надпись руководителя о сумме наличных денег и о сроке, на который выдаются наличные деньги, подпись руководителя и дату.

Требования к ведению бухгалтерского учета предусматривают учет имущества, обязательств и хозяйственных операций на счетах бухгалтерского путем двойной записи. При бухгалтерском учете расчетов с подотчетными лицами это требование выполняется, например, при выдаче денежных средств работнику предприятия в под отчет из кассы, когда происходит уменьшение остатка наличности в кассе предприятия, с одновременным увеличением задолженности подотчетного лица.

«Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» [11] установлено, что не допускаются исправления в первичных кассовых документах по расчетам с подотчетными лицами. В других документах исправления должны быть заверены подписями лиц, составившими и подписавшими данные документы. «Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» устанавливает, что для ведения бухгалтерского учета и отчетности по расчетам с подотчетными лицами предназначены регистры бухгалтерского учета. Регистры бухгалтерского учета могут заполняться вручную или с помощью вычислительной техники. Основанием для отражения в бухгалтерском учете расчетов с подотчетными лицами являются первичные документы. К ним относятся расходные и приходные кассовые ордера, авансовые отчеты с приложенными документами, подтверждающими факт использования подотчетных сумм.

К регистрам бухгалтерского учета, заполняемым на основании первичных документов по расчетам с подотчетными лицами, относятся оборотные ведомости по счету 71 «Расчеты с подотчетными лицами», одноименный журнал — ордер №7, Главная книга и утвержденные формы бухгалтерской финансовой отчетности — Бухгалтерского баланса с приложениями.

«Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации», определяет, что оценка имущества, приобретенного за плату, включает в себя расходы по транспортировке[11]. Из этого можно сделать вывод, что в стоимость имущества можно включить расходы по авансовому отчету подотчетного лица, оплатившего эти услуги наличными денежными средствами и представившего в бухгалтерию все необходимые первичные документы, которые подтверждают факт транспортировки и оплаты.

Третий уровень регулирования бухгалтерского учета расчетов с подотчетными лицами представлен нормативными документами, которые конкретизируют и раскрывают порядок применения федеральных законов и положений (стандартов) Минфина России. Они не могут противоречить правовым актам более высокого уровня. Третий уровень – методические указания по ведению бухгалтерского учета. Разрабатывать их могут все, кто заинтересован в интерпретации и детализации положений нормативных актов первого и второго уровня. К важнейшим документам этого уровня относят:

— Приказ Минфина РФ от 31.10.2000 N 94н (ред. от 08.11.2010) «Об утверждении «Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций» и Инструкции по его применению», которым предусмотрен балансовый счет 71 «Расчеты с подотчетными лицами» для бухгалтерского учета расчетов с подотчетными лицами;

— Методические указания по инвентаризации имущества и финансовых обязательств, утвержденные Приказом Министерства Финансов Российской Федерации от 13.06.1995г. №49, которые, в частности, определяют порядок проведения инвентаризации расчетов с подотчетными лицами[17].

К документам этого уровня относится Постановление Госкомстата России от 1 августа 2001 года № 55 «Об утверждении унифицированной формы первичной учетной документации N АО-1 «Авансовый отчет» [14]. В данном документе установлена форма авансового отчета подотчетных лиц. В авансом отчете отражается информация обо всех понесенных расходах подотчетной суммы наличных денежных средств.

Постановление Госкомстата разработано в соответствии с документами первого и второго уровня нормативно-правового регулирования бухгалтерского учета в Российской Федерации: «Трудовым кодексом» и «Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации».

К документам третьего уровня относится «Положение об особенностях направления работников в служебные командировки», утв. Постановлением Правительства РФ 13.10.08 № 749. [12] Этим постановлением организации руководствуются при направлении своих работников в служебные командировки. Для бухгалтера этот документ является основой при расчете норматива командировочных расходов, и сопоставления их с фактически понесенными расходами подотчетных лиц, сдавших в бухгалтерию авансовый отчет по командировке.

Документом четвертого организационно-распорядительного уровня является учетная политика организации, осуществляющая нормативное регулирование бухгалтерского учета расчетов с подотчетными лицами.Учетную политику организации разрабатывает главный бухгалтер, а утверждает руководитель, опираясь на Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), утвержденное приказом Минфина № 106н от 6 октября 2008[13].

Согласно ПБУ 1/2008 «Учетная политика организации» учетная политика организаций содержит совокупность конкретных методов и форм ведения бухгалтерского учета, определяемых самой организацией на основе предусмотренных требований документов первых трех уровней и особенностей ее деятельности[13]. Кроме того, в учетной политике следует предусмотреть оптимальное сочетание системы бухгалтерского учета расчетов с подотчетными лицами с аналитическими регистрами налогового учета, разрабатываемыми организацией самостоятельно.В учетной политике предприятие может закрепить перечень расходов, расчеты по которым можно осуществлять наличными денежными средствами через подотчетных лиц. До 1 января 2011 года необходимо было в Учетной политике определить перечень лиц, которым можно выдавать под отчет денежные средства. Теперь эта необходимость отпала в связи с принятием документа второго уровня — Положение «О порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации» (от 12 октября 2011 года N 373-П).

С целью обеспечения, своевременного, полного и достоверного бухгалтерского учета расчетов с подотчетными лицами, в рабочий План счетов организации должен быть включен счет 71 «Расчеты с подотчетными лицами».

В Учетную политику организаций необходимо включать раздел, посвященный проведению инвентаризации имущества и обязательств, с обязательной инвентаризацией расчетов с подотчетными лицами. Целью инвентаризации является выявление задолженности подотчетных лиц перед предприятием и определение способов ее погашения. Для этого, в графике проведения инвентаризации имущества и обязательств устанавливаются ее сроки, и определяется ответственное лицо за проведение инвентаризации расчетов с подотчетными лицами. Результаты инвентаризации имущества и обязательств, в том числе по задолженности подотчетных лиц, представляются на рассмотрение руководителя организации. Руководитель принимает решения по взысканию задолженности с виновного лица, или погашению из прибыли предприятия. В Учетной политике руководитель организации может предусмотреть создание «Резерва по сомнительным долгам» по задолженности подотчетных лиц, которая не может быть погашена в течение срока исковой давности. Если, при расчетах с подотчетными лицами на предприятии, в течение отчетного периода возникнут ситуации, которые ранее не были предусмотрены Учетной политикой, то в нее со следующего отчетного периода вносятся коррективы. Учетная политика с внесенными изменениями снова утверждается руководителем организации. В процессе своей хозяйственной деятельности предприятия Российской Федерации взаимодействуют с поставщиками и подрядчиками материальных ценностей и всевозможных услуг. При этом они осуществляют расчеты с ними как безналичным путем через расчетный счет, так и расчетами наличными денежными средствами через своего представителя.

Работник предприятия, который получает наличные денежные средства для таких расчетов, называется подотчетным лицом. Такому работнику обязательно выдается доверенность, позволяющая ему производить операции по оплате и получению материальных ценностей, от имени руководителя предприятия. Срок действия доверенности строго ограничен. Подотчетными лицами могут быть только штатные сотрудники предприятий. Лицам, которые не состоят в штате предприятий, выдача подотчетных сумм запрещена.

1.2. Документальное оформление учета и внутренний контроль расчетов с подотчетными лицами

Для того чтобы правильно организовать бухгалтерский учет расчетов с подотчетными лицами в организации, необходимо разобраться в особенностях бухгалтерского учета так как от этого фактора будет зависеть вся система построения бухгалтерского учета расчетов с подотчетными лицами в организации.

Основанием для записей в регистрах бухгалтерского учета являются первичные учетные документы, фиксирующие факт совершения хозяйственной операции. Эти документы должны содержать следующие реквизиты: наименование документа (формы), код формы, дату составления, содержание хозяйственной операции, измерители хозяйственной операции в натуральном и денежном выражении. Если представленные документы не позволяют проверить достоверность произведенной хозяйственной операции, то суммы денежных средств, выданные работнику, считаются его личным доходом, и подлежат включению в совокупный налогооблагаемый доход. При этом такое решение принимается руководителем организации с учетом других документов и обстоятельств, подтверждающих данную ситуацию. Поэтому для отражения операции по списанию выданных сумм с подотчетного лица должен быть в наличии первичный учетный документ.

Ответственность за ведение бухгалтерского учета расчетов с подотчетными лицами в организации несет главный бухгалтер. В штате работников бухгалтерии определяется конкретный бухгалтер, на которого по должностной инструкции возлагается обязанность учета расчетов с подотчетными лицами. В должностной инструкции бухгалтера должна быть указана его ответственность за своевременность взыскания с подотчетных лиц остатка не использованных подотчетных сумм. Данный работник бухгалтерии проверяет правильность оформления первичных, документов, представленных подотчетными лицами в бухгалтерию. В задачу бухгалтера входит своевременность и достоверность, отражения в бухгалтерском учете, всех хозяйственных операций, выполненных подотчетными лицами с подотчетными денежными средствами. Данный бухгалтер следит за качеством и достоверностью первичных документов, представленных подотчетными лицами, и своевременностью сдачи их в бухгалтерию вместе с авансовым отчетом. Отражению в бухгалтерском учете подлежат только те хозяйственные операции с подотчетными суммами, которые документально подтверждены.

Выдача наличных денежных средств подотчетным лицам производится из кассы организации, что отражается соответствующими записями по счетам бухгалтерского учета. Расходный кассовый ордер выписывает работник бухгалтерии, присваивает ему регистрационный номер и передает в руки кассиру. Выдача расходного кассового ордера на руки подотчетному лицу запрещена. Кассир выдает наличные денежные средства подотчетному лицу только по предъявлении им паспорта. Паспортные данные заносятся в расходный ордер. Подотчетное лицо расписывается в расходном кассовом ордере в получении денежных средств.

Организация вправе выдавать под отчет наличные денежные средства на хозяйственные расходы без каких-либо ограничений. Однако при этом каждый отдельный платеж, совершенный подотчетным лицом сторонней организации, не должен превышать установленных пределов расчетов наличными денежными средствами (100 тыс. руб.) Указание Банка России от 20.06.2007 N 1843-У (ред. от 28.04.2008) «О предельном размере расчетов наличными деньгами и расходовании наличных денег, поступивших в кассу юридического лица или кассу индивидуального предпринимателя» (Зарегистрировано в Минюсте РФ 05.07.2007 N 9757). Расчеты наличными деньгами в Российской Федерации между юридическими лицами, а также между юридическим лицом и гражданином, осуществляющим предпринимательскую деятельность без образования юридического лица (далее – индивидуальный предприниматель), между индивидуальными предпринимателями, связанные с осуществлением ими предпринимательской деятельности, в рамках одного договора, заключенного между указанными лицами, могут производиться в размере, не превышающем 100 тысяч рублей. Это требование относится как к случаю, если физическое лицо имеет на руках доверенность, выданную организацией на право осуществления отдельных операций, так и к случаю, если доверенность отсутствует: подотчетное лицо действует от лица работодателя, который должен впоследствии одобрить действия физического лица, посредством утверждения авансового отчета.

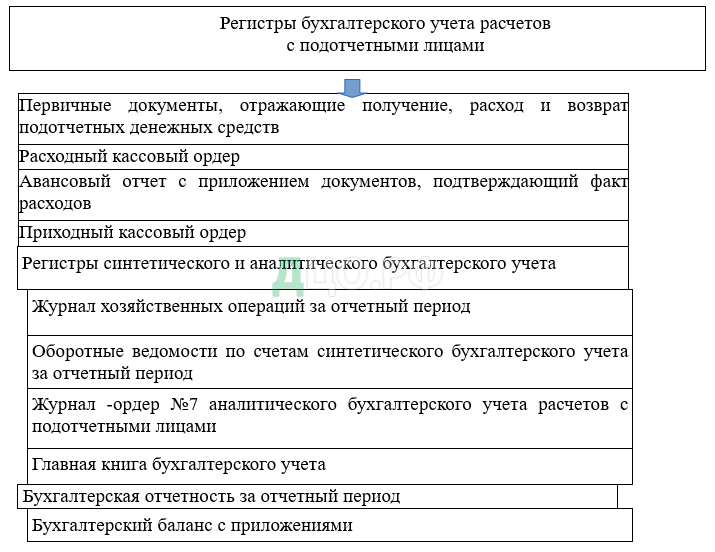

В бухгалтерском учете расчетов с подотчетными лицами организации отражается вся информация о получении подотчетными лицами наличных денежных средств и их расходовании, обрабатывается и выдается в виде следующих регистров бухгалтерского учета и отчетности:

— первичные документы, отражающие получение, расход и возврат подотчетных денежных средств;

— регистры синтетического и аналитического бухгалтерского учета;

— бухгалтерская отчетность за отчетный период.

Аналитический учет в этом регистре отражает по каждому подотчетному лицу выдачу ему подотчетных сумм из кассы предприятия, списание с него по авансовым отчетам израсходованных денежных средств на балансовые счета бухгалтерского учета, наличие остатка задолженности за подотчетным лицом на конец отчетного периода. Для ведения синтетического учета по расчетам с подотчетными лицами в организации ведется на счете 71 «Расчеты с подотчетными лицами». Это активно-пассивный счет, сальдо которого отражает сумму задолженности подотчетных лиц предприятию или сумму не возмещенного перерасхода. Регистры бухгалтерского учета и отчетности по расчетам с подотчетными лицами приведены на рисунке 1. На рисунке 1 видно, что к регистрам бухгалтерского учета по расчетам с подотчетными лицами относятся не только первичные документы, отражающие хозяйственные операции по расчетам с подотчетными лицами, но и документы синтетического и аналитического бухгалтерского учета, а также формы бухгалтерской отчетности. Отсутствие в схеме, какого-либо регистра нарушает принципы учета бухгалтерского учета и приводит к получению недостоверной информации в бухгалтерской отчетности о результатах финансово-хозяйственной деятельности организации.

Кассовые документы первичного бухгалтерского учета расчетов с подотчетными лицами должны быть заполнены на бланках унифицированных форм учета. Исправления в кассовых документах не допускаются. Первичные документы по расчетам с подотчетными лицами участвуют в формировании данных синтетического и аналитического учета по счетам бухгалтерского учета. В задачу бухгалтера, ответственного за бухгалтерский учет расчетов с подотчетными лицами, входит контроль сроков сдачи в бухгалтерию предприятия первичных документов, а также своевременный возврат подотчетными лицами остатка не израсходованных денежных средств. Бухгалтер отвечает за правильность оформления поступивших авансовых отчетов, наличие в них обязательных реквизитов, статьи затрат и подписи подотчетного лица. Все авансовые отчеты должны быть утверждены руководителем. Хозяйственные операции, отражающие расчеты с подотчетными лицами, должны записываться в регистры бухгалтерского учета в хронологической последовательности и группироваться по соответствующим счетам бухгалтерского учета организации.

Отчетность в стоматологической организации, которая составляется ежеквартально и по окончанию отчетного года, включает в себя Бухгалтерский баланс, который формируется на основании данных синтетического и аналитического учета по балансовым счетам.

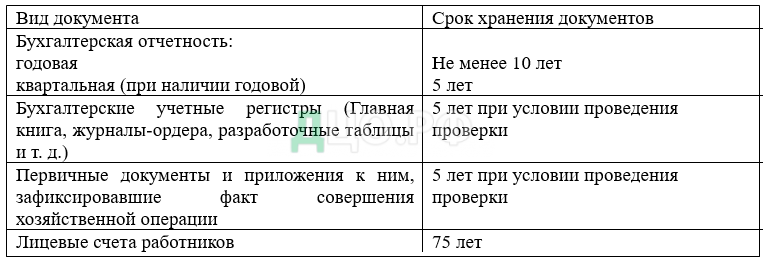

Данные аналитического учета на балансовом счете 71 «Расчеты с подотчетными лицами» участвуют в формировании балансовых статей. По окончанию отчетного года все регистры бухгалтерского учета сшиваются в отдельные папки и подлежат хранению согласно срокам хранения. Сроки хранения всех регистров бухгалтерского учета организации, в том числе, и регистров по бухгалтерскому учету расчетов с подотчетными лицами установлены Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008). Хранение регистров бухгалтерского учета является элементом документооборота, и регламентируется учетной политикой организации. Сроки хранения в архиве документов бухгалтерского учета и отчетности представлены в таблице 1.

Таблица 1 – Сроки хранения документов в архиве

Предоставленные в таблице 1 сроки хранения регистров бухгалтерского учета, устанавливаются с момента окончания того отчетного периода, в котором они были составлены.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.