Глава 2. Организационно-техническая характеристика

2.1 Организационно-техническая характеристика АО «ВРК-2»

Акционерное общество «Вагонная ремонтная компания-2» является одним из самых крупных вагоноремонтным предприятием, и в настоящее время по праву занимает одно из лидирующих положений в числе российских компаний аналогичного профиля.

Основным направлением работы АО «ВРК-2» является оказание ремонтных услуг с целью реализации главной миссии Компании – обеспечение железнодорожных грузовых перевозок полностью исправным подвижным составом.

Являясь дочерней компанией ОАО «РЖД», АО «ВРК-2» соответствует единым высочайшим эталоном обеспечения безопасности движения поездов, действующим внутри всего холдинга «Российские железные дороги».

Компания работает на рынке предоставления ремонтных услуг с 1 июля 2011 года.

Производственная база Компании сформирована на базе имущества вагонных ремонтных депо Центральной дирекции по ремонту грузовых вагонов – филиала ОАО «РЖД» в соответствии с Программой структурной реформы на железнодорожном транспорте. ОАО «Российские железные дороги» выступает основным акционером АО «ВРК-2».

Интересы АО «ВРК-2» на территории Российской Федерации представляют ее региональные представительства, расположенные в 14 крупнейших городах. Предприятия АО «ВРК-2» действуют на территории 34 субъектов Российской Федерации, расположенных в 8 федеральных округах, и работают на полигонах всех российских железных дорог, за исключением Калининградской.

Доля Компании на рынке услуг по ремонту грузовых вагонов за 2019 года составила 17,4 %.

Гарантированная возможность проводить ремонт грузовых вагонов в объемах более 108 тыс. вагонов в год.

За время работы Компания обрела и укрепила репутацию квалифицированного и надежного партнера. Сферы сотрудничества с заинтересованными предприятиями постоянно расширяются. Ориентируясь на потребности клиентов, Компания внедряет новые виды услуг в сфере ремонта грузовых вагонов.

В настоящее время АО «ВРК-2» осуществляет следующие виды услуг:

а) Сервисное сопровождение инновационных вагонов и их комплектующих.

б) Ремонт грузовых вагонов: деповской и капитальный, модернизация, текущий отцепочный.

в) Ремонт колесных пар: капитальный, средний, текущий, формирование колесных пар с нагрузкой 23,5 и 25 тонн/ось.

г) Ремонт запасных частей широкой номенклатуры: колесная пара, тележка, кузов, автосцепочное устройство, автотормозное оборудование.

д) Определение ремонтопригодности и хранение запасных частей сторонних контрагентов.

ж) Погрузочно-разгрузочные работы.

Ключевыми партнерами АО «ВРК-2» являются:

— ОАО «РЖД» — поставщик услуги инфраструктуры и локомотивной тяги;

— АО «ТД РЖД» — поставщик оборудования и МТР.

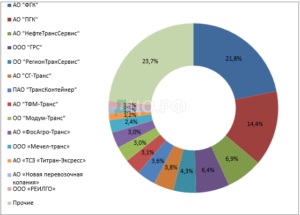

АО «ВРК-2» работает со всеми категориями грузоперевозчиков, обеспечивая потребности в исправном подвижном составе как крупных компаний-операторов, так предприятий малого и среднего бизнеса. На рисунке 2.1 показана структура клиентской базы за 2018 год

На рисунке 2.1 видно, что одним из крупных заказчиков является Акционерно общество «Федеральная грузовая компания». В общем объеме планового ремонта АО «ВРК» данные компании занимают долю 92,8 %. Прочие заказчики представляют собой малые и средние предприятия сетевого уровня, включая логистические и экспедиторские компании, в общем объеме планового ремонта они составляют 7,2%.

В объемах ремонта АО «ВРК-2» существенную долю занимают такие компании как АО «ФГК», АО «ПГК», АО «НефтеТрансСервис», ООО «ГРС», ОО «РегионТрансСЕрвис», АО «Сг-Транс», ПАО «Трансконтейнер». Объемы ремонта по самым крупным собственникам подвижного состава за 2016-2018 гг. представлены в таблице 2.1.

Таблица 2.1 – Объемы ремонта по собственникам подвижного состава за 2016-2018 гг.

Из таблицы 2.1 видно, что в общих объемах ремонта в отчетном периоде 2018 года по отношению к 2017 году значительно, на 10,9% выросла доля АО «ФГК», при этом снижена доля по прочим собственникам с 71,8% до 63,7%.

Общее снижение потребности в объеме ремонта вагонов заключается в дефиците запасных частей (крупного и среднего вагонного литья), а также колесных пар (ЦКК и СОНК).

Строгая бюджетная дисциплина, гибкое ценообразование и жесткий контроль затрат — основа финансовой политики Компании. Реализуемая менеджментом Компании политика по расширению маркетинговой линейки услуг позволила в 2018 году получить доходов выше показателя предыдущего периода на 3 551 млн. руб. или 30,4%.

В таблице 2.2 представлены доходы по видам деятельности за 2016-2018 гг.

Таблица 2.2 – Доходы АО «ВРК-2» по видам деятельности за 2016-2018 гг.

Исходя из данных таблицы 2.1 объем оказанных услуг в 2018 году по сравнению с 2016 годом увеличился на 4 980 млн. рублей.

Для более наглядного понимания о структуре доходов организации построим круговую диаграмму на основании таблицы 2.1. Структура доходов по видам деятельности за 2016-2018 гг. представлена на рисунке 2.2.

Из таблицы 2.1 и рисунка 2.2 видно, что рост доходов произошел по всем видам деятельности. Значительный рост по капитальному ремонту колесных пар на 150,0% и по текущему ремонту вагонов на 69,3%. Основная доля доходов приходится на деповской ремонт вагонов – 44,3%, капитальный ремонт вагонов — 11,8%, текущий ремонт вагонов – 8,6%, модернизация вагонов – 6,4%, капитальный ремонт колесных пар – 14,5%, средний и текущий ремонт колесных пар – 11,7%, ремонт запасных частей 1,3% от общих доходов. Доходы от прочих видов деятельности занимают 1,4%.

Одним из инструментов повышения эффективности операционной деятельности АО «ВРК-2» является жесткий контроль за расходами и их оптимизация в соответствии с рыночными реалиями.

В таблице 2.3 показаны расходы организации по элементам затрат за 2016-2018 гг.

Таблица 2.3 – Расходы АО «ВРК-2» по элементам затрат за 2016-2018 гг.

На основании таблицы 2.3 построим динамика расходов по элементам затрат за 2016-2018 гг.

Рисунок 2.3 – Динамика расходов АО «ВРК-2» по элементам затрат за 2016-2018 гг., проц.

Структура расходов организации представленной на рисунке 18 показывает что в 2018 году по сравнению с предыдущим периодом структура расходов в разрезе элементов затрат претерпела изменения в связи с увеличением сменяемости запчастей – доля замены дорогостоящих запчастей и прочих материалоемких работ, проводимых при ремонте вагонов, увеличилась. Это привело к росту затрат на материалы и доля материалов в структуре расходов 2018 года существенно увеличилась с 29,0% до 47,8%.

Активы по состоянию на 31.12.2018 составляют 12 340 млн. рублей, в том числе:

— внеоборотные активы – 7 262 млн. рублей или 58,8% от валюты баланса;

— оборотные активы – 5 078 млн. рублей или 41,2% от валюты баланса.

Основную долю внеоборотных активов составляют основные средства в размере 7 227 млн. рублей. В структуре оборотных активов основную долю занимает дебиторская задолженность, по состоянию на 31.12.2018 она сложилась в сумме 2 047 млн. рублей.

2.2. Внедрение электронного документооборота по движению материально-производственных запасов.

Юридически значимый документооборот применяется в любых правоотношениях в соответствии с законодательством Российской Федерации (кроме установленных законодательством Российской Федерации случаев) согласно статье 6 Федерального закона от 6 апреля 2011 г. № 63-ФЗ «Об электронной подписи».

Электронный документооборот представляет собой способ обмена и работы с документами, оригиналы которых формируются в электронном виде. Особенности электронного документооборота состоят в том, что электронные документы подписываются электронной подписью.

К основным понятиям электронного документооборота относятся:

- документооборот – движение документов в организации с момента их создания или получения до завершения исполнения или отправления; комплекс работ с документами: прием, регистрация, рассылка, контроль исполнения, формирование дел, хранение и повторное использование документации, справочная работа;

- электронный документ (ЭД) – электронный документ, информация, представленная в электронной форме с использованием электронных вычислительных машин, предназначенный для передачи по информационно-телекоммуникационным сетям или обработки в информационных системах и который может быть подписан электронной цифровой подписью (ЭЦП);

- электронный первичный документ – первичный учетный документ, составленный в соответствии с Федеральным законом от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете» и Федеральным законом от 6 апреля 2011 г. № 63-ФЗ «Об электронной подписи».

При осуществлении электронного документооборота организации должны руководствоваться:

- Гражданским кодексом Российской Федерации.

- Налоговым кодексом Российской Федерации.

- Федеральным законом от 6 апреля 2011 г. № 63-ФЗ «Об электронной подписи».

- Федеральным законом от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете».

- Порядком выставления и получения счетов-фактур в электронной форме по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи, утвержденным приказом Министерства финансов Российской Федерации от 10 ноября 2015 г. № 174н

- Договором с оператором электронного документооборота.

Электронный документ признается равнозначным аналогичному подписанному собственноручной подписью документу на бумажном носителе при одновременном соблюдении следующих условий:

- подтверждена действительность квалифицированного сертификата ключа проверки электронной подписи, с помощью которой подписан данный электронный документ, на дату его подписания;

- получен положительный результат проверки принадлежности владельцу квалифицированного сертификата квалифицированной электронной подписи, с помощью которой подписан данный электронный документ;

- подтверждено отсутствие изменений, внесенных в электронный документ после его подписания;

- квалифицированная электронная подпись, с помощью которой подписан электронный документ, используется с учетом ограничений, содержащихся в квалифицированном сертификате [ФЗ-63].

Преимуществами электронного документооборота по сравнению с бумажным документом являются: поиск файлов в системе по множеству фильтров и параметров; учет необходимой документации; оперативное составление отчетов организации; обмен информацией по защищенным каналам; унифицированные шаблоны для создания документов; повышение исполнительной функции; сокращение затрат на бумагу; контроль руководителя за рабочие процессы; прозрачность бизнес-процессов.

Главным недостатком электронного документооборота является проблема по сохранению документов, так как любой компьютер, может быть, подвергнут вирусной атаке. В случае сбоя жесткого диска все документы, хранящиеся на нем, будут потеряны.

В таблице 2.4 показаны отличия между традиционным (бумажным) документооборотом и электронным документом оборотом.

В соответствии с Программой информатизации на 2017 год в ОАО «РЖД» выполнена модификация программного обеспечения по теме «Реализация типового модуля подписания и хранения электронных внутренних ПУД» в части реализации электронного документооборота форм первичной учетной документации представленных на рисунке 2.4.

Рисунок 2.4 – Электронные первичные документы ОАО «РЖД»

Материальный отчет форма № ФМУ-54.

Выполнение операции создания электронного документа Материальный отчет формы № ФМУ-54 выполняется автоматически в единой корпоративной автоматизированной системы управления финансами и ресурсами ОАО «РЖД» (далее — ЕК АСУФР).

Выполнение операций по последовательному подписанию электронного документа формы № ФМУ-54 электронной подписью выполняется в Реестре внутренних первичных учетных документов (далее – ПУД).

Архивное хранение и просмотр электронных документов обеспечивается сервисами единой корпоративной автоматизированной системы управления документами (далее – ЕКАСУД).

В соответствии с Альбомом форм ПУД ОАО «РЖД» нумерация электронных документов формы № ФМУ-54 обеспечивается в хронологическом порядке, начиная с каждого следующего месяца.

В форму № ФМУ-54 включаются все имеющиеся у материально ответственного лица подразделения ОАО «РЖД» материалы независимо от того, было или нет по ним движение в отчетном периоде.

При акцепте бухгалтером формы № ФМУ-54 по итогам отчетного месяца необходимо обеспечить перенос данных по остаткам в материальный отчет за следующий отчетный период в поля «остаток на начало месяца».

Процесс формирования материального отчета до внедрения электронного документооборота представлен на рисунке 2.5. Из рисунка видно, что до внедрения электронного документооборота происходило ручное заполнение материального отчета материально-ответственным лицом.

Процесс формирования электронного материального отчета представлен на рисунке 2.6.

Бизнес-процесс электронного документооборота по формированию материального отчета формы № ФМУ-54 представляет собой последовательное выполнение следующих этапов:

— формирование материального отчета формы № ФМУ-54 в функциональности ЕК АСУФР материально-ответственным лицом или бухгалтером за отчетный период (месяц);

— проверка и акцепт сформированного материального отчета в интерактивной форме за отчетный период (месяц) бухгалтером с последующей автоматической генерацией и передачей электронного материального отчета в реестр внутренних ПУД для подписания причастными лицами;

— подписание материального отчета материально-ответственным лицом в реестре внутренних ПУД квалифицированной электронной подписью;

— подписание техническим специалистом материального отчета простой электронной подписью в реестре внутренних ПУД;

— утверждение материального отчета уполномоченным лицом в реестре внутренних ПУД, подписание квалифицированной электронной подписью.

Материальный отчет ФМУ-54 создается на основании системных документов движения материалов, отражающих операции поступления, отпуска и списания по указанному складу/МОЛ.

Бухгалтеру доступна возможность выполнить акцепт данных документа формы № ФМУ-54 при выполнении следующих условиях:

- отчет сформирован по складам;

- отчет сформирован за весь истекший отчетный период;

- пройдена проверка для всех документов движения материалов, вошедших в материальный отчет ФМУ-54.

В документе формы № ФМУ-54 должны быть отражены все номера ПУД переданные из электронных документов, сформированных с применением ЭДО, а также из реестра по внутренним ПУД для документов на бумажном носителе.

Электронный документ формы № ФМУ-54 в статусе «Утвержден», после подписания КЭП автоматически передается в ЕКАСУД.