или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

2. Бухгалтерский учет основных средств на примере ООО «ТД «Вега»

2.1 Технико-экономическая характеристика ООО «ТД «Вега»

Торговое предприятие «Вега» осуществляет свою торгово-хозяйственную деятельность и по своей организационно-правовой форме является обществом с ограниченной ответственностью.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Предприятие является юридическим лицом, имеет самостоятельный баланс, расчетный счет и иные счета в банках России, круглую печать, бланки со своим наименованием и действует на основе полного хозяйственного расчета, самофинансирования и самоокупаемости.

Основным видом деятельности ООО «ТД «Вега» является оптовая торговля запасными частями.

Общество вправе в установленном порядке открывать банковские счета на территории РФ и за ее пределами. ООО «ТД «Вега» имеет круглую печать, содержащую его полное наименование на русском языке и указание на его местонахождение. Общество вправе иметь штампы и бланки со своим наименованием, собственную эмблему и другие средства визуальной идентификации.

Организации предоставляется право самостоятельно планировать, организовывать и осуществлять свою хозяйственную деятельность, распоряжаться полученной прибылью, создавать ассоциации, объединения и участвовать в их деятельности, заключать договоры, определять формы и системы оплаты труда, совершать другие действия в соответствии со своим статусом и Уставом.

Приоритетом ООО «ТД «Вега» является – постоянная забота об улучшении качества обслуживания при существенном снижении затрат клиентов. Такая политика привлекательна для клиента и побуждает его выбирать среди других – именно компанию ООО «ТД «Вега», что позволяет быть уверенной в стабильном развитии компании не только в настоящее время, но и в будущем.

Общество с ограниченной ответственностью «ТД «Вега» является юридическим лицом — коммерческой организацией, учреждено на основании Решения Общего собрания учредителей (Участников) Общества в целях извлечения прибыли. Уставный капитал Общества разделен на доли, определенные учредительными документами.

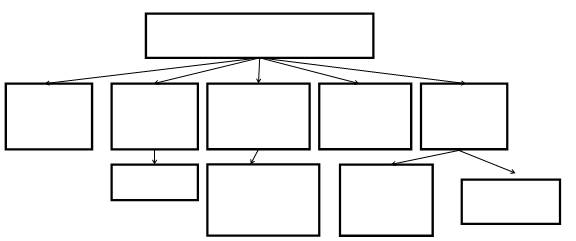

На рисунке 2.1 представлена организационная структура ООО «ТД «Вега».

Рис. 2.1. Организационная структура ООО «ТД «Вега»

В основе управления ООО «ТД «Вега» лежит линейно-функциональная организационная структура, характеризующаяся большим числом горизонтальных и вертикальных связей и незначительным участием низовых звеньев управления в принятии решений.

При такой структуре управления всю полноту власти берет на себя генеральный директор, возглавляющий ООО «ТД «Вега». Каждое структурное звено имеет одного руководителя и несколько подчиненных. Работники подотчетны только своему непосредственному руководителю.

Во главе предприятия стоит генеральный директор, который осуществляет следующие функции: оперативное управление финансовой деятельностью; повседневное руководство производственно-хозяйственной деятельностью предприятия, созыв и обеспечение выполнения решений Общего собрания акционеров; утверждение инструкций, протоколов, ведомостей и других актов административно-хозяйственной и финансовой деятельности; представление интересов Общества во всех организациях и учреждениях.

Главным источником для оценки финансово-экономического состояния организации является его финансовая отчетность – Бухгалтерский баланс и Отчет о финансовых результатах (Приложение 1). Основные экономические показатели деятельности ООО «ТД «Вега» за три последних отчетных периода представлены в таблице 2.1.

Таблица 2.1

Основные финансово-экономические показатели деятельности ООО «ТД «Вега»

| Показатели | 2013 г., тыс. руб. | 2014 г, тыс. руб. | 2015 г., тыс. руб. | Абсолютное отклонение, тыс. руб. | Темп роста, % | ||

| 2014 г. от 2013 г. | 2015 г. от 2014 г. | 2014 г. к 2013 г. | 2015 г. к 2014 г. | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1 Выручка от продаж, тыс. руб | 785757 | 884935 | 1030737 | 99 178 | 145 802 | 112,6 | 116,5 |

| 2 Полная себестоимость продаж, тыс. руб | 581912 | 662689 | 733352 | 80 777 | 70 663 | 113,9 | 110,7 |

| 3 Прибыль от продаж, тыс. руб | 164462 | 180452 | 297385 | 15 990 | 116 933 | 109,7 | 164,8 |

| 4 Прибыль до налогообложения, тыс. руб | 153426 | 156694 | 290533 | 3 268 | 133 839 | 102,1 | 185,4 |

| 5 Чистая прибыль, тыс. руб | 122741 | 125355 | 232 426 | 2 614 | 107 071 | 102,1 | 185,4 |

| 6 Среднегодовая стоимость основных средств, тыс. руб | 382856 | 443745 | 465902 | 60 889 | 22 157 | 115,9 | 105 |

| 7 Среднегодовая стоимость оборотных средств, тыс. руб | 685970 | 736402 | 817551 | 50 432 | 81 149 | 107,4 | 111 |

| 8 Среднесписочная численность персонала, чел | 457 | 469 | 473 | 12 | 4 | 102,6 | 100,9 |

| 9 Фонд оплаты труда, тыс. руб | 140687 | 156909 | 171807 | 16 222 | 14 898 | 111,5 | 109,5 |

Окончание таблицы 2.1

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 10 Затраты на 1 руб. реализованной продукции, коп | 0,74 | 0,75 | 0,71 | 0,0 | 0 | 101,4 | 95 |

Изменение показателей, характеризующих финансовое состояние ООО «ТД «Вега», представлены в Приложении 4.

Рассматривая таблицу 2.1, можно отметить следующее. Выручка от продаж к 2015 году составила 1030737 тыс. руб.; по сравнению с 2013 годом она увеличилась на 31,18%.

Полная себестоимость продаж за весь анализируемый период также увеличивается в 2015 году по сравнению с 2013 годом на 26%. Увеличении себестоимости связано с возрастанием по всем статьям затрат.

Отметим, что себестоимость растет менее активно, чем выручка от продажи. Данная тенденция привела к увеличению прибыли до налогообложения на 89,4% и прибыли от продаж в анализируемом периоде на 80,8%.

В результате роста положительного сальдо прочих доходов и расходов резко увеличилась прибыль до налогообложения и чистая прибыль на 89,4%.

Проведённый анализ показателей финансовых результатов свидетельствует о том, что деятельность ООО «ТД «Вега» на протяжении трех последних лет была прибыльной.

Видим, что среднегодовая стоимость основных средств увеличилась за последние три года на 83045,5 тыс. руб.

Увеличение стоимости основных производственных фондов на фоне роста численности персонала привело к росту фондовооруженности – на конец периода она составляла 984,99 тыс. руб./чел. Фондоотдача увеличилась на 0,16 пунктов, темпы роста выручки значительно опережали темпы прироста стоимости основных средств. Таким образом, эффективность использования основных средств повышается.

Среднесписочная численность работников организации выросла за период на 3,5% или 16 человек и составила в 2015 г. — 473 человека. Показатели производительности труда в расчете на 1 работника выросли.

Фонд оплаты труда за 2015 год (с учетом премирования и дополнительных выплат) составил 171807 тыс. рублей, что составляет 122,12% от уровня оплаты труда в 2013 году.

За анализируемый период оборотные средства организации выросли и составили в 2015 г. — 817551,5 тыс. руб. или 119,2% от уровня 2013 г. Основной причиной роста оборотных активов является рост величины краткосрочных финансовых вложений.

Произошло снижение оборачиваемости оборотных средств – если на начало исследуемого периода она составляла 0,87 оборота, то на конец – 0,79. Длительность оборота, соответственно увеличилась с 412 до 453 дней.

Динамика показателей доходности продукции ООО «ТД «Вега» указывает на то, что увеличением выручки и прибыли обеспечили предприятию рост уровня рентабельности продаж на 6,9%. Так, показатели рентабельности находятся на высоком уровне. Рентабельность продаж составила в 2015 г. – 22,55%. Рентабельность собственного капитала выросла на 5,22%. Подобная динамика показателей свидетельствует о повышении эффективности деятельности ООО «ТД «Вега».

2.2 Бухгалтерский учет движения основных средств ООО «ТД «Вега»

Согласно учетной политики ООО «ТД «Вега» учет основных средств ведется на синтетическом счете 01 «Основные средства». По основным средствам начисляется амортизация линейным методом в соответствии со сроком полезного использования, который определяется исходя из принадлежности к амортизационной группе основного объекта. В ООО «ТД «Вега» не производится переоценка основных средств.

Бухгалтерский учет операций с основными средствами в ООО «ТД «Вега» регламентируется Приказом Минфина РФ от 13.10.2003 № 91н «Об утверждении Методических указаний по бухгалтерскому учету основных средств», вступившими в силу с 1 января 2004 года.

Методические указания определяют порядок организации бухгалтерского учета основных средств в соответствии с Приказом Минфина РФ от 30.03.2001 № 26н «Об утверждении Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01».

Порядок налогообложения операций с основными средствами регламентируется Налоговым Кодексом РФ (часть вторая).

Счет 01 «Основные средства» по отношению к балансу активный. Сальдо по дебету свидетельствует о размере основных средств на балансе организации. Обороты по дебету означает поступление основных средств, обороты по кредиту их списание.

Первоначальная стоимость приобретенных объектов состоит из фактических затрат на приобретение, сооружение и изготовление (за исключением налога на добавленную стоимость и иных возмещаемых налогов) и с учетом фактических затрат на доставку и приведение их в состояние, пригодное для использования.

Фактические затраты, связанные с формированием первоначальной стоимости основных средств, отражаются по дебету счета 08 «Вложения во внеоборотные активы» в корреспонденции со счетами расчетов, а при принятии основных средств к бухгалтерскому учету списываются с кредита счета 08 «Вложения во внеоборотные активы» на счет 01 «Основные средства».

Счет 01 «Основные средства» ведется в разрезе соответствующих субсчетов:

- — 01.1 «Поступление ОС»;

- — 01.2 «Выбытие ОС».

Счет 08 «Вложения во внеоборотные активы» также ведется в разрезе соответствующих субсчетов:

- — 08.3 «Строительство объектов ОС»;

- — 08.4 «Приобретение оборудования, не требующего монтажа»;

- — 08.5 «Приобретение нематериальных активов»

Для учета амортизации основных средств в ООО «ТД «Вега» открыт счет 02 «Амортизация основных средств»

Помимо собственных основных средств ООО «ТД «Вега» использует арендованные основные средства. Для их учета открыт забалансовый счет 001 «Арендованные основные средства»

основные средства производственного назначения могут быть получены ООО «ТД «Вега» различными способами. Рассмотрим на примерах порядок отражения в учете поступление основных средств.

ООО «ТД «Вега» приобретено основное средство стоимостью 307000 руб. – пирамида для складирования товара – 2.0 № 722. Основное средство не требует монтажа. В бухгалтерском учете делаются следующие записи (таблица 2.2):

Таблица 2.2

Бухгалтерский учет приобретения основного средства, не требующего монтажа

| Хозяйственная операция | Дебет | Кредит | Сумма, руб. |

| 1 | 2 | 3 | 4 |

| Получен объект основных средств от поставщика | 08 | 60 | 307000,00 |

| Отражен НДС по приобретенному объекту основных средств | 19 | 60 | 55260,00 |

| НДС принят к вычету | 68 | 19 | 55260,00 |

| Объект основных средств введен в эксплуатацию | 01 | 08 | 307000,00 |

ООО «ТД «Вега» приобрело в качестве основного средства кондиционер промышленный, стоимостью 58764 руб.

Монтаж кондиционера произвела организация ООО «электрострой», стоимость работ 12000 (без НДС). ООО «ТД «Вега» дополнительно оплатило счет. Бухгалтер ООО «ТД «Вега» принял кондиционер к учету и сделал проводки (таблица 2.3).

Таблица 2.3

Бухгалтерский учет приобретения основного средства, требующего монтажа

| Хозяйственная операция | Дебет | Кредит | Сумма, руб. |

| 1 | 2 | 3 | 4 |

| Перечислено поставщику за основные средства | 60 | 51 | 58764 |

| Отражены фактические затраты на приобретение основных средств (без учета НДС) | 08 | 60 | 49800 |

| Учтены расходы по монтажу основного средства (без учета НДС) | 08 | 60 | 12000 |

| Отражена сумма НДС по закупленным основным средствам | 19 | 60 | 8964 |

| Перечислено поставщику за основные средства за монтаж | 60 | 51 | 14160 |

| На сумму начисленного НДС за монтаж | 19 | 60 | 2160 |

| НДС принят к вычету | 68 | 19 | 2160 |

| Кондиционер введен в эксплуатацию | 01 | 08 | 61800 |

Помимо приобретения основных средств за плату, еще одним способом является получение основных средств в счет вклада в уставный капитал ООО «ТД «Вега». Первоначальная стоимость таких средств согласовывается с учредителями организации.

ООО «ТД «Вега» по решению № 95 от 29 января 2014 г. о передаче государственного имущества в хозяйственное ведение передан в качестве вклада в уставный капитал автомобиль Шевроле Нива, о чем свидетельствует акт приема – передачи от 31 августа 2014 г.

Данный автомобиль, бывший в употреблении, со сроком полезного использования 5 лет, фактический срок эксплуатации 44 месяца, был введен в эксплуатацию 01.08.09 г., сумма начисленной амортизации – 274120,60 руб.

Поступление автомобиля в счет вклада в уставный капитал отражено бухгалтерской записью в журнале проводок (таблица 2.4).

Таблица 2.4

Бухгалтерский учет поступления основного средств в счет вклада в уставный капитал ООО «ТД «Вега»

| Хозяйственная операция | Дебет | Кредит | Сумма, руб. |

| Поступление вклада учредителя в виде автомобиля | 08 | 75.1 | 332860,56 |

| Автомобиль принят к учету | 01 | 08 | 332860,56 |

Ремонт основных средств необходим для поддержания их в рабочем состоянии. Своевременно произведенный ремонт обеспечивает ритмичность работы предприятия, сокращает простои, увеличивает срок службы основных средств.

Затраты на модернизацию и реконструкцию основных средств в себестоимость не включаются, а относятся на увеличение их первоначальной стоимости.

ООО «ТД «Вега» решило улучшить технические характеристики цифровой телефонной станции – остаточная стоимость 91525,42 руб. Стоимость работ по улучшению составила 10000 руб. (без НДС). Стоимость материалов составила 10521,50 руб.

В бухгалтерском учете делаются следующие проводки (таблица 2.5):

Таблица 2.5

Бухгалтерский учет модернизации основного средства

| Хозяйственная операция | Дебет | Кредит | Сумма, руб. |

| 1 | 2 | 3 | 4 |

| Учтены затраты на модернизацию | 08 | 60 | 10000 |

| Учтена стоимость материалов, затраченных на модернизацию | 08 | 10 | 10521,50 |

| Сумма затрат на модернизацию включена в первоначальную стоимость станции | 01 | 08 | 20521,50 |

Стоимость цифровой телефонной станции после модернизации – 112046,92 руб.

Для целей налогового учета расходы на ремонт основных средств рассматриваются как прочие расходы и признаются для целей налогообложения в том отчетном (налоговом) периоде, в котором они были осуществлены, в размере фактических затрат (п. 1 ст. 260 НК РФ)[2].

Основные средства выбывают с предприятия ООО «ТД «Вега» по различным причинам: физический износ или моральный износ. Рассмотрим различные способы выбытия основных средств.

ООО «ТД «Вега» продало принадлежащее ему основное средство за 101288 руб. (в том числе НДС — 15451 руб.). Первоначальная стоимость основного средства — 150223 руб., сумма начисленной амортизации к моменту продажи — 71236 руб. В бухгалтерском учете делаются следующие записи (таблица 2.6).

Таблица 2.6

Бухгалтерский учет продажи основного средства

| Хозяйственная операция | Дебет | Кредит | Сумма, руб. |

| Отражена задолженность покупателя | 62 | 91.1 | 101288 |

| Поступили деньги от покупателя | 51 | 62 | 101288 |

| Начислен НДС | 91.2 | 68.3 | 15451 |

| Списана первоначальная стоимость основного средства | 01.2 | 01 | 150233 |

| Списана сумма начисленной амортизации | 02 | 01.2 | 71236 |

| Списана остаточная стоимость основного средства | 91.2 | 01 .2 | 78997 |

Таким образом, прибыль от продажи основного средства составит 14601 руб. (101288 — 15451 — 71236).

В конце месяца бухгалтер ООО «ТД «Вега» сделал проводку:

Дебет 91.9 «Сальдо прочих доходов и расходов» Кредит 99 «Прибыли и убытки» — 14601 руб. — отражена прибыль от продажи основного средства.

Существует несколько причин списания основных средств с баланса ООО «ТД «Вега». Основные средства списываются в случае их физического износа или морального устаревания.

Согласно утвержденному акту о списании объекта основных средств № 00000002 от 01.04.11, в ООО «ТД «Вега» ликвидируется находящийся у нее на балансе непригодный для дальнейшего воздуходув 356. Первоначальная стоимость воздуховода – 15254,23 руб., сумма амортизации, начисленная за время его эксплуатации, — 13415,02 руб.

При осуществлении операции по ликвидации воздуховода в бухгалтерском учете ООО «ТД «Вега» были произведены следующие записи, представленные в таблице 2.7.

В организации ООО «ТД «Вега» ликвидируется находящийся у нее на балансе подъемный механизм, непригодный для дальнейшего использования.

Таблица 2.7

Бухгалтерский учет ликвидации воздуховода

| Хозяйственная операция | Дебет | Кредит | Сумма, руб. |

| Отражена первоначальная стоимость ликвидируемого прибора | 01.2 | 01 | 15254,23 |

| Списана сумма начисленной амортизации | 02 | 01.2 | 13415,02 |

| Отражена остаточная стоимость ликвидированного объекта | 91.2 | 01.2 | 1839,21 |

Первоначальная стоимость механизма — 285 800 руб., сумма амортизации, начисленная за время его эксплуатации, — 198 456 руб. Расходы организации, связанные с демонтажем, составляют 3 580 руб. Услуги сторонней организации по утилизации механизма — 5 310 руб., в том числе НДС — 810 руб.

При разборке механизма получены материально-производственные запасы, которые можно использовать в качестве запасных частей. Их рыночная стоимость — 8 650 руб.

При осуществлении операции по ликвидации механизма в бухгалтерском учете ООО «ТД «Вега» произвели следующие записи (таблица 2.8).

Таблица 2.8

Бухгалтерский учет ликвидации подъемного механизма

| Хозяйственная операция | Дебет | Кредит | Сумма, руб. |

| 1 | 2 | 3 | 4 |

| Отражена первоначальная стоимость ликвидируемого механизма | 01.2 | 01 | 285 800 |

| Списана сумма начисленной амортизации | 02 | 01.2 | 198 456 |

| Списана остаточная стоимость ликвидируемого механизма | 91.2 | 01.2 | 87 344 (285 800 — 198 456) |

| Сформированы затраты, связанные с ликвидацией механизма | 23 | 70 (69, 10) | 3 580 |

| Отражены расходы по демонтажу механизма | 91.2 | 23 | 3 580 |

| Отражены в составе прочих расходов затраты, связанные с утилизацией механизма | 91.2 | 60 | 4 500 |

| Отражена сумма НДС по расходам на утилизацию механизма | 19 | 60 | 810 |

| Перечислены денежные средства за выполненные работы по утилизации механизма | 60 | 51 | 5 310 |

| Оприходованы запчасти, полученные при демонтаже объекта | 10.5 | 91.1 | 8 650 |

Основные средства используются длительное время, и в течение этого времени их стоимость равномерно (ежемесячно) переносится на производимую продукцию, выполненные работы и оказанные услуги путем начисления по ним амортизации.

В ООО «ТД «Вега» согласно учетной политике применяется линейный метод начисления амортизации. При использовании линейного метода величина амортизации рассчитывается исходя из первоначальной стоимости основных средств и нормы амортизации, которая рассчитывается с учетом периода полезного использования данного объекта.

Начисление амортизации основных средств в ООО «ТД «Вега» производится в такой последовательности:

По основным средствам, которые вновь поступили в компанию:

- устанавливается величина первоначальнойястоимости;

- устанавливается, к какой конкретно группе относится указанное основное средство согласно Общероссийского классификатора основных фондов предприятий;

- устанавливается, к какой группе амортизации относится указанная группа основных средств предприятий;

- устанавливается период полезного использования данного объекта;

- производится расчет ежемесячной величины отчислений амортизации.

В ООО «ТД «Вега» приняты следующие сроки использования основных средств:

- здания от 5 до 30 лет и более;

- сооружения и передаточные устройства от 3 до 27 лет;

- машины и оборудование от 2 до 20 лет;

- транспортные средства от 3 до 23 лет;

- инвентарь от 1 до 13 лет;

- другие виды основных средств от 1 до 15 лет.

Изучим правила начисления амортизации по объектам основных средств, которые вновь поступили в ООО «ТД «Вега».

В соответствии с учетной политикой компании в ООО «ТД «Вега» применяется линейный способ расчета амортизационных отчислений основных средств. В соответствии с ПБУ 6/01 величины начисленной амортизации по основным средствам находят отражение в учете при помощи осуществления накопления указанных сумм на отдельном счете. Расчет амортизационных отчислений производится в специальной ведомости в разрезе мест эксплуатации, видов или отдельных инвентарных объектов основных средств. Планом счетов бухгалтерского учета предусматривается для учета сумм накопленной амортизации работа со счетом 02 «Амортизация основных средств».

Для установления остаточной стоимости основных средств на конкретное время из стоимости основных средств, которые учтены на счете 01 «Основные средства», необходимо вычесть величину амортизации, которая учитывается на счете 02 «Амортизации основных средств».

Амортизация основных средств в ООО «ТД «Вега» осуществляется в корреспонденции со счетами 44 «Расходы на продажу», 26 «Общехозяйственные расходы». В ООО «ТД «Вега» применяется линейный метод, как в бухгалтерском учете, так и в налоговом учете. При его использовании величина начисленной за один месяц амортизации по отношению к объекту вычисляется как произведение его первоначальной (восстановительной) стоимости и нормы амортизации, которая установлена для указанного объекта.

На счете 02 «Амортизация основных средств» ведется учет амортизации.

Для расчета амортизации в ООО «ТД «Вега» применяется «Ведомость амортизации основных средств».

Амортизация рассчитывается следующим образом (Табл. 2.9).

Таблица 2.9

Ведомость амортизации основных средств за январь 2015 г.

| Группа учета основных средств \ Основное средство. Инвентарный номер. Дата принятия к учету. | На начало периода | За период | На конец периода | ||||

| Стоимость | Амортизация | Остаточная стоимость | Стоимость | Амортизация | Остаточная стоимость | ||

| Гараж Т00000022 18.02.2013г | 437390 | 30617 | 406773 | 1457 | 437390 | 32075 | 405315 |

Основное средство стоимостью 437390 рублей (без НДС) построено и введено в эксплуатацию в феврале 2013 г. Период полезного использования амортизируемого имущества согласно существующей классификации 25 лет (300 месяцев).

При вычислении нормы амортизации следует применять такую формулу:

где, K — норма амортизации в % (исчисляется к первоначальной или восстановительной стоимости объекта амортизируемого имущества);

№ — период полезного использования в месяцах.

- Произведем расчет годовой нормы амортизации:

- Расчет ежемесячной нормы амортизации:

4% / 12 = 0,33333%

- Расчет годовой величины амортизации:

437390,89руб. / 25лет = 17495,63 рублей

- Расчет ежемесячной сумма амортизации:

17495,63 руб. / 12мес = 1457,96 рублей

- Либо:

437390,89 x 0,33333% = 1457,96 рублей

Итак, амортизацию начисляем с марта 2013 г. в размере 1457,96 рублей.

Таким образом, ООО «ТД «Вега» оптовое предприятие, на балансе которого по состоянию на 31.12.2015 гг. учитываются основные средства стоимостью 456482 тыс. руб.

За исследуемый период 2013-2015 гг. предприятие осуществляло операции по поступлению и продаже основных средств.

Амортизация по основным средствам начисляется согласно учетной политике предприятия линейным способом.

Бухгалтерский учет движения основных средств осуществляется в соответствии с ПБУ 6/01 «Учет основных средств», ПБУ 9/99 «Доходы организации», ПБУ 10/99 «Расходы организации», Федеральным законом «О бухгалтерском учете» 402-ФЗ от 06.12.2011г.

2.3 Инвентаризация и документальное оформления движения основных средств ООО «ТД «Вега»

Движение объектов основных средств в ООО «ТД «Вега» связано с осуществлением хозяйственных операций по их поступлению, внутреннему перемещению и выбытию.

Хозяйственные операции, проводимые Обществом, оформляются первичными учетными документами, на основании которых производятся бухгалтерские записи, фиксирующие факт совершения хозяйственной операции.

В соответствии с Федеральным законом «О бухгалтерском учете» № 402- ФЗ для документирования операций с основными средствами Обществом используются формы первичной документации по учету основных средств, утвержденные Постановлением Госкомстата России от 21.01.2003г. № 7 «Об утверждении унифицированных форм первичной учетной документации по учету основных средств».

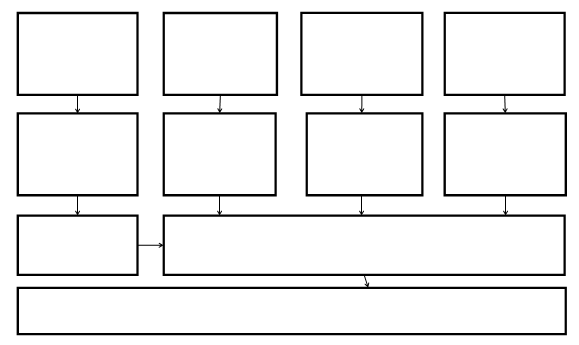

Схематично порядок документирования поступления основных средств представлен на рисунке 2.2.

В ООО «ТД «Вега» для приема и выбытия основных средств создана комиссия. Состав комиссии утвержден генеральным директором.

Комиссия производит осмотр принимаемого (выбываемого) основного средства, проверку его на соответствие техническим характеристикам и готовности его для принятия в эксплуатацию или для выбытия.

Рис.2.2. Документальное оформление операций по поступлению основных средств

При полной готовности объекта к эксплуатации, ему присваивается инвентарный номер, и для включения данного объекта в состав основных средств оформляются следующие документы.

Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) по форме № ОС-1 используется при приемке рабочих машин, оборудования, вычислительной техники, измерительных приборов, инструмента, инвентаря, № ОС-1б – применяется для приемки групп однотипных основных средств, поступивших в одном месяце.

Далее заверяются соответствующие акты подписями председателя и членов комиссии. Подпись включает в себя наименование должности, личную подпись и ее расшифровку, также свою подпись ставит материально ответственное лицо, принимающее основное средство.

Подписанные комиссией акты о приеме – передаче объектов основных средств формы ОС-1 утверждаются генеральным директором ООО «ТД «Вега» и передаются в бухгалтерию для отражения поступления основных средств в регистрах аналитического, синтетического и налогового учетов. Основным аналитическим регистром является Инвентарная карточка учета основных средств (форма № ОС-6). Карточка составляется на каждый поступивший объект основных средств. В инвентарную карточку заносят основные сведения по поступившему основному средству: инвентарный номер, первоначальную стоимость, срок полезного использования, способ начисления амортизации и другие технические данные, на оборотной стороне карточки указывается техническая характеристика объекта. Кроме того, в инвентарную карточку заносится информация о перемещении основного средства, ремонте, модернизации; при выбытии объекта отмечается причина выбытия, дата списания с учета, сумма начисленной амортизации, номера актов о списании объектов основных средств (форма № ОС-4,ОС-4а).

Для организации учета и обеспечения контроля по сохранности основных средств в ООО «ТД «Вега» каждому объекту, независимо находится ли он в эксплуатации, в запасе или на консервации при принятии его к бухгалтерскому учету присваивается инвентарный номер. Арендованные объекты основных средств учитываются под инвентарным номером арендодателя.

Поступление основных средств оформляется актом приемки-передачи основных средств. Акт оформляется двумя сторонами – принимающей объект и передающей. В комиссию по приему объекта входят главный механик предприятия, начальник подразделения, в котором данный объект будет эксплуатироваться, и материально ответственные за сохранность данного объекта лица.

К акту прилагают перечень технической документации по объекту: паспорт, чертежи, технические описания, инструкции и т. п. Акт приемки-передачи основных средств подписывается всеми членами комиссии.

Бухгалтерия со своей стороны оформляет акт бухгалтерской записью, указывая корреспонденцию счетов, возникающую в результате данной операции.

Инвентаризация основных средств преследует целью контроль сохранности объектов, выявление потерь, недостач или неучтенных единиц. Ей подлежат все виды имущества, в том числе не принадлежащие компании, но учитываемые в финансовой отчетности. Например: объекты, принятые на хранение по договору, имеющиеся в наличии арендованные средства, имущество, поступившее в монтаж, а также не учтенное по различным причинам.

Регулирует проведение инвентаризации и определяет ее сроки руководитель ООО «ТД «Вега». Согласно учетной политики ООО «ТД «Вега» инвентаризация основных средств обязательно проводится:

- — один раз в три года;

- — при смене сотрудников, ответственных за сохранность объектов;

- — при выявлении фактов хищения основных средств;

- — при наступлении форс-мажорных обстоятельств, например стихийного бедствия, повлекшего частичное или полное уничтожение имущества.

Назначается комиссия распоряжением руководителя ООО «ТД «Вега». Проходит инвентаризация, как правило, под председательством главного инженера или заместителя начальника. В состав комиссии входят сотрудники бухгалтерии и технического отдела — инженеры, технологи, специалисты-производственники. В приказе руководитель определяет временные сроки инвентаризации, дату ее начала и окончания.

Записи о фактическом наличии имущества заносятся в описи унифицированной, утвержденной Госкомстатом России, формы. Сегодня действующее законодательство не требует оформление результатов инвентаризации именно на таких бланках, компании могут разработать свои формы, содержащие необходимые реквизиты и утвержденные руководителем компании. Однако руководитель ООО «ТД «Вега» считает использование унифицированных форм наиболее целесообразным: в них учтены все необходимые поля и реквизиты.

Предваряется инвентаризация получением комиссией расписки от лица, ответственного за сохранность имущества, в которой подтверждается оформление операций по движению ОС в соответствии с законодательством. Все унифицированные формы инвентаризационных описей, в том числе и бланк ИНВ-1, уже содержат текст расписки. На всех последних бухгалтерских документах, не проведенных по учету, председателем комиссии делается пометка «До ревизии» с проставлением даты и подписью.

Собственно инвентаризация основных средств состоит в осмотре предъявленных объектов имущества, занесении в описи сведений по ним: наименование и назначение, инвентарный и заводской номера, год выпуска и количество объектов. В графе «фактическое наличие» указываются все объекты, имеющиеся в наличии на данном производственном участке, независимо от того, числятся ли они в бухгалтерском учете. При установлении объектов ОС, данные о которых в бухгалтерском учете отсутствуют, их следует занести в опись и впоследствии определить рыночную стоимость объекта для ввода в состав основных фондов компании.

Инвентаризация основных средств должна осуществляться с оформлением отдельной описи по каждому производственному участку в разрезе сфер ответственности подотчетных лиц.

Инвентаризационные описи оформляются в 2-х экземплярах. Результаты инвентаризации подтверждаются подписями членов комиссии и подотчетными лицами. Первый экземпляр передается в бухгалтерию для дальнейшего оформления, составления сличительной ведомости и проведения учетных операций. Второй экземпляр описи остается у подотчетного лица.

При возникновении различий фактического наличия объектов ОС с учетными записями составляется сличительная ведомость формы ИНВ-18, где указываются позиции с установленными расхождениями и выявляются недостачи и излишки объектов имущества в количественном и стоимостном выражении. Для обобщения расхождений по группам недостач и излишков, выявленных в ходе инвентаризации, используют ведомость учета результатов, выявленных инвентаризацией (форма № ИНВ-26). В ней группируют сведения по расхождениям фактических и учетных остатков и, руководствуясь политикой компании, отражают результаты в бухгалтерском учете.

При выявлении неучтенных объектов ОС необходимо оприходовать их по первоначальной стоимости, определяемой текущими рыночными ценами, увеличив на эту сумму прочие доходы компании. Налоговый учет стоимость излишков имущества, установленных в процессе инвентаризации, признает в составе внереализационных доходов.

Так, в ноябре текущего года в ходе проведения инвентаризации в ООО «ТД «Вега» обнаружилось, что приобретенный в мае прошлого года факс, стоимостью 44 160 рублей (в том числе НДС 18% — 6736 рублей) не был принят на учет в бухгалтерии, но эксплуатировался с момента приобретения.

Использование факса для управленческих нужд фактически означает его ввод в эксплуатацию.

Поэтому по результатам инвентаризации необходимо факс поставить на учет и начислить амортизацию за весь срок его использования.

Для начисления амортизации в бухгалтерском и налоговом учете установлен срок полезного использования — 37 месяцев.

Амортизация начисляется линейным методом.

Норма амортизации — 2,7027 процента (1: 37 месяцев х 100%). То есть ежемесячно необходимо списывать 1012 рублей ((44 160 рублей – 6736 рублей) х 2,7027%).

В бухгалтерском учете в ноябре необходимо сделать следующие записи (таблица 2.10).

Таблица 2.10

Бухгалтерский учет результатов инвентаризации в ООО «ТД «Вега»

| Содержание операции | Корреспонденция счетов | Сумма, рублей | |

| Дебет | Кредит | ||

| Принят к учету факс в составе вложений во внеоборотные активы | 08 | 60 | 37424 |

| Учтен НДС по приобретенному факсу | 19.1 | 60 | 6736 |

| Учтен факс в составе основных средств | 01 | 08 | 37424 |

| Отражена амортизация, начисленная по факсу за прошлый год (1012 руб. * 7 месяцев) | 91.2 | 02 | 7084 |

| Отражена амортизация по факсу, начисленная за 2016 год, на момент обнаружения ошибки (1012 руб. * 11 месяцев) | 26 | 02 | 11132 |

При установлении недостачи ОС материально-ответственное лицо письменно объясняет этот факт.

Руководитель ООО «ТД «Вега», опираясь на предоставленные разъяснения, принимает решение о списании недостающего объекта и отнесении суммы ущерба:

- — к взысканию при установлении виновного;

- — на убытки предприятия при невозможности установления виновного (например, при краже) с документальным подтверждением этого факта.

Им может служить решение следственных или судебных органов. При невозможности установления виновных лиц ущерб от списания недостач ОС в бухучете учитывается в составе прочих расходов. Налоговый учет признает их внереализационными расходами при условии подтверждения факта хищения.

В ходе плановой инвентаризации выяснилось, что на балансе ООО ТД «Вега» числится автомашина, которая долгое время не эксплуатируется по причине полного физического износа и невозможности восстановления.

Стоимость автомашины, по которой она числится в учете по счету 01 «Основные средства» — 50 000 рублей, сумма начисленной амортизации — 36 000 рублей.

Руководством ООО «ТД «Вега» принято решение о ликвидации данной автомашины. Стоимость запасных частей и металлолома, полученного от ликвидации — 5000 рублей. Расходы по ликвидации – 1 000 рублей, в том числе заработная плата (с отчислениями на социальное страхование) работников, занимавшихся разборкой автомашины — 650 рублей, общепроизводственные расходы — 350 рублей.

В бухгалтерском учете организации будут сделаны следующие проводки (таблица 2.11). Итак, инвентаризация основных средств – процедура, необходимая не только для поддержания сохранности имущества предприятия, но также для своевременного избавления от простаивающих, не задействованных в производственном процессе мощностей, влияющих на размер налога на имущество и уровень прибыли в компании.

Таблица 2.11

Бухгалтерский учет результатов инвентаризации основных средств в ООО «ТД «Вега»

| Корреспонденция счетов | Сумма, рублей | Содержание операции | |

| Дебет | Кредит | ||

| 01-2 | 01 | 50 000 | Отражено списание первоначальной стоимости ликвидируемой автомашины |

| 02 | 01-2 | 36 000 | Отражена сумма начисленной амортизации по выбывшему автомобилю |

| 91-2 | 01-2 | 14 000 | Отражена ликвидационная стоимость автомобиля на сумму остаточной стоимости |

| 91-2 | 70, 69, 25 | 1 000 | Отражены затраты, связанные с ликвидацией автомобиля |

| 10 | 91-1 | 5000 | Приняты к учету запасные частей и металлолом, полученные в результате разборки автомобиля |

| 99 | 91-9 | 18 000 | Отражены убытки от ликвидации автомашины |

Таким образом, в данной главе изучено поступление и выбытие основных средств в ООО «ТД «Вега», рассмотрены особенности начисления амортизации основных средств в ООО «ТД «Вега».

Все операции по поступлению и выбытию основных средств в ООО «ТД «Вега» находят свое отражение в основном регистре аналитического учета основных средств — инвентарных карточках.

Аналитический учет основных средств на предприятии ООО «ТД «Вега» ведется в бухгалтерии по классификационным группам, а внутри групп по инвентарным объектам и месту нахождения (эксплуатации) объектов у лиц, ответственных за их сохранность.

Амортизация в ООО «ТД «Вега» начисляется линейным способом.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.