или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Содержание

- Введение

- Глава 1. Теоретические аспекты бухгалтерского учета и аудита основных средств

- 1.1 Классификация, учет и оценка основных средств

- 1.2 Нормативно-правовое регулирование бухгалтерского учета и аудита основных средств в РФ

- 1.3 Общая характеристика порядка проведения аудита основных средств

- Глава. 2. Бухгалтерский учет основных средств на примере ООО «ТД «Вега»

- 2.1 Технико-экономическая характеристика ООО «ТД «Вега»

- 2.2 Бухгалтерский учет движения основных средств ООО «ТД «Вега»

- 2.3 Инвентаризация и документальное оформление движения основных средств ООО «ТД «Вега»

- Глава 3. Аудит основных средств на примере ООО «ТД «Вега»

- 3.1 Планирование аудиторской проверки основных средств ООО «ТД «Вега»

- 3.2 Проведение процедуры проверки операций с основными средствами ООО «ТД «Вега»

- 3.3 Рекомендации по совершенствованию учета основных средств ООО «ТД «Вега»

- Заключение

- Список использованной литературы

- Приложения

Введение

Основные средства представляют собой наиболее значимую статью активов большинства компаний, которые характеризуют долгосрочную способность предприятий организовывать стабильный приток денежных средств в дальнейшем, имеют свойство приносить экономические выгоды компании за отчетный период времени и в будущем за весь период их полезного использования.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Актуальность изучения формирования и использования основных средств связана и с тем, что в результате производственного процесса, в котором основные средства используются большое количество раз, они снашиваются и переносят свою первоначальную стоимость на расходы производства на протяжении нормативного срока их службы при помощи начисления амортизации, которая влияет на величину налогооблагаемой прибыли.

Цель дипломной работы – исследование особенностей учета и аудита наличия, состояния, движения и использования основных средств в организации ООО «ТД «Вега».

В соответствии с целью работы ставятся и решаются следующие задачи:

- исследовать и систематизировать литературу по теме учета и аудита основных средств;

- изучить понятие и классификацию основных средств;

- ознакомиться с организацией учета основных средств в ООО «ТД «Вега»;

- рассмотреть порядок проведения аудита основных средств;

- провести аудит основных средств на ООО «ТД «Вега»;

- разработать рекомендации по совершенствованию системы учета основных средств.

Объектом исследования дипломной работы является ООО «ТД «Вега».

Предметом исследования дипломной работы являются существующие подходы бухгалтерского учета и аудита основных средств в ООО «ТД «Вега».

Методы, используемые при написании выпускной квалификационной работы: метод монографического исследования, табличный метод, метод оценки финансовых показателей и метод отклонений изучение нормативной базы.

- В первой главе основное внимание уделено теоретическим аспектам учета и аудита основных средств, рассмотрены нормативные акты, а также методика аудита основных средств.

- Во второй главе дана экономическая характеристика ООО «ТД «Вега», дана оценка учета основных средств.

- В третьей главе разработана рабочая программа аудита, дана оценка аудита, а также предложены мероприятия по совершенствованию системы учета основных средств в ООО «ТД «Вега».

При выполнении дипломной работы использованы нормативно — правовые акты РФ: Гражданский кодекс РФ, Налоговый кодекс РФ, Федеральный закон «О бухгалтерском учете» от 06.12.2011г № 402-ФЗ;

Также рассмотрены: положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утв. приказом Минфина России от 29.07.98 № 34н), положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008 (утв. приказом Минфина РФ от 06.10.2008 № 106н).

Теоретической базой исследования являются труды отечественных и зарубежных специалистов в области бухгалтерского учета, финансов и анализа: В.В. Гуккаева, А.З. Шеремет, Г.В. Савицкая, Ю.А. Бабаев и других.

Предложения и рекомендации могут быть применены в практической деятельности на предприятии ООО «ТД «Вега».

1 Теоретические аспекты бухгалтерского учета и аудита основных средств

1.1 Классификация, учет и оценка основных средств

Производственно-хозяйственная работа предприятия обеспечивается не исключительно за счет использования материальных, всевозможных трудовых и финансовых ресурсов, но и за счет основных фондов компании – средств деятельности и материальных условий хода деятельности. Они применяются при выпуске продукции (выполнении работ, оказании различных видов услуг), а так же для управленческих потребностей или для предоставления фирмой за определенную оплату во временное владение и пользование.

В Положении по бухгалтерскому учету 6/01 «Учет основных средств» (далее по тексту – ПБУ) изложено уточненное определение объектов основных средств компании: «Для того чтобы любой предмет был отнесен к составу основных средств, требуется одновременное выполнение ряда условий:

- применение в ходе производства, при выполнении работ или оказании услуг, либо для управленческих потребностей компании;

- применение на протяжении долгого периода времени, а конкретно, срока полезного использования длительностью больше, чем 12 месяцев или обычного операционного цикла, если он более 12 месяцев;

- компанией не предусматривается дальнейшая перепродажа указанных активов (иначе, предметы должны учитываться в качестве товаров);

- способность приносить компании экономические выгоды (доход) в дальнейшем» [21;113].

С 01 января 2016 г. имущество, изначальная стоимость которого свыше 100 тыс. руб. в налоговом учете признаётся амортизируемым.

На основные средства, введенные в эксплуатацию до 01 января 2016 г. относятся предыдущие правила – амортизации подлежит имущество, стоимость которых более 40 тыс. руб.

В бухгалтерском учете на сегодняшний момент действует предыдущее правило по амортизации основных средств стоимость которых составляет свыше 40 тыс. рублей (п. 5 ПБУ 6/01).

Земельные участки входят в состав основных средств даже тогда, когда стоимость земельного участка составляет менее 40 000 руб., так как земля не относится к потребляемым активам.

Главной целью бухгалтерского учета основных средств выступает такая организация учета в компании, когда в любой момент времени есть возможность получить данные о числе основных средств в фирме, их состоянии, стоимости, присутствии и использовании [21; с.114].

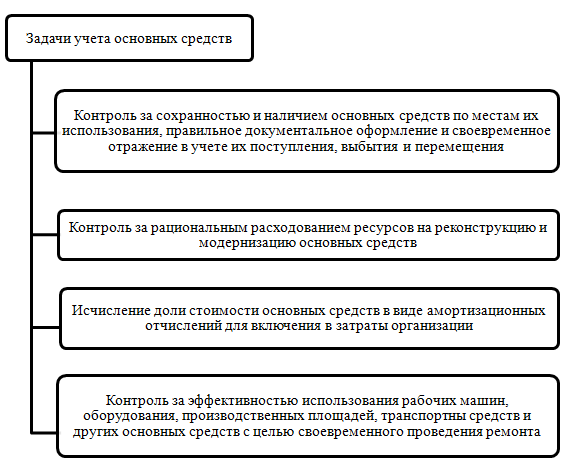

Задачами учета основных средств выступают (рис.1.1).

Рис. 1.1. Задачи учета основных средств

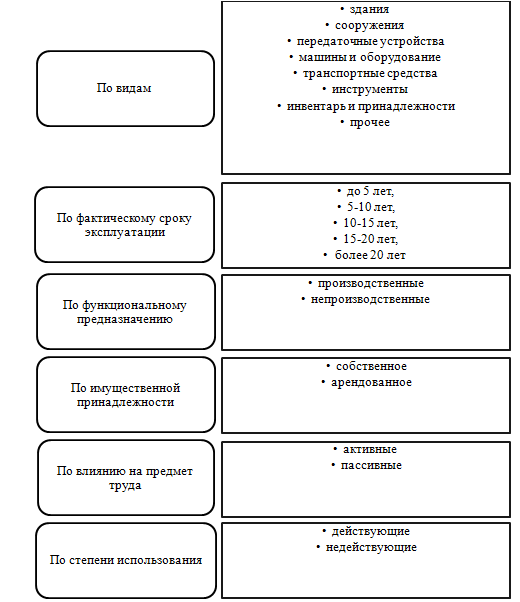

Основные сведения об элементах классификации, применяемые в учётных целях, содержатся в нормативно-правовой документации и указах Правительства РФ. Несмотря на установленную подробную структуру, часто возникают сложности с определением принадлежности основных фондов [21;с.115]. Классификация основных фондов — распределение основных средств на группы по видам и назначению представлена на рис.1.2.

Рис.1.2. Классификация основных средств предприятия

Таким образом, всего подразделяют следующие виды основных средств:

- здания – промышленные и хозяйственные постройки, в которых организована работа компании;

- сооружения – инженерные конструкции, которые исполняют специальные функции (шахты, бассейны, печи, очистные сооружения и прочие);

- передаточные устройства. К ним причисляют объекты, функциональным назначением которых выступает передача электроэнергии, а также передача жидкостей, газов, твёрдого сырья и взвесей (трубопроводы, тепло- и электросети, конвейеры);

- машины и оборудование, которые включают оснащение компании, в том числе производственные, измерительные и вычислительные мощности (станки, различная компьютерная техника, инженерные машины, краны и пр.);

- транспортные средства – это транспортный парк компании;

- инструменты – вещественные объекты, с применением которых оказывается непосредственное воздействие на производство;

- инвентарь и принадлежности, которые выполняют сопутствующую производству функцию (обеспечивают необходимые условия деятельности);

- прочее – не вошедшее в другие подгруппы [21;с.116].

Базируясь на перечне видов основных средств, который утверждён Правительством, определяется период полезного использования и амортизационные нормы.

Всего подразделяют десять амортизационных групп.

Для первой группы месячная норма амортизации составляет 14,3 %, а период полезного использования – от 1 до 2 лет. Для десятой группы норма амортизации определяется на уровне 0,7 %, а срок полезного использования – более 30 лет [21;с.115].

Для тех типов основных средств, которые не обозначены в группах амортизации, период полезного использования устанавливается согласно техническим условиям и рекомендациям организации-изготовителя. Организации имеют право повышать период полезного использования после осуществления реконструкции, модернизации или технического перевооружения подобного объекта после даты ввода его в эксплуатацию в случае, если увеличился период его полезного применения.

К производственным основным средствам относят объекты, которые принимают участие в производстве или обеспечивают надлежащие условия для его осуществления.

К непроизводственным основным средствам относятся те, которые не используются при осуществлении основной хозяйственной деятельности. Основные непроизводственные фонды предназначены для создания необходимых условий жизни работников предприятий. Они содействуют росту производства продукции.

К ним можно отнести объекты жилищно-коммунального и культурно-бытового предназначения.

Под активными средствами понимают те, которые оказывают непосредственное влияние на производимую продукцию и создают объём выпуска, качество и ассортимент. Пассивные средства формируют условия для производства, но при этом не участвуют в нём прямо. Так, для металлообрабатывающей промышленности станки выступают активными основными средствами, а транспорт играет пассивную роль.

В зависимости от конкретной сферы деятельности активные средства предприятия могут являться пассивными и также наоборот. В рудодобывающей промышленности транспортные средства относят к активным фондам. Слесарный инструмент из активного средства в машиностроении становится пассивным фондом в пищевой отрасли.

Для отображения уровня участия средств в производстве их делят на действующие и недействующие.

Действующие основные средства принимают участие в процессе производства, а недействующие по разным причинам выведены из эксплуатации и могут располагаться:

- на простое (быть на ремонте, всевозможной модернизации либо реконструкции);

- на стадии достройки – нередко встречается для крупных построек (технологических колодцев, печей, ректификационных колонн);

- в запасе (резерве) – свойственно для оснащения непрерывного цикла деятельности. При износе либо поломке основного устройства выполняется быстрая замена дублирующим аппаратом;

- на консервации (долгое сохранение работоспособного оборудования);

- готовыми к пуску – те, которые прошли приёмо-сдаточные испытания и ожидают окончания подготовительных работ;

- выведенные из эксплуатации, а также предназначенные для продажи.

Большое значение при постановке на баланс инвентарного объекта и последующей его эксплуатации имеет проведение оценки.

Главные производственные фонды имеют собственную стоимостную (денежную) оценку, которая выступает как специфическая форма их стоимости. Верная и обоснованная стоимостная оценка, то есть стоимость основных производственных фондов имеет большое практическое значение, так как:

- она значительным образом оказывает влияние на величину затрат при производстве продукции и уровень стоимости на продукцию;

- указанная оценка становится базой для расчета при реализации, аренде и приватизации основных производственных фондов;

- оценка во многом устанавливает рассчитываемый уровень эффективности применения основных производственных фондов, введения новой техники и производства в целом.

В текущем учете основных средств используются четыре вида оценивания: первоначальная, восстановительная, остаточная и ликвидационная [21;с.118].

Полная первоначальная стоимость основных фондов компании выступает суммой фактических затрат в действующих ценах на:

- покупку или формирование средств труда;

- строительство зданий и сооружений;

- приобретение, транспортировку, установку и монтаж различных машин и оборудования и др.

Основные фонды принимаются на баланс компании по полной первоначальной стоимости, и она не меняется на протяжении всего периода эксплуатации средств труда и может пересматриваться при проведении переоценки основных фондов компании или может быть уточнена при модернизации или в случае капитального ремонта.

Для вновь строящихся предприятий первоначальная стоимость основных производственных фондов представляет собой стоимость строительства объекта в соответствии со сметой.

Амортизация основных фондов начисляется с полной первоначальной стоимости в нормативах, которые действуют на установленную дату.

Восстановительная стоимость представляет собой стоимость воспроизводства эксплуатируемых основных средств, принимая во внимание современные цены и современные условия производства аналогичных объектов. Восстановительная стоимость устанавливается при проведении переоценки основных средств предприятия [21;с.116].

Базисной оценкой выступает первоначальная стоимость. Ее перерасчет осуществляется при помощи специальных коэффициентов, которые описывают степень изменения (обычно — это их рост) стоимости и расценок на создание основных производственных фондов.

Остаточная стоимость это денежное выражение стоимости средств труда, которая не перенесена на производимую продукцию, на конкретную дату.

Остаточная стоимость дает возможность оценивать степень изношенности средств труда, проводить планирование их обновления и выполнения ремонта. При выполняемых переоценках фондов в тоже самое время уточняется величина начисленного износа по каждой конкретной единице средств труда.

Также определяется восстановительная стоимость, принимая во внимание износ. Ее расчет производится в процентах к полной восстановительной стоимости на основании данных бухгалтерского учета. Она рассчитывается при помощи вычитания из первоначальной стоимости объекта величины его износа за время эксплуатации. По остаточной стоимости основные средства показываются в бухгалтерском балансе организации.

Ликвидационная стоимость представляет собой стоимость полезных отходов (металлолом, запасные части, дрова и т. п.), которые получены после ликвидации или реализации объекта и принятых к учету в условной оценке, появляется при ликвидации (списании) основных средств.

Помимо этого также рассчитывают амортизируемую стоимость, которая представляет собой стоимость, которая переносится на вновь созданный продукт за время эксплуатации определенного объекта. Она рассчитывается при помощи исключения из первоначальной стоимости ее ликвидационной части. В случае, когда указанной части во время ликвидации нет, то амортизируемая стоимость будет равна ликвидационной стоимости.

При проведении оценки основных фондов отличают стоимость на начало года и среднегодовую стоимость.

Бухгалтерская проводка по основным средствам должна быть составлена корректно, с учетом вида актива, срока его эксплуатации, назначения использования. Для учета применяются активные счета 08 «Вложения во внеоборотные активы», 01 «Основные средства» и пассивный счет 02 «Амортизация основных средств» для амортизационных начислений.

Внеоборотные производственные и общехозяйственные активы приобретаются за счет больших капиталовложений, которые могут быть собственными, заемными, инвестиционными.

Способом поступления могут быть:

- приобретение у поставщиков;

- взнос учредителей;

- безвозмездная (дарение) передача;

- возведение (строительство);

- приобретение по договору мены.

Каждая операция сопровождается регламентированными документами унифицированной формы и составляется соответствующая бухгалтерская запись (проводка). По основным средствам, требующим дополнительной доработки, монтажа и подготовки к эксплуатации на основании расчетов и справок формируется первоначальная стоимость, которая включает в себя все соответствующие затраты (стоимость материалов, необходимых для монтажа, заработная плата работников, отчисления в страховые фонды). Передача основного средства, бухгалтерские проводки и соответствующие документы оформляются в соответствии с договором, при поступлении денег на счет поставщика либо по факту установки объекта. Типовые бухгалтерские проводки по учету поступления основных средств представлены в таблице 1.1.

Таблица 1.1

Бухгалтерский учет поступления основных средств

| Содержание операции | Дт | Кт |

| 1 | 2 | 3 |

| Покупка | ||

| На сумму задолженности перед контрагентом и организациями, осуществлявшими доставку, упаковку | 08 | 76,60 |

| На значение выставленного НДС | 19.1 | 76,60 |

| На сумму первоначальной стоимости, по которой объект ставится на учет и отражается в балансе | 01 | 08 |

Окончание таблицы 1.1

| 1 | 2 | 3 |

| Оплачена задолженность наличными, безналичными средствами, со специального счета или через подотчетное (уполномоченное) лицо | 76,60 | 50,51,52,55,71 |

| Дарение | ||

| Оценочная стоимость объекта ОФ | 08 | 98.2 |

| Оприходовано основное средство. В стоимость поставленного на учет актива включаются все затраты на подготовку к эксплуатации. | 01 | 08 |

| В качестве взноса в уставный фонд предприятия | ||

| Приняты от учредителей | 08 | 75 |

| Установка, монтаж, доработка сторонними организациями | 08 | 76, 60 |

| НДС | 19 | 60, 76 |

| Оприходование объекта ОС. Процесс доведения актива до рабочего состояния может быть произведен собственными вспомогательными службами организации | 01 | 08 |

Состав и структура объектов основных производственных активов должны соответствовать производственным потребностям предприятия. При анализе коэффициента фондоотдачи выявляются объекты, которые длительный срок простаивают или находятся в состоянии консервации. Такие единицы оборудования организация может продать, списать, демонтировать или по договору мены осуществить передачу основного средства. Проводки в этих случаях должны отражать финансовый результат от перемещения актива.

Обязательным условием всех процессов является определение остаточной стоимости единицы ОФ. Для ее расчета используется сумма накопленной за период эксплуатации амортизации, которая отражается по Кт 02 «Амортизация основных средств». Основные проводки по основным средствам, подготовленным к выбытию, подразумевают списание износа и закрытие счета по конкретной единице оборудования, транспорта и т. д. (таблица 1.2).

Таблица 1.2

Бухгалтерский учет списания основных средств

| Содержание операции | Дт | Кт |

| 1 | 2 | 3 |

| Реализация | ||

| Выставлен счет покупателю актива | 76, 62 | 91.1 |

| Начальная стоимость объекта списана | 01.Выбытие | 01.Начальная стоимость |

| Амортизация основных средств (проводка составляется по каждой единице учета отдельно) | 02 | 01.Выбытие |

| Списана остаточная стоимость единицы актива | 91.2 | 01.Выбытие |

| Затраты на подготовку объекта к реализации | 91.2 | 23, 25, 29, 70, 69, 10 |

| Начислен НДС | 91.2 | 68.НДС |

| Получены средства от покупателя объекта ОС | 51, 55, 50 ,52 | 62, 76 |

| Списание | ||

| Балансовая (начальная) стоимость списана | 01.Выбытие | 01.Начальная стоимость |

| Начисленный износ списан | 02 | 01.Выбытие |

| На остаточную величину | 91.2 | 01.Выбытие |

| Переоценка | 83 | 84 |

| Затраты на демонтаж | 91.2 | 26, 29, 70, 69, 10 |

| Приходуются запасные части, расходные материалы расходные и запасные части, полученные в процессе демонтажа единицы ОПФ | 10 | 91.1 |

Амортизация основных средств – это постепенное включение стоимости объектов внеоборотных активов в цену выпускаемой с их помощью продукции. Сумма износа является одной из составляющих затрат, понесенных предприятием в процессе хозяйственной деятельности. Общая величина амортизационных начислений основных средств, имеющихся на предприятии, является долей первоначальной стоимости этих внеоборотных активов. Это значение является нормой износа.

Амортизация основных средств считается критерием снижения стоимостного выражения долгосрочного актива. Состояние сооружений, зданий и оборудования, которое используется в процессе производства предприятием, постепенно ухудшается. Суть метода амортизации заключается в распределении стоимости основных средств, по которой они были введены в эксплуатацию, на предполагаемый срок использования. При расчете балансовой прибыли износ вычитается из суммы полученного дохода.

Налоговым Кодексом определены и методы начисления амортизации основных средств. Выбор способов определения износа остается за предприятием. Существует два способа начисления износа – нелинейный и линейный.

В соответствии с Положением по бухгалтерскому учету основных средств и Методическими указаниями размер амортизационных отчислений при любом способе начисления амортизации определяется с учетом срока полезного использования объектов основных средств.

Амортизация объектов основных средств производится одним из следующих способов начисления амортизации:

- линейным способом;

- способом уменьшаемого остатка;

- способом списания стоимости по сумме чисел лет срока полезного использования;

- способом списания стоимости пропорционально объему продукции.

Применение одного из способов по группе однородных объектов основных средств производится в течение всего срока полезного использования.

Итак, главной целью бухгалтерского учета основных средств выступает такая организация учета в компании, при которой в любое время можно узнать о количестве основных средств в фирме, их состоянии, стоимости, нахождении и применении.

Для достижения основной цели требуется решить ряд вышеназванных задач, которые решаются при помощи правильно оформленной документации и при условии обеспечения верной организации учета наличия и движения основных средств, расчетов по их амортизации и учета затрат на ремонт как по местам их эксплуатации, так и по компании в целом.

Для организации учета основных средств, немаловажное значение имеют наличие обоснованной и точной классификации объектов основных средств.

Проводить классификацию основных средств можно по форме, отраслевой характеристике, предназначению, видам, принадлежности, использованию. Помимо этого, различают 4 вида проведения оценки основных средств, появляющиеся на различных стадиях использования объекта основных средств компании.

1.2 Нормативно-правовое регулирование бухгалтерского учета и аудита основных средств в РФ

Нормативная база — это законодательные, нормативные и иные документы, регулирующие процедуры по приобретению, хранению, эксплуатации и выбытию поступления основных средств и налогообложению операций, связанных с их движением. В России ведется четырех уровневая система нормативно — правового регулирования бухгалтерского учета:

При ведении бухгалтерского учета на предприятии руководствуются следующими основными нормативными документами:

- — Гражданский кодекс РФ (часть 1,2).

- — Налоговый кодекс РФ (часть 1,2).

- — Федеральный закон «О бухгалтерском учете» № 402- ФЗ от 6 декабря 2011 г.

По классификации нормативного регулирования вышеперечисленные документы относятся к первому уровню. Они излагают основные правила ведения бухгалтерского учета, которые должны выполнять все хозяйствующие субъекты, без исключения.

Ко второму уровню нормативного регулирования относятся положения (отраслевые стандарты) по бухгалтерскому учету, утверждаемые федеральными органами исполнительной власти и Правительством РФ.

В данном случае это:

- — Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утверждено Приказом Минфина России от 29.07.1998 № 34н.

- — Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008).

- — Положение по бухгалтерскому учету «Учет поступления основных средств» (ПБУ 6/01).

- — Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99.

- — Положение по бухгалтерскому учету «Учет расчетов по залогу на прибыль» ПБУ 18/02.

Рекомендации по ведению бухгалтерского учета, такие как: методические указания, инструкции, рекомендации и подобные документы относятся к третьему уровню, их разрабатывают и утверждают федеральные органы, министерства и другие органы исполнительной власти.

По учету основных средств мы обращаемся к таким рекомендациям, как:

- — Методические указания по бухгалтерскому учету поступления основных средств (утв. Приказом МФ РФ № 91н от 13 октября 2003 г. с изменениями и дополнениями).

- — Методические указания по инвентаризации имущества и финансовых обязательств.

- — План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и инструкция по его применению (утв. Приказом МФ РФ № 94н от 31 октября 2000 г. с последующими изменениями и дополнениями).

- — Об утверждении унифицированных форм первичной учетной документации по учету поступления основных средств (Постановление Госкомстата РФ № 7 от 21 января 2003 г.).

- — Об утверждении унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ.

- — Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, поступления основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве.

- — Постановление Росстата «Об утверждении статистического инструментария для организации статистического наблюдения за основными фондами и строительством на 2008 г.» № 28 от 16 марта 2007 г.

- — Общероссийский классификатор основных фондов ОК 013-94 (утв. Постановлением Госстандарта РФ № 359 от 26 декабря 1994 г. с изменениями и дополнениями).

К четвертому уровню нормативного регулирования относятся документы, которые разрабатываются хозяйствующим субъектом на основе первых трех уровней. Это рабочие документы организаций, предназначенные для внутреннего пользования, утверждаемые руководителем организации в рамках принятой учетной политики.

К ним относятся:

- — Приказ об учетной политике организации.

- — Рабочий план счетов бухгалтерского учета.

- — Должностные инструкции работников.

Источники информации, используемые при аудите основных средств, зависят от принятой предприятием учетной политики. Это выражается в выборе форм учета: журнально-ордерной, мемориально-ордерной, упрощенной, машинно-ориентированном, а также в перечне применяемых регистров, их построении, последовательности и способах записей в них.

Но следует помнить, что при любой форме учета операции по основным средствам должны оформляться унифицированными межведомственными формами первичной учетной документации:

- — форма ОС-1 — акт (накладная) приемки-передачи поступления основных средств;

- — форма ОС-3 — акт приемки-сдачи отремонтированных, реконструированных и модернизированных объектов;

- — форма ОС-4 — акт на списание поступления основных средств;

- — форма ОС-4а — акт на списание автотранспортных средств:

- — форма ОС-6 — инвентарная карточка учета поступления основных средств

- — форма ОС-14 — акт о приемке оборудования;

- — форма ОС-15 — акт приемки-передачи оборудования в монтаж;

- — форма ОС-16 — акт о выявленных дефектах оборудования:

- — синтетический учет движения поступления основных средств и их износа ведется в журналах-ордерах № 13, 10 и 10/1, а при использовании компьютерных информационных технологий — в машино-граммах дебетовых и кредитовых оборотов по счету 01 «Основные средства», 02 «Амортизация основных средств»;

- — Главная книга;

- — Бухгалтерский баланс;

- — отчет о финансовых результатах;

- — приложение к бухгалтерскому балансу.

В настоящее время в России формируется пятиуровневая система нормативного регулирования аудита, представленная в таблице 1.3.

Таблица 1.3

Система нормативного регулирования аудита в России

| Уровень | Документы | Органы, принимающие документы |

| 1 | 2 | 3 |

| Первый уровень | Федеральные законы, Кодексы, Указы | Федеральное собрание, Правительство, Государственная Дума, Президент РФ |

| Второй уровень | Постановления, Приказы | Президент РФ, Правительство РФ, Минфин РФ, Департамент регулирования государственного финансового контроля, аудиторской деятельности, бухгалтерского учета и отчетности |

| Третий уровень | Федеральные стандарты аудиторской деятельности | Правительство РФ, Минфин РФ, Департамент регулирования государственного финансового контроля, аудиторской деятельности, бухгалтерского учета и отчетности |

Окончание таблицы 1.3

| 1 | 2 | 3 |

| Четвертый уровень | Внутренние стандарты | СРО аудиторов |

| Пятый уровень | Внутрифирменные стандарты | Аудиторские организации |

Первый уровень — Закон об аудиторской деятельности, принятый Государственной Думой 30 декабря 2008 г.

Федеральный закон «Об аудиторской деятельности» — это основной законодательный акт прямого действия, определяющий правовые основы регулирования аудиторской деятельности в Российской Федерации.

Это концептуальный документ, в котором сосредоточены правовые и нормативные положения аудиторской деятельности в Российской Федерации, который должен рассматриваться в контексте других важнейших правовых актов: Гражданского кодекса РФ, Налогового кодекса РФ, Федеральных законов «О бухгалтерском учете», «О лицензировании отдельных видов деятельности» и др.

Значение Закона состоит, прежде всего, в том, что он подтвердил окончательное становление системы Российского аудита и создал перспективы его дальнейшего развития. Он определил место аудита в финансово-хозяйственной деятельности в качестве ее необходимого и равноправного элемента.

К документам второго уровня относятся распоряжения Президента, постановления Правительства РФ, приказы и разъяснения Минфина РФ и Департамента по организации аудиторской деятельности, такие как:

- — Постановление Правительства РФ от 23.09.2002 № 696 (ред. от 22.12.2011) «Об утверждении федеральных правил (стандартов) аудиторской деятельности»;

- — Приказ Минфина РФ от 17.08.2010 № 90н (ред. от 16.08.2011) «Об утверждении федеральных стандартов аудиторской деятельности»;

- — Приказ Минфина России от 18.12.2015 № 203н «Об утверждении Положения о принципах осуществления внешнего контроля качества работы аудиторских организаций» и др.

Третий уровень системы нормативного регулирования аудиторской деятельности представлен Федеральными стандартами (правилами) аудиторской деятельности. Основное назначение стандартов: установление норм аудита, однозначно интерпретируемых всеми субъектами финансово-хозяйственной деятельности и прежде всего арбитражным судом.

Все аспекты аудиторской деятельности, права и обязанности аудиторов и организаций, пользующихся их услугами, должны пониматься однозначно, стандарты аудита должны регулировать взаимоотношения аудиторских фирм, организаций, налоговых служб, проверяющих законность деятельности организаций, а также учитываться в арбитражном процессе.

Эти стандарты содержат основные правила проведения аудиторской проверки и составления аудиторского заключения. С их помощью аудитор сможет выбрать как необходимый масштаб и глубину аудиторской проверки, так и ее целесообразную методику. Стандарты аудита определяют также критерии, с помощью которых можно оценить качество аудиторской проверки.

Четвертый уровень — методики аудиторской деятельности, регламентирующие порядок осуществления аудиторами проверок применительно к конкретным отраслям, по отдельным вопросам налогообложения, финансов и по специальным аудиторским заданиям.

Так, Протоколом Совета по аудиторской деятельности от 20.06.2016 № 22 саморегулируемым организациям аудиторов предложено принять изменения, изложенные в данной редакции, таким образом, чтобы они вступили в силу во всех саморегулируемых организациях аудиторов с 1 сентября 2016 года.

«Порядок оценки деятельности саморегулируемых организаций аудиторов по осуществлению внешнего контроля качества работы (далее ВККР) аудиторских организаций, аудиторов» (Одобрен Советом по аудиторской деятельности 20.09.2012, протокол № 6) говорит о том, что целью оценки деятельности саморегулируемой организации аудиторов по осуществлению ВККР является определение возможности достижения саморегулируемой организацией аудиторов целей ВККР и реализации принципов осуществления ВККР и требований к его организации, установленных Федеральными законами «Об аудиторской деятельности» и «О саморегулируемых организациях», федеральным стандартом аудиторской деятельности (ФСАД 4/2010) «Принципы осуществления внешнего контроля качества работы аудиторских организаций, индивидуальных аудиторов и требования к организации указанного контроля», утвержденным приказом Минфина России от 24 февраля 2010 г. № 16н.

Пятый уровень — документы, необходимые для реализации стандартов. Эти документы должны содержать сведения по применению стандартов, организации на основе стандартов аудиторской деятельности (внутрифирменные стандарты).

Базируются внутрифирменные стандарты на законодательных и нормативных актов, международных и отечественных стандартах и должны включать в себя основополагающие и конкретные процедуры проведения аудита.

Итоговым документом разработанных внутрифирменных стандартов может быть «Приказ об утверждении внутрифирменных стандартов», подписанный руководителем фирмы. В соответствии с учредительными документами эти стандарты могут дополнительно утверждаться советом учредителей аудиторской фирмы. Необходимость применения указанных стандартов должна быть оговорена в контракте или в другом документе, регламентирующем рабочие отношения аудитора и администрации фирмы. Также оговариваются права и обязанности аудитора в части применения указанных стандартов, принципы профессиональной этики и методы контроля качества работы аудиторов.

1.3 Общая характеристика порядка проведения аудита основных средств

Основные средства на предприятии являются наибольшей по стоимости составляющей его активов, к тому же наименее оборачиваемой. Учет основных средств связан с учетом таких операций, как их приобретение, начисление износа и выбытие их после окончания срока использования.

Основополагающей целью аудита основных средств является установление достоверности и законности оснований для проведения финансовых операций, осуществляемых рассматриваемым предприятием. Кроме того, данные мероприятия дают возможность отследить передвижение средств основных фондов. Таким образом, представленное выше определение можно считать проверкой всей бухгалтерской отчетности интересующей организации за рассматриваемый период.

Как и многие другие формы экономической деятельности, аудит основных средств на предприятии имеет значительную нормативную базу, а значит, каждое действие или финансовая операция являются обоснованными. Все необходимые данные для проведения аудиторской проверки можно найти в следующих документах: главная книга, всевозможные регистры, а также, конечно же, составляемый бухгалтерский баланс.

Аудит основных средств предприятия ставит перед собой обязательное решение ряда вопросов:

- Обеспечение требуемого уровня контроля сохранности и наличия объектов рассматриваемого понятия.

- Правильность проведения процедуры оценивания этих объектов.

- Своевременное и достоверное отнесение поступающих активов к одной из форм основных средств.

- Аудит финансовых результатов организации за отчетный период, а также верное их отражение в бухгалтерском учете.

- Мероприятия по контрольному расчету сумм, отчисляемых в амортизационные фонды.

- Проверка уровней и скорости восстановления рассматриваемых статей экономики предприятия.

Аудит основных средств организации производится в соответствии с общепринятым порядком проведения. Рассмотрим некоторые основные этапы данного процесса.

- Для начала необходимо осуществить сверку положений, описанных в учетной политике компании, в разделе «Организация процедуры регистрации и подсчета основных средств».

- Затем следует тщательный контроль договоров и иных документов, которые свидетельствуют о полной мере материальной ответственности сотрудников по отношению к объектам основных фондов.

- Далее необходимо составить и изучить круг сотрудников, которые будут принимать участие в сложной процедуре, именуемой «аудит основных средств».

- Определение первоначальной стоимости основных средств. Достоверность наличия инвентарной номенклатуры.

- Сверка оформления корреспонденции и документации при разных источниках поступления основных средств.

- Поступление отчислений в амортизационные фонды в размере, определяемом при помощи выбранного главным бухгалтером способа при условии обязательного учета политики предприятия.

- Правильность составления документации и расчета коэффициентов выбытия.

- Сверка затрат на ремонт оборудования и каких-либо иных объектов, находящихся в собственности организации.

- Проведение переоценки основных средств и учет полученной величины при составлении бухгалтерского баланса.

- Проверка соответствия показателей бухгалтерской отчетности данным бухгалтерского учета.

С целью недопущения возникновения ошибок и искажений проводится аудит учета основных средств – проверка соответствия информации об основных средствах, представленной в финансовых документах предприятия, реальному положению дел.

Основные средства проходят три основных стадии:

- — приобретение основных средств, связанное с формированием их первоначальной стоимости;

- — использование, в течение срока которого происходит начисление амортизации, или, проще говоря, износа;

- — выбытие, при котором предприятие продает имеющиеся устаревшие основные средства по так называемой остаточной стоимости.

Возможно также движение основных средств – под данным термином подразумевается перемещение основных средств между различными отделами и участками производства, их передача от одного субъекта внутренней структуры фирмы другому. Поскольку все объекты основных средств имеют инвентарные карточки и номера, перемещение объекта основных средств необходимо правильно задокументировать для того, чтобы потом не возникло путаницы с его нахождением.

Аудит движения основных средств, как правило, включается в программу аудита основных средств и является важной его составляющей. Проверка правильного документального отображения движения основных средств поможет не запутаться на следующих этапах проверки.

Аудит учета основных средств предполагает проверку следующих моментов:

- Правильность приобретения объектов основных средств – необходимо удостовериться в том, что в первоначальную стоимость действительно вписаны все затраты, связанные с его приобретением, доставкой, установкой, монтажными работами, подготовкой к запуску и эксплуатации.

- Правильность начисления амортизации на объекты основных средств – в данном случае необходимо проверить, соответствует ли метод начисления амортизации тому, который указан в приказе об учетной политике предприятия, издаваемом каждый год в начале года. Также важно проверить, в срок ли начисляется амортизация, не проводится ли намеренно ускоренное начисление износа на объекты основных средств с целью их дальнейшей продажи по заведомо заниженной цене.

- Аудит выбытия основных средств – последний этап проверки основных средств. Данная проверка предполагает выявление нарушений при списании объектов основных средств и их продаже по остаточной стоимости. Данный пункт неразрывно связан с первыми двумя, ведь если была неправильно сформирована первичная стоимость или неверно начислялась амортизация, то, естественно, остаточная стоимость будет сформирована неверно и объект основных средств будет продан по, скорее всего, заниженной цене, что обернется недополученной выгодой для предприятия. Аудит учета основных средств подразумевает анализ последних операций по продаже объектов основных средств и выявление их правомерности и соответствия цен продажи.

Окончание проверки учета основных средств заканчивается, как всегда, стандартно – составлением специального письма. В данном письме рассказывается о том, каким образом был проведен аудит учета основных средств, какие методы использовались для проверки, и какие результаты достигнуты. На основании данного отчета (заключения) руководство фирмы может принимать свои дальнейшие решения.

Таким образом, главной целью бухгалтерского учета основных средств выступает такая организация учета в компании, при которой в любое время можно узнать о количестве основных средств в фирме, их состоянии, стоимости, нахождении и применении.

Учет основных средств связан с учетом таких операций, как их приобретение, начисление износа и выбытие их после окончания срока использования.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.