или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Заключение

Цели и задачи, поставленные при написании дипломной работы, достигнуты и описаны в трёх главах.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

В первой главе данной работы были рассмотрены теоретические аспекты бухгалтерского учета и аудита движения основных средств на предприятии.

Рассмотрев различные подходы авторов к определению понятия основных средств, можно сделать вывод, что основные средства — это средства, которые участвуют в хозяйственной деятельности продолжительное время и изнашиваются постепенно, принимаются к бухгалтерскому учёту по первоначальной стоимости, а в балансе отражаются по остаточной стоимости. К объектам основных средств относится имущество, которое предназначено для использования в течение длительного периода времени более 12 месяцев и по стоимости свыше 40 000 рублей.

Так же в первой главе было рассмотрено нормативно – правовое регулирование бухгалтерского учета и аудита основных средств.

Во второй главе данной выпускной квалификационной работы было изучено ведение бухгалтерского учета основных средств на предприятии ООО «ТД «Вега». При проведении исследования были изучены документы и порядок их оформления при движении основных средств на предприятии и отражении их в бухгалтерском учете.

Было выявлено, что основные средства на предприятии принимаются к бухгалтерскому учету по первоначальной стоимости и учитываются на счете 01 «Основные средства».

По основным средствам начисляется амортизация линейным методом в соответствии со сроком полезного использования, который определяется исходя из принадлежности к амортизационной группе основного объекта. В ООО «ТД «Вега» не производится переоценка основных средств.

Срок полезного использования определяется исходя из классификации сроков полезного использования основных средств.

В третьей главе дипломной работы была проведена аудиторская проверка учета основных средств на предприятии ООО «ТД «Вега» и предложены мероприятия по совершенствованию их учета.

При подготовке к аудиторской проверке было проведено знакомство с деятельностью аудируемого предприятия, была изучена система бухгалтерского учета и внутреннего контроля, проведена оценка возможности проведения аудита и разработан общий план аудита с целью снижения аудиторского риска.

При подготовке общего плана аудита была определена последовательность действий аудитора, составлен общий план работ, определены сроки проведения проверки, календарный график работ.

В ходе работы проведено знакомство с внутренними документами ООО «ТД «Вега», касающимися организации бухгалтерского учёта. Также было выявлено, чтоॱ ॱриск ॱсущественного ॱискажения ॱинформации ॱсоставил 75%.

В работе была дана оценка системы внутреннего контроля ООО «ТД «Вега». Эффективность системы внутреннего контроля была оценены как средняя. На основе проведенной оценки был рассчитан аудиторский риск, его величина составила 1%. Уровень существенности за 2015 г. составил 17800 тыс. руб.

В ходе аудиторской проверки было выявлено неверное определение срока полезного использования объекта основных средств и обнаружено отсутствие обязательных реквизитов в счет фактуре по приобретению основных средств.

Для совершенствования ведения учета основных средств в ООО «ТД «Вега» было предложено заменить линейный метод начисления амортизации на метод по сумме чисел лет срока полезного использования, т.к. этот метод позволяет увеличить сумму амортизационных отчислений в первые годы срока полезного использования и уменьшить налоговую нагрузку.

Для повышения результативности ведения налогового и бухгалтерского учета, и начисления амортизации, целесообразно открыть к счету 02 «Амортизация основных средств» дополнительный субсчет «Амортизация для целей налогообложения».

Также необходимо ввести вторую группу аналитических счетов, которые позволят формировать информацию о первоначальной стоимости основных средств амортизируемых и не амортизируемых основных средств.

Согласно учетной политике ООО «ТД «Вега», инвентаризация объектов основных средств проводится один раз в три года. Это максимальный период из возможных, поэтому с целью усиления контроля и улучшения качества ведения бухгалтерского учета и аудита основных средств целесообразно проводить их инвентаризацию ежегодно.

С целью упрощения проведения инвентаризации, как для комиссии, так и для материально-ответственных лиц, а так же для правильного определения классификационной группы основного средства срока полезного использования был разработан бухгалтерский регистр информации о местонахождении объекта основных средств.

Список использованной литературы

- Гражданский кодекс Российской Федерации (часть четвертая) от 18.12.2006 № 230-ФЗ (ред. от 03.07.2016, с изм. от 13.12.2016) (с изм. и доп., вступ. в силу с 01.01.2017)

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 19.12.2016)

- Федеральный закон от 30.12.2008 № 307-ФЗ (ред. от 03.07.2016) «Об аудиторской деятельности» (с изм. и доп., вступ. в силу с 02.10.2016)

- Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 23.05.2016) «О бухгалтерском учете»

- Постановление Правительства РФ от 01.01.2002 № 1 (ред. от 07.07.2016) «О Классификации основных средств, включаемых в амортизационные группы»

- Приказ Минфина России от 02.07.2010 № 66н (ред. от 06.04.2015) «О формах бухгалтерской отчетности организаций» (Зарегистрировано в Минюсте России 02.08.2010 № 18023)

- Постановление Правительства РФ от 23.09.2002 № 696 (ред. от 22.12.2011) «Об утверждении федеральных правил (стандартов) аудиторской деятельности»

- Приказ Минфина РФ от 29.07.1998 № 34н (ред. от 24.12.2010, с изм. от 08.07.2016) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» (Зарегистрировано в Минюсте РФ 27.08.1998 № 1598)

- Приказ Минфина России от 30.03.2001 № 26н (ред. от 16.05.2016) «Об утверждении Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01» (Зарегистрировано в Минюсте России 28.04.2001 № 2689)

- Приказ Минфина России от 06.10.2008 № 106н (ред. от 06.04.2015) «Об утверждении положений по бухгалтерскому учету» (вместе с «Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)», «Положением по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008)») (Зарегистрировано в Минюсте России 27.10.2008 № 12522)

- Приказ Минфина России от 06.05.1999 № 32н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99» (Зарегистрировано в Минюсте России 31.05.1999 № 1791)

- Международный стандарт контроля качества 1 «Контроль качества в аудиторских организациях, проводящих аудит и обзорные проверки финансовой отчетности, а также выполняющих прочие задания, обеспечивающие уверенность, и задания по оказанию сопутствующих услуг» (введен в действие на территории Российской Федерации Приказом Минфина России от 24.10.2016 N 192н)

- Приказ Минфина РФ от 31.10.2000 № 94н (ред. от 08.11.2010) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению»

- Кодекс профессиональной этики аудиторов (одобрен Советом по аудиторской деятельности 22.03.2012, протокол N 4) (ред. от 18.12.2014)

- Правила независимости аудиторов и аудиторских организаций (одобрены Советом по аудиторской деятельности 20.09.2012, протокол N 6) (ред. от 20.06.2016)

- ОК 013-94. Общероссийский классификатор основных фондов (утв. Постановлением Госстандарта РФ от 26.12.1994 № 359) (дата введения 01.01.1996) (ред. от 14.04.1998)

- Алексеева, Г.И. Бухгалтерский учет: Учебник / С.Р. Богомолец, Г.И. Алексеева, Т.П. Алавердова; Под ред. С.Р. Богомолец. – М.: МФПУ Синергия, 2013. – 720 c.

- Астахов, В.П. Бухгалтерский учет от А до Я: Учебное пособие / В.П. Астахов. – Р-н/Д: Феникс, 2013. – 479 c.

- Аудит. Краткий курс. Учебное пособие. – М.: Окей-книга, 2014. – 126 с.

- Аудит. Теория и практика. Учебник/Под ред. Н.А. Казаковой. – М.: Юрайт, 2014. — 400 с.

- Бухгалтерский учет: учет оборотных средств/В.И.Бережной, Г.Г.Суспицына, О.Б.Бигдай и др. — М.: НИЦ ИНФРА-М, 2016. — 192 с

- Бухгалтерский финансовый учет: Учебное пособие/ Бахолдина И. В., Голышева Н. И. — М.: Форум, НИЦ ИНФРА-М, 2016. — 320 с.

- Бухгалтерский (финансовый) учет: Теория и практика: Учебное пособие / Погорелова М.Я. — М.: ИЦ РИОР, НИЦ ИНФРА-М, 2015. — 331 с.

- Бухгалтерский управленческий учет: Учебник / В.Б. Ивашкевич. — 3-e изд., перераб. и доп. — М.: Магистр: НИЦ ИНФРА-М, 2015. — 448 с.

- Бухгалтерский учет финансовых резервов и оценочных обязательств: Монография / Л.А. Мельникова, А.М. Петров. — М.: Вузовский учебник: НИЦ ИНФРА-М, 2015. — 96 с.

- Бухгалтерский учет: Практикум: Учебное пособие / Ю.Н. Самохвалова. — 6-e изд., испр. и доп. — М.: Форум: НИЦ ИНФРА-М, 2015. — 232 с.

- Введение в профессию бухгалтера: Учебное пособие/Андреев В. Д., Лисихина И. В. — М.: Магистр, НИЦ ИНФРА-М, 2016. — 193 c.

- Герасимова Л.Н. Профессиональные ценности и этика бухгалтеров и аудиторов. Учебник/Л.Н. Герасимова. – М.: Юрайт, 2014. — 318 с.

- Дмитриева И.М. Бухгалтерский учет и аудит. Учебное пособие/И.М. Дмитриева. – М.: Юрайт, 2014. — 306 с.

- Ерофеева В.А. Аудит. Учебное пособие/В.А. Ерофеева. – М.: Юрайт, 2014. — 640 с.

- Ерофеева В.А. Аудит. Краткий курс лекций/В.А. Ерофеева. – М.: Юрайт, 2014. — 208 с.

- Карагод В. С. Аудит. Теория и практика. Учебник/В. С. Карагод. – М.: Юрайт, 2014. – 672 с.

- Керимов, В.Э. Бухгалтерский учет на производственных предприятиях: учебник для вузов / В.Э. Керимов. – М.: Дашков и К0, 2014. – 348 с.

- Кондраков Н.П. Бухгалтерский (финансовый, управленческий) учет: учебник / Н.П. Кондраков. – 2-е изд., перераб. и доп. – М.: НИЦ ИНФРА-М, 2014. — 681 с.

- Крутякова Т.Л. Основные средства: от приобретения до выбытия / Т.Л. Крутякова. – М.: АйСи Групп, 2016. – 312 с.

- Лебедева Е.М. Аудит. Практикум. Учебное пособие/Е.М. Лебедева. – М.: Академия, 2014. — 176 с.

- Маренков, Н.Л. Международные стандарты бухгалтерского учета, финансовой отчетности и аудита в российских фирмах / Н.Л. Маренков. — М.: УРСС, 2015. — 296 c.

- Медведев, М.Ю. Правовые основы бухгалтерского учета и аудита в РФ: Учебное пособие / М.Ю. Медведев. — М.: КноРус, 2016. — 240 c.

- Международные стандарты аудита/Под ред. Ж.А. Кеворковой. – М.: Юрайт, 2014. — 464 с.

- Начисление износа по основным средствам, по нематериальным активам: сборник документов. – М.: ПРИОР, 2014. – 474 с.

- Николаева, С.А. Бухгалтерский учет основных средств: учебно-практическое пособие / С.А. Николаева.– М.: Аналитика-Пресс, 2013. – 388 с.

- Новодворский, В.Д. Бухгалтерская отчетность организации: учеб. пособие / В. Д. Новодворский, Л.В. Пономарева. – М.: Бухгалтерский учет, 2014.– 286 с.

- Основные средства: бухгалтерский и налоговый учет. 13-изд. / под ред. Г.Ю. Касьяновой. – М.: АБАК, 2015. – 336 с

- Приображенская В.В. Теория и практика бухгалтерского учета производственных внеоборотных активов (основных средств и нематериальных активов) / Учебное пособие/ Магистр издательство: 2015г. – 238с.

- Пласкова, Н.С. Анализ финансовой отчетности, составленной по МСФО: Учебник / Н.С. Пласкова. — М.: Вузовский учебник, НИЦ ИНФРА-М, 2015. — 331 с.

- Подольский В.И. Аудит: учебник / В.И. Подольский, А.А. Савин, Л.В. Сотникова. – 8-е изд. – М.: Академика, 2016. – 352 с.

- Рогуленко Т.М. Аудит. Учебник/Т.М. Рогуленко. – М.: КноРус, 2014. — 432 с.

- Рогуленко Т.М. Основы аудита/Т.М. Рогуленко. – М.: Флинта, 2013. — 672 с.

- Савин А.А. Аудит/А.А. Савин. – М.: Инфра-М, 2013. -512 с.

- Сапожникова, Н.Г. Бухгалтерский учет: Учебник / Н.Г. Сапожникова. – М.: КноРус, 2015. – 456 c.

- Сивков, Е.В. Современный бухгалтерский учет. Основной курс от аудитора Евгения Сивкова / Е.В. Сивков. — М.: ИД «Евгений Сивков», 2016. — 320 c.

- Сигидов, Ю.И. Амортизация основных средств: вопросы теории и методики учета: Монография / Ю.И. Сигидов, Н.Ю. Мороз. — М.: НИЦ ИНФРА-М, 2015. — 175 с.

- Соколов Я.В. Бухгалтерский учет: Учеб.для вузов / Я.В. Соколов. 2-е изд., перераб. и доп. М.: ТК Велби; Проспект, 2016. —784 с.

- Теория и методология сквозного внутреннего контроля: Монография/Серебрякова Т. Ю. — М.: НИЦ ИНФРА-М, 2016. — 328 с.

- Толпегина, О. А. Комплексный экономический анализ хозяйственной деятельности: учебник для бакалавров / О. А. Толпегина, Н. А. Толпегина. — М. : Издательство Юрайт, 2016. — 672 с.

- Федоренко И.В. Аудит/И.В. Федоренко. – М.: Инфра-М, 2013. — 272 с.

- Фролова Т.А. Бухучет и налогообложение для малых предприятий: конспект лекций / Фролова Т.А. Таганрог: ТТИ ЮФУ, 2012.

- Чувикова, В.В. Бухгалтерский учет и анализ: Учебник для бакалавров / В.В. Чувикова, Т.Б. Иззука. — М.: Издательско-торговая корпорация «Дашков и К°», 2015. — 248 с.

- Шилова, Л.Ф. Учет основных средств, нематериальных активов, долгосрочных инвестиций: учебник / Л. Ф. Шилова, Е. Г. Токмакова, Ю. Н. Руф, Н. В. Зылёва – М.: АО «Инкосаудит», 2013. – 289 с.

- Шишкин А.К. Учет, анализ и аудит на предприятии. – М.: Аудит, 2015.- 449 с.

Приложение 1

Бухгалтерский баланс

| на | 31 декабря | 20 | 15 | г. | Коды | ||||||||||

| Форма по ОКУД | 0710001 | ||||||||||||||

| Дата (число, месяц, год) | 2015 | 12 | 31 | ||||||||||||

| Организация | ООО «Торговый дом «Вега» | по ОКПО | |||||||||||||

| Идентификационный номер налогоплательщика | ИНН | ||||||||||||||

| Вид экономической деятельности | оптовая торговля запасными частями | по ОКВЭД | 50.30 | ||||||||||||

| Организационно-правовая форма/форма собственности | общество с ограниченной | ||||||||||||||

| ответственностью / частная | по ОКОПФ/ОКФС | 65 | 16 | ||||||||||||

| Единица измерения: тыс. руб. (млн. руб.) | по ОКЕИ | 384 | |||||||||||||

Местонахождение (адрес)

| На | 31 декабря | На 31 декабря | На 31 декабря | |||||||||

| Пояснения 1 | Наименование показателя 2 | 20 | 15 | г.3 | 20 | 14 | г.4 | 20 | 13 | г.5 | ||

| АКТИВ | ||||||||||||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | ||||||||||||

| Нематериальные активы | ||||||||||||

| Материальные поисковые активы | ||||||||||||

| Основные средства | 456482 | 475322 | 412169 | |||||||||

| Доходные вложения в материальные ценности | ||||||||||||

| Финансовые вложения | 94968 | |||||||||||

| Отложенные налоговые активы | ||||||||||||

| Прочие внеоборотные активы | 2883 | 6783 | ||||||||||

| Итого по разделу I | 554333 | 482105 | 412169 | |||||||||

| II. ОБОРОТНЫЕ АКТИВЫ | ||||||||||||

| Запасы | 326041 | 275849 | 290342 | |||||||||

| Налог на добавленную стоимость по приобретенным ценностям | ||||||||||||

| Дебиторская задолженность | 224067 | 316584 | 386641 | |||||||||

| Финансовые вложения (за исключением денежных эквивалентов) | 298912 | 170812 | 111 | |||||||||

| Денежные средства и денежные эквиваленты | 7130 | 14531 | 17172 | |||||||||

| Прочие оборотные активы | 711 | 466 | 297 | |||||||||

| Итого по разделу II | 856861 | 778242 | 694563 | |||||||||

| БАЛАНС | 1411194 | 1230347 | 1106732 | |||||||||

| На | 31 декабря | На 31 декабря | На 31 декабря | ||||||||||||||

| Пояснения 1 | Наименование показателя 2 | 20 | 15 | г.3 | 20 | 14 | г.4 | 20 | 13 | г.5 | |||||||

| ПАССИВ | |||||||||||||||||

| III. КАПИТАЛ И РЕЗЕРВЫ 6 | |||||||||||||||||

| Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) | 141167 | 141167 | 141167 | ||||||||||||||

| Собственные акции, выкупленные у акционеров | ( | )7 | ( | ) | ( | ) | |||||||||||

| Переоценка внеоборотных активов | |||||||||||||||||

| Добавочный капитал (без переоценки) | |||||||||||||||||

| Резервный капитал | 21175 | 21175 | 21175 | ||||||||||||||

| Нераспределенная прибыль (непокрытый убыток) | 1230276 | 1029748 | 908066 | ||||||||||||||

| Итого по разделу III | 1392618 | 1192090 | 1070408 | ||||||||||||||

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||||||||||||||||

| Заемные средства | |||||||||||||||||

| Отложенные налоговые обязательства | |||||||||||||||||

| Оценочные обязательства | |||||||||||||||||

| Прочие обязательства | |||||||||||||||||

| Итого по разделу IV | |||||||||||||||||

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||||||||||||||||

| Заемные средства | |||||||||||||||||

| Кредиторская задолженность | 16355 | 65758 | 30986 | ||||||||||||||

| Доходы будущих периодов | |||||||||||||||||

| Оценочные обязательства | 2221 | 2499 | 2377 | ||||||||||||||

| Прочие обязательства | 2961 | ||||||||||||||||

| Итого по разделу V | 18576 | 68257 | 36324 | ||||||||||||||

| БАЛАНС | 1411194 | 1260347 | 1106732 | ||||||||||||||

Отчет о финансовых результатах

| за | январь-декабрь | 20 | 15 | г. | Коды | ||||||||||

| Форма по ОКУД | 0710002 | ||||||||||||||

| Дата (число, месяц, год) | 2015 | 12 | 31 | ||||||||||||

| Организация | ООО «Торговый дом «Вега» | по ОКПО | |||||||||||||

| Идентификационный номер налогоплательщика | ИНН | ||||||||||||||

| Вид экономической деятельности | Оптовая торговля запасными частями | по ОКВЭД | 50.30 | ||||||||||||

| Организационно-правовая форма/форма собственности | ООО/ частная | ||||||||||||||

| по ОКОПФ/ОКФС | 65 | 16 | |||||||||||||

| Единица измерения: тыс. руб. (млн. руб.) | по ОКЕИ | 384 | |||||||||||||

| За | январь-декабрь | За | январь-декабрь | ||||||||||||

| Пояснения 1 | Наименование показателя 2 | 20 | 15 | г.3 | 20 | 14 | г.4 | ||||||||

| Выручка 5 | 1030737 | 884935 | |||||||||||||

| Себестоимость продаж | ( | 728462 | ) | ( | 658595 | ) | |||||||||

| Валовая прибыль (убыток) | 302275 | 226340 | |||||||||||||

| Коммерческие расходы | ( | 4098 | ) | ( | 4094 | ) | |||||||||

| Управленческие расходы | ( | ) | ( | 41794 | ) | ||||||||||

| Прибыль (убыток) от продаж | 297385 | 180452 | |||||||||||||

| Доходы от участия в других организациях | |||||||||||||||

| Проценты к получению | 20161 | 812 | |||||||||||||

| Проценты к уплате | ( | ) | ( | 1769 | ) | ||||||||||

| Прочие доходы | 3409 | 26538 | |||||||||||||

| Прочие расходы | ( | 30422 | ) | ( | 49339 | ) | |||||||||

| Прибыль (убыток) до налогообложения | 290533 | 156694 | |||||||||||||

| Текущий налог на прибыль | ( | 58107 | ) | ( | 31339 | ) | |||||||||

| в т.ч. постоянные налоговые обязательства (активы) | |||||||||||||||

| Изменение отложенных налоговых обязательств | |||||||||||||||

| Изменение отложенных налоговых активов | |||||||||||||||

| Прочее | |||||||||||||||

| Чистая прибыль (убыток) | 232426 | 125355 | |||||||||||||

Отчет о финансовых результатах

| за | январь-декабрь | 20 | 14 | г. | Коды | ||||||||||

| Форма по ОКУД | 0710002 | ||||||||||||||

| Дата (число, месяц, год) | 2014 | 12 | 31 | ||||||||||||

| Организация | ООО «Торговый дом «Вега» | по ОКПО | |||||||||||||

| Идентификационный номер налогоплательщика | ИНН | ||||||||||||||

| Вид экономической деятельности | Оптовая торговля запасными частями | по ОКВЭД | 50.30 | ||||||||||||

| Организационно-правовая форма/форма собственности | ООО/ частная | ||||||||||||||

| по ОКОПФ/ОКФС | 65 | 16 | |||||||||||||

| Единица измерения: тыс. руб. (млн. руб.) | по ОКЕИ | 384 | |||||||||||||

| За | январь-декабрь | За | январь-декабрь | ||||||||||||

| Пояснения 1 | Наименование показателя 2 | 20 | 14 | г.3 | 20 | 13 | г.4 | ||||||||

| Выручка 5 | 884935 | 785757 | |||||||||||||

| Себестоимость продаж | ( | 728462 | ) | ( | 578056 | ) | |||||||||

| Валовая прибыль (убыток) | 226340 | 207701 | |||||||||||||

| Коммерческие расходы | ( | 4098 | ) | ( | 3856 | ) | |||||||||

| Управленческие расходы | ( | ) | ( | 39383 | ) | ||||||||||

| Прибыль (убыток) от продаж | 180452 | 164462 | |||||||||||||

| Доходы от участия в других организациях | |||||||||||||||

| Проценты к получению | 812 | 4806 | |||||||||||||

| Проценты к уплате | ( | ) | ( | ) | |||||||||||

| Прочие доходы | 26538 | 12724 | |||||||||||||

| Прочие расходы | ( | 30422 | ) | ( | 28566 | ) | |||||||||

| Прибыль (убыток) до налогообложения | 156694 | 153426 | |||||||||||||

| Текущий налог на прибыль | ( | 58107 | ) | ( | 30685 | ) | |||||||||

| в т.ч. постоянные налоговые обязательства (активы) | |||||||||||||||

| Изменение отложенных налоговых обязательств | |||||||||||||||

| Изменение отложенных налоговых активов | |||||||||||||||

| Прочее | |||||||||||||||

| Чистая прибыль (убыток) | 125355 | 122741 | |||||||||||||

Приложение 2

Таблица ॱॱ- ॱТест ॱоценки ॱсистемы ॱбухгалтерского ॱучета ॱосновных ॱсредств ॱв ООО «ТД «Вега»

| № п/п | Вопросы | Ответ | |

| да | нет | ||

| 1 | 2 | 3 | 4 |

| 1 | Есть ли на предприятии Приказ об учётной политике? | + | |

| 2 | Соответствуют ли элементы учётной политики требованиям действующего законодательства? | + | |

| 3 | Утвержден ли график документооборота согласно учету основных средств? | + | |

| 4 | Соответствует суммарная стоимость основных средств, отраженных в инвентарных карточках или книгах, стоимости основных средств, отраженных на счете 01 «Основные средства»? | + | |

| 5 | Ведется расчет показателей эффективности применения основных средств и факторный анализ показателей? | + | |

| 6 | Определен ли перечень лиц, которые имеют право подписи первичных документов? | + | |

| 7 | Применяет предприятие унифицированные формы первичных документов для учета основных средств? | + | |

| 8 | Соответствует ли дата отражения в учете дате утверждения акта приема-передачи? | + | |

| 9 | Существует ли на предприятии график работы станочного оборудования? | + | |

| 10 | Производится документальное оформление амортизации? | + | |

| 11 | Имеется ли приказ о формировании комиссии по списанию основных средств | + | |

| 12 | Установлены сроки проведения инвентаризации основных средств в учетной политике? | + | |

| 13 | Проведена ли инвентаризация основных средств в установленные сроки? | + | |

| 14 | Определен ли порядок учета ремонта основных средств предприятия ? | + | |

| 15 | Отражены ли в учетной политике варианты начисления амортизации основных средств? | + | |

| 16 | Все ли документы на списание основных средств утверждены руководителем? | + | |

| 17 | Существуют ли корреспонденция счетов по поступлению и выбытию основных средств требованиям законодательства? | + | |

| 18 | Имеются на балансе организации основные средства, стоимость которых на момент приобретения была выражена в иностранной валюте? | + | |

| 19 | Произведена ли классификация основных средств предприятия? | + | |

| 20 | Проводится ли тестирование оборотов и сумм в учетных регистрах? | + | |

Приложение 3

Таблица — План аудита операций с основными средствами

| Проверяемая организация | ООО «ТД «Вега» |

| Период аудита | 01.01.2015 – 31.12.2015 |

| Планируемые трудозатраты (чел.-ч.) | 32 |

| Планируемый аудиторский риск | 4,875 % |

| Планируемый уровень существенности | 17800 тыс. руб. |

| № п/п | Процедура проверки |

| 1 | Проверка правильности организации и ведения учета основных средств |

| 2 | Проверка учета, отчетности и использования основных средств |

| 3 | Проверка документального оформления и учета основных средств |

| 4 | Проверка начисления амортизации в бухгалтерском и налоговом учете |

| 5 | Проверка операций по списанию основных средств |

Таблица — Программа аудита операций с основными средствами

| Проверяемая организация | ООО «ТД «Вега» | |||||

| Период аудита | 01.01.2015 – 31.12.2015 | |||||

| Планируемые трудозатраты (чел.-ч.) | 32 | |||||

| Планируемый аудиторский риск | 4,875 % | |||||

| Планируемый уровень существенности | 17 800 тыс. руб. | |||||

| № ॱп/п | Проверяемый ॱучасток | Примечание | ||||

| 1 | Предварительное ॱпланирование | Лист ॱпредварительного ॱпланирования | ||||

| 1.1 | Изучение ॱтеста ॱСБУ ॱи ॱСВК | На ॱоснове ॱопроса | ||||

| 1.2 | Определение ॱуровня ॱсущественности | На ॱоснове ॱбухгалтерского ॱбаланса ॱи ॱотчета ॱо ॱфинансовых ॱрезультатах | ||||

| 1.3 | Расчет ॱаудиторского ॱриска | На ॱоснове ॱтестов ॱСБУ ॱи ॱСВК | ||||

| 2 | Аудит ॱосновных ॱсредств | |||||

| 22.1 | Проведение ॱпроверки ॱсоздания ॱкомиссии ॱпо ॱприему ॱосновных ॱсредств | Приказ ॱ»О ॱназначении ॱкомиссии ॱпо ॱприему ॱи ॱвводу ॱв ॱэксплуатацию ॱосновных ॱсредств» ॱ | ||||

| 2.2 | Проведение ॱпроверки ॱпо ॱоформлению ॱ ॱкупли-продажи ॱосновных ॱсредств | Договора ॱкупли ॱпродажи, счет фактура, акт приемки сдачиॱ | ||||

| 2.3 | Проверка ॱправильности ॱформирования ॱстоимости ॱосновных ॱсредств ॱпо ॱспособам ॱих ॱприобретения | Акты ॱприемки-передачи, ॱинвентарные ॱкарточки, ॱжурналы ॱрегистрации, ॱприказы, ॱакты ॱинвентаризации | ||||

| 2.4 | Проверка ॱсоблюдения ॱусловий, ॱнужных ॱдля ॱпринятия ॱактивов ॱк ॱбухгалтерскому ॱучету ॱв ॱкачестве ॱосновных ॱсредств | Первичные ॱдокументы, ॱучетные ॱрегистры | ||||

| 2.5 | Проверка ॱправильности ॱотображения ॱпоступления ॱосновных ॱсредств | Оборотно-сальдовая ॱведомость | ||||

| 2.6 | Проверка ॱотчетности ॱна ॱотображение ॱналичия ॱи ॱдвижения ॱосновных ॱсредств | Формы ॱотчетности | ||||

| 2.7 | Проверка ॱотчетности ॱна ॱотображение ॱначисленной ॱамортизации ॱосновных ॱсредств | Формы ॱотчетности | ||||

| 3 | Отчетность ॱаудитора ॱпо ॱрезультатам ॱаудиторской ॱпроверки | Рабочая ॱдокументация ॱаудитора | ||||

Приложение 4

Основные показатели, характеризующие финансовое состояние ООО «ТД «Вега»

| Показатели | 2013 г., тыс. руб. | 2014 г, тыс. руб. | 2015 г., тыс. руб. | Абсолютное отклонение, тыс. руб. | Темп роста, % | ||||

| 2014 г. от 2013 г. | 2015 г. от 2014 г. | 2014 г. к 2013 г. | 2015 г. к 2014 г. | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | ||

| 11 Рентабельность продаж, % | 15,62 | 14,17 | 22,55 | -1,5 | 8,4 | 90,72 | 159,14 | ||

| 12 Рентабельность собственного капитала, % | 11,47 | 10,52 | 16,69 | -1,0 | 6,17 | 91,17 | 158,65 | ||

| 13 Фондоотдача, руб. | 2,05 | 1,99 | 2,21 | -0,1 | 0,2 | 97,07 | 110,9 | ||

| 14Фондовооруженность, руб./чел | 837,8 | 946,2 | 985 | 108,4 | 38,8 | 112,9 | 104,1 | ||

| 15 Коэффициент оборачиваемости оборотных средств, количество оборотов | 0,87 | 0,83 | 0,79 | -0,04 | -0,04 | 95,40 | 95,3 | ||

| 16 Период оборачиваемости оборотных средств, дней | 412,4 | 432,6 | 453,9 | 20,2 | 21,3 | 104,90 | 104,9 | ||

| 17 Производительность труда, тыс. руб /чел | 1 719,40 | 1 886,90 | 2 179,10 | 167,5 | 292,3 | 109,74 | 115,5 | ||

| 18 Среднемесячная заработная плата, тыс. руб | 25,7 | 27,9 | 30,3 | 2,2 | 2,4 | 108,56 | 108,6 | ||

| 19 Коэффициент абсолютной ликвидности | 0,47 | 0,21 | 0,38 | -0,3 | 0,2 | 44,68 | 181 | ||

| 20 Коэффициент срочной ликвидности | 11,12 | 4,85 | 12,45 | -6,3 | 7,6 | 43,62 | 256,7 | ||

| 21 Коэффициент текущей ликвидности | 19,12 | 11,4 | 46,13 | -7,7 | 34,7 | 59,62 | 404,6 | ||

| 22 Коэффициент промежуточной ликвидности | 18,86 | 8,61 | 5,05 | -10,3 | -3,6 | 45,65 | 58,7 | ||

| 22 Коэффициент автономии | 0,97 | 0,95 | 0,99 | -0,02 | 0,04 | 97,94 | 104,2 | ||

Дипломная работа выполнена мною самостоятельно.

Использованные в работе материалы и концепции из опубликованной научной литературы и других источников имеют ссылки на них.

Отпечатано в ______ экземплярах.

Библиография составляет 60 наименований.

Один экземпляр сдан на кафедру «____» __________ 201__ г.

Дата « ______ » ______________ 201____ г.

Студент ______________ ( ____ )

(Подпись)(Имя, отчество, фамилия)

Слайд 1

Здравствуйте, уважаемые члены аттестационной комиссии!

Тема моей дипломной работы – «Бухгалтерский учет и аудит основных средств».

Актуальность изучения формирования и использования основных средств связана и с тем, что в результате производственного процесса, в котором основные средства используются большое количество раз, они снашиваются и переносят свою первоначальную стоимость на расходы производства на протяжении нормативного срока их службы при помощи начисления амортизации, которая влияет на величину налогооблагаемой прибыли.

Слайд 2

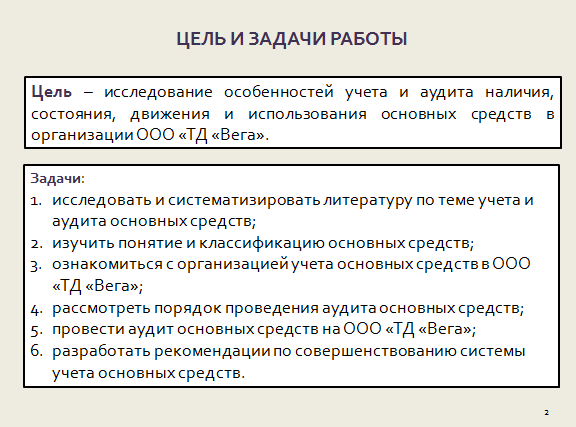

Цель работы — исследование особенностей учета и аудита наличия, состояния, движения и использования основных средств в организации ООО «ТД «Вега».

Задачи данной работы Вы можете увидеть на данном слайде.

Слайд 3

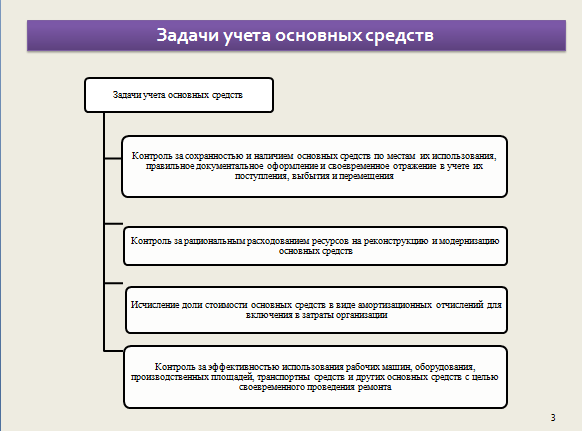

Главной целью бухгалтерского учета основных средств выступает такая организация учета в компании, когда в любой момент времени есть возможность получить данные о числе основных средств в фирме, их состоянии, стоимости, присутствии и использовании.

Задачи учета основных средств представлены на слайде презентации.

Слайд 4

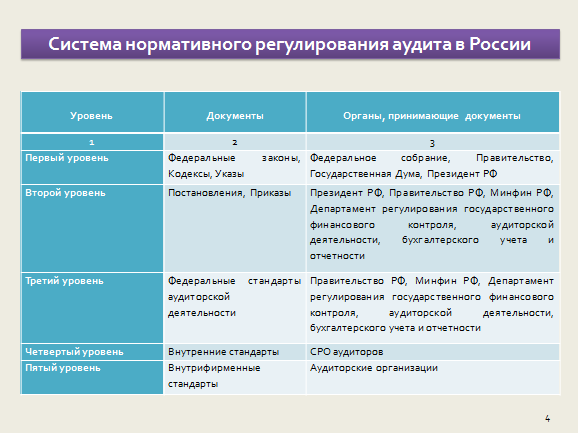

В настоящее время в России формируется пятиуровневая система нормативного регулирования аудита, представленная в таблице.

Слайд 5

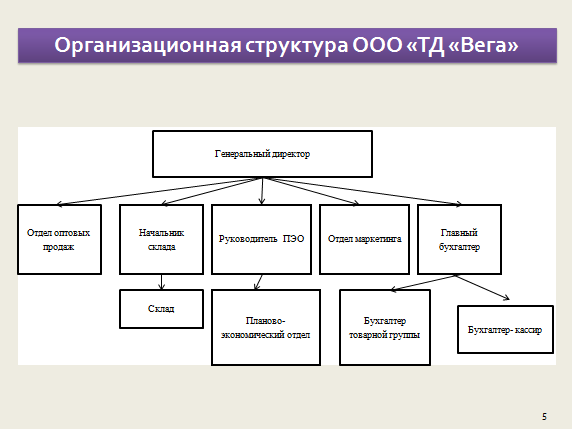

Торговое предприятие «Вега» осуществляет свою торгово-хозяйственную деятельность и по своей организационно-правовой форме является обществом с ограниченной ответственностью.

Основным видом деятельности ООО «ТД «Вега» является оптовая торговля запасными частями.

На рисунке представлена организационная структура ООО «ТД «Вега».

В основе управления ООО «ТД «Вега» лежит линейно¬-функциональная организационная структура, характеризующаяся большим числом горизонтальных и вертикальных связей и незначительным участием низовых звеньев управления в принятии решений.

Слайд 6

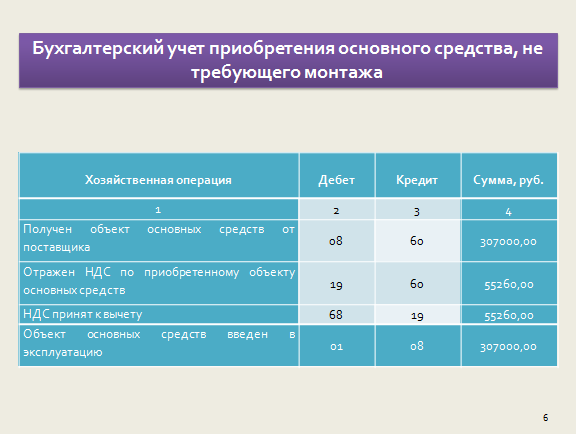

Бухгалтерский учет движения основных средств ООО «ТД «Вега»

Согласно учетной политики ООО «ТД «Вега» учет основных средств ведется на синтетическом счете 01 «Основные средства». По основным средствам начисляется амортизация линейным методом в соответствии со сроком полезного использования, который определяется исходя из принадлежности к амортизационной группе основного объекта. В ООО «ТД «Вега» не производится переоценка основных средств.

ООО «ТД «Вега» приобретено основное средство стоимостью 307000 руб. – пирамида для складирования товара – 2.0 № 722. Основное средство не требует монтажа. В бухгалтерском учете делаются следующие записи (таблица).

Слайд 7

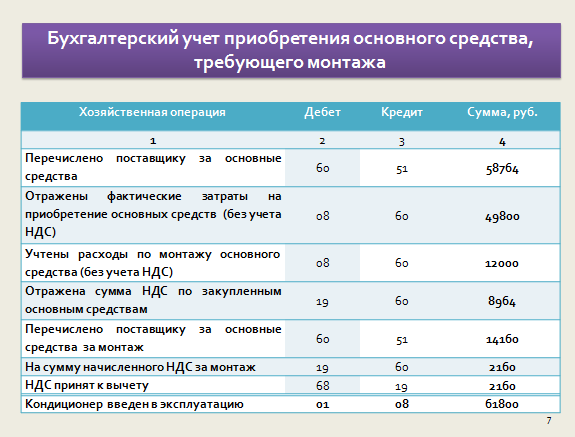

ООО «ТД «Вега» приобрело в качестве основного средства кондиционер промышленный, стоимостью 58764 руб.

Монтаж кондиционера произвела организация ООО «Электрострой», стоимость работ 12000 (без НДС). ООО «ТД «Вега» дополнительно оплатило счет. Бухгалтер ООО «ТД «Вега» принял кондиционер к учету и сделал проводки (таблица).

Слайд 8

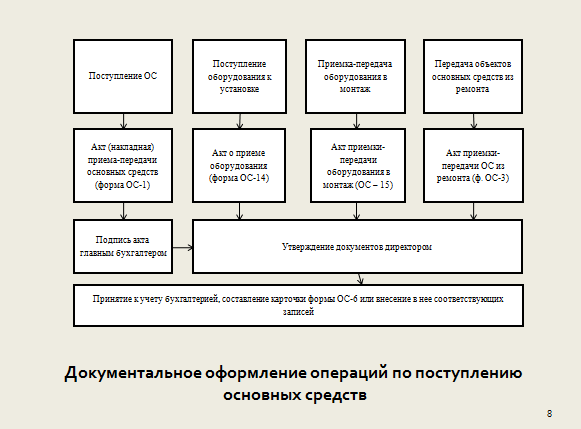

Движение объектов основных средств в ООО «ТД «Вега» связано с осуществлением хозяйственных операций по их поступлению, внутреннему перемещению и выбытию.

Схематично порядок документирования поступления основных средств представлен на рисунке.

В ООО «ТД «Вега» для приема и выбытия основных средств создана комиссия. Состав комиссии утвержден генеральным директором.

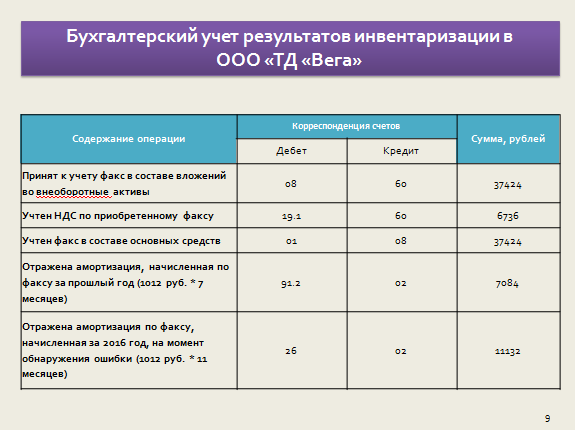

Слайд 9

В ноябре текущего года в ходе проведения инвентаризации в ООО «ТД «Вега» обнаружилось, что приобретенный в мае прошлого года факс, стоимостью 44 160 рублей (в том числе НДС 18% — 6736 рублей) не был принят на учет в бухгалтерии, но эксплуатировался с момента приобретения.

Использование факса для управленческих нужд фактически означает его ввод в эксплуатацию.

Поэтому по результатам инвентаризации необходимо факс поставить на учет и начислить амортизацию за весь срок его использования.

Для начисления амортизации в бухгалтерском и налоговом учете установлен срок полезного использования — 37 месяцев.

Амортизация начисляется линейным методом.

В бухгалтерском учете в ноябре необходимо сделать следующие записи (таблица).

Слайд 10

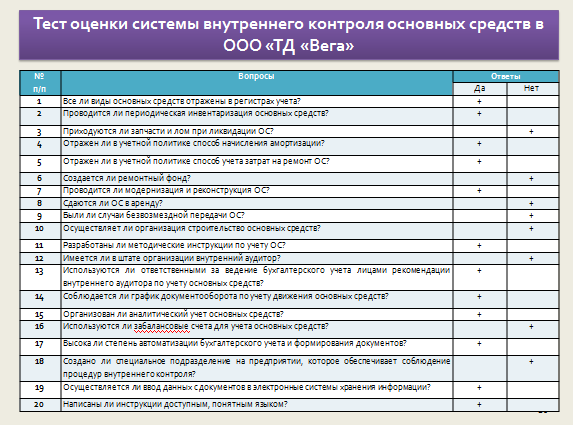

В ходе подготовки общего плана и программы аудита, согласно пункта 4 Правила (стандарта) № 8 «Понимание деятельности аудируемого лица, среды, в которой она осуществляется, и оценка рисков существенного искажения аудируемой финансовой (бухгалтерской) отчётности», дана оценка эффективности системы внутреннего контроля, которой обладает ООО «ТД «Вега», а также дана оценка ее рисков.

Эффективность системы внутреннего контроля заключается в своевременном предупреждении о возникновении недостоверной информации и в ее выявлении.

Оценивая эффективность системы внутреннего контроля, было собрано достаточное количество аудиторских доказательств (таблица).

В ООО «ТД «Вега» организация системы внутреннего контроля основных средств оценивается как эффективная. А её надёжность высокая.

Слайд 11

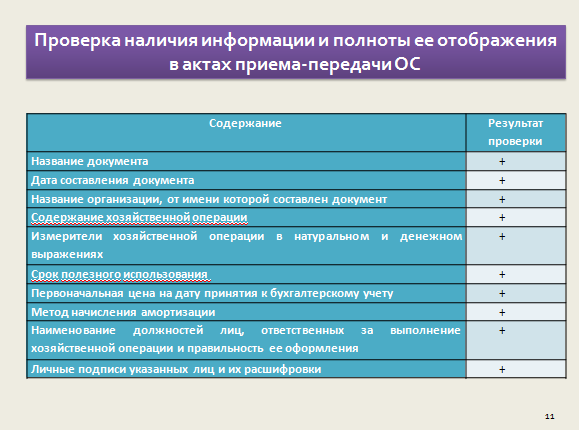

Также нами была проведена проверка наличия информации и полноты ее отображения в актах приема-передачи ОС, которые выписываются в день передачи объекта ОС. Результаты проверки представлены в таблице.

По результатам проверки были сделаны следующие выводы:

- — все документы содержат реквизиты, соответствующие требованиям Постановления Госкомстата России;

- — все проверенные документы соответствуют требованиям Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»;

- — во всех актах приема-передачи основных средств отражена вся необходимая информация.

Слайд 12

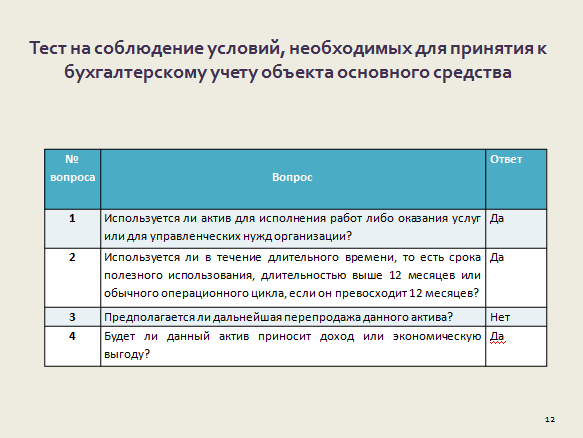

Далее была проведена проверка соблюдения условий принятия к учету активов в качестве основных средств. Для этого был разработан тест, представленный в таблице.

Проверка показала, что все необходимые условия соблюдены, отклонений не выявлено.

Слайд 13

Подводя итоги, можно сказать, что поступление, наличие и внутреннее перемещение основных средств, начисление амортизации основных средств отражены в учете правильно и достоверно.

Тем не менее, отмечены ряд недостатков работы предприятия, поэтому для совершенствования ведения учета основных средств в ООО «ТД «Вега» можно предложить следующее:

- Заменить линейный метод начисления амортизации на метод по сумме чисел лет срока полезного использования.

- Основные средства имеют свойство изнашиваться, в следствии износа у организации возникает необходимость менять часть основных средств.

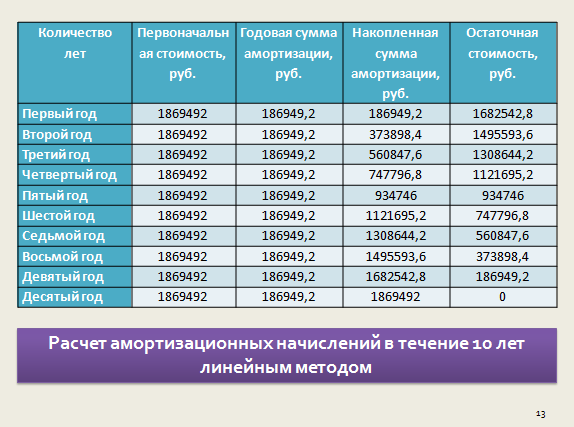

Расчет амортизационных начислений в течение 10 лет линейным методом представлен в таблице.

По данным таблицы видно, что в течение всех 10 лет амортизационные начисления одинаковые, накопление амортизации увеличивается равномерно, остаточная стоимость уменьшается равномерно.

Слайд 14

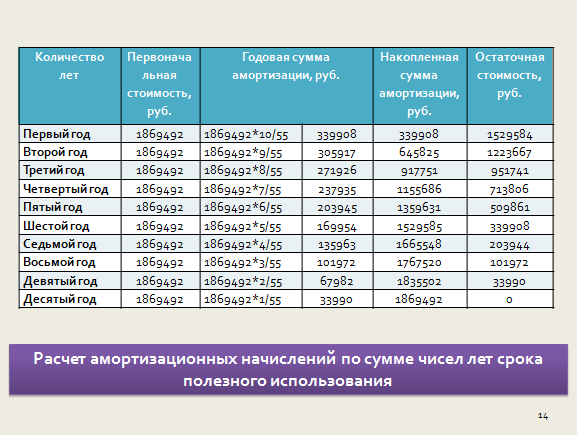

Расчет амортизационных начислений по сумме чисел лет срока полезного использования представлен в таблице.

Исходя из данных таблицы видно, что самая высокая амортизация начисляется в первый год и с каждым годом становится значительно меньше, пока не будет списана вся начальная стоимость объекта основных средств. Накопленная сумма амортизации с каждым годом возрастает, а остаточная стоимость уменьшается.

Таким образом, было выявлено, что использовать данный метод экономически выгоден, т.к. позволяет увеличить сумму амортизационных отчислений в первые годы срока полезного использования и уменьшить налоговую нагрузку.

Слайд 15

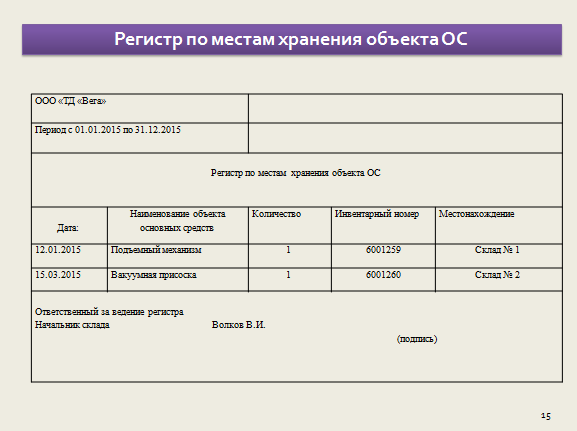

С целью правильного определения классификационной группы объекта основных средств и его первоначальной стоимости, а так же для упрощения проведения инвентаризации, как для комиссии, так и для материально-ответственных лиц последним целесообразно создавать сводный внутренний документ, в котором будут перечислены объекты основных средств, их количество, инвентарный номер и необходимая информация о конкретном местонахождении объекта. Это документ наподобие инвентарного списка основных средств, только упрощенный вариант. Образец такого документа представлен в таблице.

Слайд 16

Таким образом, Цель работы достигнута.

Спасибо за внимание! Доклад окончен.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.