или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

2. Бухгалтерский учет расчетов с покупателями и заказчиками МФ ПАО «Торговый Дом «Русский Холодъ»

2.1 Организационно-экономическая характеристика организации

Московский филиал ПАО «ТД «Русский Холодъ» — самое крупное торговое обособленное подразделение (филиал), расположенное в поселке Октябрьский Московской области непосредственно на территории фабрики.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Учредителем Общества является Открытое акционерное общество «Русский Холодъ», зарегистрированное 21 марта 2005 года в г. Барнауле.

Московский филиал ПАО «ТД «Русский Холодъ» есть обособленное подразделение, расположенное вне места нахождения общества и осуществляющее все его функции, в том числе функции представительства, или их часть. Филиал осуществляет деятельность от имени создавшего их общества, то есть Концерна «Русский Холодъ». Он самостоятельно заключает и контролирует исполнение хозяйственных и других договоров со всеми видами организаций, предприятий и учреждений, а также частными лицами. Ответственность за деятельность филиала несет создавшее его общество.

Филиал не является юридическим лицом, действует на основании утвержденного обществом положения. Филиал наделяется создавшим его обществом имуществом, которое учитывается как на отдельных балансах, так и на балансе общества. Руководитель филиала (директор) назначается Концерном «Русский Холодъ» и действует на основании доверенности, выданной им.

Основными видами деятельности филиала являются: Оптовая торговля, включая торговлю через агентов, кроме торговли автотранспортными средствами и мотоциклами, Оптовая торговля пищевыми продуктами, включая напитки, и табачными изделиями.

Структура бухгалтерии Московского филиала ПАО «ТД «Русский Холодъ» вертикального типа. В состав бухгалтерии входят три отдела: расчетный отдел, материальный отдел и касса. Отделы возглавляются старшими бухгалтерами, которые в свою очередь подотчетны заместителю главного бухгалтера и бухгалтеру-экономисту.

Главный бухгалтер подотчетен финансовому директору, директору и главному бухгалтеру головной организации (ПАО «ТД «Русский Холодъ»). Составляет ежедневную сводную финансовую отчетность для генерального директора и ежемесячную бухгалтерскую отчетность для центральной бухгалтерии. Формирует ежеквартально отчетность для налоговых органов.

Заместитель главного бухгалтера Московского филиала ПАО «ТД «Русский Холодъ» непосредственно подчиняется главному бухгалтеру. Осуществляет общий контроль и администрирование. Формирует ежеквартально отчетность для налоговых органов.

Бухгалтер-экономист непосредственно подчиняется главному бухгалтеру. Осуществляет расчет показателей результатов хозяйственно-финансовой деятельности предприятия, а также финансовых, расчетных и кредитных операций. Участвует в проведении экономического анализа хозяйственно-финансовой деятельности организации по данным бухгалтерского учета и отчетности в целях выявления внутрихозяйственных резервов, устранения потерь и непроизводительных затрат.

Расчетный отдел Московского филиала ПАО «ТД «Русский Холодъ».

Все сотрудники расчетного отдела производят обработку первичной документации в зависимости от своего участка работы. Старший бухгалтер отвечает за расчеты с покупателями и заказчиками. Бухгалтер по учету заработной платы обязан производить расчет заработной платы, больничных листов, отпусков, пособий по рождению ребенка и так далее. Бухгалтер участка Клиент-Банк формирует и отправляет платёжные поручения. Бухгалтер по общим вопросам оформляет авансовые отчеты и путевые листы.

Материальный отдел Московского филиала ПАО «ТД «Русский Холодъ».

Все сотрудники материального отдела Московского филиала ПАО «ТД «Русский Холодъ» производят обработку первичной документации в зависимости от своего участка работы. Старший бухгалтер отвечает за расчеты с поставщиками и подрядчиками. Бухгалтер участка ТМЦ ведет учет материалов, запасных частей и ГСМ. Бухгалтер участка основных средств оформляет все операции, связанные с поступлением, введением в эксплуатацию и списанием основных фондов и нематериальных активов. Бухгалтер по общим вопросам несет ответственность за документооборот отдела, фиксирует все входящие и исходящие документы Московского филиала ПАО «ТД «Русский Холодъ», поступившие в отдел, проверяет достоверность реквизитов, распределяет документацию по участкам учета и производит архивирование документов всего бухгалтерского аппарата.

Бухгалтер-кассир Московского филиала ПАО «ТД «Русский Холодъ».

В обязанности бухгалтера-кассира входит прием-выдача денежных средств, работа на ККМ, формирование кассовой книги, отчетов кассира, предоставление ежедневных отчетов о движении наличных денежных средств заместителю главного бухгалтера.

Московский филиал ПАО «ТД «Русский Холодъ» выделен на обособленный баланс, ведёт свою отдельную нумерацию первичных документов. По месту нахождения филиала на выделенном балансе открывается расчетный счет, право распоряжаться которым предоставляется руководителю обособленного подразделения. Отчетность Московского филиала ПАО «ТД «Русский Холодъ» является внутренней отчетностью и подлежит передаче головной организации для составления бухгалтерской отчетности организации в целом; основной баланс организации включает в себя балансы всех обособленных подразделений и баланс головной организации. Промежуточные ежеквартальные отчеты обособленных подразделений обязательно включают в себя весь комплект форм бухгалтерской отчетности, а так же и прочие документы, которые предусмотрены внутренними нормативно-регламентирующими документами организации.

Для того чтобы охарактеризовать экономическое состояние Московского филиала ПАО «ТД «Русский Холодъ», необходимо обратиться к данным, указанным в его отчетности, а именно бухгалтерскому балансу и отчету о финансовых результатах, представленных таблицами 1,2.

Таблица 1 – Аналитическая группировка и анализ статей актива баланса

| АКТИВ | Значения показателей, тыс.руб. | Абсолютное изменение, тыс.руб. | Относительное изменение, % | |

| 31.12.2015 | 31.12.2016 | |||

| Внеоборотные активы | 81 634,00 | 183 061,00 | 101 427,00 | 124,25 |

| Оборотные активы | 890 980,00 | 956 057,00 | 65 077,00 | 7,30 |

| запасы | 131 621,00 | 172 044,00 | 40 423,00 | 30,71 |

| дебиторская задолженность | 734 047,00 | 775 426,00 | 41 379,00 | 5,64 |

| денежные средства и денежные эквиваленты | 22 540,00 | 7 131,00 | — 15 409,00 | — 68,36 |

| прочие оборотные активы | 2 772,00 | 1 456,00 | — 1 316,00 | — 47,47 |

| Баланс | 972 614,00 | 1 139 118,00 | 166 504,00 | 17,12 |

Из данных таблицы 1 следует, что за анализируемый период имущество Московского филиала ПАО «ТД «Русский Холодъ» незначительно увеличилось на 166 504,00 тысяч рублей или на 17,12%, что является признаком некоторого увеличения производственного потенциала. Это произошло в основном за счет роста внеоборотных активов, которые возросли на 101 427 тысяч рублей или на 124,25%.

Также возросли запасы – темп прироста 30,71% — что говорит об увеличении производства. А по статье «Денежные средства и денежные эквиваленты» выявлено резкое и сильное снижение на 68,36%. Снижение данных по этой статье не характеризуется положительно относительно финансового состояния организации. Возможно, что такой отток денежных средств произошел за счет увеличения внеоборотных активов, в которые Московский филиал ПАО «ТД «Русский Холодъ» вложил часть средств. Модернизированное оборудование позволяет производству увеличить производство, соответственно увеличивая продажи и прибыль.

Уменьшение суммы произошло по статье «Прочие оборотные активы» на 1 316 тысяч рублей или на 47,47% за анализируемый 2016 год. Что свидетельствует об оттоке денежных средств из оборотных средств, вследствие этого замедляется их оборачиваемость, платежеспособность филиала снижается, потому что проще и быстрее реализовать оборотные средства в денежные средства и их эквиваленты, нежели произвести эту же операцию с внеоборотными активами и дебиторской задолженностью.

Таблица 2 – Анализ статей пассива баланса

| ПАССИВ | Значения показателей, тыс. руб. | Абсолютное изменение, тыс.руб. | Относительное изменение, % | |

| 31.12.2015 | 31.12.2016 | |||

| Краткосрочные обязательства | 972 614,00 | 1 139 118,00 | 166 504,00 | 17,12 |

| Заемные средства | — | 11 212,00 | 11 212,00 | — |

| краткосрочные займы | — | 11 000,00 | 11 000,00 | — |

| Кредиторская задолженность, в том числе | 972 614,00 | 1 127 906,00 | 155 292,00 | 15,97 |

| поставщики и подрядчики | 110 698,00 | 107 483,00 | — 3 215,00 | — 2,9 |

| покупатели и заказчики | 3 299,00 | 403,00 | — 2 896,00 | — 87,78 |

| задолженность по налогам и сборам | 982,00 | 2 140,00 | 1 158,00 | 117,92 |

| задолженность перед персоналом организации | 1 433,00 | 1 395,00 | — 38,00 | — 2,65 |

| прочие кредиторы | 855 312,00 | 1 015 547,00 | 160 235,00 | 18,73 |

| Баланс | 972 614,00 | 1 139 118,00 | 166 504,00 | 17,12 |

За 2016 год общая величина заемного капитала Московского филиала ПАО «ТД «Русский Холодъ» возросла на 17,12% в большей части за счет увеличения суммы кредиторской задолженности на 15,97%..

Рост по этой строке баланса за отчетный период произошел за счет увеличения сумм задолженности перед прочими кредиторами на 160 235 тысяч рублей или на 18,73% и задолженности по налогам и сборам на 1 158 тысяч рублей или на 117,92% при одновременном сокращении сумм остальных статей кредиторской задолженности: задолженность перед поставщиками и подрядчиками сократилась на 2,9%, задолженность перед покупателями и заказчиками – на 87,78%, задолженность перед персоналом организации – на 2,65%. Наблюдаемый рост заемного капитала свидетельствует о возможной финансовой неустойчивости предприятия и о повышенной степени зависимости предприятия от внешних инвесторов и кредиторов. Такой вывод подтверждается тем, что в 2016 году Московский филиал ПАО «ТД «Русский Холодъ» прибегнул к помощи внешних инвесторов, что отразилось в балансе филиала по строке 15102 «Краткосрочные займы» в виде привлечения заемных средств на сумму 11 000 тысяч рублей, за последние три года по строке 1510 «Заемные средства» суммы отсутствовали.

Таким образом, Московскому филиалу ПАО «ТД «Русский Холодъ» в 2016 году не хватило собственных средств, чтобы закупить необходимое новое оборудование для увеличения продаж, и руководством было принято решение о привлечении средств извне.

Но для того, чтобы увидеть положительным ли образом отразилось на прибыли и продажах увеличение внеоборотных активов, необходимо проанализировать отчет о финансовых результатах. Эти данные анализируются в таблице 3 и таблице 4, ниже по тексту.

Чтобы понять, насколько прибыльным является рассматриваемая организация, обратимся к данным в таблицах 3,4 .

По данным, представленным в таблице 3 «Анализ прибыли до налогообложения», видим резкое и сильное уменьшение суммы прибыли до налогообложения к концу 2016 года: темп прироста данного показателя составил -62,80%. Данная цифра свидетельствует только о том, что работа Московского филиала ПАО «ТД «Русский Холодъ» за 2016 год является неуспешной. Это произошло за счет снижения и прибыли от продаж на 40,53%, и прибыли от прочей деятельности на 208,47%.

Таблица 3 – Анализ прибыли до налогообложения

| Показатель | 2015 год | 2016 год | Изменение | Темп прироста, % | |||

| Сумма, тыс. руб. | Удель-ный вес, % | Сумма, тыс. руб. | Удель-ный вес, % | Сумма, тыс. руб. | Удель-ный вес, % | ||

| 1. Прибыль от продаж | 253 995 | 86,70 | 151 055 | 138,67 | -102 940 | 51,97 | -40,53 |

| 2. Прибыль от прочей деятельности | 38 836 | 13,30 | -42 126 | -38,67 | -80 962 | -51,97 | -208,47 |

| 3. Прибыль до налого -обложения | 292 831 | 100 | 108 929 | 100 | -183 902 | -62,80 | |

Возможными причинами снижения прибыли от продаж могут являться: изменение объема продукции, обусловленное изменениями в структуре продукции или изменение цен на сырье, тарифы, услуги.

Так как темп прироста прибыли от прочей деятельности составил 208,47%, можно говорить о том, что продажа основных средств Московского филиала ПАО «ТД «Русский Холодъ», которые стали устаревшими, сократилась вследствие ненадобности их другим организациям. Также отрицательный показатель темпа прироста может свидетельствовать о процентах, уплачиваемых филиалом за предоставление ему в пользование денежных средств, а именно краткосрочного займа. По данным баланса проценты по краткосрочным займам, строка 15105, составили 212 тыс. рублей.

Существует вероятность, что у Московского филиала ПАО «ТД «Русский Холодъ» имеются штрафы за нарушение условий договоров с покупателями и заказчиками, поскольку задолженность перед прочими кредиторами с конца 2015 года по конец 2016 года возросла на 160 235 тыс. рублей.

Отрицательный темп прироста может свидетельствовать и о штрафах филиала за несвоевременную уплату налогов в бюджет.

Качество прибыли до налогообложения весьма низкое, потому что темпы прироста прибыли от продаж и прибыли до налогообложения должны быть, во-первых, положительными и, во-вторых, быть примерно на одном уровне. Данные этих показателей Московского филиала ПАО «ТД «Русский Холодъ» не отвечают обоим требованиям.

Таблица 4 – Анализ прибыли от продаж

| Показатель | 2015 год | 2016 год | Изменение | Темп прироста, % | |||

| Сумма, тыс. руб. | Удель-ный вес, % | Сумма, тыс. руб. | Удель-ный вес, % | Сумма, тыс. руб. | Удель-ный вес, % | ||

| 1. Выручка от продаж | 1 885 524 | 100 | 1 607 424 | 100 | -278 100 | -14,75 | |

| 2. Себестоимость продаж | 1 128 622 | 59,8572 | 1 008 367 | 62,7319 | -120 255 | 2,8747 | -10,66 |

| 3. Управленческие расходы | — | — | — | — | — | — | — |

| 4. Коммерческие расходы | 502 907 | 26,6720 | 448 002 | 27,8708 | -54 905 | -1,1988 | -10,92 |

| 5. Прибыль от продаж | 253 995 | 13,4708 | 151 055 | 9,3973 | -102 900 | -4,0735 | -40,51 |

В отчетном году по сравнению с прошлым величина прибыли от продаж уменьшилась на 102 900 тысяч рублей или на 40,51% за счет уменьшения выручки от продаж на 14,75%, себестоимости продаж на 10,66% и сокращении коммерческих расходов на 10,92%.

Сокращение коммерческих расходов Московского филиала ПАО «ТД «Русский Холодъ» за 2016 год является положительным фактором. И еще один факт является положительным для филиала, несмотря на отрицательность результатов темпов прироста рассчитываемых показателей. Необходимым условием для выполнения оптимизации прибыли от продаж является условие: темп роста выручки от продаж превышает темп роста полной себестоимости продаж (себестоимость продукции + управленческие расходы + коммерческие расходы).

По показателям филиала в результате расчетов имеет место оптимизация прибыли от продаж:

-114,75% > -221,58% (-110,66% + 0% — 110,92%).

2.2. Документальное оформление расчетов с покупателями и заказчиками МФ ПАО «Торговый Дом «Русский Холодъ»

Взаимоотношения компании с покупателями, а также учет расчетов с покупателями осуществляется на основании первичных документов: счетов, актов, счетов-фактур, платежный поручений и т.д.

Основанием для оформления первичных документов является распоряжение руководителя и договор с покупателем, затем оформляется договор.

В соответствии с законодательством организация имеет возможность самостоятельно разрабатывать формы договоров. По договору оказания услуг одна сторона (продавец МФ ПАО «Торговый Дом «Русский Холодъ») обязуется в определенный срок оказать услугу, определенную в договоре, а заказчик обязуется принять эту услугу за определенную денежную сумму (цену). Сторонами договора оказания услуг могут быть любые физические и юридические лица.

На следующем этапе в зависимости от условий договора покупателю либо выставляется счет на оплату, либо они вносят аванс на расчетный счет или в кассу. В счете должны быть заполнены следующие реквизиты: наименование покупателя и его адрес, номер расчетного счета в банке по его местонахождению, так же указывается наименование, количество, цену и сумму, а также, если организация является плательщиком НДС, указывается сумма налога. Счет служит основанием для оформления банковских платежных документов на перечисление задолженности.

Основанием для отражения операций и принятия к учету задолженности являются счета-фактуры и документы, свидетельствующие о факте свершения сделки (товарно-транспортные накладные, приходные ордера, приемные акты, акты о выполнении работ и услуг оформленные надлежащим образом).

При реализации товаров и услуг третьим лицам МФ ПАО «Торговый Дом «Русский Холодъ» как налогоплательщик, дополнительно к цене (тарифу) реализуемых услуг, обязана предъявить к оплате покупателю этих услуг соответствующую сумму налога НДС. Этот налог, как и фактическое оказание услуг, и их стоимость отражает документ – счет-фактура.

Счёт-фактура – это налоговый документ, оформляемый продавцом товаров, работ или услуг, на которого возложена обязанность уплаты в бюджет НДС. Счёт-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом сумм НДС к вычету. Счёт-фактура содержит в себе информацию о наименовании и реквизитах продавца и покупателя, перечне товаров или услуг, их цене, стоимости, ставке и сумме НДС, прочих показателях.

На основании выданных счётов-фактур МФ ПАО «Торговый Дом «Русский Холодъ» налогоплательщиком НДС формируется «Книга продаж», а на основании полученных счётов-фактур «Книга покупок». Ведение книги покупок/продаж и ежемесячная проверка данных бухгалтерского учета и книги покупок/продаж за предыдущий отчетный месяц является неотъемлемой обязанностью бухгалтера компании и обеспечивает контроль и учет расчётов с покупателями и заказчиками, от которого зависит эффективность деятельности организации в целом.

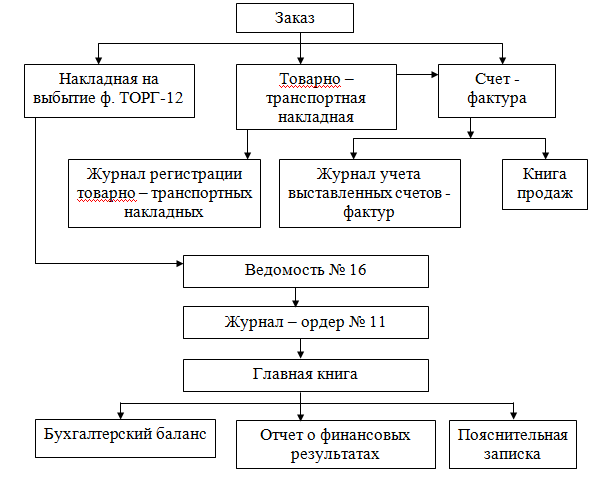

Рассмотрим структуру документального оформления расчетов с покупателями и заказчиками (рис. 6).

На начальном этапе поступает заказ от покупателей на определенные виды продукции и, если стороны приходят к консенсусу, составляется договор поставки. На момент поставки товара покупателю составляется товарно-транспортная накладная и счет-фактура в двух экземплярах на каждую отгрузку товара. Каждая счет-фактура регистрируется одновременно в журнале учета выставленных счетов-фактур и в книге продаж. В книге продаж регистрируются выписанные или выставленные счета-фактуры во всех случаях, когда возникает обязанность по исчислению налога на добавленную стоимость. Данные каждой товарно-транспортной накладной учитываются в ведомости №16 «Движение готовых изделий, их отгрузка и реализация».

Рисунок 6 – Схема документооборота операций по учету расчетов с покупателями и заказчиками в МФ ПАО «ТД «РУССКИЙ ХОЛОДЪ»

Следующим этапом документооборота является заполнение журнала-ордера №11. Журнал-ордер №11 – это учетный регистр для учета отгрузки и реализации готовой продукции в разрезе субсчетов и синтетических показателей. Он заполняется на основании аналитических данных ведомости № 16. Аналитические данные приводятся по учетным ценам, в суммах по предъявленным счетам или заменяющим их документам и в оборотах не только за отчетный месяц, но и с начала года, с отражением сумм НДС.

Затем составляется оборотно-сальдовая ведомость по счету 62 «Расчеты с покупателями и заказчиками». Она составляется в разрезе каждого покупателя, по каждому долгу. Оборотно-сальдовая ведомость показывает остатки на начало и на конец периода и обороты по дебету и кредиту за определенный период. Так как счет 62 – активно-пассивный, следовательно, в ведомости по дебету отражаются суммы задолженностей покупателей перед МФ ПАО «ТОРГОВЫЙ ДОМ «РУССКИЙ ХОЛОДЪ» а по кредиту – суммы оплаты покупателями соответственно заключенному договору. То есть по дебету этого счета отражается расход, а по кредиту – поступление средств.

В этой ведомости рассчитываются обороты по дебету и по кредиту путем сложения всех сумм отдельно по дебету и по кредиту. В итоге считается их разница и определяется конечное сальдо, каковым оно является – кредитовым или дебетовым. Сальдо конечное рассчитывается как по каждому покупателю, так и общее по всему активно-пассивному счету 62 «Расчеты с покупателями и заказчиками».

И на заключительном этапе документооборота операций по учету расчетов с покупателями и заказчиками данные, полученные при расчете в оборотно-сальдовой ведомости по счету 62 «Расчеты с покупателями и заказчиками», переходят в главную книгу.

В главной книге фиксируются все хозяйственные операции. Только когда главная книга полностью и верно заполнена, ее данные используются в составлении отчетности, а именно: бухгалтерский баланс, отчет о финансовых результатах и пояснительная записка к бухгалтерскому балансу.

Данные главной книги по счету 62 «Расчеты с покупателями и заказчиками» находят свое отражение в бухгалтерском балансе по строке 12302 «Расчеты с покупателями и заказчиками», сумма которой является одной из слагаемых суммы по строке 1230 «Дебиторская задолженность». Эти данные располагаются в активе баланса.

Результат главной книги по счету 62 может отражаться и в пассиве баланса в разделе 1520 «Кредиторская задолженность» по строке 15202 «Расчеты с покупателями и заказчиками».

В отчете о финансовых МФ ПАО «Торговый Дом «Русский Холодъ» сальдо исследуемого счета отражается по строке 2110 «Выручка».

В пояснительной записке к бухгалтерскому балансу раскрывается движение и наличие всей дебиторской задолженности, разделенной на долгосрочную и краткосрочную. Также указывается наличие просроченной дебиторской задолженности.

2.3. Синтетический и аналитический учет расчетов с покупателями и заказчиками

В договоре купли-продажи участвуют две стороны — продавец и покупатель (субъекты договора). МФ ПАО «Торговый Дом «Русский Холодъ» может выступать по одному договору как продавец, по другому – как покупатель. Если общество является продавцом, то в учете отражаются расчеты с покупателем, для этого используется счет 62 «Расчеты с покупателями и заказчиками» и счет 76-5 «Расчеты с прочими дебиторами».

Отражение на счетах синтетического учета расчетов с покупателями и заказчиками зависит от ряда факторов, в том числе от условий договора и факта исполнения сторонами своих обязательств. Среди существенных условий договора выделяют момент перехода права собственности и условия оплаты.

Согласно ГК РФ переход права собственности по договору купли-продажи происходит в момент передачи продукции покупателю, то есть в момент отгрузки со склада поставщика. Это считается общепринятым моментом перехода права собственности на реализуемый товар.

Таблица 5 – Отражение расчетов с ООО «Анастасия»

| Содержание хозяйственных операций | Дебет | Кредит | Сумма, тыс. руб. |

| Отгружен товар ООО «Анастасия» при поступлении платежного документа (счет-фактура №22752 от 18.12.15) | 62 | 90.1 | 1589,75 |

| Начислен НДС | 90.3 | 68.2 | 242,2 |

| Поступила оплата (платежное поручение №1764 от 21.12.15) | 51 | 62 | 867,29 |

Рассмотрим отражение расчетов МФ ПАО «Торговый Дом «Русский Холодъ», выступающего продавцом, с покупателем – ООО «Анастасия».

Договором поставки МФ ПАО «Торговый Дом «Русский Холодъ» предусмотрен переход права собственности на продаваемый товар в момент отгрузки, оплата по договору осуществляется денежными средствами после получения товара.

В данном случае при отгрузке покупателю – ООО «Анастасия» и при предъявлении ему расчетных документов – товарных накладных, продавец – МФ ПАО «Торговый Дом «Русский Холодъ» признает доход от продажи и делает запись на суммы, указанные в этих документах.

Для выделения НДС из стоимости продаваемого товара, используется определенный регистр бухгалтерского учета – счет-фактура. Каждая счет-фактура регистрируется в Книге продаж.

Оплата покупателем происходит безналичным образом, что указано в договоре.Формой оплаты является платежное поручение. После того как товар был отгружен покупателю, принят им и произошла оплата, составляется акт сверки взаимных расчетов с покупателем.

Особым условием договора может быть предусмотрена предварительная оплата (аванс). В этом случае используется также счет 62 «Расчеты с покупателями и заказчиками». Но в данном случае к этому счету открывается субсчет «Расчеты по авансам полученным». Все авансовые платежи оформляются платежными поручениями, в которых содержится ссылка на заключенный договор.

В компании помимо товаров, имеющихся в наличии, осуществляется продажа продукции под заказ.

Данное предприятие осуществляет большинство расчетов по 100% предоплате. Это оформляется бухгалтерской записью в день получения денежных средств от покупателя (таблица 6). В случае, если МФ ПАО «Торговый Дом «Русский Холодъ» получил аванс, а впоследствии расторг договор со своим покупателем, аванс необходимо вернуть, а НДС, уплаченный с аванса, можно принять к вычету. Возможна неполная сумма предоплаты (таблица 7).

Таблица 6 – Отражение реализации товаров ООО «Импульс» по предоплате

| Содержание хозяйственных операций | Дебет | Кредит | Сумма, тыс. руб. |

| Внесен покупателем аванс в кассу за отгруженную продукцию | 50.1 | 60.2 | 3800,00 |

| Выделен НДС с аванса | 76 | 68.2 | 579,66 |

| Признается выручка от реализации продукции | 62.1 | 91.1 | 3800,00 |

| НДС с реализации | 91.2 | 68.1 | 579,66 |

| Зачет ранее полученного аванса от покупателя | 62.2 | 62.1 | 3800,00 |

| Восстановлен НДС с аванса | 68.1 | 76 | 579,66 |

| Списана стоимость реализованных товаров | 91.2 | 41.2 | 2630,02 |

Таблица 7 – Отражение реализации продукции ООО «Симак» (предоплата 30%)

| Содержание хозяйственных операций | Дебет | Кредит | Сумма, руб. |

| Получен аванс от ООО «Симак» | 51 | 62.2 | 70800,00 |

| Начислен НДС с аванса | 76 | 68.1 | 10800,00 |

| Выставлен счет ООО «Симак» | 62.1 | 90.1 | 236000,00 |

| Зачет полученного аванса | 62.2 | 62.1 | 70800,00 |

| Зачет НДС с аванса | 68.1 | 76 | 10800,00 |

| Начислен НДС с реализации | 90.2 | 68.1 | 36000,00 |

| Списана стоимость реализованных товаров | 90.2 | 41.1 | 126000,00 |

| Отражена прибыль от реализации | 90.9 | 99 | 74000,00 |

| Перечислена оставшаяся сумма денежных средств | 51 | 62.1 | 156200,00 |

Согласно концепции работы компании МФ ПАО «Торговый Дом «Русский Холодъ», постоянным покупателям предоставляется скидка, если при заказе покупатель вносит аванс.

Например, МФ ПАО «Торговый Дом «Русский Холодъ» оказывает услуги на сумму 5900 руб., в том числе НДС — 900 руб. Покупателю предоставляется скидка в размере 10% от первоначальной стоимости товара в связи с оплатой услуг авансом. На данную услугу покупатель получает скидку, равную: 5900 руб. х 10% = 590 руб. Цена услуги со скидкой составляет 5310 руб., в т.ч. НДС –810 руб.

Согласно учетной политике, МФ ПАО «Торговый Дом «Русский Холодъ» создает резервы по сомнительным долгам по дебиторской задолженности покупателей за реализованные им продукцию, товары, с отнесением сумм резервов в состав операционных расходов.

Резерв сомнительных долгов создается на последний день отчетного квартала по результатам проведенной на эту дату инвентаризации дебиторской задолженности. Сумма начисленного резерва отражается балансе при формировании финансового результата.

Основанием для отражения создания резерва по сомнительным долгам на счетах бухгалтерского учета является сводный акт инвентаризации дебиторской задолженности с приложением справок с приложением акта инвентаризации расчетов с покупателями по форме ИНВ-17. Это наглядно видно в таблице 9.

В целях бухгалтерского учета резервы по сомнительным долгам исчисляются следующим образом:

- — по сомнительной задолженности со сроком возникновения свыше 90 дней – в сумму создаваемого резерва включается полная сумма выявленной на основании инвентаризации задолженности;

- — по сомнительной задолженности со сроком возникновения от 45 до 90 дней (включительно) — в сумму резерва включается 50 процентов от суммы, выявленной на основании инвентаризации задолженности;

- — по сомнительной задолженности со сроком возникновения до 45 дней — не увеличивает сумму создаваемого резерва.

Информация о создании резервов по сомнительным долгам и списании данных резервов подлежит отражению в бухгалтерском учете на счете 63 «Резервы по сомнительным долгам». Аналитический учет по счету 63 «Резервы по сомнительным долгам» ведется по каждому созданному резерву.

Таблица 9 – Выдержка из формы № ИНВ-17 за февраль 2017 года

| Наименование дебитора | Номер счета | Сумма по балансу, руб. коп. | |||

| всего | в том числе задолженность | ||||

| подтвер-жденная дебиторами | не подтвер-жденная дебиторами | с истекшим сроком исковой давности | |||

| ООО «Галактика» | 62.1 | -0,35 | -0,35 | ||

| ООО » Симак» | 62.1 | 12 573,65 | 12 573,65 | ||

| ООО «Семерочка» | 62.1 | 10 046,85 | 10 046,85 | ||

| ООО «Анастасия « | 62.1 | 9 689,97 | 9 689,97 | ||

| ИП «Алибассов Фарман Гусейн Оглы» | 62.1 | 10 380,72 | 10 380,72 | ||

| ИП «Абгарян Арусяк Арменовна» | 62.1 | 0,02 | 0,02 | ||

| ИП «Абдулина Ирина Евгеньевна» | 62.1 | 3 187,68 | 3 187,68 | ||

| ООО » АБЛ» | 62.1 | 17 241,10 | 17 241,10 | ||

| ИП «Абраамян Арсен Мигитович» | 62.1 | 5 262,71 | 5 262,71 | ||

| ИП «Коваленко Мария Андреевна» | 62.1 | 5 532,31 | 5 532,31 | ||

Таблица 8 – Схема бухгалтерского учета операции по созданию резервов по сомнительным долгам

| Дебет | Кредит | Содержание хозяйственной операции | Документальное обоснование

|

| 91.2 «Операционные расходы», субсчет «резерв по сомнительным долгам» | 63 | Отражена сумма создаваемого резерва по сомнительным долгам | 1) Приказ руководителя организации; 2)Ведомость расчета резервов по сомнительным долгам; 3)Акт инвентаризации расчетов с покупателями |

Резервы по сомнительным долгам используются МФ ПАО «Торговый Дом «Русский Холодъ» при списании дебиторской задолженности, по которой ранее были созданы данные резервы. Списанию подлежит дебиторская задолженность, по которой срок исковой давности истек, или дебиторская задолженность нереальная для взыскания. Списание производится по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя.

Дебиторская задолженность, по которой ранее не были созданы резервы, списывается на финансовый результат МФ ПАО «Торговый Дом «Русский Холодъ»и отражается в составе прочих расходов.

Списанная из-за неплатежеспособности должника сумма дебиторской задолженности учитывается на забалансовом счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов» в течение пяти лет для наблюдения за финансовым состоянием должника и появлением возможности ее взыскания.

Дебиторская задолженность, по которой созданы резервы, в бухгалтерском балансе показывается за минусом образованных резервов. При этом сумма образованного и отраженного в бухгалтерском учете резерва в пассиве бухгалтерского баланса отдельно не отражается. В 2014 году резервы имели место в организации, но в период с 2015 – 2017 гг. в резервы по сомнительным долгам не создавались.

В МФ ПАО «Торговый Дом «Русский Холодъ» аналитический учет по счету 62 «Расчеты с покупателями и заказчиками» ведется по каждому предъявленному покупателям (заказчикам) счету, а при расчетах плановыми платежами — по каждому покупателю и заказчику.

К синтетическому счету 62 «Расчеты с покупателями и заказчиками» в МФ ПАО «Торговый Дом «Русский Холодъ» открывается много субсчетов для детального анализа дебиторской задолженности и четкого, постоянного отслеживания поступления оплаты от покупателей в установленный договором срок. В первую очередь аналитический учет по счету 62 «Расчеты с покупателями и заказчиками» в МФ ПАО «Торговый Дом «Русский Холодъ» ведется в разрезе покупателей и по каждому долгу.

По аналитическому учету счета 62 «Расчеты с покупателями и заказчиками» можно отслеживать даты погашения задолженностей дебиторов перед МФ ПАО «Торговый Дом «Русский Холодъ». Фрагмент рабочей таблицы представлен таблицей 10.

Таблица 10 – Аналитический учет 62 счета в разрезе даты погашения (фрагмент)

| Наименование дебитора | Сумма текущей задолжен- ности, руб. | Дата возникновения задолжен- ности | Дата погашения задолжен- ности согласно договору | Сумма просроченной задолженности (безнадежной) |

| Август ООО г. Нальчик | 3 501 | 15.12.15 | 10.01.16 | — |

| Галион-М ООО | 221 548 | 17.12.15 | 13.01.16 | — |

| Вариант-С | 12 820 | 15.12.15 | 08.02.16 | — |

| ДИКСИ Юг ЗАО С/М | 12 251 | 09.12.15 | 11.12.15 | 12251 |

| ДИСКОНТ центр С/М | 1 557 | 22.12.15 | 16.01.16 | — |

| Инвестиции и ресурсы | 1 850 | 25.12.15 | 18.01.16 | — |

| Лента (с/м) ЮЛ | 4 418 | 14.12.15 | 29.01.16 | — |

| МЕТРО (с/м) | 12 577 | 22.12.15 | 16.01.16 | — |

| Претендент | 309 | 09.12.15 | 10.01.16 | — |

| О»КЕЙ ООО (с/м) МВ | 2 441 | 12.12.15 | 12.01.16 | — |

| ПЕРЕКРЕСТОК (с/м) | 3 843 | 17.12.15 | 13.01.16 | — |

| Сундукова О.Ю. ИП | 1 977 | 22.12.15 | 16.01.16 | — |

| Хладоград ООО | 5 509 | 15.12.15 | 18.12.15 | 5509 |

В МФ ПАО «ТОРГОВЫЙ ДОМ «РУССКИЙ ХОЛОДЪ» к счету 62 «Расчеты с покупателями и заказчиками» помимо всех вышеперечисленных субсчетов открываются следующие субсчета:

- — покупателям и заказчикам, не осуществившим в срок оплату по договору;

- — авансам, полученным от покупателей и заказчиков;

- — по покупателям и заказчикам, чья задолженность отнесена в разряд сомнительного долга.

Для сверки взаиморасчетов с контрагентом необходимо сформировать акт сверки взаиморасчетов.

Акт сверки взаиморасчетов – это документ, отражающий состояние взаимных расчетов двух организаций за определенный период.

Таблица 11- Акт сверки взаимных расчетов за 2016 г.

| Акт сверки № взаимных расчетов за период: 2016 г. между МФ ПАО «Т Д «Русский холодъ» и ООО «Рекрут» по договору поставки печатной продукции | |||||||

| По данным МФ ПАО «Т Д «Русский холодъ» , руб. | По данным ООО «Рекрут», руб. | ||||||

| Дата | Документ | Дебет | Кредит | Дата | Документ | Дебет | Кредит |

| Сальдо начальное | 5 160,00 | Сальдо начальное | |||||

| 25.01.15 | Оплата (11 от 24.01.2016) | 5 160,00 | |||||

| 05.03.15 | Оплата (35 от 05.03.2016) | 4 430,00 | |||||

| 11.03.15 | Продажа (1016 от 11.03.2016) | 4 430,00 | |||||

| 17.04.15 | Оплата (63 от 16.04.2016) | 12 900,00 | |||||

| 24.04.15 | Продажа (1813 от 24.04.2016) | 12 900,00 | |||||

| 12.05.15 | Продажа (2076 от 12.05.2016) | 14 850,00 | |||||

| 24.05.15 | Продажа (2309 от 24.05.2016) | 16 735,00 | |||||

| 10.07.15 | Оплата (133 от 09.07.2016) | 19 420,00 | |||||

| 19.07.15 | Продажа (3505 от 19.07.2016) | 15 505,00 | |||||

| 24.07.15 | Продажа (3588 от 24.07.2016) | 3 915,00 | |||||

| 25.07.15 | Оплата (149 от 24.07.2016) | 19 420,00 | |||||

| 05.08.15 | Продажа (3892 от 05.08.2016) | 7 425,00 | |||||

| 08.08.15 | Оплата (174 от 07.08.2016) | 21 335,00 | |||||

| 10.08.15 | Продажа (3998 от 10.08.2016) | 9 900,00 | |||||

| 15.08.15 | Продажа (4087 от 15.08.2016) | 23 450,00 | |||||

| 29.08.15 | Оплата (196 от 29.08.2016) | 7 130,00 | |||||

| 04.09.15 | Продажа (4497 от 04.09.2016) | 7 130,00 | |||||

| 23.10.15 | Оплата (245 от 22.10.2016) | 29 700,00 | |||||

| 31.10.15 | Продажа (5642 от 31.10.2016) | 29 700,00 | |||||

| Обороты за период | 159 405,00 | Обороты за период | |||||

| Сальдо конечное | 20,00 | Сальдо конечное | |||||

| По данным МФ ПАО «ТД «РУССКИЙ ХОЛОДЪ» на 31.12.2016 задолженность в пользу МФ ПАО «ТД «РУССКИЙ ХОЛОДЪ» 20,00 руб. (Двадцать рублей 00 копеек) | |||||||

| Печать и подписи главного бухгалтера и руководителя организации | |||||||

В настоящее время действующим законодательством не предусмотрена официальная форма акта сверки взаиморасчетов хозяйствующих субъектов, организация при необходимости может разработать собственную форму акта сверки. Данные, указанные в акте организации-инициатора сверки должны полностью совпадать с данными организации-контрагента. В конце документа должна фиксироваться информация об имеющихся расхождениях, если таковые обнаружились.

Образец акта сверки взаимных расчетов представлен в таблице 11. По данному акту сверки можно сделать следующий вывод, что по состоянию на 31.12.2016 существует дебиторская задолженность контрагента ООО «Рекрут» перед МФ ПАО «Торговый Дом «Русский Холодъ» в размере двадцати рублей.

Сумма задолженности сомнительная, вследствие чего бухгалтером компании МФ ПАО «Торговый Дом «Русский Холодъ» был перепроверен период с 25.07.2016 по 15.08.2016. Проверке подлежали первичные документы: выставленные контрагенту счета на оплату и соответствие платежей данным счетам, а также выставленные закрывающие документы акты и счета-фактуры.

В результате произведенной проверки было выявлено несоответствие оплаты 174 от 07.08.2016 счету. Счет был выставлен на сумму 21355,00 рублей, контрагентом было оплачено 21335,00 рублей. Для погашения данной задолженности контрагенту был выставлен счет на сумму двадцать рублей. ООО «Рекрут» признало задолженность, акт сверки был подписан.

Организация-инициатор сверки составляет акт сверки в зависимости от количества коммерческих операций за период, это может быть месяц, квартал, полгода или год. Акт сверки взаиморасчетов позволяет вести контроль над осуществляемыми операциями и оценивать текущее состояние расчетов с дебиторами и кредиторами.

Текущее состояние расчетов с покупателями и заказчиками показывает уровень внутренней организации деятельности МФ ПАО «Торговый Дом «Русский Холодъ» и его бухгалтерского учета. Несвоевременное исполнение контрагентами своих обязательств, свидетельствует о недобросовестности контрагентов, о нарушениях контрагентами договоров, что требует принятия соответствующих мер для устранения негативных последствий. Систематический контроль расчетов с покупателями и заказчиками, осуществляемый обществом, позволяет незамедлительно принимать меры по предотвращению негативных последствий.

2.4 Проверка расчетов с покупателями и заказчиками

При проверке наличия и правильности оформления договоров на реализацию продукции МФ ПАО «Торговый Дом «Русский Холодъ», аудитор Смирнов Н.А. методом документального контроля установил соответствие форм заключенных договоров экономическому смыслу совершенной филиалом сделки.

Для этого он сверил данные количественного и стоимостного учета по реализованным ценностям с условиями договора, подтвердив тем самым факт совершения сделки. Также аудитор использовал репрезентативную выборку документов, поскольку все документы в достаточной степени однотипны.

При проверке определенного количества отобранных договоров было составлено недостаточно положительное мнение обо всей проверяемой совокупности, поскольку были составлены не все необходимые оправдательные документы, подтверждающие реализацию продукцию. Однако если рассматривать все договоры со стороны соблюдения установленной формы Гражданского Кодекса Российской Федерации, их объем и своевременность, договора считаются абсолютно действительными.

При рассмотрении графика документооборота, аудитором Смирновым Н.А. в бухгалтерском учете МФ ПАО «ТД «РУССКИЙ ХОЛОДЪ» было найдено только одно нарушение – порядок документального подтверждения услуг посредника, связанных с реализацией товаров. Согласно договору комиссионер обязан составлять отчеты, от которых зависит его вознаграждение. В проверяемом периоде отчеты комиссионера сторонами не оформлялись.В целом документооборот ведется правильно.

Следующим этапом проверки аудитора Смирнова Н.А. в филиале было выявить недочеты в оформлении первичной документации: расчетно-платежные документы, счета-фактуры, товарно-транспортные накладные, акты о приемке товара, товарные отчеты, — и указать верный способ отражения хозяйственных операций в данных регистрах бухгалтерского учета.

В процессе работы не были выявлены первичные документы по расчетам с покупателями и заказчиками с нарушениями действующего законодательства.

При проверке правильности арифметического подсчета в документах МФ ПАО «Торговый Дом «Русский Холодъ» было выявлено грубейшее нарушение Налогового Кодекса Российской Федерации по причине не составления контрагентами первичных документов при зачете взаимных требований, вследствие этого была занижена сумма НДС, подлежащая перечислению в бюджет. Данное нарушение относится к пятому пункту программы аудита – «Правильность отражения НДС».

По пунктам 4 «Правильность арифметического подсчета в документах» и 5 «Правильность отражения НДС» программы аудита других нарушений выявлено не было.

При проверке правильности хранения и соблюдения сроков хранения первичных документов по расчету с покупателями и заказчиками аудитор Смирнов Н.А. пришел к заключению, что все условия в 2016 году в бухгалтерии были соблюдены.

- Во-первых, все документы распределены по сферам отдельных хозяйственных операций и имеют упорядоченное расположение.

- Во-вторых, первичные документы с данными бухгалтерского учета и отчетности: расчетно-платежные документы, товарно-транспортные накладные, акты о приемке товара, товарные отчеты, — хранятся в течение пяти лет с момента их образования в соответствии с Федеральным законом от 06.12.2011 N 402-ФЗ «О бухгалтерском учете».

- В-третьих, первичные документы с данными налогового учета, счета-фактуры и платежные поручения, хранятся в филиале в течение четырех лет с момента их составления в соответствии со статьей 23 Налогового Кодекса Российской Федерации.

Уничтожение документов в МФ ПАО «Торговый Дом «Русский Холодъ» производится в соответствии с требованиями «Основных правил работы архивов в организации», одобренными решением Коллегии Росархива 6 февраля 2002 года. Уничтожаются все документы с истекшим сроком хранения.

Документы для уничтожения отбирает экспертная комиссия. При этом экспертной комиссией был составлен акт о выделении документов к уничтожению. Акты утверждены руководителем филиала. Отобранные для уничтожения и включенные в акты документы были переданы на уничтожение.

Экспертная комиссия зафиксировала факт уничтожения всех документов и составила один акт об уничтожении документов. Этот акт также утвержден руководителем филиала.

Правильность ведения синтетического и аналитического учета расчетов с покупателями и заказчиками по счету 62 «Расчеты с покупателями и заказчиками» аудитор Смирнов Н.А. посчитал обоснованным. А по 76 счету «Расчеты с разными дебиторами и кредиторами» была выявлено некорректное отражение сумм расходов за услуги, оказываемые кредитными организациями. Подробные описание данного факта и инструкция правильного бухгалтерского оформления указаны в аудиторском заключении Смирнова Н.А.

Правила проведения инвентаризации расчетов с покупателями и заказчиками в МФ ПАО «Торговый Дом «Русский Холодъ» были соблюдены и отражены в определенной для этого форме №ИНВ-17 «Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами».

Важным этапом проверки расчетов с покупателями и заказчиками является подтверждение реальности дебиторской задолженности. Для этого аудитором Смирновым Н.А. были проанализированы материалы инвентаризации, которые не вызвали сомнений.

Суммы задолженности с истекшим сроком давности, которая также относится к нереальной задолженности, в МФ ПАО «Торговый Дом «Русский Холодъ».

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.