или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Заключение

Подводя итог всей проведенной работе, необходимо обобщить всю полученную и проанализированную информацию по учету расчетов с покупателями и заказчиками в Московском филиале ПАО «ТД «Русский Холодъ».

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Все цели и задачи, поставленные вначале работы, в каждой из глав были достигнуты и целиком раскрыты.

Во второй главе первой задачей было изучить учет расчетов с покупателями и заказчиками. Определено, что в структуре бухгалтерии Московского филиала ПАО «ТД «Русский Холодъ» создан и работает расчетный отдел, который производит обработку первичной документации, производит расчеты с покупателями и заказчиками, формирует и отправляет платежные поручения.

Также рассмотрен синтетический и аналитический учет расчетов с покупателями и заказчиками, который показал, что синтетический учет ведется на активно-пассивном счете 62 «Расчеты с покупателями и заказчиками», также может использоваться счет 76 «Расчеты с разными дебиторами и кредиторами». Аналитический учет ведется по следующим категориям: краткосрочная и долгосрочная дебиторская задолженность, в разрезе покупателей и по каждому долгу, в разрезе даты погашения, авансам, полученным от покупателей. Рассмотрена структура документального оформления расчетов с покупателями и заказчиками, использующаяся сотрудниками бухгалтерии в МФ ПАО «ТД «Русский Холодъ».

Бухгалтерский учет расчетов с покупателями и заказчиками на Московском филиале ПАО «ТД «Русский Холодъ» ведется в соответствии с основными нормативными документами, регулирующими бухгалтерский учет.

По итогам проверки расчетов бухгалтерии Московского филиала ПАО «ТД «Русский Холодъ», было сделано четыре замечания, которые необходимо исправить и принять в дальнейшем к сведению:

- 1) к бухгалтерскому учету принимается оплата услуг сторонних организаций, производственная направленность которых не подтверждена;

- 2) Московский филиал ПАО «ТД «Русский Холодъ» в составе расходов по обычным видам деятельности учитываются прочие расходы;

- 3) нарушен порядок документального подтверждения расходов на продажу;

- 4) нарушен порядок проведения взаимозачетов.

Рекомендация по совершенствованию бухгалтерского учета расчетов с покупателями и заказчиками бухгалтерии филиала – усилить, сделать более тщательным и частым внутренний контроль за его документооборотом.

В третьей главе проведен полный анализ дебиторской задолженности и предложены способы ее оптимизации.

Сделаны следующие выводы: увеличение суммы дебиторской задолженности за анализируемый 2016 год при одновременном снижении ее качества, а именно:

- 1) уменьшение выручки;

- 2) увеличение кредиторской задолженности и её превышение над дебиторской;

- 3) замедление периода погашения в 1,7 раза;

- 4) снижение оборачиваемости в 1,7 раз;

- 5) наибольшая доля в оборотных активах.

Все это показывает нестабильное финансовое положение компании, снижение ликвидности, платежеспособности и отток средств из филиала, которые можно было использовать в производственном цикле, увеличивая выручку и поднимая прибыль.

Чтобы выйти из сложившейся ситуации и вернуться для начала к показателям прошлого, Московскому филиалу ПАО «ТД «Русский Холодъ» было предложено сотрудничать с коллекторским агентством, в чьи функции работы входит работа по возврату долгов. Рассмотрен следующий вариант: продать агентству дебиторские долги в размере 237 700 тысяч рублей, после чего выйти на уровень показателей дебиторской задолженности 2015 года.

После проведенной процедуры на расчетном счете у Московского филиала ПАО «ТД «Русский Холодъ» образуется сумма в 225 815 тысяч рублей. Руководство филиала может использовать на свое усмотрение. Были предложены сферы инвестиций этой суммы:

- 1) затратить на покупку сырья для производства;

- 2) затратить на покупку нового более мощного оборудования;

- 3) открыть краткосрочный депозит в банке с целью получения дохода;

- 4) погасить кредит и проценты по кредиту, оставшеюся сумму использовать на любой из трех вышеперечисленных пунктов.

Список использованных источников

- Гражданский кодекс РФ (часть первая) от 30.11.1994 г., № 51-ФЗ (ред. от 23.05.2016 г.): принят Государственной Думой 21 октября 1994 г. [Электронный ресурс]. – Режим доступа: URL: http://base.consultant.ru/ (дата обращения: 05.04.2017).

- Налоговый кодекс РФ (часть первая) от 31.07.1998 г., № 146-ФЗ (ред. от 08.06.2016 г.): принят Государственной Думой 16 июля 1998 г. [Электронный ресурс]. – Режим доступа: URL: http://base.consultant.ru/ (дата обращения: 05.04.2017).

- Федеральный закон «О бухгалтерском учёте» от 06.12.2011 г., № 402-ФЗ (ред. от 04.11.2015 г.): принят Государственной Думой 22 ноября 2011 г. [Электронный ресурс]. – Режим доступа: URL: http://base.consultant.ru/ (дата обращения: 05.04.2017).

- Приказ Минфина РФ «Об утверждении положений по бухгалтерскому учёту» (вместе с «Положением по бухгалтерскому учёту «Учётная политика организации» (ПБУ 1/2008)», «Положением по бухгалтерскому учёту «Изменения оценочных значений» (ПБУ 21/2008)» от 06.10.2008 г., № 106н (ред. от 06.04.2016 г.) [Электронный ресурс]. – Режим доступа: URL: http://base.consultant.ru/ (дата обращения: 05.04.2017).

- Приказ Минфина РФ «Об утверждении Положения по бухгалтерскому учёту «Бухгалтерская отчётность организации» (ПБУ 4/99)» от 06.07.1999 г., № 43н (ред. от 08.11.2010 г.) [Электронный ресурс]. – Режим доступа: URL: http://base.consultant.ru/ (дата обращения: 05.04.2017).

- Приказ Минфина РФ «Об утверждении Плана счетов бухгалтерского учёта финансово-хозяйственной деятельности организаций и Инструкции по его применению» от 31.10.2000 г., № 94н (ред. от 11.2010 г.) [Электронный ресурс]. – Режим доступа: URL: http://base.consultant.ru/ (дата обращения: 05.04.2017).

- Приказ Минфина РФ «Об утверждении Положения по ведению бухгалтерского учёта и бухгалтерской отчётности в Российской Федерации» от 29.07.1998 г., № 34н (ред. от 24.12.2010 г.) [Электронный ресурс]. – Режим доступа: URL: http://base.consultant.ru/ (дата обращения: 05.04.2017).

- Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденное Приказом Минфина России от 06.05.1999 N 32н (ред. от 27.04.2013).

- Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденное Приказом Минфина России от 06.05.1999 N 33н (ред. от 27.04.2013).

- Приказ Минфина РФ от 31.10.2000 N 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» (ред. от 08.11.2010).

- Указание ЦБ РФ от 20.06.2007 № 1843-У «О предельном размере расчетов наличными деньгами и расходовании наличных денег, поступивших в кассу юридического лица или кассу индивидуального предпринимателя» (с изменениями и дополнениями).

- Положение «О порядке ведения кассовых операций с банкоматами и монетой Банка России на территории Российской Федерации», утвержденное Центробанком РФ от 12.10.2011 г. N 373-П.

- Положение ЦБ РФ от 3 октября 2002 г. № 2-П «О безналичных расчетах в Российской Федерации» (в ред. от 02.03.2008).

- Анализ финансовой отчетности: учеб. пособие / О.В. Ефимова [и др.]. – М.: Издательство «Омега-Л», 2014. – 388 с

- Богаченко В.М. Бухгалтерский учет/ В.М. Богаченко. – М.: Феникс, 2015. – 350 с.

- Букина О.А. Азбука бухгалтера. От аванса до баланса/ О.А. Букина. – М.: Феникс, 2014. – 311 с.

- Бабаев Ю.А. Бухгалтерский финансовый учёт: учебник / Ю.А. Бабаев, Л.Г Макарова, А.М. Петров,отв. ред. Ю.А. Бабаев. – 5-е изд., перераб. и доп. – М.: НИЦ ИНФРА-М, 2016. – 463 с.

- Бухгалтерский учет / Под ред. П.С. Безруких. – М., 2010- 340 с.

- Вахрушина М.А. Бухгалтерский управленческий учет/М.А. Вахрушина. – М.: ИКФ Омега-Л, 2009. – 570с.

- Вещунова Н.А. Бухгалтерский и налоговый учет / Н.А. Вещунова. — М.: Проспект, 2014. – 270 с.

- Гетьман В.Г. Бухгалтерский финансовый учет / В.Г. Гетьман, В.А. Терехова. – М.: Дашков и Ко, 2014. — 240 с.

- Гетьман В.Г. Бухгалтерский учет: учебник/ В.Г. Гетьман. – М.: Инфра — М, 2015 — 340 с.

- Голикова Е.И. Бухгалтерский учет и бухгалтерская отчетность: реформирование / Е.И. Голикова. – М.: Дело и Сервис, 2013. – 320 с.

- Гомола А.И. Бухгалтерский учет/ А.И. Гомола, В.Е. Кириллов, С.В. Кириллов. – М.: Академия, 2014. – 190 с.

- Ефимова О. В. Финансовый анализ. / О. В. Ефимова. М.: Бухгалтерский учет, 2013. – 250 с.

- Жилкина А.Н. Управление финансами. Финансовый анализ предприятия: учебник /А.Н. Жилкина. – М.: Инфра-М, 2013. – 332 с.

- Казакова Н.А. Аудит: теория и практика: учебник для бакалавров/ Н.А. Казакова. – М.: Юрайт, 2015 – 180 с.

- Керимов В.Э. Бухгалтерский финансовый учет: учебник/ В.Э. Керимов. – Дашков и Ко. – 2015. – 345 с.

- Петров А.М.- Учет и анализ: учебник/ А.М. Петров. –М.: Инфра-М, 2015 – 255 с.

- Переверзев М. П. Бухгалтерский учет / М. П. Переверзев, А. М. Лунева; под общ.ред. М. П. Переверзева. — М. : ИНФРА-М, 2013. – 240 с.

Слайд 1

Здравствуйте, уважаемые члены аттестационной комиссии!

Тема моей выпускной квалификационной работы — Бухгалтерский учет расчетов с покупателями и

заказчиками (на примере Московского филиала

ПАО «Торговый дом «Русский Холодъ»).

Актуальность темы обусловлена тем, что что в современных условиях повышается ответственность и самостоятельность организаций в выработке и принятии управленческих решений по обеспечению эффективности расчетов с покупателями и заказчиками и своевременной погашении дебиторской задолженности.

Слайд 2

Целью выпускной квалификационной работы является изучение действующей системы бухгалтерского учета расчетов с покупателями и заказчиками и разработка предложений по постановке и ведению бухгалтерского учета, которые могут быть направлены на повышение эффективности деятельности организации.

Слайд 3

Для достижения цели, в первой главе раскрыты теоретические вопросы, связанные с определением и сущностью расчетов с покупателями и заказчиками, нормативным регулированием этих расчетов, рассмотрены возможные формы наличных и безналичных расчетов, ведение синтетического и аналитического учета расчетов с покупателями и заказчиками.

Слайд 4

Во второй главе дана организационно-экономическая характеристика, рассмотрена действующая практика ведения бухгалтерского учета расчетов с покупателями и заказчиками.

Так, Московский филиал ПАО «ТД «Русский Холодъ» — самое крупное торговое обособленное подразделение (филиал), расположенное в поселке Октябрьский Московской области непосредственно на территории фабрики.

Слайд 5

Анализ финансового состояния предприятия показывает, что в отчетном году по сравнению с прошлым величина прибыли от продаж уменьшилась на 102 900 тысяч рублей или на 40,51% за счет уменьшения выручки от продаж на 14,75%, себестоимости продаж на 10,66% и сокращении коммерческих расходов на 10,92%.

Слайд 6

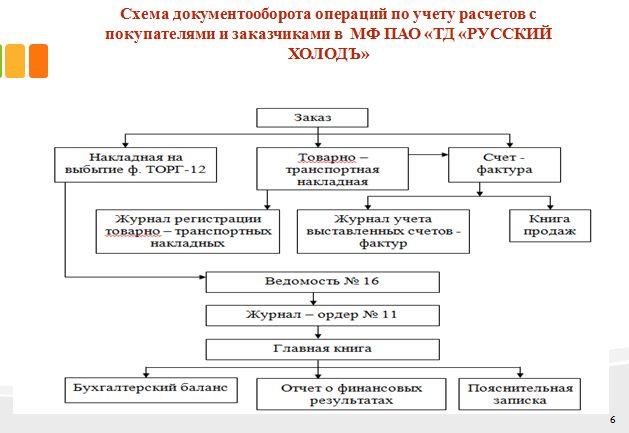

Также рассмотрен синтетический и аналитический учет расчетов с покупателями и заказчиками, который показал, что синтетический учет ведется на активно-пассивном счете 62 «Расчеты с покупателями и заказчиками», также может использоваться счет 76 «Расчеты с разными дебиторами и кредиторами». Аналитический учет ведется по следующим категориям: краткосрочная и долгосрочная дебиторская задолженность, в разрезе покупателей и по каждому долгу, в разрезе даты погашения, авансам, полученным от покупателей. Рассмотрена структура документального оформления расчетов с покупателями и заказчиками, использующаяся сотрудниками бухгалтерии в МФ ПАО «ТД «Русский Холодъ».

Слайд 7

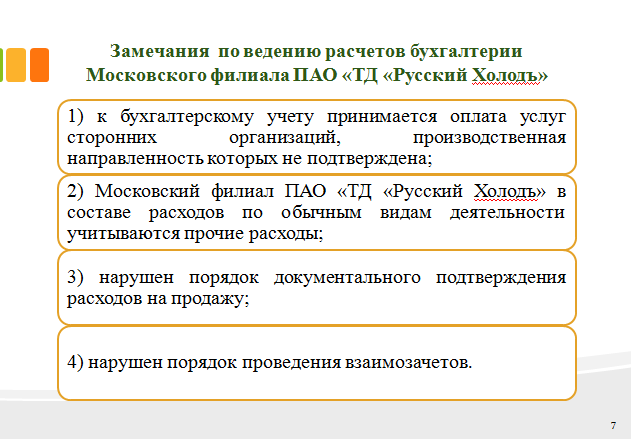

Проведённый анализ финансовые показателей работы предприятия, ведения документооборота, анализ Синтетического и аналитического учета расчетов с покупателями и заказчиками и аудиторная проверка позволил выявить недочёты по ведению расчетов бухгалтерии Московского филиала ПАО «ТД «Русский Холодъ»

- 1) к бухгалтерскому учету принимается оплата услуг сторонних организаций, производственная направленность которых не подтверждена;

- 2) Московский филиал ПАО «ТД «Русский Холодъ» в составе расходов по обычным видам деятельности учитываются прочие расходы;

- 3) нарушен порядок документального подтверждения расходов на продажу;

- 4) нарушен порядок проведения взаимозачетов.

Слайд 8

Анализ структуры дебиторской задолженности показывала, что если за анализируемой период в филиале нет просроченной дебиторской задолженности, то в следующем 2017 году она может появиться и снизить ликвидность предприятия, снизить уровень прибыли, увеличить незапланированные расходы, не относящиеся к основной деятельности этого филиала. Это последствия несвоевременной оплаты покупателями и заказчиками реализуемой им продукции.

Слайд 9

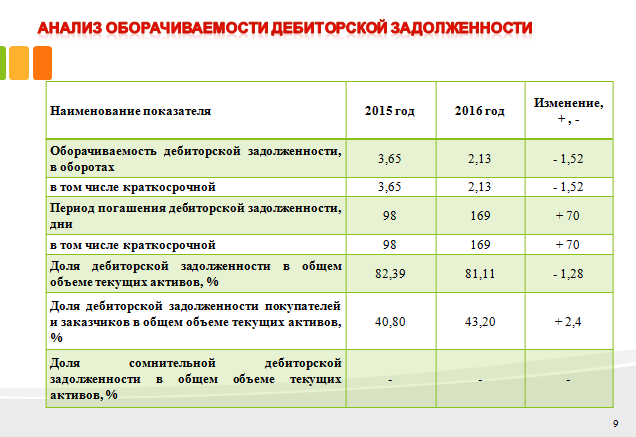

Анализ оборачиваемости дебиторской задолженности показывают, что состояние расчетов с дебиторами по сравнению с прошлым годом у Московского филиала ПАО «ТД «Русский Холодъ» несколько ухудшилось. Произошло это из-за времени увеличения среднего срока погашения дебиторской задолженности на 70 дней, который составил 169 дней.

Слайд 10

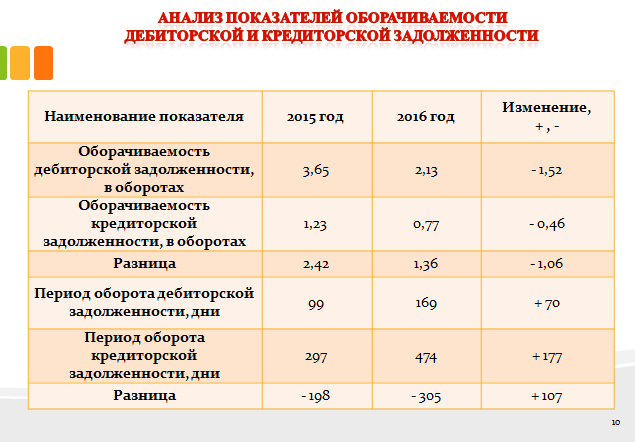

Анализ показателей оборачиваемости дебиторской и кредиторской задолженности Сумма кредиторской задолженности превышает сумму дебиторской задолженности в 2016 году в 1,5 раза по сравнению с 2015 годом – в 1,3 раза.

Сделаны следующие выводы: увеличение суммы дебиторской задолженности за анализируемый 2016 год при одновременном снижении ее качества, а именно:

- 1) уменьшение выручки;

- 2) увеличение кредиторской задолженности и её превышение над дебиторской;

- 3) замедление периода погашения в 1,7 раза;

- 4) снижение оборачиваемости в 1,7 раз;

- 5) наибольшая доля в оборотных активах.

Все это показывает нестабильное финансовое положение компании, снижение ликвидности, платежеспособности и отток средств из филиала, которые можно было использовать в производственном цикле, увеличивая выручку и поднимая прибыль.

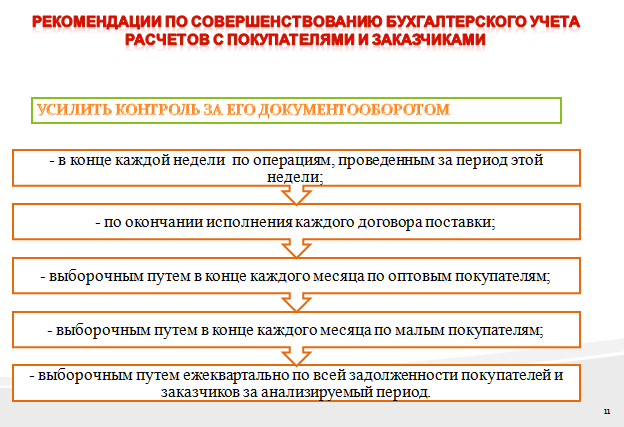

Слайд 11

В третьей главе разрабатываются рекомендации по совершенствованию бухгалтерского учета, выявлению скрытых резервов снижения задолженностей организации

Рекомендации по совершенствованию бухгалтерского учета

расчетов с покупателями и заказчиками

- — в конце каждой недели по операциям, проведенным за период этой недели;

- — по окончании исполнения каждого договора поставки;

- — выборочным путем в конце каждого месяца по оптовым покупателям;

- — выборочным путем в конце каждого месяца по малым покупателям;

- — выборочным путем ежеквартально по всей задолженности покупателей и заказчиков за анализируемый период.

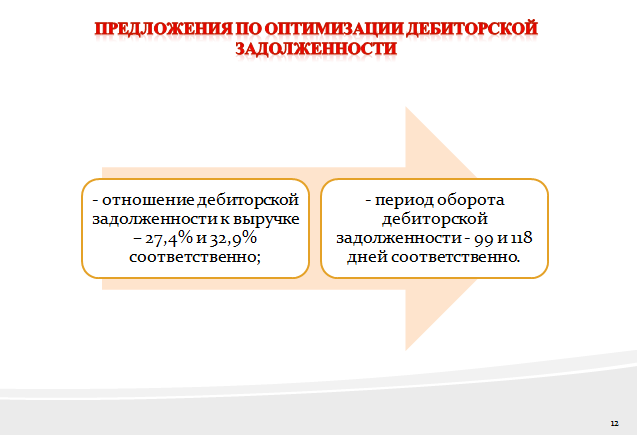

Слайд 12

Предложения по оптимизации дебиторской задолженности

Чтобы выйти из сложившейся ситуации и вернуться для начала к показателям прошлого, Московскому филиалу ПАО «ТД «Русский Холодъ» было предложено сотрудничать с коллекторским агентством, в чьи функции работы входит работа по возврату долгов. Рассмотрен следующий вариант: продать агентству дебиторские долги в размере 237 700 тысяч рублей, после чего выйти на уровень показателей дебиторской задолженности 2015 года.

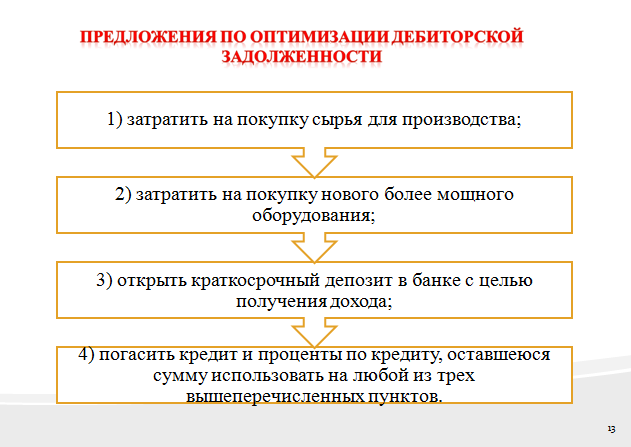

Слайд 13

После проведенной процедуры на расчетном счете у Московского филиала ПАО «ТД «Русский Холодъ» образуется сумма в 225 815 тысяч рублей. Руководство филиала может использовать на свое усмотрение.

Были предложены сферы инвестиций этой суммы:

- 1) затратить на покупку сырья для производства;

- 2) затратить на покупку нового более мощного оборудования;

- 3) открыть краткосрочный депозит в банке с целью получения дохода;

- 4) погасить кредит и проценты по кредиту, оставшеюся сумму использовать на любой из трех вышеперечисленных пунктов.

Слайд 14

Таким образом, Цель работы — изучение действующей системы бухгалтерского учета расчетов с покупателями и заказчиками и разработка предложений по постановке и ведению бухгалтерского учета — достигнута

Спасибо за внимание! Доклад окончен.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.