или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Содержание

- Введение

- 1 Теоретические основы бухгалтерского учета расчетов с покупателями заказчиками

- 1.1 Понятие и сущность расчетов с покупателями и заказчиками

- 1.2 Нормативное регулирование учета расчетов

- 1.3 Формы расчетов с покупателями и заказчиками

- 1.4 Документальное оформление и учет расчетов с покупателями и заказчиками

- 2 Бухгалтерский учет расчетов с покупателями и заказчиками МФ ПАО «Торговый Дом «Русский Холодъ»

- 2.1 Организационно-экономическая характеристика организации

- 2.2 Документальное оформление расчетов с покупателями и заказчиками МФ ПАО «Торговый Дом «Русский Холодъ»

- 2.3 Синтетический и аналитический учет расчетов с покупателями и заказчиками

- 2.4 Проверка расчетов с покупателями и заказчиками

- 3 Предложения по улучшению состояния расчетов с покупателями и заказчиками МФ ПАО «Торговый Дом «Русский Холодъ»

- 3.1 Анализ состава, структуры и динамики расчетов с покупателями и заказчиками

- 3.2 Анализ оборачиваемости дебиторской задолженности

- 3.3 Анализ соотношения дебиторской и кредиторской задолженности

- 3.4 Рекомендации по совершенствованию бухгалтерского учета расчетов с покупателями и заказчиками

- 3.5 Предложения по оптимизации дебиторской задолженности

- Заключение

- Список использованных источников

- Приложения

Введение

В современных условиях каждый хозяйствующий субъект, независимо от формы собственности, накапливает и систематизирует информацию о своих текущих операциях при помощи различных методов бухгалтерского учета. Достаточно часто возникает необходимость осуществления расчетов с другими организациями и лицами. Это обусловлено тем, что происходит кругооборот хозяйственных средств. Наиболее распространёнными видами расчётов являются расчёты с покупателями и заказчиками, а иначе дебиторами, за реализованные им товары, продукцию, а также за выполненные работы и оказанные услуги.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Дебиторская задолженность возникает в результате постоянного кругооборота расчетов с контрагентами и необходимостью получения средств за реализованную продукцию, выполненные работы или оказанные услуги для дальнейшей оплаты. Доля данной задолженности в процессе финансово — хозяйственной деятельности неминуема, но обязана находиться в рамках допустимых значений.

Актуальность темы выпускной квалификационной работы заключается в том, что в современных условиях повышается ответственность и самостоятельность организаций в выработке и принятии управленческих решений по обеспечению эффективности расчетов с покупателями и заказчиками и своевременной погашении дебиторской задолженности. Увеличение или снижение задолженности приводят к изменению финансового состояния организации. Так, например, значительное превышение дебиторской задолженности над кредиторской может привести к так называемому техническому банкротству. Это связано со значительным отвлечением средств организации из оборота и невозможностью возмещать вовремя задолженность перед кредиторами. В связи с выше изложенным необходимо регулярно проводить мониторинг и анализ состояния расчетов.

Целью выпускной квалификационной работы является изучение действующей системы бухгалтерского учета расчетов с покупателями и заказчиками и разработка предложений по постановке и ведению бухгалтерского учета, которые могут быть направлены на повышение эффективности деятельности организации.

В соответствии с поставленной целью необходимо решить следующие задачи:

- изучить методику учета расчетов с покупателями и заказчиками;

- исследовать действующую систему ведения учета расчетов в организации;

- описать порядок документального оформления операций по учету расчетов с покупателями и заказчиками в организации;

- предложить мероприятия совершенствованию бухгалтерского учета расчетов с покупателями и заказчиками.

Объектом исследования является деятельность Московского филиала ПАО «Торговый Дом «Русский Холодъ» за период 3013-2016 г.г.

Структура выпускной квалификационной работы состоит из введения, двух глав, заключения, списка использованных источников и приложений.

Методологической основой исследования послужили: Федеральный Закон «О бухгалтерском учете»; Постановления Правительства РФ и инструктивные материалы по изучаемым вопросам; учебная литература, труды отечественных и зарубежных ученых, научные статьи.

Источниками информации для проведения исследования являются годовая бухгалтерская отчетность МФ ПАО «Торговый Дом «Русский Холодъ» за 2015-2016гг., в том числе: Бухгалтерский баланс, Отчет о финансовых результатах, Пояснительная записка к бухгалтерскому балансу, данные аналитического и синтетического учета по счету 62 «Расчеты с покупателями и заказчиками», первичные документы.

В первой главе раскрыты теоретические вопросы, связанные с определением и сущностью расчетов с покупателями и заказчиками, нормативным регулированием этих расчетов, рассмотрены возможные формы наличных и безналичных расчетов, ведение синтетического и аналитического учета расчетов с покупателями и заказчиками.

Во второй главе дана организационно-экономическая характеристика, рассмотрена действующая практика ведения бухгалтерского учета расчетов с покупателями и заказчиками. Представлен порядок ведения документации по расчетам с покупателями и заказчиками, описан механизм раскрытия информации о расчетах с покупателями и заказчиками в бухгалтерской отчетности,

В третьей главе разрабатываются рекомендации по совершенствованию бухгалтерского учета, выявлению скрытых резервов снижения задолженностей организации.

Заключение содержит выводы по проведенному исследованию и предложения по улучшению деятельности МФ ПАО «Торговый Дом «Русский Холодъ».

1. Теоретические основы бухгалтерского учета расчетов с покупателями и заказчиками

1.1 Понятие и сущность расчетов с покупателями и заказчиками

В процессе коммерческой деятельности компании постоянно вступают в различные расчетные отношения. Так, организации оплачивают счета поставщиков и подрядчиков за приобретенные у них товары, работы и услуги. Покупатели и заказчики, напротив, генерируют входящий денежный поток, расплачиваясь за проданные им товары (выполненные работы, оказанные услуги).

Организации и лица, имеющие задолженность перед компанией, называются дебиторами. Покупатели и заказчики представляют собой основную категорию дебиторов коммерческой организации.

Покупатели и заказчики – это организации или лица, приобретающие готовую продукцию, а также различные виды услуг (отпуск электроэнергии, пара, воды, газа и другое) и требующие выполнения разных работ (капитальный и текущий ремонт основных средств и другое).

Расчеты с покупателями и заказчиками возникают при выполнении договоров на поставку товаров, на оказание услуг, на выполнение работ. Иными словами, это те договоры, по которым предприятие получает выручку (доход).

Рассмотрим более подробно группу расчетов с покупателями и заказчиками. Покупатель — физическое или юридическое лицо, которое приобретает необходимый ему товар. Заказчик — юридическое или физическое лицо, осуществляющее работы подрядным способом.

Расчеты с покупателями и заказчиками могут осуществляться как в наличной, так и безналичной форме в зависимости от специфики деятельности предприятия.

Основные этапы расчетов с покупателями и заказчиками за безналичный расчет предусматривает следующие действия:

- Определение условий и подписание договора;

- При наличии такого условия в договоре – предоплата покупателя;

- Отпуск товара или продукции со склада продавца;

- Оплата покупателем в установленные договором сроки оговоренной суммы;

Основные этапы расчетов с покупателями и заказчиками за наличный расчет:

- Покупатель принимает решение о целесообразности приобретения продукции или услуги;

- Покупатель производит оплату и получает кассовый чек. Возможна оплата при помощи банковской карты или деньгами;

- Получает оплаченный товар или услугу.

Необходимо отметить, что авансы, полученные от покупателей за предстоящую поставку продукции, оказанию услуг, выполнения работ, учитываются обособленно в составе кредиторской задолженности.

При предоставлении покупателю (заказчику) отсрочки платежа, или при перечислении аванса поставщикам и подрядчикам возникает дебиторская задолженность. В первом случае задолженность представляет собой денежную сумму, подлежащую уплате. Во втором случае задолженность — это не что иное, как товары (работы, услуги), которые контрагенты обязаны поставить организации.

Контрагент – это общее понятие, в которое включены организации и физические лица, являющиеся деловыми партнерами организации (покупатели, поставщики и т.д.).

Сегодня дебиторская задолженность всегда отвлекает определенные средства из оборота предприятия, что ухудшает, в целом, его финансовое положение. Четкое и своевременное взыскание определенной дебиторской задолженности является ключевой задачей бухгалтерии предприятия. По истечении всех сроков определенной исковой давности она в итоге подлежит списанию в убыток именно в составе различных расходов.

Можно говорить о том, что задолженность по расчетам с покупателями и заказчиками делится на две ключевые группы, а это:

- определенная дебиторская задолженность за различные товары (работы и услуги), срок оплаты которых еще не наступил;

- определенная дебиторская задолженность за какие-либо товары (работы и услуги), которые не были оплачены в срок, предусмотренный определенным контрактом.

Вторая группа делится на ряд подгрупп:

- ожидаемая в определенные согласованные с заказчиком некоторые сроки;

- сомнительная;

- труднореализуемая;

- безнадежная.

Сегодня в отношении той задолженности, которая признается должниками, не имеющими определенной возможности ее полностью погасить из-за финансовых проблем, возможен поиск каких-либо взаимоприемлемых решений.

Достаточно часто применяется отсрочка или же рассрочка платежей. Являясь основным средством привлечения покупателей, определенная отсрочка или же рассрочка платежей за некоторую поставленную продукцию всегда должна быть экономически высокоэффективной, то есть все потери, которые были вызваны отвлечением своих собственных средств из оборота, всегда должны перекрываться определенной выгодой от роста объема продаж.

Сегодня при решении определенного вопроса о предоставлении покупателю или заказчику какой-либо отсрочки, рассрочки платежей за какую-либо поставленную продукцию всегда учитываются его платежеспособность, опыт прежних взаимоотношений и деловая репутация. Однако не редко возникает ситуация, при которой приходится списывать просроченную задолженность покупателей в связи с истечением срока исковой давности.

Согласно статье 195 ГК РФ исковая давность — это период, в течение которого можно предъявить иск должнику из-за того, что он не выполнил свои обязательства по договору (например, не оплатил приобретенную продукцию). Срок исковой давности может быть разным в зависимости от вида дебиторской задолженности. Общий срок исковой давности составляет 3 года (статья 196 ГК РФ).

1.2. Нормативное регулирование учета расчетов

Основным документом, регулирующим наличные и безналичные расчеты, является Гражданский кодекс РФ. В статье 861 дается определение наличных и безналичных расчетов, определяется порядок осуществления данных сделок, в статье 862 ГК РФ раскрываются формы безналичных расчетов.

Расчеты платежными поручениями раскрываются в статьях 863-866, расчеты по аккредитиву – в статьях 867-873, расчеты по инкассо – в статьях 874-876, а в статьях с 877 по 885 раскрываются расчеты чеками.

Также в первой части Гражданского кодекса РФ даются общие определения и понятия, раскрываются права и обязанности сторон договора. Таким образом, Гражданский кодекс РФ определяет основные виды договоров, права и обязанности сторон, формы расчётов [1, Ст. 861-885].

Налоговый кодекс определяет порядок учета расчетов с покупателями и заказчиками для целей налогообложения. Также в Налоговом кодексе регулируются другие аспекты расчетов с дебиторами и кредиторами.

Положение о правилах осуществления перевода денежных средств от 19 июня 2013 г. N 383-П [10] устанавливает правила осуществления перевода денежных средств Банком России, кредитными организациями на территории Российской Федерации в валюте Российской Федерации, а также раскрывает формы безналичных расчетов.

С 1 июня 2015 года начало действовать Указание Банка России от 11.03.2015 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» [12].

Что касается нормативного регулирования учета расчетов с покупателями и заказчиками за продукцию, выполненные работы и оказанные услуги, то основным документом является Федеральный закон «О бухгалтерском учёте» № 402-ФЗ, который определяет порядок оценки имущества организации, правила оформления бухгалтерской документации, ведение учета в валюте РФ – рублях, оформление документов на русском языке [5].

Положение по ведению бухгалтерского учёта и бухгалтерской отчётности в Российской Федерации [9] разъясняет положения федерального закона «О бухгалтерском учёте», рассматривает требования к ведению бухгалтерского учёта, документирование хозяйственных операций, регистры бухгалтерского учёта.

- ПБУ 4/99 «Бухгалтерская отчётность организации» определяет, что в бухгалтерской отчётности должна отражаться информация по задолженности покупателей, устанавливает требования к бухгалтерской отчётности, состав бухгалтерской отчётности, сроки её представления, публичность.

- ПБУ 9/99 «Доходы организации» определяет понятие доходов, виды, порядок учета и отражения в отчетности, то есть данное ПБУ раскрывает порядок отражения выручки от покупателей и других контрагентов.

- ПБУ 10/99 «Расходы организации» определяет понятие расходов, виды, группировку по экономическим элемента.

План счетов бухгалтерского учёта финансово-хозяйственной деятельности и инструкция по его применению определяет счета и типовую корреспонденцию для учёта расчетов с покупателями.

Планом счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия для учета расчетов с покупателями и заказчиками предусмотрен счет 62 «Расчеты с покупателями и заказчиками». В инструкции приведен порядок использования данного счета, то есть раскрывается информация о корреспондентских счетах, отражаемых по дебету и по кредиту счета [13].

Методические указания по инвентаризации имущества и финансовых обязательств, утвержденные приказом Минфина России от 13.06.95 г. № 49 [15] раскрывают порядок подготовки к инвентаризации, устанавливается порядок проведения инвентаризации имущества и финансовых обязательств организаций и оформление ее результатов.

Все указанные документы прямо или косвенно регулируют вопрос расчетов с покупателями и заказчиками за продукцию, выполненные работы, оказанные услуги.

1.3. Формы расчетов с покупателями и заказчиками

Как уже отмечалось, расчеты с покупателями и заказчиками могут осуществляться как в наличной, так и безналичной форме в зависимости от специфики деятельности предприятия.

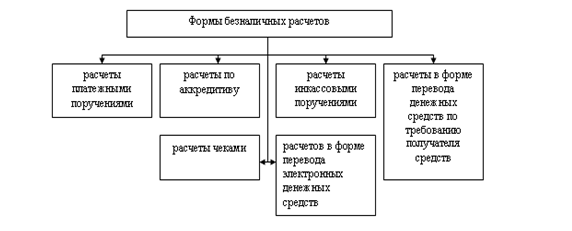

Рассмотрим более подробно действующие формы безналичных расчетов (рис. 1).

Рисунок 1 — Формы безналичных расчетов

Рассмотрим более подробно расчеты платежными получениями.

Расчеты платежными поручениями — это самая распространенная в России форма безналичных расчетов.

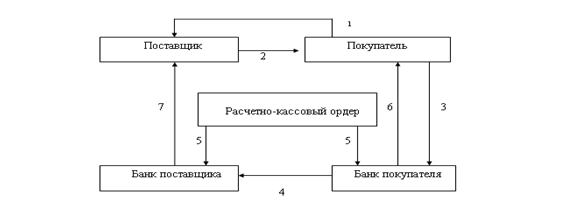

Платежное поручение может быть оформлено как в электронном виде, так и на бумаге. Оно представляет собой распоряжение владельца счета банку о перечислении определенной денежной суммы с его счета (расчетного, текущего, бюджетного, ссудного) на счет другого предприятия — получателя средств. В данном случае счет получателя может быть открыт в ином банке и иного города. Поручение составляется в 4 экземплярах, из которых один остается в банке, один возвращается плательщику, два отправляются в банк получателя.

Сфера применения платёжных поручений практически не ограничена: расчеты за товары и услуги, платежи в бюджеты, уплаты по займам и кредитам и так далее.

При использовании в расчетах платежные поручения банк плательщика обязан перевести деньги получателю средств, указанному в платежном поручении. Срок действия платежного поручения 10 календарных дней с момента составления. Данный документ может быть составлен либо в электронном виде, либо на бумажном носителе.

Рисунок 2 – Схема проведения расчетов платежными поручениями

На рисунке 2 отражена схема осуществления расчетных операций между поставщиком и покупателем при использовании платежного поручения. Поставщик отгружает товар, покупатель выписывает в свой банк платежное поручение. Банк покупателя переводит деньги банку поставщика, после чего банк уведомляет поставщика о зачислении средств.

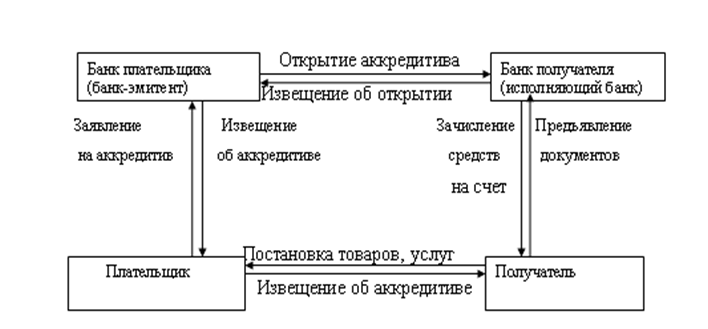

Расчеты по аккредитиву раскрыты в статьях 867-873 Гражданского кодекса Российской Федерации. При использовании в расчетах аккредитива, банк плательщика обязан перевести деньги получателю средств, при условии что получатель средств предоставит комплект необходимых документов. В качестве исполняющего банка может выступать банк-эмитент, банк получателя средств или иной банк [11].

Рисунок 3 – Схема проведения расчетов по аккредитиву

На рисунке 3 отражена схема осуществления расчетных операций между поставщиком и покупателем при использовании аккредитива.

Плательщик подает заявление на открытие аккредитива в свой банк. Банк открывает аккредитив и средства плательщика депонируются в банке. Получатель отгружает товар, отправляет товарораспорядительные документы в банк и получает оплату. Покупатель получает документы и товар.

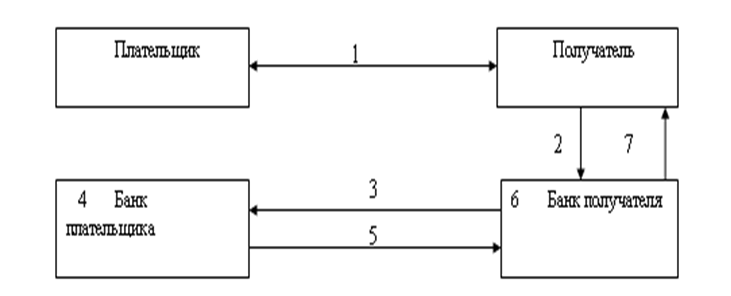

Расчеты по инкассо раскрыты в статьях 874-876 Гражданского кодекса Российской Федерации. Что касается инкассовых поручений, то они применяются:

- — при расчетах по инкассо в случаях, предусмотренных договором;

- — при расчетах по распоряжениям взыскателей средств.

Данный документ может быть составлен либо в электронном виде, либо на бумажном носителе. Срок действия инкассового поручения 10 календарных дней с момента составления.

Рисунок 4 – Схема расчетов инкассовыми поручениями

На рисунке 4 отражена схема осуществления расчетных операций между плательщиком и получателем при использовании инкассо. На первом этапе осуществляется отгрузка товаров, потом получатель передает свои документы в свой банк. Банк получателя передает документы в банк плательщика. Банк плательщика переводит деньги в банк получателя. После зачисления средств банк получателя уведомляет получателя о зачислении средств.

В статьях с 877 по 885 раскрываются расчеты чеками.

Расчеты чеками осуществляются в соответствии с действующим законодательством, при этом чек должен содержать реквизиты определенные федеральным законодательством, но также в него могут быть включены сведения, определяемые банком. Форма чека устанавливается кредитной организацией. При получении чека банк обязан удостовериться в подлинности чека, а также в том, что субъект его предъявляющий является уполномоченным по чеку лицу.

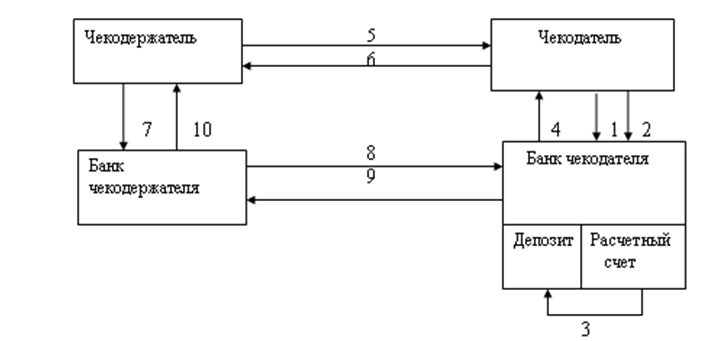

На рисунке 5 отражена схема осуществления расчетных операций между чекодателем и чекодержателем при использовании в расчетах чеков. На первом этапе чекодатель подает заявление для получения чековой книжки. Затем в банк отправляется платежное получение для зачисления средств на депозит. Банк депонирует средства и выдает чековую книжку чекодателю. Поставщик (чекодержатель) поставляет товар, покупатель (чекодатель) оплачивает товар путем выдачи чека. Поставщик предъявляет в свой банк чек. Банк поставщика передает документы в банк чекодателя, получает оплату на свои счета и выдает поставщику.

Рисунок 5 – Схема расчетов чеками

Перевод электронных денежных средств (ЭДС) проводится в соответствии с действующим законодательством. Банки могут осуществлять переводы, включающие различные преобразования ЭДС в традиционные (наличные, безналичные) денежные средства и обратно, в том числе:

- – переводы денежных средств по банковским счетам;

- – переводы денежных средств без открытия банковских счетов.

При осуществлении безналичных расчетов в форме перевода денежных средств по требованию получателя средств применяется платежное требование или иное распоряжение получателя средств. Данные документы могут быть составлены либо в электронном виде, либо на бумажном носителе. Срок действия данных документов 10 календарных дней с момента составления.

В настоящее время в условиях дефицита свободных денежных средств для оплаты расчетов получили развитие целый ряд других форм безналичных расчетов: расчеты по векселям, расчеты по договору мены, пластиковыми картами и др.

Предприятия достаточно часто используют в расчетах векселя – как простые, так и переводные.

Сущность расчетов по договору мены еще называют бартерными. В данном случае предприятие-поставщик поставляет товары, а в качестве платежа получает от покупателя также материальные ценности на равновеликую стоимость. Оформляются эти расчеты договором мены.

Пластиковые карты по источнику оплаты товаров и услуг делятся на кредитные и дебетовые. Разновидностью кредитных карт являются банковские кредитные карты, целевые карты, платежные карты.С помощью дебетовых карт производится оплата товаров и услуг путем прямого списания со счета плательщика необходимой суммы денег.

1.4 Документальное оформление и учет расчетов с покупателями и заказчиками

К основным документам, на основании которых ведется учет расчетов с покупателями и заказчиками, относятся:

- накладные на отпуск материальных ценностей на сторону;

- товарно-транспортные накладные;

- счета-фактуры;

- акты выполненных работ;

- платежные поручения;

- выписки банка;

- приходные кассовые ордера;

- соглашения о взаимозачете.

Для обобщения информации о расчетах с покупателями и заказчиками используется счет 62 «Расчеты с покупателями и заказчиками». На этом счете отражают счета-фактуры к оплате продукции, товаров, иных материальных ценностей, реализованных покупателями и заказчиками, а также учитывают расчеты плановых платежей, векселя, полученные в оплату готовой продукции, товаров, выполненных работ, оказанных услуг.

К счету 62 «Расчеты с покупателями и заказчиками» могут быть открыты субсчета «Расчеты по авансам полученным», «Расчеты по векселям полученным» и другие. Количество субсчетов, их названия организация должна определить самостоятельно и закрепить это в учетной политике.

Аналитический учет по счету 62 «Расчеты с покупателями и заказчиками» ведется по каждому предъявленному покупателям или заказчикам счету, а при расчетах плановыми платежами – по каждому покупателю и заказчику.

Все операции, связанные с расчетами за проданную продукцию (работы, услуги) и иное имущество, отражаются на счете 62 «Расчеты с покупателями и заказчиками» в момент перехода права собственности на проданное имущество от продавца к покупателю. Образование задолженности покупателей и заказчиков за проданную им продукцию (работы, услуги) и иное имущество отражается на счете 62 «Расчеты с покупателями и заказчиками» по дебету, а суммы исполнения обязательств покупателями – по кредиту.

Основанием для отражения операций на счете 62 «Расчеты с покупателями и заказчиками» являются надлежащим образом оформленные первичные оправдательные документы.

Учет расчетов с покупателями и заказчиками согласно плану счетов ведется на счете 62 «Расчеты с покупателями и заказчиками», к которому открыты субсчета могут быть открыты субсчета [13]:

- 62.1 – Расчеты с покупателями и заказчиками

- 62.2 – Расчеты по авансам полученным.

На счете 62 учет может осуществляться двумя способами. Первый вариант – когда расчеты осуществляются с покупателями без аванса, то есть заключается договор, отгружается продукция, после чего по дебету счета 62.1 и кредиту счета 90 «Продажи» отражается выручка от продаж. Поступление денежных средств отражается по дебету счета 51 «Расчетные счета» и кредиту счета 62.1.

Второй вариант предполагает осуществление расчетов при получении аванса от покупателя.

Сначала покупатель перечисляет аванс (Дт 51 Кт 62.2), начисляется НДС с аванса (Дт 62.2 Кт 68), затем ему отгружается продукция, отражается выручка от реализации, производится зачет аванса по дебету счета 62.2 (Авансы полученные) и кредиту счета 62.1, восстанавливается НДС (Дт 68.1 Кт 62.2). Если аванс был частичным, то после отгрузки производится полная оплата продукции.

Величина задолженности покупателей и заказчиков определяется исходя из цены, установленной договором. На сумму предъявленных покупателям и заказчикам счетов, включая НДС, делают запись:

- Дебет счета 62 «Расчеты с покупателями и заказчиками»

- Кредит счета 90-1 «Выручка»

- Кредит счета 91-1 «Прочие доходы».

Погашение задолженности покупателями и заказчиками может осуществляться путем использования наличных и безналичные форм расчетов, а также неденежных форм расчетов. Оплата проданной продукции (работ, услуг) и иного имущества денежными средствами в соответствии с условиями договора может производиться покупателями и заказчиками либо после перехода к ним права собственности на отгруженную продукцию (работы, услуги) – последующая оплата, либо до перехода права собственности – предварительная оплата.

Кредиторская задолженность, отражаемая по счету 62 «Расчеты с покупателями и заказчиками», субсчет «Расчеты по авансам полученным», согласно нормам действующего законодательства является объектом налогообложения при исчислении НДС.

Сумма НДС, причитающегося взносу в бюджет с полученной от покупателей и заказчиков суммы авансов, отражается в учете записью:

- Дебет счета 62 «Расчеты с покупателями и заказчиками», субсчет «Расчеты по авансам полученным»

- Кредит счета 68 «Расчеты по налогам и сборам».

Авансовые платежи, полученные от покупателей и заказчиков, учитываются на счете 62 «Расчеты с покупателями и заказчиками», субсчет «Расчеты по авансам полученным» до момента отгрузки продукции либо выполнения работ и услуг в соответствии с договором и предъявления расчетных документов на оплату отгруженной продукции, а также других документов (транспортных накладных), подтверждающих факт свершения сделки. После отгрузки продукции либо выполнения работ и услуг, подтвержденных документально, возникает дебиторская задолженность покупателей и заказчиков, которая уменьшается на сумму ранее полученных авансов, то есть производится зачет ранее полученных авансов.

При этом делают запись:

- Дебет счета 62 «Расчеты с покупателями и заказчиками», субсчет «Расчеты по авансам полученным»

- Кредит счета 62 «Расчеты с покупателями и заказчиками».

Одновременно с зачетом полученных авансов восстанавливается НДС, ранее начисленный в бюджет с суммы авансов полученных от покупателей и заказчиков.

При этом делают запись:

- Дебет счета 68 «Расчеты по налогам и сборам»

- Кредит счета 62 «Расчеты с покупателями и заказчиками», субсчет «Расчеты по авансам полученным».

Это хозяйственная операция отражается следующей бухгалтерской проводкой:

- Дебет счета 62 «Расчеты с покупателями и заказчиками»

- Кредит счета 91-1 «Прочие доходы».

Любая дебиторская задолженность должна быть списана по истечении срока исковой давности, то есть того периода времени, в течение которого можно предъявить иск должнику, не выполнившему свои обязательства по договору.

Способ списания дебиторской задолженности зависит от того, создает ли организация резерв по сомнительным долгам или нет.

Если такой резерв не создан, то списанная задолженность относится на убытки: учтена сумма списанной задолженности –

- Дебет счета 91-2 «Прочие расходы»

- Кредит счета 62 «Расчеты с покупателями и заказчиками»;

- Дебет счета 007 «Списание убытков в задолженность неплатежеспособных дебиторов».

Использовать резерв по сомнительным долгам можно только для того, чтобы погасить задолженность, по которой истек срок исковой давности.

В бухгалтерском учете делается запись:

- Дебет счета 63 «Резервы по сомнительным долгам»

- Кредит счета 62 «Расчеты с покупателями и заказчиками»;

- Дебет счета 007 «Списание убытков в задолженность неплатежеспособных дебиторов».

В случае погашения покупателем задолженности, уже списанной с баланса кредитора, в бухгалтерском учете делают проводки:

- Дебет счета 51 «Расчетные счета»

- Кредит счета 91-1 «Прочие доходы»;

сумма погашенной задолженности списана с забалансового счета —

Кредит счета 007 «Списание убытков в задолженность неплатежеспособных дебиторов».

Таким образом, в ходе исследования, проведенного в рамках первой главы выпускной квалификационной работы, было определено, что неотъемлемой частью деятельности любого предприятия являются расчеты с покупателями и заказчиками.

Покупатели – это юридические и физические лица, покупающие готовую продукцию, оказанные услуги, выполненные работы, у поставщиков. Заказчик — юридическое или физическое лицо, осуществляющее работы подрядным способом. Было установлено, что в отчетности расчеты с покупателями и заказчиками могут отражаться как в составе дебиторской задолженности, так и в составе кредиторской.

Для учета расчетов расчетов с расчетов с покупателями Планом счетов предусмотрено применение счета 62 «Расчеты с покупателями и заказчиками».

На завершающем этапе были рассмотрены виды расчетов с покупателями и заказчиками на основании действующего законодательства, в частности формы безналичных расчетов и отражение в учете.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.