или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

3.Анализ состояния дебиторской задолженности на предприятии ООО «Центр Крепежа»

Основными источниками информации для анализа дебиторской задолженности служат бухгалтерский баланс, приложение к балансу «Отчет о финансовых результатах» (форма №2), приложение к бухгалтерскому балансу «Форма №5» (включающего разделы о движении заемных средств и данные о дебиторской и кредиторской задолженности), а также оборотные ведомости, карточки аналитического учета, данные инвентаризации, первичные документы, журналы-ордера и ведомости синтетического учета, в которых отражается движение соответствующих платежей, действующие нормативные документы, определяющие ставки и льготы при производстве расчетов по направлениям платежей, другие отчетные формы.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Поскольку ООО «Центр Крепежа» относится к субъектам малого предпринимательства, то в соответствии с Указаниями об объеме форм бухгалтерской отчетности (утв. приказом Минфина РФ №67н), ООО «Центр Крепежа» не формирует форму №5 «Приложение к бухгалтерскому балансу», для анализа дебиторской задолженности на предприятии ООО «Центр Крепежа» используются данные отчетности: форма №1 «Бухгалтерский баланс» и форма №2 «Отчет о финансовых результатах» за 2014 и 2015 года.

Анализ и контроль уровня дебиторской задолженности можно проводить с помощью абсолютных и относительных показателей, рассматриваемых в динамике.

Используя данные финансовой отчетности, проведем анализ задолженности в составе оборотных активов, результаты представим в таблице 4.

Таблица 4 — Анализ задолженности в составе оборотных активов организации за 2014 -2015 гг.

| Наименование | Анализируемый период времени | Изменения | ||||

| 2014 г. | Доля, % | 2015 г. | Доля, % | (+,-) | % | |

| Запасы | 5368 | 69,22 | 8734 | 74,07 | 3366 | 62,70 |

| НДС | 0 | 0,00 | 30 | 0,25 | 30 | 100,00 |

| Дебиторская задолженность | 2178 | 28,08 | 2645 | 22,43 | 467 | 21,44 |

| Финансовые вложения | 52 | 0,67 | 52 | 0,44 | 0 | 0,00 |

| Денежные средства | 146 | 1,88 | 322 | 2,73 | 176 | 120,54 |

| Прочие оборотные активы | 10 | 0,15 | 8 | 0,08 | -2 | -20,00 |

| Итого оборотных активов | 7754 | 100,00 | 11791 | 100,00 | 4037 | 52,06 |

| Дебиторская задолженность к валюте баланса | 7754 | 28,08 | 11791 | 22,43 | 0 | 0 |

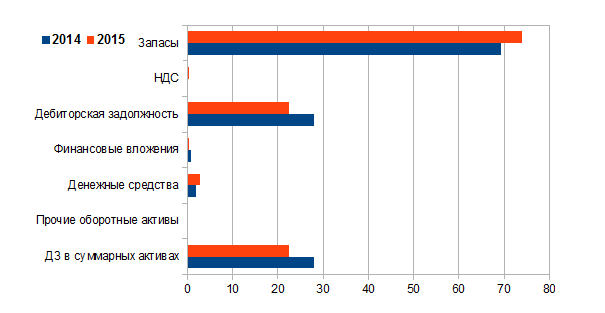

На рисунке 1 представлена структура оборотных активов организации.

Рисунок 1 – Структура оборотных активов организации в 2014-2015 гг, %

По данным таблицы 4 видно, что оборотные активы организации за 2015 год увеличились на 4037 тыс. руб., а в процентном отношении на 52,06%. Данный рост обусловлен увеличением запасов организации, дебиторской задолженностью и за счет увеличения объема денежных средств. Дебиторская задолженность увеличилась на 467 тыс. руб. и составила на конец 2015 года 2645 тыс. руб. Доля дебиторской задолженности в структуре оборотных активов в динамике снижается, с 28,08% в 2014 году до 22,43% в 2015 году. Так как у организации отсутствуют основные средства, доля дебиторской задолженности в суммарных активах в 2014 году составляет 28,08%, в 2015 году 22,43 %.

Проанализируем состав дебиторской задолженности, результаты сведем в таблицу 5.

Таблица 5 — Анализ состава дебиторской задолженности компании за 2014-2015 гг

| Виды и статьи задолженности | 2014 г. | 2015 г. | Отклонения, тыс.руб. | |

| Тыс.руб. | Тыс.руб. | (+,-) | % | |

| Краткосрочная -всего | 2178 | 2645 | 467 | 21,44 |

| Авансы выданные | 569 | 766 | 197 | 34,62 |

| Покупатели заказчики | 1378 | 1576 | 198 | 14,36 |

| Прочие дебиторы | 231 | 303 | 72 | 31,16 |

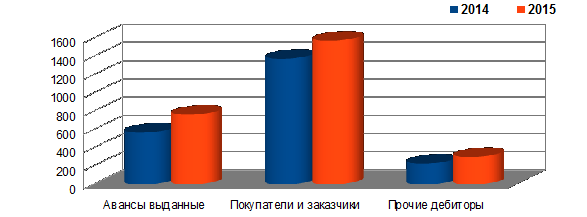

На рисунке 2 представлен состав дебиторской задолженности организации.

Рисунок 2– Состав дебиторской задолженности организации за 2014-2015 гг

По данным таблицы видно, что в состав дебиторской задолженности в 2014-2015 гг. входит: авансы выданные, покупатели и заказчики, а также прочие дебиторы.

Долгосрочная дебиторская задолженность отсутствует, а вот краткосрочная увеличилась относительно 2014 года на 467 тыс.руб.

Статья авансы выданные в динамике увеличивается с 569 тыс.руб в 2014 году до 766 тыс.руб. в 2015 году, тем самым темп прироста составляет 21,44%.

Задолженность покупателей и заказчиков на конец 2015 года составляет 1576 тыс.руб., что на 197 тыс.руб. больше чем за аналогичный период 2014 года, задолженность прочих дебиторов увеличилась на 72 тыс.руб.

Далее в таблице 6 рассмотрим структуру дебиторской задолженности.

Таблица 6 — Анализ структуры дебиторской задолженности компании за 2014-2015 гг

| Виды и статьи задолженности | 2014 г. | 2015 г. | Отклонения |

| Уд.вес, | Уд.вес, | % | |

| Краткосрочная -всего | 100,00 | 100,00 | 0 |

| Авансы выданные | 26,12 | 28,96 | 2,84 |

| Покупатели заказчики | 63,26 | 59,58 | -3,68 |

| Прочие дебиторы | 10,62 | 11,46 | 0,84 |

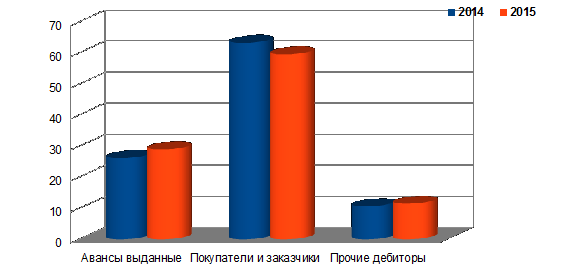

На рисунке 3 представлена структура дебиторской задолженности организации.

Рисунок 3 – Структура дебиторской задолженности организации за 2014-2015 гг.

По данным таблицы 6 видно, что наибольший удельный вес в структуре дебиторской задолженности приходиться на задолженность покупателей в 2015 году 59,58%, а годом ранее 63,26%.

Доля авансов выданных в динамике имеет тенденцию к увеличению с 26,12% до 28,96%.

На долю прочих дебиторов приходиться 11,46% в 2016 году, что на 0,85% больше чем в 2014 году.

Проанализируем структуру дебиторской задолженности в соответствии с вероятностью ее погашения, результаты сведем в таблицу 7.

Таблица 7 — Классификация дебиторской задолженности по срокам погашения за период 2014 – 2015 гг.

| Срок погашения | 2014 г. | 2015 г. | Изменение | |||||||

| Тыс. руб. | Удельный вес, % | Тыс. руб. | Удельный вес, % | В тыс. руб. | В % | |||||

| Срок оплаты не наступил. | 1284 | 58,95 | 1746 | 66,01 | 462 | 35,98 | ||||

| Просрочка от 0 – 30 дней. | 311 | 14,27 | 565 | 21,36 | 254 | 81,67 | ||||

| Просрочка от 30 – 45 дней. | 28 | 1,31 | 32 | 1,23 | 4 | 14,28 | ||||

| Просрочка от 45 – 60 дней. | 372 | 17,07 | 206 | 7,78 | -166 | -44,62 | ||||

| Просрочка от 60 – 90 дней (и более). | 183 | 8,40 | 96 | 3,62 | -87 | -47,54 | ||||

| Итого | 2178 | 100,00 | 2645 | 100,00 | 467 | 0 | ||||

Как видно из таблицы 7 на конец 2015 года зафиксировано увеличение удельного веса дебиторской задолженности, по которой срок оплаты еще не наступил. А также рост в суммарном выражении составляет 462 тыс.руб. Негативным фактом является появление в структуре просроченной дебиторской задолженности сроком до трех месяцев. Задолженность с просрочкой до девяносто дней снизилась на 87 тыс.руб.

Просроченная дебиторская задолженность от 0 до 30 дней составляет на конец 2015 года 565 тыс.руб., что на 254 тыс.руб. больше чем в 2014году.

Увеличилась просроченная дебиторская задолженность сроком оплаты от 45 до 60 дней.

На величину дебиторской задолженности влияют общий объем продаж организации, условия расчетов с дебиторами, политика взыскания дебиторской задолженности, платежная дисциплина покупателей.

Проведем анализ состава и динамики дебиторской задолженности организации, таблица 8.

Таблица 8 — Состав и динамика краткосрочной дебиторской задолженности по данным годового отчета

| Показатель | 2014 г. | 2015 г. | Отклонения | |

| (+,-) | % | |||

| Выручка | 10300 | 16829 | 6529 | 63,38 |

| Краткосрочная дебиторская задолженность, всего | 2178 | 2645 | 467 | 21,44 |

| Просроченная краткосрочная дебиторская задолженность, всего | 894 | 899 | 5 | -0,55 |

| Удельный вес просроченной краткосрочной дебиторской задолженности, % | 41,04 | 33,98 | -7,05 | — |

| Просроченная более 3 месяцев краткосрочная дебиторская задолженность, тыс.руб. | 183 | 96 | -87 | -47,54 |

| Удельный вес просроченной более 3 месяцев краткосрочной дебиторской задолженности | 8,40 | 3,62 | -4,78 | — |

| Удельный вес дебиторской задолженности в выручке, % | 21,14 | 15,71 | -5,43 | — |

Данные таблицы 8 свидетельствуют о повышении дебиторской задолженности на конец года (21,44%), что произошло не только за счет увеличения выручки от реализации (63,38%), но и за счет снижения удельного веса дебиторской задолженности в выручке.

Положительной тенденцией является снижение в анализируемом периоде краткосрочной задолженности более 3 месяцев.

Анализ дебиторской задолженности необходимо проводить параллельно анализу кредиторской задолженности. Используя данные бухгалтерского баланса проведем анализ оборачиваемости дебиторской и кредиторской задолженности. Результаты представлены в таблице 9.

Таблица 9 — Анализ оборачиваемости дебиторской и кредиторской задолженности организации в 2014-2015 гг

| Показатель | 2014г. | 2015 г. | Отклонения | |

| (+,-) | % | |||

| Выручка | 10300 | 16829 | 6529 | 63,38 |

| Среднегодовая стоимость дебиторской задолженности | 1798 | 2411 | 613 | 34,09 |

| Среднегодовая стоимость кредиторской задолженности | 6507 | 9695 | 3188 | 48,99 |

| Коэффициент оборачиваемости дебиторской задолженности | 5,72 | 6,98 | 1,26 | 22,02 |

| Период оборачиваемости дебиторской задолженности | 62,93 | 51,57 | -11,36 | -18,05 |

| Коэффициент оборачиваемости кредиторской задолженности | 1,58 | 1,73 | 0,15 | 9,49 |

| Длительность одного оборота кредиторской задолженности | 227,84 | 208,09 | -19,75 | -8,66 |

| Коэффициент соотношения дебиторской и кредиторской задолженности | 0,28 | 0,22 | -0,06 | -21,42 |

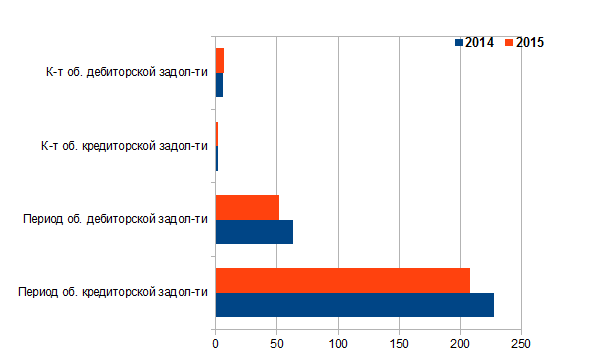

На рисунке 4 представлены показатели оборачиваемости дебиторской и кредиторской задолженности.

Рисунок 4 – Показатели оборачиваемости дебиторской и кредиторской задолженности в 2014-2015 гг., об/дн.

По данным таблицы 9 видно, что среднегодовая стоимость дебиторской задолженности в 2015 году увеличилась на 613 тыс.руб., наряду с увеличением дебиторской задолженности увеличилась и среднегодовая стоимость и кредиторской задолженности на 3188 тыс.руб.

Рассматривая динамику коэффициента оборачиваемости дебиторской задолженности можно отметить, что за год произошло увеличение на 1,26 оборотов, тем самым длительность одного оборота снизилась на 11,36 дней. Данный коэффициент напрямую связан с финансовой устойчивостью компании и его ликвидностью. Чем выше значение данного коэффициента и ниже значение продолжительности оборота дебиторской задолженности, тем быстрее предприятие получает денежные средства. Быстрее включает их как в производственный оборот, так и использует для погашения своих долговых обязательств.

Таким образом, рост данного показателя в целом свидетельствует об улучшении деловой активности в управлении дебиторской задолженностью.

Коэффициент оборачиваемости кредиторской задолженности увеличился на 0,15. Вследствие увеличения данного показателя произошло снижение продолжительности оборачиваемости кредиторской задолженности на 19,75 дней.

Так как анализ дебиторской и кредиторской задолженностей необходимо проводить параллельно, то был рассчитан еще один показатель — соотношение кредиторской и дебиторской задолженности, таблица 10.

Таблица 10 — Сравнение дебиторских и кредиторских сумм

| Показатель | 2014 г. | 2015 г. | |

| 1.Дебиторская задолженность краткосрочная, всего | 2178 | 2645 | |

| 2. Кредиторская задолженность краткосрочная, всего | 7677 | 11713 | |

| 3.разница показателей, тыс.руб. (стр.1- стр.2) | -5499 | -9068 | |

| 4.Коэффициент соотношения дебиторской и кредиторской задолженности (стр.1/стр.2) | 0,28 | 0,22 |

Коэффициент соотношения дебиторской и кредиторской задолженности относительно 2014 г. снизился на 0,06. Показатель имеет важное практическое значение для бухгалтерского подразделения компании. Полученные значения меньше 1, что в большей степени свидетельствует о том, что компания привлекла значительные заемные ресурсы, однако в настоящий момент неэффективно использует их в текущей деятельности.

В таблице 11 представлен сравнительный анализ дебиторской и кредиторской задолженности организации.

Таблица 11 — Сравнительный анализ дебиторской и кредиторской задолженности организации

| Год | На начало года | На конец года | ||||||

| ДЗ, тыс. руб. | КЗ, тыс.руб. | Приходиться дебиторской задолженности на один рубль, кредиторской задолженности, тыс.руб | ДЗ, тыс. руб. | КЗ, тыс. руб. | Приходиться дебиторской задолженности на один рубль, кредиторской задолженности, тыс.руб. | |||

| 2014 | 1419 | < | 5338 | 3,76 | 2178 | < | 7677 | 3,52 |

| 2015 | 2178 | < | 7677 | 3,52 | 2645 | < | 11713 | 4,42 |

Анализируя данные таблицы 11 необходимо отметить, что коэффициент соотношения составил на начало 2015 года 3,52, другими словами на 1 рубль дебиторской задолженности приходиться 3,52 рублей кредиторской задолженности, на конец года на 1 рубль дебиторской задолженности приходиться 4,42 рубля кредиторской задолженности, в динамике данный показатель увеличивается. Считается, что нормальное соотношение дебиторской задолженности к кредиторской составляет 1,2, то есть на 1 рубль кредиторской задолженности должно приходиться около 1,2 руб. дебиторской. В случае более высокого коэффициента для погашения кредиторской задолженности организации могут потребоваться заемные средства, привлечение которых вызывает рост зависимости от внешних источников финансирования и снижения финансовой устойчивости.

Проведем факторный анализ периода погашения дебиторской и кредиторской задолженности.

В таблице 12 представлены исходные данные для факторного анализа периода погашения дебиторской и кредиторской задолженности.

Таблица 12 — Исходные данные для факторного анализа периода погашения дебиторской и кредиторской задолженности

| Показатели | 2014 г. | 2015 г. | Отклонения |

| Среднегодовая кредиторская задолженность, тыс.руб. | 6507 | 9695 | 3188 |

| Выручка от продаж, тыс.руб. (В) | 10300 | 16829 | 6529 |

| Период погашения кредиторской задолженности, дн. | 227,84 | 208,09 | -19,75 |

| Среднегодовая стоимость дебиторской задолженности, тыс.руб. | 1798 | 2411 | 613 |

| Период погашения дебиторской задолженности, дн. | 62,93 | 51,57 | -11,36 |

На продолжительность погашения дебиторской и кредиторской задолженности оказывают влияние средние остатки и выручка организации в анализируемом периоде времени.

Таким образом в 2015году на снижение продолжительности погашения дебиторской задолженности наиболее сильное влияние оказало увеличение выручки организации на 6529 тыс.руб. в результате чего период погашения снизился на 53,57 дня, в то же время увеличение среднегодовой стоимости дебиторской задолженности на 613 тыс.руб. позволил увеличить период погашения дебиторской задолженности на 13,07 дня.

В 2015 году по сравнению с 2014 годом период погашения кредиторской задолженности снизился на 19,75 дней (с 227,84 до 208,09 дней). На данное снижение оказало влияние увеличение выручки организации на 6529 тыс.руб. на 88,31 день.

На основании полученных данных при анализе дебиторской и кредиторской задолженности проведем оценку управления дебиторской задолженностью в организации. Результаты проведенного анализа отразим в таблице 13.

Таблица 13 — Анализ эффективности управления дебиторской задолженностью, об/дн.

| Название показателя | Формула расчета | 2014 | 2015 |

| Коэффициент привлечения оборотных активов в дебиторскую задолженность | КДЗ = Общая сумма дебиторской задолженности / Общая сумма оборотных активов | 0,28 | 0,22 |

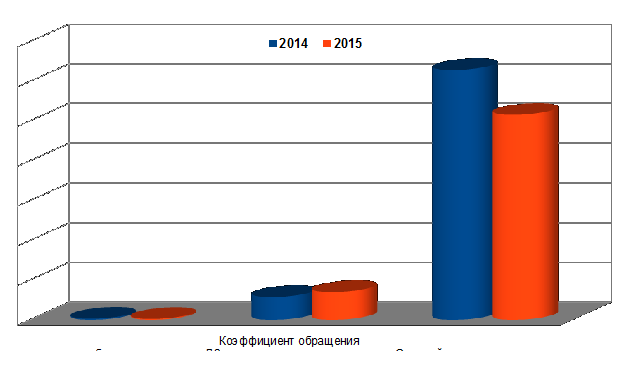

| Коэффициент обращения | Коб. д.з. = выручка от реализации продукции / Среднегодовая стоимость дебиторской задолженности | 5,72 | 6,98 |

| Средний период инкассации, дни | Тоб. д.з. = Среднегодовая стоимость дебиторской задолженности / Чистая дневная выручка | 62,84 | 51,58 |

Данные таблицы 13 проиллюстрируем на рисунке 4.

Рисунок 4 – Показатели эффективности управления дебиторской задолженностью в 2014-2015 гг., об/дн.

Таким образом, значение величины дебиторской задолженности в составе активов в динамике лет снижается, погашается на протяжении 62,84и 51,58 дней.

Проведем оценку состояния кредиторской задолженности в организации, результаты представим в таблице 14.

Таблица 14 — Оценка состояния кредиторской задолженности организации, за 2014-2015 гг., %

| Название показателя | Формула расчета | 2014 | 2015 |

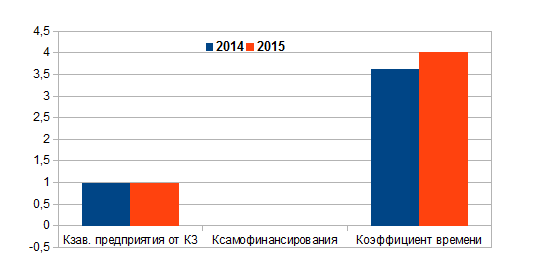

| Коэффициент зависимости предприятия от кредиторской задолженности |

Кзав.= | 0,99 | 1,00 |

| Коэффициент самофинансирования, % | Кс.ф.= | -0,01 | -0,009 |

| Коэффициент времени | Квр.= | 3,62 | 4,03 |

Данные таблицы 14 проиллюстрируем на рисунке 5.

Рисунок 5 – Оценка состояния кредиторской задолженности в 2014-2015 гг., %

Проанализируем динамику рассчитанных показателей состояния кредиторской задолженности.

Коэффициент зависимости показывает, что активы организации на конец 2014 г. сформированы на 0,99 и 1 соответственно за счет кредиторской задолженности.

В результате того, что организацией в 2014, 2015 годах имеет непокрытый убыток, коэффициент самофинансирования приобретает отрицательное значение. Таким образом, деятельность организации финансируется за счет кредиторской задолженности.

Коэффициент времени должен быть больше единицы, т.е. срок погашения кредиторской задолженности не ниже, чем сроки, погашения дебиторской задолженности.

В результате проведенного исследования сделаны следующие выводы: политика управления кредиторской задолженностью на протяжении 2014-2015 гг. является не удовлетворительной, поскольку показатели состояния кредиторской задолженности не отвечают нормативным значениям.

Анализ управления дебиторской и кредиторской задолженностью дополним расчетом операционного и финансового циклов.

Для исчисления продолжительности указанных циклов для организации использована таблица 15.

Таблица 15 — Расчет продолжительности операционного и финансового циклов организации за 2014-2015 гг., дн.

| Название показателя | 2014 г. | 2015 г. | Абс.из-я 2015 г. к 2014 г. | |

| Период обращения производственных запасов, дни | 165,13 | 151,26 | -13,87 | |

| Период погашения дебиторской задолженности, дни | 62,93 | 51,57 | -11,36 | |

| Период погашения кредиторской задолженности, дни | 227,84 | 208,09 | -19,75 | |

| Продолжение таблицы 15 | ||||

| Продолжительность операционного цикла, дни | 228,06 | 202,83 | -25,23 | |

| Продолжительность финансового цикла, дни | 0,22 | -6 | 6,22 | |

Период операционного цикла, за который приобретенные материальные ресурсы превращаются в денежные средства, увеличивается и составляет в 2014 году 228,06 дня, а в 2015 г. – 202,83 дня.

Финансовый цикл в динамике снижается, а на конец 2015 года имеет отрицательное значение. Полученный результат свидетельствует о том, что продолжительность обращения кредиторской задолженности больше, чем продолжительность операционного цикла.

Снижение финансового и операционного циклов в динамике рассматривается как положительная тенденция.

Таким образом, проведенный анализ дебиторской задолженности позволяет сделать следующие частные выводы:

- — доля дебиторской задолженности как в структуре активов, так и в структуре оборотных активов в динамике имеет тенденцию к снижению, и на конец 2015 года составляет – 22,43%;

- — долгосрочная дебиторская задолженность отсутствует;

- — в структуре краткосрочной дебиторской задолженности наибольшая доля приходиться на задолженность с покупателями организации;

- — одним из положительных моментов можно считать снижение просроченной дебиторской задолженности более чем на 3 месяца;

- — при анализе оборачиваемости дебиторской задолженности было выявлено в 2015 году увеличение данного коэффициента и снижение продолжительности, что в целом для организации является положительной тенденцией, так как денежные средства быстрее возвращаются в оборот;

- — в 2015 году отмечается и ускорении кредиторской задолженности, что свидетельствует об ускорении погашения текущих обязательств организации перед своими кредиторами;

- — активы организации финансируются в большей степени за счет кредиторской задолженности, так как в 2014, 2015 гг. организация имеет непокрытый убыток в своей деятельности;

- — за счет снижения продолжительности одного оборота как дебиторской, так и кредиторской задолженности операционный и финансовый циклы в динамике снижаются, что еще раз подтверждает сделанный вывод о том, приобретенные материальные ресурсы превращаются в денежные средства в 2015 году значительно быстрее.

Поскольку, в условиях рынка ни одно предприятие не может обойтись без долговых обязательств, являясь одновременно и дебитором, и кредитором, особое значение приобретает создание и использование оптимальных схем движения дебиторской и кредиторской задолженности. Хорошо отлаженная система расчетов с дебиторами и кредиторами – это залог успешного управления состоянием текущих обязательств и расчетов на предприятии, которым в значительной степени обусловлено его процветание и развитие.

В связи с выявленными в ООО «Центр Крепежа» недостатками существующей на предприятии системы расчетов необходимо реализовывать следующие меры по управлению дебиторской задолженностью в целях улучшения платежеспособности и повышения деловой активности данного предприятия:

- Своевременно выявлять недопустимые виды дебиторской задолженности (просроченные задолженности);

- Контролировать состояние расчетов с покупателями по отсроченным (просроченным) задолженностям;

- По возможности ориентироваться на большее число покупателей с целью уменьшения риска неуплаты несколькими крупными покупателями;

- Следить за соотношением дебиторской и кредиторской задолженностей;

- Использовать способ предоставления скидок при досрочной оплате.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.