или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Заключение

Важное место в имуществе предприятия занимает оборотный капитал — это часть капитала, вложенная в текущие активы.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Оборотные средства обеспечивают непрерывность процесса производства. Характерной особенностью их является скорость оборота.

Любой бизнес начинается с некоторой суммы денежных средств, которые вкладываются в определенное количество ресурсов для производства или товары для продажи.

Эффективное управление оборотным капиталом предприятия предполагает не только поиск и привлечение дополнительных источников финансирования, но и рациональное их размещение в активах предприятия.

Финансовое положение предприятия находится в прямой зависимости от состояния оборотных средств, поэтому предприятия заинтересованы в организации наиболее рационального движения и использования оборотных средств. При замедлении оборачиваемости в оборот вовлекаются дополнительные средства. Эффект ускорения оборачиваемости выражается в сокращении потребности в оборотных средствах в связи с улучшением их использования, их экономии, что влияет на прирост объемов производства, и как следствие — на финансовые результаты. Ускорение оборачиваемости ведет к высвобождению части оборотных средств, которые используются для нужд предприятия и для накопления на расчетном счете.

Большое значение при принятии управленческих решений в бизнесе имеет анализ. Поэтому необходимо периодически проводить анализ движения и оборачиваемости оборотных средств предприятия и сравнивать с предыдущими показателями.

Проведено исследование с целью изучения бухгалтерского учета и анализа дебиторской задолженности на предприятии оптовой торговли ООО «Центр Крепежа», в ходе которого была подтверждена актуальность выбранной для изучения темы Выпускной квалификационной работы и были решены задачи, поставленные в соответствии с целью настоящего исследования.

В процессе написания дипломной работы мною была рассмотрена методика ведения бухгалтерского учета дебиторской задолженности в соответствии с нормами и правилами, установленными законодательством, путем изучения нормативной, учебной и деловой литературы, которая всесторонне освещает тему исследования.

При изучении выбранной темы на практике была рассмотрена организация бухгалтерского учета дебиторской задолженности на предприятия ООО «Центр Крепежа».

В процессе ознакомления с постановкой и ведением бухгалтерского учета обязательств в ООО «Центр Крепежа» установлено, что бухгалтерский учет дебиторской задолженности на данном предприятии ведется в соответствии с требованиями законодательства и нормативных документов, устанавливающих правила ведения учета и порядок отражения информации о дебиторской задолженности в бухгалтерской отчетности предприятия.

При проведении анализа дебиторской задолженности на ООО «Центр Крепежа» было выявлено, увеличение коэффициента оборачиваемости, что в целом для организации является положительной тенденцией, так как денежные средства быстрее возвращаются в оборот. Данный коэффициент напрямую связан с финансовой устойчивостью компании и его ликвидностью.

Проведенный анализ состояния дебиторской задолженности показал, что состояние расчетов с дебиторами у ООО «Центр Крепежа» по сравнению с прошлым годом значительно ухудшилось. Долгосрочная дебиторская задолженность отсутствует, а краткосрочная задолженность увеличилась относительно 2014 года на 467 тысяч рублей.

Анализ состава и динамики краткосрочной дебиторской задолженности свидетельствуют о повышении дебиторской задолженности на конец года на 21,44%, что произошло не только за счет увеличения выручки от реализации, но и за счет снижения удельного веса дебиторской задолженности в выручке. Отклонение показателя отношения средней величины дебиторской задолженности к выручке от реализации в отчетном году в пользу дебиторской задолженности говорит о неосмотрительной кредитной политике ООО «Центр Крепежа», т.к. дальнейший рост этого показателя будет тормозить процесс расчетов с поставщиками ООО «Центр Крепежа» за товар.

Доля дебиторской задолженности в общем объеме оборотных активов в 2015 году по сравнению с прошлым годом сократилась с 28,08% до 22,43%, что так же означает некоторое повышение ликвидности оборотных активов в целом.

Анализ состава дебиторской задолженности ООО «Центр Крепежа» за 2015 год позволил установить, что увеличение дебиторской задолженности произошло из-за расчетов с покупателями и заказчиками. На конец 2015 года сумма неоплаченных счетов покупателями и заказчиками по сравнению с началом 2015 года увеличилась на 197 тысяч рублей.

Сопоставление величины дебиторской и кредиторской задолженности, позволяющее оценить состояние расчетов на предприятии показало, что дебиторская задолженность ООО «Центр Крепежа» значительно меньше кредиторской. Это означает, что для погашения кредиторской задолженности организации могут потребоваться заемные средства, привлечение которых вызывает рост зависимости от внешних источников финансирования и снижения финансовой устойчивости.

Все рассмотренные показатели в ходе анализа дебиторской задолженности на предприятии ООО «Центр Крепежа» свидетельствуют о снижении деловой активности предприятия, обусловленным неудовлетворительным состоянием расчетов.

По результатам проведенного анализа дебиторской задолженности на ООО «Центр Крепежа», в связи с существующей на предприятии неэффективной системой расчетов, определены меры по управлению дебиторской задолженностью в целях улучшения состояния расчетов и приведения показателей дебиторской и кредиторской задолженности к оптимальному соотношению в целях сохранения и улучшение позиций данного предприятия на рынке, повышение его деловой активности, создание условий для его развития.

Список использованной литературы

- 1.Налоговый кодекс Российской Федерации (часть вторая) от05.08.2000 № 117-ФЗ (ред. от 03.04.2017)

- 2.Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 №51-ФЗ (ред. от 28.03.2017)

- 3.Федеральный закон «О бухгалтерском учете» от 06.12.2011 №402-ФЗ

- 4.Приказ Минфина России от 06.10.2008 №106н (ред. От 06.04.2015) «Об утверждении положений по бухгалтерскому учету»

- 5.Устав Общества с ограниченной ответственностью «Центр Крепежа»

- 6.Положение об учетной и налоговой политике ООО «Центр Крепежа»

- 7.Бухгалтерский учет (финансовый и управленческий): Учебник/Кондраков Н.П., 5-е изд.,перераб. и доп. — М.: НИЦ ИНФРА-М, 2016. — 584 с.

- 8.Бухгалтерский учет и анализ: Учебник/ М.Д.Акатьева, В.А.Бирюков — М.: НИЦ ИНФРА-М, 2015. -252 с.

- 9.Бухгалтерский учет и анализ: Учебное пособие/ О.И.Васильчук, Д.Л.Савенков; Под ред. Л.И.Ерохина — М.: НИЦ ИНФРА-М, 2013. -496с.

- 10.Анализ хозяйственной деятельности предприятия: Учебник/ Савицкая Г.В., 4-е изд., перераб. и доп. — М.: ИНФРА-М, 2013 -512с.

- 11.Теория экономического анализа: Учебник/ Баканов М.И., Шеремет А.Д., 4-е изд., перераб. и доп. — М .: Финансы и статистика, 2012 -417с.

- 12.Справочная правовая система КонсультантПлюс [Электронный ресурс] — Режим доступа: www.consultant.ru

- 13.НАЛОГ-НАЛОГ.ру [Электронный ресурс] — Режим доступа: nalog-nalog.ru

Слайд 1

Здравствуйте, уважаемые члены аттестационной комиссии!

Тема моей выпускной квалификационной работы – Бухгалтерский учет и анализ дебиторской задолженности предприятия ООО «Центр Крепежа».

Слайд 2

Актуальность темы дипломной работы заключается в том, что увеличение или снижение дебиторской задолженности, ее состав, структура и качество, динамика изменений оказывают большое влияние на оборачиваемость капитала, вложенного в текущие активы, а значит на финансовое состояние предприятия.

Слайд 3

Целью работы является изучение ведения учета дебиторской задолженности и выполнение анализа дебиторской задолженности на предприятии ООО «Центр Крепежа».

Задачи данной работы, объект и предмет исследования представлены на данном слайде.

Слайд 4

Общество с ограниченной ответственностью «Центр Крепежа» осуществляет свою деятельность на территории Российской Федерации согласно Уставу. Организация основана 22 марта 2011 года.

Учредителями ООО «Центр Крепежа» являются три физических лица с не равными долями вклада в уставный капитал.

Учетная политика организации ООО «Центр Крепежа» закрепила ведение бухгалтерского учета в организации. Бухгалтерский учет ведется по законодательству РФ с применением стандартов бухгалтерского учета.

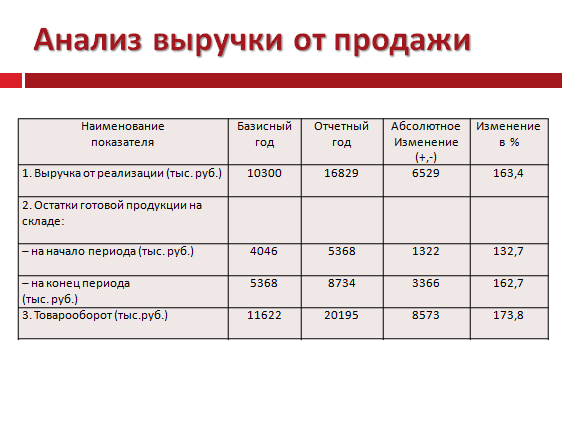

Слайд 5

При рассмотрении основных экономических показателей ООО «Центр Крепежа» использовались данные формы № 1 «Бухгалтерский баланс» за 2014-2015 гг и данные формы № 2 «Отчет о финансовых результатах» бухгалтерской (финансовой) отчетности. Как показывают расчеты, рост выручки за рассматриваемый период составил 6529 тыс. руб., что на 63,4% больше чем в базисном году. При этом рост остатков готовой продукции (запасов) за рассматриваемый период вырос на начало года – на 32,6%, на конец года – на 62,7%. Такое положение означает, что ООО «Центр крепежа» нерационально управляет запасами товаров на складе. Возможные резервы увеличения выручки от продажи продукции в данном случае – снижение остатков товаров на складе и более продуманная товарная политика.

Слайд 6

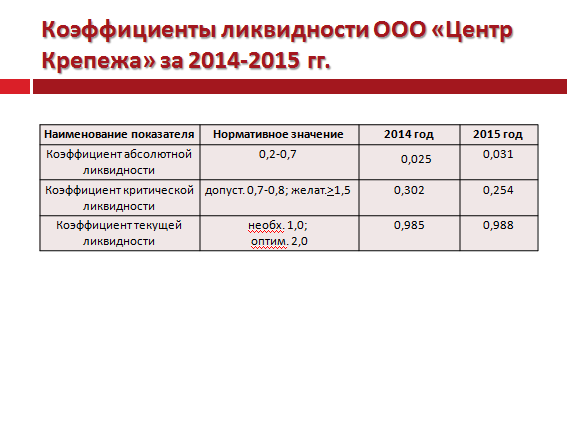

Далее рассмотрим коэффициенты ликвидности ООО «Центр Крепежа» за период 2014-2015 года, представленные на слайде. Как показывают расчеты, коэффициент абсолютной ликвидности в отчетном периоде увеличился на 0,07. Однако, значения коэффициента как базисного, так и отчетного периода ниже норматива, что означает низкую ликвидность ООО «Центр крепежа». То есть по итогам работы в 2015 году предприятие способно было погасить лишь 7% своих краткосрочных обязательств за счет денежных средств и краткосрочных финансовых вложений.

Слайд 7

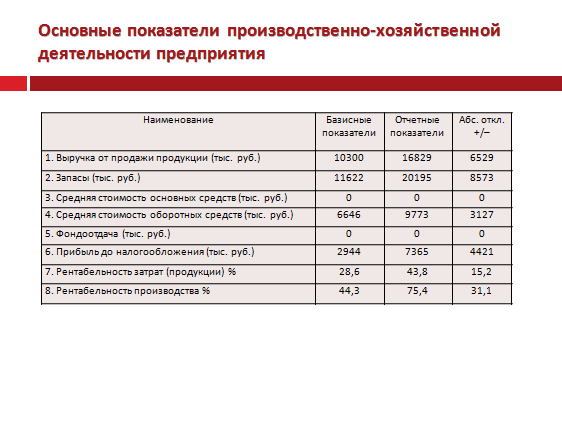

Рассмотрим основные показатели производственно-хозяйственной деятельности ООО «Центр Крепежа», представленные на слайде. Как показывают расчеты, рост выручки за рассматриваемый период составил 6529 тыс. руб., что на 63,4% больше чем в базисном году. При этом рост остатков запасов за рассматриваемый период вырос на начало года – на 32,6%, на конец года – на 62,7%.

Расчеты показали, что если бы была реализована все запасы, то рост выручки в отчетном году по сравнению с базисным составил бы 8573 тыс. руб., что было бы выше показателя базисного года на 73,8%. Такое положение означает, что ООО «Центр крепежа» нерационально управляет запасами товаров на складе. Возможные резервы увеличения выручки от продажи продукции в данном случае – снижение остатков товаров на складе и более продуманная товарная политика.

Слайд 8

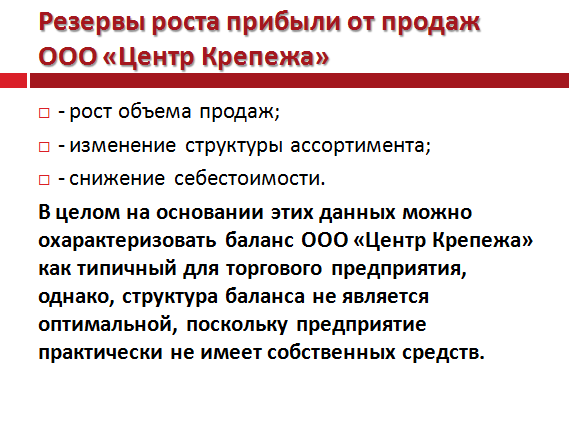

На основании проведенного выше анализа, резервами роста прибыли от продаж ООО «Центр Крепежа» являются:

- — рост объема продаж;

- — изменение структуры ассортимента;

- — снижение себестоимости.

В целом на основании этих данных можно охарактеризовать баланс ООО «Центр Крепежа» как типичный для торгового предприятия (отсутствие основных средств и долгосрочных обязательств), однако, структура баланса не является оптимальной, поскольку предприятие практически не имеет собственных средств. Большая часть активов это запасы, большая часть пассивов – кредиторская задолженность.

Слайд 9

Анализ и контроль уровня дебиторской задолженности компании можно проводить с помощью абсолютных и относительных показателей, рассматриваемых в динамике. Используя данные финансовой отчетности, проведем анализ задолженности в составе оборотных активов, результаты представлены на слайде.

По данным таблицы 4 видно, что оборотные активы организации за 2015 год увеличились на 4037 тыс. руб., а в процентном отношении на 52,06%. Данный рост обусловлен увеличением запасов организации, дебиторской задолженностью и за счет увеличения объема денежных средств. Дебиторская задолженность увеличилась на 467 тыс. руб. и составила на конец 2015 года 2645 тыс. руб. Доля дебиторской задолженности в структуре оборотных активов в динамике снижается, с 28,08% в 2014 году до 22,43% в 2015 году. Так как у организации отсутствуют основные средства, доля дебиторской задолженности в суммарных активах в 2014 году составляет 28,08%, в 2015 году 22,43 %.

Слайд 10

Результаты анализа состава дебиторской задолженности представлены на слайде. В состав дебиторской задолженности в 2014-2015 гг. входит: авансы выданные, покупатели и заказчики, а также прочие дебиторы. Долгосрочная дебиторская задолженность отсутствует, а вот краткосрочная увеличилась относительно 2014 года на 467 тыс. руб.

Слайд 11

Структура дебиторской задолженности организации представлена на слайде. Наибольший удельный вес в структуре дебиторской задолженности приходиться на задолженность покупателей в 2015 году 59,58%, а годом ранее 63,26%. Доля авансов выданных в динамике имеет тенденцию к увеличению с 26,12% до 28,96%. На долю прочих дебиторов приходиться 11,46% в 2016 году, что на 0,85% больше чем в 2014 году.

Слайд 12

Анализ управления дебиторской и кредиторской задолженностью был дополнен расчетом операционного и финансового циклов.

Период операционного цикла, за который приобретенные материальные ресурсы превращаются в денежные средства, увеличивается и составляет в 2014 году 228,06 дня, а в 2015 г. – 202,83 дня.

Финансовый цикл в динамике снижается, а на конец 2015 года имеет отрицательное значение. Полученный результат свидетельствует о том, что продолжительность обращения кредиторской задолженности больше, чем продолжительность операционного цикла. Снижение финансового и операционного циклов в динамике рассматривается как положительная тенденция.

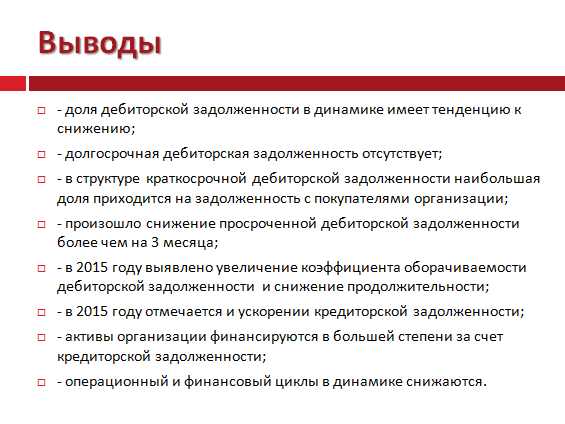

Слайд 13

Таким образом, проведенный анализ дебиторской задолженности позволяет сделать следующие частные выводы, представленные на слайде.

Слайд 14

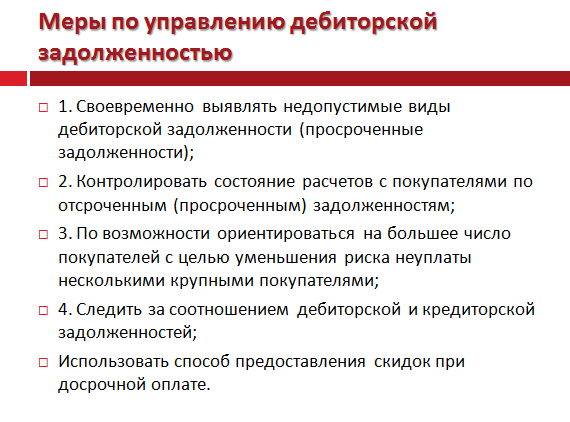

В связи с выявленными в ООО «Центр Крепежа» недостатками существующей на предприятии системы расчетов необходимо реализовывать следующие меры по управлению дебиторской задолженностью в целях улучшения платежеспособности и повышения деловой активности данного предприятия, представленные на слайде.

Спасибо за внимание! Доклад окончен.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.