или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Глава 2. Исследование действующей практики учета и отражение в бухгалтерской отчетности дебиторской задолженности в ООО «ИнтерЛек «

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

2.1. Экономическая характеристика объекта исследования

Общество с ограниченной ответственностью «ИнтерЛек» внесено в Единый государственный реестр юридических лиц за основным государственным регистрационным номером 1147746799188. Дата внесения записи 15 июля 2013 года.

Единоличным исполнительным органом Общества является Генеральный директор, которым в соответствии с Решением № 1 единственного учредителя назначен Карташов Виктор Сергеевич.

Уставный капитал ООО «ИнтерЛек» составляет 10 000 рублей, оплачен в размере 100%, путем внесения денежных средств на расчетный счет в ОАО «СБЕРБАНК РОССИИ».

ООО «ИнтерЛек» является субъектом малого предпринимательства. Основным видом деятельности Общества является продажа строительных материалов, работая как с юридическими, так и с физическими лицами.

Целью деятельности ООО «ИнтерЛек» является увеличение доли рынка, расширение ассортимента и улучшение качества выпускаемой продукции, а также извлечение прибыли. Важное значение имеет сохранение и поддержание в должном размере получаемой прибыли.

«ИнтерЛек» тесно сотрудничает с многими производителями, что позволяет осуществлять своевременную поставку необходимых материалов.

Ассортимент продукции ООО «ИнтерЛек» является конкурентоспособным, представлен преимущественно ключевыми позициями, лидирующими на рынке, такими как: штукатурка, шпатлевка, клея, грунтовки, краски известных российских и зарубежных производителей. Так же отделочные, теплозвукоизоляционные материалы, плинтус.

Клиентами компании являются:

- строительные компании;

- торгующие организации;

- частные лица.

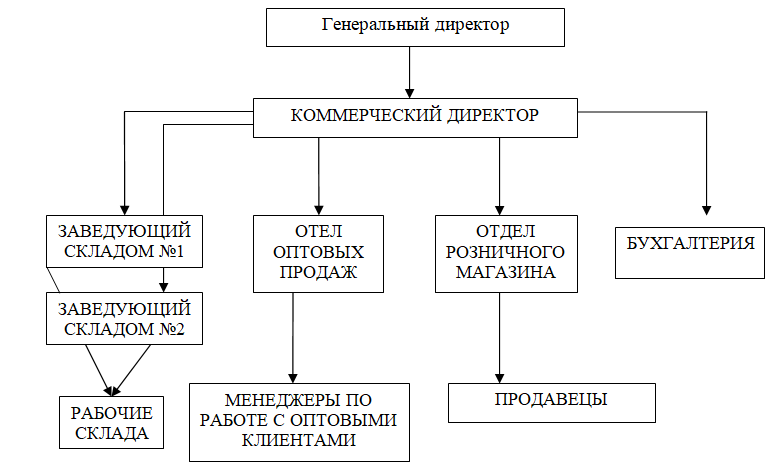

В организационно-управленческую структуру компании входит офис генерального директора, бухгалтерия, отдел по продаже товаров оптом, розничный магазин, два склада (Рис.1).

Рационализация труда заключается в следующем:

Генеральный директор компании контролирует все структурные подразделения (через коммерческого директора), внося в работу по мере надобности коррективы и справедливые замечания. Коммерческий директор является связующим звеном между генеральным директором и остальными подразделениями компании. Главная задача коммерческого директора – это управление не предметами, а организацией и техникой работы сотрудников согласно принципам и программам коммерческой деятельности предприятия.

Работа с оптовыми клиентами заключается в консультировании, подборе наиболее подходящего товара, заключении договоров, выписке всех необходимых документов, отслеживании дальнейших заявок клиентов.

Офис компании расположен на одной территории со складом и розничным магазином, что облегчает работу как с розничными, так и с оптовыми клиентами. А также есть большая площадка для размещения контейнеров и тупик для подачи вагонов.

Организационная структура компании отвечает следующим принципам управления на предприятии:

- существует распределение полномочий – право принимать решения и предпринимать действия;

- существует распределение обязанностей, т. е. выполнение заданий от высшего руководства;

- существует распределение ответственности, т.е. все члены компании при использовании полномочий для исполнения своих обязательств несут ответственность за последствия своих действий.

По признаку классификации оптовых посредников ООО «ИнтерЛек» можно отнести к универсальным посредникам. Потому как фирма осуществляет весь комплекс функций организационно-коммерческой деятельности:

- покупка за свой счет;

- транспортировка товара;

- хранение;

- доставка до потребителя;

- рекламирование;

- консультирование и информационное обслуживание.

Основные показатели деятельности ООО «ИнтерЛек» приведены в таблице 2.

| Показатели | Ед. изм. | 2014 год | 2015 год | Абсолютное отклонение (+, -) | Темп роста, % |

| Выручка | тыс. руб. | 10200 | 11310 | +6110 | 159,9 |

| Себестоимость продаж | тыс. руб. | 8000 | 10032 | +2032 | 125,4 |

| Прибыль/убыток от реализации | тыс. руб. | 2200 | 5032 | +4812 | 228,72 |

| Сальдо прочих расходов | тыс. руб. | +570 | +833 | +263 | 146,1 |

| Чистая прибыль/убыток | тыс. руб. | 2105 | 5405 | +3300 | 256,7 |

| Среднесписочная численность | чел. | 154 | 154 | — | — |

| Производительность труда | тыс. руб. | 66 | 105 | 39 | 159,9 |

| Фондоотдача | тыс. руб. | 1,2 | 1,1 | -0,1 | 91,7 |

| Рентабельность продаж | % | 127,5 | 162,5 | 35,0 | 127,5 |

Таблица 2

Согласно данным в таблице 2 выручка от продаж в 2015 году увеличилась на 6110 тыс. руб. в основном за счет роста цены на продукцию, темп её роста составил 159,9%, что является хорошим фактором. Себестоимость продаж тоже увеличилась, но не такими быстрыми темпами. В основном за счет увеличения материальной составляющей в себестоимости, а также незначительным ростом заработной платы и страховых взносов. Темп роста себестоимости составил 124,5%. В результате этого прибыль от продаж увеличилась на 4078 тыс. руб., составив за год 6278 тыс. руб. Сальдо прочих доходов и расходов увеличилось на 263 тыс. руб. В основном за счет курсовых разниц, а также продажи объектов прочих активов. Таким образом, чистая прибыль ООО «ИнтерЛек» увеличилась на 3300 тыс. руб.

Производительность труда в 2015 году увеличилась на 39 тыс. руб. что является хорошей тенденцией, фондоотдача сократилась на 0,1 тыс. руб., что не очень хорошо, однако, успокаивает незначительное ее падение. Рентабельность продаж в 2015 году составила 162,5%. В целом, финансовое положение ООО «ИнтерЛек» в 2015г. улучшилось.

2.2. Бухгалтерский учет дебиторской задолженности в ООО «ИнтерЛек»

Бухгалтерский учет в ООО «ИнтерЛек» ведется в соответствии Федеральным законом от 6 декабря 2011 г. N 402-ФЗ «О бухгалтерском учете» действующими положениями по бухгалтерскому учету (ПБУ) и рабочим планом счетов, разработанным на основе типового плана счетов бухгалтерского учета финансово-хозяйственной деятельности Общества, и Инструкции по его применению, утвержденных приказом Минфина РФ от 31 октября 2000 г. № 94н, а также положением «Об организации бухгалтерского учета деятельности ООО «ИнтерЛек» на 2015 год», утвержденным директором общества. Данное положение включает в себя учетную политику для целей бухгалтерского и налогового учета.

Организация синтетического и аналитического учета дебиторской задолженности в ООО «ИнтерЛек» осуществляется на основе рабочего плана счетов.

Для учета дебиторской задолженности бухгалтерия ООО «ИнтерЛек» использует счет 62 «Расчеты с покупателями заказчиками» за проданную продукцию, 71 «Расчеты с подотчетными лицами» по невозвращенным подотчетным суммам, 73 «Расчеты с персоналом по прочим операциям» по причиненному ущербу и выданным займам, а также счет 76 «Расчеты с разными дебиторами и кредиторами» по выставленным поставщикам и подрядчикам претензиям.

Дебиторами ООО «ИнтерЛек» в первую очередь являются покупатели и заказчики, а также поставщики (по выданным авансам) и прочие дебиторы.

Отпуск товаров покупателям на изучаемом предприятии осуществляется на основании соответствующих первичных учетных документов — накладных. В качестве типовой формы накладной используется форма № М-15 «Накладная на отпуск материалов на сторону» (утверждена постановлением Госкомстата РФ от 30 октября 1997 г. № 71а). Основанием для оформления накладной на отпуск товаров со склада является распоряжение руководителя ООО «ИнтерЛек», а также договор с покупателем.

Для осуществления действенного и эффективного контроля за правильностью отпуска товаров, а также для повышения оперативности поступления первичных документов в бухгалтерию ООО «ИнтерЛек», накладная оформляется в 3 экземплярах. Все 3 экземпляра накладной передаются в бухгалтерию для регистрации в специальном журнале и подписи их главным бухгалтером. Подписанные накладные возвращаются на склад, где один экземпляр остается у материально ответственного лица (кладовщика) как оправдательный документ на отпуск товаров; второй служит основанием для выписки счета-фактуры; третий экземпляр накладной передается получателю товаров. На всех экземплярах накладной получатель ставит подпись, удостоверяющую факт передачи ему товаров.

Бухгалтерская служба ООО «ИнтерЛек» систематически осуществляет выверку данных об отпущенных товарах с данными об их фактическом вывозе, путем сопоставления данных соответствующих граф в журнале регистрации накладных на отпуск товаров с накладными.

На основании накладных на отпуск товаров бухгалтерия ООО «ИнтерЛек» выписывает счета-фактуры в двух экземплярах, первый из которых не позднее 5 дней с даты отгрузки товара передается покупателю, а второй остается в ООО «ИнтерЛек» для отражения в журнале учета выставленных счетов-фактур и в книге продаж для начисления НДС.

В состав дебиторской задолженности ООО «ИнтерЛек» входят следующие виды задолженности:

- Покупатели и заказчики;

- Задолженность по расчетам с подотчетными лицами;

- Авансы выданные;

- Прочие дебиторы.

Дебиторская задолженность покупателей и заказчиков в ООО «ИнтерЛек» начисляется при расчетах за проданные товары и оказанные услуги.

При наступлении момента реализации по факту отгрузки ценностей и оказания услуг и предъявления расчетных документов покупателям и заказчикам передается право собственности на товары, однако договорные обязательства по оплате ими еще не выполнены. Поэтому при отражении продажи в учете ООО «ИнтерЛек» начисляется дебиторская задолженность за покупателями и заказчиками. Сумма дебиторской задолженности определяется прежде всего условиями заключенных договоров.

| Особенности договоров | Оценка дебиторской задолженности |

| Цена предусмотрена договором | Дебиторская задолженность определяется исходя из цены, установленной договором между ООО «ИнтерЛек» и покупателем, заказчиком (п. 6.1 ПБУ 9/99) |

| Цена не предусмотрена в договоре и не может быть установлена из условий договора | Дебиторская задолженность определяется исходя из цены, по которой в сравнимых обстоятельствах ООО «ИнтерЛек» определяет выручку в отношении аналогичных товаров, оказанных услуг (п. 6.1 ПБУ 9/99) |

| Цена в договоре определена в условных единицах | Дебиторская задолженность определяется также с учетом (увеличивается или уменьшается) курсовой разницы. |

| Договором предусмотрено предоставление скидок (наценок) | Дебиторская задолженность определяется с учетом всех предоставленных организации, согласно договору, скидок (наценок). (п. 6.5. ПБУ 9/99). |

| Продажа на условиях коммерческого кредита | Дебиторская задолженность оценивается в полной сумме, то есть с учетом процентов (п. 6.2. ПБУ 9/99). |

Таблица 3

ООО «ИнтерЛек» имеет разнообразные виды договоров: договоры, где стоимость товаров четко определена и изменениям не подлежит, цена в договоре определена в условных единицах, договором предусмотрено предоставление скидок (наценок), продажа строительных товаров на условиях коммерческого кредита.

Оценка дебиторской задолженности для различных договоров предусмотрена ПБУ 9/99 «Доходы организации».

Учет дебиторской задолженности по расчетам с покупателями и заказчиками в ООО «ИнтерЛек» производится на активно-пассивном счете 62 «Расчеты с покупателями и заказчиками». Данный счет предназначен для обобщения информации о расчетах с покупателями и заказчиками.

Счет 62 «Расчеты с покупателями и заказчиками» имеет субсчета:

62.1 – «Расчеты с покупателями и заказчиками (в рублях)»;

62.2 – «Расчеты по авансам полученным (в рублях)»;

62.3 – «Векселя полученные»;

62.4 – «Расчеты с покупателями по товарам (работам, услугам) комитента (в рублях)»;

62.6 – «Расчеты с покупателями и заказчиками (в условных единицах)»;

62.7 – «Расчеты по авансам полученным (в условных единицах)»;

62.8 – «Расчеты с покупателями по товарам (работам, услугам) комитента (в условных единицах)».

По мере отгрузки товаров и оказания услуг ООО «ИнтерЛек» к оплате предъявляются расчетные документы, в которых величина выручки от их реализации (по договорной цене с налогом на добавленную стоимость) отражается:

Д-т 62 «Расчеты с покупателями и заказчиками» К-т 90 «Продажи», субсчет 90-1 «Выручка».

Погашение задолженности покупателями и заказчиками отражается:

Д-т 51 «Расчетные счета» К-т 62 «Расчеты с покупателями и заказчиками».

Одновременно списываются себестоимость проданных товаров:

Д-т 90 «Продажи», субсчет 90 – 2 «Себестоимость продаж» К-т 41 «Товары».

Если покупателями и заказчиками предварительно был перечислен аванс, что отражается проводкой — Д –т 51 «Расчетные счета» — К-т 62 – 2, 62 — 7 «Расчеты по авансам полученным», то по факту реализации дебиторская задолженность начисляется в общем порядке с одновременным уменьшением (погашением) на сумму аванса.

Д-т 62-2, 62-7 «Расчеты по авансам полученным» — К-т 62 – 1, 62-6 «Расчеты с покупателями и заказчиками».

При заключении договоров ООО «ИнтерЛек» может устанавливать за проданные товары и оказываемые услуги цены в иностранной валюте или в условных единицах. Это не противоречит действующему законодательству и закреплено в статье 317 ГК РФ. Вместе с тем, на территории Российской Федерации запрещены расчеты между резидентами в иностранной валюте, а согласно Федерального закона № 402-ФЗ «О бухгалтерском учете» бухгалтерский учет имущества, обязательств и хозяйственных операций ведется в валюте Российской Федерации — рублях. Поэтому подлежащая уплате в рублях сумма определяется по официальному курсу соответствующей валюты или условных денежных единиц на день платежа, если иной курс и (или) дата пересчета не установлены законом или договором между ООО «ИнтерЛек» и покупателем.

ООО «ИнтерЛек» заключило договор с ООО «Энерго-Строй» №39 от 10.03.2014 года на продажу товаров. Условиями договора предусмотрено, что стоимость товаров составляет 55067,47 условных единиц. Оплата производится в следующем порядке: не позднее 5–ти дней с момента подписания договора на счет ООО «ИнтерЛек» перечисляется аванс в размере 15 000,00 у.е., последующая оплата в течение 7 дней после отгрузки в размере 100%, в учетом выплаченного аванса. Оплата производится в рублях из расчета 1 у.е. = 1 доллару США по курсу ЦБ РФ на день оплаты.

Курс доллара США к рублю, установленный ЦБ РФ, на дни совершения операций составлял:

— на дату получения аванса – 37,8432 рублей за доллар США;

— на дату реализации (подписания акта выполненных работ) – 37,8470 рублей за доллар США;

— на дату доплаты – 37,8649 рублей за доллар США.

Поскольку часть товаров была оплачена авансом, курсовая разница возникнет только в той части, которая будет оплачена после отгрузки, то есть в дебиторской задолженности.

Отражение операции на счетах ООО «ИнтерЛек»

| Хозяйственная операция | Дата | Документ -основание | Дебет | Кредит | Сумма |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. Получен аванс от ООО «Энерго-Строй» | 16.03.14 | Выписка банка, платежное поручение | Счет 51 «Расчетные счета» | Счет 62 «Расчеты с покупателями и заказчиками» субсчет 62-7 «Расчеты по авансам полученным (в у.е.)» | 417 648,00 рублей (15000,00$х 37,8432) |

| 2. Начислен НДС с суммы полученного аванса | 16.03.14 | Выписка банка, платежное поручение | Счет 62 «Расчеты с покупателями и заказчиками» субсчет 62-7 «Расчеты по авансам полученным (в у.е.)» | Счет 68 «Расчеты по налогам и сборам» субсчет 68-2 «НДС» | 63 709,02 рублей (417 648,00 х 18 : 118) |

| 3. Произведена отгрузка товаров | 27.04.14 | Товарная накладная | Счет 62 «Расчеты с покупателями и заказчиками» субсчет 62-6 «Расчеты с покупателями и заказчиками (в у.е.)» | Счет 90 «Продажи» субсчет 90-1 «Выручка» | 1 533 463,93 рублей (55067,47$х 37,8470) |

| 4. Начислен НДС от реализации | 27.04.114 | Счет-фактура | Счет 90 «Продажи» субсчет 90-3 «НДС» | Счет 68 «Расчеты по налогам и сборам» субсчет 68-2 «НДС» | 233 918,23 рублей (1533463,93 х 18 : 118) |

| 5. Зачтен ранее полученный аванс | 27.04.14 | Справка-расчет бухгалтерии | Счет 62 «Расчеты с покупателями и заказчиками» субсчет 62-7 «Расчеты по авансам полученным (в у.е.)» | Счет 62 «Расчеты с покупателями и заказчиками» субсчет 62-6 «Расчеты с покупателями и заказчиками (в у.е.)» | 417 648,00 рублей |

| 6. Зачтен НДС по ранее полученному авансу | 27.04.14 | Справка-расчет бухгалтерии | Счет 68 «Расчеты по налогам и сборам» субсчет 68-2 «НДС» | Счет 62 «Расчеты с покупателями и заказчиками» субсчет 62-7 «Расчеты по авансам полученным (в у.е.)» | 63 709,02 рублей

|

| На 01.05.2014 года дебиторская задолженность за ООО «Энерго-Строй» составляет 40 067,47 долларов США, или 1 115 758,84 рублей. | |||||

| 7. На р/счет ООО«ИнтерЛек» поступила доплата за товары | 17.05.14 | Выписка банка, платежное поручение | Счет 51 «Расчетные счета» | Счет 62 «Расчеты с покупателями и заказчиками» субсчет 62-6 «Расчеты с покупателями и заказчиками (в у.е.)» | 1 116 476,05 рублей (40067,47$х 37,8649) |

| 8. Увеличены доходы от реализации на величину положительной курсовой разницы | 17.05.14 | Выписка банка | Счет 62 «Расчеты с покупателями и заказчиками» субсчет 62-6 «Расчеты с покупателями и заказчиками (в у.е.)» | Счет 90 «Продажи» субсчет 90-1 «Выручка» | 717,21 рублей |

Таблица 4

На основании проведенной в декабре 2015 года инвентаризации дебиторской задолженности обнаружено, что в промежуточной отчетности ООО «ИнтерЛек» присутствует задолженность, нереальная ко взысканию. Бухгалтерами было установлено, что ООО «ИнтерЛек» произвело ООО «ЕТДЕ» ремонтные работы на сумму 14 160 рублей, в том числе НДС 18 % — 2 160 рублей. Себестоимость ремонтных работ составила 9 000 рублей.

На основании приказа руководителя, в связи с исчезновением должника, бухгалтерия ООО «ИнтерЛек» списывает дебиторскую задолженность до истечения срока исковой давности (таблица 5).

Бухгалтерский учет списания в убыток дебиторской задолженности, нереальной к взысканию

| № п/п | Содержание операции | Документ-основание | Дебет | Кредит | Сумма, рубли |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | Выполнены ремонтные работы | Акт выполненных работ | Счет 62 «Расчеты с покупателями и заказчиками» | Счет 90 «Выручка» | 14 160 |

| 2 | Отражена сумма НДС, подлежащая уплате в бюджет по выполненным работам | Счет – фактура | Счет 90 «Продажи» субсчет 90-3 «НДС» | Счет 76 субсчет 76-Н1 «НДС» | 2 160 |

| 3 | Списана себестоимость ремонтных работ | Акт выполненных работ | Счет 90 «Продажи» субсчет 90-2 «Себестоимость продаж» | Счет 20 «Основное производство» | 9 000 |

| 4 | Отражен финансовый результат от реализации ремонтных работ | Справка-расчет бухгалтерии | Счет 90 «Продажи» субсчет 90-9 «Прибыль/убыток от продаж» | Счет 99 «Прибыли и убытки» | 3 000 |

| 5 | Списанная сумма дебиторской задолженности включена в состав прочих расходов, в связи с нарушением ООО «ЕТДЕ» обязательств по договору. | Приказ руководителя, акт о списании дебиторской задолженности | Счет 91 «Прочие доходы и расходы» субсчет 91-2 «Прочие расходы» | Счет 62 «Расчеты с покупателями и заказчиками» | 14 160 |

| 6 | Отнесен на расчеты с бюджетом НДС, приходящийся на списанную дебиторскую задолженность | Книга продаж, счет-фактура | Счет 76 «Расчеты с разными дебиторами и кредиторами» субсчет 76-Н1 «НДС» | Счет 68 «Расчеты по налогам и сборам» | 2 160 |

Таблица 5

Списанная дебиторская задолженность не считается аннулированной. Она должна отражаться на забалансовом счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов» в течение 5 лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника.

ООО «ИнтерЛек» в силу специфики своей деятельности, ООО «ИнтерЛек» закупает большое количество товаров и оборудования, а также покупает оборудование под заказ. Договорами между поставщиками и ООО «ИнтерЛек» предусматривается условие предоплаты (аванса), а также оплаты оборудования по частичной отгрузке. В бухгалтерском учете ООО «ИнтерЛек» при осуществлении таких операций делается запись: Д–т 60 «Расчеты с поставщиками и подрядчиками» субсчет 60 -2 «Авансы выданные» — К-т 51 «Расчетные счета». Суммы выданных авансов, а также оплаты по частичной отгрузке учитываются в составе дебиторской задолженности по авансам выданным.

Записи на счетах бухгалтерского учета по отражению дебиторской задолженности по претензиям

| Хозяйственная операция | Дата | Документ -основание | Дебет | Кредит | Сумма, руб. |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. Оплачен счет ООО «АРНАС» | 16.09.15 | Выписка банка | Счет 60 «Расчеты с поставщиками и подрядчиками» | Счет 51 «Расчетные счета» | 59 645,00 |

| 2. Получен материал | |||||

| 2.1) на сумму стоимости фактически полученных хомутов | 25.09.15

| Приходный ордер, накладная | Счет 10, субсчет 10-8 «Строительные материалы» | Счет 60 «Расчеты с поставщиками и подрядчиками» | 39 797,46 |

| 2.2) на сумму НДС | Счет-фактура | Счет 19 «НДС по приобретенным ценностям» | Счет 60 «Расчеты с поставщиками и подрядчиками» | 7 163,54 | |

| 3. Начислена дебиторская задолженность по претензии | 25.09.15 | Акт | Счет 76 «Расчеты с разными дебиторами и кредиторами» субсчет 76-2 «Расчеты по претензиям» | Счет 60 «Расчеты с поставщиками и подрядчиками» | 12 684,00 |

Таблица 6

В процессе приобретения товарно-материальных ценностей и взаимодействия с контрагентами иногда нарушаются договорные обязательства: несоответствие цен, обусловленных договором, недостачи, обнаруженные при приемки материалов, несоответствие качества. В таких случаях ООО «ИнтерЛек» предъявляет претензии своим контрагентам, требуя передать недостающее количество товара, заменить некачественный товар, вернуть ранее уплаченные суммы.

ООО «ИнтерЛек» согласно договора купли-продажи должно было получить от ООО «АРНАС» хомуты на общую сумму 59 645 рублей, в том числе НДС 18% — 9 098,39 рублей. ООО «ИнтерЛек» перечислило аванс ООО «АРНАС» за насосы в размере 100%. При поступлении товара обнаружена недостача хомутов в количестве 6 штук.

Записи на счетах бухгалтерского учета по расчетам с подотчетными лицами ООО «ИнтерЛек»

| Хозяйственная операция | Дата | Документ основание | Дебет | Кредит | Сумма, руб. |

| 1. Выданы денежные средства под отчет Демидову Е.А. для покупки дрели | 12.06.15 | Приказ руководителя | Счет 71 «Расчеты с подотчетными лицами» | Счет 50 «Касса» | 20 000,00 |

| 2. Оприходована дрель | 14.06.15 | Кассовый чек, товарная накладная, счет-фактура | Счет 08 «Вложения во внеоборотные активы»,субсчет 08-4 «Приобретение объектов основных средств» | Счет 71 «Расчеты с подотчетными лицами» | 14 194,92 |

| Счет 19 «НДС по приобретенным ценностям» | Счет 71 «Расчеты с подотчетными лицами» | 2 555,08 | |||

| 3. Возвращен неиспользованный аванс | 14.06.15 | Приходный ордер | Счет 50 «Касса» | Счет71«Расчеты с подотчетными лицами» | 3 250,00 |

Таблица 7

ООО «ИнтерЛек» выдает наличные деньги под отчет на хозяйственные, командировочные расходы, для покупки товаров в других организациях и у физических лиц.

Дебиторская задолженность за подотчетными лицами начисляется по факту получения данными лицами авансовых подотчетных сумм и погашается при полном расчете по данным суммам. Суммы под отчет выдаются только на основании приказа генерального директора или заявления подотчетного лица с разрешительной надписью руководителя. Выданные под отчет суммы расходуются строго по назначению, передача их одним лицом другому запрещается. Контроль за этим осуществляет бухгалтерия ООО «ИнтерЛек».

Бухгалтерский учет векселей, применяемых при расчетах между организациями за поставленные товары (продукцию), выполненные работы и оказанные услуги, осуществляется в ООО «ИнтерЛек» по счетам 60, 62.

Построение аналитического учета по счетам 60, 62 в ООО «ИнтерЛек» обеспечивает получение необходимых данных о суммах полученных и выданных векселей и отдельно процентов по ним по:

- выданным векселям, срок оплаты которых не наступил;

- полученным векселям, срок оплаты которых не наступил;

- выданным векселям с просроченным сроком оплаты;

полученным векселям с просроченным сроком оплаты.

В ноябре 2015 года ООО «ИнтерЛек» заключил с покупателем договор, согласно которому покупатель осуществляет предоплату за автозапчасти в размере 100 000 руб. В качестве предоплаты покупатель передал вексель кредитной организации на сумму 100 000 руб. Денежные средства по векселю были получены до отгрузки.

Содержание хозяйственных операций представлено в табл.8

Таким образом, в соответствии с Планом счетов бухгалтерского учета финансово — хозяйственной деятельности организаций и Инструкцией по его применению для обобщения информации о расчетах с покупателями и заказчиками предназначен счет 62 «Расчеты с покупателями и заказчиками». Счет 62 «Расчеты с покупателями и заказчиками» кредитуется в корреспонденции со счетами учета денежных средств, расчетов на суммы поступивших платежей (включая суммы полученных авансов) и т.п. При этом суммы полученных авансов и предварительной оплаты учитываются обособленно.

Учет простого расчетного векселя ООО «ИнтерЛек» в ноябре 2015 года

| № п/п | Содержание операций | Дебет | Кредит | Сумма, руб. | Первичный документ |

| 1 | Отражено получение от покупателя векселя в качестве аванса под поставку товаров | 58.2 | 62 | 100 000 | Договор поставки, Акт приемки — передачи векселя |

| 2 | Отражено предъявление векселя к погашению | 76 | 91-1 | 100 000 | Акт приемки — передачи векселя |

| 3 | Списана балансовая стоимость предъявленного к погашению векселя | 91-2 | 58.2 | 100 000 | Бухгалтерская справка |

| 4 | Получены денежные средства по векселю | 51 | 76 | 100 000 | Выписка банка по расчетному счету |

Таблица 8

В рассматриваемой ситуации в качестве аванса покупатель передал вексель кредитной организации. В соответствии со ст.143 Гражданского кодекса Российской Федерации вексель относится к ценным бумагам.

Наличие и движение инвестиций в долговые ценные бумаги, в том числе векселя, учитывается согласно Инструкции по применению Плана счетов на счете 58 «Финансовые вложения», субсчет 58-2 «Долговые ценные бумаги». Полученный в качестве аванса вексель третьего лица принимается к учету в сумме выданного аванса, определенной договором поставки, в корреспонденции с кредитом счета 62 «Расчеты с покупателями и заказчиками».

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.