или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

3.3. Меры по организации контроля дебиторской задолженности ООО «ИНТЕРЛЕК»

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Основной задачей ООО «ИнтерЛек» является получение прибыли, поэтому перед финансовыми службами и руководством общества встает вопрос о снижении дебиторской и кредиторской задолженности, высокий уровень которой может снизить финансовую устойчивость предприятия.

Прежде чем говорить о совершенствовании контроля за движением дебиторской и кредиторской задолженности, необходимо обеспечить уверенность в том, что вся существующая дебиторская и кредиторская задолженность отражена в установленном порядке в регистрах бухгалтерского учета и отчетности ООО «ИнтерЛек». Основным средством такого контроля является инвентаризация.

В процессе ознакомления и анализа организации бухгалтерского учета дебиторской и кредиторской задолженности было обнаружено, что инвентаризация расчетов с дебиторами и кредиторами в ООО «ИнтерЛек» не проводится должным образом. Основные нарушения состоят в том, что ООО «ИнтерЛек» проводит в основном инвентаризацию имущества, а не обязательств, инвентаризируются в основном только расчеты с поставщиками и покупателями, акты сверок составляются не со всеми контрагентами, а подтверждением задолженности являются находящиеся в бухгалтерии первичные документы, по факту выявления просроченной задолженности не принимаются меры.

Для выхода из сложившейся неблагоприятной ситуации исследуемому предприятию рекомендован следующий порядок проведения инвентаризации с дебиторами и кредиторами, который представлен в таблице 18.

Периодичность проведения инвентаризаций по видам дебиторов и кредиторов

| Объект инвентаризации | Сроки проведения инвентаризации | Первичные документы, подтверждающие наличие задолженности, регистры аналитического учета, представляемые к сроку проведения инвентаризации |

| 1 | 2 | 3 |

| Расчеты с банками и другими кредитными учреждениями | Ежеквартально по состоянию на последний день квартала | § Данные банков об остатках по ссудным счетам; § Кредитные договоры; § Платежные документы |

| Расчеты с бюджетом | Раз в год по состоянию на 31 декабря отчетного года | § Акты сверки расчетов с налоговыми органами; § Данные лицевых счетов налогоплательщика; § Налоговые декларации; § Платежные документы |

| Расчеты с поставщиками и подрядчиками | Один раз в полугодие по скользящему графику по видам поставщиков | § Договоры; § Документы на приход ТМЦ; § Платежные документы; § Акты сверки расчетов и подтвержденные запросы |

| Расчеты с покупателями и заказчиками | Один раз в полугодие по скользящему графику по видам покупателей | § Договоры; § Акты выполненных работ; § Платежные документы; § Акты сверки расчетов и подтвержденные запросы |

| Расчеты с подотчетными лицами | Один раз в квартал по состоянию на последний день квартала | § Приходно-расходные кассовые документы; § Приказы по подотчетным лицам; § Авансовые отчеты |

| Расчеты с работниками по оплате труда | Один раз в квартал по состоянию на последний день квартала | § Расчетно-платежные ведомости; § Реестры невыданной заработной платы; § Исполнительные листы |

| Расчеты с работниками по прочим операциям | Раз в год по состоянию на 31 декабря отчетного года | § Акты; § Договоры займа; § Платежные документы |

| Расчеты по авансам выданным и полученным | Один раз в полугодие по скользящему графику по видам поставщиков | § Акты сверки расчетов с поставщиками и покупателями и подтвержденные запросы; § Счета; § Платежные документы |

| Расчеты по претензиям | Один раз в квартал по состоянию на последний день квартала | § Выставленные претензии; § Предъявленные иски; § Решения судебных органов |

| Расчеты по страхованию | Раз в год по состоянию на 31 декабря отчетного года | § Договоры; § Платежные документы |

| Расчеты с учредителями | Раз в год по состоянию на 31 декабря отчетного года | § Учредительные документы; § Решения участника ООО; § Платежные документы |

Таблица 18

В целях уменьшения дебиторской задолженности с точки зрения юридического аспекта ООО «ИнтерЛек» следует во всех договорах, заключаемых с покупателями и заказчиками четко прописывать сроки и подробные условия отгрузки товаров, а также достаточно жесткие и обременительные штрафные санкции в случае неисполнения контрагентами своих обязательств.

Помимо этого, обществу рекомендовано страховать исполнение договоров в части оплаты за выполненные работы и оказанные услуги. Несмотря на то, что это приведет к дополнительным расходам, в случае наступления страхового случая, общество получит компенсацию (страховку).

ООО «ИнтерЛек» следует больше уделять внимания контролю за движением дебиторской задолженности, чтобы не происходила иммобилизация денежных средств, что может привести к дальнейшей неплатежеспособности общества.

Для этого ООО «ИнтерЛек» предложено производить ранжирование дебиторской задолженности по срокам ее возникновения. Можно порекомендовать следующую классификацию: от 0 до 30 дней, от 31 до 60 дней, от 61 до 90 дней, от 91 до 120 дней, от 121 до 180 дней, более 181 дня.

Ранжирование дебиторской задолженности

| Организация дебитор | Суммарная задолженность | Задолженность за текущий месяц | Просроченная задолженность по периодам возникновения | ||||

| от 30 до 60 дней | от 61 до 90 дней | от 91 до 120 дней | от 121 до 180 дней | более 181 дня | |||

Таблица 19

Сразу наглядно будет видно, сколько процентов в общей сумме дебиторской задолженности составляет просроченная задолженность, и в том числе задолженность по каждому сроку возникновения. Чем больше период просрочки, тем выше вероятность превращения просроченной задолженности в задолженность нереальную ко взысканию. При регулярном проведении ранжирования дебиторской задолженности, сотрудники ООО «ИнтерЛек» будут отслеживать просроченную задолженность и своевременно принимать меры к ее взысканию.

Категории показателей оценки кредитоспособности заемщика

| Коэффициенты | Заемщики, кредитоспособность которых | ||

| не вызывает сомнений | требует взвешенного подхода | связана с повышенным риском | |

| Абсолютной ликвидности | 0,2 и выше | 0,15 – 0,2 | менее 0,15 |

| Критической ликвидности | 0,8 и выше | 0,5 – 0,8 | менее 0,5 |

| Текущей ликвидности | 2,0 и выше | 1,0 – 2,0 | менее 1,0 |

| Соотношения собственных и заемных средств | 1,0 и выше | 0,7 – 1,0 | менее 0,7 |

| Рентабельность продаж | 0,15 и выше | менее 0,15 | нерентабельные |

Таблица 20

Также ООО «ИнтерЛек» рекомендовано, более тщательно проверять экономическую состоятельность и деловую репутацию будущих партнеров. Предложено за основные оценочные показатели кредитоспособности брать коэффициенты: коэффициент абсолютной ликвидности, коэффициент критической ликвидности, коэффициент текущей ликвидности, коэффициент соотношения собственных и заемных средств и коэффициент рентабельности продаж. Каждому коэффициенту установлено предельное нормативное значение в зависимости от категорий заемщиков.

От своевременно полной и достоверной информации о платежеспособности клиентов зависит эффективность работы по созданию резервов по сомнительным долгам. Исследуемой организации было предложено создавать резервы по сомнительным долгам.

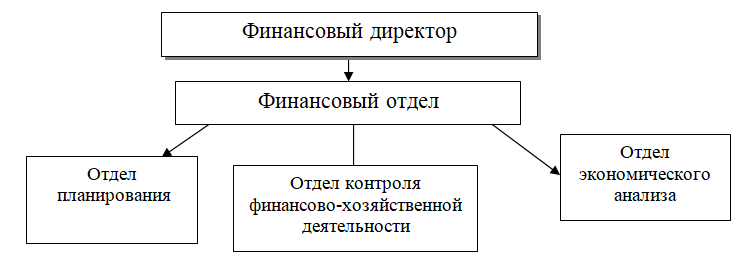

В ООО «ИнтерЛек» нет отдельной службы внутреннего контроля. Большинство контрольных функций возложено на сотрудников бухгалтерии, вследствие чего происходит совмещение одними и теми же сотрудниками обязанностей по санкционированию, выполнению и учету отдельных операций. Контроль не распространяется на действия руководящего персонала. Эффективность такого контроля очень низкая.

ООО «ИнтерЛек» необходимо организовать систему внутреннего контроля в организации. Для этого было разработано предложение создания специального финансового отдела, который будет выполнять функции планирования, контроля и экономического анализа.

Таким образом, в целях уменьшения дебиторской задолженности исследуемой организации ООО «ИнтерЛек» предложено реализовать комплекс мероприятий, которые включают в себя как юридические аспекты, так и аспекты в области экономической безопасности бизнеса:

- во всех договорах четко прописывать сроки и подробные условия отгрузки товаров, а также достаточно жесткие и обременительные штрафные санкции в случае неисполнения обязательств;

- страхование исполнения договора в части оплаты за проданные товары и оказанные услуги;

- инвентаризация по видам дебиторов и кредиторов;

- ранжирование дебиторской задолженности по срокам ее возникновения;

- проверка экономической состоятельности и деловой репутации будущих партнеров;

- создание резерва по сомнительным долгам;

- создание системы внутреннего контроля в организации.

Заключение

Изучение организации ведения бухгалтерского учета дебиторской задолженности и их отражение в бухгалтерской отчетности в данной выпускной квалификационной работе осуществлялось на примере коммерческой организации — ООО «ИнтерЛек».

ООО «ИнтерЛек» является самостоятельным хозяйствующим субъектом, от своего имени заключает сделки, приобретает и осуществляет имущественные и личные неимущественные права, несет обязанности, выступает истцом и ответчиком в суде.

В данной работе раскрыты понятие и состав дебиторской и кредиторской задолженности, изучена нормативная база по ведению бухгалтерского учета расчетов и регулированию задолженности, раскрыт порядок отражения в отчетности информации о дебиторской задолженности в соответствии с российскими стандартами.

Проанализировав результаты деятельность ООО «ИнтерЛек» можно сделать вывод, что предприятие развивается быстрыми темпами и в настоящее время занимает уверенную позицию на рынке. Согласно данным в таблице 2 выручка от продаж в 2015 году увеличилась на 6110 тыс. руб. в основном за счет роста цены на продукцию, темп её роста составил 159,9%, что является хорошим фактором. Себестоимость продаж тоже увеличилась, но не такими быстрыми темпами. В основном за счет увеличения материальной составляющей в себестоимости, а также незначительным ростом заработной платы и страховых взносов. Темп роста себестоимости составил 124,5%. В результате этого прибыль от продаж увеличилась на 4078 тыс. руб., составив за год 6278 тыс. руб. Сальдо прочих доходов и расходов увеличилось на 263 тыс. руб. В основном за счет курсовых разниц, а также продажи объектов прочих активов. Таким образом, чистая прибыль ООО «ИнтерЛек» увеличилась на 3300 тыс. руб.

Производительность труда в 2015 году увеличилась на 39 тыс. руб. что является хорошей тенденцией, фондоотдача сократилась на 0,1 тыс. руб., что не очень хорошо, однако, успокаивает незначительное ее падение. Рентабельность продаж в 2015 году составила 162,5%. В целом, финансовое положение ООО «ИнтерЛек» в 2015г. улучшилось.

В Обществе разработана главным бухгалтером и утверждена генеральным директором учетная политика, для ведения бухгалтерского учета и представления отчетности, в соответствии со специфическими и отраслевыми особенностями для данной организации.

Бухгалтерский учет ведется с применением компьютерной программы «1С Предприятие 7.7» с учетом требований к программам и регистрам бухгалтерского учета.

В ООО «ИнтерЛек» большое внимание уделяется учету дебиторской и кредиторской задолженности. Это является одной из наиболее важных целей бухгалтерского учета организации.

Основной вид деятельности предприятия: торговля строительными товарами, монтажные и ремонтные работы. В силу специфики своей деятельности ООО «ИнтерЛек» осуществляет расчеты с различными контрагентами, основное звено которых составляют субподрядные организации и поставщики оборудования и материалов. Заказчиками (дебиторами) ООО «ИнтерЛек» выступают российские строительные компании.

Дебиторами второй группы выступают работники организации, выданные авансы. На 1 января 2015 г. задолженность покупателей и заказчиков увеличилась на 12,46 % и стала составлять 72,16 %; задолженность по авансам выданным снизилась на 2 % и стала составлять 13,94 %; задолженность прочих дебиторов уменьшилась на 10,16 % и стала составлять 13,77 %. Наименьшую долю занимают векселя к получению – 0,13 %. Анализ изменения структуры дебиторской задолженности на 31.12.2015г. показал, что существенных изменений в ней не произошло, лишь незначительно снизилась доля авансов выданных (на 2,41 %).

Доля остальных составляющих дебиторской задолженности за анализируемый период возросла:

- покупатели и заказчики – на 0,6 %;

- векселя к получению – на 0,02 %;

- прочие дебиторы – 1,78 %.

Одним из важнейших элементов анализа дебиторской задолженности является определение среднего срока оплаты счетов дебиторами. Чем меньше это число, тем быстрее дебиторская задолженность обращается в денежные средства, а, следовательно, повышается ликвидность оборотных средств компании. В ООО «ИнтерЛек» средний срок задержки оплаты счетов дебиторами составляет 7 дней.

Синтетический учет дебиторской и кредиторской задолженности в ООО «ИнтерЛек» ведется на счетах раздела VI «Расчеты» Плана счетов бухгалтерского учета. Аналитический учет ведется по каждому контрагенту в разрезе отдельного договора.

Дебиторская и кредиторская задолженность, по которой срок исковой давности истек, другие долги, нереальные для взыскания, списываются по каждому обязательству на основании данных проведенной инвентаризации и приказа Генерального директора на финансовые результаты. Резерв по сомнительным долгам ООО «ИнтерЛек» не формирует.

В настоящем исследовании даны следующие рекомендации.

- Создание резерва по сомнительным долгам в целях бухгалтерского и налогового учета.

- Контроль дебиторской задолженности. В ходе изучения постановки бухгалтерского учета, организационной структуры бухгалтерии, системы внутреннего контроля было определено, что распределение обязанностей, учет и контроль за организацией расчетных операций обеспечивает снижение риска возникновения ошибок и предупреждают негативные последствия по расчетным операциям.

Эффективной системой внутреннего контроля обеспечивается защита имущества, качество учета и достоверность отчетности, предотвращение ошибок и искажений, выявление и мобилизация имеющихся резервов в сфере производства.

В целях уменьшения дебиторской задолженности исследуемой организации рекомендовано:

- во всех договорах четко прописывать сроки и подробные условия выполнения работ, а также достаточно жесткие и обременительные штрафные санкции в случае неисполнения обязательств;

- страхование исполнения договора в части оплаты за выполненные работы и оказанные услуги;

- инвентаризация по видам дебиторов и кредиторов;

- ранжирование дебиторской задолженности по срокам ее возникновения;

- проверка экономической состоятельности и деловой репутации будущих партнеров;

- создание резерва по сомнительным долгам;

- создание системы внутреннего контроля в организации.

К рекомендациям по управлению дебиторской задолженностью можно отнести следующие:

- избегать дебиторов с высоким риском неоплаты, например покупателей, испытывающих серьезные финансовые трудности;

- периодически пересматривать предельную сумму отпуска работ (услуг) в долг исходя из финансового положения покупателей и своего собственного;

- продавать долги дебиторов;

- использовать системы скидок при предоплате.

Проведенные в работе расчеты показывают, что компании выгоднее предоставить скидки покупателям, так как в случае несвоевременной оплаты работ компания ежемесячно будет иметь потери в результате инфляции и платить банку за кредит, который нужно будет взять для погашения дебиторской задолженности. А при предоставлении скидки организация потеряет только сумму самой скидки.

Для организации необходимо следить за соотношением дебиторской и кредиторской задолженностей, контролировать состояние расчетов по просроченным задолженностям. Значительное превышение кредиторской задолженности может создать угрозу финансовой устойчивости организации, а для погашения возникающей дебиторской задолженности необходимо привлечение дополнительных источников финансирования.

Следование предложенным рекомендациям позволит организации поддерживать оптимальное соотношение между дебиторской и кредиторской задолженностями, что положительно скажется на финансовом состоянии компании, повысит ликвидность путем обеспечения регулярных денежных потоков и поможет достичь наивысших результатов хозяйствования.

Список использованных источников и литературы

1. Нормативные правовые акты и нормативные документы

- Конституция Российской Федерации» (принята всенародным голосованием 12 декабря 1993 г.) (с поправками от 30 декабря 2008 г., 5 февраля, 21 июля 2014 г.) //Собрание Законодательства РФ. 2014. № 36. Ст. 1495

- Гражданский кодекс Российской Федерации (часть 1) от 30 ноября 1994 г. N 51-Ф3 (ред. от 13 июля 2015 г. N 268-ФЗ) // Собрание законодательства РФ. 2015. N 29 (часть I) ст. 4394

- Налоговый кодекс Российской Федерации (НК РФ) (ред. от 5 октября 2015 г. N 278-ФЗ) // Российская газета от 7 октября 2015 г. N 225

- Федеральный закон Российской Федерации от 6 декабря 2011 г. N 402-ФЗ // Собрании законодательства Российской Федерации от 4 октября 2010 г. N 40 ст. 4969

- Приказ Минфина РФ от 29 июля 1998 г. N 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» (ред. от 24 декабря 2010 г. N 186н) // Российская газета от 23 мая 2011 г. N 98

- Приказ Минфина РФ от 6 мая 1999 г. N 32н «Об утверждении Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99″ (ред. от 6 апреля 2015 г. N 57н) // Библиотечка Российской газеты, 2015 г., выпуск N 8

- Приказ Минфина РФ от 6 мая 1999 г. N 33н «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99″ (ред. от 6 апреля 2015 г. N 57н) // Российская газета, 2015 г., выпуск N 8

- Приказ Минфина РФ от 6 октября 2008 г. N 107н «Об утверждении Положения по бухгалтерскому учету «Учет расходов по займам и кредитам» (ПБУ 15/2008)» (ред. от 6 апреля 2015 г. N 57н) // Бюллетень нормативных актов федеральных органов исполнительной власти от 3 ноября 2015 г. N 44

- Приказ Минфина РФ от 27 ноября 2006 г. N 154н «Об утверждении Положения по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ 3/2006)» (ред. от 24 декабря 2010 г. N 186н) // Российская газета от 7 февраля 2010 г. N 25

- Приказ Минфина РФ от 6 октября 2008 г. N 106н «Об утверждении положений по бухгалтерскому учету» (ред. от 6 апреля 2015 г. N 57н) // Бюллетень нормативных актов федеральных органов исполнительной власти от 3 ноября 2015 г. N 44

- Приказ Минфина РФ от 13 июня 1995 г. N 49 «Об утверждении методических указаний по инвентаризации имущества и финансовых обязательств» (ред. от 8 ноября 2010 г. N 142н) // Библиотечка Российской газеты, 2010 г., выпуск N 24

- Постановление Госкомстата РФ от 18 августа 1998 г. N 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации» (ред. от 3 мая 2000 г. N 36) // журнал «Экспресс-Закон», 2000., N 44

- Письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 8 апреля 2013 г. N 03-03-06/1/11347 Об учете для целей налогообложения прибыли организаций сумм дебиторской задолженности с истекшим сроком исковой давности // СПС «КонсультантПлюс»

- Письмо Минфина РФ от 15 ноября 2003 г. N 16-00-14/316,О сомнительных долгах. // СПС «КонсультантПлюс»

- План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и инструкция по его применению, утвержденные Приказом Министерства Финансов РФ № 94н от 31.10.2000 г.

2.Монографии, сборники, учебники и учебные пособия

- Алисенов А.С.Бухгалтерский финансовый учет. Учебник и практикум для академического бакалавриата. М.: Юрайт. 2016

- Бабаев Ю.А. Бухгалтерский учет. Учебник для вузов. ЮНИТИ-ДАНА. Москва. 2015г.

- Бакаев А.С. Комментарии к положениям по бухгалтерскому учету.-М.:Юрайт-Издат,2013.

- Басовский Л.Е., Лунева А.М., Басовский А.Л. Экономический анализ (Комплексный экономический анализ хозяйственной деятельности): Учеб. пособие/ Под ред. Л.Е. Басовского.-М.:ИНФРА-М,2014. С.66.

- Глушков И.Е. Бухгалтерский учет на современном предприятии.- Конкурс.- Москва. 2012 г.

- Донцова Л.В., Никифорова Н.А. Анализ финансовой отчетности: Учебное пособие. — М.: Издательство «Дело и сервис»,2015. С. 31.

- Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия.-М.:ПБОЮЛ Гриженко Е.М.,2015. С. 321.

- Кондраков Н.П. Бухгалтерский учет. Учебное пособие ,4 издание.-М.:ИНФРА-М,2014. С.93.

- Ковалев В.В. Основы теории финансового менеджмента: Учебно-практическое пособие. М.: Проспект. 2015 — 624 с.

- Красанова Л.П., Шаламова Н.Т., Ярцева Н.М. Бухгалтерский учет. Учебное пособие, 2 издание. Юристъ. Москва. 2013. С. 88.

- Любушин Н.П. Комплексный экономический анализ хозяйственной деятельности: Учебное пособие.- М.: ЮНИТИ-ДАНА,2015.

- Парасоцкая Н.Н.Бухгалтерский учет. Современные вызовы, приоритеты и пути развития. Т. М.: Проспект. 2015

- Сутягин В.Ю.Дебиторская задолженность: учет, анализ, оценка и управление: Учебное пособие. Гриф МО. М.: Инфра-М. 2016

- Савицкая Г.В. Методика комплексного анализа хозяйственной деятельности: Краткий курс.- М.: ИНФРА-М,2013. С. 36.

- Савицкая Г.В. Экономический анализ: Учеб./ Г.В. Савицкая.-М.: Новое знание,2014. С. 119.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятий АПК: Учеб./ Г.В. Савицкая.-Мн.: Новое знание,2014. С. 77.

- Селезнева Н.Н., Ионова А.Ф. Финансовый анализ. Учебное пособие. ЮНИТИ-ДАНА. 2013. С.356.

- Фазлиахметов Р. Г. Управления дебиторской задолженностью как конкурентное преимущество коммерческой организации. М.: НОЧ «МФПУ «Синергия». 2012

3.Статьи периодической печати

- Андрющенко А. Страсти по дебиторке // Московский бухгалтер.-2013.-№6. с. 12-15.

- Андрющенко А. Факторинг избавит фирму от конкурентов // Московский бухгалтер.- 2015.-№8.

- Андрющенко А. Цессия поможет вернуть долг // Московский бухгалтер.- 2015.-№8.

- Богомолов А.М. Управление дебиторской и кредиторской задолженностью как элемент системы внутреннего контроля в организации // Современный бухучет.-2014.-№5.

- Киперман Г. Управление дебиторской задолженностью // Финансовая газета. Региональный выпуск.-2014.-№12. с.2-6.

- Левин Л. Формирование резерва по сомнительным долгам // Финансовая газета.-2014.-№7.

- Мельникова Л.А. Раскрытие в бухгалтерской отчетности информации о дебиторах и кредиторах // Бухгалтерская отчетность организации.-2013. — №3.

- Мельникова Л.А. Учет списания просроченной дебиторской и кредиторской задолженности // Налоговое планирование.-2014.-№1. с. 9-12.

- Парушина Н.В. Анализ дебиторской и кредиторской задолженности // Бухгалтерский учет.-2012.-№4.

- Петров А.М. Контроль за движением дебиторской и кредиторской задолженности // Современный бухучет.-2014.-№9.

- Смачило В., Дубровская Е. «Управление дебиторской задолженностью» // Журнал «Финансовый директор» № 5, 2013г. – С. 28-37

- Сумина А.Д. Сверка расчетов с контрагентами // Главбух.-2013.-№2.

- Харламова О. Выбираем факторинг вместо кредита // Практическая бухгалтерия.-2015.-№8.

4. Интернет-ресурсы

- Бухгалтерский учет, налогообложение, аудит в РФ http://www.audit-it.ru

- Консультант плюс — http://www.consultant.ru

- Информационно-правовой портал Гарант — http://www.garant.ru

- Википедия – свободная энциклопедия — http://ru.wikipedia.org/

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.