или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

2.3.Раскрытие информации о дебиторской и кредиторской задолженности в бухгалтерской отчетности ООО «ИнтерЛек»

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

При формировании показателей бухгалтерской отчетности ООО «ИнтерЛек» руководствуется Федеральным законом «О бухгалтерском учете» №402-ФЗ, Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) и иными Положениями по бухгалтерскому учету, Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению.

В соответствии с приказом Минфина России №66н в состав бухгалтерской отчетности ООО «ИнтерЛек» включаются бухгалтерский баланс и отчет о финансовых результатах. В состав приложений к бухгалтерскому балансу и отчету о финансовых результатах входят:

- отчет об изменении капитала;

- отчет о движении денежных средств;

- приложение к бухгалтерскому балансу и отчету о финансовых результатах.

Кроме указанных выше форм ООО «ИнтерЛек» в состав своей бухгалтерской отчетности включает пояснения, которые содержат информацию, уточняющую, дополняющую сведения, представленные в других формах бухгалтерской отчетности.

Согласно учетной политики ООО «ИнтерЛек» в целях обеспечения достоверности данных бухгалтерского учета и отчетности установлено производить инвентаризацию имущества и финансовых обязательств один раз в году в срок до 29 декабря отчетного года.

Инвентаризация в ООО «ИнтерЛек» проводится по правилам проведения инвентаризации, установленными Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными приказом Минфина РФ от 13.06.1995 года №49.

Инвентаризация дебиторской и кредиторской задолженности является частью общей инвентаризации имущества ООО «ИнтерЛек». Целью инвентаризации дебиторской и кредиторской задолженности является проверка правильности и обоснованности числящихся сумм задолженности и соответствие их первичным документам.

Инвентаризация расчетов включает в себя проверку правильности расчетов по всем группам задолженности с:

- с поставщиками, покупателями и прочими дебиторами и кредиторами;

- кредитными учреждениями;

- подотчетными лицами;

- работниками ООО «ИнтерЛек»;

- бюджетом и внебюджетными фондами.

При проверке расчетов с поставщиками, покупателями и прочими дебиторами и кредиторами проверке подвергаются счета 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 76 «Расчеты с разными дебиторами и кредиторами». Они проверяются по документам в согласовании с корреспондирующими счетами, в результате могут быть выявлены ошибочно проведенные счета, неучтенные документы.

По дебиторской задолженности работников выявляются причины возникновения переплат ООО «ИнтерЛек» своим работникам. По задолженности работникам выявляются невыплаченные суммы по оплате труда, подлежащие перечислению на счет депонента. При инвентаризации подотчетных сумм проверяются отчеты подотчетных лиц по выданным авансам с учетом их целевого использования, а также суммы выданных авансов по каждому подотчетному лицу (дата выдачи, целевое использование).

Другой важнейшей задачей инвентаризации расчетов ООО «ИнтерЛек» является выявление сумм дебиторской и кредиторской задолженности с истекшим сроком исковой давности.

Инвентаризация проводится специально созданной инвентаризационной комиссией. Персональный состав комиссии, порядок и сроки проведения инвентаризации определяет Генеральный директор ООО «ИнтерЛек».

По результатам инвентаризации составляется акт инвентаризации расчетов (форма №ИНВ-17). Акт включает информацию о задолженности, подтвержденной или не подтвержденной дебиторами и кредиторами, о задолженности с истекшим сроком исковой давности. Также в качестве приложения может быть составлена справка к акту инвентаризации расчетов.

Информация о дебиторской и кредиторской задолженности раскрывается в двух формах бухгалтерской отчетности ООО «ИнтерЛек»:

- Бухгалтерский баланс;

- Приложение к бухгалтерскому балансу.

В бухгалтерском балансе дебиторская задолженность отражается в Активе — раздел II «Оборотные активы» – строка 1230 «Дебиторская задолженность». При этом по статье «Дебиторская задолженность» ООО «ИнтерЛек» показываются данные как о краткосрочной, так и о долгосрочной дебиторской задолженности.

По строке 1230 отражаются данные о дебиторской задолженности ООО «ИНТЕРЛЕК», учитываемой на счетах расчетов, включая обязательства, обеспеченные векселями, а также выданные авансы.

По этой строке отражаются в частности:

— задолженность учредителя по взносам в уставный капитал общества;

— авансы выданные ООО «ИнтерЛек»;

— задолженность налоговых органов, в том числе по переплате по налогам, сборам и прочим платежам в бюджет;

— задолженность работников ООО «ИнтерЛек» по предоставленным им ссудам и займам за счет средств организации или банковского кредита, по возмещению материального ущерба организации;

— задолженность подотчетных лиц;

— задолженность поставщиков по недостачам товарно-материальных ценностей, обнаруженным при приемке.

При заполнении этой статьи ООО «ИнтерЛек» использует данные о дебетовых остатках на конец периода по счетам 62, 60, 73, 76 за вычетом кредитового сальдо по счету 63 (резервы по сомнительным долгам).

В данную строку баланса ООО «ИнтерЛек» не включает информацию об авансах, выданных в связи со строительством объектов основных средств. Эти суммы отражаются в составе внеоборотных активов.

По этим строкам отражаются также штрафы, пени и неустойки, признанные должниками ООО «ИнтерЛек» или по которым получены решения суда об их взыскании, отнесенные на финансовые результаты организации.

В балансе ООО «ИнтерЛек» отсутствует какая-либо расшифровка статьи «Дебиторская задолженность». Данные о дебиторской задолженности за проданные товары, продукцию, выполненные работы и оказанные услуги (счет 62) отражаются в балансе обособленно от сумм, перечисленных организацией в соответствии с договорами авансов (предоплаты) (счет60.)

ООО «ИнтерЛек» не пользуется правом на вычет НДС по суммам авансов и предоплат (вычеты заявляются только по мере принятия к учету товаров, работ, услуг).

Так, по состоянию на 31 декабря 2015 года в балансе ООО «ИнтерЛек» имеется дебиторская задолженность в сумме 3427 тыс. руб., на 31 декабря 2014 года в сумме 3866 тыс. руб., на 31 декабря 2015 года в сумме 3826 тыс. руб.

По результатам проведенного исследования учета дебиторской и в ООО «ИнтерЛек» выявлена проблема организации учета скидок в связи с тем, что скидки представляются как на будущие так и прошлые поставки.

В результате исследования бухгалтерского учета расчетов с покупателями ООО «ИнтерЛек» было выявлено, что бухгалтерский учет не содержит данных о предоставленных скидках. Такая информация требуется ООО «ИнтерЛек» для определения эффективности маркетинговой политики. Размер предоставленных скидок свидетельствует об информированности ООО «ИнтерЛек» о способах стимулирования продаж, о выручке продукции, проданной со скидкой.

Глава 3. Анализ состояния расчетов, совершенствование бухгалтерского и налогового учета, отчетности и разработка мероприятий по снижению дебиторской задолженности ООО «ИнтерЛек»

3.1. Анализ состава, структуры, динамики и оборачиваемости дебиторской задолженности ООО «ИнтерЛек»

Для анализа динамики дебиторской задолженности использованы данные за последние три года деятельности предприятия. Результаты анализа приведены в таблице 9.

Анализ состава и структуры дебиторской задолженности ООО «ИнтерЛек»

| Показатель | На 31.12.2013г. | На 31.12.2014г. | На 31.12.2015г. | Отклонения | ||||||

| Сумма, руб. | Уд. вес, % | Сумма, руб. | Уд. вес, % | Сумма, руб. | Уд. вес, % | 2013 к 2014 | 2015 к 2014 | |||

| руб. | % | руб. | % | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| Общая сумма дебиторской задолженности | 3426531 | 100,00 | 3866400 | 100,00 | 3825715 | 100,00 | +399184 | — | -40685 | — |

| покупатели и заказчики | 2045613 | 59,70 | 2790068 | 72,16 | 2783686 | 72,76 | +744455 | +12,46 | -6382 | +0,6 |

| векселя к получению | 14120 | 0,41 | 5027 | 0,13 | 5875 | 0,15 | -9093 | -0,28 | +848 | +0,02 |

| авансы выданные | 546890 | 15,96 | 539021 | 13,94 | 441101 | 11,53 | -7869 | -2,00 | -97920 | -2,41 |

| прочие дебиторы | 819908 | 23,93 | 532284 | 13,77 | 595053 | 15,55 | -287624 | -10,16 | +62769 | +1,78 |

| Доля ДЗ в общей сумме оборотных активов | 37,88 | 40,93 | 38,84 | -2,09 | ||||||

| Величина оборотных активов | 9045130 | 9446372 | 9849936 | +401242 | +403564 | |||||

Таблица 9

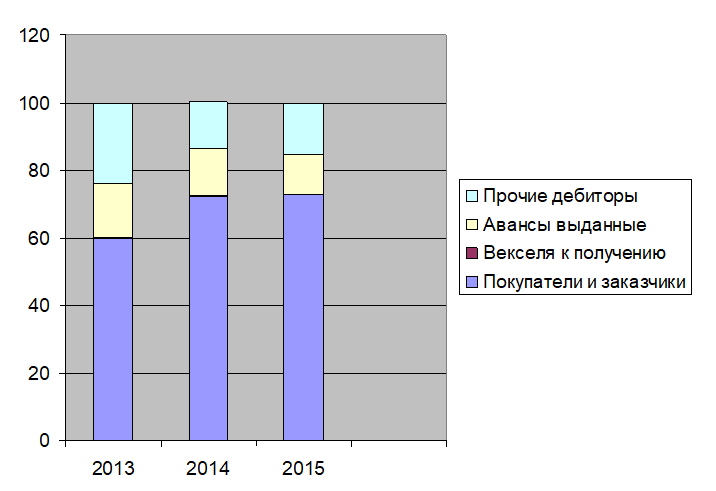

Структуру дебиторской задолженности можно видеть на рис. 2.

По данным табл. 9 и рис. 2, можно видеть, что на 01.01.2014г наибольший удельный вес в структуре дебиторской задолженности занимают:

— задолженность покупателей и заказчиков – 59,70 %;

— задолженность по авансам выданным – 15,96 %;

— задолженность прочих дебиторов – 23,93 %.

Наименьшую долю занимают векселя к получению – 0,41 %.

На 31.12.2014г. структура дебиторской задолженности немного изменилась:

— задолженность покупателей и заказчиков увеличилась на 12,46 % и стала составлять 72,16 %;

— задолженность по авансам выданным снизилась на 2 % и стала составлять 13,94 %;

— задолженность прочих дебиторов уменьшилась на 10,16 % и стала составлять 13,77 %.

Наименьшую долю занимают векселя к получению – 0,13 %.

Анализ изменения структуры дебиторской задолженности на 31.12.2015г. показал, что существенных изменений в ней не произошло, лишь незначительно снизилась доля авансов выданных (на 2,41 %).

Доля остальных составляющих дебиторской задолженности за анализируемый период возросла:

- покупатели и заказчики – на 0,6 %;

- векселя к получению – на 0,02 %;

- прочие дебиторы – 1,78 %.

В табл. 10 и 11 приведены результаты расчётов показателей оборачиваемости дебиторской задолженности ООО «ИнтерЛек».

Оборачиваемость дебиторской задолженности предприятия ООО «ИнтерЛек» в 2014-2015 гг.

| Показатели | На 31.12.13г | На 31.12.14г. | На 31.12.15г. | Изменения | |||

| 2013 к 2014 | 2015 к 2014 | ||||||

| +, — | % | +, — | % | ||||

| Объем продаж, тыс. руб. | 9500 | 10200 | 11310 | +70 | 107,37 | +1110 | 110,88 |

| Дебиторская задолженность, тыс. руб. | 3427 | 3866 | 3826 | +439 | 112,81 | -40 | 98,95 |

| Оборачиваемость дебиторской задолженности, раз | 2,77 | 2,64 | 2,96 | -0,13 | 95,31 | +0,32 | 161,36 |

| Период погашения дебиторской задолженности, дни | 130 | 136 | 122 | +6 | 105,08 | -14 | 89,71 |

| Коэффициент закрепления | 0,36 | 0,38 | 0,34 | +0,02 | 105,55 | -0,04 | 89,47 |

Таблица 10

Из таблицы 9 можно видеть, что в 2015г. по сравнению с 2014г. величина дебиторской задолженности увеличилась на 439 тыс. руб. Оборачиваемость дебиторской задолженности сократилась на 0,13 раза, составив в 2015 г. 0,264 раза. Соответственно, увеличился период погашения дебиторской задолженности на 66 дней. Период погашения дебиторской задолженности сократился на 14 дня, это говорит о том, что на совершение «кругооборота» дебиторской задолженности предприятию ООО «ИнтерЛек» теперь необходимо меньше времени на 14 дней, что, безусловно, является положительным фактом.

Соответственно и снизился коэффициент закрепления на 1,446.

Анализ оборачиваемости дебиторской задолженности ООО «ИнтерЛек» за 2014-2015 гг.

| Показатели | На 31. 12.2013г | На 31.12.2014г. | На 31.12.2015г. | Изменения | |||

| 2014 к 2013 | 2015 к 2014 | ||||||

| +, — | Темп роста | +, — | Темп роста | ||||

| Оборачиваемость дебиторской задолженности, раз | 0,277 | 0,264 | 0,426 | -0,013 | 95,31 | 0,162 | 161,36 |

| Период погашения дебиторской задолженности, дни | 1299 | 1365 | 844 | +66 | 105,08 | -521 | 61,83 |

| Доля дебиторской задолженности в общем объёме текущих активов | 37,88 | 40,93 | 38,84 | +3,05 | 108,05 | -2,09 | 94,89 |

| Доля сомнительной задолженности | 0,13 | 0,11 | 0,09 | -0,02 | 84,62 | -0,02 | 81,81 |

| Сумма безнадёжного долга в % к общему объёму реализации | 5,12 | 5,10 | 4,63 | -0,02 | 99,61 | -0,47 | 90,78 |

Таблица 11

В 2015г. величина дебиторской задолженности сократилась на 40 тыс.руб. Возросла оборачиваемость дебиторской задолженности с 2,64 раза до 2,96 раз. Это говорит о том, что средства, отвлечённые в дебиторскую задолженность предприятия быстрее совершают полный цикл и вследствие ускорения их оборачиваемости у предприятия высвобождаются дополнительные денежные средства, которые оно может направить на увеличение эффективности своей работы (например, на расширение производства, закупки сырья и материалов и т.п.).

3.2. Оценка результатов проведенного анализа и разработка мероприятий по снижению дебиторской задолженности ООО «ИнтерЛек»

Одним из наиболее действенных инструментов, позволяющих максимизировать поток денежных средств и снизить риск возникновения просроченной дебиторской задолженности, является система скидок и штрафов. Система начисления пеней и штрафов за нарушение сроков оплаты, установленных графиком погашения задолженности, должна быть предусмотрена в договоре. Скидки предоставляются в зависимости от сроков оплаты товара. К примеру, при полной предоплате предоставляется скидка в размере 3% от стоимости товара, при частичной предоплате (более 50% от стоимости отгруженной партии) – скидка 2%, при оплате по факту отгрузки – скидка 1%. При предоставлении рассрочки платежа на 7 дней скидки не предусмотрены.

Скидки могут устанавливаться как к отдельным товарам, так и к отдельным дебиторам. Например, компания ООО «ИнтерЛек» сотрудничает с клиентом ООО «Строительное Агентство «Сити» на протяжении нескольких лет, сотрудничество с данным клиентом и реализация ему товара крупными партиями приносит большую долю прибыли, поэтому данному заказчику возможно предоставление скидок.

Для обоснования скидок возьмем из состава дебиторов трех самых крупных, в случае задержки или не возврата дебиторской задолженности, по которым ООО «ИнтерЛек» может понести значительные убытки: ООО «Строительное Агентство «Сити», ООО «Центр строительных материалов», ООО «Капстроитель».

ООО «Строительное Агентство «Сити» планирует закупить товара в ассортименте на сумму 2 586 тыс. руб. История сотрудничества с данным клиентом, объем закупок в предыдущих периодах позволяет предоставить данному клиенту скидку на товар 3%. Определим выгодность предоставления скидки клиенту с условием предоплаты товара (заказ В.17586). В таблице 12 представлены данные для расчета скидки.

Расчет скидки по товару (заказ В.17586)

| № п/п | Наименование товара

| Ед. изм | Кол-во | Цена, тыс. руб. | Сумма, тыс. руб. | Размер скидки,% | Сумма со скидкой, тыс.руб. |

| 1 | Backlit | м2 | 1 644 | 0,45 | 740 | 3 | 718 |

| 2 | Frontlit | м2 | 5 152 | 0,25 | 1 288 | 3 | 1 249 |

| 3 | Mesh-net | м2 | 2 232 | 0,25 | 558 | 3 | 541 |

| ИТОГО | 2 586 | 2 508 | |||||

Таблица 12

Рассчитаем эффективность предоставления скидки для ООО «Строительное Агентство «Сити». Для этого сравним два варианта оплаты: предоплату со скидкой 3% и отсрочку платежа на 30 календарных дней. Полученные результаты отражены в таблице 13.

Расчеты таблицы 13 показывают, что ООО «ИнтерЛек» выгоднее предоставить скидку, т.к. в случае несвоевременной оплаты счета организация ежемесячно будет терять 173 тыс. руб. в результате инфляции (4% в месяц) и платить по 60 тыс. руб. банку за кредит, который нужно будет взять для погашения дебиторской задолженности. А при предоставлении скидки организация потеряет только сумму скидки — 78 тыс. руб. и к тому же получит дополнительный доход от предоставления скидки равный 15 тыс. руб.

Расчет эффективности предоставления скидки по товару (заказ В.17586)

| № п/п | Условие оплаты | Предоставление скидки при предоплате | Без скидки, отсрочка 30 дней |

| 1. | Индекс цен (при инфляции 4% в месяц) | _ | 1,04 |

| 2. | Коэффициент падения покупательной способности денег (обратный коэффициент индексации) | _ | 0,96 |

| 3. | Потери от инфляции (Сумма ДЗ*гр.1 — Сумма ДЗ) | _ | 173 |

| 4. | Потери от предоставления скидки | 78 | _

|

| 5. | Результат от предоставления скидки и потерь от инфляции | 2 508 | 2 413 |

| 6. | Оплата % банковского кредита (28% годовых) | _ | 60 |

| 7. | Доход от предоставления скидки с учетом инфляции (при рентабельности 19,6%) | 15 | _ |

| 8. | Результат от предоставления скидки, потерь от инфляции и выгоды от вложений | 2 523 | 2 353 |

Таблица 13

Таким образом, при предоставлении скидки ООО «ИнтерЛек» потеряет 63 тыс. руб., а при отсрочке платежа на 30 дней — 233 тыс. руб. Следовательно, предоставление скидки выгоднее предприятию, чем отгрузка товара в рассрочку.

Рассмотрим выгодность предоставления скидки следующему дебитору ООО «Центр строительных материалов». Клиент планирует заказать товара на сумму 1 329 тыс. руб. История сотрудничества с данным клиентом, объем закупок в предыдущих периодах позволяет предоставить данному клиенту скидку на продукцию 2%. Определим выгодность предоставления скидки клиенту с условием предоплаты товара (заказ В.16153). В таблице 14 представлены данные для расчета скидки.

Расчет скидки по товару (заказ В.16153)

| № | Наименование товара

| Ед. изм | Кол-во | Цена, тыс. руб. | Сумма, тыс. руб. | Размер скидки,% | Сумма со скидкой, тыс.руб. |

| 1 | Frontlit | м2 | 895 | 0,25 | 224 | 2 | 220 |

| 2 | ПВХ 12мм | м2 | 420 | 0,50 | 210 | 2 | 206 |

| 3 | Пластик Сибу | м2 | 648 | 0,50 | 324 | 2 | 317 |

| 4 | Упаковка Orajet прозр. | м2 | 1 595 | 0,19 | 303 | 2 | 297 |

| 5 | Упаковка Orajet глянц. | м2 | 1 410 | 0,19 | 268 | 2 | 262 |

| ИТОГО | 1 329 | 1 302 | |||||

Таблица 14

Рассчитаем эффективность предоставления скидки для ООО «Центр строительных материалов. Для этого сравним два варианта оплаты: предоплату со скидкой 2% и отсрочку платежа на 30 календарных дней. Полученные результаты отражены в таблице 15.

Расчет эффективности предоставления скидки по заказу В. 16153

| № п/п | Условие оплаты | Предоставление скидки при предоплате | Без скидки, отсрочка 30 дней |

| 1. | Индекс цен (при инфляции 4% в месяц) | _ | 1,04 |

| 2. | Коэффициент падения покупательной способности денег(обратный коэффициент индексации) | _ | 0,96 |

| 3. | Потери от инфляции (Сумма ДЗ*гр.1 — Сумма ДЗ) | _ | 53 |

| 4. | Потери от предоставления скидки | 27 | _

|

| 5. | Результат от предоставления скидки и потерь от инфляции | 1 302 | 1 276 |

| 6. | Оплата % банковского кредита (28% годовых) | _ | 31 |

| 7. | Доход от предоставления скидки с учетом инфляции (при рентабельности 19,6%) | 5 | _ |

| 8. | Результат от предоставления скидки, потерь от инфляции и выгоды от вложений | 1 307 | 1 245 |

Таблица 15

Расчеты таблицы 15 показывают, что организации выгоднее предоставить скидки, т.к. в случае несвоевременной оплаты счета предприятие ежемесячно будет терять 53 тыс. руб. в результате инфляции (4% в месяц) и платить по 31 тыс. руб. банку за кредит, который нужно будет взять для погашения дебиторской задолженности. А при предоставлении скидки организация потеряет только сумму скидки — 27 тыс. руб. и к тому же получит дополнительный доход от предоставления скидки равный 5 тыс. руб. Таким образом, при предоставлении скидки ООО «ИнтерЛек» потеряет 22 тыс. руб., а при отсрочке платежа на 30 дней — 84 тыс. руб., следовательно, предоставление скидки выгоднее предприятию, чем отгрузка товара на отсрочку.

Рассмотрим выгодность предоставления скидки дебитору ООО «Капстроитель. Клиент планирует оформить заказ на сумму 478 тыс. руб. История сотрудничества с данным клиентом, объем закупок в предыдущих периодах позволяет предоставить данному клиенту скидку на товар 1%. Определим выгодность предоставления скидки клиенту с условием предоплаты заказа В.17586. В таблице 16 представлены данные для расчета скидки.

Расчет скидки по заказу Z.17568

| № | Наименование товара

| Ед. изм | Кол-во | Цена, тыс. руб. | Сумма, тыс. руб. | Размер скидки,% | Сумма со скидкой, тыс.руб. |

| 1 | Backlit | м2 | 1 062 | 0,45 | 478 | 1 | 473 |

| ИТОГО | 478 | 473 | |||||

Таблица 16

Рассчитаем эффективность предоставления скидки для ООО «Капстроитель. Для этого сравним два варианта оплаты: предоплату со скидкой 1% и отсрочку платежа на 30 календарных дней. Полученные результаты отражены в таблице 17.

Расчет эффективности предоставления скидки по заказу Z.17568

| № п/п | Условие оплаты | Предоставление скидки при предоплате | Без скидки, отсрочка 30 дней |

| 1. | Индекс цен (при инфляции 4% в месяц) | _ | 1,04 |

| 2. | Коэффициент падения покупательной способности денег(обратный коэффициент индексации) | _ | 0,96 |

| 3. | Потери от инфляции (Сумма ДЗ*гр.1 — Сумма ДЗ) | _ | 19 |

| 4. | Потери от предоставления скидки | 5 | _ |

| 5. | Результат от предоставления скидки и потерь от инфляции | 473 | 459 |

| 6. | Оплата % банковского кредита (28% годовых) | _ | 11 |

| 7. | Доход от предоставления скидки с учетом инфляции (при рентабельности 19,6%) | 1 | _ |

| 8. | Результат от предоставления скидки, потерь от инфляции и выгоды от вложений | 474 | 448 |

Таблица 17

Расчеты таблицы 17 показывают, что организации выгоднее предоставить скидки, т.к. в случае несвоевременной оплаты счета предприятие ежемесячно будет терять 19 тыс. руб. в результате инфляции (4% в месяц) и платить по 11 тыс. руб. банку за кредит, который нужно будет взять для погашения дебиторской задолженности. А при предоставлении скидки организация потеряет только сумму скидки — 5 тыс. руб. и к тому же получит дополнительный доход от предоставления скидки равный 1 тыс. руб. Таким образом, при предоставлении скидки ООО «ИнтерЛек» потеряет 4 тыс. руб., а при отсрочке платежа на 30 дней — 30 тыс. руб., следовательно, предоставление скидки выгоднее предприятию отгрузки продукции в рассрочку.

Таким образом, по всем рассмотренным дебиторам ООО «ИнтерЛек» выгоднее предоставлять скидки и отпускать продукцию по предоплате.

По дебиторской задолженности, связанной с расчетами за поставленные товары (выполненные работы или услуги), которая не погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями, организация должна создавать специальный резерв, стоимостная оценка которого отражается на счете 63 «Резервы по сомнительным долгам».

В налоговом учете суммы отчислений в эти резервы включаются в состав внереализационных расходов на последнее число отчетного (налогового) периода.

В ст. 266 НК РФ определены критерии отнесения размера дебиторской задолженности в состав резерва по сомнительным долгам. Сумма резерва по сомнительным долгам рассчитывается по результатам проведенной на последнее число отчетного (налогового) периода инвентаризации дебиторской задолженности таким образом:

— по сомнительной задолженности со сроком возникновения свыше 90 календарных дней — в сумму создаваемого резерва включается полная сумма выявленной на основании инвентаризации задолженности;

— по сомнительной задолженности со сроком возникновения от 45 до 90 календарных дней (включительно) — в сумму резерва включается 50 процентов от суммы выявленной на основании инвентаризации задолженности;

— по сомнительной задолженности со сроком возникновения до 45 дней — не увеличивает сумму создаваемого резерва.

При этом сумма создаваемого резерва по сомнительным долгам не может превышать 10 процентов от выручки отчетного (налогового) периода, определяемой в соответствии со ст. 249 НК РФ.

В бухгалтерском учета на сумму создаваемых резервов в бухгалтерском учете делают записи по дебету счета 91 «Прочие доходы и расходы», субсчет 2 «Прочие расходы», и кредиту счета 63. При списании невостребованных долгов, ранее признанных организацией сомнительными, записи производятся по дебету счета 63 в корреспонденции с соответствующими счетами учета расчетов с дебиторами. Присоединение неиспользованных сумм резервов по сомнительным долгам к прибыли отчетного периода, следующего за периодом их создания, отражается по дебету счета 63 и кредиту счета 91, субсчет 1 «Прочие доходы». Аналитический учет по счету 63 ведется по каждому созданному резерву.

До 2011 года организации могли создавать «Резервы по сомнительным долгам», это было правом, но не обязанностью. Однако с 01 января 2011г. в силу вступил Приказ МинФина РФ от 24.12.2010г. № 186н, внесший изменения в том числе в п. 70 Приказа № 34н. Согласно этому документу теперь организации обязаны создавать резервы сомнительных долгов в случае признания дебиторской задолженности сомнительной с отнесением сумм резервов на финансовые результаты. Это нововведение касается только бухгалтерского учета, в налоговом же учете всё осталось без изменений — п. 3 ст. 266 Налогового кодекса РФ гласит: «Налогоплательщик вправе создавать резервы по сомнительным долгам…». Решение организации о создании резерва по сомнительным долгам следует прописать в учетной политике для целей налогообложения. В налоговом учете при расчете налога на прибыль надо обратить внимание на такой существенный момент: при создании резерва по сомнительным долгам нельзя учесть просроченную задолженность по выданному авансу поставщику (подрядчику), так как данный вид задолженности не соответствует критериям сомнительных долгов, которые определены в п. 1 ст. 266 НК РФ (в нем речь идет только о реализации продукции и ничего не написано об авансовой оплате поставщику, подрядчику).

Кроме того, в силу п. 2 ст. 266 НК РФ резерв по сомнительным долгам списывается организацией лишь на покрытие убытков от безнадежных долгов, т.е. долгов, нереальных ко взысканию. Безнадежными долгами признаются те долги перед предприятием, по которым истек установленный срок исковой давности, а также долги, по которым в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения, на основании акта государственного органа или ликвидации организации.

В ООО «ИнтерЛек» по состоянию на 30.09.2015г. резервы по сомнительным долгам не созданы. На основании вышеизложенного считаем целесообразным создать такие резервы и в бухгалтерском, и в налоговом учете для упрощения контроля и сближения данных бухгалтерского и налогового учета. В связи с этим, прежде всего, рекомендуем внести изменения в учетную политику для целей налогообложения. После этого необходимо провести инвентаризацию.

О правилах назначения комиссии и проведения инвентаризации уже упоминалось. Однако, так как величина резерва определяется по каждому сомнительному долгу в зависимости от финансового состояния организации-должника и оценки вероятности погашения ею долга, акт по форме № ИНВ-17 должен содержать всю необходимую информацию. Для этого предлагается ввести в унифицированную форму № ИНВ-17, утвержденную постановлением Госкомстата России от 18.08.98 № 88, дополнительные графы. Право на это организация имеет в соответствии с постановлением Госкомстата России от 24.03.99 № 20 «Об утверждении порядка применения унифицированных форм первичной учетной документации»: «В унифицированные формы первичной учетной документации (кроме форм по учету кассовых операций), утвержденные Госкомстатом России, организация при необходимости может вносить дополнительные реквизиты. При этом все реквизиты утвержденных Госкомстатом России унифицированных форм первичной учетной документации остаются без изменения (включая код, номер формы, наименование документа)».

Графы вносятся в соответствии с требованиями ст. 266 НК РФ:

7 — со сроком возникновения свыше 90 календарных дней (100%);

8 — со сроком возникновения от 45 до 90 календарных дней (50%);

9 — со сроком возникновения до 45 календарных дней (0%) (рисунок 3).

| Наименование счета бухгалтерского учета и дебитора | Номер счета | Сумма по балансу, руб. коп. | ||||||

| всего | в том числе задолженность | в том числе сомнительная задолженность | ||||||

| подтверж-денная дебиторами | не подтверж-денная дебиторами | с истекшим сроком исковой давности | со сроком возникновения свыше 90 календарных дней (100%) | со сроком возникновения от 45 до 90 календарных дней (50%) | со сроком возникновения до 45 календарных дней (0%) | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

Рис. 3 Вариант дополнения формы № ИНВ-17

Итак, после проведения инвентаризации было выявлено следующее:

задолженности со сроком возникновения свыше 90 календарных дней (по графе 7):

— ООО «Аванта»: 21643,56 руб.;

— ООО «ВВК Климатик»: 462635,52 руб.;

— ООО «Планета Климата»: 73864,96 руб.;

— ООО «ИДЦ»: 11019,00 руб.;

— ООО «Полюс холода»: 167032,40 руб.;

— ООО «Северный ветер»: 95000,00 руб.;

— ООО «ЭкоДом»: 35120,02 руб.;

задолженности со сроком возникновения от 45 до 90 календарных дней (по графе 8):

— ООО «Эклипс»: 140000,00 руб.;

— ООО «Виртель»: 45000,00 руб.;

— ИП Лисовский Е.Г.: 47575,52 руб.;

— ЗАО «СибРемСтрой»: 61900,00 руб.;

— ООО «АСТимекс»: 162400,56 руб.;

— ООО «Капстроитель»: 23088,36 руб.

При формировании резерва по сомнительным долгам организация вправе учесть сумму сомнительной задолженности в размерах, предъявленных продавцом покупателю, включая сумму НДС. Проведем расчет сумм, включаемых в резервы по сомнительным долгам.

- (21643,56 + 462635,52 + 73864,96 + 11019,00 + 167032,40 + 95000,00 + 35120,02) * 100% = 866 315,46;

- (140000,00 + 45000,00 + 47575,52 + 61900,00 + 162400,56 + 23088,36) * 50% = 239 982,22;

- 866 315,46 + 239 982,22 = 1 106 297,68.

Отчисления в резерв по сомнительным долгам признаются в бухгалтерском учете прочими расходами организации. Для целей налогового учета необходимо проверить, что эта сумма не превышает 10% от суммы выручки за отчетный период (206 520 701 руб. x 10% = 20 652 070,10 руб.). Отсюда следует, что мы можем включить её в состав расходов в полном объеме. Расходы на формирование резерва по сомнительным долгам учитываются в налоговом учете в составе внереализационных расходов на дату создания этого резерва, а в бухгалтерском учете на эту сумму делаем проводку:

Дт 91.02 «Прочие расходы» Кт 63 «Резервы по сомнительным долгам» 1 106 297,68 руб. – произведены отчисления в резерв по сомнительным долгам.

К счету 91.02 «Прочие расходы» целесообразно завести дополнительную аналитику «Резерв по сомнительным долгам», а аналитический учет по счету 63 «Резервы по сомнительным долгам» необходимо вести по каждому контрагенту и каждому договору.

В дальнейшем списание невостребованных долгов, признанных сомнительными, будем отражать по дебету счета 63 «Резервы по сомнительным долгам» с кредита счетов 62 «Расчеты с покупателями и заказчиками» и 76 «Расчеты с разными дебиторами и кредиторами».

По окончании отчетного года суммы резервов сомнительных долгов, созданные в предыдущем отчетном году и не использованные в отчетном периоде, присоединим к прибыли отчетного года и запишем в дебет счета 63 «Резервы по сомнительным долгам» с кредита счета 91.01 «Прочие доходы».

Дебиторская задолженность, по которой созданы резервы сомнительных долгов, отражается в балансе в оценке нетто, т.е. за вычетом сумм указанных резервов. Вследствие этого в бухгалтерском балансе сумма резервов сомнительных долгов отдельно не отражается.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.