Поскольку членами АПМО, являются адвокаты всех регионов Московской области, у Совета палаты возникла необходимость решать проблемы палаты не только на заседаниях Совета палаты и Квалификационной комиссии. Для оперативной работы на всей территории Московской области из числа адвокатов в областных городах избираются представители Совета в судебных районах. Эти выборные должности не предусмотрены законом об адвокатской деятельности. В этой связи был направлен отдельный запрос и вознаграждение, выплачиваемое представителям совета палаты в судебных районах, также не облагаются страховыми взносами.

Расчетом и выплатой всех вышеперечисленных начислений занимается финансово-экономическая служба палаты.

Взносы в Федеральную палату адвокатов РФ.

Федеральная палата адвокатов Российской Федерации (ФПА) является общероссийской негосударственной некоммерческой организацией, объединяющей адвокатские палаты субъектов Российской Федерации на основе обязательного членства.

Федеральная палата адвокатов как орган адвокатского самоуправления в Российской Федерации создается в целях представительства и защиты интересов адвокатов в органах государственной власти, органах местного самоуправления, координации деятельности адвокатских палат, обеспечения высокого уровня оказываемой адвокатами юридической помощи, а также реализации иных задач, возложенных на адвокатуру в соответствии с законодательством Российской Федерации. Для достижения указанных целей Федеральная палата адвокатов вправе обращаться в суд в порядке, предусмотренном статьей 46 Гражданского процессуального кодекса Российской Федерации и статьей 40 Кодекса административного судопроизводства Российской Федерации, с заявлением в защиту прав, свобод и законных интересов неопределенного круга лиц, являющихся членами адвокатского сообщества.

Федеральная палата адвокатов является юридическим лицом, имеет смету, расчетный и другие счета в банках в соответствии с законодательством Российской Федерации, печать, штампы и бланки со своим наименованием.

Имущество Федеральной палаты адвокатов формируется за счет отчислений, осуществляемых адвокатскими палатами, грантов и благотворительной помощи (пожертвований), поступающих от юридических и физических лиц в порядке, установленном законодательством Российской Федерации. Федеральная палата адвокатов является собственником данного имущества. Размер отчислений в Федеральную плату определяется общероссийским съездом адвокатов. В связи с выполняемыми задачами, возложенными на ФПА взносы в палату с 2003 года возросли с 30 рублей до 200 рублей. Такие образом сумма взносов, уплаченных за год возросла с 1,3 млн.руб. в 2003 году до 13,2 млн. руб. в 2016 году.

| ИСПОЛНЕНИЕ СМЕТЫ АДВОКАТСКОЙ ПАЛАТЫ МОСКОВСКОЙ ОБЛАСТИ ЗА 2015 ГОД | ||

| Наименование статей | 2015 | 2015 |

| план | факт | |

| Переходящий остаток с 2014 года | 11153598,89 | |

| ПРИХОД | ||

| Обязательные отчисления адвокатов на содержание Палаты МО и Федеральной | ||

| палаты (из расчета 650 руб.от 5300 адвокатов) | 41340000 | 39925791,68 |

| Задолженность адвокатов по обязательным отчислениям за 2014 год | 2000000 | 2191585 |

| Обязательные (единовременные) отчисления адвокатов на профессиональную подготовку (50000 руб.) | 9000000 | 10950000 |

| ВСЕГО ПО ПРИХОДУ | 63493598,89 | 64220975,57 |

| РАСХОД | ||

| Вознаграждение адвокатам за работу в органах адвокатской палаты Московской области | 12937200,00 | 12448600,00 |

| Президенту, вице-президентам, членам Совета палаты | 7752000 | 7330000 |

| Представителям Совета в судебных районах | 2821200 | 2817600 |

| Квалификационной комиссии | 2364000 | 2301000 |

| Содержание сотрудников палаты | 11360800 | 11879702,02 |

| Премиальный фонд (за высокую профессиональную деятельность, премии Совета АПМО) | 3500000 | 2426000 |

| Налоги | 4500000 | 4957243,3 |

| Содержание и ремонт помещения палаты: | 2500000 | 1475269,17 |

| Содержание | 1000000 | 639524,21 |

| Ремонт | 1500000 | 835744,96 |

| Расходы на приобретение и ремонт основных средств | 1000000 | 586151,32 |

| Расходы на обслуживание адвокатской деятельности | 13400000,00 | 8619519,62 |

| Дополнительное вознаграждение, выплачиваемое за счет средств адвокатской палаты адвокатам, участвующим в качестве представителя граждан РФ бесплатно | 2000000 | 23250 |

| Расходы, связанные с деловыми поездками руководителей АПМО в Адвокатские палаты других регионов и районов Московской области | 1000000 | 119560,4 |

| Подписка на периодическую печать, приобретение юридической литературы | 150000 | 105617,47 |

| Канцелярские товары, полиграфические и хозяйственные расходы | 900000 | 1123315,36 |

| Почтово-телеграфные расходы | 200000 | 126234,44 |

| Проведение конференций, съездов (аренда помещений) | 400000 | 393365,63 |

| Услуги связи | 350000 | 386613,51 |

| Интернет (поддержка, работа) | 450000 | 145517,5 |

| Издание журнала «Адвокатская палата», учебных пособий по профессиональной деятельности, сборника речей адвокатов | 2500000 | 1175366,18 |

| Профессиональное обучение (п.8 ст.31 ФЗ № 63 ФЗ) в т.ч. | 4500000 | 4173700 |

| Правовые базы «Гарант»; «Консультант» | 500000 | 415611,12 |

| Содержание автомобиля (Стоянка, ГСМ, ТО, КАСКО, ОСАГО) | 450000 | 431368,01 |

| Взносы в Федеральную палату адвокатов РФ | 11016000 | 12288610 |

| Прочие и непредвиденные расходы | 3279598,89 | 1242535,41 |

| Экономия | 8297344,73 | |

| Всего по смете: | 63493598,89 | 64220975,57 |

| ИСПОЛНЕНИЕ СМЕТЫ АДВОКАТСКОЙ ПАЛАТЫ МОСКОВСКОЙ ОБЛАСТИ ЗА 2016 ГОД | ||

| Наименование статей | 2016 | 2016 |

| план | факт | |

| Переходящий остаток с 2015 года | 8297344,73 | |

| ПРИХОД | ||

| Обязательные отчисления адвокатов на содержание Палаты МО и Федеральной | ||

| палаты (из расчета 800 руб.от 5450 адвокатов) | 52320000 | 50683680,87 |

| Задолженность адвокатов по обязательным отчислениям за 2015 год | 2000000 | 1940253,82 |

| Обязательные (единовременные) отчисления адвокатов 50000 руб. | 13000000 | 14469000 |

| ВСЕГО ПО ПРИХОДУ | 75617344,73 | 75390279,42 |

| РАСХОД | ||

| Вознаграждение адвокатам за работу в органах адвокатской палаты Московской области | 14069800,00 | 14680800,00 |

| Президенту, вице-президентам, членам Совета палаты | 8085000 | 8408000 |

| Представителям Совета в судебных районах | 3232800 | 3211800 |

| Квалификационной комиссии | 2752000 | 3061000 |

| Содержание сотрудников палаты | 14599000 | 13931948,4 |

| Премиальный фонд (за высокую профессиональную деятельность, премии Совета АПМО) | 2500000 | 2400299,13 |

| Страховые взносы, налоги | 5800000 | 4783112,58 |

| Содержание и ремонт помещения палаты: | 4000000 | 811825,37 |

| Содержание | 1000000 | 811825,37 |

| Ремонт | 3000000 | |

| Расходы на приобретение и ремонт основных средств | 1000000 | 671005,77 |

| Расходы на обслуживание адвокатской деятельности | 14950000,00 | 13186147,79 |

| Дополнительное вознаграждение, выплачиваемое за счет средств адвокатской палаты адвокатам, участвующим в качестве представителей граждан РФ бесплатно и по поручению Совета | 1000000 | 762000 |

| Расходы, связанные с деловыми поездками руководителей АПМО в Адвокатские палаты других регионов и районов Московской области | 300000 | 266751,3 |

| Подписка на периодическую печать, приобретение юридической литературы | 150000 | 112059,44 |

| Канцелярские товары, полиграфические и хозяйственные расходы | 1300000 | 1342309,73 |

| Почтово-телеграфные расходы | 250000 | 139617,49 |

| Проведение конференций, съездов (аренда помещений) | 500000 | 421301 |

| Услуги связи | 500000 | 411524,63 |

| Интернет (поддержка, работа) | 450000 | 354033,21 |

| Издание журнала «Адвокатская палата», учебных пособий по профессиональной деятельности, сборника речей адвокатов | 2500000 | 2256250,41 |

| Профессиональное обучение (п.8 ст.31 ФЗ № 63 ФЗ) | 5000000 | 5017190,31 |

| Правовые базы «Гарант»; «Консультант» | 450000 | 320898,41 |

| Содержание автомобиля (Покупка, стоянка, ГСМ, ТО, КАСКО, ОСАГО) | 2550000 | 1782211,86 |

| Взносы в Федеральную палату адвокатов РФ | 13080000 | 13275000 |

| Прочие и непредвиденные расходы | 618544,73 | 2120625,08 |

| Резервирование средств | 5000000 | 9529515,3 |

| Всего по смете: | 75617344,73 | 75390279,42 |

Баланс предприятия — это отражение его финансового состояния на конкретный момент времени. Результаты движения финансовых потоков фиксируются в структуре капитала, размерах целевых фондов и активов, начисленной амортизации. Баланс представляет наибольший интерес для всех пользователей финансовой информации, поскольку именно он показывает зависимость предприятия от внешних и заемных источников финансирования, состояние отношений с поставщиками и покупателями, направления инвестиционной деятельности и источники ее финансирования. Данные баланса свидетельствуют о том, чем располагает предприятие, сколько оно должно поставщикам и кредиторам, что собой представляет чистый или собственный капитал. Любая хозяйственная операция ведет к изменению баланса, и при возможности его ежедневного составления можно наблюдать зависимость проводимых на предприятии мероприятий и финансового состояния. Баланс представляет собой сопоставление активов и пассивов предприятия, т.е. денежных средств и вещественного имущества с обязательствами предприятия по отношению к его владельцам и кредиторам.

В управлении предприятием баланс выступает важнейшим инструментом изучения и диагностики финансового равновесия, наблюдения за потенциальными факторами его возможного нарушения. С помощью ликвидных средств предприятие должно погашать свои долги в установленные сроки, а также поддерживать функциональное равновесие между источниками и обязательствами, обеспечивая стабильность первых и целевое направление вторых. Это требование обусловливает два различных подхода в финансовом анализе: анализ ликвидности и возвратности; функциональный анализ. В первом случае в качестве базы выступает традиционный бухгалтерский баланс, отражающий имущественное состояние предприятия в данный момент. Во втором — функциональный баланс, показывающий на определенный момент времени источники средств предприятия и направления их использования в основной деятельности (текущей, инвестиционной, финансовой). Финансовый анализ баланса предполагает проведение горизонтального и вертикального анализа основных финансовых показателей предприятия. Горизонтальный анализ характеризует изменение показателей за отчетный период, а вертикальный — удельный вес показателей в общем итоге (валюте) баланса. Динамика показателей в том или ином временном отрезке свидетельствует о происходящих изменениях экономического потенциала предприятия, его имущественного и финансового положения.

Содержание и структура баланса предприятия регулируются нормативными актами (ПБУ 4/99). Различия в структуре балансов отдельных предприятий обусловлены отраслевыми особенностями их деятельности.

Структура баланса.

— Актив Пассив;

— Внеоборотные активы;

— Собственный капитал;

— Запасы:производственные, незавершенное производство, готовая продукция;

— Задолженность со сроком платежа более одного года (долгосрочная, среднесрочная);

— Денежные средства;

— Задолженность со сроком платежа менее одного года (краткосрочная);

— Дебиторская задолженность.

Финансовое равновесие, отражаемое в балансе, означает вероятность того, сможет ли предприятие выполнить свои обязательства в срок, реализовав свои активы. Если будет сделан вывод, что такой возможности нет, то это означает прекращение платежей и угрозу банкротства. Очевидно, что поддержание финансового равновесия и уменьшение риска неплатежей требуют определенного соотношения между степенью ликвидности активов и степенью возможности возвратности кредиторской задолженности.

Внеоборотные активы — собственность, земля, здания, оборудование, не предназначенные для продажи в отчетном периоде. Активы, постоянно используемые в деятельности предприятия, показываются в балансе но стоимости их приобретения (создания) за вычетом накопленной амортизации.

В качестве самостоятельной позиции в составе внеоборотных активов в балансе отражаются нематериальные активы, используемые свыше одного года в хозяйственной деятельности, приносящие доход нрава, возникающие из авторских и иных договоров, программ и баз данных, патентов на изобретения, ноу-хау, товарных знаков и т.п.

Входящие в активы запасы представляют собой текущие оборотные активы, включающие в себя производственные запасы, заделы незавершенного производства, готовую продукцию и пр. Эта часть активов может быть трансформирована в денежные средства в течение нормального цикла деятельности предприятия, т.е. за период времени между затратами денежных средств (или принятой кредиторской задолженностью) за исходные материальные ресурсы и по завершении цикла производства и завершением продаж превращением в наличные денежные средства. Обычно продолжительность такого цикла не превышает одного года. Сюда же относятся расходы будущих периодов, оплаченные авансом текущие расходы, как правило, охватывающие период в пределах одного года.

Денежные средства — средства на банковских счетах в форме аккредитивов и в других безналичных формах. В небольших суммах наличные денежные средства могут находиться в кассе предприятия. Денежные средства должны быть постоянно у предприятия в наличии, иначе оно может быть признано неплатежеспособным.

Дебиторская задолженность свидетельствует об отвлечении средств из оборота предприятия. Она может быть допустимой, обусловленной действующей системой расчетов, и просроченной, свидетельствующей о недостатках в организации финансово-хозяйственной деятельности. В условиях перехода к рынку удельный вес дебиторской задолженности в структуре активов заметно увеличивается, поскольку отношения с покупателями становятся приоритетной сферой управленческой деятельности, проблема продаж становится одной из главных.

К числу активов баланса относятся также инвестиции и фонды, т.е. вложения средств в ценные бумаги других предприятий и организаций, депозиты, целевые фонды долгосрочного использования, аккумулирующие средства для погашения собственных обязательств, формирования фондов производственного и социального развития.

Элементы пассива группируются исходя из их юридических оснований и степени возвратности. Их можно разделить на две части: собственный капитал и привлеченный капитал (кредиторская задолженность). Долгосрочная, среднесрочная и краткосрочная задолженности, учитываемые исходя из удаленности во времени сроков погашения, предполагают группировки по возникающей ответственности но платежам перед юридическими и физическими лицами в пределах одного года или более одного года. Собственный капитал предприятия определяет минимальный размер его имущества, гарантирующий интересы кредиторов, выступает основным источником собственных средств. В понятие собственного капитала включается уставный, резервный и дополнительный капитал. К этой части ресурсов могут быть также отнесены нераспределенная прибыль, специальные фонды, созданные за счет прибыли, целевое финансирование.

Краткосрочная кредиторская задолженность — обязательства по товарам и услугам, полученным (приобретенным), но не оплаченным, задолженность перед рабочими и служащими по начисленной, но не выплаченной заработной плате, не перечисленным но назначению налогам и другим начислениям. Сюда также относятся полученные авансы, предварительная оплата, векселя к оплате. При недостатке собственных оборотных средств возникающая дополнительная потребность в средствах может покрываться за счет краткосрочных банковских ссуд; такая задолженность тоже будет относиться к этой группе пассивов.

Долгосрочная и среднесрочная кредиторская задолженность включает срочные ссуды, предоставленные банками или другими финансовыми институтами, а также другие возникающие долговые обязательства, срок погашения которых выходит за пределы одного года. Эта часть пассивов имеет две характеристики: принципал и процент. Принципал означает абсолютную сумму долга, выплачиваемую в счет его погашения. Процент — это процентная ставка за пользование кредитом, т.е. цена заимствования. К числу долгосрочных долговых обязательств могут быть также отнесены выпущенные в обращение облигации, арендная плата, ипотечные залоги и т.п.

Платежеспособность предприятия определяется его возможностью и способностью своевременно и полностью выполнять платежные обязательства, вытекающие из торговых, кредитных и иных операций денежного характера.

Платежеспособность влияет на формы и условия коммерческих сделок, в том числе на возможность получения кредита.

Ликвидность предприятия определяется наличием у него ликвидных средств, к которым относятся наличные деньги, денежные средства на счетах в банках и легкореализуемые элементы оборотных ресурсов. Ликвидность отражает способность предприятия в любой момент совершать необходимые расходы.

Ликвидность и платежеспособность как экономические категории не тождественны, но на практика они тесно взаимосвязаны между собой.

Ликвидность предприятия отражает платежеспособность по долговым обязательствам. Неспособность предприятия погасить свои долговые обязательства перед кредиторами и бюджетом приводит к его банкротству. Основаниями для признания предприятия банкротом являются не только невыполнение им в течении нескольких месяцев своих обязательств перед бюджетом, но и невыполнение требований юридических и физических лиц, имеющих к нему финансовые или имущественные претензии.

Улучшение платежеспособности предприятия неразрывно связано с политикой управления оборотным капиталом, которая нацелена на минимизацию финансовых обязательств.

Оценка платежеспособности предприятия производится с помощью коэффициентов платежеспособности, являющихся относительными величинами. Коэффициенты платежеспособности, приведенные ниже, отражают возможность предприятия погасить краткосрочную задолженность за счет тех или иных элементов оборотных средств.

Коэффициент абсолютной ликвидности а показывает, какая часть краткосрочной задолженности может быть покрыта наиболее ликвидными оборотными активами — денежными средствами и краткосрочными финансовыми вложениями:

Кла = ДС /КП (1)

где ДС- денежные средства и их эквиваленты;

КП — краткосрочные пассивы

Принято считать, что нормальный уровень коэффициента абсолютной ликвидности должен быть 0,03 — 0,08.

Коэффициент промежуточного покрытия (быстрой ликвидности) показывает, какую часть краткосрочной задолженности предприятие может погасить за счет денежных средств, краткосрочных финансовых вложений и дебиторских долгов:

Клп = (ДС + ДБ) /КП,

где ДБ — расчеты с дебиторами.

Нормальный уровень коэффициента промежуточного покрытия должен быть не менее 0,7.

Общий коэффициент покрытия (текущей ликвидности) Кло показывает, в какой степени оборотные активы предприятия превышают его краткосрочные обязательства:

Кло = II А/КП

где II А — итог второго раздела актива баланса.

Принято считать, что нормальный уровень коэффициента общего покрытия должен быть равен 1,5 — 3 и не должен опускаться ниже 1.

Чем выше коэффициент общего покрытия, тем больше доверия вызывает предприятие у кредиторов. Если данный коэффициент меньше 1, то такое предприятие неплатежеспособно. При отсутствии у предприятия денежных средств и средств в расчетах, оно может погасить часть краткосрочных обязательств, реализовав товарно-материальные ценности :

КЛтм.ц= З/ КП

где КЛтм.ц — коэффициент ликвидности товарно-материальных ценностей;

3 — запасы (без 217 строки);

Для правильного вывода о динамике и уровне платежеспособности предприятия необходимо принимать в расчет следующие факторы:

Характер деятельности предприятия. Например, у предприятий промышленности и строительства велик удельный вес запасов и мал удельный вес денежных средств; у предприятий розничной торговли высока доля денежных средств, хотя значительны и размеры товаров для перепродажи и т.д.

Условия расчетов с дебиторами. Поступление дебиторской задолженности через короткие промежутки времени после покупки товаров (работ, услуг) приводит к небольшой доле в составе оборотных активов долгов покупателей, и наоборот;

Состояние запасов. У предприятия может быть излишек или недостаток запасов по сравнению с величиной, необходимой для бесперебойной деятельности;

Состояние дебиторской задолженности: наличие или отсутствие в ее составе просроченных и безнадежных долгов.

При анализе ликвидности баланса проводится сравнение активов, сгруппированных по степени их ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения. Расчет и анализ коэффициентов ликвидности позволяет выявить степень обеспеченности текущих обязательств ликвидными средствами главная цель анализа движения денежных потоков – оценить способность предприятия генерировать денежные средства в размере и в сроки, необходимые для осуществления планируемых расходов и платежей.

Главная задача оценки ликвидности баланса – определить величину покрытия обязательств предприятия его активами, срок превращения которых в денежную форму (ликвидность) соответствует сроку погашения обязательств (срочности возврата).

Для проведения анализа актив и пассив баланса группируются по следующим признакам:

— по степени убывания ликвидности (актив);

— по степени срочности оплаты (погашения) (пассив).

Активы в зависимости от скорости превращения в денежные средства (ликвидности) разделяют на следующие группы:

А1 — наиболее ликвидные активы — денежные средства предприятия и краткосрочные финансовые вложения;

А2- быстро реализуемые активы — дебиторская задолженность и прочие активы;

А3 — медленно реализуемые активы — запасы (без строки 217 и расходов будущих периодов), а также статьи из раздела I актива баланса «Долгосрочные финансовые вложения» (уменьшенные на величину вложения в уставные фонды других предприятий);

А4 — труднореализуемые активы — итог раздела I актива баланса, за исключением статей этого раздела, включенных в предыдущую группу.

Группировка пассивов происходит по степени срочности их возврата:

П1- наиболее срочные обязательства — кредиторская задолженность, прочие пассивы, а также ссуды, не погашенные в срок;

П2 — краткосрочные пассивы — краткосрочные кредиты и заемные средства;

П3 — долгосрочные пассивы — долгосрочные кредиты и заемные средства;

П4 — постоянные пассивы — итог раздела IV пассива баланса.

При определении ликвидности баланса группы актива и пассива сопоставляются между собой.

Условия абсолютной ликвидности баланса:

А1>=П1;

А2>=П2;

А3>=П3;

А4>=П4.

Необходимым условием абсолютной ликвидности баланса является выполнение первых трех неравенств. Четвертое неравенство носит так называемый балансирующий характер: его выполнение свидетельствует о наличии у предприятия собственных оборотных средств. Если любое из неравенств имеет знак, противоположенный зафиксированному в оптимальном варианте, то ликвидность баланса отличается от абсолютной.

Теоретически недостаток средств по одной группе активов компенсируется избытком по другой, но на практике менее ликвидные средства не могут заменить более ликвидные.

Сопоставление А1 – П1 и А2 – П2 позволяет выявить такую текущую ликвидность предприятия, что свидетельствует о платежеспособности (неплатежеспособности) в ближайшее время. Сравнение А3- П3 отражает перспективную ликвидность. На ее основе прогнозируется долгосрочная ориентировочная платежеспособность.

Изучив баланс платы можно сделать вывод, что организация платежеспособна и ликвидна.

Основные экономические показатели деятельности предприятия.

Результативность деятельности предприятия можно охарактеризовать следующими показателями:

— экономический эффект;

— показатели эффективности;

— период окупаемости капитала;

— точка безубыточности ведения хозяйства.

Экономический эффект — это абсолютный показатель (прибыль, доход от реализации и т.п.), характеризующий результат деятельности предприятия. Основной показатель, характеризующий экономический эффект от деятельности производственного предприятия, — это прибыль.

Порядок образования прибыли.

Прибыль от реализации продукции (от основной деятельности) (Пр)+ Прибыль от прочей реализации (Ппр)+ Прибыль от внереализационных операций (Пвн)= Балансовая (валовая) прибыль Пб=Пр+Ппр+Пвн — Налоги и сборы (отчисл.)

= Чистая прибыль Пч=Пб — отчисл.- Дивиденды (ДВ)- Проценты за кредиты (проц.)

= Нераспределенная прибыль Пнр=Пч- ДВ- проц.

Прибыль Пр от реализации продукции (продаж) — это разность между выручкой от продаж (Вр) издержками на производство и сбыт продукции (полной себестоимостью Зпр), суммой налога на добавленную стоимость (НДС) и акцизами (АКЦ):

Пр = Вр — Зпр — НДС — АКЦ.

Прибыль от прочей реализации (Ппр) — это прибыль, полученная от реализации основных средств и другого имущества, отходов, нематериальных активов. Она определяется как разница между выручкой от реализации (Впр) и затратами на эту реализацию (Зр):

Ппр = Впр — Зр.

Прибыль от внереализационных операций — это разница между доходами от внереализационных операций (Двн) и расходами по внереализационным операциям (Рвн):

Пвн = Двн-Рвн.

Доходы от внереализационных операций — это доходы от долевого участия в деятельности другого предприятия, дивиденды по акциям, доходы по облигациям и другим ценным бумагам, поступления от сдачи в аренду имущества, полученные штрафы, а также другие доходы от операций, непосредственно не связанные с реализацией продукции.

Расходы по внереализационным операциям — это затраты на производство, которое не дало продукции.

Балансовая прибыль: Пб = Пр + Ппр + Пвн.

Чистая прибыль: Пч = Пб — отчсл.

Нераспределенная прибыль: Пнр = Пч -ДВ — проц.

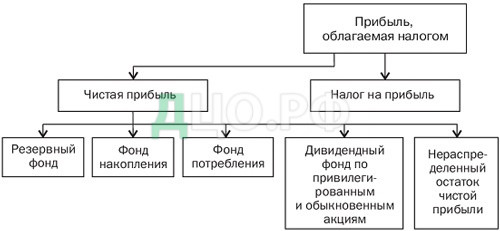

Прибыль может распределяться по направлениям указанным на Рисунке 6.

Резервный фонд создается предприятием на случай прекращения его деятельности для покрытия кредиторской задолженности. Образование резервного фонда для предприятий отдельных организационно-правовых форм является обязательным. Отчисления в резервный фонд производятся в соответствии с действующими нормативными актами.

Фонд накопления предназначен для создания нового имущества, приобретения основных и оборотных средств. Величина фонда накопления характеризует возможности предприятия по развитию и расширению.

Фонд потребления предназначен для осуществления мероприятий по социальному развитию и материальному поощрению персонала фирмы.

Ограниченность показателей экономического эффекта заключается в том, что по ним нельзя сделать вывод о качественном уровне использования ресурсов и уровне доходности предприятия.

Экономическая эффективность — это относительный показатель, соизмеряющий полученный эффект с затратами, обусловившими этот эффект, или с ресурсами, использованными для достижения этого эффекта:

Экономический эффект

Экономическая эффективность = затраты (ресурсы)

Часть таких показателей рассматривалась. Например, это показатели фондоотдачи и коэффициент оборачиваемости оборотных средств, которые характеризуют соответственно эффективность использования основных фондов и оборотных средств.

Степень доходности предприятия можно оценить с помощью показателей рентабельности. Можно выделить следующие основные показатели:

а) рентабельность продукции (отдельных видов) (Rп) рассчитывается как отношение прибыли от реализации продукции (Пр) к затратам на ее производство и реализацию (Зпр):

RП = П р / З пр

б) рентабельность основной деятельности (Rод) — отношение прибыли от реализации продукции к затратам на ее производство и реализацию:

R о.д. = П р.в.п./З пр.в.п

где Пр.в.п — прибыль от реализации всей продукции;

Зпр.в.п — затраты на производство и реализацию выпускаемой продукции;

в) рентабельность активов (Rа) — отношение балансовой прибыли к итогу среднего баланса (Кср). Этот показатель характеризует, насколько эффективно используются основные и оборотные средства предприятия. Этот показатель представляет интерес для кредитных и финансовых учреждений, деловых партнеров и т.д.:

Ra = Пб / Кср

г) рентабельность основного капитала (Rо.к) — отношение балансовой прибыли (Пб) к средней стоимости основного капитала (Офс.г):

Rо.к = Пб / Офс.г

д) рентабельность собственного капитала (Rс.к) — отношение чистой прибыли (Пч) к средней стоимости собственного капитала (Кс.с):,

Rс.к = Пч / Кс.с

Этот показатель характеризует, какую прибыль дает каждый рубль, инвестированный собственником капитала;

е) период окупаемости капитала (Т) — это отношение капитала (К) к чистой прибыли (Пч).

T = К / Пч

Этот параметр показывает, через сколько лет окупятся вложенные в данное предприятие средства при неизменных условиях производственно-финансовой деятельности.

Точка безубыточного ведения хозяйства. Концепция безубыточного ведения хозяйства может быть выражена в виде простого вопроса: сколько единиц продукции необходимо продать в целях возмещения произведенных при этом затрат.

Соответственно цены на продукцию устанавливаются таким образом, чтобы возместить все условно-переменные затраты и получить надбавку, достаточную для покрытия условно-постоянных затрат и получения прибыли.

Как только будет продано количество единиц продукции (Qкр), достаточное для того чтобы возместить условно-постоянные и условно-переменные затраты (полную себестоимость), каждая проданная сверх этого единица продукции будет приносить прибыль. При этом величина прироста этой прибыли зависит от соотношения условно-постоянных и условно-переменных затрат в структуре полной себестоимости.

Таким образом, как только объем проданных единиц продукции достигнет минимального значения, достаточного для покрытия полной себестоимости, предприятие получает прибыль, которая начинает расти быстрее, чем этот объем. Такой же эффект имеет место в случае сокращения объемов хозяйственной деятельности, то есть темпы снижения прибыли и увеличения убытков опережают темпы уменьшения объемов продаж.