или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Основа финансового планирования на предприятии — составление финансовых прогнозов.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Финансовое прогнозирование представляет собой деятельность по предвидению и стратегической оценке перспектив развития финансов, объема, состава и структуры поступления финансовых ресурсов и направлений их использования.

В современных условиях, экономика страны и ее предприятия нуждаются в разработке такой системы планирования, которая бы максимально адаптировала хозяйствующие субъекты к окружающей среде. Несмотря на дороговизну постановки системы планирования, зарубежный опыт свидетельствует о высокой результативности корпоративного планирования.

Финансовое планирование на предприятии в зависимости от срока включает в себя: 1) перспективное (стратегическое) финансовое планирование; 2) текущее финансовое планирование; 3) оперативное финансовое планирование.

Такая классификация имеет свои недостатки, связанные со сложностью отнесения срока планирования к тому или иному периоду на предприятиях различных видов деятельности, так стратегическое планирование в строительной организации не соответствует долгосрочному периоду предприятия розничной торговли. К тому же отдельные вопросы текущего характера могут приобретать стратегическое значение.

Долгосрочное планирование связано с инвестированием капитала в основные средства, которые используются и окупаются в течение длительного времени. Следовательно, решения долгосрочного характера требуют привлечения долгосрочных источников финансирования.

Перспективное финансовое планирование является исходным этапом планирования, которому предшествует разработка финансовой стратегии. Перспективное финансовое планирование связано с определением важнейших показателей, пропорций и темпов воспроизводства, привлечением долгосрочных источников финансирования.

Перспективные планы составляются, как правило, в трех вариантах:

- перспективный план агрессивного развития, связанный с крупными капиталовложениями, развитием новых продуктов, освоением новых рынков;

- перспективный план нормального развития — рост объемов производства планируется осуществлять за счет роста рынка, а не за счет наступательной стратегии предприятия;

- пессимистический план — план сокращения расходов, который предполагает минимизировать вложение денежных средств.

Из перечисленных видов перспективных планов выбирается один, который в большей степени соответствует условиям функционирования предприятия на момент утверждения плана, после чего производят детализацию плана.

Одна из основных характеристик финансового плана — его продолжительность во времени.

Основной целью текущего финансового планирования является обеспечение ликвидности предприятия и определение оптимального размера оборотных средств. Ликвидность подразумевает способность предприятия осуществить погашение своих обязательств в объеме и в сроки, предусмотренные договорами. Ликвидное предприятие в состоянии осуществлять свою операционную деятельность, одновременно выплачивая заработную плату своим работникам, своевременно расплачиваясь с поставщиками, уплачивая налоги и другие обязательные платежи. Неликвидное предприятие срывает графики платежей поскольку не в состоянии в короткое время изыскать необходимые денежные средства.

Основой текущего финансового планирования является финансовая стратегия предприятия, разрабатываемая по различным видам деятельности предприятия.

Текущие планы, являющиеся конкретизацией перспективного финансового планирования, составляются на год с разбивкой на кварталы

Оперативное финансовое планирование, являясь дополнением к текущему, осуществляет контроль за своевременным и полным поступлением выручки на расчетные счета и ее использованием.

Документом оперативного финансового планирования является платежный календарь, детализирующий текущий годовой план на квартал, месяц. И более мелкие периоды. Платежный календарь позволяет поддерживать и контролировать платежеспособность предприятия, своевременно привлекать заемные источники для покрытия разрыва во времени притоков и оттоков денежных средств.

Платежный календарь составляется на основе плана реализации продукции, сметы затрат, плана прямых инвестиций, заключенных договоров, графика выплаты заработной платы и т.д.

Помимо, платежного календаря многие предприятия составляют налоговый календарь, который устанавливает сроки, виды и суммы налогов, подлежащих уплате в бюджет.

Финансовое планирование определяет пути формирования и направления использования материальных, трудовых и финансовых ресурсов, способствует созданию оптимальных условия работы предприятия в целях поддержания или улучшения его финансового состояния. Финансовые показатели взаимосвязаны с натуральными показателями хозяйственной деятельности и определяются на их основе. В то же время формирование финансового плана не является простой задачей пересчета производственных показателей в финансовые, поскольку требует творческого подхода, поиска, внутрихозяйственных резервов и методов укрепления производственного потенциала предприятия.

В процессе финансового планирования определяются с различной степенью детализации затраты на производство и реализацию продукцию, амортизационные отчисления, расходы на оплату труда, потребность в оборотных средствах, источники финансирования деятельности предприятия, их объем, выручка от реализации, прибыль, налоги, проценты по кредитам и облигациям и т.д.

Сводный финансовый план формируется сквозным образом на основе заранее согласованных натуральных и финансовых показателей каждого подразделения предприятия.

В зависимости от состава и структуры источников финансирования деятельности предприятия, в процессе финансового планирования следует учитывать ожидания и заинтересованность собственников предоставленных предприятию финансовых ресурсов.

Акционеры и кредиторы (банки, поставщики, подрядчики, работники, бюджет, внебюджетные фонды) заинтересованы в результатах деятельности предприятия, являющиеся следствием работы принадлежащего им капитала. Следовательно, необходимо организовать эффективное, рациональное управление финансовыми ресурсами в целях[22,с. 115-116]:

— обеспечения устойчивых и достаточных доходов на вложенный капитал акционерам, стремящимся инвестировать капитал с минимальным уровнем риска и достаточным уровнем доходности.

формирования репутации надежного, кредитоспособного заемщика банковских кредитов, платежеспособного и стабильного покупателя, работодателя, налогоплательщика.

Таким образом, нормальное финансовое состояние предприятия, являющееся результатом эффективной организации финансового планирования, гарантирует владельцам предоставленных предприятию ресурсов удовлетворение их интересов и ожиданий.

Одной из ключевых задач управления финансами предприятия, в частности финансового планирования, является выявление совокупности показателей, которые характеризуют финансовое состояние хозяйствующего субъекта, и определение их нормативных значений и значений на очередной финансовый год с учетом изменчивости внешней среды бизнеса.

Финансовое планирование не обретет практической ценности до тех пор, пока не будет основываться на проработанных показателях маркетингового, производственного и других планов предприятия. Достижимость целей последних является залогом реальности показателей финансового плана.

Целями финансового планирования на предприятии являются:

1) Финансовое обеспечение деятельности предприятия;

2) Максимизация прибыли по основной и прочим видам деятельности.

3) Оптимизация взаимоотношений предприятия с бюджетом по поводу уплаты налогов, внебюджетными фондами — по поводу отчислений от заработной платы, банками, кредиторами — в связи с уплатой основного долга и процентов по нему и дебиторами.

4) Обеспечение сбалансированности планируемых производственных и финансовых показателей, доходов и расходов.

5) Поддержание платежеспособности и ликвидности, финансовой устойчивости, деловой активности и рентабельности предприятия.

Цели финансового планирования предприятия детализируются в зависимости от горизонта планирования, результатов оценки и анализа финансового состояния в отчетном периоде, динамики основных финансовых коэффициентов в предшествующем периоде, результатов исследования рынка, внутренней и внешней среды.

Тактические решения носят конкретный характер и рассчитаны на краткосрочную перспективу. Они, как правило, связаны с оборотным капиталом и чаще всего могут быть изменены.

Финансовое планирование в современных условиях предполагает решение субъектом хозяйствования следующих проблем:

- определение и обоснование цели финансового планирования, соответствующей стратегическим направлениям развития предприятия;

- выявление внутренних и внешних факторов, которые могут повлиять на достижение поставленной цели, качественное и количественное обоснование последствий их возможного возникновения;

- установление горизонта планирования;

- выбор методов планирования финансовых показателей на основе анализа их слабых и сильных сторон;

- определение субъектов финансового планирования, их полномочий, установление взаимосвязи между ними, документооборота и т.д.

- разработка антикризисных мероприятий, позволяющих избежать банкротства предприятия;

- максимизация рентабельности и прибыли.

Методы планирования финансов разделяются на три основных вида:

1) Автоматический. Такой метод самый простой и используется при ограниченных временных сроках.

2) Статистический. Это метод, при котором расходы за предшествующие года складываются, а затем делятся на сумму предыдущих лет.

3) Нулевой базы. Все позиции метода рассчитываются с самого начала. Такой метод наиболее эффективный и показывает взаимосвязь реальных потребностей и возможностей.

Часто прогнозирование и планирование финансов в рыночной экономике исходит из нескольких аспектов:

- кредитно-инвестиционные перспективы;

- накопленный опыт финансово-хозяйственной отрасли;

- заранее известные будущие входящие и исходящие финансовые движения, которые характерны для определенного вида задач.

Основные правила планирования личных финансов:

Первое правило – экономия. Это должно войти в выработанную привычку. Следует помнить, что богатство не приходит сразу, его нужно накопить. Цели финансового планирования – экономия денег, рациональные затраты и накопление благосостояния.

Второе правило — наличие финансовой подушки безопасности. Жизнь достаточно не предсказуема, всегда может возникнуть возможность неблагоприятных непредвиденных затрат. Стоит откладывать несколько тысяч в месяц на свой неприкасаемый запас, которым вы сможете воспользоваться в форс-мажорных обстоятельствах.

Третье правило – планирование по потребностям. Почти всем широко известна пирамида потребностей Маслоу. Это иерархия потребностей человека. По мере удовлетворения самых простых потребностей, все более важными становятся потребности высокого уровня. Пирамиду Маслоу рекомендуется использовать не только как источник мотивации, но и как помощника в планировании личного бюджета.

Фундамент пирамиды – потребности физиологического характера. С финансовой точки зрения это плата за квартиру, покупка продуктов и самой необходимой одежды. Следующей ступенью является потребность в безопасности – плата за электричество, отопление, газ, услуги связи, лекарства. Именно это дает нам чувство защиты. Далее следуют потребности социальные. Например, общение и развлечения. Затем ступень потребностей престижа – финансы, затрачиваемые на создание своего статуса (рестораны, дорогая одежда, предметы роскоши). Конец пирамиды – потребности духовные, включающие в себя наши хобби, чтение книг, путешествия и другие увлечения.

Таким образом, приоритетными тратами должны быть физические потребности, а за ними следовать остальные.

Четвертое правило. Изначально следует закрыть кредиты, а уж потом инвестировать деньги в что-то новое. Экономические исследования показали: в случае, если на вас висит кредиторская задолженность, то свободные деньги рекомендуется вкладывать на ее погашение. Доходность от депозитных вложений в кредит можно выявить с помощью специального показателя доходности ROI. Зачастую ROI от погашения кредита вдвое больше, чем от вложения средств во что-то другое. А если у вас несколько кредиторских задолженностей, первым следует погасить тот, который имеет наибольший процент.

Пятое правило – деньги любят счет. Нужно научиться получать удовольствие от управления своими финансами. Но помните, что если вы не любитель тщательных расчетов со сведением всех доходов и расходов, то не стоит тратить свои нервы ради «лишней» тысячи в кошельке.

Заниматься финансовым планированием своих денег следует в той мере, которая позволяет сохранить оптимальный рост доходности и чувствовать себя в финансовой безопасности.

Исходя из вышеизложенного, можно сделать вывод о том, что финансовое планирование — процесс определения объема финансовых ресурсов по источникам формирования и направлениям их целевого использования в соответствии с производственными и маркетинговыми показателями предприятия в плановом периоде. Финансовое планирование в системе менеджмента отвечает следующим основным принципам: целеустановление и целереализация, многовариантность, альтернативность и селективность, глобальность, системность, комплексность и сбалансированность и др.

Изучив и рассмотрев теоретические основы планирования деятельности предприятия, далее проведем анализ системы планирования деятельности предприятия АО «РН-Москва».

ГЛАВА 2. ФИНАНСОВОЕ ПЛАНИРОВАНИЕ В ОРГАНИЗАЦИИ АО «РН-МОСКВА»

2.1. Общая характеристика АО «РН-Москва»

АО «РН-Москва» является Обществом Группы российской нефтяной компании ОАО «НК «Роснефть».

На рынке нефтепродуктов Московского региона ПАО «НК «Роснефть» представлена предприятием нефтепродуктообеспечения АО «РН-Москва». Общество образовано и работает на рынке с 1993 г. (прежнее наименование ОАО «ФПК «КЕДР-М»).

АО «РН-Москва» осуществляет реализацию моторных топлив в розницу через собственную сеть АЗК и мелкооптовым потребителям с нефтебаз. В настоящее время нефтебазовое хозяйство АО «РН-Москва» состоит из пяти нефтебаз.

Для реализации моторного топлива мелкооптовым потребителям Общество использует следующие механизмы продаж:

- Реализация с нефтебаз по типовому договору поставки;

- Реализация с нефтебаз на основании результатов биржевых торгов.

В случае технической возможности АО «РН-Москва» может предложить дополнительную услугу доставки моторного топлива до пункта слива покупателя.

Полное фирменное наименование: Акционерное общество «РН-Москва»

Сокращенное фирменное наименование: АО «РН-Москва»

Место нахождения: Российская Федерация, г. Москва ул. Паперника, домовладение 22.

Согласно Уставу общества основными видами деятельности являются:

- осуществление оптовой и розничной торговли нефтепродуктами;

- строительство и эксплуатация автозаправочных комплексов и сопутствующих сервисных объектов;

- изготовление, комплексная наладка, ремонт и техническое обслуживание оборудования, строящихся, реконструируемых и действующих предприятий нефтепродуктообеспечения;

- ведение деятельности, связанной с приемом и сдачей в аренду автозаправочных комплексов;

- реализация топливораздаточного оборудования, технических средств, запасных и комплектующих частей к нему, комплексное сервисное обслуживание топливораздаточного оборудования;

- транспортировка нефтепродуктов автомобильным, железнодорожным и иным возможным транспортом, аренда и эксплуатация специального транспорта, предназначенного для перевозки горюче-смазочных материалов;

- реализация товаров народного потребления и продукции производственно-технического назначения;

- образовательная деятельность на базе собственного учебного центра;

Свою деятельность Общество осуществляет на территории г. Москва, Московской и Смоленской областей.

Приоритетным направлением деятельности Общества является эффективная финансово-хозяйственная деятельность по эксплуатации вышеуказанных активов.

Основным видом деятельности Общества является осуществление розничной и оптовой реализации нефтепродуктами, в ассортимент которых входят:

— бензины (в том числе брендованное топливо марок Ultimate, Pulsar, Фора),

— сезонное дизельное топливо (включая брендованное топливо Ultimate и Фора),

— СУГ,

На эксплуатируемых АЗК/АЗК осуществляется также продажа сопутствующих товаров магазинов, продукции кафе и оказание услуг автомойки.

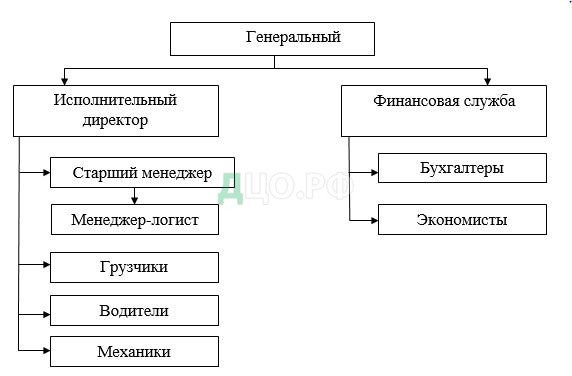

Организационная структура АО «РН-Москва» представлена на рисунке 1.

АО «РН-Москва» руководствуется в своей деятельности Гражданским кодексом Российской Федерации, Федеральным законом Российской Федерации от 8 февраля 1998 года N 14-ФЗ «Об обществах с ограниченной Ответственностью» (ред. от 23.07.2013 N 210-ФЗ.

АО «РН-Москва» уделяет большое внимание отбору и обучению персонала, так как хорошо обученный сотрудник – основа ведения активных переговоров с клиентами.

Структура финансовой службы АО «РН-Москва» представлена на рисунке 2.

В финансовой службе АО «РН-Москва» работают 2 человека: бухгалтер и экономист.

Цель финансовой деятельности АО «РН-Москва» — обеспечение финансовой стабильности, создание устойчивых предпосылок для экономического роста и получения прибыли.

В области планирования финансовая служба АО «РН-Москва» выполняет следующие задачи:

— разработка проектов финансовых и кредитных планов со всеми необходимыми расчетами;

— определение потребности в собственном оборотном капитале;

— выявление источников финансирования хозяйственной деятельности;

— разработка плана капитальных вложений с необходимыми расчетами;

— участие в разработке бизнес-плана;

— составление кассовых планов;

— участие в составлении планов реализации продукции и определение плановой суммы балансовой прибыли и расчет показателей рентабельности.

Основные технико-экономические показатели деятельности АО «РН-МОСКВА», согласно данным бухгалтерской отчетности за 2014-2016 года, представлены в таблице 2.

Таблица 2 — Основные технико-экономические показатели деятельности АО «РН-МОСКВА» за 2014-2016 гг.

| Показатели | 2014 год | 2015 год | 2016 год | Отклонение (+;-) | |

| 2015—2014 | 2016—2015 | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1.Выручка от, проданной продукции, тыс. руб. | 26691026 | 64402343 | 97373188 | 37711317 | 32970845 |

| 2. Себестоимость, проданной продукции, тыс. руб. | 21849960 | 54019269 | 77208247 | 32169309 | 23188978 |

| 3. Прибыль от продаж, тыс. руб. | 482205 | 1454879 | 5366689 | 972674 | 3911810 |

| 4. Чистая прибыль отчетного года, тыс. руб. | 284553 | 890125 | 3742770 | 605572 | 2852645 |

| 5. Среднегодовая стоимость ОПФ, тыс. руб. | 729640 | 581400 | 1058548 | -148240 | 477148 |

| 6. Среднегодовая стоимость запасов, тыс. руб. | 1146363 | 1696164,5 | 2390674 | 549801,5 | 694509,5 |

| 7.Среднегодовая стоимость оборотных активов, тыс. руб. | 2678148,5 | 5366890,5 | 11907423 | 2688742 | 6540533 |

| 8. Среднесписочная численность персонала, чел. | 250 | 275 | 289 | 25 | 14 |

| 9. Средняя заработная плата 1 работника, руб. | 36412 | 38456 | 39125 | 2044 | 669 |

| 10. Фонд заработной платы, тыс. руб. | 109236 | 126904,8 | 135685,5 | 17668,8 | 8780,7 |

| 11. Затраты на рубль проданной продукции (работ, услуг), тыс. руб. (п. 2/п.1) | 0,819 | 0,839 | 0,793 | 0,020152 | -0,04587 |

| 12. Производительность труда, тыс. руб. /чел. (п. 1/п.8) | 106764,104 | 234190,338 | 336931,446 | 127426,2 | 102741,1 |

| 13. Фондоотдача ОПФ, руб. (п.1/п. 5) | 36,581 | 110,771 | 91,988 | 74,19005 | -18,7836 |

| 14. Коэффициент оборачиваемости оборотных активов, раз (стр.1 /стр.7) | 9,966 | 12,000 | 8,178 | 2,033713 | -3,82242 |

| 15. Рентабельность продаж, % (п. 3/п.1) | 1,807 | 2,259 | 5,511 | 0,452428 | 3,252418 |

| 16. Коэффициент текущей ликвидности | 6,778 | 7,519 | 7,92 | 0,741 | 0,401 |

Из таблицы 2 видно, что за 2016 год выручка от проданной продукции увеличилась по сравнению с 2015 годом на 32970845 тыс. руб., или на 51,19%, что положительно сказалось на финансовых результатах деятельности АО «РН-МОСКВА».

В 2015 году Обществом было реализовано:

нефтепродуктов в розницу 1 558,09 тыс. тонн (в том числе 1 136,66 тыс. тонн (73%) бензины, 421,29 тыс. тонн (27%) дизельное топливо и 0,14 тыс. тонн СУГ);

нефтепродуктов мелким оптом 42,36 тыс. тонн, в том числе сторонним контрагентам 17,89 тыс. тонн (5,23 тыс. тонн (29%) бензины, 12,66 тыс. тонн (71%) дизельное топливо).

Выручка от реализации товаров магазинов и продукции кафе составила 4 195 млн. руб. без НДС; выручка от оказания услуг автомойки — 77 млн. руб. без НДС.

Себестоимость произведенной продукции увеличилась в 2016 году на 23188978 тыс. руб. или на 245,3% в результате повышения объемов проданной продукции и роста рыночных цен. Полная себестоимость продукции в динамике повышается, что является отрицательным моментов деятельности организации. Увеличение себестоимости связано, в основном, с повышением цен на энергоресурсы.

Анализируя чистую прибыль за отчетный период видно, что в 2016 году она увеличилась на 2852645тыс. руб., повышение чистой прибыли АО «РН-МОСКВА» в 2016 году вызван неблагоприятной ценовой конъюнктурой.

Уровень затрат на рубль продукции ниже рубля, что свидетельствует о том, что предприятие работает рентабельно.

Основным источником денежных средств АО «РН-МОСКВА» являются средства, полученные от основной деятельности, которые на конец 2016 года составили 97373188 тыс. руб.

По результатам произведенных расчетов можно сделать вывод о том, что деятельность предприятия должна быть направлена в первую очередь на снижение себестоимости продукции (работ и услуг). По некоторым показателям деятельность АО «РН-МОСКВА» становится не эффективной, что подтверждает снижение показателей рентабельности продаж, чистой прибыли. К негативным процессам в исследуемом периоде следует отнести замедление оборачиваемости оборотных активов, недостаточный уровень самофинансирования.

Можно считать, что предприятие АО «РН-МОСКВА» имеет все шансы, исправив отклонения успешно осуществить деятельность на рынке легкой промышленности.

2.2. Методы финансового планирования в организации АО «РН-Москва»

АО «РН-МОСКВА» представляет собой процесс планирования затрат и результатов деятельности предприятия на краткосрочный период. Следовательно, бюджет это есть план развития предприятия. Планирование наряду с контролем является одной из функций управления и представляет собой процесс определения действий, которые должны быть выполнены в будущем.

Таким образом, планирования с помощью составления бюджетов в АО «РН-МОСКВА» не существует. Четкую координацию предпринимаемых усилий по достижению поставленных целей, определению показателей деятельности предприятия, осуществляют в АО «РН-МОСКВА» с помощью составления финансовых планов.

На предприятие АО «РН-МОСКВА» используются различные методы финансового планирования. Например, часто применяют методы экспертных оценок (опрос с использованием дельфийского метода, представительский опрос и др.). Рассмотрим данный метод подробнее.

В связи с ухудшением отдельных финансовых показателей предприятия АО «РН-МОСКВА», например, уменьшением значений коэффициентов ликвидности, перед финансовой службой компании стоит задача в определении сокращения оттоков денежных средств, а именно – урезать одно из направлений финансирования для сокращения издержек и повышения коэффициентов ликвидности.

Цель исследования – определение наименее привлекательного направления финансирования АО «РН-МОСКВА» из следующих направлений:

– приобретение акций сторонних организаций (ПАСО);

– модернизация и реконструкция производства (МИРП);

– разработки собственных нематериальных активов (РСНМА);

– предоставление займов сторонним организациям (ПЗСО).

Количество привлечённых экспертов – 5 человек.

Количество этапов – 2.

Количество отборов – 2.

Сначала рабочая группа АО «РН-МОСКВА» разработала собственный набор критериев, который будет сопоставляться с оценками экспертов. Он представлен в табл.3.

Таблица 3 — Набор критериев для сравнения

| № п/п | Критерий | ПАСО | МИРП | РСНМА | ПЗСО |

| 1 | Коэффициент инвестиционной привлекательности, % | 88 | 87 | 91 | 90 |

| 2 | Частота обращения по статье финансирования, % | 86 | 83 | 89 | 92 |

| 3 | Количество налаженных деловых связей при проведении операции | 28 | 32 | 25 | 26 |

| 4 | Количество постоянных партнёров при проведении операции | 5 | 6 | 5 | 5 |

| 5 | Рентабельность | 25 | 24 | 22 | 24 |

| 6 | Постоянные вложения, % | 12 | 15 | 14 | 9 |

| 7 | Возможность совершенствования финансирования | 28 | 32 | 18 | 19 |

| 8 | Возможность сокращения издержек | 14 | 17 | 12 | 9 |

Далее аналитики рассчитывают парное сравнение критериев по значимости – данные представлены в табл.4.

Таблица 4 — Определение значимости критериев

| № | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | Сумма преобладания | Весовой коэффициент |

| 1 | 0 | 1 | 1 | 1 | 5 | 1 | 7 | 1 | 5 | 17,86 |

| 2 | 1 | 0 | 3 | 2 | 5 | 2 | 7 | 2 | 3 | 10,71 |

| 3 | 1 | 2 | 0 | 3 | 3 | 3 | 7 | 3 | 4 | 14,29 |

| 4 | 1 | 2 | 3 | 0 | 5 | 6 | 7 | 4 | 1 | 3,57 |

| 5 | 1 | 2 | 5 | 5 | 0 | 5 | 7 | 5 | 4 | 14,29 |

| 6 | 1 | 2 | 3 | 6 | 6 | 0 | 7 | 6 | 3 | 10,71 |

| 7 | 1 | 2 | 7 | 7 | 7 | 7 | 0 | 7 | 5 | 17,8 |

| 8 | 1 | 2 | 3 | 8 | 5 | 8 | 8 | 0 | 3 | 10,71 |

По данным таблицы 4 определено, что наибольшую значимость при оценке направлений финансирования следует уделять коэффициенту инвестиционной привлекательности.

1 этап экспертной оценки.

Экспертов заочно попросили присвоить баллы критериям данных направлений финансирования по следующей методике: наилучшему значению показателя присваивается 10 баллов, наихудшему – 1.

Результаты расчётов нахождения усредненной экспертной оценки и интегрального показателя заносятся в таблицу 5.

Таблица 5 — Расчёт усредненной оценки экспертов и интегрального показателя

| № п/п | Критерий | ПАСО | МИРП | РСНМА | ПЗСО | Вес | ПАСО | МИРП | РСНМА | ПЗСО |

| 1 | Коэффициент инвестиционной привлекательности, % | 9 | 8 | 10 | 9 | 17,86 | 158,4 | 165,1 | 149,55 | 147,3 |

| 2 | Частота обращения по статье финансирования, % | 8 | 7 | 9 | 10 | 10,71 | 95,09 | 99,11 | 89,73 | 88,39 |

| 3 | Количество налаженных деловых связей при проведении операции | 10 | 10 | 8 | 9 | 14,29 | 126,7 | 132,1 | 119,64 | 117,8 |

| 4 | Количество постоянных партнёров при проведении операции | 8 | 10 | 8 | 8 | 3,57 | 31,70 | 33,04 | 29,91 | 29,46 |

| 5 | Рентабельность | 10 | 9 | 8 | 9 | 14,29 | 126,7 | 132,14 | 119,6 | 117,8 |

| 6 | Постоянные вложения, % | 9 | 10 | 10 | 7 | 10,71 | 95,09 | 99,11 | 89,73 | 88,39 |

| 7 | Возможность совершенствования финансирования | 9 | 10 | 7 | 8 | 17,86 | 158,4 | 165,18 | 149,55 | 147,3 |

| 8 | Возможность сокращения издержек | 8 | 10 | 7 | 6 | 10,71 | 95,09 | 99,11 | 89,73 | 88,39 |

| Сумма | 71 | 74 | 67 | 66 | 100 | 887,5 | 925,0 | 837,5 | 825,0 | |

| Интегральная оценка | — | — | — | — | — | 0,08 | 0,08 | 0,07 | 0,07 |

По экспертным данным определили, что по итогам усреднённого значения лидирующим направлением финансирования является модернизация и реконструкция производства, следовательно, сокращать расходы по данной статье не следует. Минимальные оценки получили по таким направлениям финансирования как разработка собственных нематериальных активов и предоставление займов сторонним организациям. То же самое подтвердилось и в расчётах групповых показателей.

Однако изначально было выявлено, что самым главным критерием будет коэффициент инвестиционной привлекательности. А его значение по экспертным оценка в направлении предоставления займов сторонним организациям ниже, следовательно, искомое направление, который можно сократить из списка расходов предприятия, найдено.

2 этап экспертной оценки.

Вторая задача, которая встала для экспертов – это оценка факторов привлекательности лидирующей расходной статьи.

По итогам 1 этапа оценки эксперты выяснили, что основное направление финансирования на предприятие АО «РН-МОСКВА» – модернизация и реконструкция производства.

Выявим основные критерии, которые будут влиять на состояние расходов по данному направлению.

Согласованная оценка экспертов приведена в табл.6.

Таблица 6 — Оценка согласованности первой балльной экспертизы

| № п/п | Критерий | 1 | 2 | 3 | 4 | 5 | Сумма | Ср.знач | Откл | СКО |

| 1 | Возможность повысить произво-дительность труда | 5 | 5 | 4 | 4 | 5 | 23 | ? | 7 | 49,00 |

| 2 | Обновление основных фондов | 3 | 3 | 3 | 2 | 3 | 14 | ? | 16 | 256,00 |

| 3 | Повышение качества продукции | 5 | 4 | 4 | 3 | 5 | 21 | ? | 9 | 81,00 |

| 4 | Расширение деловых связей | 3 | 2 | 3 | 2 | 3 | 13 | ? | 17 | 289,00 |

| 5 | Снижение издержек | 5 | 3 | 5 | 5 | 4 | 22 | ? | 8 | 64,00 |

| 6 | Улучшение имиджа | 5 | 5 | 5 | 4 | 5 | 24 | ? | 6 | 36,00 |

| 7 | Расширение ассортимента | 4 | 3 | 3 | 3 | 3 | 16 | ? | 14 | 196,00 |

| 8 | Повышение качества работы персонала | 3 | 4 | 3 | 3 | 4 | 17 | ? | 13 | 169,00 |

| 9 | Е | 33 | 29 | 30 | 26 | 32 | ? | 30 | ? | 1140,00 |

Оценка согласованности рассчитывается по формуле:

12/(m^2*(n^3-n) * СКО общ., (1)

где m – количество экспертов,

n – количество критериев,

СКО общ. – среднеквадратическое отклонение.

Оценка согласования должна иметь значение более 0,5. В нашем случае = 1,08. Следовательно, результаты оценки экспертов могут использоваться далее.

Для нахождения важности критериев, строится следующая таблица.

Таблица 7 — Ранжирование первой оценки экспертов

| № п/п | Критерий | 1 | 2 | 3 | 4 | 5 | Е | Ранг | Вес |

| 1 | Возможность повысить производительность труда | 5 | 5 | 4 | 4 | 5 | 23 | 2 | 15,3 |

| 2 | Обновление основных фондов | 3 | 3 | 3 | 2 | 3 | 14 | 7 | 9,3 |

| 3 | Повышение качества продукции | 5 | 4 | 4 | 3 | 5 | 21 | 4 | 14,0 |

| 4 | Расширение деловых связей | 3 | 2 | 3 | 2 | 3 | 13 | 8 | 8,7 |

| 5 | Снижение издержек | 5 | 3 | 5 | 5 | 4 | 22 | 3 | 14,7 |

| 6 | Улучшение имиджа | 5 | 5 | 5 | 4 | 5 | 24 | 1 | 16,0 |

| 7 | Расширение ассортимента | 4 | 3 | 3 | 3 | 3 | 16 | 6 | 10,7 |

| 8 | Повышение качества работы персонала | 3 | 4 | 3 | 3 | 4 | 17 | 5 | 11,3 |

| Е | 33 | 29 | 30 | 26 | 32 | 150 | ? | ? |

По итогам первой оценки экспертов получили, что в соответствии с рангом и весом, наиболее привлекательным критерием при финансировании по статье модернизации и реконструкции производства является улучшение имиджа предприятия, а также высок вес у критерия повышения производительности труда, снижении издержек и повышении качества продукции.

Далее отсечём остальные критерии и представим степень согласованности экспертов по перечисленным в табл. 8.

Таблица 8 — Оценка согласованности второй балльной экспертизы

| № п/п | Критерий | 1 | 2 | 3 | 4 | 5 | Сумма | Ср.знач | Откл | СКО |

| 1 | Возможность повысить производительность труда | 5 | 5 | 4 | 4 | 5 | 23 | — | -5 | 25 |

| 2 | Повышение качества продукции | 5 | 4 | 4 | 3 | 5 | 21 | — | -3 | 9 |

| 3 | Снижение издержек | 5 | 3 | 5 | 5 | 4 | 22 | — | -4 | 16 |

| 4 | Улучшение имиджа | 5 | 5 | 5 | 4 | 5 | 24 | — | -6 | 36 |

| Е | 20 | 17 | 18 | 16 | 19 | — | 18 | — | 86 |

Оценка согласования экспертов = 0,73. Следовательно, результаты оценки могут использоваться далее.

По итоговой таблице 8 в результате независимой оценки критериев пяти экспертов, пришли к выводу, что наибольшим фактором привлекательности финансирования для модернизации и реконструкции производства будет возможность повышения производительности труда и повышение качества продукции. Следовательно, руководству АО «РН-МОСКВА». необходимо вести дальнейшие разработки в указанных направлениях.

Таблица 9 — Итоговая экспертная оценка критериев влияния на финансирование модернизации и реконструкции производства

| № п/п | Критерий | 1 | 2 | 3 | 4 | 5 | Е | Ранг | Вес |

| 1 | Возможность повысить производительность труда | 5 | 5 | 4 | 4 | 5 | 23 | 2 | 25,6 |

| 2 | Повышение качества продукции | 5 | 4 | 4 | 3 | 5 | 21 | 4 | 23,3 |

| 3 | Снижение издержек | 5 | 3 | 5 | 5 | 4 | 22 | 3 | 24,4 |

| 4 | Улучшение имиджа | 5 | 5 | 5 | 4 | 5 | 24 | 1 | 26,7 |

| Е | 20 | 17 | 18 | 16 | 19 | 90 | — | — |

Иными словами, применение метода экспертных оценок в финансовом планировании позволяет обосновать необходимость повышения или сокращения статей затрат предприятия в будущих периодах.

Кроме того, на предприятие АО «РН-МОСКВА» при финансовом планировании используется трендовый метод.

Подводя итоги данного пункта работы, можно сделать вывод, что в своей деятельности финансовая служба предприятия АО «РН-МОСКВА» руководствуется в процессе планирования не только стандартными методами как, например, балансовым, но и применяет статистические методы, методы экспертных оценок.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.