или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

ГЛАВА 3. РАЗРАБОТКА ПРЕДЛОЖЕНИЙ ПО УЛУЧШЕНИЮ ФИНАНСОВОГО ПЛАНИРОВАНИЯ В ОРГАНИЗАЦИИ АО «РН-МОСКВА»

3.1. Мероприятия по совершенствованию финансового планирования организации АО «РН-Москва»

Основные экономико-хозяйственные проблемы, которые были выявлены в результате анализа системы управления финансами, представлены в таблице 18.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Таблица 18 — Основные финансово-хозяйственные проблемы АО «РН-Москва»

| № | Основные недостатки, выявленные в результате анализа | Факторы, определяющие недостатки | Пути возможного решения |

| 1 | Рост дебиторской задолженности | Дебиторская задолженность увеличилась на 286,19%. Увеличение дебиторской задолженности приводит к отвлечению оборотных средств непосредственно из оборота т. е. может привести к уменьшению средств на счетах, что отрицательно влияет на платежеспособность предприятия | Увеличение дебиторской задолженности сигнализирует о недостаточном контроле за платежно-расчетной дисциплиной на предприятии (в случае значительного увеличения задолженности покупателей или заказчиков перед вами) |

| 2 | Рост кредиторской задолженности | Кредиторская задолженность превышает дебиторскую свидетельствует об увеличении объема привлеченных средств. | Снижение кредиторской задолженности путем уменьшения объема привлеченных средств |

| 3 | Снижение чистой прибыли | Снижение чистой прибыли обусловлено большим снижением выручки при относительно небольшом снижении постоянных издержек | Увеличение выручки и снижение постоянных расходов |

| 4 | Снижение валовой прибыли | Снижение валовой прибыли обусловлено большим снижением выручки при относительно небольшом снижении постоянных издержек. | Увеличение выручки |

| 5 | Стоимость чистых активов по итогам работы за 2016г. меньше уставного капитала | Одна из существенных причин, которая привела к уменьшению чистых активов: получение убытка по итогам 2016г. в размере 3 869 тыс. руб. | Увеличение выручки АО «РН-Москва», погашение займов, погашение кредиторской задолженности |

Проведённый сравнительный анализ финансового состояния исследуемой организации за 2014-2016 г. показал, что для повышения уровня финансовой устойчивости необходимо:

1) систематизировать проблемы, образовавшиеся в обеспечении финансовой устойчивости в 2014-2016 гг.;

2) разработать мероприятия, направленные на повышение уровня финансовой устойчивости на 2016-2017 гг.;

3) оценить предложенные мероприятия с точки зрения их результативности и влияния на уровень финансовой устойчивости в 2016-2017 гг.

Анализ относительных показателей финансовой устойчивости исследуемой организации свидетельствует о том, что значения не всех показателей находятся в пределах нормативных значений. Кроме того, значения рассматриваемых показателей характеризуют негативные изменения, свидетельствующие о снижении уровня финансовой устойчивости исследуемого предприятия.

В исследуемой организации должно привлекать краткосрочные и долгосрочные обязательства для финансирования своих активов с целью обеспечения своего стратегического развития, поэтому необходимо оптимизировать соотношение текущих активов и обязательств.

Основным предложением является устранение дисбаланса в формировании собственных и заемных источников финансирования имущества. Так необходимо обеспечить достижение правильности размещения источников финансирования оборотных и внеоборотных активов.

Необходимо привлечь к финансированию внеоборотных активов долгосрочные кредиты и займы для того, чтобы часть собственных источников направить на финансирование оборотных активов. Этим будет достигнуто снижение уровня кредиторской задолженности до 10% от уровня источников финансирования имущества.

В исследуемой организации для обеспечения улучшения финансового состояния необходимо спрогнозировать показатели имущества и источников в 2016 г. Используем данные бухгалтерского баланса за 2016 г. Его данные носят прогнозный характер и должны быть использованы для разработки мер по улучшению финансового состояния в 2016 г.

Таким образом, для обеспечения требуемого уровня ликвидности активов и платёжеспособности для исследуемой организации, используя фактические данные необходимо оптимизировать соотношение между дебиторской и кредиторской задолженности.

Необходимо привлечь краткосрочные и долгосрочные обязательства для финансирования активов с целью обеспечения стратегического развития, поэтому необходимо оптимизировать соотношение текущих активов и обязательств и обеспечить достижение правильности размещения источников финансирования оборотных и внеоборотных активов.

Необходимо привлечь к финансированию внеоборотных активов долгосрочные кредиты для того, чтобы часть собственных источников направить на финансирование оборотных активов. Для разрешения проблемы, связанной с ростом дебиторской задолженности необходимо использовать операцию факторинга и определить возможную сумму средств, отвлекаемых в дебиторскую задолженность.

Для устранения проблем обеспечения финансовой устойчивости исследуемого предприятия необходимо провести следующие следующие мероприятия:

— проведение претензионной работы с покупателями и заказчиками за просрочку платежей;

— принятие мер по увеличению уровня оплаты денежными средствами путем использования прибыльного портфеля заказов;

— введение в практику взаимоотношений с неплательщиками возможности индексации просроченных платежей с целью обеспечения защиты денежных средств от инфляции и повышения заинтересованности покупателей и заказчиков в своевременных расчетах;

— разработка технических мероприятий, обеспечивающих возможность индивидуального воздействия на потребителя в зависимости от его платежеспособности (отказ от заказов неплатежеспособным покупателям);

— разработка и реализация мероприятий, связанных с поиском дешевых источников оборудования путем установления связей с промышленными производствами;

— проведение мероприятий по обеспечению бесперебойной деятельности предприятия путем улучшения материально-технического снабжения;

— увеличение количества машин для повышения объема грузооборота исследуемой организации;

— увеличение оборачиваемости оборотных средств и его отдельных элементов за счёт сокращения нахождения их в сумме отвлечённой дебиторской задолженности;

— уменьшение кредиторской задолженности путем реструктуризации налогов;

— использование долгосрочных займов и кредитов для расширения производственно-финансовой деятельности и финансирования внеоборотных активов.

Анализ финансового состояния фирмы показал, что прослеживается тенденция снижения прибыли и финансовой устойчивости, что требует обязательного вмешательства.

В итоге можно сказать, что АО «РН-Москва» имеет значительный потенциал для дальнейшего развития и расширения своей деятельности, поскольку имеет значительные мощности.

АО «РН-Москва» рекомендуется финансовая стратегия – концентрированный рост в соответствии с общей корпоративной стратегией фирмы.

Анализ показал, что используемые в компании способы управления на настоящий момент недостаточно эффективны, поскольку прибыльность фирмы постоянно колеблется, ликвидность недостаточна, превышен объем заемных средств.

Но также выявлено, что в области разработки стратегии в фирме АО «РН-Москва» есть проблемы, требующие их устранения:

— неструктурирован процесс реализации стратегии;

— стратегии разрабатываются не во всех подразделениях;

— практические не уделяется внимания маркетинговой стратегии.

Все это в совокупности и приводит к снижению прибыльности.

Необходимо сделать более структурированным и совершенным процесс реализации стратегий, разрабатывать стратегии развития в каждом подразделении на функциональном уровне, уделять больше внимания маркетинговым стратегиям в связи с ростом конкуренции на рынке.

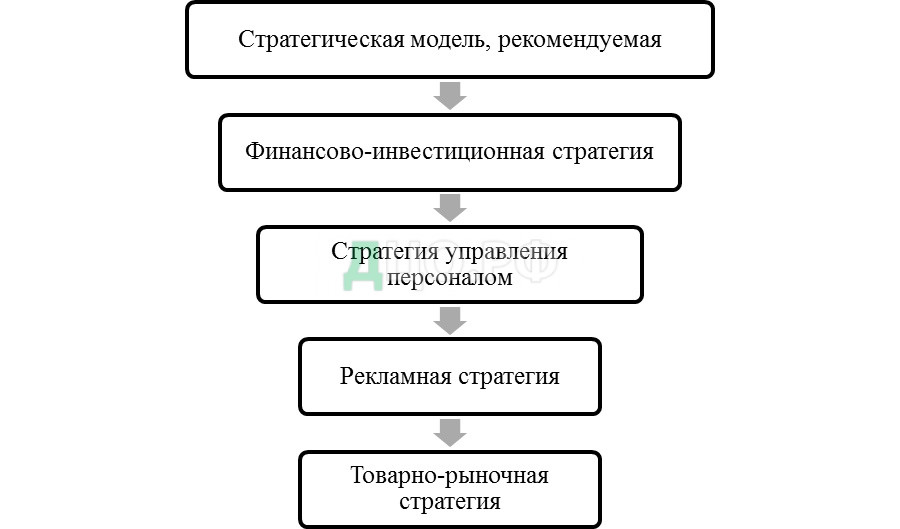

Разработка стратегической модели для компании АО «РН-Москва» — это постановка долгосрочных целей и задач для предприятия, которые способствуют решению каких-либо проблем, связанных с их деятельностью. В данном случае АО «РН-Москва» нужно решить ряд проблем, сложившихся в ходе деятельности.

Стратегическая модель для АО «РН-Москва» основывается на дереве целей, включающем стратегические, тактические и текущие цели, помогающие реализовать главную стратегию фирмы. Разберем их поподробнее.

- Стратегические планы (4-5 лет)

- Тактические цели (2-3 года) — замена устаревшего оборудования;

- Текущие цели (1год) — наем высококвалифицированных специалистов или повышение квалификации уже работающих.

Для того, чтобы стабилизировать деятельность АО «РН-Москва», необходимо разработать определенные рекомендации, которые будут представлены далее.

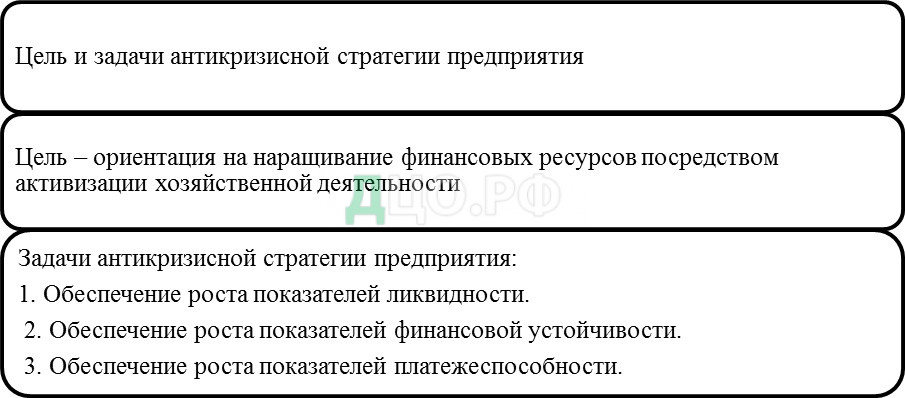

АО «РН-Москва» целесообразна антикризисная стратегия «прорыва», которая позволит обеспечить рост результатов деятельности.

Качественно проработанная антикризисная стратегия, сможет помочь достигнуть наиболее высоких результатов деятельности предприятия и достигнуть поставленных целей.

На основе рис. 4 можно отметить, что в основе предполагаемой антикризисной стратегии лежит ориентация на развитие и совершенствование финансовых результатов деятельности и обеспечение финансовой устойчивости.

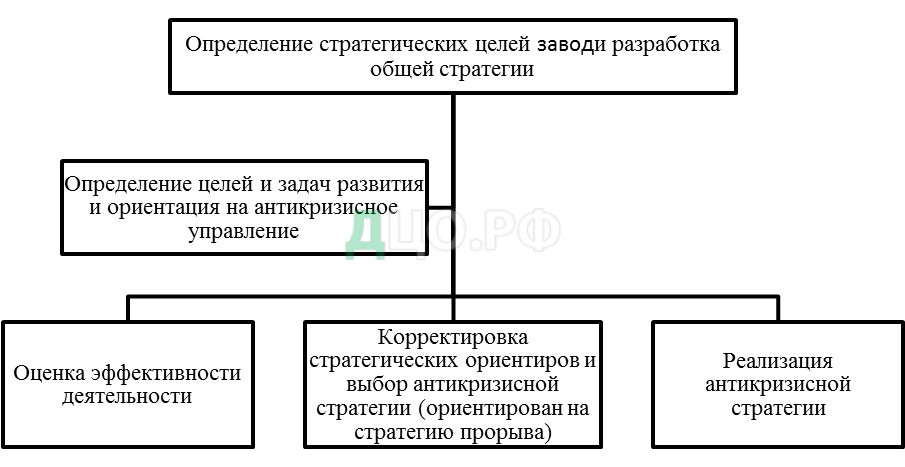

Механизм формирования антикризисной стратегии АО «РН-Москва» представлен на рис. 5.

Данный механизм в конечном результате, должен будет привести к реализации антикризисной стратегии.

В рамках предполагаемой антикризисной стратегии необходимо разработка мероприятий по повышению платежеспособности и финансовой устойчивости АО «РН-Москва».

3.2. Расчеты экономической эффективности мероприятий по улучшению финансового планирования

Произведем расчет экономического эффекта от предложенных мероприятий по повышению эффективности деятельности предприятия.

Мероприятие 1. Система бухгалтерского учёта в АО «РН-Москва» организуется с применением автоматизированной системы управления.

Именно применение ЭВМ позволяет повысить контрольные функции, достоверность и оперативность бухгалтерского учёта, использование его данных для управления производством, откроет широкие возможности для комплексной механизации и автоматизации всех планово-экономических расчётов.

При ведении бухгалтерского учета, а также выписки документации отделом сбыта используется программа «1С: Предприятие 7.7». Складской учет ведется вручную.

Предлагаем внедрить программную систему: «1С: Склад». Она является лидирующей в сфере автоматизации складского учёта.

Выбор данной программы, применительно к анализируемому предприятию связан с тем, что она ориентирована на обычного бухгалтера, обладающего азами компьютерной грамоты, настроена на особенности бухгалтерского учёта на предприятии, на изменения в законодательстве и формах отчётности. Подобные изменения могут осуществляться самим пользователем.

Для усиления контроля за наличием и сохранностью материально-производственных запасов в АО «РН-Москва» необходимо составить обоснованную программу проведения проверок состояния учета материалов и соответствия их наличия в бухгалтерском учете данным складского учета и фактического наличия на складах ООО «Фара софт » на 2016 год. В данной программе должно быть указано наименование контрольных процедур, период проведения, исполнители, и документация, используемая в ходе проверки.

Инвентаризация в АО «РН-Москва» проводится в соответствии с Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденных приказом Минфина РФ от 13.06.95 г. №49 и выступает составной частью организации учета и контроля имущества на предприятии. Она позволяет установить фактическое наличие основных и оборотных средств, активов расчетов предприятия.

АО «РН-Москва» как и все предприятия и организации обязано проводить перед составлением годового отчета сплошную инвентаризацию имущества.

В соответствии с Законом и Положением о бухгалтерском учете и отчетности в РФ предприятия самостоятельно определяют количество проводимых инвентаризаций в отчетном году, даты их проведения, перечень имущества и обязательств, проверяемых при каждой инвентаризации, кроме тех случаев, когда инвентаризация обязательна.

Для проведения инвентаризации в АО «РН-Москва» создана постоянно действуюшая инвентаризационная комиссия.

Таким образом, процесс управления запасами материальных ценностей в АО «РН-Москва» нуждается в существенной доработке.

Оптимизацию материальных затрат в АО «РН-Москва» целесообразно осуществлять по составу постоянных затрат анализируемого предприятия, поскольку они не зависят от величины товарооборота, и затем по переменным затратам.

По постоянным расходам можно выделить следующие основные направления.

1) Снижение затрат на охрану производственной базы: отказ от пульта тревожной сигнализации вневедомственной охраны, за счет заключения договора с банком о хранении спец продукции (справки- счета) в банковском хранилище.

Ежемесячная экономия составит – 4700 руб./месяц, за полугодие – 28200 руб., за год – 56400 руб.

Предлагаемое мероприятие позволит снизить постоянные затраты на 56400 руб. в год.

Снижение затрат на междугородние телефонные переговоры: включение, в выставляемые счета на оплату, затрат по их факсовой пересылке и использование современных возможностей глобальной системы Интернет.

Средняя сумма затрат на телефонные переговоры в месяц составляет 3700 руб., из них около 30% составляют затраты по пересылке счетов на предоплату, т.е. экономия должна составить 1100 руб./месяц или 6600 руб./13200 руб. за полугодие и год соответственно.

Для переговоров с поставщиками воспользуемся услугами глобальной системы Интернет (IP-телефония).

На переговоры с поставщиками приходится около 60% от общих затрат на телефонные переговоры. Применение IP-телефонии позволит их снизить на 50 %, что должно привести к экономии –1110 руб./месяц (3700 *0,6 / 2) или 6660 руб./13320 руб. за полугодие и год соответственно.

Предлагаемое мероприятие позволит снизить постоянные затраты на 210 руб./месяц или 26520 руб. (13200 + 13320) в год.

3). Снижение расходов на оплату электроэнергии. Приобретение и установка 2-х тарифного электросчетчика на подстанцию, что позволит в ночное время воспользоваться льготным тарифом. При среднем размере платежа — 3200 руб./месяц использование льготного тарифа даст экономию до 15% от общей суммы затрат и составит 480 руб./месяц.

Таким образом, общая сумма снижения постоянных издержек составит за месяц в АО «РН-Москва» 7390 руб. (7390/11600 * 100) или 63,71%, за год – 88680 руб.

По переменным расходам можно выделить следующие основные направления.

Снизить расходы на доставку запасных частей за счет снижения затрат на оплату горюче-смазочных материалов (ГСМ).

2) Установить дополнительный топливный бак на автомашину ЗиЛ-133 ГЯ, что позволит иметь запас «дешевого» топлива.

Заправка на автозаправочных станциях «Башкирнефтепродуктсервис» дизельным топливом и отказ от заправки по трассе при доставке в месяц — 1 раз даст экономию до 600 руб./месяц (8200 – 7600), 3600 руб./7200 руб. за полугодие и год соответственно или 7,32%.

3) Переход на безналичный расчет за ГСМ (карточная система БНПС). Отсутствие налога с продаж (5%) с суммы одной заправки (7600 руб.) позволит экономить –380 руб. (7600 * 0,05) /месяц, 2280 руб./4560 руб. за полугодие и год соответственно.

Следовательно, общая сумма снижения переменных издержек за счет уменьшения затрат на ГСМ составит 980 руб./месяц или 11,95% (980 / 8200 *100) и 11760 руб./год.

В АО «РН-Москва» учет горюче-смазочных материалов ведется на счете 10 «Материалы» Субсчет 3 «Топливо».

Предлагаем вести раздельный учет по местам нахождения и видам ГСМ.

Применение субсчетов 2 и 3 порядков по учету ГСМ позволит вести их аналитический учет по местам нахождения, а именно: на складах; ГСМ, полученный по талонам; ГСМ под отчет; находящийся в баках автотранспорта, так как, кроме того, что предприятие хранит ГСМ на складах и баках автотранспорта, АО «РН-Москва» осуществляет закупку за наличный расчет с последующим отнесением в подотчет водителям и по талонам для заправки автомобилей на станциях «Башкирнефтепродукт».

Мероприятие 2. Расчет эффективности от использования в АО «РН-Москва» возможности оплаты дебиторской задолженности векселями, поскольку ожидание оплаты «живыми деньгами»???? может обойтись гораздо дороже.

Так, на 1 января 2017 года дебиторская задолженность покупателей и заказчиков АО «РН-Москва» составляла 250048 тыс. руб. (160612+89436), из нее 135820 тыс. руб. числится за основным крупным дебитором – ООО «РИАТ» и ОАО «Силовые машины».

ООО «РИАТ» и ОАО «Силовые машины» в оплату своей задолженности предлагает АО «РН-Москва» векселя на общую стоимость 120000 тыс. руб. со сроком погашения 6 месяцев и 24% годовых.

Предположим, что АО «РН-Москва» приобрело данный вексель. При этом у АО «РН-Москва» на сумму данной задолженности сократится величина дебиторской задолженности.

То, через 6 месяцев ООО «РИАТ» и ОАО «Силовые машины» должно уплатить АО «РН-Москва»:

120000 + ((120000* 0,24) / 2) = 134400 тыс. руб.

Для более точного расчета учтем, что на ожидание выплат по векселю может оказать воздействие уровень инфляции в стране.

Следовательно, 134400 тыс. руб. – 6% = 134400 – (134400*0,06) = 126336 тыс. руб.

Следовательно, после истечения срока погашения векселя АО «РН-Москва» вернет свои 135820 тыс. руб. и, кроме того, получит 12220,8 тыс. руб. дохода от проведенной операции.

Если предположить, что через 3 месяца после приобретения векселя АО «РН-Москва» в счет своей задолженности другой организации передало право собственности на данный вексель, тем самым АО «РН-Москва» может перепродать право собственности на вексель по стоимости 118200 тыс. руб.

Расчет экономического эффекта от перепродажи векселя представлен в таблице 19.

Таблица 19 — Экономический эффект от перепродажи векселя, тыс. руб.

| Показатели | Ожидание платежа | Оплата векселем |

| 1 | 2 | 3 |

| 1. Наличие дебиторской задолженности на конец года | 869919 | 391196 |

| 2. Получено через 6 месяцев | 104700 | 126336 |

| 3. Экономический эффект от оплаты векселем | — | 12220,8 |

| 4. Экономический эффект от перепродажи векселя на сторону | — | 118200-126336=8136 |

Итак, по приведенным выше расчетам видно, что если АО «РН-Москва» при оплате дебиторской задолженности будет использовать векселя, ему это принесет дополнительную выгоду в сумме 8136 тыс. руб.

Мероприятие 3. В данном случае можно рассмотреть влияние ценового фактора на рост объема продаж топлива.

Так АО «РН-Москва» планирует увеличить объем реализации топлива на 8%, то есть планируемый темп роста составит 108%. Результаты расчетов представим в таблице 20.

Таблица 20 — Расчет показателей деятельности предприятия при увеличении объема реализации топлива 8%

| Показатели | Отчетный период | Прогнозируемый период | ||

| сумма тыс. руб. | доля в выручке, % | сумма тыс. руб. | доля в выручке, % | |

| 1.Выручка от реализации работ, услуг | 5243651 | 100 | 5663143 | 100 |

| 2.Себестоимость продукции, услуг в том числе: | 732296 | 86,44 | 790879 | 85,55 |

| — переменные затраты | 193460 | 74,43 | 208937 | 74,43 |

| — постоянные затраты | 31208 | 12,01 | 31208 | 11,12 |

| 3.Валовая прибыль (стр.1-стр.2) | 4511355 | 13,56 | 4872264 | 14,45 |

Из таблицы 20 видно, что выручка от реализации топлива в прогнозируемом периоде составит 5663143 тыс. руб. (5243651*1,08). Возрастут только переменные затраты на 15477 тыс. руб. и достигнут уровня 208937 тыс. руб., а сумма постоянных затрат останется без изменений 31208 тыс. руб. Таким образом, прогнозируемая себестоимость составит 240145 тыс. руб., а валовая прибыль 40563 тыс. руб. (280708 – 240145).

Согласно данным таблицы 13, АО «РН-Москва» заложило в прогноз продаж их увеличение на 8%, но при этом увеличение себестоимости планируется в размере 6,9% (240145 / 224668 * 100). Планируемая прибыль вырастет в 1,15 раза.

Следовательно, прирост валовой прибыли составит 5316 тыс. руб.: за счет увеличения объема проданной продукции на 2819,53 тыс. руб. за счет роста маржи валовой прибыли на 2496,47 тыс. руб.

Полученную прибыль в сумме 5316 тыс. руб. целесообразно направить на погашение задолженности перед персоналом по оплате труда им бюджетом по выплате налогов.

Мероприятие 4. В качестве мероприятий по совершенствованию деятельности предприятия предлагаем реструктуризировать дебиторскую задолженность путем факторинга.

Применение факторинга является одним их методов продаж дебиторской задолженности факторинговой компании и пополнения денежных средств предприятия до момента получения задолженности от покупателей и заказчиков. Такая модель оптимизации дебиторской задолженности позволяет предприятию в случае необходимости пополнять свои активы, не дожидаясь времени погашения задолженности.

Рассчитывая потери организации от оседания денежных средств в дебиторской задолженности во внимание возьмем уровень инфляции в 2016 году, который согласно статистическим данным составлял 12,9%.

Таблица 21 — Расчет потерь по дебиторской задолженности, связанных с обеспечением средств и косвенных средств за счет иммобилизации средств

| Показатели | Расчет, источник данных | Величина |

| Годовой индекс цен, ед. | Данные статистики | 12,9 |

| Месячный прирост цен, % | 12/1(2,9*100)-100 | 0,010 |

| Среднедневной прирост цен, % | 365/(12,9*100)-100 | 0,3067 |

| Срок погашения дебиторской задолженности, дни | 48104*365:210134 | 83,56 |

| Индекс инфляции, ед. | (0,3067*83,56+100):100 | 1,26 |

| Индекс падения покупательской способности, ед. | 1/1,26 | 0,79 |

| Сокращение потерь от инфляции на дебиторскую задолженность, тыс. руб. | (1-0,79)*48104 | 10101,84 |

| Годовая банковская ставка, % | 21 | |

| Среднедневная банковская ставка | 21/365 | 0,057 |

| Альтернативные издержки на дебиторскую задолженность, тыс. руб. | 48104*0,057 | 2741,93 |

| Общие потери с дебиторской задолженности, тыс. руб. | 10101,84+2741,93 | 12843,77 |

На основании проведенного анализа можно отметить, что с учетом годовой инфляции в 2015 году, предприятие теряет 10101,84 тыс. руб. в год. Потери предприятия из-за того что сумма, которая осела в дебиторской задолженности не берет участие в обороте составляют 2741,93 тыс. руб. Таким образом, общая сумма затрат, связанных с увеличением суммы дебиторской задолженности составляет 12843,77 тыс. руб. Такой уровень потерь требует от руководства предприятия действия по их снижению и указывает на реальные возможности АО «РН-Москва» повысить свои доходы путем оптимизации дебиторский задолженности.

Предлагается пополнить средства за счет продажи дебиторской задолженности в факторинг.

В соответствии с данными факторинговой организации, проведем расчет суммы, которая будет получена в результате продажи дебиторской задолженности в факторинг.

Таблица 22- Расчет суммы факторинга

| Показатели | Расчет | Величина, тыс. руб. |

| Сумма, которая может быть предоставлена банком по программе факторинга | 80% от суммы дебиторской задолженности 48104*80% | 38483,2 |

| Расчет суммы комиссии за факторинг | 2,5% от суммы дебиторской задолженности 2,5%*38483,2 | 962,08 |

| Расчет суммы уплаченных процентов | 21% от суммы дебиторской задолженности 38483,2* 21% | 8081,47 |

| Общая сумма затрат по факторингу | 962,08+8081,47 | 9043,55 |

На основании проведенного расчета можно отметить, что, реализуя дебиторскую задолженность, предприятие получит 80% ее стоимости – 38483,2 тыс. руб. Общая сумма затрат по факторингу будет составлять 9043,55 тыс. руб. В состав расходов по факторингу входят расходы на комиссию и процентную ставку.

Проведем расчет дополнительной выручки, которую получит предприятие в результате проведения факторинга:

Доп. Выручка = Сумма ожид. Денежн. Средств * (1 + % наценки на предост. услуги)

Данные расчета представим в таблице 23.

Таблица 23 — Расчет дополнительного объема прибыли АО «РН-Москва»

| Показатели | Расчет, источник данных | Величина, тыс. руб. |

| Дебиторская задолженность, которая будет вовлечена в оборот | Данные баланса | 48104 |

| Сумма дополнительной выручки | 38483,2* (1+0,30) -9043,55 | 40984,61 |

На основании расчетов дополнительной прибыли, которую может получить организация в результате использования факторинга можно отметить, что предприятие получит дополнительную прибыль на сумму 40984,61тыс. руб.

Результаты внедренных мероприятий сведем в таблицу 24.

Таблица 24 — Эффективность внедренных мероприятий в АО «РН-Москва»

| Мероприятие | Экономический эффект, тыс. руб. |

| 1. Оплата дебиторской задолженности векселями | 12220,8 |

| 2. Перепродажа векселя сторонней организации | 8136 |

| 3. Введения штрафных санкций за просрочку платежа за продукцию | 255,91 |

| 4. Снижение цен на производство топлива и рост выручки на 8% | 5316 |

| 5. Итого | 25928,71 |

Общая сумма эффекта от внедренных рекомендаций составила 25928,71 тыс. руб.

ЗАКЛЮЧЕНИЕ

На основании проведенного исследования теоретических и практических аспектов финансового планирования в организации АО «РН-Москва»можно сделать следующие выводы.

Финансовое планирование — процесс определения объема финансовых ресурсов по источникам формирования и направлениям их целевого использования в соответствии с производственными и маркетинговыми показателями предприятия в плановом периоде. Финансовое планирование в системе менеджмента отвечает следующим основным принципам: целеустановление и целереализация, многовариантность, альтернативность и селективность, глобальность, системность, комплексность и сбалансированность и др.

Финансовое планирование в современных условиях предполагает решение субъектом хозяйствования следующих проблем:

- определение и обоснование цели финансового планирования, соответствующей стратегическим направлениям развития предприятия;

- выявление внутренних и внешних факторов, которые могут повлиять на достижение поставленной цели, качественное и количественное обоснование последствий их возможного возникновения;

- установление горизонта планирования;

- выбор методов планирования финансовых показателей на основе анализа их слабых и сильных сторон;

- определение субъектов финансового планирования, их полномочий, установление взаимосвязи между ними, документооборота и т.д.

- разработка антикризисных мероприятий, позволяющих избежать банкротства предприятия;

- максимизация рентабельности и прибыли.

Методы планирования финансов разделяются на три основных вида:

1) Автоматический. Такой метод самый простой и используется при ограниченных временных сроках.

2) Статистический. Это метод, при котором расходы за предшествующие года складываются, а затем делятся на сумму предыдущих лет.

3) Нулевой базы. Все позиции метода рассчитываются с самого начала. Такой метод наиболее эффективный и показывает взаимосвязь реальных потребностей и возможностей.

АО «РН-МОСКВА» представляет собой процесс планирования затрат и результатов деятельности предприятия на краткосрочный период. Следовательно, бюджет это есть план развития предприятия. Планирование наряду с контролем является одной из функций управления и представляет собой процесс определения действий, которые должны быть выполнены в будущем.

Таким образом, планирования с помощью составления бюджетов в АО «РН-МОСКВА» не существует. Четкую координацию предпринимаемых усилий по достижению поставленных целей, определению показателей деятельности предприятия, осуществляют в АО «РН-МОСКВА» с помощью составления финансовых планов.

На предприятие АО «РН-МОСКВА» используются различные методы финансового планирования. Например, часто применяют методы экспертных оценок (опрос с использованием дельфийского метода, представительский опрос и др.).

В своей деятельности финансовая служба предприятия АО «РН-МОСКВА» руководствуется в процессе планирования не только стандартными методами как, например, балансовым, но и применяет статистические методы, методы экспертных оценок.

По итогам 2016 г. наблюдается резкое снижение прочих доходов предприятия, что существенно снизило прибыль до налогообложения предприятия, что говорит о недостаточной отдаче от финансовых ресурсов, используемых при финансировании активов предприятия, поэтому следует обратить на это внимание и изыскать пути по росту доходов предприятия АО «РН-Москва» в будущем.

Привлеченные ресурсы используются неэффективно, поэтому следует обратить внимание на поиск путей более эффективного использования нераспределенной прибыли предприятия, что позволит увеличить прочие доходы предприятия. Это можно будет достигнуть, например, если вложить часть ресурсов в финансовые вложения или предоставить заем другим организациям, что позволит получить доходы от владения финансовыми активами предприятия, а также получить доходы от участия в других организациях. Рост прибыли позволит улучшить дальнейшее благосостояние собственников предприятия АО «РН-Москва» , а также повысить в дальнейшем его финансовую устойчивость и ликвидность.

Показатели деловой активности характеризуют эффективность использования АО «РН-Москва» трудовых, материальных, финансовых ресурсов. Деловая активность предприятия проявляется, прежде всего, в скорости оборота его средств. В целом оборачиваемость по предприятию оценивается положительно.

Таким образом, можно сделать вывод, что финансовая политика компании разрабатывается как на долгосрочную, так и краткосрочную перспективу. Предприятие использует умеренный стиль финансовой политики и управления финансами. Но для совершенствования текущего управления финансами необходимо пересмотреть финансовую стратегию и снизить долю заемного капитала.

В соответствии с выявленными проблемами, свойственными деятельности АО «РН-Москва», можно выделить следующие основные мероприятия по оптимизации его деятельности:

Снижение суммы дебиторской задолженности путем выработки более грамотной политики по управлению дебиторской задолженностью (привлечение факторинговых компаний в целях продажи части дебиторской задолженности, предоставление клиентам скидок, введение штрафных санкций за просрочку платежей). Также снижение суммы дебиторской задолженности позволит увеличить сумму выручки от продаж, что в последствие положительно повлияет на конечный финансовый результат – нераспределенную прибыль, которая увеличит тем самым долю собственных средств в структуре пассивов предприятия, и как следствие предоставит предприятию возможность по снижение краткосрочных пассивов в будущем плановом периоде. При этом снижение суммы привлеченных кредитов и займов позволит снизить и проценты к уплате, что положительно повлияет на прибыль до налогообложения;

Переведение части денежных средств в краткосрочные финансовые вложения, это позволит получить новый источник доходов – проценты к получению, при этом краткосрочные финансовые вложения также являются наиболее ликвидными активами, поэтому у предприятия не возникнет проблем при превращении их обратно в денежные средства в случае необходимости;

Проведение оптимизации запасов предприятия, ликвидация нерентабельной продукции, снижение готовой продукции;

Переведение части краткосрочных пассивов в долгосрочные пассивы, в виде получения долгосрочных кредитов и займов, что позволит значительно повысить финансовую устойчивость предприятия, т.к. произойдет увеличение долгосрочных источников финансирования предприятия;

Проведение комплекса мероприятий по снижению расходов предприятия, что в итоге позволит повысить показатели финансовых результатов и эффективность деятельности предприятия;

Повышение инвестиционной активности предприятия за счет разработки новых инвестиционных решений на предприятия, что позволит повысить доходы предприятия, следует рассмотреть возможность внедрения новых инвестиционных проектов на предприятии по выпуску (производству) новых видов продукции (работу, услуг), привлечение основных средств на условиях лизинга с последующей возможностью их выкупа по остаточной стоимости;

В качестве рекомендаций по повышению финансовых результатов можно предложить: рациональное использование существующих ресурсов; адаптацию предприятия к факторам внешней среде; координация усилий всех структурных подразделений предприятия для достижения, запланированных в бизнес-плане (плане корпоративного развития) целей; увеличение объема реализации услуг, снижение их себестоимости, повышение качества услуг, реализация их на более выгодных рынках сбыта и т.д.

Оптимизация системы финансового планирования предприятия;

Проведение автоматизации учета основных средств АО «РН-Москва».

Произведем расчет экономического эффекта от предложенных мероприятий по совершенствованию управления финансовым состоянием предприятия.

Были разработаны мероприятия направленные на повышение эффективности деятельности предприятия АО «РН-Москва»:

- Для сокращения кредиторской задолженности использовать скидки за сокращение сроков расчетов за продукцию.

- При расчетах с заказчиками применять оплаты дебиторской задолженности векселями, что принесет дополнительную выгоду.

- Повышение выручки от продажи продукции за счет снижения цены и привлечения заказчиков является единственным средством для погашения кредиторской задолженности.

- Введение штрафных санкций за просрочку платежа за выполненные работы, оказанные услуги.

Общая сумма эффекта от внедренных рекомендаций составила 25 928,71 тыс. руб.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Российская Федерация. Конституция (1993). Конституция Российской Федерации [Текст].- М.: Маркетинг, 2015. — 39 с.

- Российская Федерация. Бюджетный кодекс Российской Федерации [Текст].– М.: Проспект, 2015. – 273 с.

- Российская Федерация. Гражданский кодекс Российской Федерации. Части 1 и 2. [Текст].– М: Проспект, 2015. – 452 с.

- Анализ финансовых рынков и торговля финансовыми активами. — М.: Питер,2016. — 240 с.

- Бараненко, С.П. Финансовый менеджмент: учебно-методический комплекс / С.П. Бараненко, М.Н. Дудин и др. — М.: Элит, 2012. — 302 с.

- Воронина, М.В. Финансовый менеджмент: Учебник для бакалавров / М.В. Воронина. — М.: Дашков и К, 2016. — 400 c.

- Екимова, К.В. Финансовый менеджмент: Учебник для СПО / К.В. Екимова, И.П. Савельева, К.В. Кардапольцев. — Люберцы: Юрайт, 2016. — 381 с.

- Ионова, Ю.Г. Финансовый менеджмент / Ю.Г. Ионова. — М.: МФПУ Синергия, 2015. — 288 с.

- Иванченко, Игорь Конъюнктурные колебания финансового рынка / Игорь Иванченко. — М.: LAP Lambert Academic Publishing, 2011. — 184 с.

- Инновации на финансовых рынках. — М.: Высшая Школа Экономики (Государственный Университет), 2013. — 428 с.

- Ковальчук, Тарас Влияние макроэкономической статистики на финансовый рынок / Тарас Ковальчук. — М.: LAP Lambert Academic Publishing, 2012. -399с.

- Кравченко, П.П. Как не проиграть на финансовых рынках: моногр. / П.П. Кравченко. — Москва:Огни,2015. — 224 с.

- Кибанова, А.Я. Финансовый менеджмент (для бакалавров) / А.Я. Кибанова. — М.: КноРус, 2012. — 480 с.

- Левитан, К.М. Финансовый менеджмент / К.М. Левитан. — М.: КноРус, 2013. — 208 с.

- Львов, Ю. И. Банки и финансовый рынок / Ю.И. Львов. — М.: КультИнформПресс,2014. — 528 с.

- Овчинников, В.В. Финансовый анализ с использованием ЭВМ / В.В. Овчинников. — М.: КноРус, 2013. — 272 с.

- Рогова, Е.М. Финансовый менеджмент: Учебник и практикум для академического бакалавриата / Е.М. Рогова, Е.А. Ткаченко. — Люберцы: Юрайт, 2016. — 540 с.

- Селезнева, Н.Н. Финансовый анализ: Учебное пособие / Н.Н. Селезнева, А.Ф. Ионова. — М.: ЮНИТИ, 2012. — 639 с.

- Самылин, А.И. Финансовый менеджмент: Учебник / А.И. Самылин. — М.: НИЦ ИНФРА-М, 2013. — 413 с.

- Семин, В.П. Финансовый менеджмент / В.П. Семин. — М.: КноРус, 2013. — 432 с.

- Сидоркина, И.Г. Финансовый менеджмент / И.Г. Сидоркина. — М.: КноРус, 2013. — 448 с.

- Синки, Д. Финансовый менеджмент в коммерческом банке и в индустрии финансовых услуг / Д. Синки. — М.: Альпина Паблишер, 2016. — 1018 с.

- Станиславчик, Е.Н. Финансовый менеджмент: управление денежныит потоками: Учебное пособие / Е.Н. Станиславчик. — М.: ДиС, 2015. — 272 с.

- Тепман, Л.Н. Международный финансовый менеджмент: Учебное пособие / Л.Н. Тепман, Н.Д. Эриашвили. — М.: ЮНИТИ, 2016. — 367 с.

- Трофимова, Т.И. Финансовый менеджмент (для бакалавров) / Т.И. Трофимова. — М.: КноРус, 2013. — 656 с.

- Ширяева, Н. М. Налогообложение и учет операций, осуществляемых на финансовом рынке Российской Федерации / Н.М. Ширяева. — М.: Феникс, 2014. — 160 с.

- Шмелев, В. В. Глобализация мировых валютно-финансовых рынков. Монография / В.В. Шмелев, О.В. Хмыз. — М.: Проспект,2012. — 200 с.

- Экономика и управление организацией (предприятием): учебное пособие / И. П. Воробьев, Е. И. Сидорова, А. Т. Глаз. – Минск: Квилория В. Т., 2014. – 371 с.

- Экономика организации: учебное пособие / Л. Н. Чечевицына, Е. В. Хачадурова. – Ростов-на-Дону: Феникс, 2015. – 382 с.

- Экономика организации: учебное пособие / В. П. Самарина, Г. В. Черезов, Э. А. Карпов. – Москва: КноРус, 2014. – 318 с.

- Экономика организации (предприятия): учебник и практикум для прикладного бакалавриата / И. В. Сергеев, И. И. Веретенникова. – Москва: Юрайт, 2015. – 510 с.

- http://www.rosneft-opt.ru

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.