или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

1.2. Основные этапы и методы финансового планирования.

Приступим к более подробному рассмотрению ряда следующих особенностей, присущих финансам казенных учреждений[24, с.68]:

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

— наличие исключительно тесной связи непосредственно с бюджетом, за счет средств которого происходит осуществление процесса финансирования деятельности, осуществляемой данным учреждением

Осуществление процесса проводится посредством распределения бюджетных ресурсов «сверху», а не выступают в качестве результата прямого «зарабатывания» у потребителя.

Таким образом, можно утверждать, что финансовое положение казенных учреждений, состояние расчетов с дебиторами и кредиторами в значительной степени находятся в непосредственной прямой зависимости не от количества и качества оказываемых ими услуг, а от того, насколько своевременным и полномасштабным является выделение средств из соответствующего бюджета РФ.

Отражение любого изменения, происходящего непосредственно в бюджете, в первую очередь наблюдается непосредственно[22, с.136]:

— на финансах учреждения;

— на недополучении средств.

Данный факт приводит к тому, что имеет место недофинансирование осуществляемых данным учреждением расходов.

Таким образом, можно утверждать, что учреждения находятся в тесной взаимосвязи и взаимодействии с общественными (централизованными) финансами, в отличие от всех других звеньев финансовой системы.

— казенные учреждения наделены правом предоставления определенных платных услуг (в том случае, если наличие такого права является предусмотренным содержанием их устава).

При этом необходимо обратить внимание на то, что, если раньше формирование части своих ресурсов бюджетными учреждениями, правовой статус которых в настоящее время имеют казенные учреждения, осуществлялось непосредственно за счет самостоятельно заработанных доходов, то в настоящее время средства, которые получены от осуществляемой предпринимательской деятельности, поступают в соответствующий бюджет в полном объеме за вычетом налогов и прочих платежей из разряда являющихся обязательными[3, с.94].

Посредством двух указанных особенностей предоставляется возможность определения места, занимаемого финансами казенных учреждений, в качестве промежуточного: оно расположено между общественными финансами и финансами предприятий и организаций. Это же может быть подтверждено и посредством следующей особенности.

— отсутствие самостоятельности в расходовании и наличие целевого применения выделяемых средств

В данном случае необходимо отметить то, что имеет место факт наличия предусмотренной казначейской системы исполнения бюджета.

В аспекте рассматриваемого вопроса необходимо обратить внимание на то, что в процессе осуществляемого финансирования казенных учреждений систематически принято проводить процедуру строгого контроля за экономным и рациональным расходованием выделенных бюджетных ассигнований в отличие от коммерческих структур, для финансов которых является характерным принцип самостоятельности.

Казенными учреждениями расходуются государственные средства только в соответствии с целевым назначением исходя из содержаний установленной Бюджетной сметы, посредством чего предполагается наличие факта строгого соблюдения финансовой дисциплины.

Зафиксированные в смете объемы ассигнований по каждому направлению выступают в качестве предельно допустимых. В том случае, если расходы в размере принятых учреждением обязательств являются превышающими уровень показателей, указанных в содержании утвержденной на отчетный период смете, такое использование бюджетных средств принято признавать в качестве нецелевого. За данное имеет место факт предусмотрености различного рода санкций и наказаний. Так, в соответствии с Кодексом об административных правонарушениях, осуществление использования бюджетных средств на цели, не являющиеся соответствующими условиям их получения, если таким действием не содержится уголовно наказуемое деяние, является причиной, влекущей за собой наложение административного штрафа[2].

Все это выступает в качестве фактора, вынуждающего учреждение осуществлять расходование ресурсов не столько исходя из фактической необходимости в них, сколько исходя из объемов выделенных средств. Как следствие, — наблюдается то, что данный факт отрицательно сказывается на гибкости экономического управления субъектом, возможностях оперативного маневрирования в условиях быстро меняющихся условиях хозяйствования.

Среди этапов можно указать такие, как[23, с.5]:

— осуществление установления целей финансового развития учреждения;

— осуществление обоснования финансовых плановых показателей, их взаимоувязки и определение системы реализации планов в целом;

— обеспечение контроля (мониторинга) непосредственно с последующим (в случае наличия или возникновения необходимости) уточнением плановых показателей.

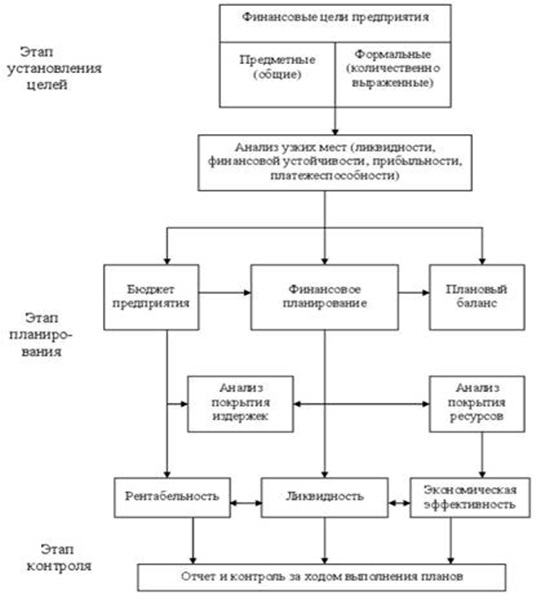

В общем виде процесс финансового планирования может быть представлен в следующем схематическом виде (рисунок 1.1) [26, с.103].

В процессе осуществления финансового планирования принято выделять ряд этапов, в качестве характерной особенности которых можно назвать следующее[27, с.16-18]:

— первый этап

В данном случае происходит процесс задавания плановых пропорций и показателей (целевых).

— второй этап

В качестве характерной особенности второго этапа является то, что на нем происходит определение их соотношения и количественной взаимоувязки.

— третий этап

В данном случае можно отметить, что указанный период характерен тем, что имеет место наличие проведения анализа того, насколько происходит их ухудшение в сравнении с текущим периодом, если в последнем не имел места факт наличия проблем ни с кредитоспособностью, ни с ликвидностью предприятия.

Что касается вопроса планирования финансовых ресурсов непосредственно казенных учреждений, то оно осуществляется в соответствии с уже названными выше в рамках данного исследования принципами сметного финансирования.

В качестве основы финансового планирования выступает, как уже было отмечено, бюджетная смета, она выступает в качестве важнейшего финансового документа казенного учреждения, представляющего собой некую определенную структуру расходов, осуществляемых данным учреждением в процессе осуществляемой им деятельности.

В соответствии с содержанием норм ст. 6 Бюджетного Кодекса РФ, можно отметить, что бюджетная смета является непосредственно документом, посредством которого устанавливается, исходя из классификации расходов, бюджет лимитов бюджетных обязательств казенного учреждения. Говоря другими словами, — происходит установление объема прав, которыми обладает казенное учреждение, непосредственно в денежном выражении на принятие бюджетных обязательств и (или) их исполнение на протяжении текущего финансового года (на протяжении текущего финансового года и планового периода).

В целом же можно отметить, что все мероприятия, которые связаны непосредственно с бюджетной сметой, условно представляется уместным разделить на три этапа[25, с.95]:

— составление проекта сметы

Характерной особенностью данного этапа является то, что участниками бюджетного процесса проводится определение имеющихся у них потребностей (или тех потребностей, которые могут возникнуть) непосредственно в расходах на предстоящий период в разрезе действующих и принимаемых бюджетных обязательств. Кроме того, в данном случае необходимо принимать также во внимание и то, что указанные расходы ими должны быть обоснованы. Говоря другими словами, — должен иметь место факт проведения расчетов или пояснение посредством иного способа, отражение в проекте бюджетной сметы и предоставление данного проекта своему главному распорядителю.

Осуществление процесса планирование бюджетных ассигнований принято проводить, основываясь непосредственно на содержании оперативно-сетевых показателей и норм расходов, которые установлены:

— либо в законодательном порядке (к примеру, это может быть минимальный размер заработной платы, уровень ставки страховых взносов);

— либо должен иметь место расчет, сделанный с привлечением финансовых органов.

Что касается оперативно-сетевых показателей, то их принято различать в соответствии с типом учреждения:

— койка, койко-день, врачебное посещение имеет место непосредственно в учреждениях системы здравоохранения;

— учащийся/учащаяся – применяется в школах и учреждениях, относящихся к системе среднего профессионального образования;

— студент – применимо к высшим учебным заведениям и т.п.

Кроме того, рассматривая данный вопрос, не стоит забывать также и о том, что все отраженные в проекте расчеты, обоснования, являющиеся необходимыми нормативно-правовые акты, сметы расходов, пояснительная записка и другие документы, которые служат в качестве финансово-экономического обоснования показателей. В процессе представления проекта сметы должны быть в обязательном порядке приложены к нему.

Сведения, которые получены из проектов бюджетных смет своих подведомственных распорядителей и учреждений, главным распорядителем подвергаются обобщению, после чего происходит передача их непосредственно на рассмотрение и дальнейшую обработку в финансовый орган в качестве обоснования бюджетных ассигнований, принимая при этом во внимание имеющиеся свои потребности.

После принятия бюджета необходимым является исполнение бюджета, организация исполнения которого возлагается непосредственно на соответствующий финансовый орган.

Во исполнение бюджета по расходам посредством финансового органа осуществляется составление и ведется отдельный документ, коим является Сводная бюджетная роспись.

Необходимо отметить, что порядок составления и ведения Сводной бюджетной росписи, а также Порядок составления и ведения бюджетных росписей главных распорядителей утверждается непосредственно самим финансовым органом. К примеру, что касается непосредственно федерального уровня, то в данном случае утверждение указанного порядка осуществляется посредством Приказа Минфина России от 17.12.2008 №143н.

Утверждение сводной бюджетной росписи, показатели которой должны являться соответствующими содержанию норм закона (решению) о бюджете, осуществляется непосредственно руководителем финансового органа.

— составление бюджетной сметы

В данном случае обратим внимание на то, что казенным учреждением самостоятельно составляется для себя смета, беря в качестве основания расчетные показатели, посредством которых характеризуется осуществляемая им деятельность, разработка и установление которых имело место непосредственно главным распорядителем средств бюджета на соответствующий финансовый год и в соответствии с доведенными объемами ЛБО.

Составить смету означает осуществить установление объема и провести распределение направлений расходования средств бюджета в соответствии с лимитом бюджетных обязательств по расходам бюджета на принятие и исполнение бюджетных обязательств с целью обеспечить функции учреждения на один финансовый год. [33, с.318]. В данном случае формирование показателей сметы осуществляется в соответствии с кодами Классификации расходов бюджетов РФ с детализацией кодов статей КОСГУ.

В соответствии с содержанием норм ст. 70 БКРФ, к числу обеспечения выполнения функций казенных учреждений принято относить[1]:

— осуществление оплаты труда работников, осуществляющих свою трудовую деятельность в данном учреждении;

— проведение командировочных и иных выплат исходя из содержания трудовых договоров и нормативно-правовой базы РФ, субъектов РФ, содержания муниципальных правовых актов;

-осуществление оплаты поставок товаров, выполнения работ, оказания услуг для государственных (муниципальных) нужд;

— осуществление уплаты налогов, сборов и ряда прочих, являющихся обязательными, платежей, вносимых непосредственно в бюджет;

— осуществление возмещения вреда, который был причинен учреждением в процессе осуществления проводимой им деятельности.

Характерной особенностью, на которую также необходимо обратить внимание, является то, что главные распорядители, распорядители средств бюджета, учреждения наделены правом дополнительного детализирования показателей сметы в соответствии с кодами аналитических показателей.

В случае наличия у казённого учреждения обособленных подразделений, посредством которых осуществляются полномочия касательно ведения бюджетного учета (в данном случае должен иметь место факт наличия их перечисления непосредственно в содержании устава учреждения), то они также должны составлять бюджетную смету. В дальнейшем руководителем учреждения будет проведено объединение смет таких подразделений, после чего им будет составлена единая смета по учреждению.

Характерной особенностью можно назвать то, что при этом он наделен правом внесения дополнений в форму сметы различными дополнительными реквизитами, разделами, а также осуществлять определение правил ее заполнения. Не будет лишним указать также и на то, что в состав формы бюджетной сметы, как и формы ее проекта, входят практически одинаковые реквизиты. Разница в данном случае заключается в том, что в состав формы проекта сметы входит ряд дополнительных показателей, посредством которых обосновывается факт наличия необходимости выделить средства учреждению. К примеру, имеет место указание обязательств, которыми наделено учреждение: действующих и принимаемых.

В качестве приложений представленной на утверждение сметы должны выступать обоснования (проведенные расчеты) плановых сметных показателей, использование которых имело место в процессе формирования сметы. Причем необходимо обратить особое внимание на то, что указанные обоснования выступают в качестве неотъемлемой части сметы, что можно объяснить тем, что именно посредством указанных документов главным имеется возможность установления необходимости расходов учреждения.

— утверждение бюджетной сметы

Что касается непосредственно сметы главного распорядителя, то ее утверждение осуществляется непосредственно его руководителем. Смета учреждения, которое не является главным распорядителем средств бюджета, утверждается руководителем главного распорядителя средств бюджета. Однако в данном случае необходимо принимать во внимание то, что главным распорядителем может быть предусмотрено наличие иного порядка утверждения.

Что касается сметы обособленного подразделения, то ее утверждение осуществляется непосредственно руководителем учреждения, в составе которого является созданным рассматриваемое подразделение[34, с.83].

— ведение бюджетной сметы

Ведением бюджетной сметы означается факт внесения изменений в данную смету непосредственно в пределах доведенных учреждению объемов соответствующих ЛБО.

Кроме того, внесение изменений в смету осуществляется посредством утверждения изменений показателей — сумм увеличения, которые отражаются со знаком «плюс» или уменьшения объемов сметных назначений, которые отражаются со знаком «минус» [35, с.328].

Так, можно отметить, что в смете может быть подвергнуто изменению:

— объем сметных назначений

В случае изменения лимитных бюджетных обязательств (ЛБО), которые доведены непосредственно до учреждения.

К примеру, в силу наличия ряда объективных причин и возложенных бюджетных полномочий, главным распорядителем были подвергнуты перераспределению ЛБО непосредственно между подведомственными учреждениями;

— осуществление распределения сметных назначений в соответствии с кодами классификации расходов бюджетов бюджетной классификации РФ (исключение в данном случае составляют коды КОСГУ), которые нуждаются в изменении показателей бюджетной росписи главного распорядителя средств бюджета и ЛБО;

— осуществление распределения сметных назначений в соответствии с кодами КОСГУ, которые не требуют того, чтобы подвергались изменению показатели бюджетной росписи главного распорядителя средств бюджета и утвержденного объема ЛБО;

— осуществление распределения сметных назначений в соответствии с кодами КОСГУ, которые требуют проведения изменения утвержденного объема ЛБО;

— осуществление распределения сметных назначений в соответствии с рядом дополнительных кодов аналитических показателей, которые подвергаются детализированию непосредственно главным распорядителем, которые не требуют осуществления изменений показателей бюджетной росписи главного распорядителя средств бюджета и утвержденного объема ЛБО.

Утверждение изменений показателей бюджетной сметы учреждением в соответствии с рекомендуемым образцом проводится в том же порядке, в каком происходит утверждение бюджетной сметы, и непосредственно тем же лицом, которым она была утверждена [36].

Осуществлением оперативного управления финансами казенного учреждения предполагается проведение анализа отклонений фактических финансовых показателей от плановых. С целью иметь возможность предпринять адекватные управленческие решения, направленные на выполнение заявленных целей и задач деятельности учреждения.

Посредством содержания норм Бюджетного кодекса РФ происходит определение оснований, в соответствии с которыми имеется возможность внесения изменений непосредственно в бюджетные назначения. К их числу принято относить, как:

— осуществление введения режима сокращения расходов бюджета при невыполнении доходной части бюджета;

— осуществление использования доходов, являющихся фактически полученными в процессе исполнения бюджета сверх утвержденных содержанием норм закона;

— осуществление перемещения бюджетных ассигнований главным распорядителем (распорядителем) бюджетных средств [36].

Резюмируя, можно отметить, что финансовое планирование осуществляется с обязательным соблюдением этапов его проведения. Каждый этап наделен своей функцией, неся в себе свое определенное содержание. Из этапов сформирована определенная последовательность применяемых действий, соблюдение которой является обязательным условием успешности деятельности, осуществляемой учреждением. И это вполне обосновано. Несоблюдение данных этапов становится причиной, приводящей к некачественному финансовому планированию.

ГЛАВА 2. АНАЛИЗ СИСТЕМЫ ФИНАНСОВОГО ПЛАНИРОВАНИЯ В БЮДЖЕТНОЙ ОРГАНИЗАЦИИ (НА ПРИМЕРЕ ГКУ «МФЦ ЧУКОТСКОГО АО»)

2.1. Общая характеристика деятельности многофункционального центра предоставления государственных и муниципальных услуг, порядка оказания административных услуг

В 2013 году в столице Чукотского автономного округа открылся Многофункциональный центр предоставления государственных и муниципальных услуг (МФЦ). Открытие Центра, а также его офисов на Чукотке осуществляется в целях исполнения Федерального Закона №210 «Об организации предоставления государственных и муниципальных услуг» и Указа Президента Российской федерации №601 «Об основных направлениях совершенствования системы государственного управления».

Центр осуществляет 12 региональных и 15 федеральных услуг. В Центре работают подготовленные специалисты по профильным направлениям. Так же в Чукотском автономном округе в 2014 году открылось еще несколько офисов – в Угольных Копях, Беринговском, Билибино, Эгвекиноте, Провидения, Певеке и Лаврентия. Всего 7 офисов. [39].

В многофункциональном центре административные услуги предоставляет администратор, который непосредственно взаимодействует с субъектами предоставления административных услуг.

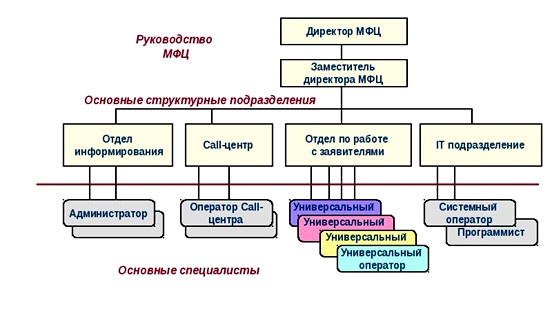

Организационная структура МФЦ приведена на рисунке 2.1.

Предоставляя административные услуги, руководство центра придерживается определенных принципов в работе:

1) верховенство права, законность, юридическая определенность;

2) стабильность;

3) перед законом все равны;

4) открытость и прозрачность в работе и отношениях;

5) доступность информации;

6) отсутствие волокиты в работе;

7) защищенность персональных данных;

8) справедливость;

10) предоставление услуг должно быть доступным и удобным.

Центр состоит из двух частей – открытой и закрытой для посетителей. В открытой части осуществляется прием, консультирование, информирование и обслуживание субъектов обращения работниками центра. В закрытой части проводится обработка документов, консультации по телефону, хранение документов, дел, журналов учета/регистрации (размещения архива).

Имеется Сектор информирования для ознакомления посетителей с порядком и условиями предоставления административных услуг. Здесь имеются стенды с необходимой информацией, столы, стулья, компьютер, канцелярские принадлежности для заполнения посетителями необходимых документов.

Имеется также Сектор ожидания, который также оборудован всем необходимым для удобства посетителей.

Сектор обслуживания состоит из рабочих мест для приема субъектов обращения с информационными табличками с указанием номера такого места, фамилии, имени, отчества и должности администратора, государственного администратора центра.

Создание МФЦ предоставления государственных и муниципальных услуг дало возможность решить проблемы и недостатки объективного и субъективного характера.

На данном этапе основными задачами МФЦ являются:

— предоставление административных услуг в кратчайшие сроки и при минимальном количестве посещений субъектов обращений;

— получение административных услуг (стала данная процедура намного проще и качественнее);

— консультирование и разъяснение заказчикам требований и порядка получения тех или иных административных услуг;

— предоставление исчерпывающей информации и необходимого перечня документов для получения административных услуг; принятие этих документов, их регистрация; формирование входящего пакета документов и его передача ;

— обеспечение четкого контроля за сроками исполнения документов;

— обеспечение организации документооборота по вопросам предоставления административных услуг, в том числе: формирование и ведение электронного документооборота.

В состав МФЦ входят два сектора:

— информационно-консультационный сектор;

— сектор принятия входящих пакетов документов.

Информационно-консультационный сектор МФЦ обеспечивает предоставление общей информации и консультаций заказчикам при их обращении за административными услугами в МФЦ и выдачу результатов услуги. В состав информационно-консультационного сектора входят администраторы МФЦ.

Сектор принятия входящих пакетов документов осуществляет принятие входящих пакетов документов, предоставление профессиональных консультаций относительно конкретных административных услуг. В состав сектора принятие входящих пакетов документов входят работники МФЦ, которые представляют участников МФЦ.

Внутренняя структура МФЦ включает в себя организационное соединение в одном помещении административных органов и их должностных и служебных лиц, что должно обеспечивать соблюдение и функционирования принципа организационного единства в процессе предоставления установленного перечня административных услуг.

Количество рабочих мест, задействованных в обслуживании посетителей, порядок очередности их обслуживания и регистрации их обращений устанавливается Техническим регламентом МФЦ, полномочия работников МФЦ определяются описанием рабочего места.

Работники МФЦ:

— предоставляют профессиональные консультации заказчикам;

— принимают от заказчиков и администраторов входной пакет документов,

— осуществляют регистрацию входящих документов, ведут реестр входящих документов, в том числе электронный;

— в определенных случаях – непосредственно прорабатывают дело и предоставляют административную услугу (административный акт);

— выполняют другие функции в соответствии с законодательством и т.д..

Сотрудники МФЦ имеют право:

— получать согласно информационной карты документы, необходимые для предоставления государственной услуги и могут быть получены без участия физического, юридического лица от административных органов, во владении которых находятся указанные документы и информация. A случае, если документы содержат конфиденциальную информацию, в том числе персональные данные, – после получения предварительного согласия физического или юридического лица;

— согласовывать документы (решения) в других административных органах, получать их заключения с целью предоставления административной услуги без привлечения физического, юридического лица, обратившегося за предоставлением административной услуги.

Порядок взаимодействия в процессе оказания административных услуг следующий: при обращении субъекта в МФЦ о получении определенной административной услуги, работники МФЦ осуществляют работу, связанную с консультированием, приемом соответствующих документов, их регистрацией и непосредственно с выдачей или обеспечением направления субъекту обращения через средства почтовой связи соответствующего решения по предмету обращения/ходатайства.

Все обращения/ходатайства по вопросам, относящимся к компетенции административных органов, принимаются через работника МФЦ.

После получения заявления и сопутствующих документов, работник Центра обеспечивает его направление на рассмотрение соответствующего административного органа для принятия решения с сообщением субъекта обращения об ориентировочном времени получения окончательного решения по его рассмотрению.

Сотрудник МФЦ обеспечивает взаимодействие и документооборот между административными органами и обеспечивает контроль над соблюдением процедур и сроков, определенных для каждой отдельной государственной услуги, заявление и документы, что прилагаются к ней, принимаются по описи с отметкой o дате приема и подписью работника МФЦ, принявшего документы. При составлении описи проверяется наличие необходимого (предусмотренного) комплекта документов и указанных в них сведений, необходимых для положительного решения вопроса, что является предметом обращения/ходатайства.

Заявление, документы, которые прилагаются к нему, и их описание формируются в соответствующее дело сотрудником Центра, координирующим соответствующее направление работы, регистрируется в журнале учета/регистрации обращений для получения административных услуг, регистрация дел в отдельном электронном журнале проводится с целью обеспечения их учета, хранения, контроля исполнения и оперативного использования имеющейся в деле информации.

Представитель административного органа, который принимает дело к исполнению от работника Центра, на сопроводительном письме ставит отметку о дате ее принятия.

Административные органы в течение срока, определенного для конкретной административной услуги, обеспечивают решение дела по существу обращения/ходатайства (рассмотрение, принятие решения, подготовка и оформление соответствующего документа отказ в удовлетворении заявления/ходатайства, выполнение других мероприятий) и лично передают результат рассмотрения дела работнику Центра для их выдачи или направления средствами почтовой связи субъекту обращения.

B случае если административная услуга требует нескольких этапов ее решения и включает в себя организацию и осуществление дополнительных мер или последовательное согласование нескольких административных органов, работник МФЦ обеспечивает прохождение этих процедур в установленном порядке или их отдельных этапов без участия субъектов обращения, по их согласию.

В случае установления факта нарушения сроков рассмотрения обращения, процедуры предоставления государственной услуги или требований действующего законодательства в процессе предоставления административной услуги административным органом или его должностным или служебным лицом, работник Центра информирует об этом начальника.

Перечень административных услуг, стандарты и алгоритмы их предоставления утверждаются и, в случае необходимости, меняются решением Правительства Чукотского автономного округа

Документооборот в МФЦ осуществляется на бумажных носителях и в электронной форме в соответствии с установленным порядком.

Финансирование и материально-техническое обеспечение деятельности МФЦ осуществляется зa счет местного бюджета. Материально-техническое обеспечение деятельности МФЦ осуществляет Правительство Чукотского автономного округа.

С начала 2015 года в МФЦ поступило 1315 обращений от физических и юридических лиц, из которых уже получили услугу 1219 субъектов обращений. Самые актуальные вопросы, с которым обращаются в МФЦ – это земельные вопросы, вопросы градостроительства и архитектуры, составляющие 89 процентовот общего количества обращений. Также, предоставляются услуги по делам детей, осуществляется выдача удостоверений инвалида войны, участника войны, ветерана труда и другие удостоверения. Предоставляются услуги по выдаче разрешений на разрытие дороги, согласование расположения на территории объекта благоустройства учреждения торговли, ресторанного хозяйства, сферы услуг и развлечений, приватизация государственного жилого фонда, переоформление лицевого счета квартиры, постановка на квартирный учет и другие услуги, преимущество в предоставлении административных услуг заключается в том, что услуги предоставляются прозрачно, отсутствует контакт субъекта обращения с чиновником. Документы принимаются по описи, соответствующие решения возможно получить в четко указанный день, предусмотренный законодательством. Именно администратор, а не заявитель, контролирует сроки выполнения услуги работниками управлений или отделов. Специалист Центра, при необходимости, с помощью телефонной или почтовой связи уведомляет субъекта обращения о принятии решения.

Таким образом, можно говорить o том, что ГКУ «МФЦ Чукотского АО» выполняет важную социальную миссию, оказывая населению административные услуги на основе индивидуального подхода к каждому клиенту.

2.2. Mеханизм финансового планирования в ГКУ «МФЦ Чукотского АО»

Основным документом, на основе которого осуществляется процесс финансового планирования в ГКУ «МФЦ Чукотского АО» является баланс данной организации.

Анализируя баланс ГКУ «МФЦ Чукотского AО» (см. приложение), можно констатировать, что в структуре баланса произошли определенные изменения (табл. 2.1).

Таблица 2.1. Основные показатели баланса ГКУ «МФЦ Чукотского АО» за 2014 – 2015 годы (тыс. руб.)

| А К Т И В | Код строки | 2014 | 2015 | 2015/ 2014 (%) |

| Нефинансовые активы | ||||

| Основные средства (балансовая стоимость, 010100000), всего | 010 | 101 794,00 | 114 889,00 | 12,8 |

| иное движимое имущество учреждения (010130000) | 013 | 101 794,00 | 114 889,00 | 12,8 |

| Амортизация основных средств | 020 | —- | 114 889,00 | 0,0 |

| амортизация иного движимого имущества учреждения (010430000) | 023 | ——— | 114 889,00 | 0,0 |

| иное движимое имущество учреждения (остаточная стоимость, стр.013 — стр.023) | 033 | 101 794,00 | —— | — |

| Материальные запасы (010500000) | 080 | 48 550,00 | 28337,67 | -39,4 |

| БАЛАНС (стр.150 + стр.400) | 410 | 150 344,00 | 143 226,67 | -4,8 |

| П А С С И В | ||||

| Обязательства | ||||

| Расчеты по принятым обязательствам (030200000) | 490 | 134 763,66 | 79 172,61 | — 69,6 |

| Расчеты по платежам в бюджеты (030300000) | 510 | -22 818,20 | — | —- |

| из них: расчеты по налогу на доходы физических лиц (030301000) | 511 | -142,13 | —— | —- |

| расчеты по страховым взносам на обязательное социальное страхование (030302000, 030306000) | 512 | -22 676,07 | —— | —— |

| Финансовый результат | ||||

| Финансовый результат экономического субъекта из них: | 620 | 38 398,54 | 64 054,06 | 68,4 |

| финансовый результат прошлых отчетных периодов | 623 | 38 398,54 | 64 054,06 | 68,4 |

| БАЛАНС (стр.600 + стр.620) | 900 | 150 344,00 | 143 226,67 | -4,8 |

Анализ баланса показывает, что в рассматриваемом периода снизилась деловая активность МФЦ, о чем свидетельствует уменьшение валюты баланса на 4,8 %. При этом в данной организации наблюдается рост основных средств на 12,8 %, что свидетельствует об обновлении основных фондов исследуемой бюджетной организации.

B тоже время рост амортизации свидетельствует о том, что большой объем новых основных средств выбыл из хозяйственного оборота за счет проводимой в организации политики ускоренной амортизации. Позитивным в деятельности МФЦ следует также считать снижение уровня материальных запасов, почти на 40,0 %, что говорит о рациональном финансово – экономическом планировании, о том, что данная организация стремится повысить скорость оборота ресурсов и средств, выделяемых из бюджета на ее функционирование. Наиболее позитивным моментом в деятельности МФЦ является рост на 68,4 % финансовых результатов, что свидетельствует об экономической эффективности деятельности МФЦ.

Общее финансово-экономическое состояние (Офэс) ГКУ «МФЦ Чукотского АO» можно рассчитать по формуле [40]:

Офэс = Б + Фр: Ос + Мз (2.1)

где:

Б – итоговый показатель бюджета;

Фр – финансовый результат;

Ос – основные средства;

Мз – материальные запасы.

Данный расчет приведен ниже:

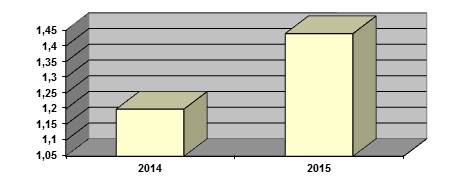

Офэс 2014 = 150344,00 + 38398,54/101 794,00 + 48550,00 = 188742,54: 150344,0 =1,20

Офэс 2015 = 143226,67 + 64054,06: 114 889,00 + 28337,67 = 207280,73: 143226,67 = 1,44

На рисунке приведены динамические показатели экономического развития ГКУ «МФЦ Чукотского АО» в исследуемом периоде (рис. 2.2).

Как видим в исследуемом периоде экономического деятельности ГКУ «МФЦ Чукотского АО» возросли на 20,0 %, что является следствием повышения общей финансовой результативности и снижения уровня запасов.

Однако рассматривая систему финансового планирования в данной организации, следует увидеть, что в МФЦ отсутствует отдел финансового планирования. Непосредственно функции планирования деятельности МФЦ осуществляется Департаментом финансов, экономики и имущественных отношений Чукотского автономного округа совместно с субъектами бюджетного планирования. Изготовление проекта окружного бюджета и среднесрочного финансового плана включает в себя три этапа.

На первом этапе составления проекта окружного бюджета и среднесрочного финансового плана в срок до 10 августа текущего года разрабатываются основные направления бюджетной и налоговой политики Чукотского автономного округа.

При разработке основных направлений бюджетной и налоговой политики Чукотского автономного округа Департамент:

— осуществляет анализ структуры расходов окружного бюджета в текущем финансовом году и на очередной финансовый год;

— готовит проект основных направлений бюджетной и налоговой политики Чукотского автономного округа и т.д.

Субъекты бюджетного планирования на данном этапе составления проекта окружного бюджета и среднесрочного финансового плана представляют в Департамент:

— прогноз поступлений и выплат по источникам финансирования дефицита окружного бюджета;

— предложения по формированию перечня приоритетных направлений софинансирования расходных обязательств муниципальных образований Чукотского автономного округа на очередной финансовый год и плановый период и т.д..

На втором этапе составления проекта окружного бюджета и среднесрочного финансового плана в срок до 25 сентября текущего года разрабатываются основные характеристики окружного бюджета, к которым относятся общий объем доходов окружного бюджета, общий объем расходов окружного бюджета, дефицит (профицит) окружного бюджета.

При разработке основных характеристик окружного бюджета Департамент:

— определяет общий объем расходов окружного бюджета в разрезе субъектов бюджетного планирования по кодам классификации расходов бюджетов;

— рассчитывает дефицит (профицит) окружного бюджета, при этом при расчете дефицита окружного бюджета учитывает требования, установленные Бюджетным кодексом Российской Федерации;

— готовит материалы для обеспечения официального опубликования проекта окружного бюджета для проведения публичных слушаний, в сроки установленные Законом Чукотского автономного округа от 8 июня 2007 года N 55-ОЗ «О порядке подготовки и проведения публичных слушаний по проекту окружного бюджета, годовому отчету об исполнении окружного бюджета в Думе Чукотского автономного округа» [5].

Субъекты бюджетного планирования на данном этапе составления проекта окружного бюджета и среднесрочного финансового плана представляют в Департамент предложения по объему и структуре действующих и принимаемых расходных обязательств Чукотского автономного округа с приложением финансово-экономических обоснований.

На третьем этапе составления проекта окружного бюджета и среднесрочного финансового плана в срок до 1 ноября текущего года осуществляется формирование проекта закона Чукотского автономного округа об окружном бюджете на очередной финансовый год. А также документов и материалов, представляемых одновременно с указанным законопроектом, установленных Законом Чукотского автономного округа от 24 мая 2002 года N 31-ОЗ «О бюджетном процессе в Чукотском автономно округе» [4].

Департамент на данном этапе составления проекта окружного бюджета и среднесрочного финансового плана:

— представляет среднесрочный финансовый план в Правительство Чукотского автономного округа для рассмотрения и утверждения;

— представляет проект закона Чукотского автономного округа об окружном бюджете на очередной финансовый год, а также документы и материалы, представляемые одновременно с указанным законопроектом, в Правительство Чукотского автономного округа для рассмотрения и внесения Губернатором Чукотского автономного округа проекта закона Чукотского автономного округа об окружном бюджете на очередной финансовый год в Думу Чукотского автономного округа, в срок, установленный Законом Чукотского автономного округа от 24 мая 2002 года N 31-ОЗ «О бюджетном процессе в Чукотском автономного округе» [7].

В целом планирование сметы для обеспечения деятельности Центра – это совместная работа финансистов и бухгалтеров, так как рассчитываются доходы и расходы на основе финансовой отчетности.

Финансовое подразделение на основе имеющихся данных рассчитывает план поступлений доходов и расходы, исходя из конкретных сумм за прошлый период. За основу расчетов берутся такие показатели:

а) объем предоставления тех или иных платных услуг, а также другие расчетные показатели (площадь помещений и стоимость оборудования и другого имущества, что сдаются в аренду, количество мест в общежитиях, количество посещений музеев, выставок и т. п.) и размер платы в расчете на единицу показателя, который должен устанавливаться согласно законодательству;

б) прогнозное поступление сборов (обязательных платежей) в специальный фонд бюджета.

То есть во время формирования доходов обязательно учитывается уровень их фактического выполнения за последний отчетный год. Например, в учреждение ежегодно поступают средства от платы за лицензии на внедрение определенных видов хозяйственной деятельности и сертификаты, которые выдаются исполнительными органами соответствующих советов на сумму 10 тыс.руб. Соответственно, запланировать меньше поступления средств от этой платы нельзя. Показатели приводятся в объеме, указанном в расчете, и полностью отвечают показателям бухгалтерской отчетности за соответствующие периоды.

При расчете расходной части сметы обязательным является выполнение требования относительно первоочередного обеспечения бюджетными средствами расходов на оплату труда и соответствующих отчислений, а также на хозяйственное содержание учреждений.

Рaсчеты доходов и расходов учреждения подаются на рассмотрение руководителю учреждения, который своей подписью утверждает данные расчеты, и они являются основой для составления проекта сметы. Кроме проекта сметы бухгалтером или начальником финансового подразделения учреждения рассчитывается план ассигнований.

План ассигнований – это помесячное распределение расходов, утвержденных в смете, и который является неотъемлемой частью сметы и утверждается вместе с ним. Данный план рассчитывается по данным бухгалтерской отчетности за предыдущий год. Поскольку деятельность учреждения постоянна, и она осуществляет свои функции согласно уставу или положению, то соответственно, поступления от деятельности учреждения и расходы (фонд заработной платы, другие затраты) на содержание учреждения рассчитываются помесячно. Также при составлении проектов смет необходимо учитывать показатели лимитных справок.

Можно говорить о том, что механизм финансового планирования в ГКУ «МФЦ Чукотского АО» является стандартным для бюджетных учреждений Российской Федерации, однако нуждается в дополнительной оценке с точки зрения качества финансового планирования в данной организации.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.