Отношения между бюджетами регулируются либо закреплением их в нормативных актах, либо путем подписания соглашений о разделении полномочий государства и регионов. Доходная и расходная части, которые предусматривает местный бюджет, отдельно отражают финансирование мероприятий местного значения и осуществление федеральных полномочий как субъектов РФ.

Местные налоги и льготы по ним устанавливаются местными органами власти самостоятельно. Пополнение местных фондов возможно при проведении референдумов с учетом мнения местного населения в форме разовых добровольных внесений средств жителями района. Плата за пользование природными ресурсами, добываемыми на муниципальной территории, также поступает в местные бюджеты. Внебюджетные фонды могут образовываться на условиях и в порядке, установленном законами РФ.

Если этих источников недостаточно, государственные федеральные органы и органы власти субъектов РФ могут передавать местным органам самоуправления прочие доходные источники бюджетов более высокого уровня. При оценке минимального уровня местного бюджета переходящие остатки предыдущих лет в расчет не берутся. Расходы местных бюджетов определяются непосредственно органами местного самоуправления. Они должны обеспечивать удовлетворение основных потребностей населения на уровне социальных стандартов.

Средства, которые должны быть использованы на выполнение государственных полномочий, предусматриваются ежегодно во всех бюджетах субъектов РФ. Изменение этих расходов контролируется федеральными органами государственной власти. Если решение властей высшего уровня приводит к увеличению расходов местного бюджета, то эти средства компенсируются органами, принявшими такое решение.

Государство гарантирует то, что местный бюджет определяется самостоятельно органами местного управления, которые имеют право также свободно определять направления использования этих средств. Это же относится и к распоряжению остатками средств, образовавшимися на конец года.

Бюджетное регулирование осуществляется согласно минимальным социальным стандартам, нормам и нормативам бюджетной обеспеченности. Местный бюджет в расходной части делится на бюджеты текущего периода и развития. К первой группе относится финансирование капстроительства, вложения в крупные проекты, расходы на содержание ЖКХ, охрану окружающей среды, обеспечение образовательного процесса, здравоохранения, науки, культуры, спорта и т.д. Ко второй – выделение средств на финансирование затрат, которые необходимы на расширенное воспроизводство: вложения в уставные капиталы предприятий, кредиты на поддержку малого предпринимательства, социально-экономическое развитие территории, экологические программы и др.

Понятие «консолидированный бюджет Российской Федерации» было введено в Закон в связи с упразднением госбюджета. Закон указывает на то, что единство системы обеспечивается не только целостностью документации, классификации и правовой базы, но и посредством представления необходимых статистических и учетных сведений.

Консолидированный бюджет РФ основывается на статье 16 Бюджетного Кодекса. Составление и разработку его прогноза Кодекс возлагает на Минфин страны. Консолидированный бюджет представляет собой свод расходно-доходных статей всех уровней на определенной территории (в пределах страны, субъекта). Он не подлежит утверждению. Консолидированный бюджет, главным образом, является статистическим сводом. Он отражает показатели, которые, в свою очередь, характеризуют агрегированные величины по расходным и доходным статьям [22].

Консолидированный бюджет применяется для проведения анализа возникновения доходов и применения бюджетов регионов и страны в целом. Показатели, которые отражены в нем, используются при прогнозировании социального и экономического развития страны, субъектов или областей, при финансовом планировании, разработке нормативных отчислений от налогов. Величины применяются и для выявления уровня централизации финансовых ресурсов, которые отражаются в расходно-доходных государственных статьях.

В связи с тем, что консолидированный бюджет не подвергается утверждению представительным (законодательным) органом правительственной власти, юридическим документом он не является. Вместе с этим он выполняет задачу по объединению соответствующих показателей. Величина консолидированного бюджета в каждом конкретном случае устанавливается при помощи расчетов.

Необходимо отметить, что данный учетный документ достаточно широко применяется при планировании и анализе главных пропорций и показателей системы. В частности, удельный вес, который имеет бюджет в ВВП, позволяет представить масштаб перераспределения. Структура расходной и доходной части указывает на основные источники и субъекты образования прибыльной базы системы, а также на приоритетные направления государственных издержек.

В бюджетной практике России разделяют следующие виды консолидированных бюджетов: расходно-доходные государственные статьи (в том числе федеральные, внебюджетные фонды) [27].

Бюджет субъекта РФ (республики, округа, Санкт-Петербурга, края, области, автономной области, Москвы). В него входят статьи расходов и доходов самого субъекта и муниципальных формирований, расположенных на его территории.

Бюджет города (краевого, республиканского, областного, окружного подчинения). В него входят расходно-доходные статья города и его районов.

Бюджет района. Он содержит расходно-доходные статьи поселковые, сельские, городов, находящихся в районном подчинении. Необходимо отметить, что без осуществления расчета величин консолидированных бюджетов невозможно осуществлять финансовое планирование. В доходной статье баланса используют данные о налогах на добавленную стоимость, имущество, внешнюю торговлю, акцизы, подоходный налог, средства целевых фондов и прочее [18].

Согласно форме государственного устройства и налоговому законодательству, неналоговые доходы бюджета в РФ для всех их уровней создаются из налоговых и неналоговых доходов. Кроме того, в них включаются средства целевых фондов. Величина и структура всех этих средств устанавливаются для каждого соответствующего бюджета раздельно.

Бюджетный Кодекс РФ утверждает следующие неналоговые доходы бюджета, получаемые от:

- Использования госимущества, включая:

- арендную либо другую плату за временное владение или использование;

- проценты по остаткам средств, которые размещены на счетах кредитных организаций;

- средства, начисляемые от пользования имуществом, находящимся под залогом;

- поступления от возвращенных госкредитов, в том числе от продажи имущества;

- уплаты сборов за использование бюджетных ресурсов;

- прибыль, которая возникает от доли активов в уставных капиталах предприятий и организаций негосударственной формы собственности;

- части прибыли, государственных предприятий, которые остались в их распоряжении;

- иные неналоговые доходы бюджета, приносимые имуществом, которое находится в госсобственности.

- Неналоговые доходы федерального бюджета, получаемые от реализации либо возмездного отчуждения госимущества, а именно:

- от реализации уставного капитала и акций предприятий или компаний, которые принадлежат государству или муниципальным образованиям на правах собственности;

- средства от продажи государственных запасов и резервов;

- неналоговые доходы от реализации основных фондов, земли, а также иных нематериальных активов.

- Доходы, приносимые от оказания платных услуг, которые производят органы власти всех уровней и бюджетные организации.

- Средства, полученные государством от применения в установленном порядке штрафных санкций, в том числе и в случаях возмещения установленного судом ущерба.

- Иные доходы, полученные в виде финансовой помощи.

- Средства принудительного изъятия, а также другие возможные доходы бюджета [25].

В связи с федеральным устройством государства, все эти налоги на различных уровнях бюджетов имеют довольно существенные отличия. Порядок формирования бюджетов, их источники, процедуры взимания поступлений строго регламентируются законодательством. К примеру, алгоритм перечисления средств от приватизации госимущества, определяется законом РФ о приватизации, а взимание штрафных санкций регламентируется в основном Гражданским кодексом, применяется также и Уголовный кодекс.

Как правило, большая часть рассматриваемых доходов в полном объеме немедленно зачисляется на счета соответствующих разделов бюджетов. Например, за федеральным закреплены доходы от ведения ВЭД, от реализации государственных запасов, прибыль Центробанка, которые взимаются по установленным нормам.

Роль неналоговых поступлений в бюджет государства чрезвычайно велика. Например, в 1998 году снизилась их доля в ВВП, что непосредственно обусловило снижение физической величины ВВП и кризис экономики. Резкий по скорости и значительный по величине отток капиталов привел к стремительному падению рыночных цен на объекты госсобственности и невозможности выполнить в таких экономических условиях программу приватизации. В итоге, по уровню неналоговых доходов страна вышла на прежний уровень только в последние годы.

Мировой опыт свидетельствует, что неналоговые доходы бюджета всегда имеют резервы роста. Для РФ таким резервом представляется увеличение доходности от операций с имуществом, находящимся в госсобственности, а также от операций с ценными бумагами, в которых заключена определенная доля собственности государства в уставном капитале других предприятий и компаний.

В расходной части включены издержки на социальные, культурные и иные мероприятия, финансирование которых может осуществляться за счет бюджета. В эту же категорию входят траты на госинвестиции, дотации, затраты на оборону, науку, содержание органов правопорядка, власти, прокуратуры, судов и прочего. Показатели консолидированных бюджетов имеют особое значение при осуществлении перспективного планирования в целом. Кроме того, величины применяются при расчетах, характеризующих разные типы обеспеченности граждан государства и его территорий.

Согласно нормам бюджетного кодекса РФ, бюджетная роспись — это документ, составлением и ведением которого занимается распорядитель бюджетных средств (главный администратор источников покрытия бюджетного дефицита). Основное предназначение данного документа состоит в исполнении бюджета по расходам (источникам поступления средств на покрытие бюджетного дефицита). Бюджетная роспись, по сути, представляет собой оперативный план распределения расходов и доходов [37]. Базой для составления бюджетной росписи является утвержденный Государственной Думой бюджет. Она формируется в строгом соответствии с бюджетной классификацией: по статьям ведомственной и функциональной классификации, главам, подразделам и самим разделам. На то, чтобы составить бюджетную роспись, главному распорядителю ресурсов бюджета отводится десять дней, по истечении которых он обязан предоставить ее в Минфин РФ. После того, как все главные распорядители бюджетных ресурсов сдадут в Минфин свои бюджетные росписи, на их основе формируется сводный документ, который затем утверждается Министром финансов. Этот процесс занимает максимум семнадцать дней с момента принятия закона, касающегося федерального бюджета. Затем сводная бюджетная роспись направляется в Федеральное казначейство для дальнейшего исполнения. Также экземпляры сводной бюджетной росписи для ознакомления получают Счетная палата РФ и Федеральное Собрание. После того как пройдет десятидневный срок с момента утверждения документа сводной бюджетной росписи, отвечающий за исполнение бюджета орган доводит значения показателей до всех получателей бюджетных ресурсов и нижестоящих распорядителей. С этой целью он направляет им уведомления о размерах бюджетных ресурсов на весь последующий бюджетный период. После того, как бюджетное учреждение получит такое уведомление, оно должно не более чем за 10 дней сформировать и направить на утверждение смету расходов и доходов, согласно установленной форме. Затем вышестоящий распорядитель бюджетных ассигнований должен ее утвердить или отклонить. На это ему отводится пять дней.

Бюджетное учреждение, которое выполняет функции главного распорядителя бюджетных ресурсов, также формирует смету расходов и доходов, которая утверждается руководителем такого учреждения. После того, как так данный документ будет утвержден, он в этот же день передается в орган, который отвечает за исполнение бюджета. Само исполнение бюджетных показателей во многом зависит от главных распорядителей (ГР), распорядителей и получателей бюджетных сумм.

Главный распорядитель федеральных бюджетных ресурсов – это государственный орган РФ, наделенный правом осуществлять распределение федеральных бюджетных средств по получателям таких ресурсов и подведомственным распорядителям, а также по тем бюджетным учреждениям здравоохранения, культуры, образования и науки, которые представляют собой наибольшую важность. Он контролирует отчетность, выполнение планов по оказанию муниципальных и государственных услуг, целевое использование и своевременный возврат бюджетных средств [42].

В качестве распорядителя средств бюджета может выступать как местный орган самоуправления, так и государственный орган власти, у которого есть право распределять средства среди подведомственных получателей бюджетных ресурсов.

В обязанности распорядителя входит составление бюджетной росписи, определение лимитов бюджетных обязательств по каждому подведомственному получателю и предоставление их органу, исполняющему бюджет.

К получателям бюджетных ресурсов относят бюджетные учреждения либо иные организации, обладающие правом получать и использовать государственные ассигнования, согласно бюджетной росписи на соответствующий год. Определенная часть таких получателей является государственными учреждениями, финансирование которых происходит, согласно соответствующей смете расходов и доходов.

Исполнение бюджета считается процессом достижения основных целей и задач, установленных в плановом периоде. Ни для кого не секрет, что при утверждении бюджета на следующий отчетный год составляется смета доходной и расходной части, которой необходимо придерживаться в течение всего периода.

Согласно действующим законодательным нормам, исполнение бюджета возложено на органы государственной власти соответственно каждому уровню данной системы. Министерство финансов устанавливает главные финансовые показатели, которым должен соответствовать государственный бюджет, то есть сводный баланс. Особенно данный аспект касается уровня дефицита или нехватки доходов из собственных источников для покрытия запланированных расходов. Для этого ежегодно устанавливается предельный лимит дефицита, превышение которого требует введения экстренных мер. Как правило, в таком случае вводится секвестрование – процедура, предполагающая пропорциональное сокращение расходов государства. Исключение составляют только социально защищенные статьи, например, выплаты пенсий, пособий, стипендий, поддержка важнейших социальных и экономических программ в стране [44].

Если говорить в фактическом плане, то непосредственное исполнение бюджета по расходам выполняется распорядителями средств, особенно финансовыми органами. Ярким примером таковых может служить Министерство финансов, способное не только провести контроль, но и корректировку установленных данных. А вот доходная часть во многом исполняется благодаря налоговой службе, являющейся главным органом по аккумулированию средств в казну государства.

Как известно, в России бюджетная система состоит из трех основных звеньев: федеральный, бюджет субъектов федерации, местные бюджеты. Объединяющим органом можно считать федеральное казначейство, так как оно все привлеченные средства размещает на отдельном счете в центральном банке, а затем уже происходит их распределение по выбранным направлениям. А управление федеральным казначейством осуществляет Министерство финансов, которое стремится реализовать главные цели и задачи. К таковым можно отнести следующие:

- придерживаться принципа единства кассы, то есть накопление ресурсов, поступающих от разных источников, на одном счете;

- определение величины дотаций и прочих ассигнований, предназначенных другим звеньям бюджетной системы, с последующим перечислением этих сумм на соответствующие счета;

- составление сводной ведомости в разрезе распорядителей средств;

- проведение работы по планированию и прогнозированию основных тенденций развития экономики в будущем, исходя их которых становится легче составлять бюджет на будущий период;

- контроль за исполнением бюджета, что выражается в регулярном предоставлении отчетов о соответствии фактического положения дел плановым показателям. Если говорить о документальном оформлении, то контрольная деятельность выполняется на основе бюджетной росписи. Этот документ считается некой базой, опираясь на которую можно понять, насколько четко производится исполнение бюджета. Роспись предполагает тщательное отражение доходной и расходной части по всем статьям, предусмотренным законодательством и ежегодной практикой. Среди источников доходов выделяют физические лица и юридические организации. С первых взимаются налоговые и неналоговые платежи в бюджет за счет самостоятельных выплат в определенных органах. А юридические лица, как правило, перечисляют средства в безналичной форме со своего счета в банке на счет соответствующего бюджета.

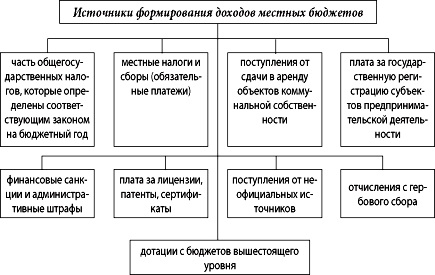

На рисунке 2. представлены статьи формирования доходов местного бюджета.

Таким образом, исполнение бюджета предполагает строго целевое использование полученных субвенций или субсидий. Среди укрупненных целей выделяют содержание аппарата государственного управления, обеспечение обороны страны, поддержание отраслей народного хозяйства, имеющих первостепенное значение.

1.3. Нормативно – правовая база формирования местных бюджетов

Органы местного самоуправления в соответствии со статьей 9 Бюджетного кодекса РФ и иными федеральными законами осуществляют следующие бюджетные полномочия:

- установление порядка составления и рассмотрения проекта местного бюджета;

- составление и рассмотрение проекта местного бюджета;

- установление и исполнение расходных обязательств муниципального образования;

- определение порядка предоставления межбюджетных трансфертов из местных бюджетов, предоставление межбюджетных трансфертов из местных бюджетов;

- осуществление муниципальных заимствований, управление муниципальным долгом;

- иные бюджетные полномочия.

Также Бюджетным кодексом РФ определены полномочия органов местного самоуправления по формированию доходов местных бюджетов. При этом представительные органы местного самоуправления могут вводить местные налоги и сборы, устанавливать размеры ставок по ним и представлять льготы по их уплате в пределах прав, предоставленных им налоговым законодательством РФ [1]. Глава 9 Бюджетного Кодекса Российской Федерации также определяет доходную часть местных бюджетов. В этой главе приводятся налоговые и неналоговые доходы бюджетов поселений, муниципальных районов и бюджетов городских округов [1]. В главе 16 Бюджетного кодекса зафиксированы права муниципальных образований на получение финансовой помощи из бюджетов субъектов, формы межбюджетных трансфертов, предоставляемых из местных бюджетов и из бюджетов субъектов РФ, дотации на выравнивание бюджетной обеспеченности из бюджета муниципального района, поселений. Городских округов, субсидии, субвенции из местных бюджетов, порядок их предоставления [1]. Статья 63 Бюджетного кодекса определяет полномочия муниципального района по установлению нормативов отчислений от федеральных, региональных и местных налогов и сборов в бюджеты городских, сельских поселений.

Муниципальным правовым актом представительного органа муниципального района (за исключением решения о бюджете муниципального района или иного решения на ограниченный срок действия) могут быть установлены единые для всех городских поселений муниципального района нормативы отчислений в бюджеты городских поселений от федеральных налогов и сборов, в том числе налогов, предусмотренных специальными налоговыми режимами, региональных и (или) местных налогов, подлежащих зачислению в соответствии с настоящим Кодексом и (или) законом субъекта Российской Федерации в бюджет муниципального района.

Муниципальным правовым актом представительного органа муниципального района (за исключением решения о бюджете муниципального района или иного решения на ограниченный срок действия) могут быть установлены единые для всех сельских поселений муниципального района нормативы отчислений в бюджеты сельских поселений от федеральных налогов и сборов, в том числе налогов, предусмотренных специальными налоговыми режимами, региональных и (или) местных налогов, подлежащих зачислению в соответствии с настоящим Кодексом и (или) законом субъекта Российской Федерации в бюджет муниципального района. Статья 64 выделяет полномочия муниципальных образований по формированию доходов местных бюджетов

Муниципальными правовыми актами представительного органа муниципального образования вводятся местные налоги, устанавливаются налоговые ставки по ним и предоставляются налоговые льготы по местным налогам в пределах прав, предоставленных представительному органу муниципального образования законодательством Российской Федерации о налогах и сборах.

Нормативно-правовым актом, регулирующим налоговые доходы местных бюджетов является, Налоговый кодекс. Основная задача, которую решает этот закон — это кодификация правил, регулирующих взаимоотношения налоговых органов и налогоплательщиков. В Налоговом кодексе осуществлено закрепление налогов по уровням бюджетной системы с выделением федеральных, региональных и местных. Местными налогами являются налоги, установленные Налоговым кодексом Российской Федерации и нормативными правовыми актами представительных органов муниципальных образований о налогах и обязательные к уплате на территориях соответствующих муниципальных образований.

Следующим нормативно-правовым актом, регулирующим функционирование местного бюджета является закон «Об общих принципах организации местного самоуправления в Российской Федерации» №131 — ФЗ от 06.10.2003 г. (далее — Федеральный закон №131-ФЗ). Следует отметить, что до него местный бюджет функционировал на основе Федерального закона от 25 сентября 1997 г. №126-ФЗ «О финансовых основах местного самоуправления в Российской Федерации» и Закон РФ от 6 июля 1991 г. №1550-I «О местном самоуправлении в Российской Федерации». Причина их отмены заключалось в том, что многие моменты, прописанные в данных законах, устарели и противоречили законодательству. Федеральный закон №131 — ФЗ стал важным шагом в развитии финансово-бюджетных прав местных органов самоуправления. В соответствии с ним федеральные органы государственной власти, органы государственной власти субъектов Федерации обеспечивают муниципальным образованиям (городам, районам, поселкам, селам) минимальные местные бюджеты, а минимально необходимые расходы местных бюджетов устанавливаются законами субъектов Федерации на основе нормативов минимальной бюджетной обеспеченности. Доходная часть минимальных бюджетов обеспечивается путем закрепления на долговременной основе Федеральным Законом и законами субъектов Российской Федерации доходных источников [13].

Федеральный закон №131-ФЗ устанавливает, что финансовые средства, необходимые для осуществления органами местного самоуправления отдельных государственных полномочий, ежегодно предусматриваются собственно в федеральном бюджете и в бюджетах субъектов РФ. Кроме того, увеличение расходов или уменьшение доходов местных бюджетов, возникших в результате решений, принятых федеральными органами государственной власти и органами государственной власти субъектов РФ, компенсируются органами, принявшими решения. Решения этих органов реализуются органами местного самоуправления в пределах, переданных им в качестве компенсации средств.

В Федеральном законе №131-ФЗ установлено, что бюджет муниципального района (районный бюджет) и свод бюджетов городских и сельских поселений, входящих в состав муниципального района, образуют консолидированный бюджет муниципального района. В качестве составной части бюджетов городских и сельских поселений могут быть предусмотрены сметы доходов и расходов отдельных населенных пунктов (внутригородских территорий), не являющихся муниципальными образованиями.

В целом по первой главе можно сделать вывод, что местный бюджет сформирован посредством закрепленных законом источников. При этом в фонды бюджета поступают местные налоги, отчисления, передаваемые органами государственной власти на исполнение определенных полномочий, доходы от приватизируемого имущества, сдачи в аренду муниципальных объектов собственности, субвенций, дотаций, трансфертных платежей и др.

Глава 2. Анализ формирования и исполнения местного бюджета сельского поселения «Село Иннокентьевка» Нанайского муниципального района Хабаровского края

2.1. Социально – экономическая характеристика сельского поселения «Село Иннокентьевка»

Сельское поселение «Село Иннокентьевка» Нанайского муниципального района основано в 1870 году. Первые жители ехали из Тамбовской губернии, останавливались на утесе, где и были построены первые четыре дома, в настоящий на этом месте расположена улица Героя Советского Союза – Ивина Тимофея Федоровича.

В 1914 году на территории поселения, недалеко от домов, которых было уже 6 штук, была построена первая часовня.

В 1931 году был организован колхоз «Прожектор», основным занятием населения в то время было рыболовство, сельское хозяйство и охота. Развитию рыболовства, несомненно, способствовала построенная в 1935 году судоверфь, выпускающая мелкие суда для ловли рыбы. Строительство судоверфви и послужило мощным толчком для строительства и развития поселка в целом.

В 1940 году судоверфь перешла в подчинение «Главамуррыбпрома».

Первой улицей считалась улица Сталина (ныне переименнованая в Заводскую), и последующими – улица Ленина, Жданова, а также улица Комсомольская.

Период Отечественной войны, как и для многих других российских поселений, был достаточно тяжелым для жителей села Иннокентьевка. Более половины рабочих ушли на фронт, а оставшееся население самоотверженно трудилось в тылу.

После войны поселок продолжает расти.

Решением Хабаровского крайисполкома от 20.10.1949 № 677 в состав Иннокентьевского поселка включены населенные пункты: судостроительная верфь, рыббаза, зона леспромхоза, подсобное хозяйство Иннокентьевской судоверфи и рыболовецкая артель «Прожектор», за счет разукрупнения Джонкинского сельсовета.

Указом Президиума Верховного Совета РСФСР от 29 ноября 1949 года «Об отнесении к категории рабочих поселков населенного пункта Иннокентьевка Нанайского района Хабаровского края» образован был Иннокентьевский поселковый Совет.

На 1 мая 1953 года в состав Иннокентьевского поссовета уже входили населенные пункты: п. Иннокентьевка, с. Бонн, п. Рыбаза.

В 1957 году судоверфь была передана управлению «Дальдревпром» и реорганизована в Иннокентьевский лесозавод, который выпустил первые комплекты восьми одноквартирных сборных домов, тару, рыбосольные чаны. Сырьё, необходимое для выпуска данной продукции, поступало из Иннокентьевского леспромхоза. Кроме этого, Иннокентьевский лесозавод направлял свою продукцию в районы Хабаровского края, Охотского побережья, в Сибирь, Среднюю Азию, а также в Магаданскую область и ЕАО.

В 1995 году Иннокентьевский лесозавод прекратил своё существование, что достаточно негативно отразилось на экономике поселения – в селе не было ни одного промышленного предприятия вплоть до 2003 года.

В 2003 году было образовано предприятие ООО «Новая Заря», которое производило заготовки для пищевых палочек, которые экспортировались в Китай, но в 2012 году предприятие сгорело, что опять отразилось на экономике села. Экономический рост территории в качестве одной из важнейших составляющих включает в себя анализ демографической ситуации в поселении. Абсолютные демографические показатели включают в себя: общую численность и прирост населения, естественный прирост населения, миграционное сальдо (чистая миграция), долю женщин репродуктивного возраста. Для оценки тенденции экономического роста берутся демографические показатели за прошедшие 3 года (таблица 1 «Демографические показатели сельского поселения «Село Иннокентьевка» за 2012-2014г.г.»).

Таблица 1. Демографические показатели сельского поселения «Село Иннокентьевка»

| Показатели | Год | Рост (+)

Снижение (-) |

||

| 2012 | 2013 | 2014 | ||

| 1 | 2 | 3 | 4 | 5 |

| Численность населения всего, чел | 1325 | 1328 | 1330 | +5 |

| В том числе:

женщин репродуктивного возраста |

346 | 281 | 270 | -76 |

| Удельный вес % к общей численности | 26,1 | 21,2 | 20,3 | -5,8 |

| Естественный прирост (родилось/умерло) | -13

(12/25) |

-12

14/26 |

-15

12/27 |

-2 |

| Общий прирост населения | +3 | +2 | +5 | |

| Миграционное сальдо (чистая миграция) | 20 | 15 | 17 | -3 |

Взяв во внимание, что в 2011г. численность населения села составляла 1318чел, мы наблюдаем положительную динамику роста численности населения. Это обусловлено стабильным показателем рождаемости (в среднем 13 чел. в год) и стабильно высокой положительной миграцией в сельском поседении. Отрицательным моментом является высокий показатель смертности, составляющий в среднем 2,3% от общей численности населения. Данный факт обусловлен наличием на территории села дома — интерната для инвалидов и престарелых, и не влияет на общую динамику роста населения поселения.

Естественная убыль населения сохраниться до периода, когда на территории поселения произойдёт рост количества женщин репродуктивного возраста, увеличится количество родившихся. До этого момента численность населения будет увеличиваться незначительно, за счёт миграции.

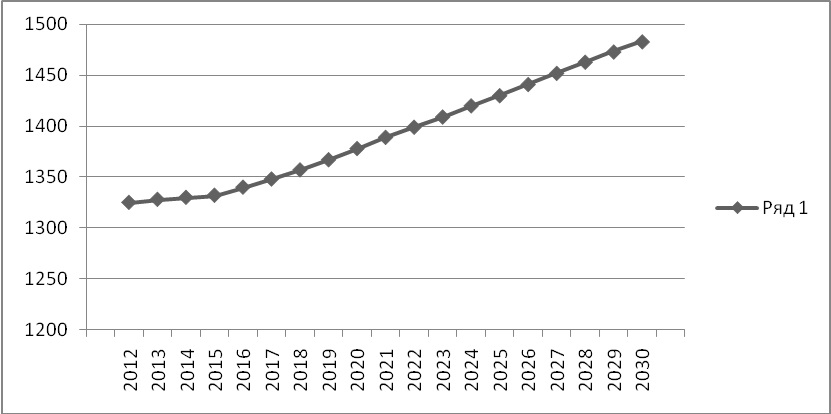

Это подтверждается данными таблицы 2. «Динамика роста населения сельского поселения «Село Иннокентьевка» на расчётный срок»

Таблица 2. Динамика роста численности населения сельского поселения «Село Иннокентьевка»

| Прогнозные даты (численность на конец года) | Ожидаемая численность населения, (чел.) | Миграция | Естественный прирост |

| 1 | 2 | 3 | 4 |

| 2012 | 1325 | 20 | -13 |

| 2013 | 1328 | 15 | -12 |

| 2014 | 1330 | 17 | -15 |

| 2015 | 1332 | 20 | -13 |

| 2016 | 1340 | 17 | -9 |

| 2017 | 1348 | 13 | -5 |

| 2018 | 1357 | 10 | -1 |

| 2019 | 1367 | 10 | 0 |

| 2020 | 1378 | 11 | 0 |

| 2021 | 1389 | 10 | 1 |

| 2022 | 1399 | 9 | 2 |

| 2023 | 1409 | 9 | 1 |

| 2024 | 1420 | 9 | 2 |

| 2025 | 1430 | 8 | 2 |

| 2026 | 1441 | 8 | 3 |

| 2027 | 1452 | 7 | 4 |

| 2028 | 1463 | 8 | 3 |

| 2029 | 1473 | 7 | 3 |

| 2030 | 1483 | 6 | 4 |

Динамику роста численности населения можно изобразить в виде графика (рисунок 3).

Таким образом, численность постоянного населения с. Иннокентьевка составит:

- 1378 человек на первую очередь (2020 г.);

- 1483 человек на расчетный срок (2030 г.).

Тенденцию повышения численности населения можно сохранить и увеличить за счет привлечения трудовых ресурсов путем создания новых рабочих мест.

На основании выше рассмотренных абсолютных демографических показателей можно сделать вывод, что в целом они способствуют социально-экономическому развитию территории.

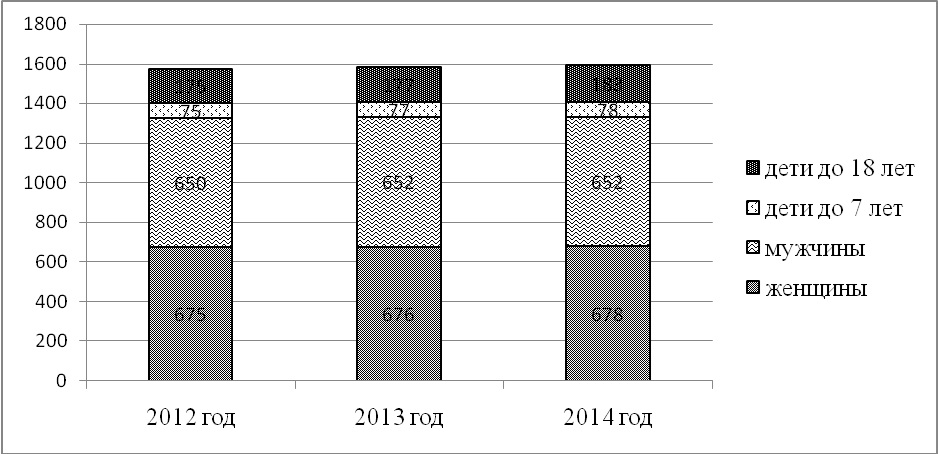

Половозрастная структура населения, как составляющая демографической ситуации на территории, выступает в качестве значимых факторов в определении проблем и перспектив развития рынка рабочей силы, а, следовательно, и производственного потенциала того или иного региона, социально- экономического потенциала поселения. Данные о половозрастной структуре населения и её тенденции за последние 3 года приведены в таблице 3 «Половозрастная структура населения сельского поселения «Село Иннокентьевка» за 2012-2014г.г.»

Таблица 3/ Половозрастная структура населения сельского поселения «Село Иннокентьевка» за 2012-2014г.г.

| Показатели | 2012 | 2013 | 2014 | Рост (+)

Снижение(-) |

| 1 | 2 | 3 | 4 | 5 |

| Женщин | 675 | 676 | 678 | 3 |

| Удельный вес % к общей численности | 51,0 | 51,0 | 51,1 | +0,1 |

| Мужчин | 650 | 652 | 652 | 2 |

| Удельный вес % к общей численности | 49,1 | 49,1 | 49,0 | -0,1 |

| Дети до 18 лет | 175 | 177 | 183 | +8 |

| Удельный вес % к общей численности | 13,2 | 13,3 | 13,8 | +0,6 |

| Дети до 7 лет | 75 | 77 | 78 | +3 |

| Удельный вес % к общей численности | 5,7 | 5,8 | 6,0 | +0,3 |

Половозрастная структура населения сельского поселения «Село Иннокентьевка» на 2012 — 2014 гг. изображена в виде графика (рисунок 4).

Анализ показателей половозрастной структуры населения села за последние 3 года позволяет сделать вывод, что они благоприятствуют социально-экономическому росту территории. На развитие социально-экономической ситуации немаловажное влияние оказывает и показатель трудоспособности населения, его динамика за период с 2012 по 2014г.г. (таблица 4).

Таблица 4. Трудовые ресурсы сельского поселения «Село Иннокентьевка»

| Показатели | 2012 | 2013 | 2014 | Рост (+)

Снижение(-) |

| 1 | 2 | 3 | 4 | 5 |

| Работающее население | 285 | 294 | 302 | +17 |

| Удельный вес % к общей численности | 21,5 | 22,1 | 22,7 | +1,2 |

| Трудоспособное население | 820 | 850 | 860 | +40 |

| Удельный вес % к общей численности | 61,9 | 64,0 | 64,7 | +2,8 |

| Безработные | 56 | 64 | 21 | -35 |

| Удельный вес % к общей численности | 4,2 | 4,8 | 1,6 | -2,6 |

| В том числе: женщин | 32 | 37 | 13 | -19 |

| Удельный вес % к общей численности | 2,4 | 2,8 | 0,9 | -1,5 |

| мужчин | 24 | 27 | 8 | -16 |

| Удельный вес % к общей численности | 1,8 | 2,0 | 0,6 | -1,2 |

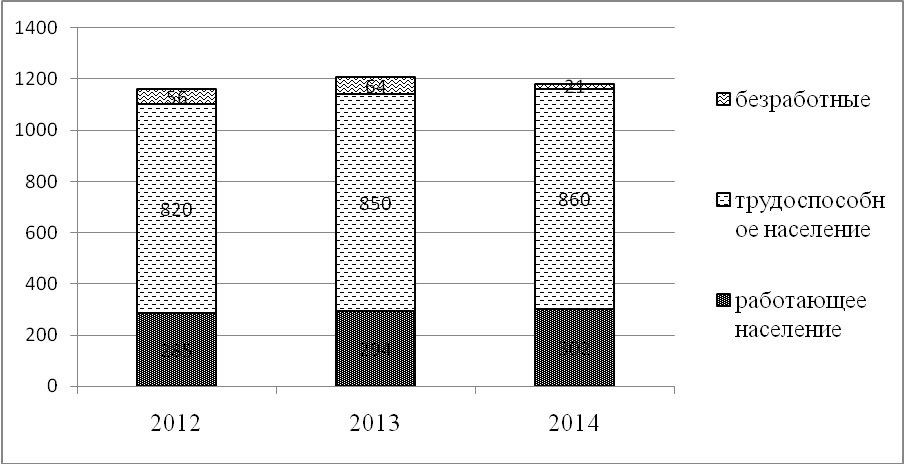

Трудовые ресурсы сельского поселения «Село Иннокентьевка» на 2012-2014 годы можно изобразить и в виде графика (рисунок 5).

На основе статистических данных таблицы можно сделать вывод, что за анализируемый период наметилась положительная динамика в увеличении количества работающего населения, трудоспособных лиц на фоне резкого сокращения количества безработных граждан. Данная динамика сохраниться вплоть до 2030г. (таблица 5)

Таблица 5. Динамика трудовых ресурсов сельского поселения «Село Иннокентьевка»

| Прогнозные даты (численность на конец года) | Ожидаемая численность населения, (чел.) | Общая численность безработных (чел.) | Население, старше трудоспособного возраста, (чел.) | Население, трудоспособного возраста, (чел.) | Население, младше трудоспособного возраста, (чел.) | Миграция | Естественный прирост |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 2015 | 1332 | 115 | 208 | 1008 | 320 | 20 | -13 |

| 2016 | 1340 | 115 | 201 | 1010 | 321 | 17 | -9 |

| 2017 | 1348 | 110 | 198 | 1010 | 322 | 13 | -5 |

| 2018 | 1357 | 105 | 195 | 1011 | 325 | 10 | -1 |

| 2019 | 1367 | 90 | 193 | 1014 | 328 | 10 | 0 |

| 2020 | 1378 | 86 | 190 | 1019 | 334 | 11 | 0 |

| 2021 | 1389 | 80 | 187 | 1025 | 339 | 10 | 1 |

| 2022 | 1399 | 77 | 186 | 1031 | 344 | 9 | 2 |

| 2023 | 1409 | 72 | 187 | 1036 | 348 | 9 | 1 |

| 2024 | 1420 | 69 | 185 | 1041 | 355 | 9 | 2 |

| 2025 | 1430 | 65 | 184 | 1047 | 359 | 8 | 2 |

| 2026 | 1441 | 60 | 179 | 1052 | 366 | 8 | 3 |

| 2027 | 1452 | 58 | 174 | 1059 | 371 | 7 | 4 |

| 2028 | 1463 | 59 | 170 | 1066 | 378 | 8 | 3 |

| 2029 | 1473 | 60 | 168 | 1071 | 384 | 7 | 3 |

| 2030 | 1483 | 55 | 165 | 1078 | 389 | 6 | 4 |

Отсюда следует, что трудовые ресурсы села на сегодняшний день и долгосрочный период способствуют социально-экономическому росту территории поселения.