2.4. анализ бюджетной деятельности

Для оценки эффективности бюджетной деятельности сельского поселения «Село Иннокентьевка» Нанайского муниципального района Хабаровского края использованы следующие бюджетные коэффициенты:

- коэффициент бюджетной результативности муниципального образования (КБР)

- коэффициент бюджетной обеспеченности населения (КБОН)

- коэффициент покрытия расходов (КПР)

- коэффициент бюджетной окупаемости (КБО)

- коэффициент бюджетной устойчивости (КБУ)

Таблица 17. Показатели эффективности бюджетной деятельности на территории сельского поселения «Село Иннокентьевка» за 2012-2014 гг.

| Показатели | 2012 год | 2013 год | 2014 год |

| 1 | 2 | 3 | 4 |

| Доходы местного бюджета | 3 426,0 | 3 190,6 | 4443,8 |

| Доходы собственные | 1106,4 | 956,9 | 1997,2 |

| Расходы местного бюджета | 3225,5 | 3292,2 | 4442,6 |

| Численность населения | 1325 | 1328 | 1330 |

На основании данных показанных в таблице 17. произведем расчет показателей эффективности бюджетной деятельности на территории сельского поселения «Село Иннокентьевка». Результаты расчетов приведем в таблице 18.

Таблица 18. Результаты расчетов бюджетных коэффициентов

| Наименование коэффициента | 2012 год | 2013 год | Отношение 2013 г. к 2012 г. | 2014 год | Отношение 2014 г. к 2012 г. |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Коэффициент бюджетной результативности муниципального образования (КБР) руб./чел. | 2586,00 | 2403,00 | 0,9 | 3342,00 | 1,3 |

| Коэффициент бюджетной обеспеченности населения (КБОН) руб./чел. | 2434,00 | 2479,00 | 1,0 | 3340,00 | 1,4 |

| Коэффициент покрытия расходов (КПР) руб. | 0,9 | 1,0 | 1,1 | 1,0 | 1,1 |

| Коэффициент бюджетной окупаемости (КБО) руб. | 1,1 | 1,0 | 0,9 | 1,0 | 0,9 |

| Коэффициент бюджетной устойчивости (КБУ) | 0,3 | 0,3 | 1,0 | 0,5 | 1,7 |

Анализ расчетов бюджетных коэффициентов показал, что коэффициент бюджетной результативности муниципального образования за анализируемый период растет, в 2012 году он составляет 2586,00 рублей на одного человека, в 2013 году он составил 2403,00 рубля на одного человека, снижение составляет 183,00 рубля, в 2014 году наблюдается рост, коэффициент составляет 3342,00 рубля на одного человека. При этом численность населения на уровне, без особых изменений. Наблюдается рост доходов, как за счет собираемости собственных доходов, так и за счет увеличения поступления от вышестоящих бюджетов. Коэффициент бюджетной результативности за анализируемый период увеличился от 0,9 до 1,3.

Коэффициент бюджетной обеспеченности населения набирает рост его показатели в 2012 году 2434,00 рубля на одного человека, в 2013 году 2479,00 рублей на одного человека, в 2014 году 3340,00 рублей на одного человека. Рост в 2014 году к 2012 году составил 906,00 рублей на человека. При росте коэффициента бюджетной обеспеченности населения, расходы покрываются доходами.

Коэффициент бюджетной устойчивости в 2012 году составил 0,3, в 2013 году составил 0,3, в 2014 году составил 0,5. Это означает, что собственными доходами бюджет сельского поселения «Село Иннокентьевка» обеспечен в 2012 году и 2013 году на 30% и на 70% безвозмездными перечислениями от вышестоящих бюджетов, в 2014 году собственными доходами бюджет обеспечен на 50% и на 50% безвозмездными перечислениями. На основании этого можно сделать вывод, что собираемость собственных доходов увеличилась на 20%, но зависимость от финансовой помощи вышестоящих бюджетов остается на большом уровне.

Глава 3. Разработка рекомендаций по сбалансированности доходной и расходной части местного бюджета

3.1. Мероприятия по увеличению доходной и сокращению расходной части местного бюджета

Основные направления бюджетной и налоговой политики сельского поселения «Село Иннокентьевка» Нанайского муниципального района на 2015 год и на плановый период 2016 и 2017 годов сформированы в соответствии с требованиями Бюджетного кодекса Российской Федерации и стратегическими целями, сформулированными в Послании Федеральному Собранию, Бюджетных посланиях и Указах Президента Российской Федерации, на основе прогноза социально-экономического развития поселения на 2015-2017 годы.

В трехлетней перспективе 2015–2017 годов приоритеты в области налоговой политики остаются такими же, как и ранее – создание эффективной и стабильной налоговой системы, обеспечивающей бюджетную устойчивость в среднесрочной и долгосрочной перспективе.

Бюджетная политика поселения направлена на решение неотложных задач экономического и социального развития поселения, повышение эффективности управления муниципальными финансами.

Основными целями проводимой бюджетной и налоговой политики продолжают оставаться создание условий для повышения уровня и качества жизни населения поселения, повышение предпринимательской активности.

При подготовке проекта бюджета сельского поселения на 2015-2017 годы, в формировании задач и приоритетов бюджетной политики в области доходов и расходов бюджета, администрация сельского поселения исходит из следующих принципов и задач:

- Обеспечение сбалансированности бюджета при сохранении его социальной направленности.

- Сохранение и развитие налогового потенциала поселения, в том числе путем создания максимально благоприятных условий для развития малого и среднего предпринимательства.

- Планирование расходов на основе действующих и принимаемых обязательств. Строгое соблюдение принципа подведомственности бюджетных расходов.

- Безусловное исполнение первоочередных и социально значимых расходов, направленных на улучшение условий жизни человека, адресное решение социальных проблем.

- Оптимизация состава налоговых льгот с учетом оценки их социальной и бюджетной эффективности.

- Усиление ответственности органов исполнительной власти поселения за результативность бюджетных расходов, повышение качества предоставляемых бюджетных услуг.

- Поддержание макроэкономической и финансовой стабильности как основы для устойчивого социально-экономического развития поселения.

- Обеспечение полноценного функционирования межбюджетных отношений с бюджетами Нанайского муниципального района и Хабаровского края.

Большинство задач в сфере доходов, поставленных в предыдущие годы, сохраняют свою актуальность. Политика в данной сфере направлена на сохранение, развитие и наращивание доходной базы. Поэтому повышение уровня собираемости и увеличения доходной части местного бюджета стала одной из приоритетных задач на территории муниципального образования.

На основании изложенных принципов и задач, для увеличения собираемости собственных доходов и оптимизации расходов бюджета, администрацией сельского поселения «Село Иннокентьевка» Нанайского муниципального района Хабаровского края был разработан и утвержден план мероприятий по увеличению доходной и сокращению расходной части бюджета на 2015-2017 гг., (приложение 4), а также план по мобилизации доходов в бюджет сельского поселения «Село Иннокентьевка» Нанайского муниципального района Хабаровского края на 2015-2017 годы (приложение 5).

Реализация разработанного плана мероприятий позволит повысить качество управления бюджетным процессом, выявить внутренние резервы экономии расходов и увеличения доходов бюджета сельского поселения «Село Иннокентьевка» и создаст условия для обеспечения устойчивого исполнения местного бюджета.

3.2. Расчет экономической эффективности предложенных мероприятий

На основании разработанного и принятого плана мероприятий по увеличению доходной и снижению расходной части бюджета сельского поселения «Село Иннокентьевка» и с учетом изменений в налоговом и бюджетном законодательстве был сформирован и утвержден бюджет сельского поселения «Село Иннокентьевка» на 2015 год и плановый период 2016 и 2017 годов.

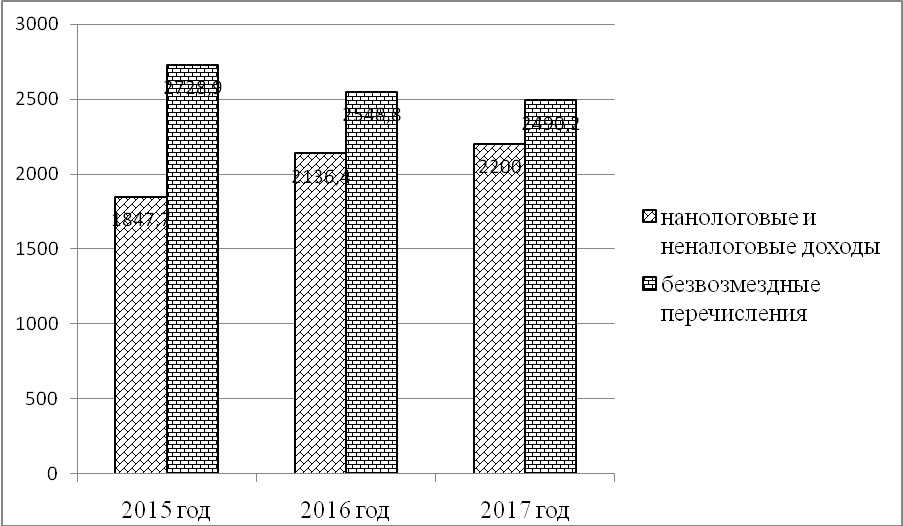

На 2015 год доходы бюджета сельского поселения прогнозируются в сумме 4576,6 тыс. рублей, из них собственные доходы в сумме 1847,7 тыс. рублей, безвозмездные поступления, получаемые из бюджетов других уровней бюджетной системы Российской Федерации в сумме 2728,9 тыс. рублей.

На 2016 год доходы бюджета прогнозируются в сумме 4685,2 тыс. рублей, из них собственные доходы в сумме 2136,4 тыс. рублей, безвозмездные поступления в сумме 2548,8 тыс. рублей.

На 2017 год доходы бюджета прогнозируются в сумме 4690,2 тыс. рублей, из них собственные доходы – 2200,0 тыс. рублей, безвозмездные перечисления 2490,2 тыс. рублей.

Всего доходы бюджета сельского поселения в 2015-2017 году приведены в таблице 20. и на рисунке 19.

Таблица 20. Доходы бюджета сельского поселения «Село Иннокентьевка» на 2015-2017 годы

| Вид дохода | 2015 г.

(тыс. руб.) |

2016 г.

(тыс. руб.) |

2017 г.

(тыс. руб.) |

| 1 | 2 | 3 | 4 |

| Доходы всего: | 4576,6 | 4685,2 | 4690,2 |

| 1. Налоговые и неналоговые доходы: | 1847,7 | 2136,4 | 2200,0 |

| 2. Безвозмездные поступления: | 2728,9 | 2548,8 | 2490,2 |

Доходы бюджета сельского поселения на период 2015-2017 годов наглядно отображены на рисунке 19.

На основании прогнозируемых доходов на период 2015 -2017 годы в таблице 21. приведена их оценка к исполнению 2014 года.

Таблица 21. Динамика доходов сельского поселения «Село Иннокентьевка» на 2015-2017 гг.

| Вид дохода | Оценка исполнения 2014 года | Прогноз на 2015 год | Прогноз на 2016 год | Прогноз на 2017 год | Темп роста к оценке 2014 года, % | Рост (снижение) к оценке 2014 года, тыс. рублей |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Всего: | 4443,8 | 4576,6 | 4685,2 | 4690,2 | 105,6 | 246,4 |

| Налоговые доходы | 1885,3 | 1847,7 | 2136,4 | 2200,0 | 116,7 | 314,7 |

| Неналоговые доходы | 112,0 | — | — | — | — | -112,0 |

| Безвозмездные поступления | 2446,5 | 2728,9 | 2548,8 | 2490,2 | 101,8 | 43,7 |

Прогнозные показатели и структура доходов бюджета сельского поселения в разрезе групп, подгрупп классификации доходов приведены в таблице 22.

Таблица 22. Структура доходов бюджета сельского поселения «Село Иннокентьевка» на 2015-2017 гг.

| Вид дохода | Факт исполнения 2014 года

(тыс.руб.) |

Прогноз на 2015 год

(тыс.руб.) |

Прогноз на 2016 год

(тыс.руб.) |

Прогноз на 2017 год

(тыс.руб.) |

Рост (снижение) к оценке 2014 года |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Всего: | 4443,8 | 4576,6 | 4685,2 | 4690,2 | 246,4 |

| Удельный вес % | 100 | 100 | 100 | 100 | 100 |

| 1. Налоговые доходы | 1885,3 | 1847,7 | 2136,4 | 2200,0 | 314,7 |

| Удельный вес к общим доходам % | 42,5 | 40,4 | 45,6 | 47,0 | 4,5 |

| Налог на доходы физических лиц | 400,0 | 90,0 | 90,0 | 90,0 | -310,0 |

| Удельный вес к общим доходам % | 9,0 | 2,0 | 2,0 | 2,0 | -7,0 |

| Акцизы по подакцизным товарам | 948,3 | 1160,7 | 1463,4 | 1327,0 | 378,7 |

| Удельный вес к общим доходам % | 21,3 | 25,4 | 31,2 | 28,3 | 7,0 |

| Налог на совокупный доход | 38,0 | 40,0 | 28,0 | 28,0 | -10,0 |

| Удельный вес к общим доходам % | 0,9 | 0,9 | 0,6 | 0,6 | -0,3 |

| Налог на имущество | 470,0 | 527,0 | 535,0 | 535,0 | 65,0 |

| Удельный вес к общим доходам % | 10,6 | 11,5 | 11,4 | 11,4 | 0,8 |

| Государственная пошлина | 29,0 | 30,0 | 20,0 | 20,0 | -9,0 |

| Удельный вес к общим доходам % | 0,7 | 0,7 | 0,4 | 0,4 | -0,3 |

| 2. Неналоговые доходы | 112,0 | — | — | — | -112,0 |

| Удельный вес к общим доходам % | 2,5 | — | — | — | -2,5 |

| Доходы от использования имущества, находящегося в государственной и муниципальной собственности | 110,0 | — | — | — | -110,0 |

| Удельный вес к общим доходам % | 2,5 | — | — | — | -2,5 |

| Доходы от продажи материальных и нематериальных активов | 2,0 | — | — | — | -2,0 |

| Удельный вес к общим доходам % | 0,05 | — | — | — | -0,05 |

| 3. Безвозмездные поступления | 2446,5 | 2728,9 | 2548,8 | 2490,2 | 43,7 |

| Удельный вес к общим доходам % | 55,1 | 59,6 | 54,4 | 53,1 | -2,0 |

В структуре доходов бюджета сельского поселения на 2015 год и плановый период 2016 и 2017 годы основными являются налог на доходы физических лиц, акцизы, налоги на имущество, их доля в составе налоговых и неналоговых доходов составляет в 2015 году 96,3 %, в 2016 году – 97,8 %, в 2017 году – 88,7 %.

Расчеты доходов бюджета на 2015-2017 годы год по группам, подгруппам классификации доходов в результате реализации основных направлений развития составит:

Налог на доходы физических лиц. Поступление налога на доходы физических лиц в период с 2015 — 2017 годов прогнозируются в сумме 90,0 тыс. руб., (к факту исполнения за 2014 год в сумме 400,0 тыс. рублей снижение составит 310,0 тыс. рублей или 7%)

В соответствии с Бюджетным кодексом Российской Федерации по закрепленным нормативам в бюджет сельского поселения будет зачисляться 2% от налога на доходы физических лиц.

Акцизы по подакцизным товарам. Поступление налога по данному виду планируется в 2015 году – 1160,7 тыс. рублей, в 2016 году – 1463,4 тыс. рублей и в 2017 году – 1327,0 тыс. рублей, общий рост поступления по данному виду дохода к факту исполнения в 2014 года составит 378,7 тыс. рублей или 7 %.

Налоги на совокупный доход. В 2015 году в бюджет сельского поселения прогнозируется поступление налога, взимаемого в связи с применением УСН в сумме 40,0 тыс. рублей, в 2016 и 2017 годы — 28,0 тыс. рублей (к факту исполнения за 2014 год в сумме 38,0 тыс. рублей снижение составит 10,0 тыс. рублей или 0,3%).

Налог на имущество физических лиц. Поступление налога на имущество физических лиц в 2015 году прогнозируется в сумме 527,0 тыс. рублей, в 2016-2017 годы – 535,0 тыс. рублей (к факту исполнения за 2014 год в сумме 470,0,0 тыс. рублей рост составит 65,0 тыс. рублей или 0,8%).

Государственная пошлина. Поступление государственной пошлины за совершение нотариальных действий должностными лицами органов местного самоуправления, уполномоченными в соответствии с законодательными актами Российской Федерации за совершение нотариальных действий, в 2015 году прогнозируется в сумме 30,0 тыс. рублей, в 2016-2017 годы – 20,0 тыс. рублей (к факту исполнения за 2014 год в сумме 29,0 тыс. рублей снижение составит 9,0 тыс. рублей или 0,3%).

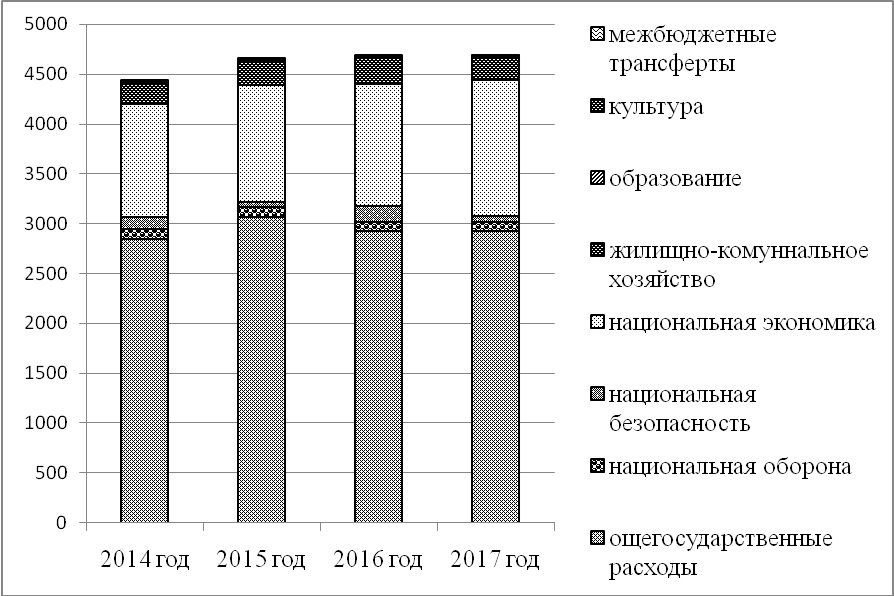

Расходная часть бюджета после принятого плана мероприятий на 2015-2017 годы показана в таблице 23.

Таблица 23. Расходы бюджета сельского поселения «Село Иннокентьевка» на 2015-2017 годы

| Расходные разделы | Факт исполнения 2014 года (тыс.руб.) | Прогноз на 2015 год (тыс.руб.) | Прогноз на 2016 год (тыс.руб.) | Прогноз на 2017 год (тыс.руб.) | Рост (снижение) к оценке 2014 года |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Расходы всего: | 4442,6 | 4654,3 | 4685,2 | 4690,2 | 247,6 |

| Удельный вес к общим расходам % | 100 | 100 | 100 | 100 | 100 |

| Общегосударственные вопросы | 2845,9 | 3068,7 | 2919,9 | 2924,9 | 79,0 |

| Удельный вес к общим расходам % | 64,1 | 65,9 | 62,3 | 62,4 | -1,7 |

| Национальная оборона | 94,3 | 94,6 | 94,6 | 94,6 | 0,3 |

| Удельный вес к общим расходам % | 2,1 | 2,0 | 2,0 | 2,0 | -0,1 |

| Национальная безопасность и правоохранительная деятельность | 127,4 | 50,0 | 164,8 | 60,0 | -67,4 |

| Удельный вес к общим расходам % | 2,9 | 1,1 | 3,5 | 1,3 | -1,6 |

| Национальная экономика | 1134,7 | 1172,8 | 1217,0 | 1363,4 | 228,7 |

| Удельный вес к общим расходам % | 25,5 | 25,2 | 26,1 | 29,1 | 3,6 |

| Жилищно-коммунальное хозяйство | 202,1 | 250,0 | 265,7 | 214,1 | 12,0 |

| Удельный вес к общим расходам % | 4,6 | 5,4 | 5,7 | 4,6 | — |

| Образование | 15,0 | 5,0 | 10,0 | 20,0 | 5,0 |

| Удельный вес к общим расходам % | 0,3 | 0,1 | 0,2 | 0,4 | 0,1 |

| Культура, кинематография | 11,2 | 11,2 | 11,2 | 11,2 | 0 |

| Удельный вес к общим расходам % | 0,3 | 0,2 | 0,2 | 0,2 | -0,1 |

| Межбюджетные трансферты бюджетам субъектов РФ и муниципальных образований общего характера | 12,1 | 2,0 | 2,0 | 2,0 | -10,1 |

| Удельный вес к общим расходам % | 0,3 | 0,04 | 0,04 | 0,04 | -0,3 |

Динамику расходов бюджета сельского поселения «Село Иннокентьевка» за период 2014-2017 годы наглядно отобразим на рисунке 20.

за 2014-2017 гг.

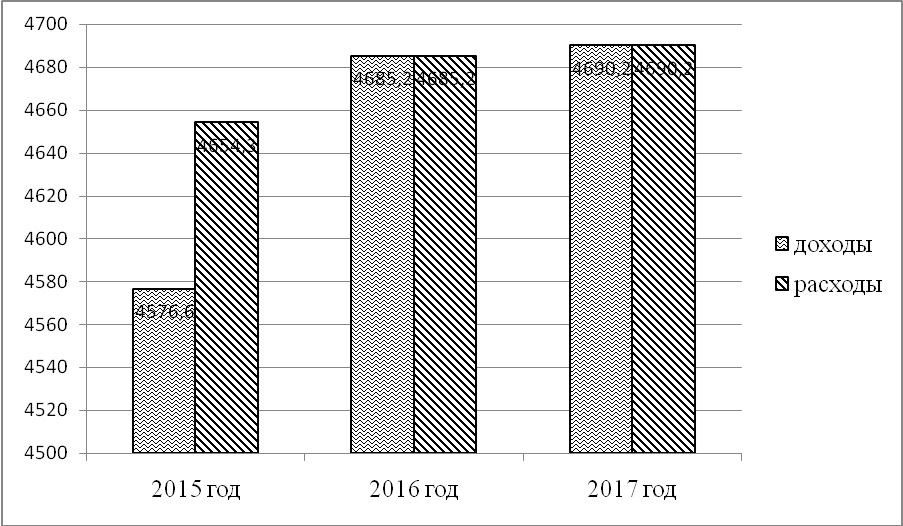

За счет разработанного плана мероприятий планируется убрать дефицит бюджета сельского поселения. Следовательно, прогноз доходов и расходов бюджета представлен в таблице 24 и на рисунке 21.

Таблица 24. Доходы и расходы бюджета сельского поселения «Село Иннокентьевка» после реализации мероприятий на 2015-2017 годы.

| Показатель | 2015 год | 2016 год | 2017 год |

| Доходы | 4576,6 | 4685,2 | 4690,2 |

| Расходы | 4654,3 | 4685,2 | 4690,2 |

| Дефицит (-)

Профицит (+) бюджета |

-77,7 | 0 | 0 |

Динамика доходов и расходов бюджета сельского поселения «Село Иннокентьевка» на 2015-2017 годы после реализации принятых мероприятий изображена в виде графика (рисунок 21).

Анализ показателей данной таблицы, показал, что в 2015 году имеется дефицит бюджета в сумме 77,7 тыс. рублей. Источником дефицита бюджета являются остатки бюджетных средств на конец отчетного периода 2014 года.

На основании проведённого анализа показателей бюджета сельского поселения на 2014г., факторов и причин им способствующих, администрацией поселения был разработан и внедрён в действие план мероприятий по увеличению доходной и снижению расходной части бюджета поселения на 2015 и плановый период 2016 и 2017 годов.

Данные статистического исследования и сравнения, расчёт экономической эффективности предложенных администрацией сельского поселения «Село Иннокентьевка» мероприятий указывает на существенные положительные изменения в бюджете поселения на плановый период 2016 и 2017г. Структура доходов и расходов, их количественная составляющая, привели к ликвидации дефицита бюджета.

Следовательно, предложенные администрацией поселения мероприятия будут способствовать социально-экономическому росту данной территории.

Заключение

Как показало исследование теоретических основ дипломной работы, формирование местного бюджета осуществляется путем применения единой методологии, государственных минимальных социальных стандартов, социальных норм, устанавливаемых органами государственной власти. Органы государственной власти субъектов Российской Федерации в процессе осуществления бюджетного регулирования и органы местного самоуправления в процессе формирования местных бюджетов руководствуются государственными минимальными социальными стандартами, социальными нормами, нормативами минимальной бюджетной обеспеченности. Бюджетное регулирование — процесс распределения доходов и перераспределения средств между бюджетами разных уровней в целях выравнивания доходной базы местных бюджетов, осуществляемый с учетом государственных минимальных социальных стандартов. Социальные нормы — показатели необходимой обеспеченности населения важнейшими жилищно-коммунальными, социально-культурными и другими услугами в натуральном и денежном выражении.

В качестве составной части местных бюджетов могут быть предусмотрены сметы доходов и расходов отдельных населенных пунктов, не являющихся муниципальными образованиями. Порядок разработки, утверждения и исполнения этих смет определяется органами местного самоуправления самостоятельно в соответствии с уставом муниципального образования.

В статье 52 Федерального закона «Об общих принципах организации местного самоуправления в Российской Федерации» устанавливается, что бюджет муниципального района и свод бюджетов поселений, входящих в состав муниципального района, составляют консолидированный бюджет муниципального района. Органы местного самоуправления обеспечивают сбалансированность местных бюджетов и соблюдение установленных федеральными законами требований к регулированию бюджетных правоотношений, осуществлению бюджетного процесса, размерам дефицита местных бюджетов, уровню и составу муниципального долга, исполнению бюджетных и долговых обязательств муниципальных образований.

Формирование, утверждение, исполнение местного бюджета и контроль за его исполнением осуществляются органами местного самоуправления самостоятельно с соблюдением требований, установленных Бюджетным кодексом РФ, федеральным законодательством, а также принимаемыми в соответствии с ними законами субъектов Российской Федерации. В местных бюджетах раздельно предусматриваются доходы, направляемые на осуществление полномочий органов местного самоуправления по решению вопросов местного значения, и субвенции, предоставленные для обеспечения осуществления органами местного самоуправления отдельных государственных полномочий, переданных им федеральными законами и законами субъектов Российской Федерации, а также осуществляемых за счет указанных доходов и субвенций соответствующие расходы местных бюджетов.

Проект местного бюджета, решение об утверждении местного бюджета, годовой отчет о его исполнении, ежеквартальные сведения о ходе исполнения местного бюджета и о численности муниципальных служащих органов местного самоуправления, работников муниципальных учреждений с указанием фактических затрат на их денежное содержание подлежат официальному опубликованию. Органы местного самоуправления поселения обеспечивают жителям поселения возможность ознакомиться с указанными документами и сведениями в случае невозможности их опубликования.

В дипломной работе рассматривается Администрация поселения — исполнительно-распорядительный орган местного самоуправления поселения, наделенный Уставом полномочиями по решению вопросов местного значения и полномочиями для осуществления отдельных государственных полномочий, переданных органам местного самоуправления федеральными законами и законами Хабаровского края. Администрацией поселения руководит глава поселения на принципах единоначалия. Администрация поселения осуществляет свою деятельность в соответствии с федеральными законами и иными нормативными правовыми актами Российской Федерации, законами Хабаровского края, Уставом и нормативными правовыми актами муниципального района по вопросам местного значения межпоселенческого характера, решениями Совета депутатов, постановлениями главы поселения, Положением об администрации поселения. Структура администрации поселения утверждается Советом депутатов поселения по представлению главы поселения. Структуру администрации поселения составляют глава поселения, специалисты администрации.

Таким образом, можно сделать вывод, в работе сделан прогноз на 2015-2017 годы, а так же определены результаты по доходам и расходам местного бюджета в результате реализации данного прогноза.

Согласно разработанного прогноза на основании разработанного и принятого плана мероприятий по увеличению доходной и снижению расходной части бюджета сельского поселения «Село Иннокентьевка» и с учетом изменений в налоговом и бюджетном законодательстве был сформирован и утвержден бюджет сельского поселения «Село Иннокентьевка» на 2015 год и плановый период 2016 и 2017 годов. На 2015 год доходы бюджета сельского поселения прогнозируются в сумме 4576,6 тыс. рублей, из них собственные доходы в сумме 1847,7 тыс. рублей, безвозмездные поступления, получаемые из бюджетов других уровней бюджетной системы Российской Федерации в сумме 2728,9 тыс. рублей. На 2016 год доходы бюджета прогнозируются в сумме 4685,2 тыс. рублей, из них собственные доходы в сумме 2136,4 тыс. рублей, безвозмездные поступления в сумме 2548,8 тыс. рублей. На 2017 год доходы бюджета прогнозируются в сумме 4690,2 тыс. рублей, из них собственные доходы – 2200,0 тыс. рублей, безвозмездные перечисления 2490,2 тыс. рублей. Несмотря на разработанные мероприятия, прогноз развития экономики на ближайший период остается удовлетворительным, экономика будет по-прежнему находиться в стагнации.

Библиографический список

- Конституция Российской Федерации. Принята всенародным голосованием 12 декабря 1993 года. М.: Юридическая литературы, 2003. 62 с.

- Бюджетный кодекс Российской Федерации (БК РФ) от 31.07.1998 № 145-ФЗ // Справочно-правовая система «Консультант Плюс».

- Налоговый кодекс Российской Федерации (НК РФ) часть 1 от 31.07.1998 № 146-ФЗ // Справочно-правовая система «Консультант Плюс».

- Налоговый кодекс Российской Федерации (НК РФ) часть 2 от 05.08.2000 № 117-ФЗ // Справочно-правовая система «Консультант Плюс».

- Федеральный закон РФ от октября 2003 г. №131-Ф «Об общих принципах организации местного самоуправления в Российской Федерации» // Справочно-правовая система «Консультант Плюс».

- Российская Федерация. Законы. Об основах муниципальной службы в РФ от 08.01.1998 г. №8-ФЗ: [электронный ресурс] – режим доступа: http: //www.garant.ru. Гарант – Универсал +. прайм.

- Российская Федерация. Законы. О порядке рассмотрения обращений граждан Российской Федерации. от 02.05.2006 N 59-ФЗ (ред. от 02.07.2013) [электронный ресурс] – режим доступа: http: //www.garant.ru. Гарант – Универсал +. прайм.

- Акперов И.Г. Казначейская система исполнения бюджета в Российской Федерации: учебное пособие для вузов / И.Г. Акперов, И.А. Коноплева, С.П. Головач. – М.: Финансы и статистика, 2012. – 350 с.

- Архипов В.В. О праве граждан на получение информации при устном обращении в органы власти // Адвокат. 2012. № 7. С. 373-376

- Бабич M. Государственные и муниципальные финансы: учебник для вузов / А.М.Бабич, Л.Н.Павлова. М: ЮНИТИ, 2009. — 703 с. (это правильно для учебника)

- Баглай М.В. Конституционное право Российской Федерации: учебник для вузов. 5-е изд., изм. и доп. М.: Норма, 2013. — 784 с.

- Баринов С. Финансовая политика в условиях кризиса // Финансы. №2. 2010. – С.12-13.

- Борисов Е.Ф. Экономическая теория: Учебник. — 3-е изд., перераб. и доп. — М.: Юрайт-Издат, 2012. – 602 с.

- Борисов Е.Ф. Экономическая теория: Учебник. — 3-е изд., перераб. и доп. — М.: Юрайт-Издат, 2012. – 605 с.

- Букалов А. А. Распределение социальных типов /А. А. Букалов, О.Н. Карпенко // Менеджмент и кадры. – 2011. — №10. — С.5-10.

- Бюджетная система Российской Федерации: учебник под ред. О.В. Врублевской. — М.: Юрайт, 2012. – 555 с.

- Бюджетная система России: Учебное пособие для студ. вузов, обуч. по экон. спец. / Авт.: Г.Б. Поляк, А.А. Астахов, Л.А. Вафина и др.; Под ред. Г.Б. Поляка. – М.: ЮНИТИ-ДАНА, 2013. – 540 с.

- Ворожцов П. А. Источники финансирования бюджетного дефицита // Финансы. № 7. 2012.

- Вышегородцев М.М. Управление бюджетом: Курс лекций / М.М. Вышегородцев. – М.: Дело и Сервис, 2011. – 159 с.

- Гарнов И. Администрирование поступлений в бюджет // Бюджетные организации: бухгалтерский учет и налогообложение. № 11. 2011. – С

- Глонти, В.Н. Совершенствование социальной инфраструктуру. / В.Н. Глонти // Муниципальная экономика. – 2011. — №2. — С. 37-40.

- Годин А.М. Бюджетная система Российской Федерации: Учебник — 3-е изд., — М.: Издательско-торговая корпорация « Дашков и К», 2012. – 412 с.

- Государственные и муниципальные финансы: учебное пособие для студ. вузов/ под ред. Г.Б. Поляка.- 2-е изд., перераб. и доп.- М.: ЮНИТИ-ДАНА, 2007.- 319 с.

- Государственные и муниципальные финансы: учеб. пособие для студ. вузов, обуч. по спец. Государственное и муниципальное управление, Финансы и кредит/ под ред. Г.Б. Поляка.- 3-е изд., перераб. И доп.- М.: ЮНИТИ-ДАНА, 2013.- 375 с.

- Государственные и муниципальные финансы: учебник для студентов вузов / А.Я. Быстряков, Т.Д. Викулина, В.Ф. Воля и др.; Под. общ. ред. И.Д. Мацкуляка. – М.: Изд-во Рос. акад. гос. службы, 2010. – 680 с.

- Гусев А.В. Проблемы реформирования законодательства о государственной гражданской службе субъектов РФ // Государственная опасть и местное самоуправление. 2012. № 8.

- Дворак, А.А. Реализация конституционного права граждан на обращение в РФ. Дисс. на соискание уч. степени кандидата юридических наук. М., 2012.

- Дубов В.В. Проблемы бюджетов муниципальных образований // Финансы. № 4. 2011.

- Жуков А.И. Проблемы формирования муниципальных бюджетов в Российской Федерации // Финансы и кредит. № 6 (174). 2010

- Завьялов Д.Ю. Доходы муниципальных образований в аспекте межбюджетных отношений / Д.Ю. Завьялов // Финансы. – 2014. – №3. – С.22-25.

- Ильин И.Н. Править должны лучшие / И.Н.Ильин // Городское управление. — 2012. — №1. — С.7-10.

- Кирилова, С.С. Возможности укрепления доходной базы местных бюджетов / С.С. Кирилова // Финансы. – 2014. – №11. – С.70-71.

- Коваленко, А.И. Муниципальное право: учебник/ А.И. Коваленко. – М.: Новый юрист, 2010. – 432 с.

- Козбаненко О.A. Правовой статус государственных гражданских служащих: структура и содержание. М., 2011.

- Комаров С.А. Оптимизация правового регулирования системы государственной службы в Российской Федерации// Представительная власть-XXI век/ C.А. Комаров. — № 5. – 2011. – 77 с.

- Коньков, А.К. Муниципальное управление: профессиональное развитие персонала / А. К. Коньков. — М.: Логос, 2011. – 60 с.

- Коровкина Е.Б. О доходах и расходах федерального бюджета // Финансы. — 2013. — № 8. – С. 25-30.

- Кудрин А.Л. Бюджет — основа обеспечения долгосрочной финансовой устойчивости страны // Финансы. — 2012. — № 12. – С. 43-52.

- Кулешов, И.В. Основы организации государственной и муниципальной служб Российской Федерации/ И.В. Кулешов. – Екатеринбург. — 2011. — 112 с.

- Лыкова Л.Н. Налоги и налогообложение в России. — М.: Дело, 2011. — 399 с.

- Махонин В. М. Служба и служащий в РФ: правовое регулирование/ В. М. Махонин. – М. – 2011. – 327 с.

- Мельников, С.Б. Муниципальный менеджмент: корпоративная собственность муниципальных организаций/ С.Б. Мельников. – Владимир. — 2011. – 546 с.

- Местные бюджеты в системе финансового регулирования экономики / Позднякова Т.А. – М.: Инфра-М, 2013. – 369 с.

- Мокрый, В.С. Межбюджетные отношения и финансовые основы местного самоуправления/ В.С. Мокрый // Финансы. – 2013. –№ 6 – С.5-8.

- Мысляева И.Н. Государственные и муниципальные финансы: Учебник для студ. вузов / И.Н. Мысляева. — М.: ИНФРА-М, 2012. – 268с.

- Общая теория финансов: учебник / под ред. Дробозиной Л.А.- М.: Банки и биржи, ЮНИТИ, 2012. – 586 с.

- Овчинников И.И. Финансы местного самоуправления. // Гражданин и право. № 4, 5. 2010.

- Пантелеев А.Ю. Формирование финансовой основы местного самоуправления /А.Ю. Пантелеев // Финансы. – 2014. – №11. – С.8-10.

- Петров А.П. Проблемы и пути совершенствования бюджета муниципального образования // Финансы. № 10. 2010.

- Полынина Т.Г. К проблеме правового регулирования реформы государственной службы на региональном уровне (на примере Приволжского федерального округа) // Власть. 2013 № 1. С. 76–79

- Полынина Т.Г. Проблемы правового регулирования государственной гражданской службы в регионах Российской Федерации // Вестник Поволжской академии государственной службы. 2012 № 1. С. 18–23

- Прокошин В.А. Мир юридической инноватики — служащим: консенсусное и управленческое право.- М: Иосиздатнивест, 2012.

- Пронина Л.И. Законодательная основа местных финансов // Финансы. 2010. №1.

- Пронина Л.И. Влияние реформы федеративных отношений и местного самоуправления на развитие межбюджетных отношений / Л.И. Пронина // Финансы. – 2013. – №2. С.29-33.

- Пронина Л.И. Местное самоуправление и межбюджетные отношения/ Л.И. Пронина // Финансы. – 2013. – №8. – С. 12-13.

- Путин В.В. Россия выбирает свой путь. Рос. Газета от 17.11.2008.

- Пчелинцев, О.С., Минченко М.М. Как соединить в формуле для расчета трансфертов принципы выравнивания и стимулирования? / О.С. Пчелинцев, М.М. Минченко // Финансы. 2014. – №7. – С.23-25.

- Рохчин В. Е. Приоритетные направления научных исследований в сфере формирования местных бюджетов// Регион. экономика. 2010 . № 1.

- Селезнев А. З. Бюджетная система Российской Федерации.- М.: Магистр,2011.- 383 с.

- Селезнев А. Проблемы бюджетной трехлетки // Экономист. — 2011. — № 2. – С.11-15.

- Тишкина Л.Е. Укрепление доходной базы местных бюджетов / Л.Е. Тишкина // Финансы. – 2014. – № 9. – С.7-10.

- Тишкина Л.Е. Формирование и исполнение местных бюджетов в новых условиях / Л.Е. Тишкина. // Финансы. – 2014. – №1. – С.20-23.

- Улюкаев А.Г. Государственные финансы и региональное развитие / А.Г. Улюкаев // Вопросы экономики. – 2014. – №3. – С.11-14. (вот это правильно, если журнал)

- Уткин Э.А. Государственное и муниципальное управление. — М.: Ассоциация авторов и издателей «Тандем». Издательство «ЭКМОС», 2012. – 678 с.

- Финансы денежное обращение и кредит: учебное пособие / Под ред. В.К. Сенчагова А.И. Архипова.- М.: Проспект, 2011.- 650 с.

- Финансы, денежное обращение и кредит: учеб. для вузов / Под ред. М.В. Романовского, О.В. Врублевской. – M.: Юрайт — М, 2011. – 450 с.

- Финансы денежное обращение и кредит: учеб. Пособие / Под ред. Н.Ф. Самсонова.- М.: ИНФРА-М, 2011. – 236 с.

- Шубина Н.В., Желонкина Л.В., Шевцов П.И. Основные положения Концепции государственной поддержки развития и реформирования местного самоуправления. — Электрон. текст. дан. – 2011. – Режим доступа: // http://www.i-u.ru/forum/

- Шугрина Е. С. Муниципальное право: учебное пособие / Е. С. Шугрина. – Новосибирск: Издательство НГУ. — 2009. – 268 с.

- Экономика: учебник / под ред. А.С. Булатова. — М.: Изд-во БЕК, 2013. – 685 с.