3.9. Физическая структура базы данных

Для физической реализации логической структуры базы данных использовался интерактивный пакет phpMyAdmin. Чтобы войти в административную панель управления базой данных control_clients_mid, необходимо в адресной строке браузера набрать адрес используемого экземпляра пакета на сервере: http://www.diofant.com/phpMyAdmin, а в появившейся логин-форме набрать логин – zao712 и пароль – zao712.

Дается название полей (колонок) в СУБД MySQL, описание полей, типы данных и краткая характеристика и назначение, соответствие табличному представлению полей, изложенному в предыдущих разделах.

3.9.1. Имя базы данных control_clents_mid

Имя базы даны – это уникальное имя, по которому приложения обращаются к базе данных или администратор базы данных обращается к базе данных через интерактивные пакеты управления данными типа phpMyAdmin, HS(HeidiSQL) и пр. с целью изменения или дополнения таблиц и полей базы данных. Далее будет описано, каким образом можно изменить структуру таблиц.

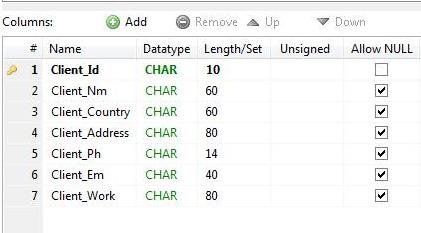

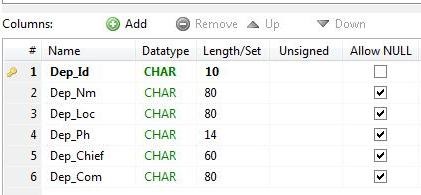

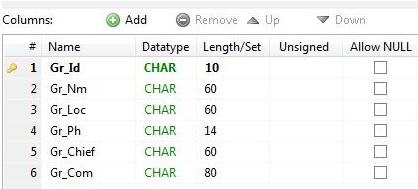

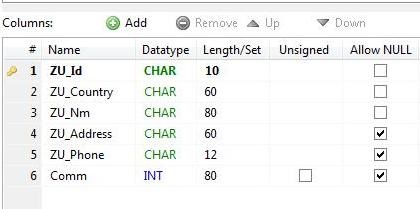

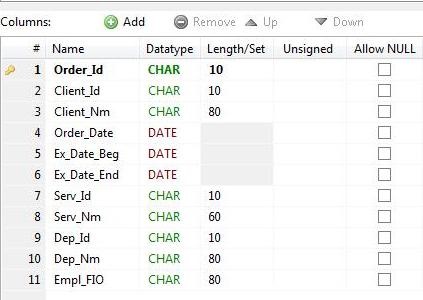

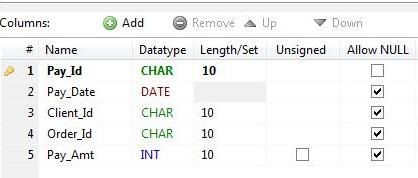

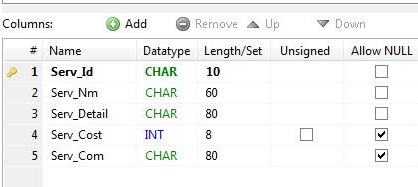

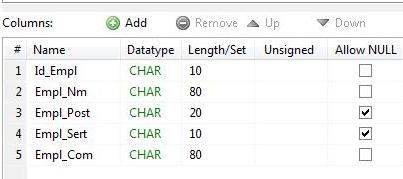

В таблицах 3.1-3.8 представлены наименования таблиц базы данных и их полей.

Table structure for table Payments (Оплаты)

3.9.2. Изменение структуры таблиц БД и их представлений

Для изменения структуры таблиц необходимо зайти в панель управления phpMyAdmin по адресу http://www.diofant.com/phpMyAdmin, а в появившейся логин-форме набрать логин – zao712 и пароль – zao712.

Если меняется наименования таблиц, добавляются или уничтожаются поля, то после всех изменений, необходимо произвести соответствующие изменения в заголовках таблиц отображения, т.е. изменить соответствующим образом, добавить или удалить наименования «шапок» таблиц на русском языке. Заголовки представлений таблиц находятся в папке …/Control_Clients_Mid в файлах настройки с именами Table_Headers.php – файл представлений с русскими заголовками, шапками таблиц и Table_Headers_DB.php – файл имен полей (колонок) в базе данных MySQL. Эти файлы, организованные в виде ассоциативных массивов, используются программным обеспечением настоящего приложения, как управляющие мета-таблицы, для управления данными и представления (отображения) таблиц базы данных на экране дисплея. Кроме того необходимо изменить наименования полей в запросах к БД и в частности, касающихся внесенных изменений. В этой связи предусмотрена локализация всех SQL запросов в определенных файлах настоящего приложения.

3.9.3. Файл настройки Table_Headers.php

<?php

# Заголовки таблицы ‘Clients'(Клиенты) базы данных ‘conrol_clients_mid’.

$Clients_headers = array (

«Код Клиента» , «Наименование Организации», «Адрес»,

«Контактное лицо», «Телефон «, «Электронный Адрес» ,

«Примечания» );

#

# Заголовки таблицы ‘Departments'(Подразделения) базы данных ‘conrol_clients_ mid ‘.

#

$Departments_headers = array (

«Код подразделения», «Наименование», «Место расположения», «Телефон»,

«ФИО Начальника» , «Примечания»

);

#

# Заголовки таблицы ‘Orders’ (Заказы)базы данных ‘conrol_clients_ mid ‘.

#

$Orders_headers = array (

‘Код Заказа’ , ‘Код Клиента’, ‘Дата Заказа’ , ‘Код рекламной услуги’,

‘Количество’ , ‘Стоимость’ , ‘Код Подразделения’ , ‘Комментарий’

); #

# Заголовки таблицы ‘Payments’ базы данных ‘conrol_clients_ mid ‘.

#

$Payments_headers = array (

‘Код Платежа’ , ‘Дата Платежа’, ‘Код Клиента’, ‘Код Заказа’,

‘Сумма Платежа’

);

#

# Заголовки таблицы ‘Services’ базы данных ‘conrol_clients_ mid.

#

$Services_headers = array (

‘Код Услуги’ ,’Наименование’ ,’Детализация услуги’,’Ед.Измер.’,

‘Стоимость’ ,’Комментарий’

);

#

# Заголовки таблицы ‘Staff’ базы данных ‘conrol_clients_ mid ‘.

#

$Staff_headers = array (

‘Код Сотрудника’,’ФИО Сотрудника’ ,’Дата Зачисления’ ,’ИНН Сотрудника’ ,

‘Полный Адрес’ ,’Телефон’ ,’Электронный Адрес’ ,’Примечание’,

‘Код Подразделения’ );

$Table_Headers = array (

‘Clients’ => $Clients_headers , ‘Departments’ => $Departments_headers,

‘Orders’ => $Orders_headers , ‘Payments’ => $Payments_headers,

‘Services’ => $Services_headers, ‘Staff’ => $Staff_headers

);

?>

3.9.4. Файл настройки Table_Headers_DB.php

<?php

#

# Заголовки таблицы ‘Clients'(Заявители) базы данных ‘conrol_clients_ mid ‘.

#

$Clients_headers_DB = array (

«Id_Client» , «Client_Nm», «Client_Adr»,

«Client_Con», «Client_Ph», «Client_Em» , «Client_Com» );

# Заголовки таблицы ‘Departments'(Подразделения) базы данных ‘conrol_clients_ mid ‘.

#

$Departments_headers_DB = array (

«Id_Dep» , «Dep_Nm», «Dep_Loc», «Dep_Ph»,

«Dep_Chief» , «Dep_Com»

);

#

# Заголовки таблицы ‘Orders’ (Заявки)базы данных ‘conrol_clients_ mid ‘.

#

$Orders_headers_DB = array (

‘Id_Ord’ , ‘Id_Client’, ‘Ord_Date’ , ‘Id_Serv’,

‘Ord_Qu’ , ‘Ord_Pr’ , ‘Id_Dep’ , ‘Ord_Com’

);

#

# Заголовки таблицы ‘Payments’ базы данных ‘conrol_clients_ mid ‘.

#

$Payments_headers_DB = array (

‘Id_Pay’ , ‘Pay_Date’ , ‘Id_Client’, ‘Id_Ord’,

‘Pay_Amt’

);

#

# Заголовки таблицы ‘Services’ базы данных ‘conrol_clients_ mid.

#

$Services_headers_DB = array (

‘Id_Serv’ ,’Serv_Nm’ ,’Serv_Detail’,’Serv_1′,

‘Serv_Cost’ ,’Serv_Com’

);

#

# Заголовки таблицы ‘Staff’ базы данных ‘conrol_clients_ mid ‘.

#

$Staff_headers_DB = array (

‘Id_Staff’ ,’Staff_Full’ ,’Staff_Date’,’Staff_INN’ ,

‘Staff_Adr’ ,’Staff_Ph’ ,’Staff_Em’ ,’Staff_Comm’,

‘Id_Dep’ );

$Table_Headers_DB = array (

‘Clients’ => $Clients_headers_DB ,

‘Departments’ => $Departments_headers_DB,

‘Groups’ => $Groups_headers_DB,

‘Orders’ => $Orders_headers_DB ,

‘Payments’ => $Payments_headers_DB,

‘Services’ => $Services_headers_DB,

‘Staff’ => $Staff_headers_DB

);

#

# This is my advanced idea for the next version:

# Should be loop for the $Table_Headers_DB like this

# $Table_Headers_DB ($FormTypes[$i], headers_DB[$i])

# and headers_DB[$i] — two dim array

?>

3.9.5. Создание новой таблицы БД и их представлений

Для создания новой таблицы БД необходимо использовать phpMyAdmin или другой пакет удаленного администрирования базы данных.

Имена полей внести в файл настройки Table_Headers_DB.php, добавив новый массив в соответствии со структурой файла, например, $new_headers_DB.php:

$new_headers_DB = array (

‘Id_new’ , ‘Clmn1’,…’ClmnN’

);

Добавить элемент с именем таблицы ‘New’ в ассоциированный массив $Table_Headers_DB:

$Table_Headers_DB = array (…, ‘New’ =>$new_headers_DB

);

Имена полей представлений таблиц кириллицей внести в файл настройки Table_Headers.php, добавив новый массив в соответствии со структурой файла, например, $new_headers.php:

$new_headers = array (

‘Id_клиента’ , ‘Имя’,…’Фамилия’…

);

Добавить элемент с именем таблицы ‘New’ в ассоциированный массив $Table_Headers:

$Table_Headers = array (…, ‘New’ =>$new_headers

);

Создать новый обработчик по типу тех, что уже имеются для других таблиц с именами полей таблицы во всех SQL запросах.

Вывод

Для реализации клиент-серверной архитектуры выбрано трио базового программного обеспечения, базирующегося на Linux платформе — удаленный сервер со стандартным программным обеспечением Аpache, PHP, MySQL и широко распространенный пакет интерактивного удаленного управления базой данных phpMyAdmin.

Для разработки веб-приложений используется модифицированный под приложение класс PHP для работы с MySQL.

Для создания базы данных компании control_clients_mid был использован пакет phpMyAdmin, обеспечивающий веб-интерфейс для создания и администрирования базы данных веб-приложений.

Веб-приложение Control_Clients_Mid создано на языке PHP, с использованием объектно-ориентированного программирования (ООП).

Разработка программных модулей не велась с нуля, а были существенно модифицированы необходимые программные модули, функции классы PHP, взятые из сети. Несмотря на это, процент новых доработок адаптированных под настоящее приложение составляет около 90%.

Для соединения с базой данных был использован класс DB_Class, реализующий основные запросы к базе данных.

Администрирование базы данных (добавление новых данных в таблицы, удаление данных, обновление данных) может проводиться двумя путями: с использованием интерактивного пакета phpMyAdmin и непосредственно через интерфейс настоящего приложения с использованием таблиц представления и форм ввода.

Управление данными осуществляется посредством браузера через веб-интерфейс – специально разработанными представлениями таблиц, форм, последовательностей команд.

Для реализации поисковых функций используется класс DB_Class работы с базой данных MySQL и стандартный язык запросов SQL. Программное обеспечение устроено таким образом, чтобы предусмотреть возможность изменения структуры полей БД. Для этого, во-первых, используются файлы настройки Table_Heades.php и Table_Headers_DB.php, а также локализация поисковых запросов.

Для выполнения поиска по нескольким ключам для каждой таблицы разработаны наиболее рациональные, отвечающие реальным потребностям выборки необходимой информации, формы.

Для физической реализации логической структуры базы данных использовался интерактивный пакет phpMyAdmin.

Глава 4. Расчет экономической эффективности

В настоящей главе производится расчет экономического эффекта и окупаемости капитальных вложений в разработку информационной системы.

В условиях рыночной экономики при конкуренции предприятий первостепенным является оснащение предприятий, компаний, корпораций современным высокоэффективным оборудованием и средствами автоматизации, которые должны обеспечить высокую производительность и качество продукции, повысить маркетинговые возможности организации, увеличить объем продаж, количество и качество предоставляемых услуг. Важнейшим путем наращивания прибыли является создание и эффективное использование новой высококачественной техники, прогрессивных технологий, осуществление организационно-технических и проектных решений. Наивысший экономический эффект при наименьших затратах может быть обеспечен при условии расчета, всестороннего анализа, обоснования и оценки эффективности новой технологии (в данном случае базы данных).

Эффективность ИС это степень ее соответствия своему назначению. Принято различать функциональную и экономическую эффективность.

Критерий эффективности – не число, как показатель, а тенденция (например, свести к минимуму затраты это критерий).

Зачастую оценка экономической эффективности основана на сопоставлении затрат и результатов. Для оценки экономической эффективности проекта применяются статические и динамические показатели. Статические показатели не учитывают разновременность затрат на ИС и результатов от ее функционирования и используются при небольших сроках создания системы (до года).

Динамические показатели учитывают распределение затрат и результатов во времени, основываясь на концепции временной ценности денег. Их использование целесообразно при длительных сроках создания системы.

Можно выделить три основные группы методов, позволяющих определить эффект от внедрения ИС:

- финансовые (количественные);

- качественные;

- вероятностные.

У каждого из них есть свои плюсы и минусы, поэтому, чтобы наиболее полно проиллюстрировать конечный эффект от внедрения ИС, помимо финансовых методов необходимо использовать методы нефинансового анализа. Применение же всех трех групп методов приводит к оптимальной оценке проекта по внедрению.

В качестве основного статического показателя экономической эффективности может быть использован годовой экономический эффект (экономическая прибыль) (1):

![]()

где Эгод — годовая экономия (прибыль), без учета эксплуатационных затрат;

С — эксплуатационные затраты;

К — единовременные затраты (капиталовложения);

Е — норма прибыли на капитал (нормативная прибыльность);

П — годовые приведенные затраты: П=С + ЕК

Единицы измерения в формуле (размерность величин):

Э — руб./г.; . Эгод — руб./г.; С — руб./г., К — руб.; Е — 1/г.; П — руб./г.

(ΔЭ — С) — это хозяйственная или бухгалтерская прибыль. Она представляет собой разность между выручкой и явными затратами. По рыночной терминологии, явные затраты (Explicit Cost) – это все денежные издержки организации, включая амортизацию.

С точки зрения экономического содержания, величина Е состоит из нормы отдачи на капитал и нормы предпринимательского дохода. Величина Е в рыночных условиях не должна быть меньше годовой банковской процентной ставки.

Так, если Центральный банк РФ установил с 1 декабря 2008 г., ставку рефинансирования 13%, норму прибыли на капитал необходимо установить равной 13%.

Рассмотрим составляющие затрат формулы (1).

Капитальные затраты (К)

Капитальные затраты носят разовый характер. Те из них, которые направляются в основные средства обработки информации, переносят свою стоимость на товары и услуги по частям за счет амортизационных отчислений. Капитальными их называют потому, что они не утрачиваются, а воспроизводятся.

Капитальные затраты включают:

- затраты на техническое обеспечение (вычислительную технику, оргтехнику, средства коммуникации, технические средства охраны и т.п.);

- затраты на программное обеспечение, включая функциональное и сервисное;

- затраты на обустройство помещений, включая рабочие места служащих;

- затраты на услуги привлекаемых экспертов и консультантов и т.п.

Будем считать, что компания обладает необходимой вычислительной техникой и средствами связи. Базовое программное обеспечение серверов, как уже отмечалось, является бесплатным, код открытым и свободно распространяемым. Поэтому из всех составляющих капитальных затрат оставим только те, которые перечислены ниже в формуле (2).

Капитальные затраты можно суммировать следующим образом (2):

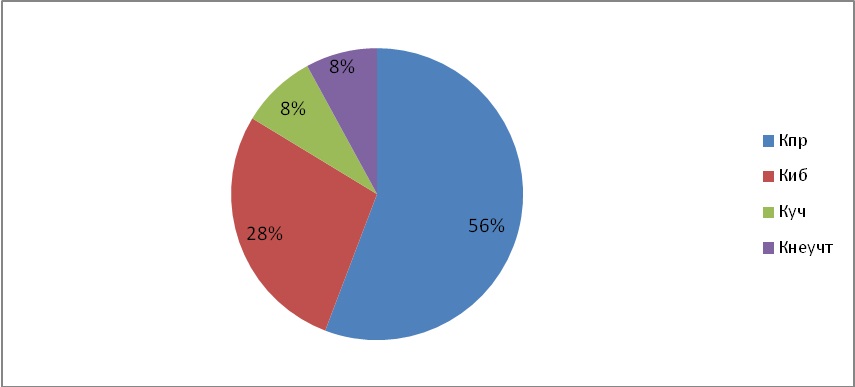

К = Кпр + Киб + Куч + Кнеучт, (2)

где Кпр — затраты на проектирование ИС и разработку программ;

Киб — затраты на специалистов участвующих в формировании БД и программного обеспечения;

Куч — затраты на обучение персонала;

Кнеучт — неучтенные затраты, обычно составляют 8-10% от общих затрат.

Произведем расчет капитальных затрат:

Кпр=з/пл программистов * кол-во программистов * срок проектирования и программирования= 20тыс.руб*1*1 мес=20 тыс.руб.

Киб=з/пл*кол-во специалистов* срок работы. базы =20тыс.руб*1*0,5 мес =10 тыс.руб.

Куч=з/пл инженера, курирующего БД * срок обучения=20*0,2 мес=3 тыс.руб.

Итого получаем: К=(20+10+3)+8% неучтенных затрат=36 тыс.руб.

Общий состав капитальных затрат представлен на рисунке (рисунке 4.1) .

Эксплуатационные затраты (С)

Эксплуатационные затраты являются повторяющимися. Они повторяются в каждом цикле предоставления услуг, а рассчитываются суммарно за год. Эксплуатационные затраты осуществляются синхронно с функционированием организации. Эксплуатационные затраты составляют себестоимость услуг:

- затраты на заработную плату, выплачиваемую основному и вспомогательному персоналу;

- затраты на эксплуатацию вычислительной техники и других технических средств;

- затраты на эксплуатацию помещений и обслуживание рабочих мест служащих и т.п.

В состав этих затрат включаются все издержки, учитываемые в соответствии с принятым порядком калькуляции себестоимости (без учета амортизационных отчислений на реновацию). Причем на ранних стадиях разработки и внедрения новых технологий, когда отсутствует конкретная (отчетная и нормативная) информация, для расчета затрат услуг могут применяться укрупненные методы калькуляции, в частности метод удельных показателей, методы регрессионного анализа, метод структурной аналогии, агрегатный и балловый метод и др.

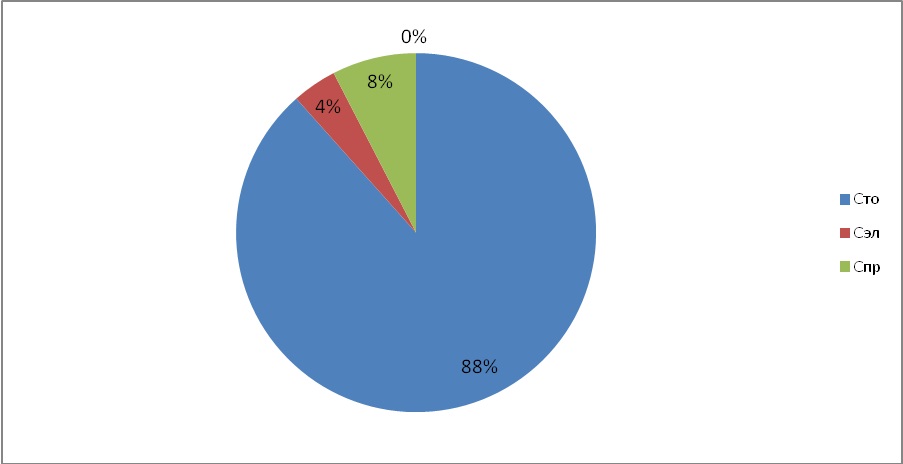

В состав эксплуатационных затрат на информационную систему входят следующие затраты (3):

С = Сао + Сто + Син + Сэл + Спр (3)

где

Сао — амортизационные отчисления;

Сто— затраты на техническое обслуживание, включая заработную плату персонала;

Син — затраты, связанные с использованием глобальных вычислительных сетей (Интернета и др.);

Сэл —затраты на электроэнергию;

Спр —прочие затраты составляют примерно 8%.

Наибольший удельный вес в эксплуатационных затратах принадлежит заработной плате, амортизационным отчислениям, техническому обслуживанию.

Введение в эксплуатацию ИС не повлияет на такие затраты, как:

а) амортизационные отчисления (Сао)- их величина не изменится, так как не изменится парк оборудования;

б) затраты, связанные с использованием глобальных вычислительных сетей (Син) — эти затраты будут неизменными, поэтому при проведении расчетов их тоже опускаем.

Рассчитаем другие элементы эксплуатационных затрат.

Затраты на техническое обслуживание, включая заработную плату персонала БД:

Сто1=(з/пл инженера БД * 12мес)*3%=10*12*0,03=3,6 тыс.руб/год

Сто2=(з/пл персонала * 12мес)*25% =12*12*0,25=36 тыс.руб/год

Затраты на электроэнергию:

Сэл=150 руб.мес.*кол-во *12мес=1,8 тыс.руб/год

С=3,6+36+1,8+8%=41,4+8%=44,7 тыс.руб./год

Распределение эксплуатационных затрат представлено на рисунке (рис.13).

Как было отмечено, ΔЭгод — годовая экономия (прибыль), вызванная введением ИС, без учета эксплуатационных затрат на ИС, будет пределяться по формуле (1):

П=С+Е*К=44,7+36*8,25%=47,7 тыс.руб.

Если калькуляция затрат, как правило, не представляет особой сложности и носит в основном чисто технический характер, то при оценке показателей экономического эффекта (особенно косвенного) могут возникнуть трудности. В связи с этим для оценки отдельных показателей, входящих в состав общего экономического эффекта, часто приходится использовать метод экспертных оценок, при котором вместо расчета какого-либо из слагаемых показателя прибегают к мнению специалистов (экспертов) относительно оптимистических, пессимистических и наиболее вероятных его значений.

Методика определения экономической эффективности на основе статических показателей сводится к расчету годового экономического эффекта как суммы прямого и косвенного эффектов.

- Прямой экономический эффект может выражаться в натуральных, стоимостных и трудовых показателях, а также в их сочетаниях, когда внедрение новой информационной технологии:

- обеспечивает рост производительности труда работников государственного учреждения;

- позволяет расширить спектр услуг;

- приводит к сокращению затрат, связанных с продажей услуг.

Иными словами, прямой экономический эффект – это результат каких-либо изменений в характере реализации функциональной составляющей рабочего процесса, как правило, непосредственно связанных со спецификой предметной области деятельности государственного учреждения. При этом рост производительности труда может осуществляться за счет сокращения объема операций, выполняемых вручную, или более оперативной обработки информации с помощью вычислительных средств.

- Косвенный экономический эффект от внедрения новой информационной технологии является результатом влияния факторов, как правило, не имеющих непосредственного отношения к специфике предметной области и носящих общий социальный, эргономический, экологический и иной характер. Влияние этих факторов на экономическую эффективность деятельности государственного учреждения осуществляется опосредованно, а иногда через цепочку различных промежуточных (вторичных) факторов, но всегда, в конечном счете, приводит к повышению производительности труда персонала государственного учреждения, увеличению числа предоставленных услуг.

В целях анализа и методического удобства расчета годовой экономический эффект целесообразно определить как сумму прямого и косвенного эффектов (4):

Э = Эпрям + Экосв (4)

Рассмотрим расчет прямого экономического эффекта. Он сводится к следующему: определяется разность в годовых приведенных затратах по базовому и предлагаемому вариантам ИС:

Эпрям = Пб – П = ΔСзп – СΣ — ЕК

где — ΔСзп сокращение заработной платы персонала государственного учреждения при внедрении;

СΣ — суммарные эксплуатационные затраты за исключением заработной платы персонала государственного учреждения.

ΔСзп = Сзпб – Сзп = 0, так как не предполагается понижать зарплату работникам или увольнять их при введении автоматизации работ.

где Сзпб — заработная плата персонала государственного учреждения в базовом варианте;

Сзп — заработная плата персонала государственного учреждения в предлагаемом варианте.

Эпрям= ΔСзп — 47,7=-47,7 тыс.руб. зпС.

Величина прямого экономического эффекта является недостаточной (даже отрицательной) для оправдания затрат на внедрение. Это объясняется тем, что ИС создается с нуля и отсутствием экономии на заработной плате персонала государственного учреждения.

В этом случае внедрение ИС целесообразно, только если есть уверенность в достаточно большом косвенном экономическом эффекте.

Рассмотрим расчет косвенного экономического эффекта.

Данный расчет предполагает определение следующих составляющих:

Экосв = ΔЭгод = ΔА+ ΔСсеб + ΔШ + ЕΔО

где ΔА — годовой прирост выручки от реализации предоставляемых услуг, прочей реализации или вне реализационной деятельности;

ΔСсеб — годовая экономия на себестоимости предоставляемых услуг государственным учреждением;

ΔШ — сокращение штрафов и других не планируемых потерь за год; общая сумма штрафов за год, вызванная ошибками в документах по вине сотрудников, равна примерно 50 тыс.руб.

ИС позволит снизить эти потери на 80% в год. Итого Ш=10 тыс.руб.

Состав статей, по которым рассчитывается экономия на себестоимость товаров и услуг за счет ИС (5):

ΔСсеб = ΔСэ + ΔСзппр + ΔСсэо, (5)

где

ΔСэ — экономия на электроэнергии на технологические цели;

ΔСзппр — экономия на заработной плате сотрудников;

ΔСсэо — экономия на содержании и эксплуатации оборудования;

В структуре себестоимости общества основную долю занимают материальные затраты – 38% и затраты на оплату труда с отчислениями – 36%

Запланируем 3% сокращения затрат на оплату труда за счет отмены некоторых функций и 20% сокращения затрат на оборудование, материалы. Для простоты расчета объединим экономию по энергии, содержанию оборудования и потерям и запланируем 1% экономии.

Для проведения расчетов необходима себестоимость работ, условно принимаем ее за 100 тыс.руб, для удобства проведения расчетов.

Получаем:

ΔСм =100*38%-(38%*100-20%)= 30,4 тыс.руб/мес.

ΔСзппр=100*36%-(36%*100-3%)= 34,92 тыс.руб/мес.

ΔСпроч=ΔСэ+ΔСсэо

=26%*100-(26%*100-1%)=25,74тыс.руб/мес.

ΔСсеб=12*(ΔСсм+ ΔСзппр+ ΔСпроч)= 12*(30,4+34,92+25,74) =91,06 тыс.руб/год.

Если внедрение ИС не влияет на какую-либо статью затрат в составе себестоимости, то эта статья, очевидно, не фигурирует в расчете косвенного экономического эффекта.

Экосв = ΔА+ΔСсеб+ΔШ = 0+91,06+40=131,06 тыс.руб.

ΔЭгод = Экосв+Эпрям= 131,06-47,7 =83,36 тыс.руб.

Э=ΔЭгод—П = 83,36-47,7=35,66 тыс.руб.

Годовой экономический эффект представляет собой абсолютный показатель эффективности. Система считается эффективной, если Э>0.

Вспомогательными показателями экономической эффективности являются:

-Расчетная прибыльность (рентабельность):

Ер=ΔЭгод/К=83,36/36=2,32

-Срок окупаемости:

Ток=1/Ер=К/ΔЭгод=0,43 — проект окупится через 4,3 месяца.

Разработка ИС будет производиться в течение 1 месяца, в одну смену продолжительностью 8 часов. Заработная плата разработчика за 1 месяц, с учетом районного коэффициента и единого социального налога, составит

20 тыс.рублей. В итоге затраты на разработку ИС, включая формирование начальной информационной базы и обучение персонала, составят 36 тыс.руб.

Затраты на техническое обслуживание в течение года и затраты на заработную плату сотрудника, работающего с ИС, составит 47,7 тыс. руб. в год.

После внедрения данной ИС сократятся затраты по материальным расходам на 20%. Это приведет к снижению условной общей себестоимости работ, данная экономия позволит окупить создание и внедрение ИС. Годовой экономический эффект составляет 35,66 тыс. руб., так как данная величина больше нуля, следовательно проект считается эффективным. Предполагаемое время окупаемости проекта составляет 4,3 месяца.

Вывод по 4 главе

Для оценки экономической эффективности проекта применяются статические и динамические показатели. Статические показатели не учитывают разновременность затрат на ИС и результатов от ее функционирования и используются при небольших сроках создания системы (до года).

Динамические показатели учитывают распределение затрат и результатов во времени, основываясь на концепции временной ценности денег. Их использование целесообразно при длительных сроках создания системы.

После внедрения данной ИС сократятся затраты по материальным расходам на 20%. Это приведет к снижению условной общей себестоимости работ, данная экономия позволит окупить создание и внедрение ИС. Годовой экономический эффект составляет 35,66 тыс. руб., так как данная величина больше нуля, следовательно проект считается эффективным. Предполагаемое время окупаемости проекта составляет 4,3 месяца.