ВВЕДЕНИЕ

В Послание Президента РК «Рост благосостояния Казахстанцев: повышение доходов и качества жизни» определены задачи, достижение которых позволит войти РК в число тридцати развитых стран мира. В экономике планируется достигнуть ежегодного роста ВВП не ниже 4 процентов, обеспечить увеличение объёма инвестиций с нынешних 18 процентов до 30 процентов от всего объёма ВВП, в 4,5 раза увеличить показатель объёма ВВП на душу населения – с 13 тысяч долларов до 60 тысяч долларов.

Новую модель экономического роста на основе инновационной индустриализации невозможно сформировать и развить без интегрирования кредитного рынка в модель экономического роста.

Для реализации поставленных целей необходимо модернизировать кредитный рынок, разработать долгосрочную стратегию деятельности его профессиональных участников, повысить доступность инновационных кредитных продуктов. Современный отечественный кредитный рынок, переживающий процесс институционального формирования, характеризующийся высокими рисками и асимметричностью информации, не в полной мере стимулирует производство и реализацию

кредитных продуктов инвестиционной направленности из-за отсутствия долгосрочных банковских ресурсов и нацелен на удовлетворение краткосрочных текущих нужд заемщиков. Кроме того, проблема эффективного функционирования казахстанского кредитного рынка обостряется влиянием глобализационных процессов, которые усилятся в связи с предстоящим вступлением Казахстана в ВТО.

В этих условиях перед экономической наукой и хозяйственной практикой стоит задача поиска и разработки механизма активизации капиталотворческой функции кредитного рынка, создания предпосылок для его динамичного развития и повышения конкурентоспособности. Именно поэтому в условиях модернизации отечественной экономики исследование тенденций развития современного кредитного рынка РК, факторов, обусловливающих его состояние, а также предпосылок его инновационного функционирования, приобретает особую актуальность, теоретическую и практическую значимость.

Анализ проблем, связанных с формированием и функционированием кредитного рынка как неотъемлемой части рыночной системы хозяйствования, проведен в ряде исследований общеэкономического и специального характера.

В проведении исследования мы опирались на труды ведущих российских ученых-экономистов, которые наиболее глубоко изучали теоретические и практические аспекты функционирования кредита и банков в рыночной экономике: Г.Н. Ануловой, Ю.А. Бабичевой, Л.Г. Батраковой, Г.Н. Белоглазовой, Н.И. Валенцевой, А.Г. Грязновой, Л.А. Дробозиной, Е.Ф. Жукова, Л.Н. Красавиной, О.И. Лаврушина, И.В. Левчука, И.Д. Мамоновой, Г.С. Пановой, А.М. Сарчева, Г.П. Солюса, В.М. Усоскина, Б.Г. Федорова, В.Н. Шенаева, З.Г. Ширинской и др.

Некоторые аспекты деятельности коммерческих банков на кредитном рынке западных стран отражены в учебных и справочных изданиях ведущих зарубежных ученых-экономистов: Э.Дж. Долана, П. Роуза, С.Л. Брю, Р. Коттера, К.Р Макконелла и др.

Проблемы реформирования банковской системы и развития кредитного рынка в Казахстане в рыночных условиях стали объектом исследования ведущих ученых нашей республики: Ш. Р. Абдильмановой, У. Б. Баймуратова, У. М. Искакова, Г. Т. Калиевой, Н. К. Кучуковой, В. Д. Мельникова, Г. С. Сейткасымова, Н. Н. Хамитова, А. Д. Челекбая и др.

Основной целью дипломной работы является теоретическое и практическое исследование вопросов функционирования кредитного рынка и выработка рекомендаций, направленных на повышение эффективности кредитной деятельности банков второго уровня РК.

Поставленная цель определила следующие задачи исследования:

- раскрыть теоретические аспекты функционирования кредитного рынка;

- оценить состояние кредитного рынка РК в современных условиях;

- оценить качество кредитного портфеля банков второго уровня РК;

- выявить проблемы кредитования малого и среднего бизнеса;

- определить пути повышения эффективности использования банковского кредитования.

Объектом исследования является кредитный рынок Казахстана.

Предметом исследования выступает совокупность экономических отношений, возникающих в процессе функционирования кредитного рынка.

Информационную базу исследования составили консолидированная и аудиторская отчетности коммерческого банка, аналитические материалы КФН РК, а также специализированные периодические издания по вопросам о состоянии отечественного кредитного рынка. В процессе работы над дипломной работой применены следующие методы исследования: исторический и современный подход, анализ и синтез, методы сравнительного экономического анализа.

1 ТЕОРЕТИЧЕСКИЕ ОСОБЕННОСТИ ФУНКЦИОНИРОВАНИЯ КРЕДИТНОГО РЫНКА

1.1 Сущность и функции кредитного рынка

В настоящее время развитие рыночных отношений в РК не представляется возможным без кредитного рынка. Кредитный рынок является особым сектором, который обладает чертами, характерными для рынка вообще, но при этом имеет специфические особенности. Кредитный рынок занял особое место в общей системе рыночных отношений и в системе рыночного регулирования экономикой.

В послании Н.А. Назарабаева от 5 октября 2018 года большое внимание уделяется кредитному рынку, его развитию и повышению конкурентоспособности [1].

В экономической науке определение кредитного рынка не является устоявшимся. В законодательстве упоминают о «финансовом, валютном, кредитном регулировании», «финансовой и кредитной политике», «кредитной и денежной политике», но не раскрывают основу понятия «кредитный рынок».

Кредитная проблематика всегда занимала одно из главных мест в работах классиков экономической мысли и современных экономистов. Теоретические и практические проблемы функционирования финансового рынка рассматриваются в трудах зарубежных авторов, таких как Дж. М. Кейнс , Ф.А. Хайек, а также в работах более поздних исследователей, например, Х.У. Дерига, Э.Д. Долана, Б. Мошетто и др [2, с. 142]. Теоретические основы кредитных отношений изучались учеными-экономистами начала XX в.: В. А. Дмитриевым-Мамоновым, З. С. Каценеленбаумом, И. А. Трахтенбергом, Ф. Богдановым, В. Лаврентьевым, Б. Раскиным. Существенный вклад в теорию кредита внесли М. С. Атлас, В. З. Баликоев, Г.Н. Белоглазова, B.C. Геращенко, А.Г. Грязнова, О.И. Лаврушин, Н.Х. Лапидус, Ю.И. Львов и др [3, с. 215].

В экономической науке многие теоретические вопросы кредитного рынка имеют дискуссионный характер. В частности, среди исследователей нет единого подхода к определению понятия кредитного рынка. Ученые по-разному определяют его место и структуру. Кроме того, в различных источниках термины «рынок ссудных капиталов» и «денежный рынок» отождествляются с понятием кредитного рынка [4, с. 78].

Сущность понятия кредитного рынка определяется двумя категориями — рынка и кредита. Рассмотрим обе категории.

В ходе эволюции экономической науки были выработаны различные подходы к определению понятия рынка. Согласно учению А. Смита, возникновение рынков является следствием естественной редкости экономических ресурсов и ограниченности производственных возможностей человека [5, с.53].

В экономической литературе существуют два основных подхода к определению сущности рынка.

В соответствии с первым подходом, рынок определяется как особая экономическая система, способная воспроизводиться и совершенствоваться в процессе взаимодействия производителей и потребителей товаров и услуг. Исследователи Р.С. Пиндайк и Д.Л. Рабинфельд определяют рынок как «набор продавцов и покупателей, которые через реальное или потенциальное взаимодействие определяют цену товара или набора товаров» [6, с.27]. А. Маршалл определяет «рынок как группу людей, вступающих в тесные деловые отношения и заключающих сделки по поводу любого товара» [7, с.338]. «Рынок — это любое взаимодействие, в которое люди вступают для торговли друг с другом — утверждают Э.Д. Долан и Д.Е. Линдсей.

Во многом аналогична трактовка рынка, данная Ф. Котлером, известным специалистом в области рыночных отношений. Он отмечает, что «рынок — это совокупность имеющихся и потенциальных покупателей товара или услуги» [8, с.84].

В рассмотренных выше трактовках отражена мотивация взаимодействия людей, так как в них предполагается, что отношения возникают ради удовлетворения потребности в обращающемся на рынке активе.

Другой подход основан на определении функциональной роли рынка в экономике, состоящей в обеспечении реализации товаров и услуг, а также поддержании обратной связи между производителем и потребителем. Функции рынка можно очертить фазами распределения и обмена, соединяющими производство и потребление [9, с.52].

Современное понимание экономической функции рынка, включая кредитный рынок, содержится в трактовке рынка, данной К. Макконнеллом и С.Л. Брю, которые считают, что «рынок — это механизм, сводящий вместе продавцов (поставщиков) и покупателей (предъявителей спроса) отдельных товаров и услуг» [9, с.61]. Данная характеристика рынка отражает функциональную роль, которая проявляется в соединении производства и потребления, а также в регулировании рынка и рыночных отношений.

Экономические законы не могут осуществляться без участников рыночных отношений, поэтому, на наш взгляд, справедливым считается утверждение о том, что «рынок — это совокупность конкретных экономических отношений и связей между покупателями и продавцами, а также торговыми посредниками по поводу движения товаров и денег, отражающая экономические интересы субъектов рыночных отношений и обеспечивающая обмен продуктами труда» [10].

Таким образом, для раскрытия сущности кредитного рынка можно использовать изложенные выше подходы, каждый из которых дает свои возможности в изучении рассматриваемой проблемы. При этом кредитный рынок можно рассматривать как элемент рыночной экономики, который характеризуется своей инфраструктурой, а также субъектами и объектами, участвующими в кредитных отношениях.

Кредитный рынок обладает не только общими для всех рынков чертами, но и имеет специфические характеристики. Эти отличия обусловлены дефиницией кредита.

Кредит происходит от латинского слова «kreditum»], означающего «ссуда» или «долг». Оно также переводится как «верую» или «доверяю» [11, с. 1]. С юридической и экономической точек зрения, кредит — это сделка (договор) между юридическими или физическими лицами о займе (ссуде). Один из партнеров — ссудодатель, кредитор — предоставляет другому — ссудополучателю, заемщику — деньги или имущество на определенный срок с условием возврата эквивалентной стоимости, как правило, с оплатой этой услуги в виде процента. Экономическим ядром кредита выступает ссуженная стоимость, участвующая на всех стадиях движения кредита [12, с. 86]. Таким образом, объектом кредитной сделки, по поводу которой возникает кредитное отношение, является ссуженная стоимость.

Как экономическая категория кредит представляет собой определенный вид общественных отношений, связанных с движением стоимости в денежной форме.

В экономической теории нет однозначного подхода к сущности кредита и его роли в общественном воспроизводстве. Выделяют две основные теории кредита: натуралистический и капиталотворческий подходы [13, с.222].

Натуралистическая теория кредита трактует его как способ перераспределения существующих ценностей. Сторонники этой теории отрицали активную роль кредита в экономической жизни общества и игнорировали влияние спроса и предложения на величину ссудного процента. Основоположниками натуралистической теории кредита были классики политической экономии А. Смит (1723–1790) и Д. Рикардо (1772–1823). Их заслугой было раскрытие сущности ссудного процента как части прибыли от производительного использования данного взаймы капитала. Использование натуралистической теории привело к обострению кризисов, поэтому в начале ХХ в. ее сменила капиталотворческая теория.

Сторонники капиталотворческой теории утверждают, что кредит создает капитал и служит основным двигателем расширенного воспроизводства. Эта теория была создана шотландским экономистом Дж. Ло (1671–1729), который считал, что можно увеличить национальное богатство страны с помощью кредита путем выпуска в обращение кредитных денег. Основную роль в этом процессе Ло и его последователи — Г.Д. Маклеод и Й. Шумпетер — отводили банкам, считая, что они создают кредит, и тем самым, творят капитал и богатство. Эти ученые считали кредит важным регулятором экономики, устраняющим кризисы и безработицу.

В ХХ в. капиталотворческая теория была господствующей, способствуя превращению банков из скромных посредников во всесильных монополистов. Применение ее на практике привело к гиперинфляции в Германии в 1920-х гг. Недостатком капиталотворческой теории кредита является то, что в ней игнорируется зависимость кредита от производственной сферы, а также принимается примат обращения над производством. Кроме того, согласно этой теории объем банковских кредитов определяется не капиталотворческими возможностями банков, а объективными условиями движения капитала и размерами реально воспроизводимой стоимости.

Кредитные отношения в экономике функционируют в соответствии с основными принципами кредита, которые раскрывают его сущность. Согласно определению, данному О.П. Пусной, кредит — это «ссуда, в денежной или товарной форме на условиях возвратности, платности и срочности». Из этого определения следуют такие основные принципы кредита, как возвратность, срочность и платность [14, с.406].

На наш взгляд, при определении сущности кредитного рынка необходимо учитывать то, что понятие рынка описывает сферу экономических отношений, осуществляемых посредством купли-продажи товаров, а также сущность кредита состоит в передаче ссуженной стоимости на условиях возвратности, срочности и платности.

В литературе существуют разночтения по поводу определения понятия кредитного рынка. Некоторые авторы трактуют кредитный рынок как «механизм, с помощью которого устанавливаются взаимоотношения между предприятиями и гражданами, нуждающимися в финансовых средствах, и организациями и гражданами, которые их могут предоставить (одолжить) на определенных условиях» [15, с.15]. В данном определении используется такое понятие, как отношения, возникающие по поводу финансовых средств, которое является достаточно широким, так как привлечение средств может происходить не только на кредитном рынке. Кроме того, термин «одолжить» указывает на возвратные условия предоставления средств, однако, при этом не конкретизированы условия передачи, которые могут предполагать, например, переход прав собственности, характерный для облигаций и других ценных бумаг.

Исследователь С.В. Галицкая считает, что «кредитный рынок, как и рынок ссудных капиталов, представляет собой совокупность отношений между собственниками капитала–кредиторами и предпринимателями–заемщиками» [16, с.272]. На наш взгляд, в приведенном выше определении не отражено разнообразие возможных субъектов кредитных отношений. В результате, определение, данное Галицкой, сужает источники кредитных ресурсов и сферу функционирования кредитного рынка. Кроме того, в нем кредитный рынок отождествляется с рынком ссудных капиталов.

Более полное определение кредитного рынка в части его участников или субъектов дают А. Ю. Симановский и С. Ф. Кандалова, которые под кредитным рынком понимают систему отношений между ссудодателями и заемщиками по поводу заимствования, как правило, за плату, стоимости в товарной и непосредственной денежной формах [17, с.122]. Необходимо подчеркнуть, что в данной трактовке кредитный рынок рассматривается в широком смысле, поэтому к кредитным отношениям относятся также трансакции между предприятиями, физическими лицами и учреждениями небанковского типа, возникающими при предоставлении коммерческого кредита в товарной форме. Такое понимание кредитного рынка имеет право на существование, так как не противоречит категории кредита в широком смысле.

Для более полного исследования понятия кредитного рынка необходимо определить правомерность подмены исследуемой дефиниции другими терминами. Предложение на кредитном рынке определяется склонностью к сбережению у получателей доходов. Спрос определяется, во-первых, стремлением к приобретению большего количества потребительских благ, во-вторых, решениями производителей об увеличении выпуска за счет дополнительных капиталовложений [18, с.138].

Взаимодействие спроса и предложения на кредитном рынке приведено в Таблице 1.

Таблица 1 Спрос и предложение на кредитном рынке

Данные таблицы свидетельствуют, что под влиянием спроса и предложения на кредитном рынке происходит движение специфического товара — ссудного капитала. В связи с этим возникает вопрос о правомерности подмены понятия кредитного рынка термином «рынок ссудных капиталов».

Понятия «ссуда» и «кредит» являются синонимами. На английский язык они переводятся одинаково как «debt». Такой подход к определению понятия ссудного капитала указывает на тождественность рынка ссудных капиталов и кредитного рынка. Этот тезис подтверждается различными авторами, например, С.В. Галицкой и Т.В. Авдеенко. С точки зрения автора, термин «кредитный рынок» является более точным, так как подчеркивает специфический характер отношений, возникающих на данном рынке.

Сравнивая кредитный и финансовый рынки, следует отметить то, что финансовый рынок определяется как рынок финансовых услуг. При этом под финансовыми услугами понимаются банковская услуга, страховая услуга, услуга на рынке ценных бумаг, услуга по договору лизинга, а также услуга, оказываемая финансовой организацией и связанная с привлечением и (или) размещением денежных средств юридических и физических лиц. Таким образом, на наш взгляд более логичным представляется подход, который подразумевает, что финансовый рынок — понятие более емкое, включающее в себя кредитный рынок [19, с.11].

Кредитный рынок является сложным экономическим явлением, которое может быть раскрыто с различных позиций. С точки зрения автора, кредитный рынок связывает между собой противоположные элементы подсистемы, объединяя, с одной стороны, кредиторов, выступающих в роли продавцов ссудного капитала, с другой стороны, заемщиков, нуждающихся в дополнительных ресурсах. Кроме того, кредитный рынок является важным фактором целостности всей рыночной системы, так как уровень развитости ее основных элементов, и в первую очередь, института кредитования, влияет на экономический рост и эффективность функционирования экономики.

На основе анализа развития понятий рынка, кредита и кредитного рынка, а также обобщения различных трактовок этих терминов экономистами, мы можем сделать вывод о том, что кредитный рынок – это сфера рыночных отношений, в которой кредитор и заемщик продают и покупают кредитные ресурсы с целью их использования в интересах удовлетворения общественных потребностей. При всей многочисленности интерпретаций понятия кредитного рынка, они имеют одинаковый смысл, в соответствии с которым под кредитным рынком понимается встреча покупателя и продавца, или соединение спроса и предложения, приводящего к купле-продаже товаров. Как известно, роль кредита в рыночной экономике очень важна. Увеличение масштабов накопления денежного капитала в условиях рыночной экономики обуславливает развитие кредитного рынка. Движение ссудного капитала заключается в следующем: капитал, накапливаемый в виде денежных средств, превращается непосредственно в ссудный капитал. Кредитный рынок как экономическая категория выражает социально-экономические отношения, связанные с движением стоимости, формирующей в конечном итоге ее сущность.

Кредитный рынок – это механизм, с помощью которого устанавливаются взаимоотношения между хозяйствующими субъектами и населением, нуждающимся в финансовых средствах, и хозяйствующими субъектами и населением, которые их могут представить (одолжить) на определенных условиях. Через кредитный рынок осуществляется накопление, распределение и перераспределение заемного капитала между сферами экономики. в процессе воспроизводства и в процессе воспроизводства денежный капитал высвобождается. Он направляется туда в виде ссудного капитала через рынок, а затем вновь возвращается к кредитору (банкам и другим кредитно-финансовым институтам). Сущность кредитного рынка не зависит от того, какой денежный капитал используется на нем: собственный или чужой, аккумулированный, т.е. не имеет значения, ведет ли банкир свое дело лишь при помощи собственного капитала или только при помощи капитала, депонированного у него. Через кредитный рынок осуществляется рост производства и товарооборота, движение капиталов внутри страны, трансформация денежных сбережений в капиталовложения, реализации научно-технической революции, обновление основного капитала.

Важная роль кредитного рынка как составляющего финансового рынка заключается в объединении мелких, разрозненных денежных средств, что позволяет рынку активно воздействовать на концентрацию и централизацию производства и капитала. Денежный капитал накапливается в основном в виде денежного ссудного капитала, в связи с чем это накопление важно не само по себе как обособленный процесс, а прежде всего с точки зрения его воздействия на весь ход воспроизводства. Накопление денежного капитала с макроэкономической точки зрения тесно взаимодействует с реальным накоплением. Известно, что денежный капитал в основном формируется за счет сбережений населения, а их размеры играют значительную роль в образовании доли капиталовложений в валовом национальном продукте страны [20].

Сущность и роль кредитного рынка определяют его функции. В теории кредита нет одинаковых взглядов, касающихся содержания и количества функций кредита. Однако исходя из того, что постоянным проявлением сущности кредита во всех формах является перераспределительная функция, функция создания кредитных орудий обращения и придерживаясь теоретических выводов некоторых ученых, нами выделяются четыре функции, характерные для казахстанского кредитного рынка:

— кредитное обслуживание товарного обращения через кредит;

— привлечение денежных сбережений (накоплений) хозяйствующих субъектов, населения, государства, а также иностранных клиентов;

— аккумуляция денежных фондов непосредственно в ссудный капитал и использование его в виде капиталовложений для обслуживания производственного процесса;

— обеспечение обслуживания государства и населения как источников капитала для покрытия государственных и потребительских расходов, а также содействие образованию мощных финансово-промышленных групп.

Известно, что кредитный рынок органически связан с движением стоимости в ее денежной форме, с образованием и использованием различных денежных фондов в виде кредитных ресурсов и ценных бумаг. Уровнем кредитного рынка измеряется и определяется движение, объем, направление денежных фондов, идущих на развитие общественного воспроизводства, воздействие его на социально-экономические отношения в целом.

1.2 Структура кредитного рынка

Кредитный рынок – экономическое пространство, в рамках которого происходит движение ссудных денежных средств: предоставление займов на условиях срочности, возвратности и платности.

Кредитный рынок зависит и от состояния экономики в целом, прежде всего от уровня инфляции и степени стабильности валютного курса.

Индикаторы кредитного рынка в свою очередь являются показателями экономической ситуации. Например, стабильные и невысокие ставки по ипотечным займам могут свидетельствовать о развитии строительной индустрии. Проценты по потребкредитам говорят о состоянии спроса населения на продукцию и услуги. А разница между ставками по различным валютам часто определяет ближайшую перспективу курса тенге.

Кредитный рынок представляет собой сферу финансовых отношений, связанных с процессом обеспечения кругооборота ссудного капитала, то есть сферу осуществления кредитных операций.

Участниками кредитного рынка являются:

— кредиторы – владельцы свободных финансовых ресурсов (предприятия, население, государство), превращаемых в ссудный капитал;

— специализированные посредники в лице кредитно-финансовых организаций, осуществляющих привлечение денежных средств и последующее предоставление его заемщикам на возвратной и платной основе;

— заемщики – это юридические, физические лица и государство, испытывающие недостаток в финансовых ресурсах и готовые купить у специализированного посредника право на их временное использование.

Структурно кредитный рынок включает два сегмента:

— денежный рынок. Он представляет собой совокупность краткосрочных кредитных операций, обслуживающих движение оборотных средств.

— рынок капиталов – совокупность средне– и долгосрочных кредитных операций, обслуживающих прежде всего движение основных средств.

В свою очередь, денежный рынок включает учетный рынок, рынок межбанковских кредитов, рынок краткосрочных кредитов в реальном секторе экономики, кредитов на фондовом рынке.

В законе РК «О банках и и банковской деятельности» приводится типология кредитных рынков по нижеследующим критериям [21].

По срокам размещения денег различают:

- рынок краткосрочных (в том числе сверх краткосрочных) кредитов;

- рынок средне — и длительных кредитов.

По сфере возникновения различают:

- национальные кредитные рынки (рынки ссудных капиталов);

- мировой кредитный рынок (рынок ссудных капиталов).

По видам кредитов различают:

- рынок ссуд-депозитов;

- рынок межбанковских кредитов;

- рынок производительных кредитов (заемщики — предприятия);

- рынок ипотечных кредитов;

- рынок потребительских кредитов и т. д.;

- рынок кредитных деривативов.

Учетный рынок – это рынок векселей и других ценных бумаг, главной характеристикой которых является высокая ликвидность и мобильность. Избыточные резервы коммерческих банков используются для проведения спекулятивных операций на межбанковском кредитном, валютном и фондовом рынках. Банку выгоднее размещать свои кредитные ресурсы в других банках, т. к. гарантия возврата кредита с их стороны выше, чем со стороны другого юридического лица.

Межбанковское кредитование осуществляется в целях поддержания текущей ликвидности банка и обеспечения рентабельного вложения средств. Ликвидность коммерческого банка – это возможность использовать его активы в качестве наличных денежных средств или быстро превращать их в таковые. Ссуды относятся к числу самых важных банковских активов и приносят банкам значительную часть их доходов.

В соответсвий закона РК «О государственном регулировании и надзоре финансового рынка» в качестве кредиторов на рынке межбанковских кредитов могут выступать как Центральный банк, так и коммерческие банки. В качестве заемщиков на рынке межбанковских кредитов могут выступать коммерческие банки и другие кредитные учреждения, имеющие лицензию на совершение банковских операций [22].

Привлечение межбанковских кредитов осуществляется банками двумя способами: самостоятельно, путем прямых переговоров или через финансовых посредников.

Структура рынка межбанковских кредитов, как и всякого другого сегмента финансового рынка, характеризуется наличием:

– участников рынка – продавцов и покупателей кредитов;

– финансовых инструментов;

– «площадок», на которых в результате согласования спроса и предложения кредитов выявляется рыночная цена кредитов (процентные ставки за кредит);

– регулирующих органов, воздействующих на рынок в целях обеспечения условий свободной конкуренции для его участников;

– организаций, составляющих инфраструктуру рынка (система коммуникаций, обеспечивающая своевременное установление отношений между участниками рынка; система обеспечения платежного оборота; система выработки рыночных индикаторов; информационная система, обеспечивающая оперативное информирование участников рынка о процентных ставках, совершенных сделках и значениях индикативных характеристик рынка межбанковских кредитов).

Наиболее активные операции проводятся на рынке «коротких» денег. Операции с кредитными средствами даже на два месяца уже считаются долгосрочными. Более надежные банки привлекают средства под меньший процент, чем банки менее надежные, что связано с большим риском их кредитования.

Банк-кредитор оставляет за собой право пересмотреть процентную ставку по межбанковским кредитам. Мощные банки работают в обе стороны (привлечение/размещение) только с себе подобными, проверенными партнерами. Их влияние на рынок межбанковских кредитов очень сильное. Эта группа банков имеет возможность путем координации своих действий извлекать из финансовых операций максимальные прибыли, зачастую за счет других участников рынка.

Средние банки – это прежде всего дилеры тенговых межбанковских кредитов, одновременно активно работающие на валютном рынке и рынке ценных бумаг. Их стратегия в основном определяет повседневную ситуацию на рынке межбанковских кредитов, т. к. предполагает ежедневное оперативное вложение ресурсов в наиболее доходный участок рынка. Наиболее успешно работают дилеры, имеющие доступ к информации о планах банков «первого класса» на ближайшие часы.

Остальные банки не имеют универсальной специализации и не оказывают существенного влияния на ситуацию на рынке. Приобретение межбанковских кредитов возможно на кредитном аукционе НБРК и аукционах фондовых бирж, в режиме прямых межбанковских сделок и с помощью системы электронных торгов. Процедура кредитования стандартна и связана с принятием решений по трем взаимосвязанным направлениям: оценка заемщика; оценка объекта кредитования; оценка обеспечения кредита [23].

Оценка банка-заемщика включает оценку:

– его положения на финансовом рынке и репутации по результатам опубликованных рейтингов и другой информации, предоставляемой государственными органами и профессиональными объединениями;

– финансового состояния банка-заемщика по представленным документам;

– кредитной истории банка-заемщика по результатам погашения ранее полученных кредитов и процентов по ним.

Оценка объекта кредитования может основываться на анализе обоснования, представляемого банком-заемщиком, и результатах анализа наиболее доходных направлений вложений на финансовом рынке. Положение о целевом использовании кредита может быть включено в договор только при значительных сроках предоставления кредита, а также при работе в единой финансовой группе.

Основная масса договоров о межбанковском кредите заключается в срочной форме. Бессрочная форма межбанковского договора предусматривает предоставление межбанковских кредитов на минимальный срок, по истечении которого кредит может быть востребован банком-кредитором в любое время по предварительному уведомлению.

На рынке среднесрочных кредитов ссуды предоставляются на срок до одного года на цели как производственного, так и чисто коммерческого характера. Наибольшее распространение среднесрочные кредиты получили в аграрном секторе.

Рынок долгосрочных кредитов представлен долгосрочными ссудами, используемыми, как правило, в инвестиционных целях. Как и среднесрочные ссуды, они обслуживают движение основных средств, отличаясь большими объемами передаваемых кредитных ресурсов. Применяются при кредитовании реконструкции, технического перевооружения, нового строительства на предприятиях всех сфер деятельности. Средний срок их погашения обычно от трех до пяти лет, но может достигать 25 и более лет, особенно при получении соответствующих финансовых гарантий со стороны государства. Одним из сегментов этого рынка является ипотечный рынок – рынок кредитов, предоставляемых под залог недвижимости.

Рынок межбанковских кредитов (МБК) как сектор кредитного рынка связан с рынком ценных бумаг и денежным рынком. Конфигурации на этих рынках оказывают влияние на рынок МБК, и напротив.

На рынке ссуд-депозитов временно свободные деньги физических и юридических лиц вкладываются в сберегательные банки и кассы.

На рынке межбанковских кредитов банки кредитуют друг дружку. Состояние рынка межбанковских кредитов (МБК) является принципиальным индикатором состояния всего кредитного рынка в целом. Понижение объемов кредитования на межбанковском рынке свидетельствует о суровых дилеммах в кредитной сфере. На рынке производительных кредитов заемщиками являются хозяйствующие субъекты – производственные и торговые предприятия. Кредиторами почти всегда являются банки. Предприятия также могут кредитовать друг дружку, но объемы такового кредитования малозначительны.

На рынке ипотечных кредитов осуществляется долгосрочное кредитование под залог недвижимости. Кредиторами на рынке ипотечных кредитов являются банки, специализирующиеся на данном виде кредитования, – ипотечные банки.

На рынке потребительских кредитов располагаются кредиты, выданные покупателям на оплату покупки потребительских продуктов. Получателями кредита в этом случае являются граждане и предприятия – покупатели потребительских продуктов. Ссудодатели – торговцы потребительских продуктов – магазины, которые почти всегда сами получают ссуду на выдачу потребительского кредита. Спрос на рынке потребительских кредитов зависит: от спроса на потребительские продукты; от валютных доходов людей.

Предложение на рынке потребительских кредитов зависит: от доходов магазинов; от объема кредитных ресурсов кредитных учреждений – возможных кредиторов магазинов. Нужно отметить, что нет рынка коммерческих кредитов. Коммерческий кредит не обращается на рынке. Коммерческий кредит заходит в механизм товарного рынка. Как понятно, коммерческий кредит представляет собой отсрочку платежа за поставленный продукт (услугу). Для отсрочки платежа деньги не необходимы. Предприятие – поставщик продукта соглашается, чтоб предприятие – клиент продукта уплатило за приобретенный продукт не в момент поставки, а через определенное время. Новым сектором кредитного рынка стал рынок кредитных деривативов. Под деривативами понимаются производные денежные инструменты, в базе которых лежат другие денежные инструменты.

По постановлению АФН РК различают деривативы первого и следующих уровней. Под деривативами первого уровня понимаются фактически производные денежные инструменты, т. е. договоры на куплю-продажу торгуемого на этом рынке актива (к примеру опционы, фьючерсы, свопы). Под деривативами второго уровня понимаются производные денежные инструменты, в базу которых положены другие производные денежные инструменты (к примеру опцион на фьючерс, свопцион) [24]. Кредитные деривативы употребляются в целях минимизации кредитных рисков. Под кредитным риском понимается риск невозвращения заемщиком основной части долга и/либо невыплаты процентов за использование заемными средствами. Понятно, что кредитные опасности представляют собой самые сложноуправляемые денежные опасности. Кредитные деривативы в первый раз стали употребляться в 1991 г. и к истинному времени прошли в собственном развитии две стадии и находятся на третьей. Первая стадия развития кредитных деривативов характеризовалась тем, что дилеры использовали инициированный ими инструмент в единичных сделках с целью управления возросшим ранцем неликвидных кредитов. Вторая стадия характеризовалась тем, что к использованию этого инструмента подключились инвесторы, проводящие операции на вновь образованных рынках (рынки государств бывшего социалистического содружества), а именно с обращающимися на их муниципальными долговыми обязанностями, корпоративными ценными бумагами и синдицированными банковскими кредитами. Дилеры на этой стадии перебежали к учету базового актива на собственных балансах, а свои опасности в коммерческой форме передавали (продавали) инвесторам или через свопы общей суммы доходов, или через структурированные векселя. На данный момент рынок кредитных деривативов находится на третьей стадии развития. При всем этом все есть основания считать, что он подходит к уровню критичной массы, за которой следует взрывной рост. Дилеры начали «складировать» трейдинговые операции и производить ими кросс-хеджирование, управляя портфельными рисками так же, как они управляют рисками через процентные деривативы. Ряд больших компаний на рынке кредитных деривативов уже заполучили статус маркетмейкеров, и в игру вступили брокеры. Интернациональная ассоциация по свопам и деривативам (1SDA) в текущее время занимается разработкой документов по стандартизации кредитных деривативов и операций с ними. Муниципальные регулирующие органы в западных странах изучают вероятные последствия широкого использования этого нового инструмента на собственных рынках и его воздействия на проводимую ими денежно-кредитную политику .

1.3 Зарубежный опыт функционирования кредитного рынка

Исследование структур кредитных систем экономически развитых стан мира приводит к выводу, что стремление к формированию их в режиме соответствия требованиям развитой рыночной экономики приводит к определенному единообразию: центральный банк; банковский сегмент кредитной системы: коммерческие, сберегательные, инвестиционные, ипотечные, специализированные (в зависимости от сферы деятельности, от круга выполняемых операций, от состава клиентов и т. д.) банки; страховой сегмент кредитной системы: страховые компании, пенсионные фонды; сектор специализированных небанковских кредитно-финансовых институтов.

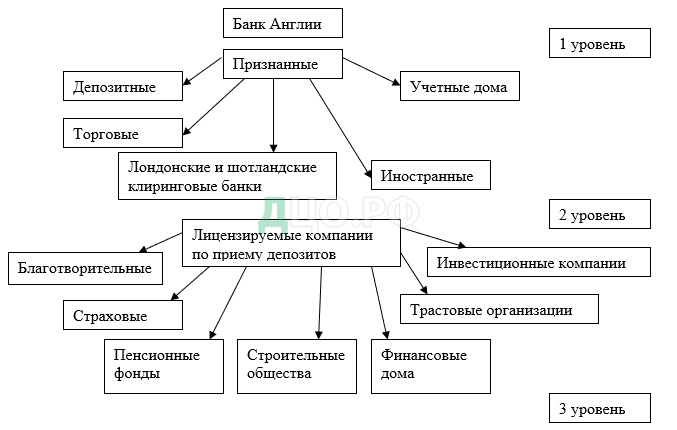

Вместе с тем, каждая из кредитных систем развитых стран мира имеет свои особенности, определенные историческим, экономическим и политическим путем развития страны. Рассмотрим особенности функционирования кредитных организаций некоторых экономически развитых стран мира [6, с.58]. Кредитная система Великобритании возникла в 16 в. и является старейшей и наиболее развитой в мире. Кредитная система страны является трехуровневой и в нее входят: центральный банк, коммерческие, сберегательные, инвестиционные, специализированные (торговые) банки и учетные дома. Наглядно кредитная система Великобритании представлена в соответствии с рисунком 1.

Кредитная система Великобритании достаточно долго была относительно свободна от законодательного регулирования и государственного вмешательства. До 1979 г. отсутствовало специальное законодательство, регулирующее эту сферу деятельности (регулирование осуществлялось традиционно на основе общего Закона об акционерных компаниях), не было опубликовано законодательное определение банков, не публиковались и списки действующих банков, контроль носил неофициальный характер. Это привело к тому, что усиливающиеся процессы концентрации капитала обусловили возникновение крупных банковских объединений с широко разветвленной сетью филиалов и отделений в стране и за рубежом.

Согласно Закону о банковской деятельности 1979 г. все кредитные институты, принимающие депозиты, классифицируются Банком Англии либо как признанные банки, либо как «лицензируемые компании по приему депозитов». Наиболее значимые кредитные учреждения были признаны в качестве банков. К ним были отнесены депозитные банки, лондонские и шотландские клиринговые банки, торговые банки, учетные дома.

Английский банк, созданный как первый акционерный банк в 1694 г., получил от английского правительства право выпуска банкнот, поскольку предоставлял кредиты правительству. Как указывает О. И. Лаврушин к началу 19 в. он приобрел в основном черты центрального банка страны, в 1946 г. он был национализирован и ему было предоставлено право организации системы контроля за банками, в настоящее время он является банком банков, банком правительства и органом надзора [4].

Коммерческие банки, подразделяющиеся по характеру деятельности, являются основой кредитной системы страны. Депозитные банки — самое значимое звено, они обслуживают промышленность, сельское хозяйство, внутреннюю торговлю, транспорт, связь, а также принимают активное участие в кредитовании внешней торговли, организуют экспорт капитала и пр. Созданные в 17-18 в.в., эти организации упрочили свое положение только в 19 в. Формирование ресурсной базы за счет временно свободных средств населения в период с 1840 по 1860 г.г. привело к тому, что депозитные банки в ответ на потребности развивающихся структур, увеличили свои пассивы в части депозитов в 13 раз.

Депозитные банки в Великобритании называют «розничными», поскольку они обслуживают не только компании и финансовые институты, но и отдельных лиц, организуют и крупные, и мелкие кредитные операции. Наиболее используемым является режим «овердрафт». Эту группу возглавляют крупнейшие банки страны: Лойдз-бэнк, Мидленд-бэнк, Барклайз, Нешнл Вестминстер-бэнк, возникшие в результате длительной конкурентной борьбы, многочисленных слияний и поглощений.

Процессы специализации в Англии привели к выделению клиринговых банков, предоставлявших кредит в форме овердрафта, и учетных домов, организовавших систему вексельного кредитования, которые взяли на себя реализацию посреднической функции в осуществлении связей между депозитными банками и торгово-промышленными фирмами, а также между депозитными банками и Банком Англии. Они и до настоящего времени осуществляют эти операции и выступают посредниками при размещении облигаций государственных займов в кредитной системе Великобритании.

Появившиеся в результате специализации торговые банки, связали сферу своих интересов с кредитованием внешней торговли и организацией международных финансово-кредитных операций. В связи с тем, что они происходят от торговых фирм, которые занимались акцептованием сделок, а затем перешли только к акцепту, то их называли «акцептные дома». Большинство из них организует операции кредитования лишь в отдельных сферах деятельности (например, организации финансовых консорциумов, обеспечении страхового покрытия кредитных рисков и др.).

Организационно все универсальные структуры Великобритании постепенно обрастали дочерними специализированными компаниями, превращаясь в кредитно-финансовые конгломераты. В системе кредитования страны важное место занимают сберегательные и инвестиционные банки, которые специализируются на предоставлении кредита крупным компаниям и в больших размерах, поэтому их называют «оптовыми».

В небанковском секторе действуют страховые компании, строительные общества, занимающиеся ипотечным кредитованием, финансовые дома, осуществляющие организацию ипотечного кредита, пенсионные фонды и инвестиционные компании. Страховые компании имеют большое значение для страны как поставщики ссудного капитала, аккумулирующие средства, как на территории страны, так и за рубежом. Считается, что именно эти организации представляют еще одну достаточно перспективную для страны сферу организации ресурсов.

Формированием ресурсной базы для предоставления индивидуальных долгосрочных ссуд мелким предпринимателям и частным лицам занимаются в Великобритании строительные организации, существующие в стране более 200 лет. Они представляют собой важнейший канал аккумуляции мелких семейных сбережений.

Государство поддерживает открытие иностранных банков на территории страны, поскольку это ведет к упрочению позиций страны и ее столицы, как международного финансового центра. Кроме того, иностранные банки привносят в практику кредитного, банковского дела национальные особенности техники организации отдельных операций [14].

В Германии кредитная система стала создаваться на основе филиалов итальянских торговых домов. Например, торговый дом Фуггера, выполнял все виды денежных операций в период с 15-16 в.в. В 17 столетии в отдельные княжества были приглашены представители французского купечества, которые способствовали развитию кредитно-банковского дела. С их помощью был создан первый ремесленный банк «Гемайн-Кредит» [6, с.69].

К началу 70-х гг. 19 столетия, ко времени объединения немецких земель в Германии сложилась единая кредитная система страны. Первые банки, созданные в стране, осуществляли эмиссионные операции и занимались кредитованием. В 1875 г. был создан центральный Рейхсбанк, которому не были предоставлены все права подобного учреждения, до 1935 г. право на эмиссию он делил с частными банками. После Первой мировой войны контролем за его деятельностью занимался Генеральный Совет, учрежденный странами-победительницами.

Кредитная система до объединения двух Германий была представлена Немецким федеральным банком, являющимся центральным банком, коммерческими, организациями, занимающимися долгосрочным кредитованием, ипотечными и сберегательными банками. Такую же структуру она сохранила и после объединения, она представлена в соответствии с рисунком 2.

Рисунок 2. Кредитная система Германии

Так же как и в Англии, в Германии имеется группа ведущих банков (гроссбанки), к которым относятся Дойчебанк, Дрезденбанк, Коммерцбанк.

Эти универсальные банки установили контроль над операциями с недвижимостью, почти полностью подчинив себе ипотечные банки. Монопольные позиции этих учреждений обоснованы их теснейшими связями с промышленными и торговыми монополиями. Каждый из гроссбанков возглавляет финансовую группу, возникшую на основе сращивания с промышленными концернами.

Особенностью образования кредитной системы Германии является наличие провинциальных и частных банков. Универсализация, специализация, диверсификация привели к тому, что их функции и роль нивелировались и стали не столь значимыми в настоящее время. Частные банкиры проводят операции по обслуживанию промышленности, сферы услуг и определенного круга клиентов. Процессы концентрации привели к уменьшению в стране частных банкирских образований.

Третье звено кредитной системы включает в себя страховые компании, пенсионные фонды, кредитные товарищества, сберегательные кассы, жиро- централы и т.д. Кредитная кооперация представлена промысловыми кредитными товариществами и сельскими кредитными товариществами, возникшими в 19 в. в маленьких городах и сельских образованиях. Они представляют до настоящего времени одну из важных сфер кредитования — мелкого и среднего бизнеса [17].

Германия является страной, где сберегательное дело, является традиционной формой организации накоплений. Первая сберегательная касса возникла в 1778 г.

Сейчас в Германии большое количество сберегательных касс, которые организуют выдачу долгосрочных ипотечных и коммунальных займов. Во главе муниципальных сберегательных касс стоят региональные жироцентралы, выполняющие функции центральных банков для сберегательных касс.

Особенностью кредитной системы Германии является наличие банков с особыми задачами, созданными после Второй мировой войны при помощи капитала экспортированного из двух стран-победительниц (США и Великобритании) для помощи частному сектору со стороны государства. Особое место в системе этих банков занимают Банк Восстановления и Экспортный Банк, которые играли важную роль в преодолении последствий войны в Германии.

Банк Восстановления занимался и занимается кредитованием инвестиций и экспортных операций. Он выполняет также функции банка развития. Экспортный банк организует, в основном, операции по предоставлению среднесрочных и долгосрочных кредитов по экспорту машин и оборудования. Кроме того, существуют Промышленный кредитный банк, Сельскохозяйственный рентный банк, Банк выравнивания бремени.

История становления кредитно-банковского дела во Франции берет начало с 12 в., с попыток создания товариществ по типу итальянских (итальянские ассоциации), которые открывались для выдачи ссуд под некрупные залоги. Кредитные товарищества достаточно успешно конкурировали с ломбардами и получили общественное признание. В конце 16 — начале 17 в.в. произошло активное становление банкирских домов и банков, а в 18 столетии стали создаваться эмиссионные банки [6, с.88].

Кредитная система Франции в настоящее время включает в себя центральный банк (Банк Франции, который создан в 1800 г. и национализирован в 1945 г.), депозитные, инвестиционные и сберегательные банки и прочие структуры, выполняющие отдельные банковские операции представлена в соответствии с рисунком 3.

Рисунок 3. Кредитная система Франции

Особенность организации кредитной системы Франции заключается в том, что она находится в государственной или смешанной собственности, в ходе неоднократных национализации отдельных видов банков выработаны государственные принципы специализации.

Ведущее положение занимают депозитные банки (бывшие банкирские дома), которые исторически специализировались на кредитовании строительства и потребительском кредите, но сейчас фактически являются банками универсального типа. В настоящее время они имеют тесные связи с ключевыми отраслями экономики, содействуют укреплению позиций французского капитала на мировых рынках через заграничные, специализированные или универсально организованные филиалы. Особое место занимают национализированные банки: Банк Насьональ де Пари, Креди Лионнэ, Сосьете женераль, имеющие государственные гарантии.

Провинциальные банки обслуживали и обслуживают определенные регионы страны, города под контролем крупных банков. Учетные дома специализируются на краткосрочных ссудных операциях и занимают второстепенное место в системе кредитования, сложившейся в стране. Наряду с перечисленными банками в стране действует развитая сеть специализированных небанковских кредитно-финансовых институтов (страховые компании, пенсионные фонды, финансовые и инвестиционные компании), которые являются серьезными конкурентами коммерческих банков за привлечение сбережений населения, предприятий и организаций.

Сберегательное дело сосредоточено в частных сберегательных кассах и Национальной сберегательной кассе, которые передают мобилизованные ими ресурсы в распоряжение Депозитно-сохранной кассы.

Профессор Л. Н. Красавина в составе банковской системы современной Франции выделяет банки универсального типа, банки взаимного кредита или кооперативные банки, сберегательные и пенсионные кассы и учреждения муниципального кредита и указывает на то, что кроме кредитных учреждений французское законодательство выделяет финансовые общества и специализированные финансовые институты. Это согласуется с тем, что законодательно введено различие между кредитными учреждениями, которые имеют право принимать вклады до востребования и сроком до двух лет и другими учреждениями, лишенными этого права.

Анализ состояния и динамики развития кредитных систем развитых стран мира показывает, что у них были сформированы образования, обеспечивающие:

- организацию кредитной системы с учетом национальных особенностей, способствующих поступательному развитию экономики;

- достаточно высокий уровень результативного надзора и контроля за деятельностью кредитных учреждений;

- разветвленность кредитной системы, наличие многочисленных кредитных организаций, обслуживающих разные сферы деятельности;

- присутствие государственных кредитных учреждений в достаточно значимых сферах деятельности;

- подвижность, динамизм, с учетом изменяющихся условий;

- предоставление разнообразных кредитных услуг клиентам в индивидуальном режиме.

Возможности использования в Казахстане зарубежного опыта очевидны, но, на наш взгляд, они должны рассматриваться с учетом того пути, по которому прошло наше государство.

В мировой практике сформированы два типа кредитных систем. Основной признак, конституирующий тот или иной тип кредитной системы, — это роль коммерческих банков в обеспечении деятельности и финансировании и промышленных корпораций.

Первый тип — банковско-ориентированная кредитная система, распространенная в Германии, Франции, Италии и Японии. Структура банковско-ориентированных кредитных систем приведена в Таблице 2.

Таблица 2 Структура банковско-ориентированных кредитных систем

Данные таблицы свидетельствуют, что банковско-ориентированную кредитную систему отличают:

- сравнительно низкий уровень развития финансовых рынков, прежде всего рынков рискового капитала;

- сбережения трансформируются главным образом в форму краткосрочных и долгосрочных кредитов через сеть коммерческих банков и других сберегательных институтов;

- значительная доля всех финансовых контрактов находится в руках самих банков, а их кредитная политика прямо направлена на финансирование промышленных корпораций;

- коммерческие банки, как правило, не имеют строгих ограничений в выборе вложений и контроле за деятельностью корпораций. Государство оказывает значительную поддержку коммерческим банкам, осуществляя иногда и прямую интервенцию.

Следует отметить, что во всех развитых государствах, в том числе Евросоюза, наблюдается тенденция увеличения размера активов национальных кредитных систем и сокращения в них доли банковского сектора. Например, в Японии с 1990 по 2014 г.г. доля банков в активах кредитной системы сократилась с 67 до 55 %, а в Германии, Италии, Франции — с 82 до 69 %, в Испании — с 86 до 66 %, Италии — с 83 до 58 % .

Значительное увеличение доли небанковских финансово-кредитных институтов в структуре банковско-ориентированных кредитных систем стран с рыночной экономикой в основном произошло за счет страховых и инвестиционных компаний.

Второй тип – рыночно-ориентированная кредитная система, господствующая в США, Великобритании, Швеции, Канаде, Австралии, Дании, Исландии, Нидерландах и Люксембурге. К такой модели постепенно переходят Австрия, Бельгия, Германия, Испания, Италия, Корея, Норвегия, Португалия, Швейцария, Финляндия, Франция, Япония.

Структура рыночно-ориентированной кредитной системы приведена в Таблице 3.

Таблица 3 Структура рыночно-ориентированных кредитных систем

Подсистемами рыночно-ориентированной кредитной системы выступают:

— национальная банковская система (менее 50 % в активах кредитной системы);

— инновационная подсистема (факторинговые и лизинговые компании);

— финансово-кредитные учреждения, обслуживающие оборот ценных бумаг;

— парабанковская подсистема (страховые организации);

— пенсионные благотворительные фонды; архаичная подсистема (ломбарды, кредитные кооперативы и товарищества). Для нее характерны:

- высокий уровень развития рынка капитала; население большую часть своих сбережений вкладывает в производство непосредственно или через систему небанковских финансовых посредников; банки удовлетворяют потребности корпораций главным образом в краткосрочном кредите;

- коммерческие банки жестко ограничены в формировании портфеля вложений и возможностях контроля корпораций;

- государство никогда не вмешивается в деятельность банков. Оно лишь контролирует состояние денежной массы, то есть проводит монетарную политику.

Рыночно-ориентированная модель кредитной системы отличается не только более сложной структурой, но она обладает высокой аккумулирующей способностью, является более эффективной в распределении кредитных ресурсов, имеет высокий кредитный потенциал. Увеличение доли небанковских финансово-кредитных институтов способствует развитию традиционных и современных форм кредита, разработке новых кредитных продуктов, созданию кредитных инструментов, ориентированных на выявленные потребности заемщиков и учитывающих кредитный риск.

Рыночно-ориентированная кредитная система предполагает наличие высокоразвитой кредитной инфраструктуры (информационного, методического, научного, кадрового и технологического обеспечения). Ее развитие невозможно без архива кредитных историй, функционирования системы рейтинговых агентств и кредитных бюро [18].

Прежде чем отнести кредитную систему Казахстана к той или иной модели мировых кредитных систем необходимо рассмотреть этапы ее становления и проблемы ее развития на современном этапе.