или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

1.3. Основные направления и виды деятельности лесничества

Основным видом деятельности является осуществление работ по управлению в области использования, охраны, защиты и воспроизводства лесов на территории лесничества, а также осуществление федерального государственного лесного надзора, федерального государственного пожарного надзора в лесах.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

В своей деятельности лесничество руководствуется Конституцией Российской Федерации, федеральными законами, указами и распоряжениями Президента Российской Федерации, постановлениями и распоряжениями Правительства Российской Федерации, законами и нормативными актами Ленинградской области, приказами, распоряжениями и иными актами Министерства природных ресурсов Российской Федерации, а также Положением о лесничестве.

Филиал осуществляет в установленном законодательством Российской Федерации порядке следующие виды деятельности:

— Участие в разработке лесного плана Ленинградской области, лесохзяйственных регламентов лесничеств и обеспечивает их реализацию;

— Участие в подготовке проектов договоров аренды, договоров безвозмездного срочного пользования, договоров постоянного (бессрочного) пользования лесными участками, договоров купли-продажи лесных насаждений, а также проектов разрешений на выполнение работ по геологическому изучению недр на землях лесного фонда лесничества;

— Участие в организации и проведении аукционов по продаже права на заключение договоров аренды лесных участков, находящихся в государственной собственности;

— Участие в организации и проведении аукционов по продаже права на заключение договоров купли-продажи лесных насаждений;

— Организация функционирования особо охраняемых природных территорий в соответствии с установленным режимом особой охраны;

— Содействие в обеспечении исполнения полномочий по администратированию платежей: осуществление контроля над правильностью исчисления, полнотой и своевременностью уплаты, а также начисление, учет, подготовка первичных документов для принятия решений о взыскании или возврате излишне уплаченных (взысканных) платежей за использование лесов, пеней и штрафов по ним, в соответствии с правовыми актами Ленинградской области;

— Участие в организации использования лесов, их охраны и защиты, воспроизводства;

— Организация и приемка отводов и таксации лесосек для заготовки древесины гражданами и юридическими лицами;

— Организация обследований насаждений для назначения санитарно-оздоровительных мероприятий;

— Содействие в обеспечении исполнения полномочий по ведению государственного лесного реестра об использовании, охране, защите и воспроизводстве лесов;

— Обеспечение эффективного ведения лесного хозяйства и использования лесов, обеспечение текущего контроля над исполнением условий договоров аренды лесных участков, договоров купли-продажи лесных насаждений, договоров постоянного (бессрочного) пользования и договоров безвозмездного срочного пользования лесных участков;

— Осуществление на землях лесного фонда федерального государственного лесного надзора (лесной охраны) путем проведения мероприятий по контролю в лесах (патрулирования лесов);

— Обеспечение проведения лесоустройства, в том числе – проектирование лесных участков, закрепление на местности местоположения их границ, таксация лесов, проектирование мероприятий по охране, защите и воспроизводству лесов;

— Осуществление мероприятий по тушению лесных пожаров на землях лесного фонда и организация мероприятий по предупреждению лесных пожаров;

— Осуществление приемки в установленном порядке лесных участков после завершения на них работ лесопользлвателями и исполнителями работ по охране, защите и воспроизводству лесов согласно государственных контрактов, а также приемки лесных участков, на которых созданы лесные культуры, проведена рекультивация и другие лесохозяйственные работы;

— Координация научно-исследовательских и проектных работ проводимых в лесах, расположенных на территории Ленинградской области, в том числе проведение учебной и производственной практики студентов;

— Участие в обеспечение ведения государственного лесного реестра, учета лесного фонда и предоставление отраслевой статистической отчетности в установленном порядке;

— Участие в работе по сбору и анализу отчетов исполнения заключенных государственных контрактов и договоров с целью осуществления контроля над эффективностью и целевым использованием средств областного бюджета, выделяемых на мероприятия и объекты, предусмотренные целевыми программами в области лесных отношений;

— Участие в работе по подготовке материалов, связанных с переводом земель лесного фонда в земли других категорий;

— Участие в разработке и реализации международных, федеральных, региональных и муниципальных программ и проектов в области лесных отношений;

— Подготовка проектов договоров подряда для тушения лесных пожаров в соответствии с требованиями законодательства Российской Федерации и Ленинградской области и утвержденными в Ленинградской области планами тушения лесных пожаров;

— Выращивание посадочного материала лесных растений (саженцев, сеянцев);

— Переработка лесосеменного сырья;

— Осуществление по поручению Учреждения видов деятельности, соответствующих целям Филиала, и не противоречащих действующему законодательству [17].

Целями деятельности Филиала являются организация исполнения государственных полномочий в сфере использования, охраны, защиты и воспроизводство лесов, в том числе обеспечение:

— Реализация лесохозяйственного регламента;

— Формирование лесных участков;

— Сбора данных для государственного лесного реестра и отраслевой статистической отчетности;

— Сохранения в лесах биологического разнообразия и объектов историко-культурного и природного наследия;

— Рекреационной, культурной, научно-просветительской, образовательной и иной деятельности в области лесных отношений;

— Функционирования особо охраняемых природных территорий Ленинградской области регионального значения [17].

Главной задачей лесничества является профессиональная и качественная организация ведения лесного хозяйства, направленная на достижение главной цели деятельности Учреждения.

В Лужском участковом лесничестве имеется постоянный лесопитомник для выращивания посадочного материала в открытом грунте. Также имеется селекционно-семеноводческий центр, расположенный в Лужском участковом лесничестве (кв.142 выд. 11), включающий в себя 8 теплиц для выращивания сеянцев с закрытой корневой системой. Общая площадь питомника и селекционного центра – 36,08 га. Нормативный выход сеянцев с одной теплицы при одной ротации составляет 500- 800 тыс. шт. в зависимости от количества ячеек используемых кассет.

Запуск Лесного селекционно-семеноводческого центра – большой шаг вперед в сфере лесного хозяйства всего Северо-запада. Применение современных технологий позволяет сократить срок выращивания до года (вместо трех лет в обычных питомниках), обеспечивает почти стопроцентную приживаемость и существенно увеличивает сроки высадки молодых деревьев – в отличие от обычных лесопитомников молодые деревья можно высаживать не только весной и осенью, но и летом.

1.4. Информационные системы в Лужском лесничестве

Применение информационных систем в процессе сбора, фиксирования и анализа сведений позволяет сократить временные затраты, а также улучшить качество получаемой информации. Сформированную картографическую информацию по расположению, сезонному развитию и росту лесных ресурсов можно предоставлять лицам, заинтересованных в их сборе.

В лесничестве используются следующие информационные системы:

— АИС ГЛР, ЕГАИС, ГИС.

Рассмотрим каждую информационную систему более подробно:

1) АИС «Государственный лесной реестр». Разработанная и внедренная компанией «Техносерв Консалтинг», автоматизировала сбор и обработку исходных данных в 1500 лесничествах по всей России. Впервые в нашей стране появилась единая база документов о состоянии лесного хозяйства, повысилось качество собираемой информации и оперативность ее поступления от региональных органов в центральный управленческий аппарат Федерального агентства лесного хозяйства (Рослесхоз). Это обеспечило принятие обоснованных и взвешенных решений в сфере управления лесными фондами. Для повышения эффективности управления лесным хозяйством Рослесхозу необходимо владеть точной, полной и актуальной информацией о состоянии вверенных ему ресурсов. В Рослесхозе создается централизованный инструмент — Единая автоматизированная информационная система (ЕАИС), ядром которой является АИС «Государственный лесной реестр» (АИС ГЛР). АИС ГЛР предназначена для сбора первичной документированной информации, ее обработки, анализа и формирования сводной отчетности. Кроме того, АИС ГЛР выполняет роль связующего звена с остальными системами, входящими в ЕАИС.[9]

С 1 января 2013 г. АИС ГЛР обеспечивает сбор первичных документов от всех субъектов Российской Федерации.

Система имеет трехуровневую архитектуру: уровень лесничеств, региональный и федеральный уровни. На каждом из них пользователи имеют доступ ко всей необходимой информации по зоне своей ответственности, а также к сводной отчетности, построенной на основе данных с нижележащих уровней.

На нижнем уровне системы – уровне лесничества – осуществляются загрузка первичных данных из АРМ лесничего, контроль правильности и полноты информации, поступающей в учетные и сводные формы реестра, а также выгрузка данных на уровень регионального органа Рослесхоза. На региональном уровне выполняются обработка данных от лесничеств для получения сводных форм реестра, формирование заданного набора аналитических форм и выгрузка данных для передачи на федеральный уровень. На верхнем, федеральном уровне происходит обработка и обобщение данных и формирование заданного набора аналитических форм – отчетов, справок, выписок. Также на федеральном уровне находится функциональное ядро системы, которое отвечает за организацию хранения, обработки и использования собранной информации. Ядро включает модули импорта первичной информации, заполнения форм первичных документов, синхронизации баз данных всех уровней системы и интеграции с другими информационными системами [23].

Внедрение АИС «Государственный лесной реестр» позволило обеспечить централизованное поступление документированной информации из 1500 лесничеств по всей России. Впервые в стране появилась единая база первичных документов о состоянии лесного хозяйства. Теперь при принятии решений о развитии лесного хозяйства сотрудники Рослесхоза могут оперативно отслеживать все изменения, происходящие в лесах: дислокацию и объемы рубок, потери от лесных пожаров и других природных бедствий, работы по восстановлению лесов и другие лесохозяйственные мероприятия [23].

Пользователи не только работают со сводными отчетами, но и анализируют ситуацию вплоть до первичного документа. Поскольку документы вносятся в систему по мере поступления и проходят многочисленные проверки на этапах ввода и согласования данных, повысились актуальность и качество информации. Часть отчетов формируется автоматически на основании введенных первичных данных, что позволило сократить объем трудозатрат при составлении отчетности.

2) ЕГАИС — единая государственная автоматизированная информационная система учета древесины и сделок с ней.

Система позволяет быстро централизованно модифицировать отчетность в соответствии с изменениями методологии, внедрять новые формы и виды отчетностей. Эти изменения не затрагивают ядра системы, то есть проводятся без вмешательства программистов, консультантами и прочими специалистами данного уровня.

Правообладателем информации является Российская Федерация, от имени которой правомочия правообладателя информации осуществляются уполномоченным федеральным органом исполнительной власти.

Новый портал Федерального агентства лесного хозяйства доступен для внесения данных о правоустанавливающих документах на заготовку древесины. Уполномоченные органы государственной власти должны представлять в систему информацию о подписании договора аренды, купли-продажи или принятии решения о предоставлении лесного участка на основе права постоянного (бессрочного) пользования не позднее трех рабочих дней со дня подписания этих документов (согласно ч.12 ст. 50 Лесного кодекса) [19].

С 1 января 2015 года вступили в силу очередные положения Федерального закона №415 об учете древесины и сделок с ней. Обязательными стали: учет всей срубленной древесины и поштучная маркировка дуба, бука и ясеня при экспорте.

С 1 июля 2015 года декларирование сделок с древесиной в ЕГАИС стало обязательным. Правила представления информации в ЕГАИС утверждены распоряжением Правительства Российской Федерации от 3 декабря 2014 года № 1301.

Отныне древесина, полученная при использовании лесов и осуществлении мероприятий по их охране, защите, воспроизводству, подлежит учету до ее вывоза из леса. При этом учет древесины осуществляется юридическими лицами, гражданами, использующими леса, осуществляющими мероприятия по охране, защите и воспроизводству лесов. Кроме того, закон предусматривает учет древесины как операцию, осуществляемую единожды: до вывоза древесины из леса. После вывоза с делянки особых государственных требований нет — действуют внутрипроизводственные нормативы. Учет древесины как товарной продукции после ее вывоза из леса регулируется гражданским законодательством, законодательством о бухгалтерском учете, правилами приемки товара по количеству и качеству.

В порядке учета древесины максимально учтена сложившаяся практика измерения количества древесины (в том числе в рамках корпоративных систем учета), что позволит минимизировать изменения, которые потребуется предпринять лесозаготовителям.

Сведения об учете древесины, заготовленной лицами, использующими леса, будут включаться в отчеты об использовании лесов и в сопроводительный документ.

Обязанность осуществлять учет древесины, заготавливаемой гражданами для собственных нужд, возложена на органы, уполномоченные в соответствии со статьями 81-84 Лесного кодекса Российской Федерации на заключение договоров купли-продажи лесных насаждений для собственных нужд граждан. В связи с этим уполномоченным органам государственной власти необходимо принять все меры, направленные на осуществление данного полномочия. В том числе — провести обучение соответствующих лиц, внести изменения в должностные регламенты и иные документы, уточнить при необходимости штатную численность.

Полномочия по составлению протоколов в случаях нарушения порядка учета древесины, которые возложены на должностных лиц органов, осуществляющих федеральный государственный лесной надзор (лесную охрану) вступили в силу с 1 июля 2015 года, сообщается на сайте Рослехоза [23].

3) ГИС — Геоинформационные системы (ГИС) являются одной из ключевых технологий эффективного управления лесным хозяйством, мониторинга лесных ресурсов, контроля в области использования, восстановления и оборота лесного фонда. На основе ГИС формируется единый информационный ресурс, с помощью которого все пользователи – от лесников до руководителей «Рослесхоза» и других органов власти, а также бизнес и граждане – могут получать официальные актуальные сведения о самых разных аспектах лесного хозяйства. Уникальным свойством ГИС является возможность объединения разнообразных данных на основе универсального критерия – пространственного местоположения.

ГИС служит базовой технологической платформой для хранения, анализа, моделирования, визуализации и наглядного представления всего объема пространственных данных о лесном хозяйстве, их мониторинга и оценки, в том числе для решения кадастровых задач.

ГЛАВА 2. ЭКОНОМИЧЕСКИЙ АНАЛИЗ ДЕЯТЕЛЬНОСТИ ЛУЖСКОГО ЛЕСНИЧЕСТВА

2.1. Анализ структуры баланса и порядка финансирования лесничества

Бухгалтерский баланс – это общий свод информации о стоимости имущества организации и ее обязательствах, представленный в табличной форме. В балансе отражается два раздела актив и пассив. Актив всегда равняется пассиву, поэтому форма отчета называется Баланс.

Бухгалтерский баланс – это важнейшая форма бухгалтерской отчетности, по ней можно судить о финансовом положении предприятия, о том, какое имущество находится в собственности и сколько имеет долгов.

Бухгалтерский баланс отображает данные по состоянию на определенную дату (конец года или квартала). Этим бухгалтерский баланс принципиально отличается от другой формы отчетности – отчет о прибыли и убытках, который содержит данные о финансовых результатах деятельности организации за определенный период нарастающим итогом с начала года (год, 1-й квартал, полугодие и 9 месяцев) [12].

Рассмотрим анализ структуры баланса Лужского лесничества за период 2013-2015 гг. в таблице 2.1.

Из таблицы 2.1 видно, что в период с 2013 года по 2015 год структура актива изменилась, а именно существенно уменьшились финансовые активы, которые в 2013 году являлись преобладающей статьёй актива, в 2013 году данная статья активов составляла 22239638,49 руб., в удельном весе 100 %, а к началу 2015 года, та же статья составила всего 2218501,78 руб., в удельном весе 0,7 %.

| Показатели | 2013 год | 2014 год | 2015 год | Отклонение на конец года, тыс.руб. | |||||

| На начало года ,руб. | На конец года, руб. | На начало года, руб. | На конец года, руб. | На начало года, руб. | На конец года, руб. | 2014 к 2013 гг. | 2015 к 2014 гг. | 2015 к 2013 гг. | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Актив | |||||||||

| Нефинансовые активы | — | — | — | — | 314504508,01 | 17096643,44 | 0,00 | 0,00 | 0,00 |

| Финансовые активы | 22239638,49 | 21583857,90 | 21583857,90 | 12067125,94 | 2218501,78 | 1367469,38 | -9516731,96 | -1069965656,56 | -20216388,52 |

| Баланс | 22239638,49 | 21583857,90 | 21583857,90 | 12067125,94 | 316723009,79 | 18464112,82 | -9516731,96 | -1069965656,56 | -3119745,08 |

| Пассив | |||||||||

| Обязательства | — | — | — | — | — | 632,50 | — | — | — |

| Финансовый результат | 22239638,49 | 21583857,90 | 21583857,90 | 12067125,94 | 316723009,79 | 18463480,32 | -9516731,96 | -1069965656,56 | -3120377,58 |

| Баланс | 22239638,49 | 21583857,90 | 21583857,90 | 12067125,94 | 316723009,79 | 18464112,82 | -9516731,96 | -1069965656,56 | -3119745,08 |

Таблица 2.1. Анализ структуры баланса Лужского лесничества за период 2013-2015 гг.

С 2013 по 2014 гг. нефинансовые активы отсутствуют, а в 2015 году данная статья составила 314504508,01 руб., это говорит о том, что до 2015 года основные производственные фонды (здания, сооружения, инвентарь) состояли на балансе ЛОГКУ «Ленобллес».

В пассиве бухгалтерского баланса за 2013 – 2014 гг. обязательства отсутствуют. На конец 2015 года обязательства составили 632,50 руб. Финансовый результат на начало периода 2014 года составляет 21583857,90 руб., а на конец периода 12067125,94 руб. За отчетный период финансовый результат уменьшился на 9516731,96 руб..

Далее, рассмотрим порядок финансирования Лужского лесничества, поскольку данное предприятие является бюджетным учреждением, то следует рассказать о бюджетной системе Российской Федерации.

Бюджетные учреждения – это часть бюджетной системы Российской Федерации. Бюджетная система – это совокупность бюджетов всех уровней, основанная на государственном устройстве Российской Федерации, на экономических отношениях, которая регулируется нормами права.

Бюджет – это форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения целей и задач государства и местного самоуправления.

Бюджетная система Российской Федерации в соответствии со статьей 10 БК РФ состоит из следующих уровней:

— федеральный бюджет и бюджеты государственных внебюджетных фондов;

— бюджеты субъектов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов;

— местные бюджеты, в том числе:

— бюджеты муниципальных районов, бюджеты городских округов, бюджеты внутригородских муниципальных образований городов федерального значения;

— бюджеты городских и сельских поселений.

Федеральные бюджеты и бюджеты субъектов Российской Федерации разрабатываются и утверждаются в форме законов, местные – в форме правовых актов представительных органов местно самоуправления или в порядке, установленном уставами муниципальных образований.

Бюджетные учреждения могут финансироваться за счет средств:

— федерального бюджета Российской Федерации;

— бюджета субъекта Российской Федерации;

— местного бюджета;

— государственных внебюджетных фондов;

— бюджетов всех уровней:

— внебюджетных доходов;

— средств, поступивших во временное распоряжение.

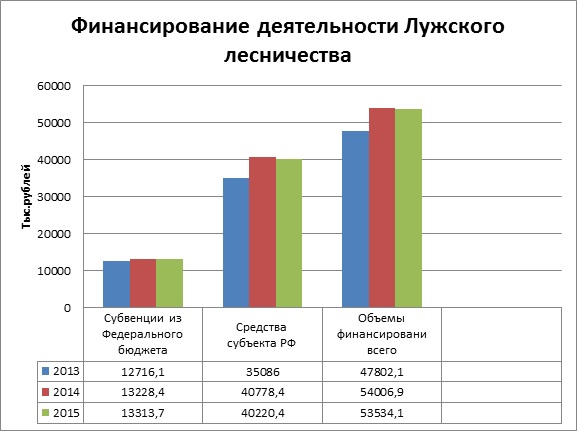

Финансирование деятельности Филиала Лужского лесничества представлено на рисунке 2.1.

Сделав анализ финансирования деятельности лесничества, можно сказать, что средства субъекта РФ в 2014 году имеют максимальную сумму- 40778,4 тыс. руб., а в 2013 году минимальную – 35086 тыс. руб.. На рисунке 2.1 видно, что объем финансирования за 2014 год составил 54006,9 тыс. руб., а в 2015 году эта сумма уменьшилась на 472,8 тыс.руб..А субвенции из федерального бюджета по сравнению с 2014 годом увеличились в 2015 году на 85,3 тыс. руб. Это означает, что фактические расходы на осуществление переданных полномочий за счет субвенций за два года сократилось на 9,3 %.

Фактические расходы на осуществление переданных полномочий в Лужском лесничестве за счет субвенций показаны в таблице 2.2.

На основании таблицы 2.2, можно сделать вывод, что за период 2013-2015 гг. основные расходы были на содержание лесничеств, удельный вес в 2013 году составил 96 %, а 4 % составляют мероприятия по охране, защите, воспроизводству лесов на землях лесничества. В 2015 году удельный вес показателя – содержание лесничеств, составил 100%.

Таблица 2.2. Фактические расходы на осуществление переданных полномочий в Лужском лесничестве за счет субвенций

| Наименование показателя | 2013 год | 2014 год | 2015 год |

| 1 | 2 | 3 | 4 |

| Всего, тыс. руб. | 17267,4 | 17031 | 15645,1 |

| В том числе На осуществление функций государственного управления в области лесных отношений, тыс. руб. | 16587,8 | 16858,4 | 15645,1 |

| Из них На содержание лесничеств, тыс. руб. | 16587,8 | 16858,4 | 15645,1 |

| На выполнение мероприятий – всего, тыс. руб. | 679,6 | 172,6 | — |

| Из них Мероприятия по охране, защите, воспроизводству лесов на землях лесничества, тыс. руб. | 679,6 | 172,6 | — |

На мероприятия по охране, защите и воспроизводству лесов средства не выделялись, это говорит, о том, что выделенных средств не хватает для полного содержания лесничеств.

2.2. Анализ состава и структуры основных фондов

Основные производственные фонды – это та часть производственных фондов, которая участвует в процессе производства длительное время, сохраняя при этом свою натуральную форму, а их стоимость переносится на изготовляемый продукт постепенно, по частям, по мере использования. Пополняются они за счет капитальных вложений [14].

Основные производственные фонды – это материально-техническая база общественного производства. От их объема зависят производственная мощность предприятия и в значительной мере уровень технической вооруженности труда.

Накопление основных фондов и повышение технической вооруженности труда обогащают процесс труда, придают труду творческий характер, повышают культурно-технический уровень общества.

Основные производственные фонды — это огромное количество средств труда, которые отличаются целевым назначением, сроком службы. Отсюда возникает необходимость классификации основных фондов по определенным группам, учитывающим специфику производственного назначения различных видов фондов [14].

В соответствии с назначением в производственном процессе и натурально-вещественными признаками принята группировка основных производственных фондов:

1. Здания — архитектурно-строительные объекты, создающие необходимые условия для труда и хранения материальных ценностей. В их стоимость включается стоимость систем жизнеобеспечения зданий (отопление, водопровод, электросеть, вентиляция и пр.).

2. Сооружения — инженерно-технические объекты, выполняющие технические функции по обслуживанию процесса производства, но не связанные с изменением предмета труда (тоннели, эстакады, железные дороги внутризаводского транспорта, водостоки и др.).

3. Передаточные устройства — с их помощью передаются электрическая, тепловая и механическая энергия, а также жидкие и газообразные вещества (электро- и теплосети, линии связи, газовые сети, паропроводы и другие устройства, не являющиеся составной частью зданий).

4. Машины и оборудование, в том числе:

— силовые машины и оборудование — предназначены для выработки, преобразования и распределения энергии (генераторы, электродвигатели, паровые машины и турбины, двигатели внутреннего сгорания, силовые трансформаторы, распределительные щиты и т. д.);

— рабочие машины и оборудование — непосредственно участвуют в технологическом процессе, воздействуя на предметы труда или перемещая их в процессе создания продукции (металло- и деревообрабатывающие станки, прессы, молоты, термическое оборудование и др.);

— измерительные и регулирующие приборы, устройства и лабораторное оборудование — служат для регулирования производственных процессов ручным или автоматическим способом, измерения и контроля параметров режимов технологических процессов, проведения лабораторных испытаний и исследований;

— вычислительная техника — совокупность средств для ускорения и автоматизации процессов решения задач управления предприятием, производством и технологическими процессами;

— прочие машины и оборудование, не вошедшие в перечисленные группы, выполняющие определенные технические функции (оборудование автоматических телефонных станций, пожарные лестницы, пожарные машины и др.).

5. Транспортные средства — средства для перемещения людей и грузов по территории предприятия (принадлежащий предприятию подвижной состав железных дорог, водный и автомобильный транспорт, а также внутризаводские транспортные средства: электрокары, вагонетки и др.).

6. Инструмент — средства, участвующие в осуществлении производственного процесса в качестве непосредственного формообразующего элемента со сроком службы более 1 года.

7. Производственный и хозяйственный инвентарь — служит для облегчения выполнения производственных операций, создания условий безопасной работы, хранения предметов труда.

Процентное соотношение отдельных групп основных фондов в их общем объеме представляет производственную структуру основных фондов.

Существенными чертами основных фондов, с одной стороны, являются их высокая стоимость и большая продолжительность их эксплуатации, а с другой стороны, имеет место относительно динамичное изменение их технического уровня в результате развития НТП. Все это влечет за собой важные экономические последствия [14]. Данные об основных производственных фондах Лужского лесничества приведены в таблице 2.3.

Таблица 2.3. Основные фонды Лужского лесничества

| Виды основных фондов | 2013 год | 2014 год | 2015 год | |||||||||

| балансовая стоимость на начало года, тыс. руб. | балансовая стоимость на конец года, тыс. руб. | амортизация, тыс.руб. | остаточная стоимость тыс.руб | балансовая стоимость на начало года, тыс. руб | балансовая стоимость на конец года, тыс. руб. | амортизация, тыс.руб. | остаточная стоимость тыс.руб | балансовая стоимость на начало года, тыс. руб. | балансовая стоимость на конец года, тыс. руб. | амортизация, тыс.руб. | остаточная стоимость тыс.руб | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| Здания | 301082,6 | 301082,6 | 15945,9 | 285136,7 | 301082,6 | 301082,6 | 24960,1 | 276122,5 | 301082,6 | 301082,6 | 6860,8 | 3950,8 |

| Сооружения | 235,3 | 235,3 | 179,6 | 55,7 | 235,3 | 235,3 | 181,7 | 53,6 | 235,3 | 235,3 | 183,8 | 51,5 |

| Иные сооружения | 253,0 | 253,0 | 58,6 | 194,4 | 253,0 | 253,0 | 67,0 | 186,0 | 253,0 | 253,0 | 75,4 | 177,6 |

| Машины и оборудование | 19610,1 | 32563,2 | 15637,7 | 16925,5 | 32563,2 | 38638,0 | 19389,6 | 19248,4 | 38638,0 | 23494,1 | 18887,7 | 4606,4 |

| Транспортные средства | 20559,2 | 24949,1 | 13800,2 | 11148,9 | 24949,1 | 24572,5 | 16396,1 | 8176,4 | 24572,5 | 22951,3 | 17770,7 | 5180,6 |

| Инструменты, хозяйственный инвентарь | 745,2 | 16406,5 | 14176,6 | 2229,9 | 16406,5 | 14834,4 | 14210,7 | 623,7 | 14834,4 | 173,1 | 154,0 | 19,1 |

| Всего основных фондов | 342485,4 | 375489,7 | 59798,6 | 315691,1 | 375489,7 | 379615,8 | 75205,2 | 304410,6 | 379615,8 | 57918,4 | 49932,4 | 13986,0 |

Стоимость основных фондов всего по стоимости к началу 2015 году увеличилась на 37130,4 руб. Это увеличение произошло за счет приобретения лесничеством инструментов, транспортных средств и машин.

Балансовая стоимость на начало и конец года зданий, сооружений и иных сооружений не менялась за весь отчетный период. Амортизация в 2013 году составила 59798, 6 руб., а в 2015 году 49932,4 руб., уменьшение составило 9866,2 руб. На основании структуры основных производственных фондов предприятия можно сделать следующие выводы:

— в структуре производственных фондов наибольшую долю занимают стоимость зданий, машин и оборудования;

— остальные виды производственных фондов составляют незначительную часть от общей величины фондов.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.