или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

2.2. Анализ ликвидности, финансовой устойчивости, рентабельности и деловой активности предприятия

Чистые активы организации за анализируемый период намного превышают уставный капитал. Такое соотношение положительно характеризует финансовое положение предприятия ООО «Флуидор», полностью удовлетворяя требованиям законодательства РФ к величине чистых активов организации. В таблице 2.3. представлен анализ чистых активов предприятия и связанных с ними показателями ликвидности.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Таблица 2.3. Анализ чистых активов предприятия ООО «Флуидор»

| Показатель | Значение показателя | Изменение | ||

| 2013 г. | 2014 г. | 2015 г. | ||

| Чистые активы, тыс. руб. | 6309 | 9267 | 16282 | 9972 |

| Уставный капитал, тыс. руб. | 10 | 10 | 10 | — |

| Превышение чистых активов над уставным капиталом, тыс. руб. | 6299 | 9266 | 16272 | 9972 |

| Коэффициент текущей ликвидности | 1,91 | 1,41 | 0,94 | -0,97 |

| Коэффициент обеспеченности собственными средствами | -0,95 | -0,93 | -1,66 | -0,71 |

За рассматриваемый период следует отметить увеличение чистых активов на 158%. Приняв во внимание одновременно и превышение чистых активов над уставным капиталом и их увеличение за период, можно говорить о хорошем финансовом положении организации по данному признаку.

Норматив показателя текущей ликвидности должен быть не менее 2, в нашем случае данное условие не выполняется на протяжении всего анализируемого периода 2013-2015 гг.

Коэффициент обеспеченности собственными средствами также не соответствует норме (не менее 0,1), поэтому в таблице 2.4. представлен более подробно анализ показателей ликвидности баланса.

Таблица 2.4. Анализ показателей ликвидности баланса ООО «Флуидор» за 2013 -2015гг, (тыс. руб.)

| Год | А1 | П1 | изл. (недост.) | А2 | П2 | изл. (недост.) |

| 2013 | 83 | 4700 | 4617 | 3292 | 54 | -3238 |

| 2014 | 40 | 6341 | 6300 | 5108 | 1500 | -3608 |

| 2015 | 95 | 8803 | 8708 | 6177 | 3139 | -3037 |

| А3 | П3 | излишек (недостаток) | А4 | П4 | излишек (недостаток) | |

| 2013 | 12661 | 21552 | 8890 | 14999 | 4730 | -102668 |

| 2014 | 9844 | 21340 | 11496 | 20864 | 6675 | -14188 |

| 2015 | 10592 | 20581 | 9989 | 25404 | 9744 | -15660 |

В результате проведенного анализа, можно сделать вывод, что в течение 2013, 2014 и 2015 года выполнялось только одно необходимое условие из трех. Краткосрочной дебиторской задолженности было достаточно для погашения среднесрочных обязательств. Данный факт указывает на финансовую неустойчивость предприятия. В этой связи в таблице 2.5. проведем анализ показателей финансовой устойчивости ООО «Флуидор» за 2013 -2015 года.

Коэффициент автономии организации на 31.12.2015 г. составил 0,32. Полученное значение показывает, что ввиду недостатка собственного капитала предприятия ООО «Флуидор» в значительной степени зависит от кредиторов. Значение коэффициента покрытия инвестиций на конец периода составило -0,05, что ниже общепринятого в мировой практике значения.

Коэффициент маневренности собственного капитала показывает, какая часть собственных средств организации находится в мобильной форме, позволяющей относительно свободно маневрировать этими средствами.

Значение коэффициента маневренности собственного капитала по итогам 2013-2015г. составило 0,21. Хорошая финансовая устойчивость организации характеризуется значением коэффициента 0,5-0,6.

Таблица 2.5. Анализ финансовой устойчивости ООО «Флуидор» за 2013 -2015 год

| Показатель | 2013г. | 2014г. | 2015г. | Измен-е | Описание показателя и его нормативное значение |

| Коэффициент автономии | 0,19 | 0,22 | 0,32 | 0,13 | Отношение собственного капитала к общей сумме капитала. >0,5 |

| Финансовый леверидж | 0,29 | 0,47 | 0,74 | 0,45 | Отношение собственного капитала к заемному. Оптимальное значение: 1. |

| Коэффициент покрытия инвестиций | 0,78 | 0,71 | 0,73 | -0,05 | Отношение собственного капитала и долгосрочных обязательств к общей сумме капитала. Нормальное значение: 0,9; критическое-<0,75. |

| Коэффициент маневренности собственного капитала | 0,23 | 0,31 | 0,44 | 0,21 | Отношение собственных оборотных средств к источникам собственных и долгосрочных заемных средств. Отношение должно быть положительное. |

| Коэффициент мобильности оборотных средств | 0,41 | 0,39 | 0,25

| -0,16 | Отношение оборотных средств к стоимости всего имущества. |

| Коэффициент краткосрочной задолженности | 0,26 | 0,36 | 0,40 | 0,14 | Отношение краткоср. задолженности к сумме общей задолженности. |

Не смотря на то, что на практике норматив для этого показателя не определен, полученное значение говорит о явном недостатке собственного капитала для обеспечения стабильного финансового положения предприятия ООО «Флуидор».

В таблице 2.6 представлен анализ показателей рентабельности за анализируемый период.

Таблица 2.6. Анализ показателей рентабельности за 2013-2015гг.

| Показатели рентабельности | 2013 г. | 2014 г. | 2015 г. | Изменение, абсолют. выр-нии |

| Рентабельности продаж, % | 17 | 24 | 29 | 12 |

| Рентабельность продаж как отношение прибыли от реализации к реализованной продукции, % | 15 | 19 | 22 | 7 |

| Рентабельность продукции, % | 14 | 11 | 23 | 9 |

Проведенный анализ показал, что показатели рентабельности имеют положительные значения, что говорит о прибыльности (рентабельности) деятельности ООО «Флуидор». Так, прибыль от продаж в отчетном периоде 2015 года составляет 29% от полученной выручки.

Показатель рентабельности, рассчитанный как отношение прибыли до налогообложения к совокупным расходам организации, составил 22%. Это значит, что с каждого рубля, израсходованного в 2015 г. в рамках финансово-хозяйственной деятельности предприятия ООО «Флуидор» было получено 22 копейки прибыли. За аналогичный период 2013 г. также была получена прибыль, но на 0,04 коп. с одного рубля больше, чем в 2014 г.

Далее в таблице 2.7. проведен анализ рентабельности использования вложенного в предпринимательскую деятельность капитала.

Таблица 2.7. Анализ рентабельности использования вложенного в предпринимательскую деятельность капитала в динамике за 2013-2015 гг., %

| Показатели | 2013г | 2014г | 2015г | Расчет показателя |

| Производственных фондов | 0,21 | 0,31 | 0,30 | Отношение прибыли от продаж к среднегодовой стоимости основных средств и материально-производственных запасов |

| Активов (ROA) | 0,05 | 0,04 | 0,13 | Отношение чистой прибыли к среднегодовой стоимости активов |

| Собственного капитала (ROE) | 0,32 | 0,21 | 0,41 | Отношение чистой прибыли к среднегодовой величине собственного капитала |

Таким образом, за анализируемый период рубль, вложенный организацией в основные фонды и материально-производственные запасы, обеспечил 0,30 руб. прибыли от продаж.

В таблице 2.8 представлен анализ показателей оборачиваемости ряда активов, характеризующих скорость возврата авансированных денежных средств, а также показатель оборачиваемости кредиторской задолженности.

Таблица 2.8. Анализ показателей деловой активности организации за 2013-2015 гг.

| Показатель оборачиваемости | 2013 г. | Продолжительность оборота в днях | 2014 г. | Продолжительность оборота в днях | 2015г. | Продолжительность оборота в днях | Изменения обор-ти в абсолют. выражении | Изменен. продолжит. в абсолют. выражении |

| Оборачиваемость активов | 1,2 | 294 | 1,2 | 299 | 1,2 | 311 | 0 | 17 |

| Оборачиваемость собственного капитал | 4,8 | 83 | 4,3 | 78 | 5,5 | 65 | 1,2 | -18 |

| Оборачиваемость дебиторской задолженности | 6,5 | 64 | 5,6 | 75 | 3,8 | 94 | -18 | 30 |

| Оборачиваемость задолженности за реализованную продукцию | 6,7 | 62 | 5,8 | 44 | 10,6 | 34 | 4,8 | -28 |

| Оборачиваемость задолженности перед поставщиками и подрядчиками | 7,3 | 44 | 8,2 | 40 | 9,6 | 37 | 1,4 | -7 |

| Оборачиваемость МПЗ | 22,2 | 18 | 20,2 | 18 | 19,7 | 18 | -0,5 | 0 |

Анализ деловой активности показал, что за 311 календарных дней ООО «Флуидор» получает выручку, равную сумме всех имеющихся активов. При этом требуется 18 дней, чтобы получить выручку равную среднегодовому остатку материально-производственных запасов (МПЗ).

2.3. Маркетинговый анализ деятельности организации

В ООО «Флуидор» маркетинговая деятельность ведется директором подразделения при помощи менеджера. Общая схема организации маркетинговой деятельности на предприятии представлена на рисунке 2.3.

В рамках маркетинговой деятельности на предприятии анализ производится с целью, выработки плана маркетинга.

От рынков сбыта зависят объем продаж, уровень цен, выручка, сумма полученной прибыли и т.д. В первую очередь необходимо изучить динамику положения каждого вида продукции на рынках сбыта за последние три года.

Реализация продукции ООО «Флуидор» происходит только на внутреннем рынке, поэтому для анализа, используем сравнение оптового и розничного рынка. Анализ показателей емкости оптового и розничного рынков сбыта продукции представлен в таблице 2.9.

Таблица 2.9. Анализ динамики рынков сбыта продукции ООО «Флуидор»

| Показатель | Оптовые покупатели | Розничные покупатели | ||||

| 2013 год | 2014 год | 2015 год | 2013 год | 2014год | 2015год | |

| Окна: | ||||||

| Объем реализации продукции, ед. | 255,5 | 382,8 | 355,2 | 766,5 | 893,2 | 828,8 |

| Средняя цена единицы продукции, тыс. руб. | 13,2 | 14,1 | 15,9 | 13,2 | 14,1 | 15,9 |

| Себестоимость ед. продукции, тыс. руб. | 10,2 | 11,1 | 12,0 | 10,2 | 11,1 | 12,0 |

| Полная себестоимость продукции, тыс. руб. | 2606,1 | 4249,08 | 4262,4 | 7818,2 | 9914,5 | 9945,2 |

| Прибыль, тыс. руб. | 3372,6 | 5397,48 | 5647,68 | 10117,8 | 12594,12 | 13177,92 |

| Рентабельность, % | 29,4 | 27,02 | 32,50 | 29,4 | 27,02 | 32,50 |

| Двери и входная группа: | ||||||

| Объем реализации продукции, ед. | 276,25 | 286,36 | 358,36 | 828,75 | 531,82 | 836,18 |

| Средняя цена единицы продукции, тыс. руб. | 9,5 | 10,12 | 11,0 | 9,5 | 10,12 | 11,0 |

| Себестоимость ед. продукции, тыс. руб. | 7,2 | 7,7 | 7,9 | 7,2 | 7,7 | 7,9 |

| Полная себестоимость продукции, тыс. руб. | 1989 | 2204 | 2831 | 5967 | 4095 | 6605 |

| Прибыль, тыс. руб. | 2624 | 2897 | 3941 | 7873 | 5382 | 9197 |

| Рентабельность, % | 31,9 | 31,4 | 39,2 | 31,9 | 31,4 | 39,2 |

| Лоджии и балконы: | ||||||

| Объем реализации продукции, ед. | 19 | 46 | 35 | 70 | 79 | 86 |

| Средняя цена единицы продукции, тыс. руб. | 50,2 | 60,14 | 72,24 | 50,2 | 60,14 | 72,24 |

| Себестоимость ед. продукции, тыс. руб. | 43,2 | 51,12 | 59,50 | 43,20 | 51,12 | 59,50 |

| Полная себестоимость продукции, тыс. руб. | 820,8 | 2351,52 | 2082,5 | 3024 | 4038 | 51,14 |

| Прибыль, тыс. руб. | 953,8 | 2766,44 | 2528,4 | 3514 | 4751 | 6212 |

| Рентабельность, % | 16,20 | 17,64 | 21,41 | 16,20 | 17,64 | 21,41 |

| Фасады и перегородки: | ||||||

| Объем реализации продукции, ед. | 18 | 21 | 244 | 82 | 79 | 921 |

| Средняя цена единицы продукции, тыс. руб. | 16,2 | 25,4 | 26,3 | 16,2 | 25,4 | 26,3 |

| Себестоимость ед. продукции, тыс. руб. | 12,2 | 23,1 | 24,1 | 12,2 | 23,1 | 24,1 |

| Полная себестоимость продукции, тыс. руб. | 219,6 | 485,1 | 5880,4 | 1000 | 18,24 | 22232 |

| Прибыль, тыс. руб. | 291,6 | 533,4 | 6417,2 | 1328 | 2006 | 24222 |

| Рентабельность, % | 32,7 | 9,95 | 9,12 | 32,7 | 9,95 | 9,12 |

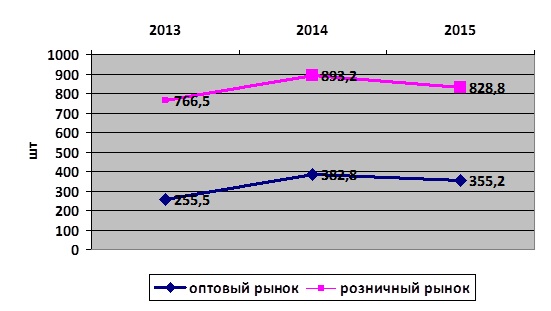

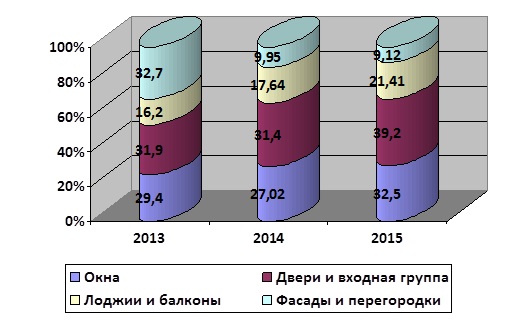

Таким образом, из анализа динамики рынков сбыта, можно сделать следующий вывод: цены на реализацию товаров между оптовым и розничным рынком не отличаются, отсюда и одинаковая рентабельность двух сфер сбыта. Из таблицы 20 видно, что по категории «окна» рост прибыли планомерно увеличивается, также как и уровень рентабельность, но, несмотря на это, следует отметить, что в 2014 году было падение рентабельности с 29,4% до 27,02%, это связано в первую очередь с насыщением рынка данным видом продукции, также стоит обратить внимание на снижение объема реализации продукции в 2015 году как по оптовым, так и по розничным покупателям. Динамика роста объема реализации и его замедление представлены на рисунке 2.4.

Снижение объема реализации обусловлено тем, что продукт «Окна» находится на четвертой стадии жизненного цикла, а, следовательно, несмотря на то, что он является «дойной коровой», так как постоянно приносит прибыль, и имеет хороший уровень рентабельности, необходимо несколько перестроить производство, добавляя товары, способные в будущем принести прибыль «восходящие звезды».

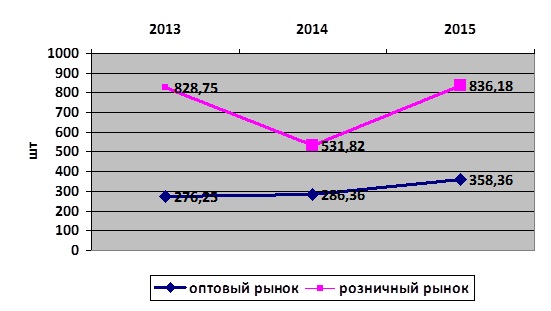

По группе товаров «Двери и входные группы» объем производства, прибыль и рентабельность, как в оптовой, так и в розничной отрасли планомерно растет. Рост объема производства и реализации представлен на рисунке 2.5.

Таким образом, данный товар имеет более высокую рентабельность и тенденцию к ее последующему повышению. Следовательно, данный товар, необходимо отнести к «звездам».

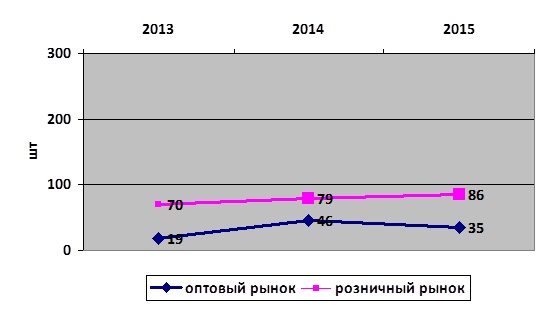

«Лоджии и балконы» в данном случае, являются «трудными детьми». Несмотря на планомерный рост рентабельности, компания не выходит на высокий уровень продаж, а, следовательно, хорошую прибыль. Динамика объема реализации произведенной продукции «Лоджии и балконы» на оптовом и розничном рынке за 2013-2015 год представлен на рисунке 2.6.

Несмотря на снижение объема реализации на оптовом рынке, у продукта высокий потенциал, что следует из роста рентабельности и роста прибыли, поэтому на данном этапе развития товара, необходимы денежные вложения, привлеченные из средств, полученных с «дойных коров» и «звезд».

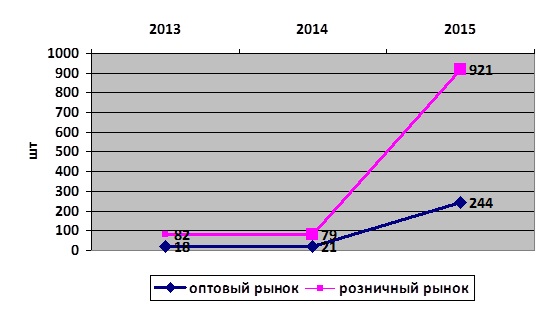

«Фасады и перегородки» является на данном этапе «мертвым грузом», так как основным потребителем данного товара являются оптовые покупатели, а их доля гораздо меньше, чем доля розничных потребителей. Кроме того, производство данного вида товара является высокозатратным, то при настоящей системе работы данный товар является «мертвым грузом», даже, несмотря на рост прибыли и объема производства, рентабельность продукта остается очень низкой.

Положительным выходом из данной ситуации может быть эффективное привлечение оптовых клиентов.

В таблице 2.10, представлен анализ структуры рынков сбыта и их доходности.

Таблица 2.10. Анализ структуры рынков сбыта и их доходности

| Вид продукции | Структура рынков сбыта, % | Доходность продукции на рынке сбыта, % | |||

| опт | розница | итого | опт | розница | |

| 2013 год | |||||

| Окна | 25 | 75 | 100 | 29,4 | 29,4 |

| Двери и входная группа | 25 | 75 | 100 | 31,9 | 31,9 |

| Лоджии и балконы | 22 | 78 | 100 | 16,2 | 16,2 |

| Фасады и перегородки | 20 | 80 | 100 | 32,7 | 32,7 |

| 2014 год | |||||

| Окна | 35 | 65 | 100 | 27,02 | 27,02 |

| Двери и входная группа | 35 | 65 | 100 | 31,4 | 31,4 |

| Лоджии и балконы | 37 | 63 | 100 | 17,64 | 17,64 |

| Фасады и перегородки | 25 | 75 | 100 | 9,95 | 9,95 |

| 2015 год | |||||

| Окна | 30 | 70 | 100 | 32,5 | 32,5 |

| Двери и входная группа | 30 | 70 | 100 | 39,2 | 39,2 |

| Лоджии и балконы | 29 | 71 | 100 | 21,41 | 21,41 |

| Фасады и перегородки | 21 | 79 | 100 | 9,12 | 9,12 |

Таким образом, по всем категориям производимой ООО «Флуидор» товарной продукции, основной рынок сбыта – розничный (63-80%). Кроме того, доходность товаров на розничном и оптовом рынке не отличается. Динамика рентабельности продаж на оптовом и розничном рынке сбыта представлена на рисунке 2.8.

Таким образом, в результате анализа, выявлены наиболее перспективные группы товаров и намечены основные направления совершенствования маркетинговой деятельности в данном направлении.

Рассмотрим основные элементы маркетинговой деятельности предприятия.

Под конкурентоспособностью понимают характеристику продукции, которая показывает ее отличие от товара-конкурента как по степени соответствия конкретной общественной потребности, так и по затратам на ее удовлетворение.

Основные конкуренты предприятия представлены в таблице 2.11.

Таблица 2.11. Конкуренты ООО «Флуидор»

| Наименование предприятия | Адрес | Виды выполненных работ |

| ООО «Стандарт Плюс» | ул. Производственная, д. 1 | Замер, доставка, установка |

| ООО «Европласт» | ул. Профзоюзная, д. 19 ф.36 | Замер, доставка, установка |

| ООО «Северные народные окна» | ул. Северная Набережная, д. 5-16 | Замер, доставка, установка |

| ООО «Новострой» | ул. Лесная, д. 4-7 | Замер, доставка, установка |

| ООО «Окнотерм» | ул. Базовая, д. 48 | Замер, доставка, установка |

Учитывая, что основную прибыль предприятие получало от продажи пластиковых окон, проведем сравнительный анализ ассортимента окон в сравнении с основным конкурентом ООО «Европласт» за 2013-2015 гг., который представлен в таблицах 2.12 и 2.13.

Таблица 2.12. Анализ ассортимента изделий ООО «Флуидор» за 2013-2015 гг.

| № п/п | Ассортимент | Профиль, фурнитура | Комплектующие | Гарантия | Услуги | Цена | ||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | ||||||||

| 2013 год | ||||||||||||||

| 1 | Окно (кухня) | 5 камерный профиль, фурнитура Roto NT | Откосы, уголки подоконник, отлив, торцевые накладки. | 5 Лет | Замер доставка установка | 15300 | ||||||||

| 2 | Окно (Зал) | 5 камерный, профиль, фурнитура Roto NT | Откосы, уголки подоконник, отлив, торцевые накладки. | 5 Лет | Замер доставка установка | 16500 | ||||||||

| 2014 год | ||||||||||||||

| 1 | Окно (кухня) | 5 камерный профиль, фурнитура Roto NT | Откосы, уголки подоконник, отлив, торцевые накладки. | 5 Лет | Замер доставка установка | 16500 | ||||||||

| 2 | Окно (Зал) | 5 камерный, профиль, фурнитура Roto NT | Откосы, уголки подоконник, отлив, торцевые накладки. | 5 Лет | Замер доставка установка | 18300 | ||||||||

| 2015 год | ||||||||||||||

| 1 | Окно (кухня) | 5 камерный профиль, фурнитура Roto NT, Roto Centro. | Откосы, уголки подоконник, отлив, торцевые накладки, лента псул, наружные откосы, градусник, москитная сетка. | 5 Лет | Замер доставка установка | 17800 | ||||||||

| 2 | Окно (Зал) | 5 камерный профиль, фурнитура Roto NT, Roto Centro. | Откосы, уголки подоконник, отлив, торцевые накладки, лента псул, наружные откосы, градусник, москитная сетка. | 5 Лет | Замер доставка установка | 19500 | ||||||||

Из таблицы 2.12, следует сделать вывод, что при сравнении двух лет наблюдаются следующие изменения в формировании ассортимента. При значительном увеличении ассортимента, а это лента псул, наружные откосы, градусник, москитная сетка, цена изделия увеличилась примерно на 7%.

Таблица 2.13. Анализ ассортимента изделий предприятия-конкурента ООО «Европласт» за 2013-2015 гг.

| № п/п | Ассортимент | Профиль, фурнитура | Комплектующие | Гарантия | Услуги | Цена, руб. | ||

| 2013 год | ||||||||

| 1 | Окно (кухня) | 3 камерный профиль, фурнитура KALE | подоконник, отлив | 3 Лет | Замер доставка установка | 14000 | ||

| 2 | Окно (Зал) | 3 камерный профиль, фурнитура KALE | подоконник, отлив. | 3 Лет | Замер доставка установка | 15500 | ||

| 2014 год | ||||||||

| 1 | Окно (кухня) | 3 камерный профиль, фурнитура KALE | подоконник, отлив | 3 Лет | Замер доставка установка | 15000 | ||

| 2 | Окно (Зал) | 3 камерный профиль, фурнитура KALE | подоконник, отлив. | 3 Лет | Замер доставка установка | 16500 | ||

| 2015 год | ||||||||

| 1 | Окно (кухня) | 3 камерный профиль, фурнитура KALE | подоконник, отлив. (При дополнительной оплате в размере 3000,00 руб. устанавливаются откосы). | 3 Лет | Замер доставка установка | 15500 | ||

| 2 | Окно (Зал) | 3 камерный профиль, фурнитура KALE | подоконник, отлив. (При дополнительной оплате в размере 3000,00 руб. устанавливаются откосы). | 3 Лет | Замер доставка установка | 17300 | ||

Таким образом, за период 2013-2015гг. цена на изделия увеличилась незначительно, а ассортимент остался прежним. Появилась новая услуга, но за отдельную плату, следовательно, при суммировании двух цен (изделия и услуги откосов) придем к 18% подорожания.

Анализ конкурентоспособности продукции представлен в таблице 2.14.

Таблица 2.14. Анализ конкурентоспособности продукции ООО «Флуидор» за 2015 год

| Показатель | ООО «Флуидор» | ООО «Европласт» | gt | at | G |

| Технические параметры: | |||||

| Количество камер, ед. | 5 | 3 | 0,6 | 0,25 | 0,4166 |

| Гарантия, лет | 5 | 3 | 0,6 | 0,20 | 0,3333 |

| Воздухопроницаемость, кг/м Ч ч | 0,90 | 0,75 | 0,83 | 0,15 | 0,1807 |

| Звукоизоляция, Дб. | 60 | 50 | 0,83 | 0,22 | 0,2650 |

| Ширина стеклопакета, мм. | 40 | 36 | 0,9 | 0,18 | 0,2000 |

| Итого | 1,38 | ||||

| Экономические параметры: | |||||

| ЦЕНА | 16500 | 14500 | 0,87 | 1 | 1,14 |

По анализируемым данным по формуле – 5, рассчитаем интегральный индекс: 1,38/1,14=1,21. I >1, следовательно, изделие ООО «Флуидор» превосходит изделие конкурента по своим параметрам, следовательно является конкурентоспособным.

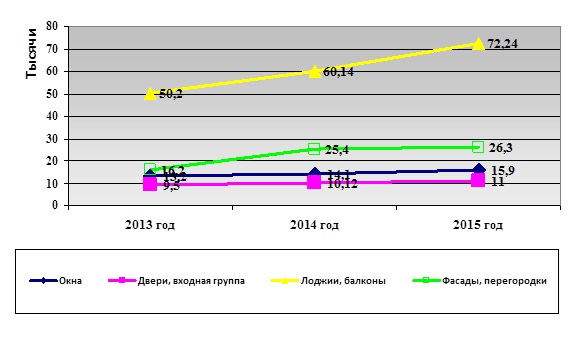

На уровень спроса влияют многие факторы: цены на предлагаемый товар, его качество, доходы покупателей, потребительские предпочтения и т.д. Анализ средних цен ООО «Флуидор» в разрезе структуры продукции за 2013-2015 г представлен в таблице 2.15.

Таблица 2.15. Анализ средних цен по видам продукции ООО «Флуидор» за 2013-2015 гг., (тыс.руб.)

| Наименование ассортимента продукции | 2013 | 2014 | 2015 | Темп роста, 2015/2013 | Изменение +\- за 2013-2015 |

| Окна | 13200 | 14100 | 15900 | 120,45 | 2700 |

| Двери, входная группа | 9500 | 10120 | 11000 | 115,78 | 1500 |

| Лоджии, балконы | 50200 | 60140 | 72240 | 143,9 | 22040 |

| Фасады, перегородки | 16200 | 25400 | 26300 | 162,34 | 10100 |

Динамика цен по видам продукции представлен на рисунке 2.9.

Таким образом, рост цен на продукцию произошел практически по всем видам продукции, так прирост по окнам произошел на 20,45%, по дверям — 15,78%, по лоджиям и балконам на 43,90%, а рост цен на реализацию по фасадам и перегородкам составил 10100 руб. за единицу продукции.

Степень чувствительности спроса к изменению цены измеряется при помощи коэффициента ценовой эластичности (Еp):

Еp= Спр/Изм.цены, (6)

где Спр — процентное изменение количества спроса i-го товар;

Изм. цены — процентное изменение цен на i-товар.

Анализ эластичности спроса по категории товарной продукции «Окна», представлен в таблице 2.16.

Таблица 2.16. Анализ эластичности спроса по категории продукции «Окна» за 2013-2015 гг.

| Год | Цена, тыс. руб. | Объем спроса, тыс. руб. | Темп прироста, % | Коэффициент эластичности спроса | |

| цены | объема | ||||

| 2013 | 13,2 | 13500 | — | — | — |

| 2014 | 14,1 | 18000 | +6,81 | +33,33 | 4,89 |

| 2015 | 15,9 | 18834 | +12,76 | +4,64 | 0,36 |

Анализ показал, что в 2014 году спрос был эластичным, т.е. коэффициент эластичности > 1, в 2015 году – неэластичный — < 1.

Таким образом, в 2014 году, была возможность увеличить объем спроса на данный вид товара, за счет некоторого снижения цены. В таблице 2.17 произведем анализ эластичности спроса на «Двери и входные группы».

Таблица 2.17. Анализ эластичности спроса по категории «Двери и входные группы» за 2013-2015 гг.

| Год | Цена, тыс. руб. | Объем спроса, тыс. руб. | Темп прироста, % | Коэффициент эластичности спроса | |

| цены | объема | ||||

| 2013 | 9,5 | 10500 | — | — | — |

| 2014 | 10,12 | 8280 | +6,52 | -21,14 | 3,24 |

| 2015 | 11,00 | 13140 | +8,69 | +58,69 | 6,75 |

Таким образом, в 2014-2015 гг., спрос был эластичным, так как коэффициент эластичности > 1, следовательно изменение цены в данном случае приведет к значительному количественному изменению величины спроса.

В таблице 2.18 представлен анализ эластичности спроса на «лоджии и балконы».

Таблица 2.18. Анализ эластичности спроса по категории продукции «Лоджии и балконы» за 2013-2015 гг.

| Год | Цена, тыс. руб. | Объем спроса, тыс. руб. | Темп прироста, % | Коэффициент эластичности спроса | |

| цены | объема | ||||

| 2013 | 50,2 | 4500 | — | — | — |

| 2014 | 60,14 | 7560 | +19,8 | +68 | 3,43 |

| 2015 | 72,24 | 8760 | +20,12 | +15,78 | 0,78 |

Таким образом, анализ показал, что спрос на «лоджии и балконы» в 2013 году был эластичным, а, следовательно, снижение цены, повлекло бы за собой увеличение объема спроса, однако в нашем случае произошло увеличение цены на 20,12% в 2015г. вследствие чего спрос стал неэластичным.

В таблице 2.19 представлен анализ эластичности спроса на «Фасады и перегородки».

Таблица 2.19. Анализ эластичности спроса на продукцию «Фасады и перегородки» за 2013-2015 гг.

| Год | Цена, тыс. руб. | Объем спроса, тыс. руб. | Темп прироста, % | Коэффициент эластичности спроса | |

| цены | объема | ||||

| 2013 | 16,2 | 1500 | — | — | — |

| 2014 | 25,4 | 2160 | +56,79 | +44 | 0,77 |

| 2015 | 26,3 | 30660 | +3,54 | +1319 | 372,59 |

Анализ показал, что спрос на фасады и перегородки характеризуется в 2013 году – неэластичностью, а в 2015 году – эластичностью. Следовательно, снижение цены, повлечет пропорциональное увеличение объема спроса. Динамика эластичности спроса по всем видам продукции графически представлена на рисунке 2.10.

Таким образом, снижение цен целесообразно по таким категориям как «Двери и входные группы», «Фасады и перегородки», так как это повлечет увеличение объема спроса.

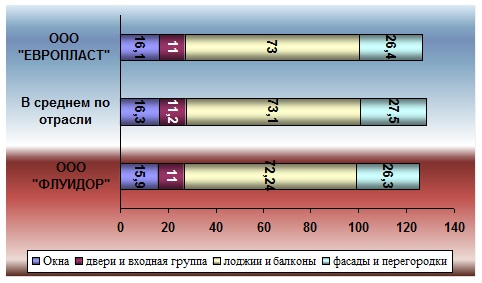

Сравнительный анализ уровня средних цен за 2015 год представлен в таблице 2.20.

Таблица 2.20. Анализ динамики уровня средних цен на продукцию по розничному и оптовому сегментам за 2015 год

| Вид продукции | Уровень средних цен за единицу продукции | ||||

| По розничным контрагентам | По оптовым контрагентам | ||||

| ООО «Флуидор» | В среднем по отрасли | ООО «Европласт» | ООО «Флуидор» | В среднем по отрасли | |

| Окна | 15,9 | 16,3 | 16,1 | 15,9 | 14,6 |

| Двери и входная группа | 11,00 | 11,2 | 11,0 | 11,0 | 10,9 |

| Лоджии и балконы | 72,24 | 73,1 | 73 | 72,24 | 70,5 |

| Фасады и перегородки | 26,3 | 27,5 | 26,4 | 26,3 | 26,1 |

Средние цены в сравнении со средними ценами по отрасли и с ценами главного конкурента ООО «Европласт» по розничному сегменту представлены на рисунке 2.11.

Следовательно, цены предприятия ООО «Флуидор» по розничному сектору, незначительно отличаются от средних по отрасли и конкурента. Также следует отметить, что по данному критерию ООО «Флуидор» находится в выигрышном положении, так как цены компании ниже.

Однако, средние цены ООО «Флуидор» уступают средним ценам по отрасли по оптовому сегменту, что позволяет сделать вывод о целесообразности смены ориентира на оптовый рынок и развитие компании в данном направлении.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.