или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

ГЛАВА 3. РАЗРАБОТКА МЕРОПРИЯТИЙ ПО СОВЕРШЕНСТВОВАНИЮ ФУНКЦИОНАЛЬНОЙ ОРГАНИЗАЦИИ МАРКЕТИНГОВОЙ ДЕЯТЕЛЬНОСТИ НА ПРЕДПРИЯТИИ

3.1. Маркетинговое планирование и анализ обеспеченности плана производства продукции

В системе управления маркетинговой деятельностью действует принцип ориентации на клиента, который должен быть заложен во все должностные инструкции, где подчеркивается связь данного участка работы со сбытом услуг и определяется его роль и место в единой цепи услуга-рынок. Анализ маркетинговой деятельности предприятия показал, что, несмотря на отсутствие собственной маркетинговой службы, сотрудники производят посильный маркетинговый анализ самостоятельно. Учитывая тот факт, что в ООО «Флуидор» маркетинговая деятельность ведется директором при помощи менеджера можно отметить, что маркетинговая работа в целом ведется качественно. Однако, в связи с тем, что менеджер, специалист по маркетингу (маркетолог) получает каждый день большое количество информации, возникает необходимость разработки процедур и методов для анализа и распространения информации с целью принятия эффективных маркетинговых решений в зависимости от конъюнктуры рынка. Следует сформировать информационное пространство, основной задачей которого должно стать создание системы, позволяющей:

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

— быстро и рационально обрабатывать информацию, фильтровать и уплотнять ее, правильно направлять в нужном объеме, в нужный пункт, в нужное время;

— четко определять источники информации и права пользователей на каждом уровне согласно должностным обязанностям;

— определять маркетинговую стратегию.

Кроме того, комплексный анализ маркетинговой деятельности ООО «Флуидор» показал, что ряд важнейших показателей не был использован в компании для развития деятельности. Так, например, проведенный маркетинговый анализ показал эластичность спроса в 2015 году по товарной продукции «двери и входные группы», следовательно, изменение цены в данном случае приведет к значительному количественному изменению величины спроса.

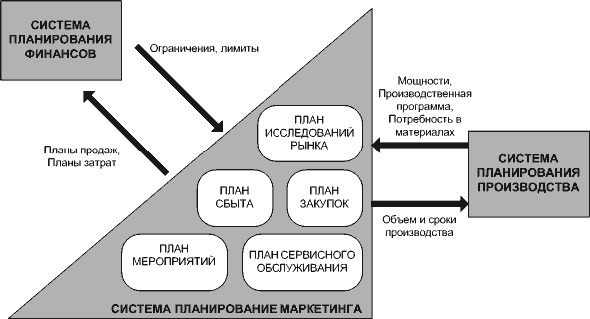

Так производственная программа не пишется без плана маркетинга, а план закупок — без производственной программы. В этой связи неотъемлемым элементом системы планирования, включающей также финансовое, производственное планирование, планирование закупок становится маркетинговое планирование, элементы которого представлены на рисунке 3.1.

Так, маркетинговое исследование спроса тесно связано с оценкой риска невостребованной продукции, который возникает вследствие отказа потребителей покупать и определяется величиной возможного материального ущерба (убытка) предприятия. В этой связи в таблице 3.1 предложен анализ обеспеченности плана производства продукции ООО «Флуидор» договорами (заявками) на поставку.

Таблица 3.1. Анализ обеспеченности плана производства продукции договорами (заявками) на поставку

| Вид продукции | Объем поставки по заключенным договорам, ед. | Остаток готовой продукции на начало года, ед. | План производства продукции на год, ед. | Обеспеченность выпуска продукции договорами, % | ||||||||

| 2013 | 2014 | 2015 | 2013 | 2014 | 2015 | 2013 | 2014 | 2015 | 2013 | 2014 | 2015 | |

| Окна | 912 | 1276 | 1182 | 150 | 5 | 6 | 974 | 1276 | 1184 | 109 | 100,3 | 99,8 |

| Двери, входная группа | 1017 | 813 | 1193 | 88 | 5 | 4 | 1105 | 820 | 1198 | 100 | 99,75 | 100 |

| Лоджии, балконы | 89 | 125 | 121 | 0 | 0 | 0 | 89 | 125 | 121 | 100 | 100 | 100 |

| Фасады, перегородки | 93 | 85 | 1165 | 0 | 0 | 0 | 91 | 85 | 1165 | 102 | 100 | 100 |

Анализ показал, что обеспеченность плана выпуска продукции ООО «Флуидор» договорами составила в 2013 году:

- по окнам обеспечен на 109%;

- по дверям и входной группе на 100%;

- по лоджиям и балконам на 100%;

- по фасадам и перегородкам на 102%.

Обеспеченность выпуска продукции договорами в 2014 году, с учетом плана выпуска в 2014 году:

- по окнам обеспечен на 100,3%;

- по дверям и входной группе на 99,75%;

- по лоджиям и балконам на 100%;

- по фасадам и перегородкам на 100%.

Обеспеченность выпуска продукции договорами в 2015 году с учетом плана выпуска в 2015 году составила:

- по окнам обеспечен на 99,8%;

- по дверям и входной группе на 100%;

- по лоджиям и балконам на 100%;

- по фасадам и перегородкам на 100%.

В результате проведенный маркетинговый анализ показал, что ООО «Флуидор» придется пересмотреть структуру производства, снизив объем производства по окнам и дверям.

3.2. Развитие системы маркетингового контроля

Маркетинговые исследования помогают выяснить, как можно повысить результативность различных маркетинговых мероприятий. Выявить резервы снижения расходов предприятия на производство и повышения прибыльности продаж. В результате проведенного анализа выяснилось, что за период 2013-2014 гг., на складе ООО «Флуидор» появлялись остатки нереализованной готовой продукции:

— по «Окнам» (в 2014 г. — 5 ед.; в 2015 г — 6 ед.)

— по «Дверям и входной группе» (в 2014 — 5ед; 2015 г. — 4 ед.).

Данные остатки образовались за счет того, что в течение 2 лет заказчик 5 окон стал банкротом. В результате чего убыток (в финансовом эквиваленте по средней цене) составил: 5×14,10=70,5 тыс. руб. Компания, заказавшая по договору отсрочки платежа 5 окон, объявила себя банкротом и отказалась забирать и оплачивать товар. Данная ситуация стала возможной из-за отсутствия эффективного маркетингового контроля клиентов ООО «Флуидор». В этой связи следующим направлением совершенствования маркетинговой деятельности организации должно стать развитие системы маркетингового контроля, которая должна включать:

- контроль исполнения годовых планов, задача которого убедиться, что предприятие выходит на все показатели, заложенные в годовой план

- контроль рентабельности (прибыльности), задача которого в периодическом анализе фактической прибыльности по различным товарам, группам потребителей, каналам сбыта и объемам заказов.

- контроль исполнения стратегических установок, который должен осуществлять оценку степени достижения главных целей маркетинговой деятельности,

- контроль выбора партнеров, который предполагает анализ целесообразности работы на рискованных условиях.

При анализе динамики рынков сбыта продукции, было определено, что товар «Окна» является «Дойной коровой», но, несмотря на высокие продажи и уровни рентабельности, объем спроса на данный товар имеет тенденцию к снижению, а, следовательно, данный товар находится на четвертой стадии жизненного цикла, поэтому целесообразно порекомендовать повысить спрос на данную продукцию, за счет внедрения технологии продаж в рассрочку, беспроцентное кредитование на короткие сроки от 1 до 3 месяцев, что позволит увеличить приток как розничных, так и оптовых покупателей, и реализовать остатки окон (16 ед.) по льготной цене, а также порекомендовать увеличение объема производства «лоджий и балконов», так как в процессе анализа было выявлено, что данный вид продукции является «трудным ребенком».

Кроме того, следует исследовать эффективность маркетинговой деятельности, чтобы выяснить, как можно повысить результативность различных маркетинговых мероприятий. Выявить резервы снижения расходов предприятия на производство и повышения прибыльности продаж.

В данный момент производство ООО «Флуидор», ориентировано на розничного потребителя в этом плане основным конкурентом компании является ООО «Европласт», так как его деятельность на 45% ориентирована на оптового потребителя и на 55% на розничного. Маркетинговый анализ также показал, что товар «фасады и перегородки» на данном этапе развития компании является «мертвым грузом». Для того чтобы исправить данную ситуацию, необходимо развивать оптовую торговлю, так как товары данной категории были реализованы в 2013 году на 80% на розничном рынке и всего лишь на 20% на оптовом, несмотря на то, что сама категория вводилась на предприятие как продукт для оптовых клиентов.

До 2015 года прослеживается положительная динамика, так в 2015 году в розницу было реализовано уже 79% товара. В целях привлечения оптового рынка, рекомендуется проводить активное участие в государственных заказах и снижение цены на продукцию за счет снижения себестоимости.

В целях привлечения оптового покупателя, можно предложить расширение сервисного обслуживания покупателя, увеличение срока гарантии на 1 год, что позволит компании в технических характеристиках приобрести превосходство над своими конкурентами.

3.3. Экономическая эффективность маркетинговых мероприятий

В результате проведенного маркетингового анализа деятельности в дипломном проекте предлагается ряд мероприятий, направленных на развитие эффективной маркетинговой деятельности в ООО «Флуидор». В таблице 3.2 предложена краткая характеристика направлений совершенствования маркетинговой деятельности.

Таблица 3.2. Характеристика мероприятий по совершенствованию маркетинговой деятельности в ООО «Флуидор»

| Направление совершенствования | Мероприятие | Планируемый результат | Ожидаемый эффект, тыс. руб. |

| Использование показателей эластичности спроса | Снижение цены на товары с эластичным спросом за счет управления рентабельностью | Увеличение чистой прибыли | +6379,23 |

| Внедрение функциональной организации маркетинговой деятельности | Внедрение системы маркетингового контроля | Увеличение чистой прибыли | +70,5 |

| Снижение затрат на производство | Снижение себестоимости продукции | Увеличение чистой прибыли | +851,302 |

| Управление финансовым состоянием предприятия | Управление собственными и заемными средствами | Увеличение собственного капитала | +7203 |

| Управление финансовым состоянием предприятия | Управление оборотными средствами | Повышение ликвидности, за счет увеличения оборотных средств предприятия | +7203 |

1. Расчет экономического эффекта от внедрения мероприятия по использованию показателей эластичности спроса, предполагает рассмотреть эффективность снижения цен на «Двери и входную группу» (таблица 3.3).

Таблица 3.3. Изменение объема спроса на продукцию за счет изменения цены

| Год | Цена, тыс. руб. | Объем спроса, тыс. руб. | Темп прироста, % | |

| цены | объема | |||

| 2013 | 9,5 | 10500 | — | — |

| 2014 | 10,12 | 8280 | +6,52 | -21,14 |

| 2015 | 11,00 | 13140 | +8,69 | +58,69 |

| Прогноз 2016 | 10,12 | 20851 | -8,69 | +58,69 |

Таким образом, в результате внедрения мероприятия, возможно увеличение объема спроса до 20851 тыс. руб.

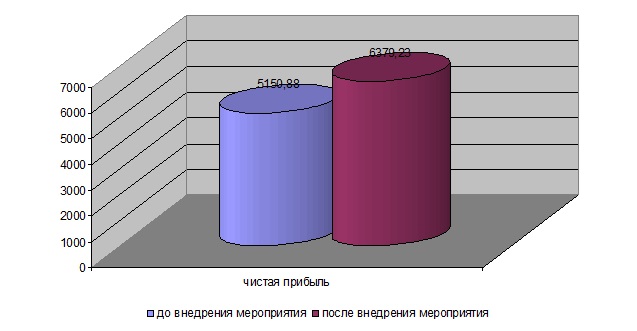

Рассчитаем изменение чистой прибыли за счет внедрения мероприятия: 13140/100×39,2=5150,88 тыс. руб. (уровень рентабельности 2015 г. – 39,2%).

При внедрении мероприятия, снижение цены возможно провести, за счет изменения рентабельности продукции: 39,2-8,62=30,58%.

Чистая прибыль после внедрения мероприятия составит: 20851/100×30,58=6379,23 тыс. руб. Динамика изменения чистой прибыли до и после внедрения мероприятия представлена на рисунке 3.2.

Таким образом, совершенствуя маркетинговую деятельность предприятия путем внедрения анализа эластичности спроса, возможно увеличение прибыли на 1225,35 тыс. руб.

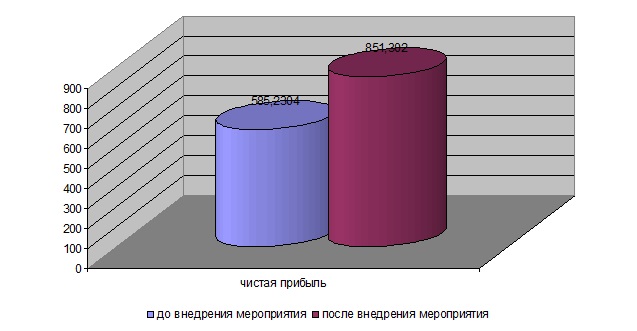

2. Экономическая эффективность мероприятия по снижению себестоимости окон. При условии выпуска того же количества продукции 244 ед., снизим себестоимость единицы продукции на 3%, за счет использования более дешевой отечественной фурнитуры, следовательно, себестоимость единицы продукции составит 23,37, в таком случае, при снижении цены на 1%, мы получим следующий экономический эффект:

- Прибыль составит: (26,3-1%)×244=6353 тыс. руб.

- Рентабельность составит: 13,4%

- Чистая прибыль: 6353/100×13,4=851,302тыс. руб.

Изменение чистой прибыли до и после внедрения мероприятия 2 представлено на рисунке 3.3.

Таким образом, внедряя мероприятия, можно увеличить чистую прибыль компании на 851,302+ 6379,23=7203,53 тыс. руб. , а следовательно, улучшить финансовое состояние и увеличить рентабельность деятельности организации.

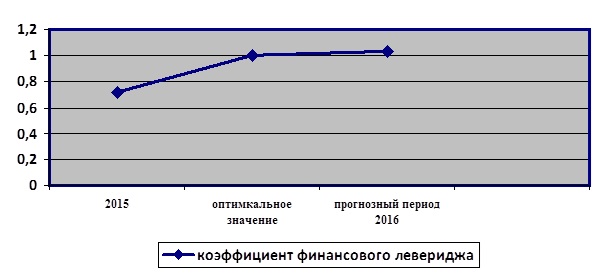

Кроме того, проведенный финансово-экономический анализ показал, что предприятие имеет критический уровень финансового левериджа, в 2013 году – 0,22, в 2014 году – 0,48, в 2015 году – 0,74, при оптимальном значении – 1.

Для снижения уровня риска, предлагается использовать полученную дополнительную чистую прибыль, не распределяя ее, а направив ее в на увеличение собственного капитала. Для этого в таблице 3.4 представлен прогнозный баланс на 2016 год с учетом дополнительной прибыли на планируемый период, в сравнение с показателями за 2015 год, который представлен.

Таблица 3.4. Прогнозный баланс на 2016 с учетом дополнительной прибыли на планируемый период в сравнении с данными 2015 года

| Показатель | ПЕРИОД | Абсолют. изменение | Изменения,% | |||

| 2015г. | 2016 г. | |||||

| в тыс. руб. | в % к валюте баланса | в тыс. руб. | в % к валюте баланса | |||

| Иммобилизованные средства | 38889 | 76 | 38889 | 67 | 0 | -9 |

| Оборотные активы, всего | 12266 | 24 | 19469 | 33 | 7203 | 9 |

| в том числе: запасы | 3001 | 5,9 | 3001 | 5,1 | 0 | -0,8 |

| в том числе: — сырье и материалы; | 1485 | 2,9 | 1485 | 2,54 | 0 | -0,36 |

| — готовая продукция | 803 | 1,6 | 803 | 1,37 | 0 | -0,23 |

| затраты в незавер. произв. | 712 | 1,4 | 712 | 1,22 | 0 | -0,18 |

| НДС по приобретенным ценностям | 1064 | 2,1 | 1064 | 1,82 | 0 | -0,28 |

| ликвидные активы, всего | 8200 | 16 | 15404 | 26,39 | 7204 | 10,39 |

| из них: — денежные средства и краткосрочные вложения; | 53 | 0,1 | 7257 | 12,4 | 7204 | 12,3 |

| — дебиторская задолженность | 8147 | 15,9 | 8147 | 13,96 | 0 | -1,94 |

| — товары отгруженные. | – | – | – | – | — | |

| Собственный капитал | 16770 | 32,8 | 23973 | 41 | 7203 | 8,2 |

| Заемный капитал, всего | 23258 | 45,5 | 23258 | 40 | 23258 | -5,5 |

| из них: — долгосрочные кредиты и займы; | 20721 | 40,5 | 20721 | 35 | 0 | -5,5 |

| — краткосрочные кредиты и займы. | 2537 | 5 | 2537 | 5 | 0 | 0 |

| Привлеченный капитал | 11126 | 21,7 | 11126 | 19 | 0 | -2,7 |

| Валюта баланса | 51155 | 100 | 58358 | 100 | 7203 | 0 |

Таким образом, в результате внедрения предложенных мероприятий в ООО «Флуидор» планируется рост оборотных активов на 7203 тыс. руб. Кроме увеличения оборотных активов, после внедрения мероприятий планируется увеличение коэффициента финансового левериджа, который в 2016 году составит 1,03 (СК(23973)/ЗК(23258)). Динамика изменения показателя финансового левериджа представлена на рисунке 3.4.

Таким образом, можно отметить, что оптимальное значение коэффициента финансового левериджа в 2015г. свидетельствует, что в целом в ООО «Флуидор» проводит правильную политику в области маркетинговой деятельности. Внедрение разработанного проекта мероприятий позволит не только увеличить чистую прибыль компании, но и укрепить финансовую устойчивость ООО «Флуидор», снизив ее зависимость от заемных средств.

ЗАКЛЮЧЕНИЕ

Маркетинговая деятельность представляет собой деятельность, направленную на согласование возможностей организации с ситуацией на рынке с целью получения прибыли и конкурентных преимуществ. Результативность маркетинговой деятельности по всем направлениям в значительной степени зависит от качества проводимых маркетинговых исследований. Маркетинговое исследование включает в себя изучение и оценку сложившейся рыночной ситуации, в процессе чего формируется информационная база, которая является основой для принятия управленческих решений в системе маркетинга.

Основной целью анализа маркетинговой деятельности ООО «Флуидор» стал сбор, систематизация и обобщение информации для принятия научнообоснованных управленческих решений в условиях неопределенности рыночной ситуации. Комплексными объектами анализа маркетинговой деятельности предприятия «Флуидор» являются реальные рыночные процессы, включая потребителей и конкурентов, экономические и производственные возможности компании, взаимосвязанное изучение которых позволит сформировать оптимальную ассортиментную программу.

В ходе проведенного маркетингового исследования в дипломном проекте проведена оценка емкости рынка и рыночной доли ООО «Флуидор», определен текущий рыночный спрос, проведен анализ эластичности спроса, проведен анализ ценовой политики и оценка конкурентоспособности продукции предприятия.

В ООО «Флуидор» маркетинговая деятельность ведется директором при помощи менеджера.

В процессе деятельности компании ООО «Флуадор» наблюдаются изменения в формировании ассортимента: значительное увеличение ассортимента, а именно лента псул, наружные откосы, градусник, москитная сетка, цена изделия увеличилась примерно на 7%.

В 2013-2015гг основная прибыль компании была получена от реализации фасадов и перегородок 41,26% и 39,86% соответственно, а в 2015году– 40,76%.

Рост объема реализации продукции произошел практически по всем видам продукции, так прирост по «окнам» произошел на 39,5%, по дверям – 25,14%, по лоджиям и балконам на 94,66%, а рост производства и реализации по фасадам и перегородкам составил 29160 тыс. руб.

Рост цен на продукцию произошел практически по всем видам продукции, так прирост по окнам произошел на 20,45%, по дверям — 15,78%, по лоджиям и балконам на 43,90%, а рост цен на реализацию по фасадам и перегородкам составил 10100 руб. за единицу продукции.

В результате можно сделать вывод, что снижение цен стало целесообразно по дверям и входным группам, фасадам и перегородкам, так как это повлечет увеличение объема спроса.

Проведенный анализ показал, что компании придется пересмотреть структуру производства, повысив объем производства по «дверям и входной группе». Кроме того, выяснилось, что за период 2012-2013 гг., на складе предприятия появлялись остатки нереализованной продукции по «окнам» (5 ед. в 2014 г. и 6 ед. в 2015 г.) и «дверям и входной группе» (5 и 4 ед. в 2014 и 2015 г. соответственно).

Анализ динамики рынков сбыта ООО «Флуидор» показал, что цены на реализацию товаров между оптовым и розничным рынком не отличаются, отсюда и одинаковая рентабельность двух сфер сбыта. По категории «окна» рост прибыли планомерно увеличивается, также как и уровень рентабельность, но, несмотря на это, следует отметить, что в 2014 году было падение рентабельности с 29,4% до 27,02. Это связано в первую очередь с насыщением рынка данным видом продукции, также стоить обратить внимание на снижение объема реализации продукции в 2015 году как по оптовым, так и по розничным покупателям. Снижение объема производства обусловлено тем, что продукт «окна» находится на четвертой стадии жизненного цикла, а, следовательно, приносит прибыль, и имеет хороший уровень рентабельности. В этой связи необходимо несколько перестроить производство, добавляя товары, способные в будущем принести прибыль «восходящие звезды».

По «Дверям и входным группам» объем производства, прибыль и рентабельность, как в оптовой, так и в розничной торговле планомерно растет. Данный товар имеет более высокую рентабельность и тенденцию к ее последующему повышению. Следовательно, данный товар, необходимо отнести к «звездам».

Несмотря на планомерный рост рентабельности продаж «Лоджии и балконы», компания не выходит на высокий уровень продаж, а, следовательно, хорошую прибыль. Однако, несмотря на снижение объема производства по оптовому рынку, у продукта высокий потенциал, что следует из роста рентабельности и роста прибыли, поэтому на данном этапе развития, поэтому необходимы денежные вложения, привлеченные из средств, полученных с «дойных коров» и «звезд».

Так как основным потребителем товара «Фасады и перегородки» являются оптовые покупатели, а их доля гораздо меньше, чем доля розничных потребителей, производство данного вида товара является высокозатратным. Поэтому, в настоящей системе условий данный товар является «мертвым грузом», даже несмотря на резкий рост прибыли и объема производства, рентабельность продукта остается очень низкой. Положительным выходом из данной ситуации может быть эффективное привлечение оптовых клиентов.

Цены предприятия ООО «Флуидор» по розничному сектору, незначительно отличаются от средних по отрасли и конкурента. Также следует отметить, что по данному критерию компания находится в выигрышном положении, так как цены ниже. Средние цены ООО «Флуидор» уступают средним ценам по отрасли по оптовому сегменту, что позволяет сделать вывод о целесообразности смены ориентира на оптовый рынок и развитие компании в данном направлении.

Таким образом, анализ конкурентоспособности товара компании показал, что интегральный индекс больше единицы, следовательно, изделие превосходит изделие конкурента по своим параметрам, следовательно, является конкурентоспособным. Под конкурентоспособностью понимают характеристику продукции, которая показывает ее отличие от товара-конкурента как по степени соответствия конкретной общественной потребности, так и по затратам на ее удовлетворение.

В результате проведенного маркетингового исследования, в дипломном проекте разработаны и предложены следующие мероприятия по совершенствованию маркетинговой деятельности ООО «Флуидор»:

Во-первых, необходимо рекомендовать внедрение функциональной организации маркетинговой деятельности в компании.

Во-вторых, в целях совершенствования маркетинговой деятельности рекомендуется использовать показатели эластичности спроса. Внедряя мероприятия в данном направлении, возможно высвобождение чистой прибыли в размере 1225,35 тыс. руб.

В-третьих, рекомендуется формирование системы маркетингового контроля, включающей контроль исполнения годовых планов, контроль прибыльности и контроль исполнения стратегических установок, контроль выбора партнеров. Внедрение данной системы, поможет избежать убытков в размере 70 тыс. руб.

В-четвертых, в рамках совершенствования маркетинговой деятельности предложена концепция развития оптового направления. Для этого рекомендуется принимать активное участие в государственных заказах, а также снизить цены на продукцию за счет снижения себестоимости. Экономический эффект от данного мероприятия составит 851,302 тыс. руб.

В-пятых, в целях привлечения оптового покупателя, предложено проведение рекламной компании предприятия и расширение сервисного обслуживания покупателей, например, путем увеличения гарантийного срока на 1 год. В результате компания в технических характеристиках может приобрести превосходство над своими конкурентами.

Кроме того, проведенный финансово-экономический анализ показал, что, ООО «Флуидор» имеет критический уровень финансового левериджа, так в 2013 году – 0,22, в 2015 году – 0,74, при оптимальном значении данного показателя – 1. Для снижения уровня риска, предлагается использовать полученную чистую прибыль на увеличение собственного капитала предприятия путем увеличения уставного капитала. В результате внедрения предложенных мероприятий, коэффициент финансового левериджа приблизиться к оптимальному значению, а величина оборотных и высоколиквидных активов увеличится на 58%, что укрепит финансовую устойчивость ООО «Флуидор» и снизит зависимость компании от заемных средств.

Необходимыми условиями достижения самоокупаемости и самофинансирования предприятия в условиях рынка является ориентация производства на потребителей и конкурентов, гибкое приспособление к изменяющейся рыночной конъюнктуре.

Спрос как экономическая категория отражает объем товаров и услуг, которые потребитель хочет и в состоянии приобрести по определенной цене в течение определенного периода времени на определенном рынке. Уровень спроса на данный вид товаров и услуг зависит от цены на эти товары и их качества, цены на товары-заменители, уровня доходов покупателей и их инфляционных ожиданий, величины процентных ставок по вкладам и т.д.

Изучение спроса тесно связано с оценкой риска и востребованной продукции, который возникает вследствие отказа потребителей покупать ее. Он определяется величиной возможного материального и морального ущерба предприятия. Каждое предприятие должно знать величину потерь, если какая-то часть продукции окажется нереализованной.

Осуществляя анализ рынков сбыта продукции, следует изучить также показатели работы конкурентов, используемую ими технологию производства, качество продукции, стратегию своего развития и ценовую политику. Это позволит предприятию более обоснованно и оптимально прогнозировать свою деятельность и выбирать наиболее эффективные направления расширения собственной ниши на рынке.

Ценовая политика заключатся в установлении предприятием таких цен, чтобы обеспечить достижение как краткосрочных, так и долгосрочных целей (выживание компании, завоевание рынка, получение желаемой прибыли и т.д.). Как правило, устанавливая цену на новую продукцию, продвигаемую на рынок, обычно применяют политику «снятия сливок», которая предусматривает высокую первоначальную цену с последующим ее снижением по мере перехода рынка в стадию зрелости. Однако в нынешних реалиях наряду с политикой «снятия сливок» ООО «Флуидор» следует применять стратегию «проникающего ценообразования», предполагающую установление низкой первоначальной цены в целях быстрого завоевания рынка.

СПИСОК ЛИТЕРАТУРЫ

Нормативная литература

- Конституция Российской Федерации. – М.: Юрайт-Издат, 2006. – 48с. – (Правовая библиотека).

- Гражданский кодекс Российской Федерации. Принят Государственной Думой 01.1996г. № 14-ФЗ. Часть 1, утв. Федеральным законом от 30.11.94 г. № 51-ФЗ (в ред. Федерального закона от 11.02.2013г. № 8-ФЗ). Часть 2, утв. Федеральным законом от 26.01.1996 г. № 14-ФЗ (в ред. Федерального закона от 01.07.2014. № 35-ФЗ), (в ред. Федерального закона от 06.04.2015 № 82-ФЗ).

- Федеральный закон от 8 февраля 1998г. № 14-ФЗ «Об обществах с ограниченной ответственностью» (в ред. на 18 декабря 2006г.)

- Федеральный Закон «О развитии малого и среднего предпринимательства в Российской Федерации» от 24.07.2007г.

- Общероссийский классификатор видов экономической деятельности ОК 029-2007 (КДЕС Ред. 1.1). Введен в действие приказом Федерального агентства по техническому регулированию и метрологии от 22 ноября 2007 г. № 329-ст (в ред. Приказа Росстандарта от 24.12.2012 № 1961-ст). ФЗ № 209-ФЗ (в ред. Федерального закона от 28.12.2013 № 396-ФЗ).

- Методические указания по проведению анализа финансового состояния организации, утв. Приказом Федеральной службы России по финансовому оздоровлению и банкротству от 23.01.2001г. № 16.

Монографии, учебники, учебные пособия, статьи

- Азоев Г.Л. Анализ деятельности конкурентов. — М.: ГАУ, 2007.-75 с.

- Азоев Г.Л. Конкуренция: анализ, стратегия и практика. — М.: ЦЭИМ, 2006. — 207с.

- Акулич И.Л. Маркетинг. — Минск: Высшая школа, 2012. — 306 с.

- Афанасьев М.П. Маркетинг. Стратегия и практика фирмы. — М.: Финстатинформ, 2011 — 120с.

- Баканов М.И. Теория экономического анализа. – Нижний Новгород: Финансы и статистика, 2011 – 420с.

- Бланк И.А. Финансовая стратегия предприятия.— К.: Эльга, Ника-Центр, 2009. — 720с.

- Беляевский И.К. Маркетинговое исследование: информация, анализ, прогноз: Учебное пособие. – М.: Финансы и статистика, 2011

- Васильев Г. А., Гайдаенко Т. А. Маркетинг. — М., 2012.- 326с.

- Гаврилова А.Н. Финансовый менеджмент: учебное пособие / А.Н. Гаврилова, Е.Ф. Сысоева, А.И. Барабанов Г.Г. Чигарев, Л.И. Григорьева, О.В. Долгова, Л.А. Рыжкова. – 4-е изд., испр. И доп. – М.: КНОРУС, 2013. – 432с.

- Голубков Е.П. Маркетинговые исследования: теория, методология и практика. – М.: Финпресс, 2012. – 120с.

- Двинянинова, Г.С. Управление маркетинговыми исследованиями в регионе [Текст] / Г.С. Двинянинова // Региональная экономика: сб. науч. тр. / Воронеж, гос. ун-т. – Воронеж, 2006. – С. 101-106.

- Дейан А. Изучение рынка / Пер. с франц. под ред. С.Г. Божук. – СПб.: Издательский дом «Нева», 2006. — 361с.

- Диксон П.Р. Управление маркетингом. – М.: ЗАО «Издательство БИНОМ», 2008 — 560с.

- Дихтль Е., Хершген Х. Практический маркетинг. — М., 2007. – 390с.

- Донцова Л.В. Комплексный анализ бухгалтерской отчетности / Л.В. Донцова, Н.А.Никифорова. — 4-е изд., перераб. и доп. — М., 2007. — 301с.

- Егоров А.Ю. Комплексный анализ в системе маркетинговой деятельности. – М.: «Вся Москва», 2012. – 293с.

- Ефимова О.В. Финансовый анализ: современный инструментарий для принятия экономических решений: учебник. 4 – е изд., испр. и доп. – М.: Издательство «Омега – Л», 2013. – 349 с.: ил., табл. – (Высшее финансовое образование).

- Завгородняя А.В. Аналитический маркетинг: Учебное пособие. – СПб.: Изд-во СПбГУЭФ, 2013.

- Калинина А.П. Курносова В.П. Управление расходами при помощи экономического анализа // Бухгалтерские вести. 2003. № 3 .47-64.

- Калинина А.П. Курносова В.П. Анализ затрат, прибыли и рентабельности коммерческих организаций. – СПб.: Изд-во СПбГУЭФ, 2013.

- Киреева Н.В., Экономический и финансовый анализ: Учебное пособие. М.:ИНФРА-М, 2013. – 293с.

- Кoмплeкcный экoнoмичecкий aнaлиз пpeдпpиятия / Пoд peд. Н.В. Вoйтoлoвcкoгo, A.П. Кaлининoй, И.И. Мaзуpoвoй. – CПб.: Питep, 2010. – 576c.

- Ковалев А.И., Войленко В.В. Маркетинговый анализ. — М.: Центр экономики и маркетинга, 2012. — 167с.

- Ковалев В.В. Как читать баланс / Ковалев В.В., Патров В.В., Быков В.А. — 5-е изд., перераб. и доп. — М.: Финансы и статистика, 2011. — 671с.

- Котлер Ф. И., Армстронг Г., Сандерс Дж., Вонг В., Основы маркетинга: Пер. с англ. – М., 2009. — 1056 с.

- Кретов В.И. Маркетинг на предприятии. — М., 2009. – 257с.

- Ламбен Ж. Стратегический маркетинг. — СПб: Наука, 2008. — 589с.

- Маджаро С. Международный маркетинг. — М.: Международные отношении, 2006. – 381с.

- Маркетинг / Под ред. А.Н.Романова. — М.: ЮНИТИ, 2011. — 560с.

- Международный маркетинг. Под ред. Васильева Г.А., и Л.А. Ибрагимова.- М.: ЮНИТИ-ДАНА, 2010. — 199с.

- Моисеева Н.К. Международный маркетинг. — М.: Центр экономики и маркетинга, 2008. — 320с.

- Моисеева Н.К., Анискин Ю.П. Современное предприятие: конкурентоспособность, маркетинг, обновление. — М.: Внешторгиздат, 2011. – 480 с.

- Моррис Р. Маркетинг: ситуации и примеры. — М.: Банки и биржи, 2006. — 207с.

- Савицкая Г.В. Экономический анализ.- М.: ООО «Новое знание, 2012.-640с.

- Стоянова Е.С. Финансовый менеджмент. — М.: Перспектива, 2012.- 26с.

- Финансовый менеджмент: Учебник / Под. ред. д.э.н., проф. А.М. Ковалевой. – М.: ИНФРА – М, 2011. – 284с. – (Высшее образование)

- Финансы организаций (предприятий): Учебник для вузов / Н.В. Колчина, Г.Б. Поляк, Л.М. Бурмистрова и др.; Под ред. проф. Н.В. Колчиной. – 3-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2013. – 368 с.

- Финансы предприятия: Учебное пособие / Под ред. Остапенко В.В. – 5-е изд., стер., – М.: Омега-Л, 2008. – 302с.

- Хруцкий В.Е. Современный маркетинг — М.: Экономика, 2011. – 159с.

- Хруцкий В.Е., Корнеева И.В. Современный маркетинг: настольная книга по исследованию рынка. – М.: Финансы и статистика, 2012. – 352с.

- Шеремет А.Д. Методика финансового анализа. – М.: ИНФРА-М, 2010. – 574с.

- Эванс Дж., Берман Б. Маркетинг: Пер. с англ. — М.: Экономика, 2006 — 335с.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.