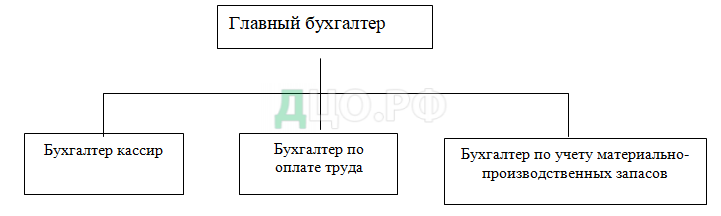

Бухгалтерия ООО «Партнер» состоит из главного бухгалтера, которому подчиняются, бухгалтер по учету материально-производственных запасов, бухгалтер по оплате труда, бухгалтер-кассир. На рис.5 представлена схема структуры бухгалтерии ООО «Партнер».

Бухгалтерский учет на ООО «Партнер» ведется бухгалтерией ООО «Партнер». Бухгалтерия ООО «Партнер» состоит из главного бухгалтера, которому подчиняются, бухгалтер по учету материально-производственных запасов, бухгалтер по оплате труда, бухгалтер кассир. Составление бухгалтерского баланса и отчетности, обобщение данных бухгалтерского учета, выведение финансовых результатов осуществляется непосредственно главным бухгалтером организации. За учет оплаты труда отвечает бухгалтер по оплате труда. В его обязанности входит: начисление заработной платы, составление платежных ведомостей и итоговой ведомости по оплате труда в конце каждого месяца. Учет материалов и составление материальных отчетов ежемесячно производит бухгалтер по учету материалов.

2.2. Особенности документального оформления материально-производственных запасов

Организация ООО «Партнер закупает безналичным путём материальные ресурсов у сторонних организаций, а также путем наличного расчета с подотчетными лицами, закупившими такой товар.

Из-за недостаточности финансирования и небольшой суммы выручки от оказания перевозки грузов и пассажиров ООО «Партнер» материальные ресурсы приобретает исходя из потребности предприятия. Так, например, заведующий гаражом подает руководству организации заявку на приобретение нужных запасных частей. Запасные части, поступают в ООО «Партнер» от поставщиков, а также от лиц, закупивших материальные ресурсы за наличные деньги, выданные в подотчет. Топливо и смазочные материальные ресурсы доставляются транспортом в ООО «Партнер». Данные виды запасов работник ООО «Партнер» получает от поставщика по доверенности, которая выписывается бухгалтерией.

Организация получает материальные ресурсы от поставщиков, по доверенность по форме № М-2. Такая доверенность выписывается только сотрудникам предприятия. В случае, если представители организации приобретают материальные ресурсы у поставщиков систематически, то доверенности выписывают по форме № М-2 А. сроком на один месяц. Срок действия простой доверенности в основном составляет две недели. Вместе с тем, Гражданский кодекс позволяет выписывать доверенность сроком до трёх лет.

Заведующая складом ООО «Партнер» ведёт количественно-суммовой учет материально-производственных запасов. Так, как в складе данной организации отсутствует бухгалтерская программа «1 С: Торговля и Склад», то на каждый сорт и вид товара заводится карточка складского учета формы М-17, в которой отображаются все движения ТМЦ. В дальнейшем бухгалтерия на основании каточек, приходных и расходных документов формирует оборотно-сальдовые ведомости. В них отражаются такие показатели, как: наименование товара, его единица измерения, стоимость, остаток на начало, приход и расход за месяц, остаток на конец в количественно-суммовом эквиваленте. Учет поступивших материально-производственных запасов ведется в оборотных ведомостях по субсчетам к счету 10.

Для обеспечения качественного и незамедлительного отпуска товара на складе предприятия все материальные ресурсы расположены по секциям, а внутри секций материалы разбиты по соответствующим группам.

Только материально ответственные лица могут получать товар со склада на основании требования, подписанным руководителем предприятия. Списки и образцы подписей подотчетных лиц, имеются у заведующего складом.

Выдача материалов по участкам, в пределах утверждённого лимита производится по лимитно-заборным картам.

В случае выдачи материалов по лимитно-заборным картам, допускается производить записи в течении месяца. После истечения срока лимита эти лимитные карты сдаются в бухгалтерию предприятия для списания выданных материалов.

Для получения материалов участками, расположенными вне территории организации, дополнительно выписывается накладная на отпуск материалов на сторону, которая после оформления разрешительных подписей и штампа бюро пропусков, является пропуском. Отпуск материалов на ремонтные нужды (внутри организации) производится по требованиям-накладным, выписываемых на основании цех-заказов, с обязательной регистрацией. В цех-заказе указывается объект работ и расчёт расходуемых материалов. Инвентаризация товарно -производственных запасов совершается 1 раз в год по состоянию на 1 октября. Инвентаризация обязательна при смене материально-ответственных лиц — на день приёмки-передачи дел. Перед проведением годовой инвентаризации издаётся приказ по организации, который определяет состав общей инвентаризационной комиссии, порядок и сроки начала и окончания работ по проведению инвентаризации. Инвентаризация ценностей на складах проводится местными комиссиями, создаваемыми распоряжениями по отделам. Деятельность данных комиссий формируется под контролем общей инвентаризационной комиссией.

К началу проведения инвентаризации заведующая складом проводит сверку всех приходных и расходных документов и выводит остаток материалов на день инвентаризации. Все материалы, подлежащие инвентаризации подсчитываются комиссией по месту их нахождения. Сведения о наименовании, сорту, количеству и стоимости, с указанием номенклатурного номера, отображаются комиссией в инвентаризационных описях. Аналитический учёт материалов в бухгалтерии осуществляется сальдовым методом.

Заведующий складом каждый месяц сдаёт в бухгалтерию карточки учета ТМЦ для сверки данных. Бухгалтер формирует оборотную ведомость и сверяет сведения данных карточек с оборотной ведомостью, контролирует достоверность сведений. Подпись бухгалтера в карточке удостоверяет правдивость занесенной информации.

В случае расхождения данных бухгалтер составляет акт проверки (произвольной форма), выясняет причину возникновения ошибки (на основании объяснительных), делает корректировочную запись и указывает номер документа, подтверждающего исправление найденного отклонения. Ежемесячно, после 25 числа, материально ответственное лицо составляет и сдаёт в бухгалтерию реестр (составляемый в двух экземплярах),в котором указывается дата, наименование и номер сдаваемого документа, наименование получателя. Бухгалтер проверяет своевременность о правильность оформления принимаемых первичных документов, подписывает по строке «Бухгалтер» (по строке «Сдал» ставится подпись кладовщика).

Контроль производится по каждому платежному документу, приёмному акту или приходному ордеру.

На конец каждого месяц бухгалтером формируется ведомость 1 «Движение материально-производственных запасов». Это необходимо для определения реальной себестоимости материалов, каких-либо отклонений по учетным ценам, контролю за сохранностью материалов. Случае если предоставлять отчетность по складу каждый день, то это значительно затруднит и увеличит объем работы бухгалтерии предприятия. Применяемый ранее отчет склада за 10 дней, оказался нерациональным, так, как работа бухгалтера неравномерно распределена и на него накладывается значительный объем по обработке и проверке документации. На основании этого отчетность по складу передается в бухгалтерию ежемесячно, исходя из условий функционирования организации. На начало инвентаризации

Перед проведением инвентаризации, бухгалтерский работник принимает от материально-ответственных лиц расписки о том, что все документы, касающиеся поступления и расхода ТМЦ сданы в бухгалтерию и что не оприходованных или списанных товаров на складе у них нет. При этом комиссия по инвентаризации сдает в бухгалтерию опись материалов, фактически находящихся на складе. Бухгалтер должен составить перечень, в котором перечислены номенклатурный номера, единица измерения, стоимость, фактических запасов ТМЦ, остатки по данным бухгалтерского учета и сумме. Описи должны быть подписаны всеми членами инвентаризационной комиссий и материально-ответственных лиц и в случае смены материально ответственных лиц в инвентаризационных описей лицо, принимающее ценности, расписывается в получении, а сдавшее в их сдаче. Все изменения в такой описи должны быть согласованы и подписаны теми же лицами.

2.3. Поступление материально-производственных запасов

Синтетический учет поступления материально-производственных запасов в ООО «Партнер» предприятии ведется в журнале ордере № 6.

Материальные ресурсы принимаются к бухгалтерскому учёту по фактической себестоимости в сумме затрат, связанных с их приобретением. В процессе производства предприятие использует значительную номенклатуру материалов. Поэтому в связи с постоянным изменением цен на материальные ресурсы, различиями в условиях их доставки от поставщиков и другими факторами распределение произведённых расходов по каждому виду материалов довольно затруднительно и трудоёмко.

Учетной политикой предприятия установлено, что фактическая себестоимость материалов формируется с использованием счетов:

15 «Заготовление и приобретение материалов на центральном складе» по видам материалов;

15–01 «Заготовление и приобретение материалов»

15–02 «Транспортно–заготовительные расходы»

16–01 «Отклонение в стоимости материалов» по видам материалов;

16–02 «Транспортно–заготовительные расходы» по видам материалов.

В дебет счета 15 «Заготовление и приобретение материалов» относится все расходы, связанные с приобретением материалов, то есть отражается их фактическая себестоимость. Запись по дебету счета 15 делается при поступлении в Общество расчетных документов поставщиков, к которым относятся документы, подтверждающие отгрузку поставщиком сырья и материалов. К расчетным документам относятся: накладная (товарно–транспортная накладная, железнодорожная накладная),счет–фактура, оформленная в установленном порядке.

В учёте поступление материалов в ООО «Партнер» от поставщиков по договору купли–продажи отражаются по покупной стоимости (для использования материалов в основном и вспомогательном производстве), бухгалтерские записи представлены в таблице 9.

Таблица 9 Бухгалтерские записи по учёту поступление материалов от поставщиков в ООО «Партнер»

| Содержание хозяйственных операций | Корреспондирующие счета | Сумма,

руб. |

|

| Дебет | Кредит | ||

| Отражена стоимость материалов по покупной цене | 15–01 | 60–01 | 21000 |

| Налог на добавленную стоимость по приобретенным материалам | 19 | 60–01 | 3780 |

| Поступили материальные ресурсы на склад по планово–учётным ценам | 10–01 | 15–01 | 20000 |

| Списано отклонения между покупной стоимостью и планово–учётной | 16–01 | 15–01 | 1000 |

| Предъявленные на основании расчётных документов транспортно–заготовительные расходы | 15-02 | 60-01 | 2000 |

| Списаны транспортно–заготовительные расходы на отклонения в стоимости материалов | 16–02 | 15–02 | 2000 |

Обособленно отражаются в учёте неотфактурованные поставки по материалам (поступление материалов без выставления счёта–фактуры поставщика).

При этом отклонения между покупной стоимостью и планово–учётной ценой списываются по дебету счёта 16–01 «Отклонения в стоимости материалов» и кредиту счёта 15–01.

Материальные ресурсы в пути (в случае признания покупателем права собственности, в момент отгрузки товара от поставщика, согласно условиям заключённого договора) отражаются в бухгалтерском учёте следующим образом.

Таблица 10 Бухгалтерские записи по неотфактурованным поставкам материалов в ООО «Партнер»

| Содержание хозяйственных операций | Корреспондирующие счета | Сумма,

руб. |

|

| Дебет | Кредит | ||

| Поступили материальные ресурсы на склад по планово–учётным ценам | 10–01 | 15–01 | 43500 |

| Получена счёт–фактура от поставщика | 15–01 | 60–01 | 42000 |

| Налог на добавленную стоимость по приобретенным материалам | 19 | 60–01 | 7560 |

| Списано отклонения между покупной стоимостью и планово–учётной | 16–01 | 15–01 | 1500 |

На основании извещения поставщика или счёта–фактуры по цене поставщика делается запись по дебету счёта 15–01 «Заготовление и приобретение материалов» с кредита счёта 60–01. Одновременно этой же записью отражают материальные ресурсы по планово–учётной цене покупателя.

При поступлении материалов на склад, на основании акта на приёмку материалов, делается запись по дебету счёта 10–01 с кредита счёта 15–01 по планово–учётным ценам. Возникшие отклонения списывают в дебет счёта 16–01.

Дебетовое сальдо по счёту 15 на конец месяца показывает наличие материально-производственных запасов в пути.

Материальные ресурсы также могут изготавливаться подразделениями основного или вспомогательного производства.

Иногда в ходе производственного процесса может образоваться неисправимый брак. В этом случае он подлежит принятию к учёту на основании акта на списание, сопроводительного талона. Материальные ресурсы, оприходованные как неисправимый брак, отражаются бухгалтерской записью:

Дебет 10–02–90 «Прочие материальные ресурсы в производстве»

Кредит 28 «Брак в производстве»

Таблица 11 Бухгалтерские записи по поступлению материалов собственного производства

| Содержание хозяйственных операций | Корреспондирующие счета | Сумма,

руб. |

|

| Дебет | Кредит | ||

| Оприходованы материальные ресурсы собственного производства по фактической стоимости | 15–01 | 20 | 7000 |

| Оприходованы материальные ресурсы по планово–учётной стоимости | 10–01 | 15–01 | 9500 |

| Списано отклонения между покупной стоимостью и планово–учётной | 15–01 | 16–01 | 2500 |

Так же материальные ресурсы могут поступать от подотчётных лиц в порядке закупки сырья и материалов за наличный расчёт. Поступление материалов на склад по планово–учётным ценам отражается бухгалтерской записью представленной в таблице 12.

Таблица 12 Бухгалтерские записи по учёту поступление материалов от подотчетных лиц

| Содержание хозяйственных операций | Корреспондирующие счета | Сумма,

руб. |

|

| Дебет | Кредит | ||

| Отражена стоимость материалов по покупной цене | 15–01 | 71 | 3000 |

| Поступили материальные ресурсы на склад по планово–учётным ценам | 10–01 | 15–01 | 2000 |

| Списано отклонения между покупной стоимостью и планово–учётной | 16–01 | 15–01 | 1000 |

Материальные ресурсы со складов предприятия отпускаются на участки для изготовления продукции и на различные хозяйственные нужды, а также на сторону для переработки или реализации как излишние и не нужные. Как и при поступлении, так и при выбытии материалов со склада на информационно–вычислительный центр передаются данные, где ежедневно составляется табуляграмма «Список выбывших материалов со склада». Под отпуском в производство понимается отпуск материалов для изготовления продукции, выполнения работ или оказания услуг. Отпуск материалов из одной кладовой в другую кладовую внутреннее перемещение материалов.

2.4 Учет выбытия материально-производственных запасов в ООО «Партнер»

Материальные запасы со склада ООО «Партнер» отпускаются на производственное потребление, различные хозяйственные нужды (содержание зданий, ремонтные работы). Под отпуском в производство понимается отпуск материалов со склада предприятия на ремонт помещений и автобусного парка и другие виды основной деятельности предприятия. При отпуске материально-производственных запасов в производство на в ООО «Партнер» соблюдаются следующие требования:

- отпуск топлива осуществляется строго по нормам;

- с главным бухгалтером согласовываются списки лиц, которым предоставлено право требовать со склада материальные ресурсы.

Материальные ресурсы со склада ООО «Партнер» выдаются только официально назначенным для их получения работникам предприятия, на которых предварительно выписывается «Доверенность» типовой формы № М-2.

К первичным документам, используемым при отпуске материально-производственных запасов в ООО «Партнер» относятся: разовые документы — «Требование – накладная» на отпуск материалов типовой межотраслевой формы № М – 11, накладная. Запасные части, материальные ресурсы, инвентарь, спецодежда отпускаются по требованию-накладной. При отпуске спецодежды и обуви ООО «Партнер» руководствуется Типовыми отраслевыми нормами бесплатной выдачи специальной одежды, специальной обуви работникам автомобильного транспорта.

Накладная на отпуск материалов на сторону оформляется, обычно, при отпуске бензина сторонним организациям (Коммунальная служба, Энергосбыт) в порядке взаимозачета за предоставленные ими услуги.

ООО «Партнер» не использует при отпуске материалов накопительные первичные документы — лимитно-заборные карты типовой междуведомственной формы № М-8, которые предназначены, во – первых, для последовательного оформления отпуска материально-производственных запасов, а во – вторых, для текущего контроля за лимитами отпуска материалов на производственные нужды.

Оформление отпуска материалов трудоемко из-за большого количества и разнообразия первичных документов. Поэтому важное значение имеет упрощение учета на этом участке. Тем не менее кладовщик ООО «Партнер» первичные документы на отпуск в производство материально-производственных запасов оформляет как в натуральных, так и в суммовых показателях.

Списание материально-производственных запасов производится по себестоимости каждой единицы, так, как это предусмотрено учетной политикой предприятия.

Оперативный учет и расчет остатков материально-производственных запасов на складе ООО «Партнер» исполняет работник бухгалтерии на основании первичных приходно-расходных документов вручную, так как в бухгалтерии учет материально-производственных запасов, так же как и учет других операций не автоматизирован. Работник бухгалтерии систематически сверяет данные бухгалтерского учета с фактическими данными на складе и карточкой складского учета. Выявленные ошибки и расхождения здесь же устраняются.

Оборотная ведомость по складу в ООО «Партнер» формируется по каждому субсчету, в ней указывается количество и стоимость прихода, расхода, остатков на начало и конец периода материально-производственных запасов по складу на дату и за месяц. На данном этапе происходит оперативная сверка данных по учету движения материально-производственных запасов по данным бухгалтерского учета с фактическим наличием их на складе. Таким образом, происходит постоянный контроль за складским учетом, наличие данных о начальных остатках и оборотах по каждому номенклатурному номеру, что облегчает поиск ошибок и расхождений. Оборотные ведомости ведутся по каждому виду материально-производственных запасов.

Таблица 13 Выбытие материалов в ООО «Партнер»

| Содержание хозяйственных операций | Корреспондирующие счета | Сумма,

руб. |

|

| Дебет | Кредит | ||

| Отпущены материальные ресурсы для нужд основного производства | 20 | 10–01 | 10000 |

| Материальные ресурсы отпущены со склада для исправления обнаруженного брака в производстве | 28 | 10-01 | 7000 |

| Списана стоимость материалов для строительстве объектов основных средств хозяйственным способом | 08 | 10-07 | 5500 |

| Реализованы материальные ресурсы сторонним организациям (право собственности переходит к покупателю в момент отгрузки по договору купли–продажи)

По планово учётной цене По продажной стоимости |

91-02 62 |

10-01 91-01 |

7000 7000 |

| Выявлена недостача материалов

-списана учетная стоимость — списано отклонение в стоимости материалов |

94 16–01 |

10–01 94 |

3000 100 |

| Восстановлена сумма НДС по оплаченным похищенным | 94 | 68 | 540 |

| Фактическая сумма недостачи списано на виновное лицо | 73 | 94 | 3540 |

В случае превышения суммы, взыскиваемой с виновного лица, над фактической себестоимостью недостающих или испорченных материалов в учёте делается бухгалтерская запись

Дебет 73 «Расчёты с персоналом по прочим операциям»

Кредит 98 «Доходы будущих периодов»

При отсутствии конкретно виновников и в пределах норм естественной убыли суммы недостач списываются с кредита счёта 94 в дебет счёта 91 «Прочие доходы и расходы»

Основание – сличительная ведомость результатов инвентаризации, протокол и решение инвентарной комиссии.

При выявлении недостач при внутри тарном просчёте (после акцептования счёта–фактуры) стоимость материалов списывается следующим образом. По дебету счёта 10–01 с кредита счёта 15–01 стоимость материалов отражается «красным сторно». Одновременно делается запись по дебету счёта 94 «Недостачи и потери от порчи ценностей» с кредита счёта 15–01 и по дебету счёта 76–02 «Расчёты по претензиям» с кредита счёта 94 «Недостачи и потери от порчи ценностей». Оформляется актом на приемку материалов по количеству или претензией.

Рассмотрим на примере ООО «Партнер», как ведется учет выбытия шин, запчастей и горюче-смазочных материалов.

Определение технического состояния шин, подлежащих списанию, производится на основании карточки учета работы автошины, где указывается номер путевого листа, фамилия водителя, использование времени в наряде пробег, количество поездок и перевоз груза в тоннах. По преждевременно выбывшим шинам устанавливается причина их износа, виновные лица. В таких случаях автошины взамен изношенных выдаются только по распоряжению руководителя. На основании карточек учета автомобильных шин составляется и подписывается в двух экземплярах «Ведомость учета списанных автомобильных шин», один из которых вместе с карточками учета передается в бухгалтерию.

В 2016 году ООО «Партнер» не пользовалось услугами шиноремонтных предприятий. Руководство предприятия считает нецелесообразным доставку и ремонт шин в областной центр. Кроме того, после ремонта срок использования таких шин не большой и не оправдывает произведенных затрат. Практика показала, что в целях безопасности пассажиров и груза, а также безопасности движения на автобусы и автомашины необходимо устанавливать новые шины. В бухгалтерском учете ООО «Партнер» учет шин ведется на счете 10-6 «Прочие материальные ресурсы». Операции по выбытию шин отражаются следующими бухгалтерскими записями представленные в таблице 14

Таблица 14 Операции по выбытию шин отражаются

| Содержание хозяйственных операций | Корреспондирующие счета | Сумма,

руб. |

|

| Дебет | Кредит | ||

| Переданы шины со склада для установки на автомобиль взамен непригодных для дальнейшей эксплуатации. | 20 | 10–6 | 17900 |

Рассмотрим, как ведется списание горюче-смазочных материалов в ООО «Партнер».

Чтобы затраты на горюче-смазочные материальные ресурсы учитывались при определении налога на прибыль, необходимо документально подтвердить их оправдательными документами. В данном случае это путевой лист.

Путевой лист в ООО «Партнер» выписывается только на один день диспетчером на каждого водителя. В путевом листе проставляют порядковый номер, дату выдачи, печать организации, отметки медицинского работника о разрешении на выезд и диспетчера о проверке водительских прав, указывают пробег автомобильного средства, его марку и количество горючего, показания спидометра при выезде и возвращении в гараж.

ООО «Партнер» для списания горючего использует Нормы расхода топлива и смазочных материалов на автомобильном транспорте Р3112194-0366-03, утвержденные Первым заместителем Министра транспорта Минтранса России 29/04-2003 года.

Нормирование расхода топлива необходимо ООО «Партнер» прежде всего для снижения себестоимости продукции (работ, услуг) и как следствие- повышение его конкурентоспособности.

Горюче-смазочные материальные ресурсы списываются на себестоимость продукции по фактическому расходу, но для целей налогообложения – не выше норм, утвержденных для отдельных марок автомобилей в зависимости от марки, времени года, когда происходит его эксплуатация, габаритов кузова и т. д. Расход топлива на гаражные и прочие хозяйственные нужды, не связанные непосредственно с технологическим процессом перевозок, в состав норм не включается и устанавливается отдельно. Нормативный расход топлива на эти нужды не должен превышать 0,5% общего его количества, потребляемого ООО «Партнер».

На первое число каждого квартала постоянно действующая комиссия, назначенная руководителем ООО «Партнер», производит путем замера снятие остатков топлива в бензохранилище и проверку фактического наличия горючего в баках автобусов при выезде их на линию.

Результаты проверки остатков топлива в баках автомобилей оформляется актом, который составляется в двух экземплярах, один из них направляется в бухгалтерию ООО «Партнер», второй остается у диспетчера.

Диспетчер ежемесячно составляет отчет о расходе горючего, к которому прилагается справка о количестве горючего, числящегося за водителями по несданным путевым листам, с указанием их фамилий, номеров путевых листов и даты выдачи.

Составленный отчет о расходе горючего утверждается руководителем организации, после чего передается в бухгалтерию для отражения в учете.

На основании акта проверки остатков горючего при перерасходе топлива работник бухгалтерии производит удержание из заработной платы водителя. В данном случае удержание производится по фактической себестоимости, т. к. включаются затраты на транспортировку топлива.

В редких случаях по распоряжению руководителя предприятия, и на основании справки метеостанции о сильных морозах в зимнее время в конкретные дни для обогрева салона автомобилей дополнительно списывается от 10 до 20 % от всей суммы горючего.

В бухгалтерском учете стоимость выданного горючего списывается со счета 10-3 «Топливо».

Списание горюче-смазочных материалов в ООО «Партнер» отражается бухгалтерскими записями представленные в таблице 15.

Синтетический учет списания материально-производственных запасов в производство ведется в журнале ордере № 10. Данные журнала-ордера в конце месяца записываются по счетам Главной книги.

По итогам изучения особенностей бухгалтерского учета материально-производственных запасов ООО «Партнер» необходимо сделать ряд выводов и обобщений.

Таблица 15 Списание горюче-смазочных материалов в ООО «Партнер»

| Содержание хозяйственных операций | Корреспондирующие счета | Сумма,

руб. |

|

| Дебет | Кредит | ||

| Списано горючее согласно данным путевых листов | 20 | 10-3 | 260117 |

| Списаны смазочные материальные ресурсы, выданные на технологические нужды | 23 | 10-3 | 2156 |

Положительно можно оценить тот факт, что материальные ресурсы на предприятии учитываются по фактической себестоимости с применением счетов 10 «Материальные ресурсы», поскольку на предприятие небольшая номенклатура и объем приобретаемых материально-производственных запасов. Данный метод имеет одно неоспоримое достоинство – позволяет выявлять реальную стоимость каждой единицы, что в конечном итоге ведет к реальной себестоимости работ и услуг. Но в то же время данный способ учета не позволяет анализировать величину и причины появления отклонений от учетной стоимости материально-производственных запасов и не дает возможность поиска резервов снижения этих отклонений.

В ООО «Партнер» не выписывается приходный ордер на поступившие материальные ресурсы, что способствует сокращению документооборота, и, следовательно, снижению трудоемкости учетной работы. Однако вместо приходного ордера необходимо использовать штамп с теми же реквизитами: дата составления, наименование поставщика, код, единица измерения, количество, цена, сумма без учета НДС и с учетом НДС. Такой порядок приемки материалов нужно закрепить в учетной политике ООО «Партнер».

Основной проблемой бухгалтерского учета материально-производственных запасов на предприятии ООО «Партнер» является очень большая трудоемкость учетной работы. С целью снижения трудоемкости учета данному предприятию можно порекомендовать закрепить в учетной политике сальдовый метод учета материально-производственных запасов, то есть на складе организовать только количественный учет по видам ценностей, а в бухгалтерии — только суммовой учет.

В ходе изучения бухгалтерского учета материально-производственных запасов на предприятии ООО «Партнер» были выявлены нарушения и недостатки.

В качестве недостатка в организации учета материально-производственных запасов предприятия ООО «Партнер» можно отметить тот факт, что для учета специальной одежды используется субсчет 10-9 «Инвентарь и хозяйственные принадлежности». Для учета специальной одежды установлены субсчета 10-10 «Специальная оснастка и специальная одежда на складе» и 10-11 «Специальная оснастка и специальная одежда в эксплуатации». В связи с этим ООО «Партнер» следует предусмотреть в рабочем плане счетов данные субсчета.

Кроме того, на изучаемом предприятии учет автошин ведется на счете 10-6 «Прочие материальные ресурсы». Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности, утвержденной приказом Министерства Финансов РФ № 94н от 31.10.2000 года, счет 10-6 «Прочие материальные ресурсы» предусмотрен для учета изношенных шин и утильной резины, а вновь поступившие автошины, шины восстановленные должны учитываться на счете 10-5 «Запасные части».

В ООО «Партнер» не ведется журнал учета выданных запасных частей (кроме автошин) по каждому водителю. Контроль за расходованием данного вида материалов можно проследить только по накладным – требованиям, но такой процесс отслеживания выданных запасных частей очень трудоемкий, потому как за месяц выписывается более ста требований-накладных. Ведение журнала учета выданных запасных частей по каждому водителю позволит проанализировать периодичность их выдачи, а также выяснить причины частой замены запасных частей. С целью экономии материально-производственных запасов предприятию ООО «Партнер» необходимо выяснить причины перерасхода топлива у водителей пассажирских автобусов, продумать вопрос об издании приказа о премировании водительского состава за экономию горюче-смазочных материалов.

2.5. Налоговый учет материально-производственных запасов в ООО «Партнер»

С разработкой и принятием главы 25 Налогового Кодекса РФ у ООО «Партнер» появилась обязанность разработки специальной учетной политики или введения в учетную политику раздела, посвященного организации и ведению налогового учета.

Положениями главы 25 Налогового Кодекса РФ предусмотрен порядок группировки и учета объектов и хозяйственных операций для целей налогообложения отличных от группировки и отражения в бухгалтерском учете, установленных правилами бухгалтерского учета.

Но для налогообложения необходима вся информация о доходах и расходах организации наиболее рациональным представляется такая организация налогового учета, при которой учитываются результаты всех хозяйственных операций.

В соответствии с принятой учетной политикой для целей налогового учета. Учет материалов ООО «Партнер» осуществляет методом ФИФО, то есть оценка запасов на складе по стоимости первой приобретенной партии в совокупности наличных запасов и оценка передаваемого в производство сырья по стоимости наиболее рано приобретенной партии из имеющихся на складе.

Учет приобретенных материалов для целей налогового учета осуществляется в Регистре информации о приобретенных партиях материалов. Реестр ведется на компьютере (в формате Excel), распечатывается – по окончании каждого отчетного (а в итоговом варианте – налогового) периода.

В сентябре месяце ООО «Партнер» ликвидировал объект основных средств – грузовой автомобиль. В результате ликвидации получены и оприходованы следующие материалы:

- запасные части для ремонта, рыночная стоимость которых 2 тыс. руб., физический износ 50 процентов;

- металлолом на общую сумму 300 руб.;

- дрова (от разборки кузова) – на сумму 100 руб.

Форма бухгалтерской справки для целей налогообложения представлена в таблице 16.

Таблица 15 Бухгалтерская справка № 4/2/9-материалов о доходах в виде стоимости материалов, полученных при демонтаже или ликвидации объектов основных средств

| Хозяйственная операция |

Бухгалтерская проводка

|

Сумма, руб | Принято к налоговому учету | Оправда-тельный документ | |

| Дебет |

Кредит

|

||||

|

Оприходованы запасные части от демонтажа объектов основных средств

|

10-5 | 91 | 1 000 | 1 000 | Акт ликвидации |

| Оприходован металлолом | 10-6 | 91 | 300 | 300 | Акт ликвидации |

| Итого: | X | X | 1 300 | 1 300 | X |

Излишки материалов, на ООО «Партнер» как правило, выявляются по результатам очередной (или внеочередной) инвентаризации и приходуются после оформления результатов инвентаризации.

В августе месяце проведена выборочная инвентаризация материалов, в результате которой выявлены излишки:

– основных материалов – на сумму 10 тыс. руб.;

– запасных частей – на сумму 3 тыс. руб.;

– топлива – на сумму 2 тыс. руб.

Форма бухгалтерской справки представлена в таблице 17.

Таблица 17 Бухгалтерская справка № 4/3/9-материалов о доходах в виде излишков материалов

| Хозяйственная операция | Бухгалтерская проводка | Сумма | Принято к налоговому учету | Оправдательный документ | |

| Дебет | Кредит | ||||

| Выявлены излишки материалов | |||||

| сырье и основные материалы | 10-1 | 91 | 10 000 | 10 000 | Акт инвентаризации |

| топливо | 10-3 | 91 | 3 000 | 3 000 | Акт инвентаризации |

| запасные части | 10-5 | 91 | 2 000 | 2 000 | Акт инвентаризации |

| Итого | X | X | 15 000 | 1 5000 | X |

Бухгалтерская справка представлена в таблице 18.

Таблица 18 Бухгалтерская справка № 4/4/9-материалов о материальных расходах

| Хозяйственная операция | Бухгалтерская проводка | Сумма | Принято к налоговому учету | Оправдательный документ | |

| Дебет | Кредит | ||||

| Списаны материалы в основное производства | Прямые | 20 | 10 | 200 000 | Накладная, ли-митно-заборная карта и т.п. |

| Списаны материалы во вспомогательные производства | Косвенные | 23 | 10 | 20 000 | Накладная, ли-митно-заборная |

| Списаны материалы на другие производственные и хозяйственные нужды проведе-ние испытаний, контроля, содержание, эксплуатацию основных средств и иные подобные цели) | Косвенные | 25, 26 | 10 | 8 000 | Накладная, ли-митно-заборная |

| Списана стоимость инструментов, прис-пособлений, инвентаря | Косвенные | 25, 26 | 10 | 10 000 | Накладная, ли-митно-заборная |

| Списана стоимость комплектующих изделий, подвергающихся монтажу, и (или) полуфабрикатов, подвергающихся дополнительной обработке | Прямые | 20 | 10 | 12 000 | Накладная, ли-митно-заборная |

| Итого: | 250 000 | ||||

При проведении инвентаризации выявлена недостача материалов в сумме 1 тыс. руб. Общая стоимость материалов данной группы 100 тыс. руб., норма естественной убыли – 0,7 тыс. руб. Сумма недостачи в сумме, превышающей норму естественной убыли, отнесена на виновных лиц.

В бухгалтерском учете сделаны проводки:

Дебет счета 94 «Недостачи и потери от порчи ценностей»

Кредит счета 10 – 1 000 руб.;

Дебет счета 20 кредит счета 94 – 700 руб.;

Дебет счета 73 «Расчеты с персоналом по прочим операциям», субсчет «Расчеты по возмещению материального ущерба» кредит счета 94 – 300 руб.

В бухгалтерскую справку внесены данные представленные в таблице 19.

Таблица 19 Бухгалтерская справка № 4/6/9-материалов о стоимости потерь, принимаемых к налоговому учету

| Хозяйственная операция | Бухгалтерская проводка | Отражено в бухгалтерском учете | Принято к налогово-му учету | Оправда-тельный документ | |

| Дебет | Кредит | ||||

| Недостачи и порчи всего | 94 | 10 | 1 000 | 700 | Акт списания |

| В том числе в пределах норм естественной убыли | 20 | 94 | 700 | 700 | То же |

| Справочно: отнесено на расчеты с работниками отнесено на расчеты с организациями

–списано за счет чистой прибыли |

73 | 94 | 300 | ||

| Технологические потери при производстве и транспортировке

|

X | X | X | Акт списания | |

При проведении инвентаризации, выявлена недостача на складе № 1 основных материалов на сумму 10 тыс. руб., вспомогательных материалов – на сумму 3 тыс. руб.; на складе № 2 – основных материалов – на сумму 5 тыс. руб.; топлива – на сумму 15 тыс. руб. В соответствии со справкой отделения внутренних дел по недостаче на складе № 1 возбуждено уголовное дело в отношении посторонних лиц, совершивших кражу со взломом. Справкой подтверждено отсутствие вины работников организации и, в связи с отсутствием виновных, уголовное дело прекращено.

Бухгалтерская справка представлена в таблице 20.

Таблица 20 Бухгалтерская справка № 4/9/9- о расходах материалов в виде недостач

| Хозяйственная операция | Бухгалтерская проводка | Сумма | Принято к налоговому учету | Оправдательный документ | |

| Дебет | Кредит | ||||

| Выявлена недостача материалов – всего: | 91 | 10 | 33 000 | 13 000 | Акт инвентаризации |

| в том числе по видам: сырье и основные материалы | 91 | 10 | 15 000 | 10 000 | Справка ОВД |

| вспомогательные материалы | 91 | 10 | 3 000 | 3 000 | Справка ОВД |

| топливо | 91 | 10 | 15 000 | – | |

| Итого: | х | х | 33 000 | 13 000 | х |

Во всех аналитических регистрах ООО «Партнер» соблюдаются требования ст. 313 НК РФ, устанавливающие обязательные реквизиты форм регистров; наименование регистра; период (дата) составления; измерители операции в натуральном (если это возможно) и денежном выражении; наименование хозяйственной операции; подпись (расшифровка подписи) лица, ответственного за составление указанного регистра.