Содержание

Введение

1. Особенности бухгалтерского учета в образовательных учреждениях

1.1. Бухгалтерский учет в образовательных учреждениях

1.2. Организация бухгалтерской работы в образовательном учреждении

2. Особенности организации бухгалтерского учета на примере МБОУ «Лесогорская СОШ»

2.1. Краткая характеристика организации

2.2. Организация бухгалтерского учета работы бухгалтерии МБОУ «Лесогорская СОШ»

3. Методика бухгалтерского учета в бюджетной организации

3.1. Учет движения денежных средств в организациях с лицевыми счетами в органах Федерального казначейства

3.2. Учет оплаты труда МБОУ «Лесогорская СОШ»

3.3. Учет основных средств и материальных запасов

3.4. Рекомендации по совершенствованию бухгалтерского учета в организации МБОУ «Лесогорская СОШ»

Заключение

Список использованной литературы

Введение

В экономическом комплексе страны действует значительное количество бюджетных учреждений, которые получают средства не только из государственного бюджета, но и из других (внебюджетных) источников. Бюджетные организации являются важными субъектами экономики при любой системе хозяйствования и в любой модели государственного устройства.

К бюджетным учреждениям относятся — государственные или муниципальные учреждения, финансовая деятельность которых полностью или частично финансируется за счет средств бюджета на основе бюджетной сметы.

Особенности бухгалтерского учета в учреждениях определяются законодательством о бюджетном устройстве и бюджетном процессе, Бюджетным кодексом Российской Федерации, Федеральным законом «О бухгалтерском учете», Инструкцией по бюджетному учету утвержденной Приказом Министерства финансов РФ от 30.12.2008 г. №148н и другими нормативными правовыми актами Российской Федерации, содержащими указания по учету и отражению в балансе операций организаций и учреждений, состоящих на бюджете.

К особенностям бухгалтерского учета в бюджетных организациях относят:

- организацию учета в разрезе статей бюджетной классификации;

- контроль исполнения сметы расходов;

- отраслевые особенности учета в учреждениях бюджетной сферы (образование, здравоохранение).

Хорошо поставленный бухгалтерский учет позволяет не только выявить скрытые резервы, обнаруживать нарушение режима экономии плановой и финансово-бюджетной дисциплины, но и предупреждать и вовремя устранять возможные потери и необоснованные затраты.

Осуществляя сплошное и непрерывное отражение всех операций, связанных с исполнением сметы расходов по бюджету, бухгалтерский учет позволяет не только систематически сопоставлять их с утвержденными нормативами и сметами, но и устанавливать причины отклонений фактических расходов от утвержденных нормативов и смет, выявлять наиболее целесообразные нормы расходов и повышать уровень бюджетного и сметного планирования.

Используя информацию бухгалтерского учета, руководители учреждений могут оперативно принимать меры, по устранению просчетов и отклонений от утвержденных нормативов в ходе хозяйственной и финансовой деятельности. С помощью бухгалтерского учета в каждом учреждении устанавливаются систематическое наблюдение за сохранностью средств, контроль за их использованием.

По данным бухгалтерского учета можно вскрыть факты бесхозяйственности, расточительства, излишеств в использовании бюджетных средств.

Следовательно, бухгалтерский учет важное звено системы управления учреждениями непроизводственной сферы.

Объект изучения данной выпускной квалификационной работы – бухгалтерский учет в бюджетных учреждениях.

Предмет – особенности бухгалтерского учета в образовательных учреждениях.

Цель дипломной работы является раскрытие особенностей бухгалтерского учета в образовательных учреждениях на примере МБОУ «Лесогорская СОШ» п. Лесогорский, Выборгского района Ленинградской области.

Для достижения поставленной цели были определены следующие задачи:

- раскрыть особенности бухгалтерского учета в муниципальных образовательных учреждениях: первичные учетные документы, отражение хозяйственных операций, баланс и отчетность муниципальных образовательных учреждений, организацию бухгалтерской работы в муниципальном образовательном учреждении, особенности бухучета в муниципальных образовательных учреждениях, особенности осуществления бухгалтерского учета в муниципальных образовательных учреждениях;

- проанализировать особенности организации бухгалтерского учета на примере МБОУ «Лесогорская СОШ»: дать краткую характеристику организации, организация бухгалтерского учета работы бухгалтерии;

- порядок финансирования деятельности образовательного учреждения;

- охарактеризовать методику бухгалтерского учета в бюджетной организации и направления его совершенствования: особенности бухгалтерского учета денежных средств и расчетов, учета оплаты труда, учета основных средств и учета материальных запасов МБОУ «Лесогорская СОШ», направления совершенствования организации бухгалтерского учета МБОУ «Лесогорская СОШ».

Практическая часть настоящей дипломной работы выполнена на базе МБОУ «Лесогорская СОШ» п. Лесогорский, Выборгского района Ленинградской области. В работе использован отчетный материал за 2017 год.

1. Особенности бухгалтерского учета в образовательных учреждениях

1.1. Бухгалтерский учет в образовательных учреждениях

Ответственность за организацию бухгалтерского учета, за соблюдение норм действующего законодательства при выполнении финансово-хозяйственных операций и хранение бухгалтерской документации несут руководители образовательных учреждений в соответствии с положениями Федерального закона РФ от 21.11.1996 №129-ФЗ «О бухгалтерском учете» с изменениями на 28 сентября 2010.

В зависимости от объемов учетной работы руководители образовательных учреждений имеют право:

- организовать службу бухгалтерского учета в виде структурного подразделения, возглавляемого главным бухгалтером;

- ввести в штатное расписание учреждение необходимое количество должностей бухгалтерских работников;

- передать на условиях договора ведение бухгалтерского учета централизованной бухгалтерии, специализированной организации или бухгалтеру-специалисту;

- вести бухгалтерский учет лично.

В случае создания службы бухгалтерского учета в образовательном учреждении на главного бухгалтера возлагается ответственность за обеспечение соответствия проводимых финансово-хозяйственных операций действующему законодательству, контроль над движением имущества образовательного учреждения и выполнением различных обязательств учреждения. Главный бухгалтер подчиняется непосредственно руководителю учреждения, несет ответственность за ведение бухгалтерского учета, а также своевременное представление полной и достоверной бухгалтерской отчетности. [17. — С. 102.]

Требования главного бухгалтера по документальному оформлению хозяйственных операций и предоставлению в бухгалтерию необходимых документов и сведений обязательны для всех работников образовательного учреждения. Без подписи главного бухгалтера денежные и расчетные документы, финансовые и кредитные обязательства считаются недействительными и не должны приниматься к исполнению.

В случае разногласий между руководителем организации и главным бухгалтером по осуществлению отдельных хозяйственных операций документы по ним могут быть приняты к исполнению с письменного распоряжения руководителя организации, который несет всю полноту ответственности за последствия осуществления таких операций.

В случае принятия решения руководителем образовательного учреждения о централизации бухгалтерского учета за руководителем обслуживаемого учреждения сохраняются права получателей.

В пределах ассигнований, предусмотренных утвержденной распорядителем сметой доходов и расходов могут быть следующие права:

- получать в установленном порядке авансы на хозяйственные и другие нужды;

- разрешать выдачу авансов и заработной платы работникам учреждения;

- расходовать в соответствии с установленными нормами материалы, продукты питания и другие материальные ценности на нужды учреждения;

- утверждать авансовые отчеты подотчетных лиц, документы по инвентаризации, акты о списании пришедших в ветхость и негодность основных средств и других материальных ценностей в соответствии с действующим законодательством;

- решать другие вопросы, относящиеся к финансово-хозяйственной деятельности учреждения.

Централизованная бухгалтерия представляет руководителям обслуживаемых образовательных учреждений необходимые им сведения об исполнении смет доходов и расходов в сроки, установленные главным бухгалтером централизованной бухгалтерии по согласованию с руководителями этих учреждений.

В случае передачи ведения бухгалтерского учета образовательного учреждения по договору оказания услуг специализированной организации или специалисту по бухгалтерскому учету, выступающего в качестве предпринимателя без образования юридического лица, конкретные функции и обязанности сторон определяются условиями договора.

Требования главного бухгалтера или лица, выполняющие его функции в специализированной организации в части порядка оформления и представления в службу бухгалтерского учета или специализированную организацию необходимых документов и сведений являются обязательными для всех работников образовательного учреждения, а при централизации учета — для всех обслуживаемых учреждений.

Бухгалтерский учет в образовательном учреждении должен обеспечивать систематический контроль над ходом исполнения смет доходов и расходов, состоянием расчетов с юридическими и физическими лицами, сохранностью денежных средств и материальных ценностей. Бухгалтерский учет ведется образовательным учреждением непрерывно с момента его регистрации в качестве юридического лица до момента реорганизации или ликвидации в порядке, установленном действующим законодательством. [17. — С. 14.]

Документами, обеспечивающими нормативно-законодательное регулирование бухгалтерского учета в образовательных учреждениях, являются:

Гражданский кодекс Российской Федерации с изменениями на 4.10.2010 года;

Приказ Минфина РФ от 30.12.2008 года №148н, об утверждении Инструкции по бюджетному учету с изменениями на 30.12.2009 года:

Бюджетный кодекс Российской Федерации с изменениями от 30 сентября 2010 года;

Федеральный закон от 21.11.1996 №129-ФЗ «О бухгалтерском учете» с изменениями на 28 сентября 2010года.

Учитывая необходимость ведения в образовательных учреждениях дополнительно еще и налогового учета с принятием части первой и части второй Налогового кодекса РФ Федеральными законами РФ от 31.07.1998 №146-ФЗ (с изм., на 28.09.2010 год) и от 05.08.2000 №118-ФЗ (с изм., на 28.09.2010 год), то можно сделать некоторые выводы.

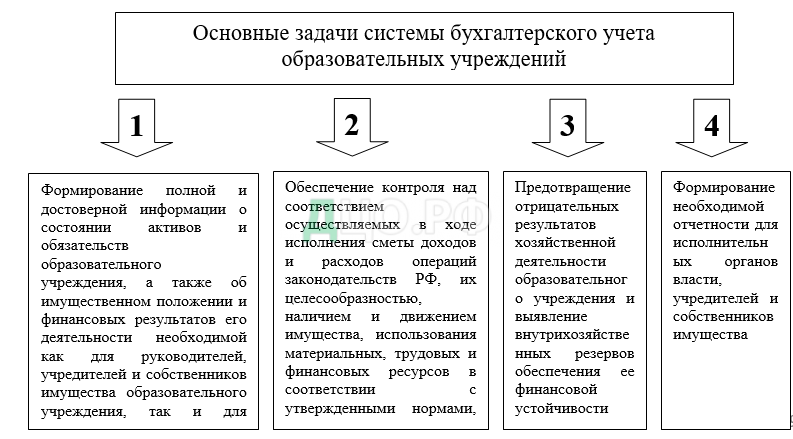

В первую очередь, заключение о том, что консервативная система учета в государственных образовательных учреждениях находится в непрерывных изменениях, которые не всегда положительно сказываются на деятельности системы образования в целом. Задачи, решаемые при организации системы бухгалтерского учета в образовательных учреждениях, представлены на рисунке 1.

Основные принципы бухгалтерского учета и отчетности образовательных учреждений:

- Целостности. Данные бухгалтерского учета представляют собой единую систему, отвечающую задачам управления имуществом образовательного учреждения, его обязательствам и хозяйственным операциям, осуществляемым в процессе организации образовательной деятельности.

- Автономности. Собственный баланс, право купли, продажи, использования имущества в уставных целях, является самостоятельным юридическим лицом, но для учреждения существует ограничения: образовательное учреждение не отвечает по долгам собственника, но на собственника может быть наложена субсидиарная ответственность по долгам.

- Двойной записи. Деятельность образовательного учреждения осуществляется с использованием экономических ресурсов (хозяйственных средств), которые в процессе деятельности преобразуются в основные факторы общественного производства, называемых в бухгалтерском учете активами, и их источников, именуемых пассивами. Поэтому должно соблюдаться основное уравнение бухгалтерского учета: АКТИВЫ= ПАССИВАМ. Любая финансово-хозяйственная операция ведет к изменениям в хозяйственных средствах и их источниках, т.е. активах и пассивах организации одновременно или структуре только актива или пассива баланса, поэтому должна записываться дважды.

- Продолженной деятельности. Предполагается, что деятельность однажды созданного образовательного учреждения будет осуществляться неопределенно долго.

- Объективности регистрации. Все хозяйственные операции должны находить отражение в системе бухгалтерского учета, если она регистрируется на протяжении всех этапов учета оправдательными документами, на основании которых ведется объективный управленческий и финансовый бухгалтерский учет.

- Консерватизма и осторожности. Без серьезного анализа нельзя объявлять об увеличении или уменьшении доходов, или издержек учреждения, информация утрачивает надежность, если финансовая отчетность не будет нейтральной.

- Учета по стоимости. Экономические ресурсы образовательного учреждения учитываются по цене их приобретения, при этом необходимо периодически производить переоценку их стоимости в соответствии с принятыми нормами переоценки.

- Последовательность учета. Последовательно осуществляемые похожие по характеру операции в течение учетного периода отражаются последовательно с использованием одного учета для обеспечения сопоставимости учетных данных.

- Неизменность способов признания. Учет доходов от реализации образовательным учреждением товаров, работ и услуг должны осуществляться в течение финансового года одним из выбранных методов признания доходов, зафиксированным в учетной политике учреждения: кассовым, по отгрузке или методом начисления, в течение финансового года выбранный метод признания должен оставаться неизменным.

- Соответствия способов признания. Необходима увязка способов признания доходов и издержек в отчетном периоде осуществляется учет только тех издержек, которые обеспечили получение доход отчетного периода.

- Учета по периодам. Собственников, учредителей, руководителей и налоговые органы интересуют результаты работы образовательного учреждения. Для анализа результатов хозяйственной деятельности устанавливается учетный период – интервал времени, за который измеряется и анализируется имущество и деятельность организации. Учетный период совпадает с календарным годом и называется финансовым годом. За финансовый год каждая организация обязана представить учредителю и налоговым органам годовой отчет, а в течение года промежуточные ежеквартальные отчеты.

- Денежного измерения. В качестве измерителя и средства анализа всего комплекса хозяйственных операций применяются деньги. За денежную единицу при проведении анализа принимается валюта страны.

- Соответствия и значимости. Существенная информация для оценки и движения активов и пассивов образовательного учреждения раскрывается в полном объеме, незначительная информация отражается обобщенно, упрощается. [35. – С. 48.]

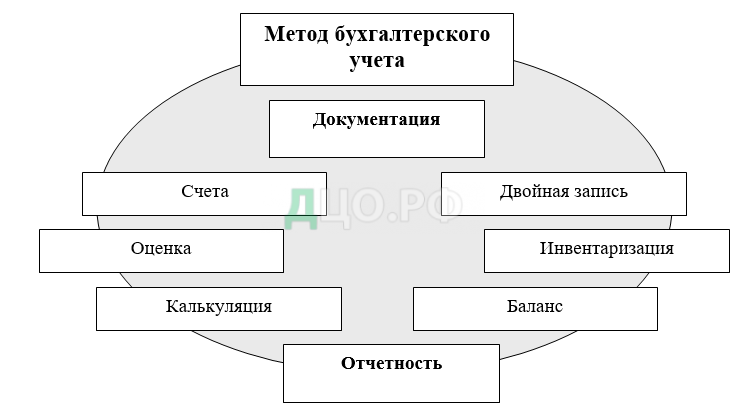

Под методом бухгалтерского учета принято понимать совокупность способов и приемов, обеспечивающих бухгалтерскому учету контрольные функции, функции анализа и управления хозяйственной деятельностью предприятия. Метод бухгалтерского учета имеет сложную структуру и состоит из ряда элементов, составляющих основу метода. [20. – С. 68.] Элементы метода бухгалтерского учета представлены на рисунке 2.

Под документацией в методе бухгалтерского учета принято понимать письменное свидетельство о совершении хозяйственной операции, придающее юридическую силу данным бухгалтерского учета. Каждая хозяйственная операция, подлежащая отражению в бухгалтерском учете, должна быть оформлена документами. В документах дается описание совершенных операций их точное количественное выражение и денежная оценка. Достоверность сведений, приводимых в документах, подтверждается подписью лиц, ответственных за совершенные операции. [20. – С. 75.]

Текущее отражение хозяйственного имущества, обязательств и операций по качественно однородным признакам осуществляется способом группировки по счетам, с применением приема двойной записи.

Двойная запись — это способ регистрации хозяйственных операций в счетах бухгалтерского учета. Особенность двойной записи заключается в том, что сумма каждой хозяйственной операции записывается в двух счетах — по дебету одного и кредиту другого счета. Двойная запись обеспечивает возможность контроля над правильностью отражения хозяйственных операций. [23. — С. 4.]

Основной принцип образования отдельного счета основан на однородности учитываемых объектов.

Если данные счёта дают возможность анализировать состояние дел организации в целом, то его называют синтетическим счетом. Однако часто требуются более подробные показатели и сведения. Для более детального учета применяются аналитические счета. Аналитические счета открываются в развитие каждого синтетического счета.

При учете также используются субсчета, которые являются промежуточными элементами между синтетическими и аналитическими счетами. Их назначение заключается в обеспечении дополнительной группировки некоторых аналитических счетов. Они используются при составлении отчетности и при анализе хозяйственной деятельности для получения обобщенных показателей в дополнение к информации, содержащейся на синтетических счетах. При проведении учета на синтетических счетах и на субсчетах, применяется только денежный измеритель; а на аналитических счетах, — как трудовые, натуральные; так и денежный измерители.

Оценка представляет собой способ, с помощью которого хозяйственные средства получают денежное выражение. Оценка разнообразных хозяйственных средств каждого субъекта хозяйствования базируется на их фактической себестоимости. Этим достигается реальность и адекватность оценки.

Способ группировки затрат и определения себестоимости приобретенных материальных ценностей, изготовленной продукции, выполненных работ, оказанных услуг, применяемый при оценке и учете хозяйственных операций, называется калькуляцией.

Инвентаризация представляет собой проверку наличия, числящегося на балансе предприятий, организаций и учреждений имущества, которая проводится путем подсчета, описания, взвешивания, взаимной сверки, оценки выявленных средств, и сравнения полученных данных с данными бухгалтерского учета. Инвентаризация проводится как в установленные плановые сроки, так и при смене материально ответственных лиц, а также по требованию аудиторов или следственных органов. [40. — С. 214.]

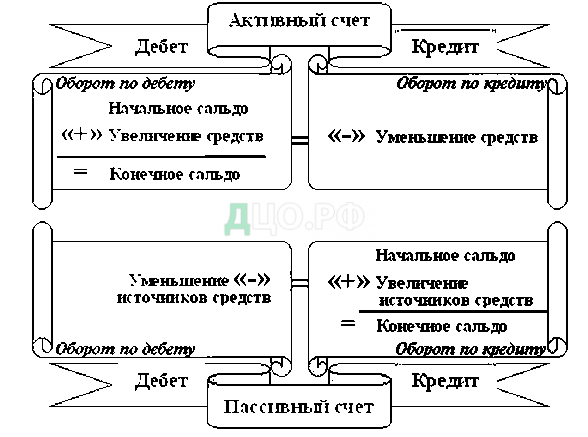

Схема учета хозяйственных операций на активных и пассивных счетах с применением приема двойной записи представлена на рисунке 3.

В соответствии с этим методом при учете используются несколько правил:

- Любой счет, на котором осуществляется учет, делится на две части. Левая сторона счета условно называется дебет, правая — кредит.

- Каждая хозяйственная операция записывается дважды: по дебету одного счета и кредиту другого (двойная запись). Сумма по дебету равна сумме по кредиту, т.е. сумма должна быть сбалансирована, поэтому баланс понимается как равновесие. Если равенства дебетовой и кредитовой сумм нет, хозяйственная операция отражена неверно.

- Исходя из основного бухгалтерского уравнения все счета делятся на активные и пассивные.

- Правила отражения движения средств на активных и пассивных счетах противоположны. На активном счете увеличение средств учитывается по его дебету, а уменьшение — по кредиту. На пассивном счете увеличение средств отражается по его кредиту, а уменьшение — по дебету. Остаток средств на счете по активному счету (сальдо счета) может быть только дебетовым, по пассивному — кредитовым.

На активных счетах учитываются средства образовательного учреждения, а на пассивных — источники средств. Для учета расчетов применяются активно-пассивные счета. По активно-пассивному счету сальдо может быть:

- дебетовым или кредитовым;

- одновременно дебетовым и кредитовым, т.е. развернутым.

Двойная запись, фиксирующая проведение хозяйственной операции и затрагивающая два счета, отражаясь по дебету одного из них и кредиту другого, называется простой проводкой. Если один счет дебетуется (кредитуется), а несколько других кредитуются (дебетуются), то осуществляется сложная проводка. Взаимосвязь между двумя и более счетами, отражающими совершённую хозяйственную операцию, называется корреспонденцией счетов. Говорят, что счета корреспондируют друг с другом или являются корреспондирующими. [23. – С. 21.]

Объектами сплошного, непрерывного и документального бухгалтерского учета в образовательных учреждениях являются имущество, а также их обязательства и хозяйственные операции, осуществляемые в процессе деятельности, а именно:

- имущество, находящееся на балансе на правах оперативного управления или хозяйственного ведения учреждения;

- доходы и расходы бюджетов, доходы и расходы по внебюджетным средствам;

- бюджетные и внебюджетные средства на счетах в учреждениях Центрального банка Российской Федерации, на лицевых счетах в органах казначейства, в кредитных организациях;

- финансовые активы и обязательства учреждения;

- расчеты, возникающие в ходе исполнения бюджета;

- прочие хозяйственные операции, осуществляемые в процессе деятельности образовательного учреждения.

Приведем перечень совокупности объектов обеспечения хозяйственной деятельности образовательного учреждения, составляющих хозяйственные средства:

Основные средства — это здания, машины, лабораторное и технологическое оборудование, транспортные средства, инвентарь, учебники и учебно-методические пособия. Они действуют и используются в хозяйственной деятельности образовательного учреждения длительное время, изнашиваются постепенно, что позволяет их стоимость включать в расходы организации образовательного процесса и оказания образовательных услуг частями, по мере износа, через начисление амортизации.

Нематериальными активами являются различного рода права (на пользование землей, водой, недвижимостью, месторождениями природных ископаемых), патенты, изобретения, интеллектуальная собственность. Основные средства и нематериальные активы, как правило, используются больше одного года и изнашиваются постепенно.

Нормативный срок службы основных средств и нематериальных активов устанавливается государством в соответствии с их видами. Если в документе, подтверждающем наличие нематериального актива, не установлен его срок службы, то износ этого вида актива начисляется в течение десяти лет, начиная с даты его приобретения. В настоящее время ещё не решен на уровне нормативно-законодательного обеспечения ряд экономических проблем учета нематериальных активов образовательных учреждений, поскольку постановка на учет нематериального актива и отражение его в балансе образовательного учреждения в современных условиях приведет к определенному повышению уплачиваемых образовательным учреждением налогов.

Оборотные средства — это сырье, материалы, топливо, комплектующие изделия, малоценные и быстроизнашивающиеся предметы и другие объекты учета. Они используются в одном производственном цикле, поэтому их стоимость сразу относится в затраты образовательного учреждения. В состав данной группы включаются готовая продукция и незавершенное производство.

Денежные средства — это наличные денежные средства в кассе образовательного учреждения, денежные средства на лицевых счетах в органах Казначейства, на расчетных счетах (рублевом, валютном) в банках, вложения в ценные бумаги (акции, облигации, сберегательные сертификаты, векселя).

Средства в расчетах — это сумма долгов сторонних юридических и физических лиц, а также собственников и работников данного образовательного учреждения перед ним, т.е. дебиторская задолженность за произведенные работы, оказанные услуги, товары, по выданным авансам, полученным векселям, а также суммы денежных средств, числящиеся за подотчетными лицами.

Отвлеченные средства — это средства, отвлекаемые бюджетом в форме налогов, а также средства, используемые на образование специальных фондов образовательного учреждения.

Хозяйственные средства (активы) образовательного учреждения для обеспечения деятельности формируются за счет различных источников (пассивов):

Собственные источники: уставный фонд (если таковой предусмотрен учредительными документами), амортизационный фонд, фонд развития образовательного учреждения, страховой фонд, фонд оплаты труда и др.

Заемные средства из временно привлеченных источников составляют кредиты банка, задолженность поставщикам, задолженность работникам (начисленная, но невыплаченная заработная плата), задолженность бюджету, социальному страхованию и прочим организациям, и лицам.

Совокупность объектов бухгалтерского учета, определяющих состав хозяйственной деятельности образовательного учреждения, объединяет хозяйственные процессы и результаты деятельности.

В число хозяйственных процессов относятся процессы развития образовательной деятельности и совершенствования материальной базы образовательного процесса, реализуемого образовательным учреждением. Они совершаются одновременно и состоят из отдельных хозяйственных операций. Результатом процесса развития и совершенствования может быть стабилизация или повышение качества образовательных процессов (производственной деятельности), реализуемой образовательным учреждением. [24. – С. 38.]

Прибыль от деятельности образовательного учреждения представляет собой денежную сумму, на которую доходы организации превышают ее издержки (по реализации продукции, работ, услуг и по внереализационным операциям) за определенный учетный период, если они направляются не на развитие и совершенствование учебного процесса в данном образовательном учреждении в связи с реализацией его уставных задач.

Под хозяйственной операцией понимается отражение в бухгалтерском учете с помощью двойной записи (записи по дебету и кредиту корреспондирующих счетов) движения средств образовательного учреждения, которое осуществляется в денежной форме. Хозяйственной операцией является каждый совершившийся в деятельности образовательного учреждения документально оформленный факт.