или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

3.4. Рекомендации по совершенствованию бухгалтерского учета в организации МБОУ «Лесогорская СОШ»

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

В ходе исследования и по результатам проведенного анализа финансово-хозяйственной деятельности МБОУ «Лесогорская СОШ» обнаружен ряд недостатков в организации бухгалтерского учета:

- неверное оформление материалов инвентаризаций имущества и средств в расчетах;

- неверное отражение результатов переоценки основных средств, актов на списание мягкого инвентаря;

- несоблюдение нормативов при списании продуктов питания;

- нарушение порядка списания продуктов питания при расхождении численности питающихся;

- нарушения при ревизии «кассы»;

- нарушения при ревизии материальных ценностей;

- несоблюдение требований выдачи авансов в подотчет;

- несоблюдение Инструкции по бухгалтерскому учету в бюджетных учреждениях от 30.12.2008 г. № 148н с изменениями на 30.12.2009года;

Определим направления ведения бюджетного учета в МБОУ «Лесогорская СОШ», которые требуют развития.

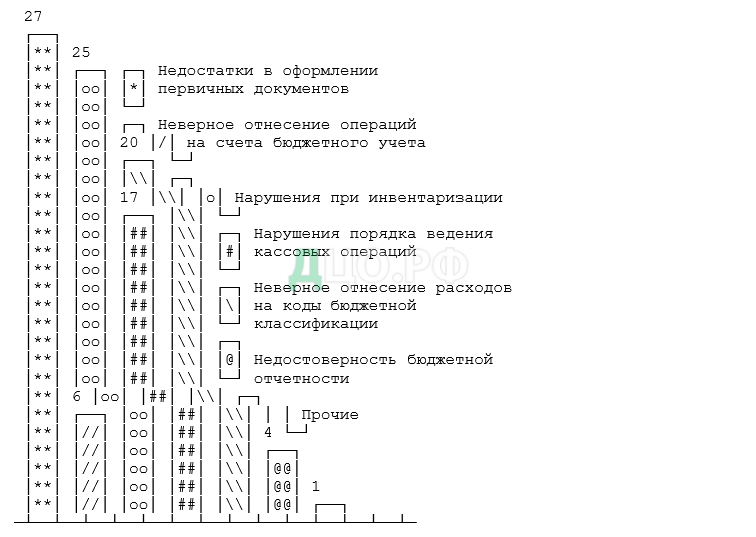

На рисунке 8 представлены наиболее часто встречающиеся нарушения порядка ведения бюджетного учета в МБОУ «Лесогорская СОШ».

Как показывает практика, наиболее часто встречающиеся нарушения связаны с оформлением первичных документов. Согласно ст. 9 Закона N 129-ФЗ и п. 3 Инструкции N 148н все хозяйственные операции должны оформляться первичными документами. Формы первичных документов утверждаются на уровне РФ (независимо от источников финансирования учреждения). Некоторые формы приведены в Приложении 2 к Инструкции N 148н, остальные утверждены Приказом N 123н. Стоит отметить, что кассовые документы (приходный и расходный ордера) используются всеми организациями независимо от форм собственности.

Помимо вышеназванных документов для ведения бюджетного учета в МБОУ «Лесогорская СОШ» применяются регистры, содержащие обязательные реквизиты и показатели, которые указаны в Приложении 3 к Инструкции N 148н. При этом в соответствии со ст. 9 Закона N 129-ФЗ первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать обязательные реквизиты, поименованные в ст. 9.

Бухгалтерской службой МБОУ «Лесогорская СОШ» данное требование игнорируется. Так, например, в своей деятельности учреждение применяет формы путевых листов, отличные от утвержденных Постановлением Госкомстата России от 28 ноября 1997 г. N 78 «Об утверждении унифицированных форм первичной учетной документации по учету работы строительных машин и механизмов, работ в автомобильном транспорте» (далее — Постановление N 78) и п. 62 Инструкции N 148н (п. 59 ранее действовавшей Инструкции N 25н).

Применение таких путевых листов, во-первых, не регламентировано ни действующим законодательством, ни существующей в учреждении учетной политикой, а во-вторых, не позволяет установить точный учет расхода горюче-смазочных материалов, так как в большинстве случаев в них отсутствуют данные о показаниях спидометра. Кроме того, согласно тому же Постановлению, N 78 путевой лист выдается строго на один день или одну смену, а не на неделю, как допускается МОУ «СОШ № 176». На более длительный срок он выдается только в случае командировки, когда водитель выполняет задание в течение более длительного периода и потому отсутствует возможность оформления путевого листа на один день (Письмо Федеральной службы государственной статистики от 3 февраля 2005 г. N ИУ-09-22/257).

Следует отметить, что все графы унифицированных первичных документов подлежат заполнению. Данное требование далеко не всегда соблюдается бухгалтерией МБОУ «Лесогорская СОШ». Так, например, в актах на списание мягкого и хозяйственного инвентаря не заполняются строки «всего выбыло», «заключение комиссии»; в табелях учета рабочего времени не заполняется графа «ответственный исполнитель»; в накладных на внутреннее перемещение объектов основных средств не заполняется графа «дата приобретения». Нередко МБОУ «Лесогорская СОШ» записку-расчет об исчислении среднего заработка при предоставлении отпуска, увольнении и других случаях (форма 0504425), а также акт о списании бланков строгой отчетности (форма 0504816) не оформляет вообще.

Бухгалтерская служба учреждения в силу большой загруженности и иных причин крайне мало внимания уделяет правильному оформлению первичных документов, а ведь от того, насколько полно и грамотно будут оформлены первичные документы, зависит исход проверки. Так, например, в графе «маршрут следования» путевого листа не допускается запись «езда по городу», так как она не несет информации о конкретном месте следования и не позволяет судить о факте использования автомобиля сотрудниками учреждения в служебных целях и может быть истолкована контролирующими органами как неэффективное использование бюджетных средств. Согласно Письму, N ИУ-09-22/257 маршрут следования должен описываться по всем пунктам следования автомобиля.

Кроме того, имеют место несанкционированные исправления в первичных документах и регистрах бюджетного учета путем использования «штриха» для закрашивания ошибочного текста, исправления записей поверх уже имеющихся, исправления одной цифры при неверном указании суммы.

В ряде случаев МБОУ «Лесогорская СОШ» оплачивает работы или услуги по ксерокопиям первичных документов без заверения их в установленном порядке, что является недопустимым. При утере или порче первичного документа бухгалтерия должна запросить у контрагента оригинал или заверить в установленном порядке ксерокопию путем проставления надписи «верно», должности и фамилии лица, удостоверяющего копию, и его личной подписи, а также даты заверения и печати учреждения.

Необходимо отметить, что согласно требованиям Инструкции, N 148н записи в журналы операций должны вноситься по мере совершения операций, но не позднее следующего дня после получения первичного учетного документа как на основании отдельных документов, так и на основании группы однородных документов, а не в конце месяца и тем более — квартала, как принято в некоторых учреждениях.

Инвентаризация имущества, финансовых активов и обязательств проводится МБОУ «Лесогорская СОШ» в соответствии с нормативно-правовыми актами Минфина России (п. 7 Инструкции N 148н), требования которых не всегда соблюдаются. Как показывает практика, наиболее часто встречающиеся нарушения связаны с фактическим наличием или отсутствием основных средств и материальных запасов. Часто по результатам инвентаризации комиссия устанавливает излишки, недостачи или пересортицу. В этом случае излишки приходуются, недостача возмещается материально ответственными лицами, от которых ревизионные органы получают объяснения. При этом согласно п. 5.3 Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных Приказом Минфина России от 13 июня 1995 г. N 49 (далее — Методические указания N 49), взаимный зачет излишков и недостач в результате пересортицы может быть допущен только в виде исключения за один и тот же проверяемый период у одного и того же проверяемого лица в отношении товарно-материальных ценностей одного и того же наименования и в тождественных количествах. В том случае, когда при покрытии недостач излишками по пересортице стоимость недостающих ценностей выше стоимости ценностей, оказавшихся в излишке, эта разница в стоимости относится на виновных лиц.

Также имеют место случаи ненадлежащего оформления документации по ведению аналитического учета. Так, книги учета материальных ценностей не ведутся либо ведутся ненадлежащим образом (не по форме, не прошнурованы, не пронумерованы и т.д.), акты о списании не оформляются, инвентарные карточки на некоторые объекты основных средств отсутствуют, данные в книги учета вносятся несвоевременно (списанные материальные ценности на момент проверки числятся в книгах учета в качестве остатков).

Кроме того, имеют место расхождения данных бухгалтерского учета с книгами учета материально ответственных лиц. Так, например, при ведении учета материальных запасов имеют место случаи внесения данных о стоимости в книги учета материально ответственными лицами без учета НДС. При этом бухгалтерия ведет учет в соответствии с п. 58 Инструкции N 148н по средней фактической стоимости. Списание производится на основании ведомостей, оформляемых материально ответственными лицами на основании данных своего учета (то есть без учета НДС), а бухгалтерия списание производит по ценам, указанным в данных бухгалтерского учета. К тому же возникающие расхождения между данными первичных документов и данными аналитического учета, а также между данными аналитического и бухгалтерского учета бухгалтерия в расчет не принимает, а списание производит по данным о фактическом наличии ценностей (штуки, литры, упаковки и т.п.). Такие нарушения чаще всего встречаются при ведении бухгалтерского учета централизованными бухгалтериями, когда материально ответственное лицо территориально оторвано от бухгалтерии. И еще необходимо отметить, что сверку такие бюджетные учреждения производят крайне редко.

Часто встречаются арифметические ошибки в инвентаризационных описях, оборотных ведомостях, книгах учета и других документах. Нередко устанавливается завышение итогов по группе материалов в карточках количественно-суммового учета материальных ценностей в результате повторного включения в документацию материальных ценностей.

В то же время имеют место нарушения ведения документации по инвентаризации, а именно:

— в нарушение п. 2.3 Методических указаний N 49 состав комиссии меняется без внесения изменений в приказ о ее составе и отдельного приказа руководителя МБОУ «Лесогорская СОШ» не издается;

— в нарушение п. 2.9 Методических указаний N 49 имеют место помарки и подчистки в оформленных инвентаризационных описях;

— в нарушение п. 1.5 Методических указаний N 49 при смене материально ответственных лиц, установлении фактов хищений или злоупотреблений, а также порчи ценностей инвентаризация проводится не всегда;

— в нарушение Письма ЦБ РФ от 4 октября 1993 г. N 18 «Об утверждении Порядка ведения кассовых операций в РФ» бюджетные учреждения не проводят ревизию кассы при смене кассира.

Имеет место формальный характер проведения инвентаризации учреждениями. Так, графы о фактическом наличии основных средств и материальных запасов не заполняются, хотя итоговые параметры проставлены. Кроме того, нередко в инвентаризационных описях отсутствуют подписи одного из членов комиссии. Обращаем внимание главных бухгалтеров на то, что согласно п. 2.3 Методических указаний отсутствие хотя бы одного члена комиссии при проведении инвентаризации (о чем свидетельствует отсутствие его подписи) служит основанием для признания результатов инвентаризации недействительными.

Неверное отнесение операций на счета бюджетного учета или коды бюджетной классификации. К данному разделу относят нарушения двух нормативно-правовых актов: Инструкции N 148н и Указаний N 145н. Приведем несколько примеров.

Пример 1. При проверке правильности ведения бюджетного учета за период с 1 января 2016 г. по 31 декабря 2016 г. установлено: в нарушение п. 58 Инструкции N 25н передача материалов от одного материально ответственного лица другому отражалась в бюджетном учете следующими бухгалтерскими записями: Дебет 1 105 04 340 «Увеличение стоимости строительных материалов» Кредит 1 105 04 440 «Уменьшение стоимости строительных материалов». Вместо: Дебет 1 105 04 340 «Увеличение стоимости строительных материалов» Кредит 1 105 04 340 «Увеличение стоимости строительных материалов».

Пример 2. В январе 2015 г. в МБОУ «Лесогорская СОШ» проведена проверка правильности ведения бюджетного учета и составления отчетности за 2014 г., в ходе которой установлено расходование бюджетных средств на установку приборов учета на сумму 35 000 руб. по коду 0501 целевой статьи 5223399 «Иные расходы по капитальному ремонту жилищного фонда, включая выборочный капитальный ремонт», тогда как согласно сводной росписи бюджета на 2008 г. данные работы должны быть отнесены на целевую статью расходов 5223303 «Установка приборов учета».

Еще одним нарушением, допускаемым МБОУ «Лесогорская СОШ», осуществляющими учет бланков строгой отчетности, является отсутствие забалансового счета 03 «Бланки строгой отчетности» и, как следствие, отсутствие первичной документации по операциям с бланками строгой отчетности либо некорректное их оформление, а также отсутствие регистров накопительного учета. Некоторые бухгалтеры считают, что учет на забалансовых счетах не влияет на состояние бухгалтерской отчетности и поэтому вести регистры бухгалтерского учета по операциям, связанным с использованием бланков строгой отчетности, не обязательно. Однако забалансовый учет бланков должен осуществляться в пронумерованных и сброшюрованных книгах, исключающих возможность произвольного внесения в них изменений или исправлений.

Для устранения вышеуказанных недостатков нами предлагаются следующие мероприятия по совершенствованию организации бухгалтерского учета в МБОУ «Лесогорская СОШ»:

- для учета расчетов с прочими дебиторами и кредиторами использовать ведение оборотных ведомостей и лицевых счетов в разрезе учреждений;

- соблюдение требований приказа Минфина РФ от 13.06.1995 г. № 49 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств»;

- соблюдение требований Инструкции по бухгалтерскому учету в бюджетных учреждениях от 30.12.2008 г. № 148н с изменениями на 30.12.2009года;

- соблюдение правил по ревизии

- грамотно организованная система документооборота, которая по праву является одним из незаменимых кирпичиков в фундаменте всего бюджетного учета.

В общем понимании документооборот представляет собой совокупность документов учреждения. Ошибочно полагать, что все из них имеют отношение к бухгалтерской службе. Финансовые работники имеют дело с теми документами, которые включают измерители хозяйственной операции в стоимостном выражении. Их можно разделить на три основные группы: учетная бухгалтерская документация (по учету активов и обязательств), организационно-правовая (учетная политика, план счетов, регистры, положение о службах и подразделениях) и отчетная (балансы, налоговые отчеты и декларации, документы и отчеты о проведении проверок, ревизий).

Для бухгалтера документооборот — это движение названных групп документов в учреждении с момента их создания или получения до завершения исполнения и отправки. Организация документооборота есть не что иное, как установление правил управления, в соответствии с которыми происходит движение документов. В этом плане документооборот имеет схожие признаки с делопроизводством, которое представляет собой комплекс мероприятий, охватывающих организацию перемещения (движения) документов в соответствии с графиком, контроль их исполнения, оперативное и последующее хранение бухгалтерских документов в архиве. Для бухгалтера понятие документооборота имеет более широкое значение. Рассмотрим основные элементы документооборота в МБОУ «Лесогорская СОШ» требующие детальной проработки со стороны руководящих должностей указанного учреждения.

Первый элемент документооборота — унифицированные формы.

Все хозяйственные операции, проводимые учреждениями, финансовыми органами, органами казначейства, оформляются первичными документами. В бюджетных учреждениях порядок контроля и упорядочения документов отличается от соответствующего порядка в коммерческих организациях. Формы первичных учетных документов для бюджетных учреждений приведены в Приложении 2 к Инструкции N 148н. В названном Приложении учетные документы учреждения разделены на две группы по соответствующим классам Общероссийского классификатора управленческой документации ОК 011-93 (далее — ОКУД):

— класса 03 ОКУД «Унифицированная система первичной учетной документации»;

— класса 05 ОКУД «Унифицированная система бюджетной финансовой, учетной и отчетной документации».

Второй элемент документооборота — учетные регистры.

В регистрах бюджетного учета накапливается информация о совершаемых учреждениями хозяйственных операциях. Все регистры, применяемые учреждением, можно разделить на две группы:

— регистры аналитического учета, содержащие обязательные реквизиты и показатели, приведенные в Приложении 3 к Инструкции N 148н (карточки, оборотные, накопительные ведомости, книги регистрации и аналитического учета, реестры, ведомости учета, инвентаризационные описи);

— регистры синтетического учета, в которых накопительным способом обобщается информация регистров аналитического учета и наиболее важных первичных документов (журнал операций по счету «касса», журнал операций с безналичными денежными средствами, журнал операций расчетов с подотчетными лицами, журнал операций расчетов с поставщиками и подрядчиками, журнал операций расчетов с дебиторами по доходам, журнал операций расчетов по оплате труда, журнал операций по выбытию и перемещению нефинансовых активов, журнал по прочим операциям, главная книга).

Инструкцией N 148н предусмотрена автоматизация бюджетного учета, которая основывается на едином взаимосвязанном технологическом процессе обработки первичных учетных документов и отражения операций по соответствующим регистрам и разделам Плана счетов бюджетного учета. Не запрещается исходя из специфики бюджетного учета того или иного учреждения вносить в регистры бюджетного учета дополнительные реквизиты и показатели. Кроме того, форматы регистров бюджетного учета носят рекомендательный характер и при необходимости могут быть изменены, за исключением удаления из регистров отдельных реквизитов, что, как было сказано выше, не допускается.

Состав бухгалтерских регистров учреждение определяет самостоятельно в учетной политике. Как правило, используемая учреждением технология обработки учетной информации формирует показатели в первую очередь для подготовки данных бюджетного учета и отчетности.

В целях оптимизации распорядительной документации учреждения сроки оформления регистров и ответственных за их оформление должностных лиц целесообразно указать в графике документооборота отдельным разделом после отражения требований по оформлению и обработке первичных учетных документов.

Третий элемент документооборота – график.

Движение первичных учетных документов в бухгалтерию регламентируется графиком документооборота, который составляется главным бухгалтером и утверждается руководителем учреждения как приложение к учетной политике. Назначение графика заключается в минимизации материальных и временных затрат на обработку бухгалтерских документов, создании оптимальных условий для работы с ними и в конечном счете в повышении эффективности деятельности бухгалтерской службы учреждения в целом.

Грамотно составленный график документооборота позволяет упорядочить движение документов в бюджетном учреждении и обеспечить своевременное получение документов бухгалтерской службой, их учет и хранение. Исходя из этого, в графике должны быть установлены сроки движения документов по основным этапам: создание (передача), проверка (обработка), хранение.

График документооборота допускается составлять в виде схемы или таблицы, одна из форм которых приведена в Положении о документах и документообороте. Преимущество схемы перед таблицей заключается в том, что в ней можно указать не только документы и ответственных за их составление лиц, но и движение документов как в целом по учреждению, так и по его отдельным структурным подразделениям. Однако составить график в виде схемы сложнее, чем в форме таблицы, поэтому бухгалтеру предстоит выбрать, какому варианту отдать предпочтение. Ниже приведен пример графика документооборота отдельных документов учреждения, составленного в форме таблицы. Она представляет собой перечень операций по обработке бухгалтерских документов с указанием их исполнителей, порядка взаимодействия.

Таблица 2 Форма графика документооброта

| Наименование документа | Составление документа | Обработка документа | Передача в архив | |||

| ответствен-ное лицо | срок исполне-ния | ответствен-ное лицо | срок обработки | Ответственное лицо | срок передачи | |

| Бланки строгой отчетности | Бухгалтер- кассир | Ежед-невно | Бухгалтер | Ежедневно | Бухгалтер | По истечении отчетного периода |

| Авансовые отчеты | Подотчет-ные лица | Не позднее трех рабочих дней | Бухгалтер | По представлению | Бухгалтер | По истечении отчетного периода |

| Кассовые документы | Бухгалтер- кассир | Ежед-невно | Бухгалтер | Ежедневно | Бухгалтер | По истечении отчетного периода |

С графиком документооборота следует ознакомить под расписку всех должностных лиц, ответственных за составление и представление тех или иных документов в установленные сроки. Он должен соблюдаться всеми лицами, ответственными за составление и обработку документов. Ознакомление с графиком документооборота работников учреждения осуществляется посредством доведения до них отдельных выписок, в которых перечисляются документы, относящиеся к сфере деятельности конкретного исполнителя, сроки их представления и подразделения учреждения, в которые они представляются. Ответственность за соблюдение графика несут все указанные в нем сотрудники. Контроль осуществляет главный бухгалтер, который для большей уверенности в том, что его не подведут, может предусмотреть обязанности по соблюдению графика документооборота в должностных инструкциях работников. Необходимо помнить о конфиденциальности информации, содержащейся в отдельных документах, поэтому следует принять меры по ограничению доступа к ним и защите их от несанкционированного использования. В этих целях документы нужно хранить не более срока, в течение которого они могут понадобиться, а затем их необходимо сдать в архив на хранение.

Заключительный элемент документооборота – хранение документов

Сроки хранения документов устанавливаются по правилам организации архивного дела, но они не могут быть менее пяти лет. Данным сроком ограничивается хранение бухгалтерских отчетов (балансы и отчеты, пояснительные записки), учетных регистров (главная книга, журналы-ордера, оборотные ведомости) и первичных документов (кассовые, банковские документы, акты о приеме, сдаче, списании имущества и материалов, накладные, счета-фактуры и др.). Указанный срок установлен в п. 4.1 Перечня типовых управленческих документов. Такие документы составляются и обрабатываются при осуществлении деятельности учреждения. Срок хранения документов исчисляется с 1 января года, следующего за годом окончания делопроизводства по ним.

Срок хранения документов, необходимых для исчисления и уплаты налогов, на год меньше, чем срок хранения бухгалтерских документов, и составляет четыре года (пп. 8 п. 1 ст. 23 НК РФ). Указывать сроки хранения в отдельном распорядительном документе не нужно, так как они определены на законодательном уровне. В системе документооборота следует предусмотреть другие сроки, в пределах которых документы передаются в архив учреждения, а также порядок их хранения. Для этого учреждение может воспользоваться Основными правилами работы архивов организаций, одобренными Решением Коллегии Росархива от 06.02.2002, и Перечнем типовых документов, образующихся в деятельности госкомитетов, министерств, ведомств и других учреждений, организаций, предприятий, с указанием сроков хранения (утв. Главархивом СССР 15.08.1988).

Перспективы электронного документооборота

Возрастающий объем обрабатываемых документов и новые технологии ведения учета требуют внедрения принципиально новой модели оформления и движения документов — электронного документооборота. Возможности обмена информацией в электронной цифровой форме посредством современных информационных технологий и сети Интернет начинают использоваться в коммерческой деятельности. Также электронная система документооборота сегодня уже внедряется в отдельных учреждениях (см., например, Приказ Роснедвижимости от 17.10.2008 N П/0377, имеющий отношение к федеральным государственным учреждениям «Земельная кадастровая палата»). Представление об электронных документах дает Федеральный закон от 10.01.2002 N 1-ФЗ «Об электронной цифровой подписи». Одно из его требований заключается в том, что составление и хранение первичных учетных документов на машинных носителях информации должны производиться с применением электронной цифровой подписи, равнозначной собственноручной подписи в бумажном документе, что пока сужает сферу применения документов в электронном виде и электронного документооборота.

Также МБОУ «Лесогорская СОШ» рекомендуется переход на безналичную форму расчетов с применением банковских пластиковых карт – расчетных карточек. Так, посредством карт имеется возможность производить оплату ГСМ, осуществлять расчеты с работниками при направлении их в служебные командировки, оплачивать хозяйственные товары и так далее.

Согласно п. 2.5 Положения N 266-П с помощью расчетной карты можно:

— получать наличные в рублях и безналично рассчитываться ими по операциям, связанным с хозяйственной деятельностью предприятия, в том числе оплачивать командировочные и представительские расходы;

— получать наличные в валюте за пределами РФ для оплаты командировочных и представительских расходов;

— получать наличные и безналично оплачивать по банковской карте в валюте за пределами РФ командировочные и представительские расходы;

— совершать другие операции, на которые валютным законодательством не установлен запрет или ограничение на их совершение.

Расчеты по заработной плате

Переход на безналичную форму выдачи заработной платы сопровождается такими расходами, как оплата услуг банка за изготовление карт и открытие лицевых счетов, их обслуживание, комиссии за перечисление денежных средств на данные счета.

Услуги кредитных организаций оплачиваются либо за счет средств сотрудников, либо за счет средств МБОУ «Лесогорская СОШ», полученных от приносящей доход деятельности.

Производить оплату таких расходов за счет внебюджетных источников учреждение образования может при условии, если утвержденной в установленном порядке сметой доходов и расходов по внебюджетной деятельности и разрешением на открытие лицевого счета по учету средств, полученных от приносящей доход деятельности, указанные операции предусмотрены.

В трудовых или коллективных договорах необходимо будет оговорить, какие расходы по заключению и обслуживанию договора банковского счета с использованием пластиковых карт несет работодатель, а какие — работник.

Рассмотрим на примерах порядок отражения в регистрах бюджетного учета МБОУ «Лесогорская СОШ» операций по оплате банковских услуг по безналичному перечислению заработной платы.

Пример 1. Сумма заработной платы преподавателя, начисленная за счет бюджетных средств, составила 8000 руб. Ему предоставляется стандартный налоговый вычет в размере 400 руб. На основании заявления преподавателя заработная плата перечисляется на его лицевой счет в банке для получения ее с использованием пластиковой карты. За оказанные услуги банком взимается комиссия в размере 0,2% от суммы перечисленной заработной платы, которая удерживается из зарплаты преподавателя.

В бухгалтерском учете данные операции будут отражены следующим образом:

Таблица 3 Отражение операций на счетах бухгалтерского бюджетного учета

| Содержание операции | Дебет | Кредит | Сумма, руб. |

| Начислена заработная плата | 1 401 01 211 | 1 302 01 730 | 8000 |

| Удержан НДФЛ ((8000 — 400) руб. x 13%) | 1 302 01 830 | 1 303 01 730 | 988 |

| Перечислен НДФЛ в бюджет | 1 303 01 830 | 1 304 05 211 | 988 |

| Произведено удержание из заработной платы преподавателя для оплаты комиссии банка ((8000 — 988) руб. x 0,2%) | 1 302 01 830 | 1 304 03 730 | 14,02 |

| Отражена сумма заработной платы преподавателя, предназначенная к безналичному перечислению на его лицевой счет (8000 — 988 — 14,02) руб. | 1 302 01 830 | 1 304 03 730 | 6997,98 |

| Перечислена заработная плата на лицевой счет преподавателя | 1 304 03 830 | 1 304 05 211 | 6997,98 |

| Перечислена комиссия банку | 1 304 03 830 | 1 304 05 211 | 14,02 |

Пример 2. Воспользуемся условиями примера 1, однако комиссию банка будем оплачивать за счет средств от приносящей доход деятельности.

Бухгалтерские записи будут следующими:

Таблица 4 Отражение операций на счетах бухгалтерского бюджетного учета

| Содержание операции | Дебет | Кредит | Сумма, руб. |

| Начислена заработная плата | 1 401 01 211 | 1 302 01 730 | 8000 |

| Удержан НДФЛ | 1 302 01 830 | 1 303 01 730 | 988 |

| Перечислен НДФЛ в бюджет | 1 303 01 830 | 1 304 05 211 | 988 |

| Начислена комиссия (7012 руб. x 0,2%) | 2 106 04 340 | 2 302 09 730 | 14,02 |

| Отражена сумма заработной платы преподавателя, предназначенная к безналичному перечислению на его лицевой счет (8000 — 988) руб. | 1 302 01 830 | 1 304 03 730 | 7012 |

| Перечислена комиссия банку | 2 302 09 830 | 2 201 01 610 | 14,02 |

| Перечислена заработная плата на лицевой счет преподавателя | 1 304 03 830 | 1 304 05 211 | 7012 |

Пример 3. Воспользуемся условиями примера 1, но заработную плату будем начислять за счет внебюджетных средств.

В бухгалтерском учете данные операции будут отражены следующим образом:

Таблица 5 Отражение операций на счетах бухгалтерского бюджетного учета

| Содержание операции | Дебет | Кредит | Сумма, руб. |

| Начислена заработная плата | 2 106 04 340 | 2 302 01 730 | 8000 |

| Удержан НДФЛ ((8000 — 400) руб. x 13%) | 2 302 01 830 | 2 303 01 730 | 988 |

| Перечислен НДФЛ в бюджет | 2 303 01 830 | 2 201 01 610 | 988 |

| Начислена комиссия (7012 руб. x 0,2%) | 2 106 04 340 | 2 302 09 730 | 14,02 |

| Отражена сумма заработной платы преподавателя, предназначенная к безналичному перечислению на его лицевой счет | 2 302 01 830 | 2 304 03 730 | 7012 |

| Перечислена комиссия банку | 2 302 09 830 | 2 201 01 610 | 14,02 |

| Перечислена заработная плата на лицевой счет преподавателя (8000 — 988) руб. | 2 304 03 830 | 2 201 01 610 | 7012 |

Оплата горюче-смазочных материалов посредством пластиковых карт

Также имеется возможность оплаты водителями МБОУ «Лесогорская СОШ» бензина на АЗС с помощью пластиковых карт, без применения наличных денежных средств. Многоразовая пластиковая карта позволяет ее держателю заправлять бензин в топливный бак в пределах расходного лимита, установленного в заявке организации-покупателя в течение месяца.

Выдаваемый водителю на АЗС при отпуске ГСМ документ не является кассовым чеком, поскольку при предъявлении талона (пластиковой карты) расчет не производится: к моменту получения топлива на АЗС денежные средства уже перечислены в порядке предоплаты на счет поставщика. Авансовый платеж на получение ГСМ можно производить только в размере 30% (п. 6 Постановления Правительства РФ N 778 «О мерах по реализации Федерального закона «О федеральном бюджете на 2008 год и на плановый период 2009 и 2010 годов».

В ежемесячном отчете поставщика перед учреждением указываются данные о приобретенных ГСМ с детализацией по каждой карте. Кроме того, поставщик выдает акт приема-передачи ГСМ, отгруженных за отчетный месяц, и счет-фактуру. В бухгалтерии по окончании месяца сверяются данные этого отчета с данными авансовых отчетов водителей автотранспорта и приложенных к нему чеков терминалов АЗС. При этом необходимо иметь в виду, что информация о цене, указанная в чеке АЗС, является справочной.

В конце месяца на основании акта приема-передачи, отгруженные ГСМ подлежат оприходованию на счете 105 03 000. Таким образом, оприходование и списание ГСМ учреждение будет отражать в бухгалтерском учете один раз в месяц. Такой порядок учета бензина следует прописать в учетной политике.

Рассмотрим, как отражаются в бухгалтерском учете расходы по приобретению и списанию ГСМ при расчетах по пластиковым картам.

Пример 4. В ноябре 2008 г. на основании счета, выставленного поставщиком ГСМ МОУ МБОУ «Лесогорская СОШ» в рамках заключенного между ними договора, перечислен аванс (30%) в сумме 3000 руб. за счет средств от приносящей доход деятельности. По окончании месяца на основании акта приема-передачи и счета-фактуры сумма полученных ГСМ составила 9440 руб., в том числе НДС — 1440 руб. Произведен окончательный расчет за приобретенный бензин. Согласно предъявленным водителями путевым листам осуществлено списание ГСМ в сумме 9000 руб. Автотранспорт использовался во внебюджетной деятельности, операции по которой не подлежат обложению НДС.

В бухгалтерском учете данные операции отразятся следующими проводками:

Таблица 6 Отражение операций на счетах бухгалтерского бюджетного учета

| Содержание операции | Дебет | Кредит | Сумма, руб. |

| Перечислен аванс поставщику ГСМ | 2 206 22 560 | 2 201 01 610 | 3000 |

| Оприходованы ГСМ согласно акту приема-передачи | 2 105 03 340 | 2 302 22 730 | 9440 |

| Произведен зачет суммы аванса | 2 302 22 830 | 2 206 22 660 | 3000 |

| Списан бензин согласно расходу, рассчитанному по норме | 2 106 04 340 | 2 105 03 440 | 9000 |

| Произведен окончательный расчет | 2 302 22 830 | 2 201 01 610 | 6440 |

Если автомобиль в текущем месяце использовался не только во внебюджетной деятельности, но и в уставной, то в бухгалтерском учете это будет отражено следующим образом.

Пример 5. Изменим условия примера 4. Автотранспорт использовался в бюджетной и внебюджетной деятельности. Согласно представленным водителями путевым листам произведено списание ГСМ:

— по бюджетной деятельности — 4000 руб.;

— по внебюджетной — 5000 руб.

В декабре 2008 г. осуществлена оплата:

— за счет бюджетных средств в размере 4000 руб. (по итогам ноября);

— за счет внебюджетных источников — 2440 руб. (окончательный расчет).

Данным операциям будут сопутствовать следующие проводки:

Таблица 7 Отражение операций на счетах бухгалтерского бюджетного учета

| Содержание операции | Дебет | Кредит | Сумма, руб. |

| Ноябрь 2008 г. | |||

| Перечислен аванс поставщику ГСМ | 2 206 22 560 | 2 201 01 610 | 3000 |

| Оприходованы ГСМ согласно акту приема-передачи | 2 105 03 340 | 2 302 22 730 | 9440 |

| Списан бензин согласно расходу, рассчитанному по норме, за счет средств от внебюджетной деятельности | 2 106 04 340 | 2 105 03 440 | 5000 |

| Списан бензин согласно расходу, рассчитанному по норме, за счет бюджетных средств | 1 401 01 272 | 2 105 03 440 | 4000 |

| Оприходованы ГСМ, приобретенные за счет средств от бюджетной деятельности | 1 105 03 340 | 1 302 22 730 | 4000 |

| Скорректирована проводка по оприходованию ГСМ, приобретенных за счет средств от внебюджетной деятельности | 2 105 03 340 | 2 302 22 730 | (4000) |

| Произведен зачет суммы аванса | 2 302 22 830 | 2 206 22 660 | 5440 |

| Декабрь 2008 г. | |||

| Произведена оплата за счет бюджетных средств на основании акта приема-передачи и счета-фактуры поставщика | 1 302 22 830 | 1 304 05 340 | 4000 |

| Произведена окончательная оплата за счет внебюджетных средств на основании акта приема-передачи и счета-фактуры поставщика | 2 302 22 830 | 2 201 01 610 | 2440 |

| Произведен зачет аванса | 2 302 22 830 | 2 206 22 660 | 3000 |

Иные расчеты с использованием пластиковых карт

Использовать пластиковые карты можно при расчетах, связанных с хозяйственной деятельностью МБОУ «Лесогорская СОШ», в том числе с оплатой командировочных и представительских расходов.

Согласно п. 2.5 Положения N 266-П осуществлять такие расходы учреждения могут как на территории РФ, так и за ее пределами. В связи с этим оплата командировочных и представительских расходов может производиться как в валюте РФ, так и в иностранной валюте.

В соответствии с п. 3.5 Положения N 266-П при расчетах с помощью пластиковой карты составляются документы либо на бумажном носителе и в электронной форме, либо только в электронной форме, которые служат основанием для осуществления расчетов по таким операциям и подтверждения их совершения.

Считаю, что реализация указанных предложений не требует каких-либо значительных финансовых ресурсов, материальных затрат, а качество документов, бухгалтерского учета и контроля возрастут, уменьшится оборот наличных денег, усилится ответственность всех должностных лиц.

Заключение

Бухгалтерский учет в бюджетных учреждениях является составной частью российской национальной системы бухгалтерского учета, специализированной на создании учетной информации для управления государственными (муниципальными) финансами на всех уровнях властных структур бюджетной системы РФ. Определяющие регламентации (правила и указания) бюджетного учета, обязательные в практике бюджетных учреждений, устанавливаются централизованно Министерством финансов Российской Федерации. За последние время в соответствии с Концепцией реформирования бюджетного процесса, учетом изменений структуры и функций федеральных органов исполнительной власти принят ряд законодательных актов, которые существенно изменили методологию учета бюджетных учреждений.

Значительная часть бюджетных организаций финансируется за счет бюджетных средств и целевых поступлений (пожертвования, гранты и т.д.), а также доходов от предпринимательской деятельности.

Проблему целевого использования бюджетных средств поможет решить правильно организованная система бухгалтерского учета в бюджетном учреждении (государственном образовательном учреждении). Отчасти эту проблему решает казначейское исполнение бюджета, однако, что касается рациональности планирования сметы расходов и затем ее исполнения, то приоритет остается за бухгалтерской службой учреждения.

Бухгалтерский учет в бюджетных организациях имеет специфические особенности, обусловленные законодательством о бюджетном устройстве и бюджетном процессе, Инструкцией по бухгалтерскому учету в бюджетных учреждениях, утвержденной приказом Минфина РФ N 148н и №152н, другими нормативными документами по учету и отчетности в бюджетных организациях. К этим особенностям нужно отнести:

- организацию учета в разрезе статей бюджетной классификации;

- контроль исполнения сметы расходов;

- переход на казначейскую систему исполнения бюджетов;

- отраслевые особенности учета в учреждениях бюджетной сферы (здравоохранения, образования, науки и др.).

В соответствии с поставленными целями в дипломной работе были последовательно рассмотрены методические особенности, нормативно-правовое регулирование бухгалтерского учета в бюджетной сфере в целом особенности его в системе образования в частности.

Целью настоящей работы было определение направлений совершенствования бухгалтерского учета в системе образования как важнейшего элемента управления в условиях перехода экономики на рыночные отношения.

В ходе проведенного исследования раскрыта значимость бюджетной сферы и бюджетного учета для экономики России как инструмента контроля за эффективным использованием денежных средств государства. Рассмотрены особенности ведения бухгалтерского учета в бюджетных организациях. Дана характеристика деятельности субъекта исследования МБОУ «Лесогорская СОШ» пгт. Лесогорского как структурной единицы в системе учреждений образования, Рассмотрен механизм отражения расчетных операций в системе образования в бюджетных учреждениях, составлявшихся на основании плана счетов Инструкции по бухгалтерскому учету в учреждениях и организациях, состоящих на бюджете, и плана счетов новой Инструкции по бухгалтерскому учету в бюджетных учреждениях от 30.12.1999 г. № 148н с изменениями на 30.12.2009 год.

Практическая значимость данной работы состоит в применении разработанных предложений в практике организации бухгалтерского учета МБОУ «Лесогосркая СОШ», что будет способствовать повышению оперативности учета, получению более качественной информации, а, следовательно, повышению эффективности работы бюджетного учреждения.

Список использованной литературы

- Бюджетный кодекс Российской Федерации от 31.07.1998. № 145-ФЗ (ред. от 27.12.2009). // Собрание законодательства РФ. — 1998. — № 31. — Ст. 3823.

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (ред. от 27.12.2009). // Собрание законодательства РФ. – 1994. — № 32. — Ст. 3301.

- Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 № 14-ФЗ (ред. от 17.07.2009). // Собрание законодательства РФ. – 1996. — № 5. — Ст. 410.

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (ред. от 09.03.2010). // Собрание законодательства РФ. – 1998. — № 31. — Ст. 3824.

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 19.05.2010). // Собрание законодательства РФ. – 2000. — № 32. — Ст. 3340.

- Трудовой кодекс Российской Федерации от 30.12.2001 № 197-ФЗ (ред. от 25.11.2009). // Собрание законодательства РФ. – 2002. – № 1 (ч. 1). – Ст. 3.

- Федеральный закон от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» (ред. от 23.11.2009). // Собрание законодательства РФ. – 1996. — № 48. — Ст. 5369.

- Приказ Минфина РФ от 30.12.2008 № 148н «Об утверждении Инструкции по бюджетному учету» (ред. от 03.07.2009). // Российская газета. – 2009. -№ 39.

- Акперов И., Головач С., Аполлонова – Коноплева И. Казначейская система исполнения бюджета Российской Федерации. – М.: Финансы и статистика, 2008. – 352 с.

- Анализ хозяйственной деятельности бюджетных организаций: Учеб. пособие. – М.:Новое знание, 2009. – 409 с.

- Балабанов И.Т. Финансовый анализ и планирование хозяйствующего субъекта. — М.: Финансы и статистика, 2005. – 208 с.

- Белов А.Н. Бухгалтерский учет в бюджетных учреждениях. — М.: Экзамен, 2009. – 216c.

- Бехтерева Е.В. Бухгалтерский учет и налогообложение в сфере образования. – М.: Гросс Медиа, 2008. – 392 с.

- Воробьева Л.П. Бухгалтерский и налоговый учет в бюджетных учреждениях: практ. пособие. — М.: МГИУ, 2009. – 47 c.

- Войтова Т.Л. Заработная плата для бюджетников – М.: Проспект, 2009. – 441 с.

- Годин А.М., Подпорина И.В. Бюджет и бюджетная система Российской Федерации. – М.: Дашков и Ко, 2008. – 276 с.

- Данилов Е.Н., Абарникова В.Е., Шипков Л.К., Анализ хозяйственной деятельности в бюджетных и научных учреждениях – М.: ФиС, 2009. – 336 с

- Колеватова О.А. Бухгалтерский учет в бюджетных учреждениях. — М.: Бух. учет, 2005. – 284 с.

- Колесников С.И. О предмете и методе бюджетного учета. // Бухгалтерский учет в бюджетных и некоммерческих организациях. – 2009. — N 23. – С. 14-21.

- Кондраков Н.П., Кондраков И.П. Бухгалтерский учет в налогообложении и в бюджетном учреждении. – М.: Проспект, 2010. – 464 с.

- Красноперова О. Бюджетный учет – М.: Гросс Медиа, 2008. – 296с.

- Лейман Н.И. Положения по бюджетному учету. // Бюджетный учет. – 2009. — N 11. – С. 25-32.

- Маслова Т.С. Теоретические аспекты организации и методики бухгалтерского учета бюджетных учреждений. // Бухгалтерский учет в бюджетных и некоммерческих организациях. – 2009. — N 6. – С. 19-27.

- Малеева Н.В. Бюджетная отчетность учреждения с 2010 года. – М.: Дело и сервис, 2010. – 176 с.

- Мищиковский Е.А., Маслова Т.С. Бухгалтерский учет в бюджетных учреждениях. – М.: Магистр, 2009. – 336 с.

- Нестеров В.И. Новая инструкция по бюджетному учету с практическими комментариями. – М.: Дело и сервис, 2010. – 696 с.

- Панков В. Учет предпринимательской деятельности бюджетных учреждений. // Финансовая газета. – 2008. — N 40. – С. 34-40.

- Румянская С.В. Недостачи: оформление и учет. // Главбух. Приложение «Учет в сфере образования». – 2009. — N 4. – С. 9-15.

- Салина Л. Доходы при исчислении налога на прибыль. // Бюджетные организации: бухгалтерский учет и налогообложение. – 2010. — № 6. – С. 10-18.

- Середа К.Н. Бухгалтерский учет и налогообложение в бюджетных организациях. Серия «Справочник». – Ростов-на-Дону: Феникс, 2005. – 402

- Токарев Н.Н. Бухгалтерский учет в бюджетных учреждениях. — М.: НД ФБК-ПРЕСС, 2007. – 480 с.

- Хабаев С.Г. Бюджетный учет по новому плану счетов. — М.: Актион-Медиа, 2006. – 368 c.

- Харьков В.П., Хорошев А.А. Бюджетный учет в современных условиях. – М.: Финансы и статистика, 2008. – 208 с.

- Федина Г.М. Правки в инструкции по бюджетному учету. // Учет в бюджетных учреждениях. – 2009. — №9. – С. 8-17.

- Чернюк А.А. Бухгалтерский учет в бюджетных организациях. – М.: Высшая школа, 2008. – 624 с.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.