или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

1.2. Организация бухгалтерской работы в образовательном учреждении

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Образовательные учреждения осуществляют учет исполнения смет доходов и расходов по бюджетным и внебюджетным средствам в соответствии с Бюджетным кодексом Российской Федерации и законодательством Российской Федерации.

Бухгалтерский учет в учреждениях ведется в валюте Российской Федерации — в рублях и копейках, за исключением учета основных средств.

Ведение регистров бухгалтерского учета и бухгалтерской отчетности осуществляется на русском языке. Первичные учетные документы, составленные на иных языках, должны иметь построчный перевод на русский язык.

Руководители учреждений несут ответственность за организацию бухгалтерского учета в учреждениях, соблюдение действующего законодательства при выполнении финансово-хозяйственных операций и хранение бухгалтерской документации.

При централизованной организации бухгалтерского учета за руководителями обслуживаемых учреждений сохраняются права получателей.

В частности, в пределах ассигнований, предусмотренных в утвержденной смете доходов и расходов, руководители образовательных учреждений с централизованной системой ведения бухгалтерского учета хозяйственной деятельности имеют права:

- получать в установленном порядке авансы на хозяйственные и другие нужды;

- разрешать выдачу авансов и заработной платы работникам учреждения;

- расходовать в соответствии с установленными нормами материалы, продукты питания и другие материальные ценности на нужды учреждения;

- утверждать авансовые отчеты подотчетных лиц, документы по инвентаризации, акты о списании пришедших в ветхость и негодность основных средств и других материальных ценностей в соответствии с действующим законодательством;

- решать другие вопросы, относящиеся к финансово-хозяйственной деятельности учреждения).

Централизованная бухгалтерия представляет руководителям обслуживаемых образовательных учреждений необходимые им сведения об исполнении смет доходов и расходов в сроки, установленные главным бухгалтером централизованной бухгалтерии по согласованию с руководителями этих учреждений.

Образовательные учреждения, финансируемые из средств бюджета, расходуют бюджетные средства и средства, полученные за счет внебюджетных источников, по целевому назначению в соответствии с действующим законодательством и в меру выполнения мероприятий, предусмотренных сметами доходов и расходов, строго соблюдая финансово-бюджетную дисциплину и обеспечивая экономию материальных ценностей и денежных средств.

Бухгалтерский учет исполнения сметы доходов и расходов образовательного учреждения в зависимости от объема учетной работы ведется самостоятельным структурным подразделением (централизованной бухгалтерией), возглавляемым главным бухгалтером, или главным бухгалтером в случаях отсутствия самостоятельного структурного подразделения.

Главный бухгалтер, как указывалось ранее, подчиняется непосредственно руководителю образовательного учреждения, несет ответственность за ведение бухгалтерского учета, а также за своевременное представление полной и достоверной бухгалтерской отчетности. Главный бухгалтер утверждает должностные инструкции для работников бухгалтерии.

Распределение служебных обязанностей в бухгалтериях производится по функциональному признаку, т.е. за каждой группой работников или отдельным работником, в зависимости от объема работ, закрепляется определенный участок. В бухгалтериях, как правило, создаются следующие группы: финансовая, материальная, расчетов и т.д.

В зависимости от объема учетных работ в соответствующих областях хозяйственной деятельности образовательного учреждения из финансовой и материальной групп могут быть выделены по выполнению функциональных обязанностей более узкие группы работников службы бухгалтерского учета:

- оперативно-финансовая,

- расчетных операций,

- основных средств и т.д.

В необходимых случаях в учреждениях, обслуживаемых централизованными бухгалтериями, создаются учетно-контрольные группы из работников централизованных бухгалтерий. На эти группы может быть возложено оформление всей первичной документации по бухгалтерскому учету операций данного учреждения, контроль сохранности ценностей, находящихся у материально ответственных лиц, и выполнение других работ, предусмотренных распределением обязанностей.

Все структурные подразделения, входящие в состав учреждения, а также учреждения, обслуживаемые централизованными бухгалтериями, обязаны своевременно передавать в бухгалтерию необходимые для бухгалтерского учета и контроля документы (копии выписок из приказов и распоряжений, относящиеся непосредственно к исполнению сметы доходов и расходов, а также всякого рода договоры, акты выполненных работ и др.).

Требования главного бухгалтера в части порядка оформления и представления в бухгалтерию необходимых документов и сведений являются обязательными для всех работников образовательного учреждения, а при централизации учета — для всех обслуживаемых образовательных учреждений.

Бухгалтерский учет в образовательном учреждении должен обеспечивать систематический контроль хода исполнения смет доходов и расходов, состоянием расчетов с юридическими и физическими лицами, сохранностью денежных средств и материальных ценностей.

В обязанности бухгалтерских служб образовательных учреждений входит:

- ведение бухгалтерского учета в соответствии с требованиями действующего законодательства Российской Федерации, ведомственных Инструкций федеральных органов государственного управления и других нормативных правовых актов;

- осуществление предварительного контроля за соответствием заключаемых договоров объемам средств, предусмотренных сметой доходов и расходов; за своевременным и правильным оформлением первичных учетных документов и законностью совершаемых операций;

- контроль правильного и экономного расходования средств, полученных образовательным учреждением за счет бюджетных и внебюджетных источников, в соответствии с их целевым назначением по утвержденным сметам доходов и расходов, а также за сохранностью денежных средств и материальных ценностей в местах их хранения и эксплуатации;

- осуществление учета и контроля над начислением и поступлением в бюджет налогов, сборов, платежей и иных поступлений;

- начисление и выплата в установленные сроки заработной платы работникам, стипендий учащимся, студентам, аспирантам учебных заведений;

- своевременное проведение расчетов, возникающих в процессе исполнения в пределах санкционированных расходов сметы доходов и расходов, с организациями и отдельными физическими лицами;

- контроль использования выданных доверенностей на получение имущественно-материальных и других ценностей;

- участие в проведении инвентаризации имущества и финансовых обязательств, своевременное и правильное определение результатов инвентаризации и отражение их в учете;

- проведение инструктажа материально ответственных лиц по вопросам учета и сохранности ценностей, находящихся на их ответственном хранении;

- составление и представление в установленном порядке и в предусмотренные сроки бухгалтерской отчетности;

- хранение документов (первичных учетных документов, регистров бухгалтерского учета, отчетности, а также смет доходов и расходов и расчетов к ним и т.п., как на бумажных, так и на машинных носителях информации) в соответствии с правилами организации государственного архивного дела.

Представление первичных учетных документов в бухгалтерию регламентируется графиком документооборота, составленным главным бухгалтером и утвержденным руководителем образовательного учреждения. В централизованной бухгалтерии этот график утверждается руководителем учреждения, при котором создана централизованная бухгалтерия, обслуживающая совокупность однотипных образовательных учреждений. Материально ответственным и другим должностным лицам вручаются выписки из графика документооборота.

В образовательном учреждении, ведущем самостоятельно бухгалтерский учет хозяйственной деятельности, все бухгалтерские документы, связанные с исполнением смет доходов и расходов по бюджетным средствам и средствам, полученным за счет внебюджетных источников, подписываются руководителем учреждения и главным бухгалтером либо уполномоченными ими на то лицами. В централизованных бухгалтериях указанные бухгалтерские документы подписываются руководителем и главным бухгалтером учреждения, при котором создана централизованная бухгалтерия или уполномоченными ими на то лицами.

В случае разногласий между руководителем образовательного учреждения и главным бухгалтером по осуществлению отдельных хозяйственных операций первичные учетные документы по этим операциям могут быть приняты к исполнению с письменного распоряжения руководителя учреждения. Руководитель несет всю полноту ответственности за последствия осуществления таких операций и включения данных о них в бухгалтерский учет и бухгалтерскую отчетность.

Без подписи главного бухгалтера денежные и расчетные документы, финансовые и кредитные обязательства считаются недействительными и не должны приниматься к исполнению.

Под бюджетным учетом в отечественной практике учета принято понимать бухгалтерский учет исполнения бюджета и смет доходов и расходов образовательных и иных учреждений, финансируемых их средств бюджета. [31. — С. 89.]

Таким образом, выделяются две подсистемы бюджетного учета:

- макроэкономическая — учет исполнения федерального, региональных и местных бюджетов и

- микроэкономическая — бухгалтерский учет в организациях и учреждениях, финансируемых из средств бюджетов различных уровней.

Отражение операций при ведении бюджетного учета осуществляется в соответствии с Планом счетов бюджетного учета.

Номер счета плана счетов бюджетного учета состоит из двадцати шести разрядов. При формировании номера счета Плана счетов бюджетного учета используется следующая структура:

1 — 17разряд – с 1 по 17 разряды кода классификации доходов бюджета, классификация расходов бюджета, классификации источников финансирования дефицита бюджета.

18 разряд – код вида деятельности:

бюджетная деятельность – 1; приносящая доход деятельность – 2; деятельность со средствами, находящимся во временном распоряжении — 3;

19 – 21разряд – код синтетического счета Плана счетов бюджетного учета;

22 – 23 разряд – код аналитического счета Плана счетов бюджетного учета;

24-26 разряд – код классификации операций сектора государственного управления.

Разряды 18 – 26 образуют код счета бюджетного учета.

Финансовым органам, органам казначейства и учреждениям разрешено введение в код аналитического счета Плана счетов разрядов для получения дополнительной информации, необходимой внутренним пользователям.

Все хозяйственные операции, проводимые учреждениями, оформляются первичными документами:

- Акт о списании мягкого и хозяйственного инвентаря (код формы 0504143);

- Акт о списании исключенной из библиотеки литературы (код формы 0504144);

- Меню-требование на выдачу продуктов питания (код формы 0504202);

- Ведомость выдачи материальных ценностей на нужды учреждения (код формы 0504210);

- Акт о списании материальных запасов (код формы 0504230);

- Расчетно-платежная ведомость (код формы 0504401);

- Платежная ведомость (код формы 0504403);

- Карточка-справка (код формы 0504417);

- Табель учета рабочего времени и расчета заработной платы (код формы 0504421);

- Записка-расчет об исчислении среднего заработка при предоставлении отпуска, увольнении и др. случаев (код формы 0504425);

- Ведомость на выдачу денег из кассы подотчетным лицам (код формы 0504501);

- Кассовая книга (код формы 0504514);

- Акт о списании бланков строгой отчетности (код формы 0504816);

- Справка (код формы 0504833);

- Акт о результатах инвентаризации (код формы 0504835);

- Акт о приемке-передаче объекта основных средств (код формы 0306001);

- Акт о приемке-передаче отремонтированных, реконструированных объектов основных средств (код формы 0306002);

- Акт о списании основных средств (код формы 0306003);

- Акт о приеме передачи здания (код формы 0306030);

- Акт о приеме передаче групп объектов основных средств (код формы 0306031);

- Накладная на внутреннее перемещение объектов основных средств (код формы 0306032);

- Акт о списании групп объектов основных средств (код формы 0306033);

- Приходный кассовый ордер (код формы 0310001);

- Расходный кассовый ордер (код формы 0310002);

- Журнал регистрации приходных и расходных кассовых ордеров (код формы 0310003);

- Акт о приемке материалов (код формы 0315004);

- Требование-накладная (код формы 0315006);

- Накладная на отпуск материалов на сторону (код формы 0315007).

Документирование операций с имуществом, обязательствами и других фактов хозяйственной деятельности, ведение регистров бюджетного учета осуществляется на русском языке. Первичные документы, составленные на иных языках, должны иметь построчный перевод на русский язык.

Для ведения бюджетного учета в учреждениях применяются регистры, содержащие обязательные реквизиты и показатели.

Формы регистров бюджетного учета, учитывающие специфику исполнения соответствующего бюджета бюджетной системы Российской федерации, а также правила их ведения, утверждаются финансовым органом.

Данные проверенных и принятых к учету первичных документов систематизируются по датам совершения операций (в хронологическом порядке) и отражаются накопительным способом в следующих регистрах бюджетного учета:

- Журнал операций по счету «Касса»;

- Журнал операций с безналичными денежными средствами;

- Журнал операций расчетов с подотчетными лицами;

- Журнал операций расчетов с поставщиками и подрядчиками;

- Журнал операций расчетов с дебиторами по доходам;

- Журнал операций расчетов по оплате труда;

- Журнал операций по выбытию и перемещению нефинансовых активов;

- Журнал по прочим операциям;

- Главная книга.

Записи в журналы операций осуществляются по мере совершения операций, но не позднее следующего дня после получения первичного учетного документа.

Журналы операций подписываются главным бухгалтером и бухгалтером, составившим журнал операций.

В конце месяца данные оборотов по счетам из журналов операций записываются в Главную книгу. [40. — С. 11.]

2. Особенности организации бухгалтерского учета на примере МБОУ «Лесогорская СОШ»

2.1. Краткая характеристика организации

Объектом исследования данного дипломного проекта является Муниципальное бюджетное общеобразовательное учреждение «Лесогорская Средняя общеобразовательная школа» (далее — МБОУ «Лесогорская СОШ») является бюджетным учреждением, реализующим общеобразовательные программы.

Государственный статус Школы, установленный при ее государственной аккредитации – средняя общеобразовательная школа.

Учредителем Школы является Комитет общего и профессионального образования Ленинградской области (далее — Учредитель).

Функции Учредителя в пределах делегированных полномочий осуществляет Управление образования администрации (далее – Управление образования).

Школа создает условия для реализации гражданами РФ гарантированного государством права на получение общедоступного и бесплатного общего образования всех ступеней.

Деятельность Школы основывается на принципах демократии, гуманизма, общедоступности, приоритета общечеловеческих ценностей, жизни и здоровья человека, гражданственности, свободного развития личности, автономности и светского характера образования.

Школа руководствуется в своей деятельности федеральными законами, указами и распоряжениями Президента Российской Федерации, постановлениями и распоряжениями Правительства Российской Федерации, решениями соответствующего органа управления образованием, Типовым положением об общеобразовательном учреждении, настоящим Уставом.

Отношения между Учредителем и Школой, не урегулированные

настоящим Уставом, определяются договором, заключаемым между ними в соответствии с действующим законодательством РФ.

Учредитель несет ответственность по обязательствам Школы в порядке и на условиях, предусмотренных действующим законодательством РФ.

Школа не несет ответственность по обязательствам Учредителя и созданных им юридических лиц.

Школа является юридическим лицом, имеет бюджетную смету, может иметь самостоятельный баланс, обладает обособленным имуществом на праве оперативного управления и отвечает по своим обязательствам, находящимися в его распоряжении денежными средствами.

При недостаточности указанных денежных средств субсидиарную ответственность по обязательствам Школы несет Учредитель.

Школа имеет лицевые счета в органах федерального казначейства открытые в установленном порядке, от своего имени приобретает и осуществляет имущественные и личные неимущественные права, несет обязанности, выступает истцом и ответчиком в суде.

Школа имеет печати установленного образца, может иметь штамп и бланки со своим полным наименованием.

Школа является подведомственным Управлению образования получателем бюджетных средств.

Управление образования:

— определяет для Школы муниципальные задания по предоставлению муниципальных услуг с учетом нормативов финансовых затрат;

— выделяет Школе бюджетные ассигнования и лимиты бюджетных обязательств;

— обеспечивает результативность, эффективность, адресность и целевой характер использования Школой бюджетных средств в соответствии с утвержденными ей бюджетными ассигнованиями и лимитами бюджетных обязательств;

— осуществляет иные бюджетные полномочия, установленные бюджетным кодексом РФ и принимаемыми в соответствии с ним нормативными правовыми актами и муниципальными правовыми актами, регулирующими бюджетные отношения.

Права юридического лица у Школы в части ведения финансово-

хозяйственной деятельности, предусмотренной настоящим Уставом и направленной на обеспечение образовательного процесса, возникают со дня внесения соответствующей записи в единый государственный реестр юридических лиц.

Право на ведение образовательной деятельности и льготы, установленные законодательством Российской Федерации, возникают у Школы с момента выдачи ей лицензии.

Права Школы на выдачу своим выпускникам документа государственного образца о соответствующем уровне образования и на пользование печатью с изображением Государственного герба Российской Федерации возникают с момента ее государственной аккредитации, подтвержденной свидетельством о государственной аккредитации.

Школа самостоятельна в осуществлении образовательного процесса,

подборе и расстановке кадров, научной, финансовой, хозяйственной и иной деятельности в пределах, установленных законодательством РФ.

Медицинское обслуживание обучающихся в Школе обеспечивается

медицинским персоналом ГБУЗ ЛО «Светогорская районная больница», которая наряду с администрацией Школы и педагогическими работниками Школы несет ответственность за проведение лечебно-профилактических мероприятий, соблюдение санитарно-гигиенических норм, режим и качество питания обучающихся.

Муниципальное бюджетное общеобразовательное учреждение «Лесогорская Средняя общеобразовательная школа» является правопреемником прав и обязанностей Муниципальной бюджетной общеобразовательной школы (Устав зарегистрирован отделом регистрации и развития предпринимательства администрации п. Лесогорска N952 от 10.04.2000г.) в связи с изменением наименования.

Место нахождения Школы (юридический, фактический адрес) — п. Лесогорский, ул. Школьный переулок

Основным предметом деятельности Школы является реализация общеобразовательных программ начального общего, основного общего и среднего (полного) общего образования. Школа также вправе реализовывать дополнительные образовательные программы.

Основными целями деятельности Школы являются:

- формирование общей культуры личности, обучающихся на основе усвоения обязательного минимума содержания общеобразовательных программ;

- адаптация обучающихся к жизни в обществе;

- создание основы для осознанного выбора и последующего освоения профессиональных образовательных программ;

- воспитание у обучающихся гражданственности, трудолюбия, уважения к правам и свободам человека, любви к окружающей природе, Родине, семье;

- формирование у обучающихся здорового образа жизни;

Школа осуществляет обучение и воспитание в интересах личности, общества, государства, обеспечивает охрану здоровья и создание благоприятных условий для разностороннего развития личности, в том числе возможности удовлетворения потребности обучающегося в самообразовании и получении дополнительного образования.

Ленинградский областной комитет по управлению имуществом уполномоченный орган Учредителя в отношении муниципального имущества, (далее — Комитет), закрепляет за Школой в целях обеспечения ее уставной деятельности здания, сооружения, оборудование, а также другое необходимое имущество.

Объекты права собственности, закрепленные в установленном порядке за Школой, находятся в оперативном управлении Школы.

Земельные участки закрепляются за Школой в постоянное (бессрочное) пользование.

Имущество, закрепленное за Школой, является муниципальной собственностью Муниципального образования города Светогорск Выборгского района Ленинградской области.

Школа владеет, пользуется, распоряжается переданным в оперативное управление имуществом в пределах, установленных законодательством Российской Федерации, в соответствии с уставными целями деятельности, заданиями Учредителя, назначением имущества, договором оперативного управления имуществом.

Переданное в оперативное управление имущество, а также имущество, приобретенное за счет средств, выделенных Учредителем, учитывается на балансе Школы.

Школа не вправе совершать сделки, возможными последствиями которых является отчуждение или обременение имущества, закрепленного за Школой, или имущества приобретенного за счет средств, выделенных Учредителем, если иное не установлено федеральными законами.

При осуществлении оперативного управления имуществом Школа обязана:

— эффективно использовать закрепленное имущество;

— обеспечивать сохранность и использование имущества строго по целевому назначению;

— не допускать ухудшения технического состояния закрепленного имущества: это требование не распространяется на ухудшения, связанные с нормативным износом этого имущества в процессе эксплуатации;

— осуществлять капитальный и текущий ремонт закрепленного за Школой имущества;

— списывать закрепленное имущества по акту списания, утвержденному Комитетом.

МБОУ «Лесогорская СОШ» несет ответственность перед Учредителем и Комитетом за сохранность и эффективное использование закрепленной за ней муниципальной собственности.

В целях обеспечения более эффективной организации основой деятельности МБОУ «Лесогорская СОШ», рационального использования закрепленного за Школой имущества, МБОУ «Лесогорская СОШ» с согласия Комитета вправе сдавать в аренду закрепленное за ней на праве оперативного управления имущество в соответствии с действующим законодательством РФ.

Средства, полученные в качестве арендной платы, используются в соответствии с действующим законодательством.

В случае сдачи МБОУ «Лесогорская СОШ» в аренду закрепленного за ней имущества, заключению договора аренды должна предшествовать проводимая Учредителем экспертная оценка последствий такого договора для обеспечения образования, воспитания, развития, отдыха и оздоровления детей, оказания им медицинской, лечебно-профилактической помощи, социальной помощи и социального обслуживания детей.

Договор аренды не может заключаться, если в результате экспертной оценки установлена возможность ухудшения указанных условий. Договор аренды может быть признан недействительным по основаниям, установленным гражданским законодательством.

МБОУ «Лесогорская СОШ» вправе использовать закрепленное за ней имущество, в том числе здания и сооружения, для осуществления, как основной образовательной деятельности, платных дополнительных образовательных услуг, так и предпринимательской и иной приносящей доход деятельности без согласия Комитета.

Финансово-хозяйственная деятельность МБОУ «Лесогорская СОШ» направлена на реализацию целей и задач, предусмотренных настоящим Уставом, и осуществление их в порядке, установленном действующим законодательством РФ.

Финансирование МБОУ «Лесогорская СОШ» осуществляется на основе федеральных нормативов и нормативов субъекта РФ – Ленинградская область, в зависимости от типа, вида и категории Школы, в расчете на одного обучающегося, а также на иной основе.

Нормативы финансирования МБОУ «Лесогорская СОШ» в части, предусмотренной абзацем 1 настоящего пункта, устанавливаются органами государственной власти субъекта РФ – Ленинградской области.

Органами местного самоуправления г. Светогорска могут быть установлены нормативы финансирования Школы за счет средств местного бюджета (за исключением субвенций, предоставляемых из бюджета субъекта РФ – Ленинградской области).

Школа МБОУ «Лесогорский СОШ»:

— обеспечивает результативность, целевой характер использования предусмотренных ей бюджетных ассигнований;

— ведет бюджетный учет либо передает на основании соглашения — это полномочие иному муниципальному учреждению (централизованной бухгалтерии);

— осуществляет иные бюджетные полномочия, установленные Бюджетным кодексом РФ и принимаемыми в соответствии с ним нормативными правовыми актами и муниципальными правовыми актами, регулирующими бюджетные отношения.

МБОУ «Лесогорская СОШ» вправе привлекать в порядке, установленном законодательством РФ, дополнительные финансовые средства за счет предоставления платных дополнительных образовательных и иных предусмотренных настоящим Уставом услуг, а также за счет добровольных пожертвований и целевых взносов физических и (или) юридических лиц, в том числе иностранных граждан и (или) иностранных юридических лиц.

Привлечение Школой дополнительных средств, не влечет за собой снижение нормативов и (или) абсолютных размеров его финансирования за счет средств Учредителя.

Источниками формирования имущества и финансовых ресурсов Школы являются:

— собственные средства Учредителя;

— бюджетные и внебюдженые средства;

— имущество, переданное Школе Комитетом;

— средства, полученные от родителей (законных представителей), полученные за предоставление обучающимся дополнительных платных образовательных услуг, добровольные пожертвования других физических и юридических лиц;

— доходы, полученные от реализации продукции и услуг, а также от иных видов разрешенной деятельности, осуществляемой самостоятельно;

— другие источники в соответствии с законодательством РФ.

МБОУ «Лесогорская СОШ» вправе осуществлять самостоятельную предпринимательскую и иную приносящую доход деятельность, предусмотренную Уставом, и распоряжаться доходами от этой деятельности.

Школа ведет отдельный учет доходов и расходов по предпринимательской деятельности.

К предпринимательской деятельности Школы относятся:

— торговля покупными товарами, оборудованием;

— оказание посреднических услуг;

— долевое участие в деятельности других учреждений (в том числе образовательных) и организаций;

— сдача в аренду нежилого недвижимого имущества, движимого имущества в порядке, установленном действующим законодательством РФ и Уставом МБОУ «Лесогорская СОШ»;

— ведение приносящих доход иных внереализационных операций, непосредственно не связанных с собственным производством, предусмотренных уставом продукции, работ, услуг и с их реализацией.

Доходы от указанной деятельности отражаются МБОУ «Лесогорская СОШ» при ведении бюджетного учета и используются в соответствии с уставными целями.

Школа вправе в установленном порядке осуществлять прямые связи с зарубежными образовательными учреждениями и организациями, осуществлять внешнеэкономическую деятельность.

Развитие материально-технической базы Школы осуществляется в пределах, закрепленных за ней Учредителем, и собственных средств.

Открытие Школой лицевых счетов в органах федерального казначейства осуществляется в порядке, установленном бюджетным законодательством.

2.2. Организация бухгалтерского учета работы бухгалтерии МБОУ «Лесогорская СОШ»

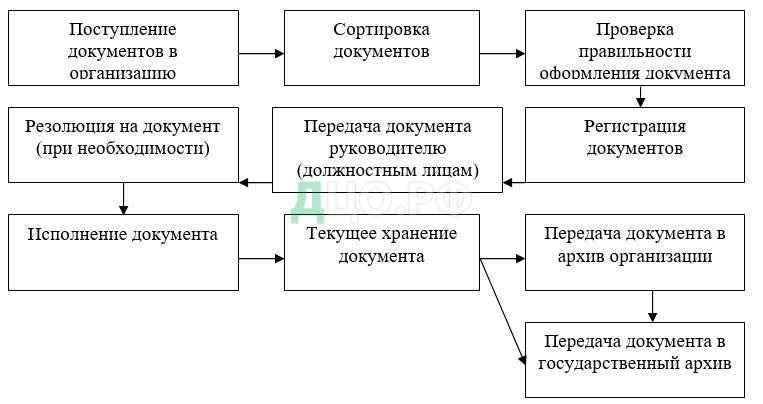

Основой организации бухгалтерского учета в организациях и на предприятиях, в том числе и в учреждениях непроизводственной сферы, является документация.

В процессе управления учреждением требуется быстрая и качественная обработка всей исходной документации, движение которой происходит по определенным маршрутам от места составления или поступления в организацию до сдачи их на хранение в архив или отправки заинтересованным юридическим и физическим лицам.

Это движение документов принято называть документооборотом (рис. 4, рис. 5).

Главный бухгалтер МБОУ «Лесогорская СОШ» устанавливает обслуживаемым учреждениям графики представления всех необходимых документов, которые утверждает директор школы. Выписки из графика о сроках представления в бухгалтерию документов вручаются всем должностным и материально ответственным лицам.

Бухгалтерские документы, связанные с исполнением смет расходов по бюджету, специальным и другим средствам, подписываются директором школы и главным бухгалтером (или их заместителями).

Для обеспечения контроля за сохранностью бюджетных средств и средств, полученных за счет внебюджетных источников, бухгалтерия МБОУ «Лесогорская СОШ» проводит инвентаризацию имущества и финансовых обязательств в соответствии с нормативно-правовыми актами Министерства финансов Российской Федерации.

Бухгалтерский учет в бухгалтерии МБОУ «Лесогорская СОШ» обеспечивает отражение всех операций, связанных с исполнением сметы расходов по бюджету, смет по специальным средствам и обобщения данных учета и отчетности. Своевременное, полное и достоверное отражение на балансе учреждения всех операций позволяет руководителям учреждений принимать обоснованные управленческие решения, осуществлять и контролировать целевое расходование средств на основе утвержденной сметы, выявлять незаконные затраты.

В целях повышения контроля за хранением, поступлением и расходованием имущественно-материальных ценностей и упорядочения оперативного их учета и отчетности, проводятся инвентаризации материальных ценностей и денежных средств, а также расчетов с дебиторами и кредиторами в соответствии с Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденных приказом Министерства финансов РФ от 13 июня 1995 г. № 49 .

Распределение служебных обязанностей в МБОУ «Лесогорская СОШ» производится по функциональному признаку, т.е. за каждой группой работников или отдельным работником, в зависимости от объема работ, закрепляется определенный участок.

Во главе централизованной бухгалтерии стоит начальник, основными функциями деятельности которого являются:

- кадровое обеспечение бухгалтерии;

- соблюдение трудовой дисциплины коллектива;

- контрольные функции в учете и отчетности.

У главного бухгалтера централизованной бухгалтерии следующие функции:

- обеспечивает рациональную организацию бухгалтерского учета в централизованной бухгалтерии по исполнению смет расходов на содержание обслуживающих учреждений на основе материальной централизации, механизации и использования прогрессивных форм и методов учета;

- обеспечивает своевременное качественное проведение инвентаризации денежных средств, имущественно — материальных ценностей, расчетов и бланков строгой отчетности в учреждениях, обслуживаемых централизованной бухгалтерией;

- составление достоверной бухгалтерской отчетности и предоставление её в установленные сроки и адреса;

- осуществляет контроль за правильным расходованием фонда заработной платы, соблюдением утвержденных смет расходов, штатов, должностных окладов, тарифных ставок;

- ведет Главную книгу.

Структурное подразделение бухгалтерии представлено следующими группами:

- материальная группа;

- расчетная группа;

- экономическая группа;

- финансовая группа;

- касса;

Учреждения непроизводственной сферы в процессе осуществления своей деятельности систематически приобретают и расходуют различные материальные ценности: строительные и хозяйственные материалы, продукты питания, медикаменты и перевязочные средства, топливо, горючее и смазочные материалы, материалы для учебных целей, материалы для научных целей.

Материальная группа – ее основная функция – это осуществление учета и контроля в целях обеспечения сохранности материальной базы обслуживаемых школ. На основании первичных документов (товарно-транспортных накладных, счетов по приходу и расходных накладных по расходу, актов на списание) здесь осуществляется приход товарно-материальных ценностей к учету и их расход (списание). Осуществляется первичный контроль за законностью списания, составляются сводки документов по приходу и расходу.

Ежегодно коллектив группы проводит плановую инвентаризацию в обслуживаемых учреждениях, кроме того выполняются и выборочные проверки материальных ценностей. Работники группы также обязаны присутствовать при списании материальных ценностей в учреждениях и входить в состав комиссии, подписывающей акт на списание пришедших в негодность основных средств, материалов.

Расчетная группа осуществляет начисление заработной платы работникам, обслуживающим учреждения. Первичными документами здесь являются:

- табеля учета отработанного времени;

- приказы руководителей о принятии и увольнении работников;

- приказы об изменении в тарификации.

Используя эти документы, работники осуществляют начисление заработной платы, а также производят удержания из заработной платы, предусмотренные законодательством Российской Федерации. Выписывают авансовые ведомости, платежные ведомости на выплату заработной платы.

Кроме того, в обязанности руководителя расчетного отдела входит составление и сдача отчетов в пенсионный фонд, фонд медицинского страхования, соцстрах, фонд занятости, в отраслевой профсоюз.

Экономическая группа — занимается разработкой смет расходов учреждений, составляет проекты бюджета на год, используя объемные показатели, предоставляемые руководителями обслуживаемых учреждений. Также на основании тарификационных списков школ и детских садов, работники экономического отдела производят тарификацию педагогических работников.

Финансовая группа — занимается учетом расчетов с поставщиками и подрядчиками, выдачей доверенностей на получение товарно-материальных ценностей, оплаченных безналичной формой расчета. Также в финансовой группе осуществляется учет и контроль по расходу денежных средств в наличной форме расчета. Учет подотчетных сумм, прием и проверка авансовых отчетов.

Ведомственный контроль в отделе образования Зеленогорска осуществляется в соответствии с «планом работы централизованной бухгалтерии», «планом работы экономистов по контролю» и «приказа об учетной политике».

Планы контрольно-ревизионной работы составлены в 2017 г. для каждого специалиста на год и утверждены главным бухгалтером и директором МБОУ «Лесогорская СОШ».

В 2017 г. работниками бухгалтерии проведено 16 проверок, в том числе 8 плановых инвентаризаций товарно-материальных ценностей. Экономистами по контролю в течение 2017 г. проведено 6 проверок. В результате установлено:

— недостач и хищений товарно-материальных ценностей и продуктов питания на сумму 1447 руб. 50 коп.

— переплат и излишков товарно-материальных ценностей и продуктов питания на сумму 5638 руб. 53 коп.

По результатам проверок к актам ревизий приложены приказы директора школы по устранению выявленных недостатков и объяснительные материально ответственных лиц. Суммы недостач погашаются в течение 3 дней после проверок.

Завершающим этапом работы бухгалтерии МБОУ «Лесогорская СОШ» является составление периодической и годовой отчетности в порядке, установленном Министерством финансов Российской Федерации.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.