или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

1.3. Влияние денежных потоков на стоимость компании

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Стоимость компании – это то реальное богатство, которым обладают владельцы. На рост стоимости компании оказывает влияние комплекс различных взаимообусловленных, взаимосвязанных и постоянно изменяющихся факторов. Любая операция в хозяйственной деятельности предприятия, а также управленческое решение влечет за собой движение денежных средств. Денежные средства являются ограниченным ресурсом, в силу чего их необходимо рационально распределять во времени и эффективно использовать. Организация движения денежных средств с точки зрения непрерывности, рациональности и эффективности определяет развитие бизнеса и результаты деятельности. Динамика движения денежных средств формирует денежные потоки, которые играют ключевую роль в управлении компании. Более того, совокупный эффект от движения денежных средств проявляется в виде роста стоимости компании [6, c.76].

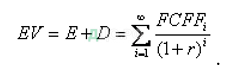

Стоимость компании (Enterprise Value, EV) — аналитический показатель, представляющий собою оценку стоимости компании с учётом всех источников её финансирования: долговых обязательств, привилегированных акций, доли меньшинства и обыкновенных акций компании.

Формула стоимости компании:

где индексами i и j обозначены номера годов, EV (Enterprise Value) — стоимость компании, E (equity) — стоимость собственного капитала, D (debt) — стоимость краткосрочного и долгосрочного долга, FCFF (Free Cash Flow to Firm) — свободный денежный поток для фирмы (операционный денежный поток, без учета заемного финансирования, после налогов), WACC (Weighted Average Cost of Capital) — средневзвешенная стоимость капитала.

Фактором стоимости в широком смысле называется любая скалярная величина или вектор, от которого зависит стоимость компании. Фактором стоимости в рамках выбранной модели оценки стоимости называется любая скалярная величина или вектор, входящий в эту модель оценки.

Показатель стоимости компании (EV) используется для анализа эффективности бизнеса и при расчете таких оценочных коэффициентов, как:

EV/Sales — сравнивает стоимость предприятия с его годовой выручкой. Обычно используется для оценки низкорентабельных компаний.

EV/EBITDA — сравнивает стоимость предприятия с его EBITDA. Часто используется для оценки того, за сколько лет окупятся инвестиции.

EV/Net Income — сравнивает стоимость предприятия с его чистой прибылью.

Экономические цели расчета стоимости компании:

1.Расчет стоимости компании дает объективные данные о состоянии бизнеса и эффективности управленческого аппарата в нем. Реагируя на них, владельцы всегда могут вовремя скорректировать курс.

2.Невозможно обращаться за дополнительными денежными вливаниями к инвесторам, не имея информации о реальной стоимости компании, иначе вы рискуете не получить того, за чем пришли.

3.Оценка позволяет предельно корректно и грамотно учитывать активы, возникшие в ходе экономической деятельности фирмы.

Безусловно, оценивать стоимость необходимо не только для покупки или продажи готового бизнеса. Этот показатель важен для стратегического управления компанией. Четкое представление о стоимости вашего предприятия потребуется также при выпуске ценных бумаг, акций и выходе на фондовый рынок. Значимо еще и то, что ни один инвестор не согласится вложить свои деньги туда, где не проведена оценка стоимости компании.

Собственник предприятия, который намеревается увеличить стоимость компании, обладает обширным арсеналом инструментов для этого. Он может обратиться к инвесторам и заемщикам, может повысить эффективность управления и многое другое. Важно, что почти все эти шаги будут приводить его к желаемому результату.

Первым шагом при желании повысить стоимость компании всегда будет разработка рыночной стратегии бизнеса, ориентированной на итоговую цель. Данное планирование невозможно без глубокого анализа текущей деятельности фирмы и ее настоящей стоимости. По итогам этих процедур вы сможете вычленить наиболее значимые для величины стоимости факторы, которые можно будет изменить в первую очередь.

В общем, подобные ключевые факторы, влияющие на стоимость компании, обычно входят в одну из двух групп – внутренние факторы и внешние.

Внутренние включают в себя следующие показатели деятельности предприятия: прибыль, выручку, рентабельность, техническую оснащенность, качество продукции, уровень популярности бренда компании и т. п. Внешние факторы, в свою очередь, тоже крайне важны, но значительно хуже поддаются контролю и корректировке. Это такие явления, как рыночные перспективы, конкурентная среда, законодательство, регулирующее вашу экономическую, административную и хозяйственную деятельность. Управление будет влиять на стоимость компании, оперируя наиболее податливыми факторами.

Для того чтобы внедрить меры по увеличению стоимости предприятия, необходимо работать по следующим направлениям: [7, c.76]

1.Формирование имиджа предприятия и положительной деловой репутации такого уровня, чтобы они могли существенно влиять на инвесторов и потенциальных партнеров.

2.Разработка четкой и реальной стратегии дальнейшего развития фирмы. Стратегия обязательно должна быть направлена на повышение конкурентоспособности и стабильности бизнеса, а это, в свою очередь, повысит стоимость компании.

3.Контроль в области оборотных активов. Предприятие, привлекательное для инвестора, всегда располагает только ликвидными запасами комплектующих и сырья.

4.Формирование стоимости управления. Для увеличения жизнеспособности и конкурентоспособности предприятия потребуется отладка всех управленческих и бизнес-процессов, приведение всех процедур к максимальной прозрачности, проработка организационной структуры фирмы, обучение сотрудников и качественная система мотивации. Эти факторы напрямую повлияют на то, чтобы достигнуть вашей цели – увеличить стоимость компании.

5.Создание стоимости внеоборотных активов. Необходимо надлежащим образом зарегистрировать и оформить права на все материальные и нематериальные активы бизнеса, внести на баланс организации все имущество, оборудование, транспорт и пр. по рыночной стоимости – это приведет к росту стоимости активов.

Но, конечно же, способность предприятия генерировать и преумножать деньги является основным фактором, влияющим на стоимость компании.

Повысив прибыль или найдя наиболее целесообразное применение вложенного капитала, можно изрядно увеличить стоимость предприятия. Руководитель, ответственный за управление стоимостью, должен организовать эффективный операционный менеджмент, а также контроль над качеством и объемом продукции и оказываемых компанией услуг, над скоростью роста и приближения к целевому уровню рентабельности предприятия. Его задачей будет являться увеличение возврата на вложенный капитал и последующее за ним повышение стоимости компании.

Вывести операционное управление бизнесом на новый уровень можно с помощью внедрения системы менеджмента качества ISO 9000.

Например, получение сертификата данной системы, подтверждающего соответствие предприятия стандарту ISO 9001:2000, приводит к увеличению рыночной стоимости компании на 10 % в среднем [5, c.78].

Добиться роста стоимости бизнеса на открытом рынке можно и благодаря разумному сочетанию заемных средств и собственного капитала.

Несмотря на то, что множество российских менеджеров до сих пор недоверчивы к внешним вливаниям, удачный облигационный заем или своевременный кредит для бизнеса может увеличить капитализацию предприятия и его стоимость приблизительно на 10-15 %.

Так что важно понимать, что стоимость компании формируется не только на основании текущих показателей ее работы.

Оценка, которую получит бизнес, сильно зависит от его перспектив, от потенциала к росту и развитию на рынке, от вероятного увеличения продаж, доступных рынков сбыта услуг или товаров предприятия. Потому, решив продавать свою компанию, важно предварительно учесть все эти факторы и отдавать себе отчет в том, что они могут приводить как к увеличению цены, так и к уменьшению.

Для потенциальных инвесторов, осуществляющих инвестиции в активы компании, привлекательна способность компании генерировать положительные денежные потоки от использования активов. Денежные потоки при этом не только возмещают затраты, но и способствуют приросту капитала. Исходя из этого, инвесторов интересует, прежде всего, свободный денежный поток, который может быть направлен в их распоряжение. «Свободный денежный поток фирмы – это посленалоговый денежный поток от ее операционной деятельности за вычетом чистых инвестиций в основной и оборотный капитал, доступный инвесторам (кредиторам и собственникам)».

Выводы по главе 1. Денежные потоки представляют собой совокупность поступления и выплат денежных средств в процессах операционной, инвестиционной и финансовой деятельности компании.

Положительная величина свободного денежного потока демонстрирует, что компания от использования своих активов получает средств больше, чем привлекает извне. Таким образом, свободный денежный поток является источником средств для инвесторов. Отрицательная величина свободного денежного потока означает недостаток внутренних источников денежных средств, и, следовательно, необходимы дополнительные вложения инвесторов.

Важно отметить, что отрицательная величина свободного денежного потока не всегда является проблемным фактором при оценке хозяйственной деятельности компании. Например, если предприятия осуществляют объемные инвестиции в долгосрочные и оборотные активы, то свободный денежный поток может иметь отрицательное значение.

Вывод по главе. Таким образом, для решения тех или иных управленческих задач по различным видам деятельности компании важное значение имеет эффективное управление соответствующими денежными потоками. Прогноз денежных потоков, определение их современной и будущей величины с учетом временного фактора, риска необходим для оценки финансового состояния компании и ее стоимости как в настоящем, так и в перспективе.

Вывод по главе 1. Эффективное управление денежными потоками от финансовой деятельности компании требует формирования специальной политики этого управления как части общей финансовой стратегии компании.

Стоимость компании (Enterprise Value, EV) — аналитический показатель, представляющий собою оценку стоимости компании с учётом всех источников её финансирования: долговых обязательств, привилегированных акций, доли меньшинства и обыкновенных акций компании.

Оценивать стоимость необходимо не только для покупки или продажи готового бизнеса. Этот показатель важен для стратегического управления компанией. Четкое представление о стоимости вашего предприятия потребуется также при выпуске ценных бумаг, акций и выходе на фондовый рынок. Значимо еще и то, что ни один инвестор не согласится вложить свои деньги туда, где не проведена оценка стоимости компании.

Глава 2. Разработка методики управления денежными потоками

2.1. Критерии эффективности управления денежными потоками предприятия

Управление денежными потоками — целенаправленное, непрерывное воздействие на движение денежных средств путем использования специфических приемов, методов и инструментов для достижения поставленной цели. Такими целями могут быть обеспечение платежеспособности предприятия, накопление денежных средств на счетах, обеспечение выполнения производственной программы или плана капитальных вложений и многие другие. Можно ли при выполнении такой задачи как накопление денежных средств, считать управление денежными потоками эффективным? С одной стороны цель достигнута, но с другой стороны возникает вопрос, а была ли эта цель верной? Ведь замораживание денежных средств на счетах приводит к снижению оборачиваемости оборотных средств, и как следствию, снижению прибыли на вложенный капитал. Также выполнение производственной программы, ее непрерывное финансирование в полном объеме тоже не гарантирует финансовый успех работы предприятия, так как продукцию нужно еще реализовать и получить за нее деньги. Все эти задачи являются составляющими успешного ведения бизнеса, ведь без страхового запаса денежных средств предприятие не может быть платежеспособным, а производство запланированного объема продукции обеспечит сбытовой отдел необходимыми запасами на складе.

Рост платежеспособности может обеспечиваться за счет увеличения заимствований, что неблагоприятно влияет на прибыльность бизнеса и, возможно, структуру капитала компании. С другой стороны, увеличение оборачиваемости активов, несомненно, положительное явление, но до определенного момента, когда в связи с нарушением графиков поставок появляется угроза остановки производственного процесса. Другим негативным явлением может стать потеря части рынка из-за того, что конкуренты предоставляют покупателям более выгодные условия оплаты. Таким образом, невозможно оценить эффективность управления денежными потоками предприятия с помощью одного критерия. Только система показателей позволит дать адекватную оценку качеству управления денежным оборотом.

Как уже было сказано автором ранее, целью системы управления денежными потоками является обеспечение исполнения краткосрочных и стратегических планов предприятия при сохранении платежеспособности и финансовой устойчивости предприятия на основе рационального использования его активов и источников финансирования, а также минимизация затрат на финансирование хозяйственной деятельности.

Поскольку организованное должным образом планирование финансово-хозяйственной деятельности предприятия является непременным условием его финансового успеха, сопоставление запланированных показателей с фактически достигнутыми, оценка степени выполнения плана, величины отклонений дают финансовому менеджеру информацию об эффективности управления в отчетном периоде. В свою очередь отслеживание отклонений фактических данных от бюджета движения денежных средств на основе ежемесячных отчетов позволяют оперативно оценивать эффективность управления денежными потоками предприятия. Величина,

причина, влияние таких отклонений на платежеспособность предприятия являются критериями оценки качества управления денежным оборотом.

Еще одним критерием оценки эффективности управления денежными потоками является финансовая устойчивость предприятия, отражающая обеспеченность запасов и затрат определенными видами источников. В целях характеристики источников средств для формирования запасов и затрат используются показатели, отражающие различную степень охвата видов источников:

- наличие собственных оборотных средств: Ес=К+Пд-Ав, где К — капитал и резервы, Пд — долгосрочные кредиты и займы, Ав — внеоборотные активы;

- общая величина основных источников формирования запасов и затрат: Е0=ЕС+М;

- излишек (+) или недостаток (-) собственных оборотных средств: ±ЕС=ЕС -3, 3 -запасы и затраты;

- излишек (+) или недостаток (-) общей величины основных источников для формирования запасов: ±Е0=Е0 -3.

Предприятие будет считаться финансово устойчивым, когда выполняется неравенство: 3 > Ес+М.

Отсюда следует, что краткосрочные кредиты и займы положительно влияют на финансовую устойчивость предприятия, но здесь необходим ограничивающий фактор: ликвидность и финансовая зависимость предприятия от кредиторов. Значение коэффициента покрытия, равное единице, свидетельствует о том, что финансирование переменной части активов осуществляется за счет текущих обязательств, а коэффициент зависимости 0,5 соответственно о равенстве заемного и собственного капитала. При соблюдении этих двух условий получается, что величина внеоборотных активов равна оборотным активам, что экономически нецелесообразно для предприятий многих отраслей, в том числе и торговли. Следовательно, статично применять одновременно эти два критерия нельзя, необходимо их рассматривать только в динамике. При наличии собственных оборотных средств коэффициент покрытия будет больше единицы, его уменьшение будет свидетельствовать об убыточности деятельности компании, проедании накопленной прибыли. При этом также будет увеличиваться зависимость предприятия от кредиторов, расти кредитный риск. Таким образом, увеличение собственного оборотного капитала выступает критерием эффективности управления предприятием, в том числе и его денежным оборотом.

Платежеспособность предприятия, рассчитываемая по его балансу, выражается следующим неравенством:

D>M+H, где

D — сумма денежных средств, краткосрочных финансовых вложений и дебиторской задолженности; М — краткосрочные кредиты и займы; Н — кредиторская задолженность.

При выполнении этого неравенства соотношение D/(M+H) (коэффициент ликвидности второй степени) будет равно или больше единицы. Таким образом, сопоставляя текущие обязательства и текущие активы, внешний пользователь оценивает способность предприятия отвечать по своим обязательствам. Однако такой метод не учитывает соответствие сроков поступления выручки от реализации краткосрочных финансовых вложений, погашения дебиторской и кредиторской задолженности, кроме того, в их составе могут быть труднореализуемые ценные бумаги, безнадежная дебиторская задолженность. Оценка финансово-экономического состояния предприятия проводится исключительно на начало и конец отчетного периода, при этом весь отчетный период искусственно выпадает из поля зрения. Отсутствие какой-либо промежуточной информации в бухгалтерском балансе между отчетными датами не дает возможность оценить предприятие за период, динамика подменяется статикой. Дело в том, что экономическая ситуация меняется ежедневно, поэтому состояние предприятие за весь период и на отчетные даты не есть одно и то же. Следовательно, только ежедневное соответствие суммы денежных средств на счетах и в кассе наступившим по сроку платежам отражает реальную платежеспособность предприятия. Важными инструментами оценки платежеспособности предприятия становятся:

- на уровне годового финансового планирования — бюджет движения денежных средств;

- на уровне оперативного управления — платежный календарь.

Поскольку выручка от реализации выступает главным источником погашения кредиторской задолженности, то ее соотношение с величиной текущих обязательств и долгосрочных кредитов и займов даст информацию о том, в какие средние сроки предприятие может рассчитаться с кредиторами при условии сохранения выручки на уровне отчетного периода, если не осуществлять никаких текущих расходов, а всю выручку направлять на расчеты с кредиторами. Это соотношение определяется показателем степени платежеспособности:

СП=(ДО+ТО)/ВР, где ВР — среднемесячная выручка от реализации, ДО -долгосрочные обязательства, ТО — текущие обязательства

Данные о выручке от реализации отражаются в отчете о прибылях и убытках «по отгрузке» и без учета косвенных налогов, но для расчета платежеспособности необходимо учитывать именно денежную составляющую выручки, поэтому, по мнению автора, этот показатель необходимо скорректировать на коэффициент инкассации и косвенные налоги:

ВР’ = ВР л: Кинк л; Кк„, где Ккн — соотношение выручки с налогами и выручки без налогов,

тогда СП =(ДО+ТО)/ ВР’.

Структура долгов и способы кредитования организации характеризуются распределением показателя степени платежеспособности на коэффициенты задолженности по кредитам и займам, перед поставщиками и подрядчиками, бюджетом, внутренними кредиторами:

- Коэффициент задолженности по кредитам и займам — СПк=(М+Пд)/ ВР’;

- Коэффициент задолженности поставщикам и подрядчикам — СПП=НП/ВР’, Нп — кредиторская задолженность перед поставщиками и подрядчиками;

- Коэффициент задолженности перед бюджетом — СП„=Н„/ВР,> Н„ -задолженность перед бюджетом и внебюджетными фондами по налогам и сборам;

- Коэффициент внутреннего долга — CnB=HB/BP’, Нв — задолженность перед персоналом, задолженность участникам (акционерам) по выплате доходов, доходы будущих периодов резервы предстоящих расходов, прочие краткосрочные обязательства.

В случае недостаточности собственных средств для финансирования прироста оборотных средств или покрытия кассового разрыва вследствие возникновения незапланированных расходов предприятие привлекает заемные средства. При выборе инструментов устранения возникшей ситуации временной неплатежеспособности предприятию необходимо оценить, как его действия повлияют на финансовую устойчивость не только в настоящий момент, но и в будущем.

Цикл движения денежных средств представляет собой повторяющийся интервал времени, в течение которого осуществляется вложение денежных средств в оборотные активы (для исследуемых предприятий — товары для перепродажи), их реализация, получение денежных средств от покупателей и оплата поставщикам. Указанная последовательность составляющих цикла, как и соответствующий каждой из них временной интервал, представляют собой классическую структуру цикла. На практике возможны нарушения как последовательности составляющих цикла, так и соответствующих запланированных размеров временных интервалов. Например, получение предварительной оплаты от покупателя до оформления акта продажи активов или выдача аванса поставщику, и др. Уже сама возможность появления в реальной жизни противоположных результатов движения денежных потоков вынуждает предприятия разумно управлять денежным оборотом путем разработки бюджета денежных средств, его исполнения и контроля.

Итак, по мнению автора, критериями эффективности управления денежными потоками торгового предприятия являются:

- рост величины собственного оборотного капитала;

- повышение финансовой устойчивости;

- рост степени платежеспособности;

- минимальное отклонение длительности финансового цикла от планового значения;

- значение среднего коэффициента инкассации, близкое к единице;

- рост рентабельности текущих активов;

- дополнительная прибыль (экономия), достигнутая в результате управления денежными потоками предприятия.

Оценка может проводиться помесячно, поквартально или в целом за год в зависимости от размеров предприятия, периода планирования, отлаженности документооборота и системы учета.

Автор предлагает для оценки эффективности управления денежными потоками использовать интегральный показатель, основанный на расчете среднего процента выполнения указанных критериев. Для этого вышеуказанные показатели и их значения сводятся в таблицу, каждому из показателей присваивается вес, характеризующий приоритетность критерия для данного предприятия в сложившихся условиях хозяйствования. Если условие выполнено, присваивается значение 1, в противном случае 0. Если интегральный показатель менее 0,7, то управление неэффективно, так как поставленные цели не были достигнуты. Если показатель более 0,7, то управление денежными потоками в течение отчетного периода можно признать эффективным. Однако для выявления причин невыполнения плана, оценки влияния внешних факторов на достижение поставленных задач необходим детальный анализ. Это позволит в дальнейшем смягчить влияние внешней среды и устранить допущенные оперативные ошибки в управлении денежным оборотом.

Планирование денежных потоков осуществляется в рамках общей системы стратегического и текущего планирования на предприятии. Основываясь на долгосрочных стратегических целях и миссии предприятия, создается система детальных планов (бюджетов) с организацией системы координации и контроля их выполнения. Система бюджетов на предприятии призвана решить ряд таких задач, как обеспечение текущего планирования, координация деятельности подразделений, обоснование затрат предприятия, создание базы для оценки и контроля планов хозяйственной деятельности.

Процесс бюджетирования начинается с определения ключевых параметров, которые предполагается достигнуть за бюджетный период, обычно это год. Для предприятий торговли такими параметрами могут быть объем годовой выручки от реализации, средний уровень наценки, средний уровень издержек и чистой прибыли в процентах к выручке, соотношение собственного и заемного капитала и другие показатели. Весьма информативным показателем для торговых компаний является соотношение годовой выручки от реализации, приходящейся на одного сотрудника (производительность труда одного сотрудника). Он позволяет сравнить деятельность больших и малых компаний между собой, оценить вклад каждого сотрудника (в том числе склада, транспортного отдела, бухгалтерии), поскольку от всех сотрудников зависит коммерческий успех компании.

Роль бюджета движения денежных средств определена тем фактом, что он является основным инструментом краткосрочного финансового управления предприятием. Именно в этом бюджете отражены все поступления от покупателей и заказчиков, финансирование от собственников и кредиторов, платежи поставщикам и подрядчикам, в бюджет, расчеты с персоналом, погашение кредитов и займов, уплата процентов. Большинство операций на предприятии сопровождается движением денежных средств, исключением являются внутренние товарные потоки и бартер, объемы которого при расчетах между предприятиями и организациями постоянно снижаются. Поэтому финансовое управление на предприятии опирается на данные бюджета движения денежных средств как на основной документ, регламентирующий все взаиморасчеты с контрагентами. С его помощью финансовая служба предприятия решает ряд задач:

- обеспечение предприятия финансовыми ресурсами в достаточных объемах для поддержания и повышения деловой активности и его нормальной работы, а также для финансирования инвестиционной деятельности;

- организация расчетов и исполнение всех текущих финансовых обязательств;

- внутренний финансовый контроль и анализ формирования и использования финансовых ресурсов;

- повышение рентабельности и эффективности использования активов предприятия, обеспечение сохранности оборотных средств.

Именно в рамках краткосрочного финансового управления осуществляется ежедневное воздействие на денежный оборот предприятия, направленное на его ускорение или замедление. Поэтому составление бюджета движения денежных средств должно базироваться на принципах рациональности, адекватности сложившейся ситуации в стране и на самом предприятии, эффективности и ликвидности.

Разработка бюджета движения денежных средств начинается с определения источников и составных частей возможных поступлений денежных средств в предстоящий бюджетный период, причем в расчет принимаются только те денежные средства, которые реально могут поступить на расчетный счет или в кассу предприятия. При использовании векселей третьих лиц для расчетов с покупателями и поставщиками, они также показываются в бюджете, но выделяются отдельно.

В целях обеспечения оперативного контроля и анализа периодом планирования целесообразнее выбрать один месяц с поквартальным укрупнением.

Данные для составления БДЦС получают из операционных и вспомогательных бюджетов:

- бюджет продаж;

- бюджет закупок;

- бюджет коммерческих и управленческих расходов;

- бюджет расходов на оплату труда;

- план налоговых и таможенных платежей;

- бюджет капитальных затрат;

- кредитный план.

Бюджет продаж — операционный бюджет, содержащий информацию о запланированном объеме продаж, цене и ожидаемой выручке от реализации каждого вида продукции. В крупных компаниях создаются отдельные подразделения со своей инфраструктурой, качественно и постоянно занимающиеся изучением рынка, анализом портфеля продукции и т.д. Как правило, именно они прогнозируют объемы продаж и определяют ассортимент продукции. Качество составления бюджета продаж непосредственным образом влияет на процесс бюджетирования и успешную работу компании. При составлении бюджета продаж необходимо определить ассортимент и цены на товар, объемы реализации с разбивкой на определенные промежутки времени. Особенно важным для построения БДДС является вопрос о том, какой процент продаж будет оплачен в текущем месяце, какой в следующем, стоит ли планировать безнадежную задолженность.

Как правило, ассортимент торговой компании достаточно велик и не позволяет планировать объемы продаж товаров в натуральном выражении. В этом случае планирование можно осуществлять в разрезе отдельных групп по производителям и странам-изготовителям в стоимостном выражении. Одним из главных факторов, влияющих на ценообразование в российских торговых компаниях, является ежегодный пересмотр цен и каталогов зарубежными производителями. И поскольку информация об изменении цен поступает в конце декабря — начале января, то многим торговым организациям приходится пересматривать свои бюджеты, если они не смогли верно спрогнозировать колебания цен поставщиков.

Выручку от реализации необходимо планировать с учетом налога на добавленную стоимость39, поскольку до наступления срока уплаты налога предприятие пользуется полученными денежными средствами. Кроме того, подлежит уплате не весь налог, полученный от покупателей, а за вычетом уплаченного поставщикам и подрядчикам. Но существует и другая точка зрения: В.Е. Хруцкий считает, что при отражении выручки от реализации без налога на добавленную стоимость не возникает проблемы учета «невозмещаемого» налога, а также несоответствия между выручкой, отраженной в бюджете доходов и расходов и в БДЦС40. Аналогичной точки зрения придерживается и В.В.Бочаров41. Автор не согласен с такой позицией еще и с той точки зрения, что при исчислении налога на добавленную стоимость «по отгрузке» он уплачивается вне зависимости от получения денежных средств от покупателя. Если погашение дебиторской задолженности приходится на следующий отчетный период, то поступившие денежные средства не имеют никакого отношения к «невозмещаемому» налогу и выручке от реализации текущего периода.

Торговля — это единственная отрасль, где получили столь большое развитие посреднические договоры (комиссии, поручения и агентские). Это связано с двумя причинами: во-первых, нежеланием собственника товара потерять контроль над своим имуществом на случай недобросовестности или неплатежеспособности торгового агента, а во-вторых, снижением налогового бремени у посредника. В силу действующего законодательства налог на добавленную стоимость с полного объема продаж уплачивается собственником товара, а налогом на прибыль и на добавленную стоимость у комиссионера облагается только его вознаграждение. Как правило, по договору комиссии выручка от конечного покупателя сначала поступает комиссионеру, он аккумулирует ее, и после формирования отчета о продажах переводит комитенту. Таким, образом, денежные средства по договору комиссии у комиссионера не являются выручкой от реализации и не включаются в отчет о прибылях и убытках, не влекут за собой начисление налогов, но находятся во временном пользовании. Поэтому, несмотря на то, что средства проходят транзитом через счета посредника, он должен отразить их в полном размере в бюджете движения денежных средств. И здесь происходит еще большее расхождение между балансом доходов и расходов и бюджетом движения денежных средств.

Кроме того, у комитента также происходит разрыв между БДДС и БДР на сумму комиссионного вознаграждения, удерживаемого посредником. В этом случае целесообразнее уменьшить выручку в балансе доходов и расходов, обеспечив тем самым соответствие основных бюджетов. Изменение также не затронет плана налогов и таможенных платежей, поскольку сумма налога на добавленную стоимость, подлежащая уплате в бюджет, останется прежней. Исключение составит ситуация, когда комиссионер применяет упрощенную систему налогообложения, т.е. его вознаграждение не включает налог на добавленную стоимость, а значит, у комитента нет оснований уменьшить сумму налога, подлежащего уплате в бюджет. В этом случае комитент отражает выручку с налогами в балансе доходов и расходов, уменьшив ее на сумму вознаграждения комиссионера, но в план налогов добавляет сумму дополнительного налога на добавленную стоимость от суммы комиссионного вознаграждения.

Бюджет закупок органично связан с бюджетом продаж. Необходимый объем закупок продукции определяется как планируемый объем продаж плюс желаемый запас продукции на конец периода минус запасы продукции на начало периода. Сложным моментом является определение оптимального запаса продукции на конец периода. С одной стороны, большой запас продукции поможет отреагировать на непредвиденные скачки спроса и перебои с поставками, с другой стороны деньги, вложенные в запасы, не приносят дохода. Снизить до необходимого уровня товарный запас поможет система учета и контроля запасов, работающая в режиме реального времени и реальной ценности. На ее основе оптимизируется ассортимент товаров, проводится распродажа устаревшего товара с целью освобождения складских площадей и высвобождения части выведенных из оборота денежных ресурсов. Как правило, запас товаров на конец периода выражают в процентах относительно продаж следующего периода. Эта величина должна учитывать погрешность прогноза объема продаж и историю отношений с покупателями.

При планировании объемов закупок необходимо учитывать договорные обязательства с поставщиками по объемам поставок, срокам оплаты, наличия товарных кредитов, а также учитывать остатки товаров на складе компании. Одновременно с бюджетом закупок необходимо составить график оплаты запланированных поставок. С развитием банковской системы России, восстановлением рейтингов инвестиционной привлекательности страны, выходом отечественных банков на международные рынки капиталов расширились возможности и российских предприятий по финансированию закупок товаров по импорту. В частности, российские банки начали предлагать аккредитивы и банковские гарантии, выставляемые через иностранные банки. Их стоимость варьируется от 3 до 10 процентов годовых, что существенно ниже существующих ставок по валютным кредитам. Использование этих банковских продуктов позволяет предприятиям торговли распределить выплаты поставщикам во времени, а также получить отсрочку там, где ранее это было невозможно.

Выплаты поставщикам — основная составляющая отрицательного денежного потока торгового предприятия. Решив проблему финансирования закупок частично за счет средств покупателей, частично за счет банковских кредитных продуктов, предприятие делится с ними своей прибылью, но увеличивает объемы реализации, валовой доход и рентабельность собственного капитала, т.е. в полной мере реализует эффект финансового рычага.

Еще одной значительной составляющей оттока денежных средств для предприятия торговли являются коммерческие и управленческие расходы, выделяемые при планировании в самостоятельный бюджет. Коммерческие расходы могут быть двух видов: связанные с продвижением товара на рынке и идентификацией своей торговой марки. Первый вид расходов, как правило, финансируется самим производителем путем предоставления рекламных материалов, размещения информации о дистрибьюторах на своих официальных интернет-сайтах, частичного финансирования публикаций в СМИ. Немаловажным для торговой компании является позиционирование себя на рынке как официального дистрибьютора производителя, обеспечение узнаваемости своей торговой марки. Все эти расходы значительны по объемам, а их финансирование не может планироваться по остаточному принципу. Помимо рекламных расходов, в этот раздел включаются затраты по складированию и хранению товарных запасов.

Управленческие расходы включают в себя все затраты компании, связанные с основным видом деятельности: арендные платежи (торговые площади, офисные помещения), расходы на услуги связи, на содержание собственного транспорта, канцтовары и другие хозяйственные расходы.

Бюджет расходов на оплату труда — это количественное выражение планов относительно затрат компании на оплату труда персонала. В торговой организации заработная плата отдела сбыта состоит из двух частей: постоянной и переменной, где последняя — это процент от достигнутого объема продаж. Здесь же планируются отчисления во внебюджетные фонды и подоходный налог.

Бюджет капитальных затрат на предприятии торговли — это количественное выражение затрат на приобретение объектов основных средств и их плановый капитальный ремонт.

Исходными данными для плана налоговых и таможенных платежей являются выручка от реализации, коммерческие расходы, облагаемые налогом на рекламу, заработная плата, стоимость основных фондов и иного имущества, таможенная стоимость импортируемых товаров, итоги баланса доходов и расходов и другие показатели.

Составив описанные выше предварительные бюджеты, можно приступать к формированию основных бюджетов, которое начинается с бюджета доходов и расходов, позволяющему определить и учесть выплату налога на прибыль в бюджете движения денежных средств. Однако в виду существенных различий между бухгалтерским, управленческим и налоговым учетом, рассчитанная сумма налога на прибыль будет иметь некоторую погрешность. Кроме того, авансовая система уплаты налога на прибыль приведет к распространению этой погрешности на все периоды планирования и потребует постоянной корректировки в соответствии с фактически рассчитанным налогом.

Бюджет движения денежных средств отражает все планируемые притоки и оттоки денежных средств на расчетном и иным счетам и в кассе предприятия. Данный бюджет является сводным документом, назначение которого состоит в обеспечении сбалансированности поступлений денежных средств и их списании в разрезе бюджетных периодов. Формат бюджета движения денежных средств зависит от особенностей бизнеса конкретного предприятия.

Формирование бюджета движения денежных средств производится путем переноса данных из операционных и вспомогательных бюджетов. Помимо выручки от реализации товаров, работ, услуг в притоки денежных средств включаются внереализационные и операционные доходы (выручка от реализации основных средств, ценных бумаг, арендные платежи, доходы от участия в других бизнесах, проценты по займам и др.), а также кредиты и займы.

По результатам проведенного исследования автор выработал рекомендации в части планирования денежных потоков предприятий торговли:

- выручка от реализации должна планироваться только в стоимостном выражении в разрезе групп товаров (по производителям и покупателям);

- в связи с этим бюджет закупок также формируется в стоимостном выражении в разрезе групп товаров по производителям;

- использовать разработанную автором методику оценки допустимого размера скидки в целях максимизации итогового денежного потока, повышения оборачиваемости дебиторской задолженности и среднего коэффициента инкассации;

- планировать выручку от реализации в полном размере с учетом косвенных налогов;

- при работе с посредническими договорами комиссионер (агент) должен отражать в бюджете движения денежных средств поступающие от покупателей денежные средства в полном объеме, а комитент (принципал) — уменьшать отражаемую выручку от реализации товаров в бюджете доходов и расходов на сумму комиссионного вознаграждения.

Таким образом, эффективность управления денежными потоками предприятия можно оценить качественно и количественно, используя предложенную автором методику. При анализе отклонений фактически достигнутых показателей от плановых проводится оптимизация деятельности компании и внесение корректив в планы на следующий период.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.